RAPPORT D'ORIENTATION BUDGETAIRE 2023

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ROB 21 novembre 2022

RAPPORT D’ORIENTATION

BUDGETAIRE

2023

Page 1 sur 84

ROB 21 novembre 2022

COMMISSION DES FINANCES DU 18 NOVEMBRE 2022

CONSEIL MUNICIPAL DU 21 NOVEMBRE 2022

RAPPORT D’ORIENTATION BUDGETAIRE 2023........................................................................................ 1

I CONTEXTE GLOBAL ................................................................................................................................ 5

II LES PERSPECTIVES DE LA LOI DE FINANCES 2023................................................................................. 6

A. Présentation Générale ................................................................................................................ 9

B. Focus sur les articles impactant directement les collectivités territoriales .............................. 16

III – LA VILLE DE MONTIVILLIERS ........................................................................................................... 16

A. Le budget principal .................................................................................................................... 16

1. L’analyse des grands équilibres ............................................................................................. 16

2. La dette et son évolution....................................................................................................... 20

3. L’évolution de la fiscalité ....................................................................................................... 24

B – Les orientations budgétaires ....................................................................................................... 26

1. L’esquisse budgétaire ............................................................................................................ 28

2. La section de fonctionnement............................................................................................... 29

3. La section d’investissement .................................................................................................. 34

Budgets annexes ................................................................................................................................... 37

Conclusion ............................................................................................................................................. 37

ANNEXES ............................................................................................................................................... 38

Annexes - 1 ............................................................................................................................................ 38

DEPARTEMENT DES RESSOURCES HUMAINES .................................................................................. 39

Annexes - 2 ............................................................................................................................................ 50

ORIENTATIONS BUDGETAIRES DES SERVICES ................................................................................... 50

1 Service technique : Bâtiments et Espaces publics............................................ 51

2 Service Commande publique……………………………………………..…………………………53

3 Service des Sports............................................................................................. 54

4 Service culturel Manifestations Publiques et Budget annexe Activités assujetties à TVA

(ex-manifestations payantes) ………………….… ................................................................... 55

5 Service Enfance, jeunesse, scolaire – secteur Enfance, jeunesse, Scolaire…. .. 60

6 Service Bibliothèque ......................................................................................... 62

7 Service secrétariat des élus ……………………………………………………………………….63

8 Service Etat civil …………….. ............................................................................... 64

9 Service Police Municipale ................................................................................. 65

Page 2 sur 84ROB 21 novembre 2022

10 Centre Social Jean Moulin…………………………………………………………………………..66

11 Service Communication………………………………………………………………………………67

12 Service Restauration, Infirmerie, Entretien ménager .................................... 68

13 Administration générale …………………………………………………………………………….69

14 Service Hygiène, Sécurité, conditions de travail et moyen généraux. ........... 70

15 Service Politique de la ville et vie associative ................................................ 71

16 Service Direction des Systèmes d’Information............................................... 72

17 Service Patrimoine et mémoire – Abbaye et Budget annexe Activités assujetties à TVA

(ex-cœur d’Abbayes boutique) …………………….................................................................. 73

18 Pôle des solidarités …..………………………………………………………………..………..……78

19 Service Développement économique, Budget annexe Activités assujetties à TVA (ex-

Développement Économique Urbain et de l’Emploi), Budget annexe ZAC Eco-quartier Réauté /

Fréville et Budget annexe Quartier du temple ……………………………………………………………. 79

Page 3 sur 84ROB 21 novembre 2022

L’article L 2312-1 du code général des collectivités territoriales prévoit la présentation d’un rapport sur

les orientations budgétaires de la commune dans les deux mois qui précèdent l’examen du budget par

le conseil municipal. Depuis la loi 2015-991 du 7 août 2015 dite loi Notre, il est précisé que ce rapport

doit comporter les éléments suivants :

- Les engagements pluriannuels (actualisation des APCP votés lors du même conseil), la structure et la

gestion de la dette,

- Une présentation de la structure et de l’évolution des dépenses et des effectifs,

- L’évolution prévisionnelle et l’exécution des dépenses de personnel, des rémunérations, des

avantages en nature et du temps de travail.

Page 4 sur 84ROB 21 novembre 2022

I CONTEXTE GLOBAL

La toile de fond de l’activité économique mondiale reste marquée par la conjonction de plusieurs chocs

exogènes (sanitaire, géopolitique, climatique) qui entraînent des tensions persistantes sur les

conditions de production et contribuent à alimenter l’inflation.

En France, les politiques publiques de limitation des prix de l’énergie aideraient à maintenir le

glissement annuel des prix à la consommation à un niveau proche de 6 % en septembre/octobre. Celui-

ci pourrait néanmoins atteindre environ 6,5 % en décembre, du fait notamment de l’augmentation

continue des prix de l’alimentation.

Les enquêtes de conjoncture auprès des entreprises suggèrent une relative résistance de l’activité

française cet été, en particulier dans les services. La croissance serait ainsi légèrement positive (+0,2 %

prévu) au 3e trimestre. La fin d’année est plus incertaine et l’activité pourrait marquer le pas (0,0 %

prévu), sur fond de resserrement monétaire et d’inquiétude sur les approvisionnements en énergie.

La croissance annuelle s’élèverait ainsi à 2,6 % pour 2022, mais l’« acquis » de croissance pour 2023

serait modeste.

Les tensions sur la production persistent, en lien avec une accumulation inédite de chocs exogènes

L’environnement économique international reste marqué par l’accumulation de chocs exogènes,

susceptibles de peser sur l’activité et de nourrir l’inflation. L’épidémie de Covid-19 persiste, et, avec

elle, les confinements dans certaines régions chinoises. La guerre en Ukraine a entraîné une crise

géopolitique majeure entre la Russie et l’Europe et fait maintenant craindre une crise énergétique.

Enfin, la sécheresse de cet été a notamment affecté certaines productions agricoles et limité la

navigabilité du Rhin, première artère fluviale commerciale d’Europe.

Au total, les difficultés liées à l’offre apparaissent durablement importantes dans la plupart des grands

secteurs d’activité. Depuis la mi-2021, elles surpassent très nettement les difficultés de demande. En

juillet 2022, plus d’une entreprise industrielle sur deux, et plus d’une sur trois dans les services, se

déclarent ainsi confrontées à des difficultés d’offre seulement (sans difficulté de demande), selon les

enquêtes de conjoncture. Ces niveaux sont inédits depuis le début des séries (excepté, pour les

services, la situation très particulière du premier confinement).

Ces contraintes d’offre peuvent prendre plusieurs formes : problèmes d’approvisionnement, manque

d’équipement, mais aussi parfois manque de personnel. Les difficultés de recrutement se situent en

effet elles aussi à des niveaux inédits, dans un contexte de dynamisme récent de l’emploi salarié. Ces

tensions sur le marché du travail ne concernent pas que la France, elles sont même exacerbées par

exemple au Royaume-Uni dans le contexte du Brexit.

Les prix de production continuent d’augmenter dans l’industrie, se détendent un peu tout en restant

très élevés dans l’agriculture, et commencent à accélérer dans les services

Page 5 sur 84ROB 21 novembre 2022

L’accumulation inédite de contraintes d’offre, conjuguée à la vigueur de la demande observée juste

après la phase la plus aiguë de la crise sanitaire, a conduit à une envolée des prix de production dans

l’industrie et l’agriculture mais aussi dans la construction. En deux ans, entre juillet 2020 et juillet 2022,

les prix de production ont ainsi augmenté d’un peu plus de 20 % dans l’industrie (hors énergie), et d’un

peu plus de 35 % dans l’agriculture. Pour les services, moins directement exposés à la hausse des cours

mondiaux, l’augmentation a été moindre (de l’ordre de +7 % entre le 2e trimestre 2020 et le 2e

trimestre 2022), avec néanmoins de très vives augmentations par exemple pour le transport maritime

et côtier de fret, dont les prix de production ont plus que doublé en deux ans.

Les prix de production de certains produits agricoles (céréales, oléagineux) se sont toutefois nettement

détendus ces derniers mois, dans un contexte de déblocage des exportations ukrainiennes. Ils restent

dynamiques dans l’industrie, et commencent à accélérer dans les services, au-delà du transport

maritime. Dans la plupart des services, ces prix dépendent surtout des coûts salariaux, dont l’évolution

est liée notamment aux négociations au niveau des branches et des entreprises et aux augmentations

du Smic.

Du côté de l’énergie enfin, les cours du pétrole ont reflué, sous l’effet des craintes de récession, même

s’ils restent soutenus par les inquiétudes sur l’approvisionnement énergétique du fait des tensions

géopolitiques. Ces dernières ont d’ailleurs fait récemment s’envoler les cours spot du gaz et de

l’électricité sur les marchés européens.

Les enquêtes de conjoncture auprès des entreprises pointent des anticipations qui restent élevées

pour les évolutions des prix de vente au cours des trois prochains mois. Dans l’industrie, le solde

d’opinion correspondant s’est toutefois récemment tassé depuis son plus haut point atteint en mai

dernier.

Bien que nettement tempérée par les mesures de limitation des prix, l’inflation resterait élevée d’ici

la fin de l’année.

En août 2022, les prix à la consommation en France ont globalement progressé (+0,4 % par rapport à

juillet) selon l’estimation provisoire. Le glissement annuel des prix a toutefois légèrement reculé (+5,8

%, après +6,1 % en juillet), pour la première fois depuis juillet 2021, à la faveur notamment du reflux

des cours du pétrole. L’inflation en France reste ainsi élevée, mais parmi les plus faibles des pays de la

zone euro.

L’évolution des prix au cours des prochains mois dépendra de plusieurs facteurs : les mouvements des

cours internationaux de l’énergie et des matières premières, la valeur de l’euro sur le marché des

changes, la vitesse et le degré de transmission des hausses passées des prix de production (y compris

leur composante salariale) aux prix à la consommation, les politiques publiques de limitation des prix,

en particulier ceux de l’énergie.

Page 6 sur 84ROB 21 novembre 2022

Dans cette prévision, le cours du Brent est supposé égal à 100 $ le baril (soit également 100 €, sous

l’hypothèse de parité entre l’euro et le dollar jusqu’à la fin de l’année). Le renforcement de la « remise

à la pompe », conjugué au maintien du bouclier tarifaire sur les prix du gaz et de l’électricité,

contribuerait à faire diminuer l’inflation énergétique en septembre-octobre. Cette remise serait

ensuite de moindre ampleur en novembre-décembre et le glissement annuel des prix de l’énergie

pourrait ainsi augmenter en toute fin d’année 2022, tiré par ailleurs par un « effet de base », les cours

du pétrole ayant baissé fin 2021 au moment de l’émergence du variant Omicron.

L’inflation dans les services n’accélérerait globalement pas d’ici la fin de l’année, en partie du fait de la

suppression de la contribution à l’audiovisuel public qui ferait baisser les prix du poste « Redevances

et abonnements audiovisuels » dans l’indice des prix à la consommation.

Enfin, le glissement annuel des prix à la consommation continuerait d’augmenter pour les biens

manufacturés (environ +5 % sur un an prévu en décembre 2022) et surtout pour l’alimentation

(environ +12 % prévu). Au total, dans notre scénario, l’inflation se stabiliserait un peu en dessous de 6

% sur un an en septembre-octobre, puis s’élèverait à environ 6,5 % en décembre. L’inflation sous-

jacente, qui ne prend pas en compte les prix les plus volatils, dépasserait 5 % en fin d’année. Les

boucliers tarifaires et remises à la pompe contribueraient directement à atténuer l’inflation

d’ensemble d’environ 2,5 points de pourcentage en septembre. Mais cette estimation est a priori un

minorant de l’impact global de ces mesures, impact qui comprend aussi l’effet indirect transitant par

le système productif (cf. Insee Analyses, n° 75, septembre 2022).

Les signaux relatifs à la demande sont contrastés

Le pouvoir d’achat du revenu disponible brut (RDB) des ménages s’est nettement contracté pendant

la première moitié de l’année : -1,6 % au 1er trimestre puis -1,1 % au 2e, soit respectivement -1,8 % et

-1,2 % par unité de consommation (UC), sous l’effet notamment de l’accélération des prix. Il

rebondirait toutefois au second semestre (au moins +1,5 % au 3e trimestre puis au moins +0,5 % au

dernier trimestre), à la faveur d’une nette accélération des revenus nominaux au 3e trimestre. Sur

l’ensemble de l’année 2022, le pouvoir d’achat n’augmenterait pas par rapport à 2021 (environ 0 %

prévu) et baisserait de l’ordre de 0,5 % par UC.

Au 3e trimestre, les revenus d’activité bénéficieraient du dynamisme des salaires, avec, entre autres,

la nouvelle revalorisation du Smic intervenue le 1er août, la revalorisation du point d’indice pour les

agents de la fonction publique et la prime de partage de la valeur (PPV) qui succède à la prime

exceptionnelle de pouvoir d’achat. Les revenus seraient par ailleurs soutenus par la revalorisation de

4 % au 1er juillet de nombreuses prestations sociales et par la prime exceptionnelle de rentrée. Au 4e

trimestre, le RDB des ménages bénéficierait d’une baisse des prélèvements sociaux et fiscaux

(suppression de la contribution à l’audiovisuel public et poursuite de la baisse de la taxe d’habitation

pour les ménages concernés).

Page 7 sur 84ROB 21 novembre 2022

Dans ce contexte de variations sensibles du pouvoir d’achat au trimestre, les évolutions de la

consommation des ménages refléteraient tout à la fois des comportements de lissage des décisions

d’achats mais aussi des effets de rattrapage dans les services les plus affectés par l’épidémie de Covid-

19. Par ailleurs, la confiance des ménages reste affaiblie, même si elle s’est améliorée en août après 7

mois consécutifs de baisse.

La consommation s’est ainsi redressée modérément au 2e trimestre (+0,3 %), après son repli très

marqué en début d’année (-1,2 %). Les services ont porté l’essentiel de ce rebond, notamment ceux

d’hébergement-restauration, tandis que la consommation de biens a reculé à nouveau, en lien avec la

hausse continue de l’inflation. La consommation continuerait à progresser au 3e trimestre au même

rythme qu’au trimestre précédent puis ralentirait en fin d’année avec l’atténuation des effets de

rattrapage. Le taux d’épargne remonterait nettement au second semestre compte tenu du rebond

prévu du pouvoir d’achat.

De façon plus générale, les signaux sur la demande apparaissent contrastés. Les industriels interrogés

dans les enquêtes de conjoncture s’inquiètent par exemple moins de la demande que de l’offre, mais

le solde d’opinion relatif aux carnets de commande tend à s’étioler depuis deux mois. Enfin,

l’assombrissement de l’environnement international pourrait se répercuter sur la demande mondiale

adressée à la France.

L’activité économique en France continuerait de progresser au 3e trimestre mais en ralentissant,

avant de marquer éventuellement le pas en fin d’année dans un environnement international qui

s’assombrit

La croissance serait légèrement positive au 3e trimestre, mais l’activité ralentirait (+0,2 % prévu, après

+0,5 % au 2e trimestre, Elle continuerait d’être principalement portée par des effets de rattrapage

dans les services, déjà observés au printemps la production manufacturière serait quant à elle en recul

sur le trimestre, dans un contexte de fortes contraintes sur l’offre et de stocks de produits finis se

situant à un haut niveau (sauf dans l’agro-alimentaire) selon les enquêtes de conjoncture.

La prévision pour le 4e trimestre apparaît plus incertaine, sur fond de resserrement monétaire en

particulier aux États-Unis, et d’inquiétude sur les approvisionnements énergétiques en Europe. Les

modèles habituels à partir des climats des affaires laissent certes espérer une croissance trimestrielle

de nouveau légèrement positive ; néanmoins le risque de crise énergétique s’est accru depuis le recueil

courant août des réponses des entreprises aux enquêtes de conjoncture. Une contraction du PIB au

dernier trimestre n’est en effet pas exclue en cas d’accroissement des difficultés d’approvisionnement

énergétique en Europe.

Notre scénario central est donc celui d’une activité qui marquerait globalement le pas au dernier

trimestre (0,0 % prévu). Ce scénario peut être interprété tout à la fois comme celui qui a le plus de

chances de se réaliser, même sans choc majeur, compte tenu des frictions qui sont susceptibles de se

manifester au vu des derniers développements, ou bien comme le barycentre entre la prévision

relativement optimiste issue des enquêtes et un scénario sensiblement plus dégradé pouvant inclure

des mesures contraignantes.

Page 8 sur 84ROB 21 novembre 2022

Au total en 2022, la croissance du PIB en moyenne annuelle s’élèverait à 2,6 %. L’« acquis » de

croissance pour 2023 (c’est-à-dire la croissance annuelle cette année-là si le PIB trimestriel restait

chaque trimestre au niveau atteint fin 2022), serait relativement modeste, de l’ordre de +0,2 %.

Les aléas susceptibles d’affecter cette prévision sont bien sûr importants, qu’ils soient géopolitiques,

énergétiques voire aussi sanitaires (avec le risque d’une huitième vague de Covid-19), climatiques

(avec les conséquences de la sécheresse) ou plus directement économiques (avec les conséquences

du resserrement des politiques monétaires).

II LES PERSPECTIVES DE LA LOI DE FINANCES 2023

A. Présentation générale

A l’inverse, la situation consolidée de l’ensemble des collectivités locales s’est rétablie en 2021 par

rapport à fin 2020. Cette amélioration, visible dans toutes les strates résulte notamment d’une forte

dynamique des recettes de fonctionnement qui ont progressé de 4.9% entre 2020 et 2021.

C’est pourquoi, au mois de juillet 2022, la Cour des Comptes, dans son rapport sur l’état des finances

locales en 2021, constatait que les finances locales « se portaient bien ».

L’épargne brute était en augmentation, supérieure à 2019, rendant possible la contribution des

collectivités territoriales au redressement des finances publiques, éventualité reprise par le

Gouvernement dans son pacte de Stabilité envoyé à l’Union Européenne. Celui-ci définit la trajectoire

des finances publiques sur le quinquennat et prévoit dès 2023 une baisse des dépenses des

collectivités à hauteur de 0.3% afin de contribuer au repli du déficit public sous le seuil des 3% en 2027.

Néanmoins, les hausses très fortes des factures énergétiques ainsi que des frais de maintenance et de

prix des denrées mais aussi de la masse salariale en raison du Glissement Vieillesse Technicité sont

venues, dès l’été 2022, remettre en cause ce modèle. Les collectivités territoriales se trouvent

aujourd’hui dans une situation financière complexe avec une augmentation conséquente de leurs

charges de fonctionnement qui vient nettement amoindrir leur capacité d’autofinancement de la

section d’investissement.

Ainsi, si le PLF pour 2023 prévoit bien une croissance des dépenses des administrations publiques

locales de 9 Md € en valeur (inflation incluse), cela représentera en réalité une baisse en volume (hors

inflation) de 0.3%.

Les modalités de maitrise de la trajectoire des dépenses locales sur le quinquennat, les mesures

d’accompagnement des collectivités, notamment les plus fragiles, devraient faire l’objet d’une

concertation entre le Gouvernement et les associations d’élus.

Page 9 sur 84ROB 21 novembre 2022

B. Focus sur les articles impactant directement les

collectivités territoriales

Au total 14 articles entre le texte du PLF 2023 et la loi de programmation des finances publiques

2023-2027 auront un impact direct sur les finances locales.

Sur la Projet de Loi de Finances 2023

Art. 5 : suppression de la cotisation sur la valeur ajoutée des entreprises

Conformément aux engagements pris par le président de la République, cet article vise à supprimer

complètement la CVAE. Pour pouvoir financer en 2023 le maintien du bouclier tarifaire sur l’énergie,

le gouvernement a décidé que cette disparition se ferait en deux années, au lieu d’une année

initialement. En 2023, la cotisation due par les entreprises redevables sera diminuée de moitié. Et, ce

n’est qu’en 2024 que les entreprises redevables ne paieront plus du tout de CVAE.

En parallèle, la CET (Contribution Economique Territoriale), qui ne concernera plus que la CFE

(Cotisation Foncière des Entreprises), verra son taux de plafonnement en fonction de la valeur ajoutée,

abaissé de 2 à 1,625 % en 2023, puis 1,25 % en 2024.

Dès 2023, les collectivités ne toucheront plus de CVAE. Celles bénéficiant en 2022 de recettes de CVAE

obtiendront une compensation dynamique à l’euro près à travers une fraction de TVA. Le texte prévoit

que cette compensation soit égale à la moyenne de leurs recettes de CVAE des années 2020, 2021 et

2022. Elles toucheront également la dynamique de la fraction de TVA calculée au niveau national, si

elle est positive. Cette dynamique sera affectée à un fonds national d’attractivité économique des

territoires. Ses modalités de répartition ne sont pas encore connues. Elles seront arrêtées à l’issue

d’une concertation avec les associations d’élus.

En plus, les régions obtiennent une dotation budgétaire pour compenser la perte de recettes des frais

de gestion de CVAE.

Il peut être regretté qu’après la réforme de la Taxe d’Habitation cette nouvelle suppression d’impôts

vient une nouvelle fois limiter l’autonomie financière des collectivités.

Art. 6 : prorogation de la réduction des tarifs d’accise sur l’électricité

A compter du 1er février 2023, les effets du bouclier tarifaire fiscal seront amplifiés par l’intégration

de la TCCFE (Taxe Communale sur la Consommation Finale d’Electricité) à l’accise. L’intégration de la

TCCFE dans l’accise n’affectera pas les ressources des collectivités locales. L’Etat maintiendra leurs

recettes à travers les versements de la mission « avances aux collectivités locales ».

Art. 7 : adaptation du système fiscal aux exigences de la transition énergétique

Cet article procède à l’actualisation des critères de performance énergétique et de qualité

environnementale exigés pour le bénéfice de l’allongement de quinze à vingt ans de la durée

d’exonération de TFPB au profit des constructions de logements sociaux, en cohérence avec la

réglementation en vigueur à compter du 1er janvier 2022 (« RE 2020 ») ainsi qu’à la prorogation,

Page 10 sur 84ROB 21 novembre 2022

jusqu’au 31 décembre 2026, de l’allongement d’une durée de dix ans de l’exonération de TFPB au

profit des constructions et acquisitions de logements sociaux ayant bénéficié d’une décision de

subvention ou de prêt aidé. Pour ces logements, l’exonération de TFPB sera ainsi de vingt-cinq ans et

portée à trente ans pour les constructions dépassant les exigences de la réglementation

environnementale 2020.

Parallèlement, les collectivités locales pourront exonérer de taxe d’aménagement les constructions

réalisées sur des sites qui ont fait l’objet d’une opération de dépollution (ou d’une renaturation) et

effectuées dans des conditions permettant la réaffectation des sols à un usage conforme aux règles

d’urbanisme applicables sur ces terrains.

Il peut être regretté que cette possibilité d’exonération proposée par l’Etat restera à la charge des

collectivités et ne sera pas compensée par l’Etat.

Par ailleurs, les valeurs forfaitaires applicables aux aires de stationnement et servant au calcul de

l’assiette de la taxe, qui n’ont pas évolué depuis 2011, font l’objet d’un rattrapage et, pour l’avenir,

d’une indexation annuelle sur le coût de la construction. Une réévaluation du plafond, dans la limite

duquel les EPCI et les communes peuvent, par délibération, augmenter les valeurs forfaitaires des aires

de stationnement est également proposée.

Art. 12 : fixation pour 2023 de la DGF et des variables d’ajustement

Le montant nominal de la DGF (Dotation Globale de Fonctionnement) est en baisse par rapport à 2022

de 186 094 892 euros à périmètre constant car l’augmentation de 210 millions d’euros annoncée par

la ministre déléguée des Collectivités, Caroline Cayeux, n’a pas encore été intégrée au PLF. Cette baisse

s’explique par la recentralisation du RSA des départements de la Seine-Saint-Denis et des Pyrénées-

Orientales depuis le 1er janvier 2022. En conséquence, la Seine-Saint-Denis a vu sa dotation de

compensation (27 205 179 euros) intégralement reprise et sa dotation forfaitaire 2022 minorée de 136

848 652 euros. Même chose pour le département des Pyrénées-Orientales qui a subi une reprise

intégrale de sa dotation de compensation (12 470 128 euros) ainsi qu’une minoration de sa dotation

forfaitaire 2022 de 9 570 933 euros.

En 2023, le montant de la DGF devrait chuter plus fortement car de nouveaux départements devraient

entrer dans l’expérimentation de la recentralisation du RSA et, donc, probablement subir une reprise

de DGF. Quatre nouveaux départements ont candidaté pour la rejoindre à partir du 1er janvier 2023 :

l’Ariège, la Meurthe-et-Moselle, la Haute-Vienne et la Guadeloupe. Leur intégration au dispositif sera

conditionnée au respect des critères d’éligibilité précisés par le décret à paraître et par la passation

d’une convention entre le préfet et le président du conseil départemental avant le 1er novembre 2022.

En 2023, l’enveloppe normée ne consommera que 45 millions d’euros au titre des variables

d’ajustement, contre 50 millions d’euros en 2022 et 2021 et 120 millions en 2020. Le bloc communal

sera épargné comme l’année dernière.

Il peut être regretté que l’effort sur la DGF consentie par les communes depuis cette dernière décennie

perdure.

Ce seront les parts régionales et départementales de la DCRTP et de la dotation carrée qui seront

amputées.

En 2023, les concours financiers progresseront au total de 727 millions d’euros par rapport à la loi de

finances pour 2022. 430 millions d’euros proviendront du filet de sécurité voté par les parlementaires,

Page 11 sur 84ROB 21 novembre 2022

lors du budget rectificatif pour 2022, pour compenser les effets sur le bloc communal d’une partie de

l’inflation et de la hausse du point d’indice de la fonction publique.

Parmi les autres augmentations notables en 2023, la dotation dédiée aux subventions exceptionnelles

pour soutenir les communes en difficulté augmentera de 8 millions d’euros pour atteindre un total de

10 millions d’euros, la dotation de soutien aux communes pour la protection de la biodiversité et pour

la valorisation des aménités rurales gagnera 5,7 millions d’euros pour atteindre un total de 30 millions

d’euros (voir plus bas article 46) et la DSEC pour répondre aux dommages causés par la tempête Alex

dans les Alpes-Maritimes obtiendra 11,5 millions d’euros de crédits de paiement supplémentaires,

portant la dotation à 40 millions d’euros en autorisations d’engagement et 60 millions d’euros en

crédits de paiement.

En outre, 49,2 millions d’euros en autorisations d’engagement et 69 millions d’euros en crédits de

paiement seront également inscrits en PLF pour 2023, au titre du fonds de reconstruction exceptionnel

institué par la première loi de finances rectificative pour 2021, parachevant l’alimentation du fonds

doté de 150 millions d’euros au total.

Art. 13 : réforme du dispositif de remboursement des frais de garde, du dispositif de compensation

des frais de protection fonctionnelle des élus et de la dotation particulière relative aux conditions

d’exercice des mandats locaux

Cet article vise à automatiser et simplifier la compensation par l’Etat des frais de garde d’enfants ou

d’assistance aux personnes âgées engagés par les membres du conseil municipal pour les communes

de moins de 3 500 habitants, selon un barème qui sera fixé par décret en Conseil d’Etat.

Plus besoin de justificatifs, le gouvernement versera cette compensation à travers une part

supplémentaire à la DPEL, car très peu de communes avaient envoyé les pièces justificatives pour

toucher la compensation de l’Etat prévue par la loi relative à l’engagement dans la vie locale et à la

proximité de l’action publique de 2019.

Cet article réforme également la compensation des frais engagés par les communes de moins de 3 500

habitants pour la souscription de contrats d’assurance visant à couvrir les coûts liés à l’obligation de

protection fonctionnelle à l’égard du maire et des élus. Cette dotation budgétaire est aussi

transformée en majoration de la DPEL pour simplifier le travail des préfectures et ne plus susciter la

création manuelle de près de 32 000 engagements juridiques pour des montants individuels limités.

Cette majoration de la DPEL sera versée sous la forme d’un prélèvement sur recettes. Le barème de la

compensation ne sera pas modifié et le montant de la majoration correspond aux crédits prévus en

2022 pour cette dotation budgétaire.

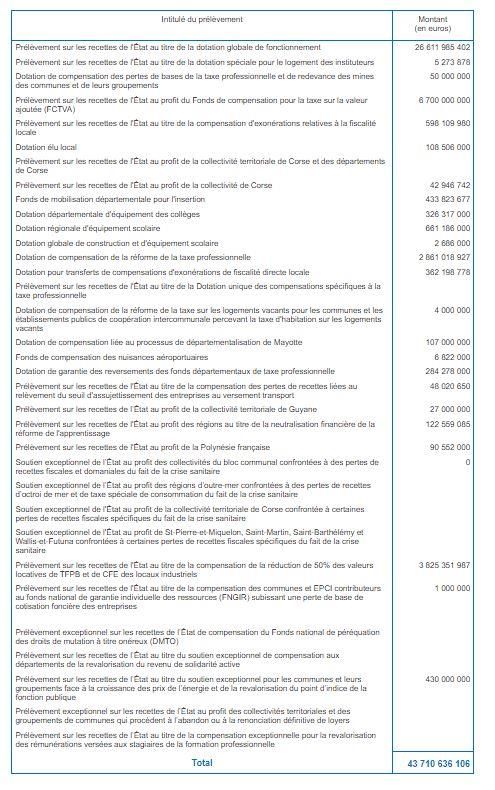

Art. 14 : évaluation des prélèvements opérés sur les recettes de l’Etat au profit des collectivités

territoriales

Pour 2023, les prélèvements opérés sur les recettes de l’Etat au profit des collectivités territoriales

sont évalués à 43 710 636 106 euros. A périmètre constant, ils progressent de 672 millions d’euros

par rapport à 2022.

Page 12 sur 84ROB 21 novembre 2022

Art. 27 : crédits du budget général, dont le « fonds vert »

Annoncée le 27 août 2022 par la Première ministre, la création d’un fonds d’accélération de la

transition écologique dans les territoires, aussi appelé « fonds vert », est bien inscrit au projet de loi

de finances pour 2023. Il est doté de 1,5 milliard d’euros d’autorisations d’engagement pour l’année

Page 13 sur 84ROB 21 novembre 2022

2023 et de 375 millions d’euros de crédits de paiement. Il a pour objectif de soutenir les projets des

collectivités territoriales en faveur de la transition écologique. Le gouvernement promet de sortir de

la logique des appels à projets en misant sur un fonctionnement déconcentré et une fongibilité des

crédits.

Ce fonds visera notamment à soutenir la performance environnementale des collectivités (rénovation

des bâtiments publics des collectivités, modernisation de l’éclairage public, valorisation des

biodéchets, etc.), l’adaptation des territoires au changement climatique (risques naturels,

renaturation) et l’amélioration du cadre de vie (friches, mise en place des zones à faible émission, etc.).

Il portera également le financement de la Stratégie nationale pour la biodiversité à hauteur de 150

millions d’euros.

Il peut être regretté que ce fonds vient en substitution de certains dispositifs de l’Etat qui ont été

supprimés telle que la DSIL Rénovation-Energétique. De plus, comme les autres dispositifs aucune

garantie n’est donnée à la Ville de pouvoir émerger à ce dispositif.

Art. 45 : répartition de la DGF

Les dotations de péréquation progressent en 2023 à un rythme équivalent à celui pratiqué au cours du

précédent quinquennat. Les DSU et DSR augmentent chacune de 90 millions d’euros et la dotation

d’intercommunalité, de 30 millions d’euros.

Cet article souhaite clarifier les cas de non-éligibilité des communes à la DSR. Pour cela, il supprime la

référence à l’« agglomération » de l’article L. 2334-21 du code général des collectivités territoriales,

pour la remplacer par une référence directe aux unités urbaines, et en précisant, dans le même article

législatif, qu’il s’agit de celles déterminées par l’Insee.

Comme réclamé par le CFL, l’article remplace le critère de la longueur de voirie classée dans le domaine

public communal par un indicateur de superficie et de densité. Le gouvernement estime que ce critère

reflétait mal les charges de ruralité, car c’était une donnée uniquement déclarative et qu’elle était

déterminée en fonction de la propriété et pas en fonction de l’exercice de la compétence d’entretien

de la voirie.

L’article prévoit également l’introduction d’un « tunnel » d’évolution sur la fraction « cible » de la DSR,

afin de renforcer la stabilité et la prévisibilité des attributions. Son montant ne pourra être inférieur à

90 %, ni supérieur à 120 %, du montant perçu l’année précédente.

Pour neutraliser les effets de la suppression de la TH et de la baisse des impôts de production, le

gouvernement reprend la recommandation du CFL qui propose de neutraliser l’effort fiscal à l’année

2019. Il retarde donc d’au moins une année le lissage sur six ans des effets pour les communes votées

lors du PLF 2021.

Parallèlement, le gouvernement profite de ce PLF pour terminer son rattrapage du niveau des

dotations de péréquation versées aux communes ultra-marines par rapport aux collectivités

métropolitaines. A ce titre, le taux de majoration démographique permettant de fixer le montant de

la Dacom passera de 56,5 % en 2022 à 63,8 % en 2023.

Pour les départements, le montant de la DGF et la progression de la dotation de péréquation de 2022

sont reconduits en 2023. De manière transitoire, le taux de TFPB départemental entrant dans le calcul

de la répartition du FNP des DMTO perçus par les départements est maintenu à celui de 2020.

Page 14 sur 84ROB 21 novembre 2022

Concernant le Fpic, le critère d’exclusion du reversement en raison d’un EFA inférieur à 1 est supprimé,

et la garantie de sortie en cas de perte d’éligibilité pour les EPCI à fiscalité propre est allongée d’un an.

Les EPCI en question toucheront les deux années suivant la dernière année d’éligibilité, à titre de

garantie, une attribution égale, respectivement, à 75 % et 50 % du montant perçu l’année précédant

celle au titre de laquelle ils ont perdu l’éligibilité.

Enfin, cet article met en cohérence les millésimes de population retenus pour le calcul du ratio de

population résidant en QPV. Cet alignement des millésimes de population est nécessaire pour que

l’indicateur de ratio de population résidant en QPV, critère d’éligibilité à la DPV, demeure objectif et

rationnel. Mais pour ne pas priver certaines communes de l’éligibilité à la DPV, le projet d’article

abaisse le ratio de 19 % à 16 %.

Art. 46 : augmentation de la dotation de soutien aux communes pour la protection de la biodiversité

et pour la valorisation des aménités rurales

Cet article prévoit d’augmenter le montant de la dotation de soutien aux communes pour la protection

de la biodiversité et pour la valorisation des aménités rurales de 5,7 millions d’euros pour atteindre un

total de 30 millions d’euros en 2023. Cette hausse se compose de 4,5 millions d’euros supplémentaire

pour la fraction « PNR », de 1 million d’euros pour la fraction « Natura 2000 » et de 200 000 euros pour

la fraction « parcs nationaux ».

Sur la Loi de programmation des finances publiques 2023-2027

Article 2 : cadre général

Le projet de loi définit la trajectoire globale des dépenses des finances publiques en conformité avec

le traité de stabilité envoyé à la Commission européenne. Selon l’article 2, l’objectif à moyen terme

des administrations publiques est fixé à – 0,4 % du produit intérieur brut potentiel.

Article 12 : crédit à la mission des relations avec les collectivités territoriales

En 2023, 2024 et 2025, les plafonds de crédits alloués aux missions du budget général de l’Etat pour

les collectivités locales seraient de 4,4 milliards d’euros en 2023, 4,3 en 2024 et 4,2 en 2025.

Article 13 : évolution des concours financiers de l’Etat pour les collectivités territoriales

Article 16 : contribution à l’effort de réduction du déficit public

Les collectivités contribueront à l’effort de réduction du déficit public selon un objectif d’évolution des

dépenses réelles de fonctionnement, exprimé en pourcentage, en valeur et à périmètre constant

comme suit :

Page 15 sur 84ROB 21 novembre 2022

Article 23 : Pacte de confiance

L’article définit le périmètre des collectivités faisant l’objet d’un suivi national spécifique de l’objectif

d’évolution de leurs dépenses réelles de fonctionnement. Sont ainsi concernés les régions, les

départements, les communes et intercos dont les dépenses réelles de fonctionnement constatées

dans le compte de gestion du budget principal au titre de l’année 2022 sont supérieures à 40 millions

d’euros, et la ville de Paris.

Il précise également comment est fixé l’objectif annuel d’évolution des dépenses réelles de

fonctionnement pour chaque catégorie de collectivités territoriales. Celui-ci est calqué sur les prix à la

consommation hors tabac, associé au projet de loi de finances de l’année concernée par arrêté conjoint

des ministres chargés des Collectivités locales et du budget, moins 0,5 point. L’article désigne les

dépenses réelles de fonctionnement concernées comme correspondant aux opérations budgétaires

comptabilisées dans les comptes de classe 6, sauf quelques exceptions.

Même s’il peut être regretté que la volonté affichée par l’Etat de limiter l’augmentation de moins de

0,5 point alors même que l’inflation est de minimum 6 points signifie que l’Etat souhaite que les

collectivités dégradent de manière significative et/ou abandonnent des champs d’actions de service

publics existants.

Enfin, l’article dessine aussi les contours des sanctions possibles en cas d’écart entre le niveau de

dépenses réelles de fonctionnement défini dans les objectifs et ceux constatés chaque année dans

chaque catégorie.

Pour les sanctions, un décret précise notamment les conditions d’exclusion de l’octroi des dotations

et des crédits du fonds de transition écologique, ainsi que les modalités de suivi de retour à la

trajectoire des finances publiques par les collectivités territoriales et EPCI concernés par les

dépassements. Un accord sur le retour à la trajectoire doit être alors conclu, comprenant un objectif

annuel d’évolution des dépenses réelles de fonctionnement plus ou moins modulable selon l’évolution

de la population, le revenu moyen par habitant et l’évolution des DRF entre 2019 et 2021, un objectif

d’amélioration du besoin de financement et un objectif d’amélioration de la durée de

désendettement.

Si la trajectoire n’est pas tenue, une reprise de 75 % du dépassement est prévue pour les collectivités

ayant conclu un accord de retour à la trajectoire, de 100 % pour les autres.

III – LA VILLE DE MONTIVILLIERS

A. Le budget principal

1. L’analyse des grands équilibres

L’évolution rétrospective des masses financières entre 2018 et 2019 est notamment marquée par le

transfert de compétences lié à la création de la Communauté Urbaine Le Havre Seine Métropole au 1er

Page 16 sur 84ROB 21 novembre 2022

janvier 2019. Il est important de prendre en compte l’évolution des dépenses d’investissement de

l’année 2019 par la phase « travaux » du PPI 2014/2020. En 2020 l’exercice a été marqué par l’impact

du COVID-19. En 2021 l’exercice a connu une reprise d’activité post-Covid.

Lors de l’établissement du budget 2023, l’année 2022 n’est pas terminée. Les montants inscrits pour

2022 sont à prendre avec prudence (d’autant plus avec la crise énergétique impactant lourdement les

factures de fluides) car ce ne sont que des estimations de projections de la consommation des crédits

d’ici le 31/12/2022, ratios qui devront être à nouveau analysés sur la base des comptes administratifs.

Prospective

2022 (BP 2022 (CA

2018 2019 2020 2021 2023

au DOB) projeté)

Total des recettes

réelles de 22 993 899 21 332 304 20 731 558 21 138 023 20 265 038 20 771 886 21 582 440

fonctionnement

Total des dépenses

réelles de 19 303 883 18 546 186 17 880 344 18 786 932 18 849 065 19 846 197 20 412 140

fonctionnement

Epargne de gestion 2 623 940 3 041 964 2 880 372 2 341 932 1 614 110 1 110 470 1 431 454

Intérêts de la dette 375 785 297 585 244 459 198 135 198 137 184 780 261 154

Epargne brute 2 248 155 2 744 378 2 635 914 2 143 797 1 415 973 925 690 1 170 300

Remboursement capital

de la dette (chap 16 hors 1 489 676 1 443 828 1 431 872 1 355 040 1 355 040 1 380 770 1 166 500

166, 16449 et 1645)

Epargne nette 758 479 1 300 550 1 204 042 788 758 60 933 - 455 080 3 800

Total des recettes

réelles 3 898 744 4 125 145 3 269 260 2 366 124 3 481 336 4 241 036 6 837 000

d'investissement

Total des dépenses

réelles 5 860 673 11 337 493 5 845 822 4 092 728 4 894 240 7 746 424 7 861 080

d'investissement

Fonds de roulement en

5 889 811 7 617 898 3 191 668 3 466 320 4 702 074 4 090 807 1 511 108

début d'exercice

Résultat de l'exercice 1 728 087 - 4 426 230 274 652 624 486 3 070 - 2 579 698 146 220

Fonds de roulement en

7 617 898 3 191 668 3 466 320 4 090 807 4 705 143 1 511 108 1 657 328

fin d'exercice

Pour information

Capital Restant Dû

cumulé au 31/12 tout

12 143 842 10 717 591 11 037 020 9 821 924 10 604 389 10 604 389 9 117 152

budget (hors nouveaux

emprunt 2022-2023)

Capital Restant Dû

cumulé au 31/12 tout

budget (avec nouveaux 12 143 842 10 717 591 11 037 020 9 821 924 12 919 389 12 919 389 15 277 819

emprunt 2022-2023

simulé)

Capital Restant Dû

cumulé au 31/12

Uniquement BP (hors 9 823 677 8 549 121 7 917 249 7 132 210 5 823 159 5 823 159 4 942 507

nouveaux emprunt 2022-

2023)

Capital Restant Dû

cumulé au 31/12

Uniquement BP (hors 9 823 677 8 549 121 7 917 249 7 132 210 8 138 159 8 138 159 11 103 174

nouveaux emprunt 2022-

2023)

Page 17 sur 84ROB 21 novembre 2022

L’attention portée aux charges de gestion courantes, notamment par une meilleure maîtrise des coûts

et une gestion rigoureuse des fluides a permis sur la période 2017/2021 de limiter leur hausse et de

freiner la baisse des épargnes ceci jusqu’à fin 2021. Cependant cette attention permet tout de même

de minimiser à la marge l’augmentation de ce chapitre lié à l’explosion de fluides qui débute en cette

fin 2022.

Le document ci-dessus présente 2 situations pour l’année 2022. Une première qui est le vote du budget

primitif 2022 lors du DOB et vote en décembre 2021, puis une projection du CA 2022 faite à partir des

éléments à disposition au mi-octobre 2022. A noter qu’au vu des estimatifs passés les estimations de

résultats sont particulièrement prudentes, néanmoins comme stipulé en introduction chaque année il

est nécessaire de prendre avec prudence car il est toujours délicat de simuler un résultat avec un

trimestre restant, ce qui est délicat en années classique l’est d’autant plus sur 2022 avec l’impact de la

crise énergétique.

A compter de 2018, les dotations de l’Etat ont été stabilisées et cette stabilité devrait être maintenue

en 2023. Cependant les efforts consentis par la Ville de Montivilliers restent actés. De plus la réforme

de la TH ne permet plus de bénéficier d’un dynamisme de base fiscale. D’ailleurs vu le coefficient

correcteur de 0.875768 appliqué à Montivilliers cela signifie que 12.42 % de la TFB payée par les

Montivillons sur la ligne d’imposition de la commune (soit environ 1 597 000 €) ne vient pas financer

la Ville. Les 1 597 000 € servent à financer d’autres communes où leurs contribuables peuvent

conserver leurs services sans en subir le coût.

Cependant, comme observé par la Chambre régionale des Comptes pour la période 2013-2017, les

tendances des charges et des recettes de gestion courante continuent de provoquer un effet ciseau

qui impacte négativement l’évolution de la capacité d’autofinancement.

Malheureusement, la tendance est confirmée au vu du réalisé conforme aux prévisions 2022, à noter

le passage d’une épargne nette à prévisible sur 2022 de 60 933 € à une épargne nette négative à – 455

080 € au vu des prévisions budgétaires, du fait essentiellement de la mobilisation de dépenses

imprévues en fonctionnement pour faire face à l’augmentation des fluides sur 2022.

Le résultat de l’exercice estimé à - 2 579 698 € liés en grand partie notamment à l’inscription du BS des

Restes A Réaliser en dépenses à hauteur de 1 743 K € couvert par résultat reporté mais aux autres

choix inscrits au BS à la minoration du recours à l’emprunt 303 K€ auquel vient se rajouter des

dépenses supplémentaires en dépenses d’investissement au chapitre 23 pour 563 K€.

L’augmentation des recettes de fonctionnement prévue sur 2023 par rapport à 2022 est à relativiser.

En effet, hormis la revalorisation des bases de TFB prévisible selon le PLF 2023 et l’ajustement de

différentes recettes l’évolution est liée essentiellement à la reprise de provisions pour tenir compte de

la fin du portage de l’EPFN du 4 place abbé Pierre ainsi que de la fin du contentieux avec le prestataire

en charge de la couverture du Temple.

La ville a maintenu son niveau d’endettement en 2020, 2021 et 2022, mais devra recourir à l’emprunt

en 2023.

Pour rappel, la ville de Montivilliers vote son budget en décembre N-1, sans prendre en compte le

résultat de fonctionnement de l’exercice antérieur. Le résultat de la colonne « 2022 (CA projeté) »

prend en compte le résultat de fonctionnement de l’année 2021 (fonds de roulement en début

d’exercice).

De plus, la collectivité va devoir supporter à compter de 2023 les charges induites des investissements

réalisés.

Page 18 sur 84Vous pouvez aussi lire