Le visage du commerce wallon - Reflexions

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Reflexions, le site de vulgarisation de l'Université de Liège

Le visage du commerce wallon

17/02/14

Quelles villes sont les plus attractives ? Combien les ménages dépensent-ils par an ? Quels centres

connaissent les taux de cellules vides les plus importants ? Comment se répartissent les supermarchés sur le

territoire ? Combien de points de vente sont répertoriés ? « L'Atlas du commerce en Wallonie », réalisé par les

chercheurs du SEGEFA (service d'étude en géographie économique de l'Université de Liège), répond à ces

questions et à bien d'autres encore. Un outil destiné à tous les acteurs impliqués dans le secteur commercial,

afin qu'à l'avenir les décisions soient prises en bonne intelligence.

Qui a dit que le boulot des chercheurs universitaires s'apparentait à du travail de bureau ? Pendant plusieurs

semaines, tous les deux ans, les chercheurs du SEGEFA (service d'étude en géographie économique de

l'université de Liège) arpentent l'ensemble des rues commerçantes de Wallonie, de Charleroi à Liège en

passant par Athus et Wavre. Pas pour réaliser quelques emplettes, mais pour recenser, une à une, les surfaces

commerciales présentes sur le territoire, qu'elles soient vides ou en activité.

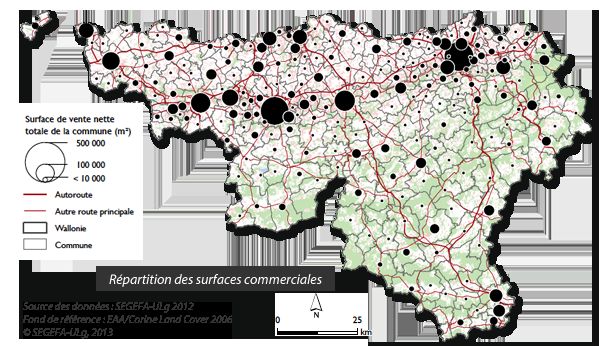

Un travail de fourmi, qui a conduit en 2012 à ce décompte : 31.925 points de vente ont été répertoriés. Soit un

total de 6.138.000 mètres carrés de surface de vente nette. Pas mal, pour une région de 16.844 kilomètres

carrés. Trop ? Une chose semble certaine : les espaces dédiés à une activité de vente ne cessent d'augmenter.

Entre les relevés de 2010 et ceux de 2012, près de 200.000 mètres carrés de surfaces commerciales

supplémentaires ont été constatés, soit l'équivalent de 3,2% de l'offre totale. Ce qui correspond - comparaison

sans doute plus parlante - à l'offre d'une commune comme Tournai… Encore plus interpellant : 10% de ces

nouveaux espaces n'étaient pas occupés au moment du passage des chercheurs. La raison ? Certains des

projets les plus récents ne seraient pas adaptés à la demande commerciale. Peu accessibles, peu visibles,

mal situés… De quoi rebuter les occupants ! Certes, des points de vente disparaissent eux aussi de la carte,

(re)devenant des logements ou des bureaux. Mais le solde entre nouveaux arrivés et disparus reste positif

en termes de mètres carrés.

Au total, entre 2010 et 2012 toujours, pas moins de 16% des points de vente ont subi une transformation. Une

moyenne plus élevée que le turn-over habituellement constaté en Wallonie, qui oscille en général entre 5 et

10%. Bref, le visage du commerce se modifie sans cesse. Pour mieux en saisir les traits, le SEGEFA vient de

publier aux Presses universitaires de Liège un « Atlas du commerce en Wallonie » (1).

Un budget de plus de 5.000 euros par an

Un ouvrage regorgeant de planches et d'informations chiffrées, qui se base sur des données récoltées lors

de l'élaboration de deux bases de données pour le compte du gouvernement wallon et du cabinet de Jean-

Claude Marcourt, ministre de l'Économie. La première, baptisée MOVE, est une étude téléphonique menée

en 2011 sur un échantillon de 1% des ménages wallons. Plus de 16.000 coups de fil tout de même (!), qui

ont permis d'identifier les comportements d'achat des consommateurs du sud du pays. Où se rendent-ils, à

quelle fréquence, pour quelles dépenses… Verdict : chacun consacrerait en moyenne une somme de 5.038

euros par an à l'achat de marchandises courantes (essentiellement l'alimentation), semi-courantes légères

(équipements de la personne, loisirs, sports) et semi-courantes lourdes (bricolage, équipements de la maison,

électroménagers).

© Université de Liège - http://reflexions.ulg.ac.be/ - 02 December 2018

-1-

Reflexions, le site de vulgarisation de l'Université de Liège

La seconde base de données se nomme quant à elle LOGIC répertoriant ces quelque 32.000 points de vente,

dont 87% sont actuellement actifs, les 13% restants étant vides. Un site web avait été mis en place pour aider

les communes à identifier l'offre sur leur territoire et ainsi faciliter leur travail d'évaluation des demandes de

construction de nouveaux complexes. Depuis la directive-services sur les implantations commerciales (mieux

connue sous l'appellation « directive Bolkestein », du nom de cet ancien commissaire européen à l'origine de

cette réforme), les pouvoirs locaux sont effectivement les seuls maîtres à bord en matière de délivrance de

permis pour les implantations commerciales.

Une hégémonie qui a parfois posé question et qui s'est à l'occasion retrouvée en porte-à-faux avec le pouvoir

régional, décidant de « casser » l'autorisation précédemment accordée. La polémique autour du complexe

Citta Verde à Farciennes (84.500 mètres carrés de surface commerciale), non loin de Charleroi, avait fait

couler beaucoup d'encre en 2010 lorsque la Région avait recalé le projet, malgré l'avis positif du Collège

communal un an auparavant. Idem à Soumagne avec le Central Piazza et ses 20.000 mètres carrés, que

d'aucuns prédisent qu'il porterait un coup funeste aux activités commerciales de Fléron et Verviers. Le « non »

du ministre wallon de l'Aménagement du territoire, Philippe Henry, est à l'heure actuelle toujours contesté par

le promoteur devant le Conseil d'État.

© Université de Liège - http://reflexions.ulg.ac.be/ - 02 December 2018

-2-

Reflexions, le site de vulgarisation de l'Université de Liège

Effet l'Oréal

Il ne faudrait toutefois point jeter la pierre aux bourgmestres laissant les portes communales grandes ouvertes

aux porteurs de projets. Mus par de bonnes intentions comme la création d'emplois au sein de leur entité ou

atteint du « syndrome l'Oréal », comme on le surnomme au SEGEFA (Parce qu'ils le valent bien), ils autorisent

des constructions de nouveaux complexes en ignorant parfois (ou en feignant d'ignorer) que ceux-ci risquent

de déforcer les centres existants, entraînant une flopée de cellules vides et le transfert d'un emploi qui existait

déjà ailleurs.

C'est précisément pour éviter les erreurs de jugement que LOGIC avait été créé. Et c'est pour la même raison

que l'Atlas a été édité et qu'il sera distribué à de nombreux destinataires, dont les pouvoirs locaux.

Peut-être permettra-t-il à l'avenir d'empêcher des situations malheureuses comme celle rencontrée

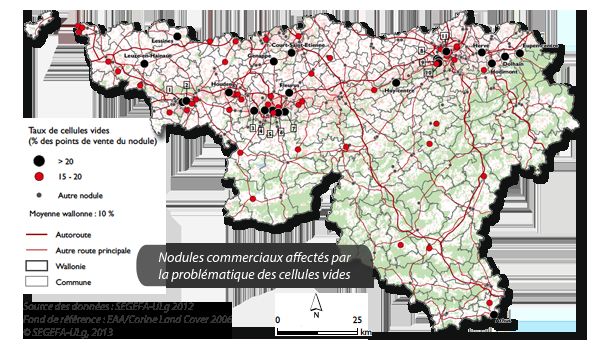

aujourd'hui à Huy. Seizième commune wallonne en termes d'offre commerciale globale, la ville fait depuis

peu partie des 23 nodules du sud du pays présentant un taux alarmant de cellules vides supérieur à 20%,

comme Charleroi, Fleurus, Seraing-bas, Quaregnon, Athus ou encore Herve. Il fut pourtant un temps où les

bords de Meuse hutois se portaient plutôt bien. Jusqu'à la construction, quelques kilomètres plus loin dans

le village de Ben-Ahin, d'un « Shopping Mosan » d'une trentaine de magasins.

Conséquence : les enseignes ont déserté le centre-ville. Tant et si bien que même les clients d'une grande

banque n'y trouvent même plus un distributeur et que les surfaces laissées vacantes ne trouvent plus

preneurs, en particulier dans les rues adjacentes aux axes principaux. « Cet exemple est typique de

© Université de Liège - http://reflexions.ulg.ac.be/ - 02 December 2018

-3-

Reflexions, le site de vulgarisation de l'Université de Liège

l'effet néfaste qu'un retail park mal calibré peut avoir, souligne Guénaël Devillet, directeur du SEGEFA.

Le commerce est une fonction induite et vivante, où l'on constatera toujours des changements et des

innovations. Mais il faut pouvoir orienter les investissements pour que chacun y trouve son compte. »

L'étalement continue

Malgré les signaux d'alerte, l'étalement périphérique entamé dès les années 1970 se poursuit à l'heure

actuelle. L'appétit des promoteurs est alimenté par les prix bas des terrains, les facilités de stationnement et

les possibilités de construire des points de vente plus grands, qui correspondent mieux aux souhaits actuels

des enseignes. « Cependant, depuis une dizaine d'années, les pouvoirs locaux, conscients des enjeux liés à

la présence du commerce dans les centres-villes, travaillent à réduire ces handicaps afin d'y attirer à nouveau

des investisseurs privés », notent les auteurs de l'Atlas.

Cela ne semble pas encore suffire : les relevés effectués en 2010 puis en 2012 montrent que la majorité des

200.000 mètres carrés créés en deux ans se situent en dehors des grandes polarités commerciales existantes

et se caractérisent soit par des implantations individuelles, soit par des extensions de centres périphériques

existants.

Autre exemple de l'abondante offre commerciale wallonne : une planche de l'Atlas fait remarquer que 85,5%

de la population wallonne habitent à moins de 5 minutes en voiture d'un des 893 supermarchés du territoire.

Seuls… 0,2% des gens doit rouler plus de 15 minutes pour effectuer ses achats. Les distributeurs ont bien

compris que les ménages privilégent la proximité pour leurs achats alimentaires courants et s'emploient à

multiplier les points de vente pour répondre à leur souhait.

© Université de Liège - http://reflexions.ulg.ac.be/ - 02 December 2018

-4-Reflexions, le site de vulgarisation de l'Université de Liège

Hypermarchés sur le déclin ?

Ce phénomène marque peut-être la fin de l'âge d'or des hypermarchés. « Ce concept est adapté pour la

conquête de nouveaux marchés et reste très porteur en Asie ou en Europe de l'Est, note Guénaël Devillet.

Mais chez nous comme sur les autres marchés matures, ils sont concurrencés par les category killers du

côté des ventes non-alimentaires, comme Décathlon, Krëfel, Media Markt… Sans oublier l'attaque des hard

discounters, qui les empêchent de se positionner uniquement sur les prix bas. » De là à penser que ce modèle

pourrait un jour s'effacer… La restructuration récente de plusieurs de ses « hypers » par le groupe Carrefour

en est peut-être l'un des premiers signes.

Très bonne couverture de la Wallonie en supermarchés, (sur)abondance de points de vente dédiés aux achats

semi-courants… La construction de mètres carrés commerciaux supplémentaires doit-elle être stoppée net ?

L'avis du directeur du SEGEFA n'est pas si tranché. Certains retail parks, même périphériques, sont pertinents,

pourvu qu'ils soient réfléchis et adaptés aux besoins ainsi qu'à l'offre existante. « Alors que la Wallonie mise de

plus en plus sur la logistique, l'enjeu est de bien contrôler les nouvelles localisations et de garder de l'espace

disponible pour d'autres types d'activités qui génèreront plus de valeur-ajoutée », résume-t-il.

Objectif : attractivité

Parallèlement, les centres-villes devront relever le défi de retrouver leur attractivité. Car les données de MOVE,

couplées à celle d'une enquête similaire réalisée en 1995 par l'ULg (déjà le SEGEFA) et la KUL, démontrent

© Université de Liège - http://reflexions.ulg.ac.be/ - 02 December 2018

-5-Reflexions, le site de vulgarisation de l'Université de Liège

que toutes les grandes polarités et leurs proches périphéries ont perdu de leur attrait aux yeux des clients en

une quinzaine d'années, au profit des communes plus éloignées dans l'agglomération et de complexes plus

récents. À l'exception de Mons, qui tire son épingle du jeu grâce à l'implantation d'un hypermarché sur le site

des Grands Prés, et de Louvain-la-Neuve, qui s'est offert une place de choix sur la carte du commerce grâce

à son Esplanade. Charleroi et Liège, par contre, paient le plus lourd tribut, même si la Cité ardente reste le

nodule (un nodule est une concentration de points de vente) qui rayonne le plus en Wallonie et qui propose

l'offre commerciale globale la plus importante (1.750 cellules). C'est logiquement aussi l'endroit où les Wallons

dépensent le plus d'argent pour des biens de consommation, soit environ 1,3 milliard d'euros par an. Mais

la ville est aussi celle qui est entourée par le plus de concurrents périphériques (Fléron, Jemeppe, Barchon,

Basse-Campagne, Alleur…) et de shopping centers (Belle-Île, Médiacité, Cora). Soit un total de 37 nodules.

Un étalement commercial disparate. Tout le contraire de Namur, souvent citée comme l'élève modèle de la

classe wallonne avec ses 7 nodules complémentaires. Son pôle principal, le centre-ville, concentre l'offre

en matière d'équipement semi-courant léger et n'entre pas en concurrence avec la périphérie, qui propose

d'autres types de biens et où aucun shopping center n'a reçu l'autorisation de s'implanter. Ceci explique peut-

être cela : aucun nodule namurois ne présente un taux de cellules vides supérieur à 15%, contrairement aux

autres villes wallonnes…

Le défi de l'attractivité à retrouver sera d'autant plus périlleux à relever qu'il vient s'ajouter à d'autres

challenges. Comme celui de contrer l'évasion du pouvoir d'achat vers d'autres pays/régions. Les chercheurs

du SEGEFA ont estimé que celle-ci s'élevait à plus de 8% des dépenses annuelles des consommateurs,

© Université de Liège - http://reflexions.ulg.ac.be/ - 02 December 2018

-6-Reflexions, le site de vulgarisation de l'Université de Liège

avec des pics plus élevés dans certaines communes comme celles situées dans le Hainaut, dans les

provinces de Liège et de Luxembourg où ce taux dépasse les 20%.

L'e-commerce participe également à cette fuite des capitaux. L'enquête MOVE avait établi que 1,6% des

dépenses annuelles wallonnes étaient effectuées sur la Toile, en particulier pour les achats semi-courants

légers. « Mais ce pourcentage est en augmentation continuelle, observe Guénaël Devillet. Cela offre un

potentiel nouveau, mais aussi des risques d'évasion qu'il faudrait tenter de récupérer. Plus l'e-commerce se

développera, plus il mangera des mètres carrés commerciaux ». La question de la gestion des friches par la

collectivité reviendra probablement encore davantage sur la devant de la scène.

« L'émergence des circuits courts dans le commerce alimentaire, alors que la population est déjà très

bien desservie en supermarchés, est un nouvel élément que les grandes enseignes vont devoir intégrer »,

complète le directeur du SEGEFA. Sans oublier l'enjeu de la mobilité : comment gérer à la fois la saturation

de certains nodules et leur tendance à la dispersion avec le développement durable ? Le tome 2 de l'Atlas

du commerce, s'il est édité un jour, pourrait à l'avenir révéler quelques évolutions majeures…

(1) Guénaël Devillet, Mathieu Jaspard, Juan Vazquez Parras, Atlas du commerce en Wallonie. Structure,

Dynamiques, Comportements spatiaux des consommateurs, Liège, Presses universitaires de Liège, février

2014.

© Université de Liège - http://reflexions.ulg.ac.be/ - 02 December 2018

-7-Vous pouvez aussi lire