Retro-prospective 2020 - 2021 des Fintechs Practice Innovation & Digital - Un écosystème en consolidation porté par de nouvelles tendances malgré ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Retro-prospective 2020 – 2021 des Fintechs

Practice Innovation & Digital

Un écosystème en consolidation porté par de

nouvelles tendances malgré un climat d’incertitude

Février 2021

AILANCY I CONFIDENTIEL

Vos contacts Ailancy

Marc Giordanengo Ghislain de Broglie Caroline Arnaud

Associé Innovation & Digital Directeur Associé Innovation & Digital Consultante

marc.giordanengo@ailancy.com ghislain.debroglie@ailancy.com caroline.arnaud@ailancy.com

Tel : +33 6 32 95 87 84 Tel : +33 6 68 33 83 28 Tel : +33 6 43 71 60 28

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 2

Présentation Ailancy

3

consultants répartis

Cabinet de conseil en stratégie, organisation et management

+170 sur 3 entités (*)

spécialisé dans l’industrie financière depuis 2008 missions réalisées

+1000 dont ¼ à l’international

24 M€

22 M€

Une 15,3M€

croissance 10,5M€

continue 6,9M€

3,5M€

depuis 10 Ans

2010 2012 2014 2016 2018 2019

Innovation & Digital

Stratégie de développement 3 bureaux

Conseil en organisation Compétitivité des organisations PARIS CASABLANCA LUXEMBOURG

et management Réglementaire

+120 +20 Nouveau

Consultants Consultants bureau

Conduite de grands projets

Système d’information

2 activités

Business Analyst

Expertises & Solutions +30 +300

Réseau d’experts Business Analysts Experts indépendants

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 4

Une offre déclinée en fonction des acteurs que nous accompagnons

Etablissements bancaires et

Digital Assessment assurances Appui à la

et Stratégie mise en œuvre

Accompagner ces acteurs établis de la réflexion à la

mise en œuvre d’une stratégie digitale

Nouvelle offre Roadmap & modèle

et transformation opérationnel

Innovation & Digital

Fonds Fintechs et

d’investissement nouveaux entrants

Identifier les marchés relais de croissance et

cibles pertinentes Appuyer les fintechs dans leur scale up

Screening de Due diligences, upsides et Appui règlementaire et Roadmap et

marché et scouting roadmap agréments Etude d’opportunité

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 5

Une offre déclinée en fonction des acteurs que nous accompagnons

Etablissements bancaires et

assurances

Accompagner de la réflexion à la mise en

œuvre dans leur transformation Digitale

Innovation & Digital

Fonds Fintechs et

d’investissement nouveaux entrants

Identifier les marchés relais de croissance et

cibles pertinentes Appuyer les fintechs dans leur scale up

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 6

Bilan Fintech 2020

Une année dynamique malgré

un contexte d’incertitude

7

Le paysage des fintechs européennes en 2020

Qu’est-ce qu’une fintech?

1 2 3

INNOVATION FINANCE TECHNOLOGIE

Entreprise innovante qui se Entreprise qui propose des Entreprise qui s’appuie sur des

développe souvent au moyen de produits et services dans le technologies modernes en

levées de fonds et apporte une secteur de la finance : banque, rupture avec les solutions

plus-value aux processus ou service d’investissement, existantes proposées par les

métiers existants assurance, crédit, épargne… acteurs traditionnels

Ailancy accompagne aussi bien des établissements financiers traditionnels que des fintechs dans leurs projets de transformation.

Nous participons également des groupes de place dédiés à l’innovation (label Finance Innovation) ou au règlementaire ce qui

nous confère une vision fine des acteurs et évolutions du marché des fintechs.

Ailancy vous présente sa cartographie 2020 des fintechs en Europe.

Un premier niveau d’analyse vous est proposé, pour plus d’informations, n’hésitez pas à contacter les auteurs.

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 8Cartographie® Fintechs : une veille constante du marché nous permettant d’avoir une connaissance fine des

acteurs et des tendances

Cartographie Ailancy ®

Nous avons positionné chacune des Fintechs dans des Chiffres d’activités &

Positionnement & Activités

secteurs et sous-secteurs afin d’avoir un panel complet de fundings

l’écosystème financier et de suivre l’innovation et les levées

de fonds Chiffre d'affaires (valeur ou

Secteur

estimation)

Sous-secteur Phase de développement

Total Funding Amount

BtoC ou BtoB Currency (in USD) / Number of

Funding Rounds

Last Funding Amount Currency

Date de création

(in USD)

Last Funding Type / Last

Pays siège

funding date

+2 000 Fintechs recensées en Europe en fonction de leur

implantation et de leur taille, et de notre connaissance du marché

(rencontre, veille, travaux de place, comité de labélisation,

Employés

projets…)

Source : Crunchbase, Linkedin, newsletters, sources Ailancy

Une richesse de l'information qui permet de multiplier les axes d’analyse de chaque de secteurs et sous-secteurs (taille et saturation de

marché, anticipation de croissance, matrice d’intérêt et priorisation par secteur / sous-secteur) et de présenter cette synthèse 2020

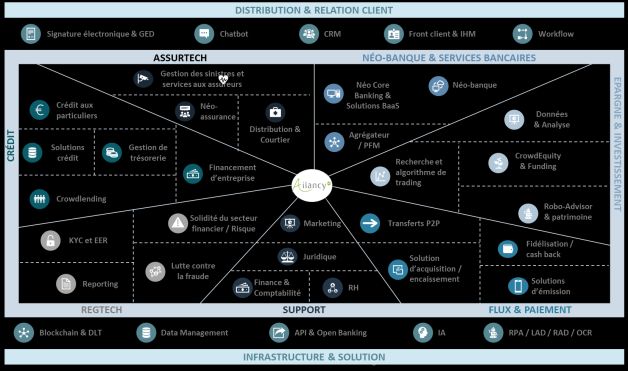

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 9Cartographie Ailancy ® : notre catégorisation des Fintechs en secteurs et sous-secteurs pour étudier l’industrie

financière

DISTRIBUTION & RELATION CLIENT

Signature électronique & GED Chatbot CRM Front client & IHM Workflow

ASSURTECH NÉO-BANQUE & SERVICES BANCAIRES

Gestion des Services aux

EPARGNE & INVESTISSEMENT

sinistres assureurs Néo Core Néo-banque

Crédit aux

Banking &

particuliers Néo- Solutions BaaS

assurance Données

Distribution & Distribution & Analyse

CRÉDIT

Courtier & Courtier Agrégateur

/ PFM

Solutions Gestion de CrowdEquity

Financement Trading & Funding

crédit trésorerie

d’entreprise (plateformes et

algorithmes) Distribution

Crowdlending Scoring & Courtier

Robo-Advisor

Solidité du

& patrimoine

secteur financier Marketing

Transferts

/ Risque

KYC et EER P2P Transferts Fidélisation /

internationaux cash back

Juridique

Lutte contre Solution

la fraude d’acquisition / Solutions

Reporting Finance &

RH encaissement d’émission

Comptabilité

REGTECH SUPPORT FLUX & PAIEMENT

Blockchain & DLT Data Management API & Open Banking IA RPA / LAD / RAD / OCR

INFRASTRUCTURE & SOLUTION

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 10Cartographie Ailancy® des fintechs : notre vision des principaux acteurs

DISTRIBUTION & RELATION CLIENT

ASSURTECH NÉO-BANQUE & SERVICES BANCAIRES

EPARGNE & INVESTISSEMENT

CRÉDIT

REGTECH SUPPORT FLUX & PAIEMENT

INFRASTRUCTURE & SOLUTION

11 Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 11L’Europe de 2020 dominée par les Fintechs anglo-saxonnes …

Les 10 plus grosses levées de fonds de 2020 représentent 5,8 Mds € investis dans les Fintechs en Europe contre 8 Mds € en 2019.

près de 56% des montants investis (3,2 Mds €) … Une tendance témoignant de l’impact du COVID sur l’activité M&A,

notamment par l’absence de méga-deals supérieurs à 1 Mds€

690 M € Paiements 2005

Rappel 2019 : rachat de WorldPay (solution de paiement) par FIS pour 42,5 Mds$, d’AliExchange (plateforme de trading de

cryptomonnaie) par Fopay pour 2,1 Mds$ et eFront (solution d’investissement) par Blackrock pour 1,3 Mds$

650 M € Crédit 2007

34 M € de ticket moyen

480 M € Néo-banque 2015 +170 deals

Montants investis dans les fintechs (Mds €)

306 M € Crédit 2016

# Fintechs dans la

base Ailancy ® 708 206 57 455 724

259 M € Paiements 2011

2,7

258 M € Crédit 2014

200 M € Crédit 2011

175 M € API & Open Banking 2012

0,99

0,91

122 M € Paiements 2012 0,78

0,42

115 M € Crédit 2007

… traduisant un « fly to quality », les pépites européennes

ayant attiré les financements au détriment des jeunes Royaume-Uni Allemagne Suède France Autres

pousses

*Levées de fonds cumulatives

Source données : Crunchbase, France Fintech et Presse Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 12

Analyse et illustrations : Ailancy… et par les secteurs des paiements, crédits et néo-banques & services bancaires

Les paiements, le crédit et les néo-banques & services … et émergence de nouveaux modèles de coopération basés sur l’Open

bancaires sont les secteurs les plus porteurs de 2020 … Banking permettant de revoir l’approche producteur / distributeur

# fintechs dans la

base Ailancy ®

« Bank as a Platform » allant de la logique d’intégration de service

Flux & Distributeur tiers bancaires ou extra-bancaires à la logique de marketplace

1 695 M€ 471 bancaire pour compléter l’offre existante.

Paiements

Producteur La banque reste le chef d’orchestre de la relation client.

Crédit 1 689 M€ 269 « Bank as a Service » par la mise à disposition à des distributeurs

Distributeur tiers et via des parcours sans couture de produits et services

bancaires.

Néo-banques Producteur La banque perd la relation client mais étend sa base clients

et services 1 293 M€ 289

bancaires

Best in class par secteur

Assurtech 391 M€ 224 Solution

Flux & Paiements 690 M € 2005

d’acquisition

Crédit 650 M € Crowdlending 2007

Regtech 366 M€ 119

25% Néo-banques et

480 M € Néo-banque 2015

services bancaires

Epargne & Assurtech 65 M € Néo-assurance 2012

195 M€ 527

Investissement

Regtech 66 M € KYC & EER 2009

30%

Epargne & Robo advisor

Support 174 M€ 49 M € 2014

59 Investissement & patrimoine

Support 70 M € RH & Paie 2016

1 958

Source données : Crunchbase, France Fintech et Presse

Analyse et illustrations : Ailancy

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 13Quelques tendances et actualités marquantes par secteur

ASSURANCE CREDIT EPARGNE & INVESTISSEMENT

• Encore une primauté au B2C (y.c. en matière • Secteur dominé à date par les acteurs B2C et suscitant • Des Roboadvisor B2C n’ayant pas trouvé leur clientèle

d’investissements) soulignant une évolution moins un grand engouement (nbre de levées) avec des avoirs confiés encore limités en témoigne des

structurelle du marché à date cantonnée aux usages • Multiplication des usages Open Banking, par ex. dans le levées de fonds décevantes en 2020 et le mouvement

• Arrivée d’acteurs étrangers en Europe comme scoring (Algoan - exploitation de la data bancaire) et le d’acteurs B2C vers le B2B (MoneyBox / Wesave)

Lemonade soulignant l’attractivité du marché Buy-Now-Pay-Later ou Credit-as-a-Payement (Alma) • Par ex. Moneybox, application mobile d’investissement,

• De plus en plus d’Assurtechs en B2B, notamment dans • Lancement par Younited Credit et October de lève 36 M£ doublant sa valorisation vs. 2018, et noue

la gestion des sinistres, pour accompagner les assureurs plateforme B2B traduisant un mouvement de fonds un partenariat avec Santander dans une logique d’Open

dans l’optimisation de leurs processus vers le modèle Credit-as-a-Service Banking

FLUX & PAIEMENTS NÉO-BANQUE REGTECH

• Des acteurs majoritairement en B2B - solutions • Nombreuses Néo-banques dont des acteurs très • Acteurs en B2B uniquement, qui profitent du poids de

d’acquisitions (Adyen, Klarna, Stripe) et d’émission dominants (Revolut, N26...) mais qui génèrent pour la régulation dans le secteur financier pour proposer des

(Trusly, Ripple) profitant de l’expansion du e-commerce l’instant peu de revenus solutions clés en main

• Levées de fonds majoritairement concentrées, en • Multiplication des offres Néo-banques dédiées aux Pros • Usages se développant principalement autour du KYC

nombre et en montant, sur les solutions d’acquisitions (Qonto) (Ubble, IDNow, Onfido) et de la fraude (Feedzai)

• Développement des usages paiement mobile (P2P, • Des "enablers" B2B profitant de la recomposition du traduisant une volonté des établissements bancaires

POS, M-POS), portés par la COVID et dominés par les marché bancaire (Digital Core Banking, solutions Open de digitaliser et automatiser leurs processus, en

GAFA, mais avec quelques licornes européennes (Lydia) Banking - API, acteurs de Bank-as-a-Service) particulier le processus d’onboarding

SUPPORT – COMPTABILITÉ • Multiplication de partenariats entre Banques pour les Pros et outils de

comptabilités et de gestion de trésorerie dans une logique Open Banking,

afin de soulager les professionnels dans leurs tâches quotidiennes

Source données : Crunchbase, France Fintech et Presse

Analyse et illustrations : Ailancy

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 14Notre vision des tendances clés de 2020, dans un contexte de crise COVID ayant profondément affecté

l’économie et forcé les acteurs financiers à revoir leurs fondamentaux et leur positionnement

L’accélération de la transformation La crise COVID comme accélérateur Des fintechs désormais perçues

digitale par la mise en conformité de la digitalisation et de l’adoption des comme des partenaires permettant

réglementaire (DSP2, RGPD) technologies de rupture d’accélérer la transformation digitale

La règlementation européenne a poussé les La crise COVID a forcé les acteurs financiers à De plus en plus de fintechs passent d’un modèle

acteurs bancaires à APIser et ouvrir leur SI, accélérer leur transformation digitale et à BtoC à un modèle BtoB dans une logique de

permettant ainsi l’effacement progressif des digitaliser plus encore les parcours clients : collaboration pour appuyer les acteurs

frontières et l’émergence de nouveaux modèles signature électronique, selfcarisation, EER traditionnels dans leur transformation digitale.

de distribution basés sur l’Open Banking : digitale, octroi de crédit en ligne… Ceci se traduit par la multiplication des

exploitation des données bancaires, banque Par ailleurs, la technologie de l’IA a été mise en partenariats entre nouveaux entrants et

plateforme, marketplace, approche opérateur et valeur pour lutter contre l’augmentation des cas acteurs traditionnels, ou encore par des rachats

Banque-as-a-Service de fraude et de cybercriminalité ou prises de participation

Une consolidation progressive des Une prise de conscience au niveau Un engouement marqué pour la

acteurs pour créer des champions européen de l’importance de soutenir finance durable matérialisé par les

européens l’économie digitale européenne accords de Paris et renforcé par la crise

Une stratégie de finance numérique publiée par L’intérêt de plus en plus prégnant des

Dans tous les secteurs, les acteurs se

la Commission européenne pour pousser un consommateurs pour les considérations

consolident permettant l’émergence de

marché unique digital, une monnaie digitale et écologiques, la finance durable ou encore le

champions nationaux voire européens ayant la

l’harmonisation des virements transfrontaliers Green IT, pousse les acteurs financiers à

volonté de conquérir d’autres territoires

électroniques pour les 5 ans à venir. s’interroger, en tant que tiers de confiance, sur

Une année 2020 toutefois caractérisée par des leur rôle, d’autant plus dans la crise économique

Des Digital Service Act et Digital Market Act

fermetures marquantes (Bruno, Wirecard, Ditto qui s’annonce. Ils auront un rôle capital à jouer

pour empêcher les phénomènes de monopole

Services…) pour accompagner la transition écologique.

et pratiques anticoncurrentielles des GAFAM

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 15Vers l’émergence du modèle Super App regroupant tous les moments de vie des clients et permettant de

s’insérer au quotidien dans les usages du client

Intégration des services propres au Univers de vie du Intelligence Coach virtuel et vocal

client client Artificielle Reconnaissance vocale, analyse

Abonnement téléphonique, Spotify, Netflix,

sémantique, capacité à s’exprimer;

carte cinéma, abonnement concerts et

analyse data et tendances, analyse

théâtre, billets voyage, réservation

prédictive, biométrie, reconnaissance

restaurants, abonnement salle de sport….

faciale…

Conciergerie, opérateur téléphonique, Accès à toutes les marques et

presse, artisans, énergie, accès à des Marketplace & Ecosystème

produits et services de la Banque

marketplaces , location de voiture, Partenariats Banque Epargne financière, bourse, assurance,

réservation de taxi, livraison de crédits, wallet, cagnotte, conseil, accès à

nourriture, tickets restaurant, aide à des experts, assistance, incubateur,

domicile, service de ménage, dons aux Crowdfunding, Finance durable, micro

associations… épargne…

Intégration de services

financiers et extra-financiers

Super App Agrégation de comptes & avoirs

financiers, gestion de compte, PFM

Gestion de la fidélité client Opérations 2.0, gestion de carte, tickets de caisse,

Cashback, bonus, miles, réduction, comptabilité, E-documents, 24/7 live

Courantes

primes, coupons, offres spéciales… Fidélisation chat support, M-Pos…

Accès à un espace pour gérer les

opérations du quotidien

Coaching financier, argent de poche,

cartes à autorisation systématique,

cagnotte, contrôle parental, liste des Virement / prélèvement, virement instantané,

corvées et récompenses, paiement n fois, transferts internationaux, QR

géolocalisation, contes… code, P2P, paiement impôts / taxes / amendes /

Univers Jeunes Paiements et factures, facturation abonnements, affacturage,

App dédiée aux enfants et aux

(Enfants & Ados) transferts paiement multidevises, solutions

ados

d’encaissement…

Accès à tous l’univers de paiement

BPCE Innovation - Présentation de nos convictions et de nos savoir-faire 16Un marché des investissements en croissance malgré la crise COVID

Fintechs

Un écosystème prometteur 455 identifiées

Des levées de fonds importantes malgré la COVID

Les levées de fonds et transactions M&A ont augmenté

en France en 2020 à l’inverse de l’Europe

285 M€ 112 M€ 104 M€ 70 M€ 50 M€

781 M€ levés en 2020 vs. 700 M€ en 2019 (+11,6% - 7,4% du 5 opérations supérieures à 50 M€ en 2020 vs. 4 en 2019 mais 2

marché européen) opérations entre 20 et 50 M€ contre 6 en 2019

2019 72M€ 70M€

20 M€ de ticket moyen (vs. 34 M€ en Europe)

Une prise de conscience de l’importance de soutenir les

+40 deals entreprises de la Tech française pour faire face aux

nombreux rachats par des investisseurs étrangers …

Une année marquée par l’arrivée d’investisseurs

non européens prenant des participations +2 vs

importantes dans les pépites françaises 2019

Tencent Accel Lancement d’un fond dédié à la FinTech française

DST doté de 100 M€

Tencent

Global

Index … et une accélération dans la création de VC français dédiés à la Tech

Ventures

Temasek

Source données : Crunchbase, France Fintech et Presse

Analyse et illustrations : Ailancy

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 17Un marché de la Fintech française porté par les crédits, les flux & paiements et l’assurance

Une adoption accélérée de la plateformisation de

Les secteurs forts de la Fintech en France

services via des business models BtoBtoC

Néo-

Crédit

Flux &

Assurance

Banques & Une multiplication des partenariats entre acteurs traditionnels

Paiements services

bancaires et nouveaux entrants dans une logique de marketplace ou de

285 M€ 139 M€ 132 M€ 127 M€ Bank-as-a-Service permettant d’accélérer la transformation

digitale des acteurs traditionnels

#3 en Europe #3 en Europe #2 en Europe #4 en Europe

258 M€ 110 M€ 50 M€ 104 M€

5. Support 86 M € #1 70 M€

6. Epargne & invest. 22 M € #5 9 M€

7. Regtechs 9M€ #4 9 M€

Fintech de l’année de

Matérialisant l’intérêt de plus en plus marqué pour les considérations

sociales et écologiques et une prise de conscience de la nécessité de Lancement d’October Connect, la

plateforme de neo-lending en B2B

changer nos comportements de consommation pour adopter des

pour les entreprises

pratiques plus respectueuses de l’environnement

Source données : Crunchbase, France Fintech et Presse

Analyse et illustrations : Ailancy

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 18Prospective 2021 et au-

delà

Zoom 1 : Vers une accélération de l’Open

Banking et des modèles Plateforme

Zoom 2 : Vers une polarisation des

épargnants et l’émergence de plateformes

de trading communautaires

Zoom 3 : Vers la promotion de la Finance

durable et de l’économie verte

19Zoom 1 – Vers une accélération de l’Open Banking et des modèles plateforme

1. Le règlementaire, un accélérateur mais 3. Vers une extension de la proposition de valeur pour

aussi un frein mieux s’insérer dans les usages des clients

• La mise en conformité DSP2 est perçu comme un

• Un effacement des frontières entre industries dans une

approche opérateur / marketplace …

accélérateur du mouvement Open Banking …

• … mais celle-ci a été plus complexe que prévue

pour les établissements traditionnels freinant le

lancement d’offres concrètes dans un modèle 1.

Open Banking

Open Banking et

• Une année 2020 qui s’est finalement avérée modèle de

décevante en matière d’Open Banking

plateforme

• … et la capacité pour des acteurs non bancaires de

proposer des services financiers

2. Vers une accélération de l’Open Banking • L’année 2021 sera-telle l’année des GAFA ?

en 2021

4. Mais une nécessité de faire évoluer les SI bancaires

• Une pression durable sur les marges d’intérêt et afin de désynchroniser les couches FO et BO …

commissions poussant les acteurs financiers à

aller chercher de nouveaux leviers de PNB • … afin de gagner en souplesse et de répondre aux

• Une accélération de la transformation digitale

nouvelles exigences imposées par l’Open Banking :

time-to-market, architecture ouverte et

chez les acteurs traditionnels notamment en lien

modulaire, API, digital native, cloud, modèle

avec la crise COVID

platform …

• Une multiplication des partenariats entre acteurs

• … tout en réduisant le cost-to-innov

traditionnels et nouveaux entrants

• L’année 2021 sera selon nous l’année de

• L’année 2021 sera-t-elle l’année des Digital

Core Banking, nouveaux entrants répondant

l’Open Banking

nativement à cette révolution numérique ?

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 20Zoom 2 – Vers une polarisation des épargnants et l’émergence des plateformes de trading communautaires

1. Une explosion des encours déposés / 3. Vers l’émergence de plateformes de trading

laissés dans les comptes courants communautaires

• Une augmentation de + 81% des encours

• Des Robo-advisor BtoC n’ayant pas trouvé leur

clientèle avec des avoirs confiés encore limités

dormants sur les comptes courants entre 2015 et

2020, à 561 Mds€ … en témoigne les levées de fonds décevantes en 2020 sur ce segment et le

mouvement de certains acteurs BtoC vers un modèle BtoB (Advize / Wesave)

• … traduisant une attitude passive et une aversion • Un déport des investissements de particuliers, des

au risque d’une partie des épargnants (qui ne plateformes d’investissements proposées par des

savent plus quoi faire de leur argent) …

2. Polarisation des acteurs bancaires vers des plateformes de trading en

• … et matérialisant une certaine méfiance de ces épargnants ligne, indépendantes, plus directes et communautaires

épargnants vis-à-vis des marchés et des acteurs comme Robinhood …

du secteur financier • … marquant la volonté de certains investisseurs de

prendre leur indépendance et de faire en dehors des

banques …

2. Mais une augmentation forte des

activités de trading en lien avec le • … notamment pour contrer l’hégémonie des

décrochage des marchés en Mars 2020 hedgefunds (cas de GameStop) …

• Pourtant une augmentation de + 115% du volume

• … mais aussi pour donner du sens à leur épargne en

soutenant en communauté des entreprises et secteurs

d’ordres exécutés sur les 9 premiers mois de

qui leur sont chers

l’année matérialisant une polarisation des

investisseurs … • L’année 2021 sera selon nous l’année des

• … entre investisseurs privilégiant une gestion de plateformes de trading communautaires

bon père de famille avec un besoin de conseil

patrimonial mixant humain et outils digitaux

(autonomie choisie)

• …. et investisseurs autonomes, opportunistes et

appétents au risque, de plus en plus nombreux,

souhaitant profiter de « bons coups » sur le

marché

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 21Zoom 3 : Vers la promotion de la Finance durable et de l’économie verte

1. Une règlementaire en faveur de la finance

durable

• La finance durable est une des priorités de la 3. Une prise de conscience de la nécessité

Commission Européenne dans le cadre du Green Deal de mieux consommer à tous les niveaux

européen …

• L’objectif d’économie verte et de neutralité

• … encourageant la réorientation des flux de capitaux carbone impacte le crédit avec des réflexions en

vers les investissements durables … cours pour intégrer des Green credit scoring dans

• … et la gestion des risques financiers induits par le

3. Finance durable

les scores de crédit ou encore de proposer

changement climatique et l'épuisement des ressources d’avantage de financements vers la transition

naturelles et économie verte écologique (voir arrêter de financer les industries

polluantes) …

• … mais aussi la Banque Au Quotidien avec des

2. Une volonté de donner du sens à son épargne solutions proposant aux particuliers de mesurer

l’empreinte carbone de leurs achats ou encore de

concrétisée par l’ISR et bientôt soutenue par l’ESG

choisir des cartes de paiement en matériaux

• La crise COVID, un révélateur de la résilience financière recyclés …

des valeurs ESG et de leur attractivité …

• Ces tendances sont illustrées par l’apparition de

• … symbolisé par l’engouement des investisseurs partenariats entre acteurs bancaires et acteurs

institutionnels pour les fonds labélisés ISR ... Green (BNPP & Greenly) …

• … comme le montre la progression de + 217% des • ….et l’explosion de Green Fintech (164 fintechs

encours ISR en 6 ans en France et la collecte nette au Green identifiées dans notre base)

2ème semestre des fonds ESG européens franchissant

pour la première fois la barre des 50Mds€ …

• …et 4 000 Mds € d’encours durables sur 11 000 fonds

en 2020 (27% des encours domiciliés en Europe) • L’année 2021 sera selon nous l’année de la

• Des tendances concrétisées par l’annonce du Banque Verte

programme d’émission de Green Bonds de 225 Mds€

par l’UE en 2020

Bilan 2020 et Perspectives 2021 – Practice Innovation & Digital 22Présentation de la

Practice Innovation &

Digital

23Une offre déclinée en fonction des acteurs que nous accompagnons

Etablissements bancaires et

Digital Assessment assurances Appui à la

et Stratégie mise en œuvre

Accompagner ces acteurs établis de la réflexion à la

mise en œuvre d’une stratégie digitale

Nouvelle offre Roadmap & modèle

et transformation opérationnel

Innovation & Digital

Fonds Fintechs et

d’investissement nouveaux entrants

Identifier les marchés relais de croissance et

cibles pertinentes Appuyer les fintechs dans leur scale up

Screening de Due diligences, upsides et Appui règlementaire et Roadmap et

marché et scouting roadmap agréments Etude d’opportunité

Présentation de la Business Team Innovation & Digital 24Nos atouts pour vous accompagner dans vos réflexions digitales

Une expertise des Une maîtrise des

métiers de la Finance technologies disruptives

• Spécialiste de l’industrie financière : banque, assurance, • Open Banking & APIs

asset management & services d’investissement

• Automatisation des processus (RPA)

• Maitrise des processus métiers et appréhension

transverse des enjeux de l’industrie • Intelligence Artificielle (IA)

• Un pur player du conseil aux méthodes • Data management & Big Data

d’accompagnement éprouvées

Innovation & Digital

• Echanges et rencontres Fintech Dating Ailancy • Mise en place de partenariats (banque d’affaires,

développeurs, incubateurs)

• Participation aux travaux de place (DSP2, API, Blockchain,

labellisation de fintechs France Innovation) • Contributions auprès de la presse spécialisée et d’associations

professionnelles

Un rôle actif au sein

de l’écosystème Fintechs

Présentation de la Business Team Innovation & Digital 25Notre équipe

Un management dédié à l’animation du Des compétences complémentaires de

Digital chez Ailancy l’approche consulting pour mener les projets

Product Owner

Des chefs de projets,

éprouvés à la

méthodologie agile avec

des compétences

Marc GIORDANENGO Ghislain DE BROGLIE

Responsable Co-Responsable Métiers & IT pour

l’implémentation de vos

projets

Digital Analyst

Des consultants mobilisés pour faire vivre la Des profils dédiés à la

veille et la recherche Ailancy Insight® Innovation & Digital réalisation d’études

ad’hoc et veilles

stratégiques

Caroline ARNAUD

Digital Analyst

Lina BEN AMMAR Guillaume CHIVOT Léah SEELI

Editeurs historiques Fintech Dating Partenariats Digital Engineer

Des experts avec une

vision panoramique

(projet, produit,

technique, relationnelle)

indispensables à la

Ali DJELLALIL Jules CASTANET conception

Veille Fintech Front End /

Market Data

Présentation de la Business Team Innovation & Digital 26Etablissements bancaires et Accompagner les acteurs établis de la réflexion à la mise en

assurances œuvre d’une stratégie digitale

Assessment & IMD® Roadmap & Offres, canaux &

(Indice de Maturité Digitale) priorisation services digitaux

1. Digital 2. Roadmap

Prise en compte des inputs Efficacité opérationnelle

à la stratégie Digitale

Assessment & & modèle & processus

Stratégie opérationnel

Stabilisation d’une ambitions Organisation et

& Orientations stratégiques collaborateurs

Innovation & Digital

Structuration et pilotage Aide à la définition des besoins

programme de transformation & réalisation (Product Owner)

3. Appui à la

mise en œuvre

Conduite du changement Coordination

& change & implémentation via nos partenaires

Présentation de la Business Team Innovation & Digital 27Etablissements bancaires et Use cases et thèmes d’actualités

assurances

Réalisez un diagnostic digital basé sur notre Imaginez vos use cases Open Banking de

Indice de Maturité Digitale (IMD®) demain

Positionnement de votre entreprise au regard des Mise en place de stratégies Open Banking avec une

pratiques digitales de votre marché sur 3 univers : approche Bank As a Plateform et/ou Bank as a

- Parcours et Expérience clients service ;

- Organisation et collaborateurs

Identification des pools values et d’une stratégie

- Ops & IT

valeur cohérente avec votre ADN

Rationalisez votre consommation

de Market Data

Réalisation d’audits sur les besoins et Innovation & Digital Dynamisez vos canaux digitaux pour

l’utilisation effective des données de développer vos revenus

marché, optimisation des coûts et

recherche de synergies au sein des Définition de vos enjeux et solutions front end

organisations à mettre en place pour vos clients et

collaborateurs

Pilotage de l’implémentation avec une équipe

de PO dédiés

Gagnez en efficience grâce à la RPA / IA

Intégration de solutions RPA / IA au sein des

process métier afin d’augmenter l’efficacité

opérationnelle et réaliser des gains de

productivité

Mise en place de compétence center dédié à ces

technologies

Présentation de la Business Team Innovation & Digital 281. Stratégie digitale : Savoir-faire & toolkit

Prise en compte des inputs à la

stratégie Digitale Etude des Digital pools value et relais de

croissance

• Prise en compte de la stratégie d’entreprise &

Raison d’Être

• Prise en compte du positionnement relatif sur un • Etude de marché & positionnement :

marché et en fonction du modèle relationnel produits, marque, services

• Mutations des attentes clients et/ ou prospects • Etude d’opportunité & market sizing

• Evolutions technologiques et tendances de fonds

1. • Evolution des business models et

impactant l’entreprise Stratégie digitale notamment en lien avec l’Open Banking :

& roadmap Platform / Bank as a Service

Réalisation d’un diagnostic

& Indice de maturité Digitale (IMD®)

• Elaboration de l’IMD® (Indice de Maturité Synthèse des ambitions digitales

Digitale) selon 3 dimensions

‒ Parcours et expérience clients • Partage du diagnostic de maturité digitale

‒ Organisation et collaborateurs • Validation des relais de croissance digitaux

‒ Ops & IT à développer

• Benchmark des meilleures pratiques et • Arbitrage sur les scénarios stratégiques

positionnement par processus clés • Stabilisation d’une vision / ambition

digitale partagée

Présentation de la Business Team Innovation & Digital 292. Roadmap et Modèle opérationnel

Roadmap et priorisation

Définir un plan de transformation ambitieux, en Evolution produits, services & canaux

cohérence avec des assets et des moyens

Développer une approche services en capitalisant sur les

• Définition de roadmap digitale pluriannuelle innovations digitales internes et externes

• Structuration des chantiers à lancer en fonction • Observatoire et cartographie fintech &

des ambitions digitales (Offre / Organisation / audit offres bancaires et assurances

Process / IT)

2. Roadmap et

Modèle • Benchmark offre canaux digitaux (site,

• Mise en place d’indicateurs de suivis et de KPI : application mobile…)

pilotage budgétaire (P&L des initiatives, dotations opérationnel

/ amortissements) ; Indicateurs de satisfactions • Matrice de priorisation/ innovation

clients & collaborateur

Organisation et collaborateurs

Accompagner l’ensemble des collaborateurs ;

Efficacité opérationnelle et processus développer des nouvelles méthodes et approches

Améliorer l’efficacité des processus, libérer de la capacité • Evolution des organisations & rapprochement des

à faire sur les tâches à forte valeur ajoutée savoirs métier-IT

• Amélioration processus par l’IA et la RPA

• Mise en place d’équipe agile et scrum

• Benchmark et pratiques de marché

• Formations métiers et spécialisées (ex : PO)

• Etude d’opportunité BPO & outsourcing

• Acculturation et développement d’une culture

innovation

Présentation de la Business Team Innovation & Digital 303. Implémentation & mise en œuvre : savoir-faire & toolkit

Structuration et pilotage programme de Aide à la définition des besoins & réalisation

transformation (Product Owner)

• Etude voix du client (qualitatif / quantitatif)

• Structuration projet/ programme digitaux • Atelier de conception & design thinking

• Organisation projet & adaptations aux • Définition de parcours utilisateurs & UX

enjeux métiers & IT

• PMO & suivi

• Rédaction du user story/ expression de besoin

détaillées

3. Implémentation et • Réalisation d’appels d’offres

mise en œuvre

Coordination

& implémentation via nos partenaires

Conduite du changement & change

• Assistance à maitrise d’ouvrage métier &

• Appui à la mise en marché et Product owner

accompagnement interne

• Spécifications fonctionnelles

• Rédaction de formations, modes

• Définition stratégie de recettes & mise en

opératoires et guides

œuvre

• Plan de formations

Présentation de la Business Team Innovation & Digital 313. Implémentation & mise en œuvre : deux approches différentes

1 2

Une approche sur-mesure grâce à nos partenaires Une aide à l’implémentation d’une solution existante

Analyse des solutions proposées par des Fintechs, des

éditeurs historiques ou des moyens internes à la banque

Innovation & Digital

Ailancy, Pure Player en banque a créé un

réseau de partenaires Pure Players sur

plusieurs technologies

Sélection du fournisseur

RPA / IA Canaux Open Banking Satisfaction

digitaux & API Client / IA

✓ Une complémentarité dans les savoir-faire Métiers – IT

✓ Des interventions réalisées avec ces partenaires, une capacité à

travailler ensemble

✓ La capacité à proposer un accompagnement de bout en bout : de

la stratégie à la mise en œuvre

Présentation de la Business Team Innovation & Digital 32Nos convictions pour mener à bien une transformation réussie

La place grandissante du

digital exerce une pression D’instantanéité De personnalisation

importante sur les

entreprises en les obligeant à

revoir leurs standards De fluidité d’usage D’interconnexions

internes et externes

Ces éléments doivent aujourd’hui

Nouveaux entrants Pression environnementale être intégrés par l’ensemble des

acteurs de l’industrie pour

conserver leur position, se

Nouveaux comportements développer sur de nouveaux

Effacement des frontières

individuels segments et dégager de la valeur

L’effacement des frontières entre les industries permet d’intégration de technologies

et d’interconnexions dans les parcours

Pour les entreprises, le digital n’est pas seulement une Il s’agit de revisiter en profondeur et en continu les

question d’outils technologiques ou de présence sur les processus, les pratiques et la culture de façon à

réseaux sociaux gagner en ouverture, en rapidité, en capacité à

innover et saisir des opportunités

Présentation de la Business Team Innovation & Digital 33Notre définition du digital

La digitalisation est la réinvention :

Des Business Des relations Des façons De la culture

Models clients de travailler d’entreprise

Elle est perçue par ses clients comme digitale Elle est vécue en interne comme digitale

Signature Partenariats Equipement

Technophile

électronique Fintech innovant

Multicanal / Réseaux

Interface Automatisation

Omnicanal sociaux

Paperless Dématérialisation Blockchain

Elle s’appuie sur un socle IT & technologique modulaire capable de capitaliser sur les dernières innovations

Fintech Partenariats Open Banking IA RPA Cloud API

Présentation de la Business Team Innovation & Digital 34Suivez-nous sur les réseaux

Ailancy

32 rue de Ponthieu

75008 Paris AilancyConseil

www.ailancy.com

+33 (0)1.80.18.11.60 Ailancy

Présentation de la Business Team Innovation & Digital 35Vous pouvez aussi lire