STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE - Mercredi 26 août 2020 19.05.2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Mercredi 26 août 2020 STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

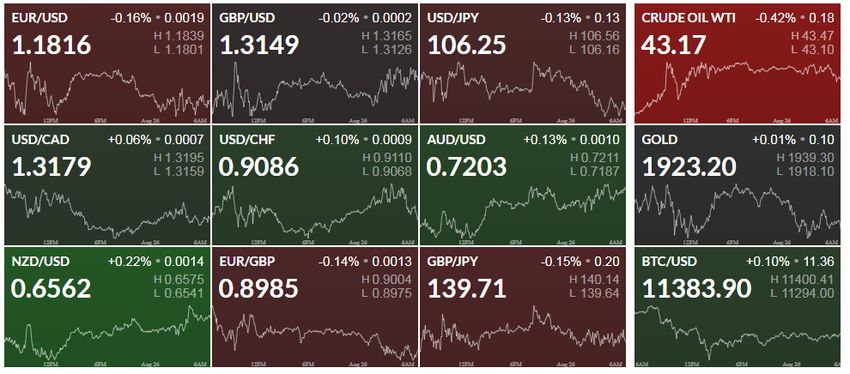

Le sentiment de risque est en hausse pour la deuxième journée en raison des manchettes positives sur les

États-Unis et la Chine, tandis que le dollar s'affaiblit en raison de la baisse de confiance des Aperçu du marché

consommateurs américains

USD : Le sentiment de risque progresse pendant la nuit, le S&P500 clôturant au-dessus du Principales citations Carte de chaleur

niveau de 3440 pour une 2ème session. Le risque de la session consécutive fait suite à des titres

constructifs sur la phase 1 des négociations entre les États-Unis et la Chine : "Les deux parties

constatent des progrès et sont déterminées à prendre les mesures nécessaires pour assurer le

succès de l'accord", selon le représentant américain au commerce, M. Lighthizer. Il indique

également que les parties ont abordé les mesures que la Chine a prises pour effectuer des

changements structurels afin d'assurer "une plus grande protection des droits de propriété

intellectuelle, d'éliminer les obstacles aux entreprises américaines dans les domaines des

services financiers et de l'agriculture et d'éliminer les transferts de technologie forcés. Les

parties ont également discuté de l'augmentation significative des achats de produits américains

par la Chine ainsi que des actions futures nécessaires à la mise en œuvre de l'accord." Performance relative en % sur 1 jour

; USD : En matière de change, l'indice large de l'USD (DXY) termine la session en baisse, [USD]

la confiance des consommateurs américains chutant en août à son plus bas niveau depuis 2014,

alors que les discussions sur la relance budgétaire de la phase 4 sont au point mort. La plupart

des analystes estiment que l'impact des précédents programmes de relance budgétaire

américains s'achèvera probablement à la mi-septembre. Les discussions sur la phase 4 étant au

point mort et considérées maintenant comme susceptibles de produire une facture au mieux

diluée, l'anxiété des consommateurs pourrait s'accroître quant à la suite des événements. Les

marchés attendent le symposium de Jackson Hole de jeudi, qui devrait voir le président Powell

s'engager résolument dans la voie d'une "inflation douce", avec des implications négatives pour

Résumé des indicateurs techniques de

le dollar américain : La confiance des consommateurs américains atteint son plus bas niveau

depuis 6 ans et éclipse le rebond des ventes de logements neufs change

- USD : La confiance des consommateurs américains tombe en août à son plus bas niveau depuis

2014. L'indice du Conference Board tombe à 84,8 en août, le plus bas niveau depuis le début de

la pandémie, contre 91,7 le mois précédent et 93,0 selon le consensus. L'indicateur des attentes

du groupe chute de 3,7 points à 85,2, le plus bas depuis 2016, tandis que l'indice des conditions

actuelles chute de 11,7 points à 84,2. Le rapport indique une reprise économique cahoteuse

alors que les Américains sont aux prises avec un taux de chômage élevé et l'incertitude quant

aux futures mesures de relance fédérales.

- USD : La forte baisse de la confiance des consommateurs éclipse les fortes ventes de

logements neufs qui ont rebondi en juillet à 901k (annualisé) après une révision à la hausse de

791k en juin.

Les données sont publiées dans la nuit : Allemagne - l'industrie manufacturière est le moteur de

la reprise

- EUR : Le climat des affaires en Allemagne augmente de +2,1 points à 92,6 en août (consensus

92,1), l'amélioration du consensus ci-dessus contrastant avec la zone euro en dessous du

consensus et les publications du PM allemand vendredi. Les attentes sont en hausse de +0,5

point à 97,5 (consensus 98,0) et l'évaluation actuelle bat également le consensus, en hausse de

+3,4 à 87,9 (consensus 86,2). L'industrie manufacturière est en tête (+7 à -5), devant les

services (+6 à +8) et la construction (+3 à 0). Conclusion - Contrairement aux PM de vendredi

dernier, le FOP indique que la croissance continue de s'accélérer, bien que les attentes semblent

se stabiliser à des niveaux historiquement modérés. Pour l'économie allemande axée sur

l'exportation et l'investissement, le processus de rattrapage du secteur manufacturier est

particulièrement important et est visible à la fois dans les PM et dans le lfo. Le reste de la

semaine - Jackson Hole, revenu/dépense personnel et biens durables des États-Unis, BdC

s'exprime avant la réunion du 9 septembre

- USD : Dovish Jackson Hole - La Fed s'exprime avant la réunion du FOMC du 18 septembre et

les résultats de la révision de la stratégie de la Fed sont maintenant au centre de l'attention.

Cette semaine, le président Powell présentera probablement les résultats de la révision le 27

août lors du symposium de Jackson Hole, dont le thème est "Naviguer dans la décennie à venir" :

Implications pour la politique monétaire". Les analystes de BlueSuisse.com s'attendent à ce que

M. Powell soit résolument dovish et souligne les mérites de tolérer les dépassements de

l'inflation, c'est-à-dire une inflation douce en moyenne.

- USD : Revenu personnel - : -0,4%, médiane : -0,3%, avant : -1,1% ; Dépenses personnelles - :

1,6%, médiane : 1,5%, avant : 5,6% PCE ; PCE de base YoY - : 1,3%, médiane : 1,2%, avant : 0,9%

- Le reve

Alexander APOSTOLOV, PhD, MBA

nu personnel américain devrait baisser de 0,4%MoM en juillet, reflétant l'aide au revenu du Chef de la stratégie d'investissement

gouvernement qui continue à se modérer alors que l'impulsion mensuelle des chèques de relance www.bluesuisse.com/en/analysis

s'estompe en grande partie, tandis que les dépenses devraient augmenter de 1,6% compte tenu analytics@bluesuisse.com

de la solidité des ventes au détail en juillet. Suite à une augmentation beaucoup plus forte que

prévu de 0,6%MoM de l'IPC de base en juillet, les analystes de BlueSuisse.com s'attendent à ce

que l'ECP de base Y-o-Y augmente à 1,3%. Aperçu du marché

- USD : Commandes de biens durables - : 4,2%, médiane : 4,3%, avant : 7,6% ; Commandes de

biens durables ex Trans - : 0,7%, médiane : 1,7 %, avant : 3,6 % ; commandes de biens

d'équipement hors défense ex Air - : 0,4 %, médiane : 1,6 %, antérieur : 3,4 % - Les commandes

de biens durables devraient augmenter en juillet, avec une forte progression de l'automobile en

Principales citations Carte de chaleur

tête. Les commandes de biens durables hors transport et de biens d'équipement de base

pourraient toutefois augmenter à un rythme plus modéré, car elles ont déjà rebondi davantage

que la production.

- EUR : Euro area Economic Sentiment, August : Prévisions de BlueSuisse.com : 87.5, Prior :

82.3 - Les analystes de BlueSuisse.com prévoient que le sentiment économique augmentera en

août pour le quatrième mois consécutif et enregistrent un gain de 5 points à 87.5 avec des

risques à la hausse pour les prévisions.

- CAD : PIB trimestriel annualisé (02) - : -39,4%, médiane : -40,0%, antérieur : -8,2% - La baisse

du PIB réel canadien par les dépenses devrait refléter le pire de la baisse d'activité suite aux Performance relative en % sur 1 jour

fermetures liées à COVID-19 bien que ce soit une baisse plus modérée que la baisse de -43,2% [USD]

impliquée dans le scénario central de croissance de la BdC. Le discours du sous-gouverneur

Schembri a eu peu d'impact, mais le gouverneur de la Banque du Canada, Macklem, et la

première sous-gouverneure, Carolyn Wilkins, devraient prendre la parole, leur dernière

apparition avant la réunion de la Banque du Canada du 9 septembre.

Résumé des indicateurs techniques de

changeTableau du jour Bobines USD/CAD - La flambée du dollar est imminente --- Le dollar canadien est resté dans une fourchette de variation par rapport au dollar américain pendant des semaines, l'USD/CAD se maintenant juste au-dessus du soutien de Fibonacci à long terme. Bien que les perspectives générales restent pondérées à la baisse, la baisse immédiate reste vulnérable tant qu'elle se situe au-dessus de ce seuil et nous attendons une percée dans les jours à venir pour obtenir de nouvelles indications. Ce sont les objectifs actualisés et les niveaux d'invalidation qui comptent sur les graphiques des prix USD/CAD à l'approche de la fin du mois. Dans les dernières Perspectives de prix en dollars canadiens de BlueSuisse.com, nous avons noté que la vente de l'USD/CAD approchait d'un soutien clé, "avec une pause en dessous de 1,3152 nécessaire pour marquer la reprise de la tendance baissière plus large du mois de mars" Le huard a continué à respecter le soutien de Fibonacci au cours des cinq derniers jours, avec un prix marquant un renversement de la tendance à la baisse en début de semaine. L'objectif immédiat est de sortir de cette fourchette à court terme juste au-dessus du retracement de 88,6 % avec une résistance du canal qui converge maintenant vers le parallèle inférieur d'une fourchette ascendante à plus long terme que nous avons suivi depuis les creux de 2016 / 2017 (~1,3240s). Un examen plus approfondi de l'évolution du cours du huard montre que l'USD/CAD s'échange dans les limites d'une fourchette descendante bien définie qui s'étend au-delà des sommets de juillet, la fourchette d'ouverture hebdomadaire prenant forme juste en dessous du parallèle supérieur. Une brèche dans le haut expose les objectifs de résistance à 1,3270 et le bas de juin / 78,3% de retracement à 1,3315/22. En fin de compte, une cassure / fermeture au-dessus de la résistance d'ouverture mensuelle à la poignée de 1,34 est nécessaire pour suggérer qu'un renversement de prix plus important est en cours. Support ouvert hebdomadaire à 1,3170 avec une clôture sous 1,3151 marquant la reprise vers 1,3102 et le retracement de 61,8% du rallye de 2017 à 1,3057.- USD/CAD - JOURNALIER

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

Aperçu des marchés de capitaux www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Les taureaux gardent le contrôle lors d'une autre séance de record

Aperçu du marché

--- Le S&P 500 (+0,4%) et le Nasdaq Composite (+0,8%) ont atteint de nouveaux records mardi,

alors que le marché a trouvé un soutien continu dans les méga-caps suite à un rapport décevant

sur la confiance des consommateurs. Le Russell 2000 a augmenté de 0,2 %, tandis que l'indice

Dow Jones des valeurs industrielles a baissé de 0,2 %. Six des 11 secteurs du S&P 500 ont Carte des performances des échanges

clôturé en hausse, tandis que cinq ont clôturé en baisse. Les secteurs des services de mondiaux de chaleur

communication (+1,0 %), des soins de santé (+0,7 %), des technologies de l'information (+0,5 %)

et de la consommation discrétionnaire (+0,5 %) ont surpassé l'indice de référence, tandis que les

secteurs de l'énergie (-1,4 %) et des services publics (-0,9 %) ont connu la plus forte baisse. Les

valeurs cycliques axées sur la valeur ont brièvement surperformé les valeurs de croissance dans

un échange continu à partir d'hier, mais cet échange s'est rapidement inversé après que l'indice

de confiance des consommateurs du Conference Board ait chuté à 84,8 en août (consensus

BlueSuisse.com 93,0), contre 91,7 en juillet, pour son plus bas niveau depuis mai 2014. En outre,

le rapport a éclipsé les ventes de logements neufs qui ont augmenté de 13,9 % en juillet pour

atteindre un taux annuel corrigé des variations saisonnières de 901 000 (consensus Performance relative sur 1 jour

BlueSuisse.com 787 000). Les actions de sociétés à grande capitalisation comme Amazon (AMZN

3346,49, +39,03, +1,2 %), Facebook (FB 280,82, +9,43, +3,5 %) et Alphabet (GOOG 1608,22,

+20,02, +1,3 %), qui se sont bien comportées tout au long de la pandémie, ont enregistré de

fortes hausses après un démarrage lent. La pomme (AAPL 499,30, -4,13, -0,8 %) a constitué une

exception notable. En ce qui concerne les actions, Salesforce (CRM 216,05, +7,59, +3,6%),

Amgen (AMGN 248,22, +12,65, +5,4%) et Honeywell (HON 164,53, +5,16, +3,2%) remplaceront

Exxon Mobil (XOM 40,89, -1,33, -3,2%), Pfizer (PFE 38.41, -0,43, -1,1%), et Raytheon

Technologies (RTX 60,95, -0,93, -1,5%) dans la moyenne du Dow 30 avant l'ouverture le 31 août.

Les nouveaux entrants dans le Dow ont connu de belles progressions, tandis que les sortants ont

sensiblement diminué. Il est à noter que cette modification a été adoptée pour tenir compte de la

division des actions d'Apple par 4, car son prix inférieur réduirait l'exposition du Dow au secteur

technologique, pondérée par le prix. Les bons du Trésor ont terminé la séance en baisse, les

échéances plus longues représentant la majeure partie des pertes. Le rendement à 2 ans a

augmenté d'un point de base pour atteindre 0,16%, et le rendement à 10 ans a augmenté de

quatre points de base pour atteindre 0,68%. L'indice du dollar américain a baissé de 0,3 % à

93,01. Les contrats à terme sur le brut WTI ont augmenté de 1,7%, ou 0,72$, à 43,33$/bbl.---

Résumé des indicateurs techniques

Examen des données économiques : Examen des données économiques de mardi:- L'indice de

confiance des consommateurs du Conference Board a baissé à 84,8 en août (consensus

BlueSuisse.com 93,0), après avoir été révisé à la baisse à 91,7 (de 92,6) en juillet. La lecture

d'août a été la plus basse pour l'indice depuis mai 2014 - Le principal enseignement du rapport

est que l'évaluation des consommateurs sur les conditions actuelles et les perspectives à court

terme a diminué, reflétant très probablement l'impact économique réel de l'expiration des

prestations de chômage et les conditions difficiles du marché du travail qui pèseront sur les

dépenses discrétionnaires - Les ventes de logements neufs ont bondi de 13,9 % en juillet à un

taux annuel corrigé des variations saisonnières de 901 000 (consensus BlueSuisse.com 787 000).

L'indice S&P des prix de l'immobilier résidentiel a augmenté de 3,5 % en juin (consensus

BlueSuisse.com : 3,6 %), après une hausse révisée de 3,6 % en mai (contre 3,7 %).- L'indice

FHFA des prix du logement pour le mois d'août a augmenté de 0,9 % après une baisse révisée de

0,2 % (de -0,3 %).--- Perspectives : - Pour l'avenir, les investisseurs recevront mercredi les

commandes de biens durables pour le mois de juillet et l'indice hebdomadaire des demandes de

prêts hypothécaires MBA.--- Secteurs boursiers:- Forts : Immobilier:- Faible : Finances, santé,

technologies de l'informationVous pouvez aussi lire