TRAVAUX ET RECHERCHES DU GÉRAC - Acquisitions chinoises en Europe et en Amérique du Nord État de la situation Alexis Abodohoui - Université ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

TRAVAUX ET RECHERCHES DU GÉRAC

Working paper

Acquisitions chinoises en Europe et en

Amérique du Nord

État de la situation

Alexis Abodohoui

Université Laval, Québec, Canada

L’auteur peut être contacté à l’adresse suivante :

alexis.abodohoui.1@ulaval.ca

Ce travail a été supervisé par monsieur Zhan Su, professeur de stratégie et

de management à la Faculté des sciences de l’administration de l’Université

Laval et titulaire de la Chaire Stephen A.-Jarislowsky en gestion des affaires

internationales. Monsieur Su est également membre du GÉRAC.

Ce document peut faire l’objet, après l’approbation par la direction du GÉRAC, d’une

publication dans un ouvrage ou une revue. Tous les travaux et recherches du GÉRAC

n’engagent que leurs auteurs et ne sont en aucune façon le reflet d’une politique ou d’une

perspective privilégiée par le GÉRAC et par l’Institut québécois des hautes études

internationales.

Il convient de citer le document de la façon suivante :

Alexis Abodohoui, « Acquisitions Chinoises en Europe et en Amérique du Nord : État de la situation »,

https://www.gerac.hei.ulaval.ca/sites/gerac.hei.ulaval.ca/files/alexis_abodohoui.pdf, page.

ii

Sommaire

Fondements des opérations d’acquisitions Chinoises en Europe et en Amérique du Nord ....... 1

Introduction ................................................................................................................................ 1

Tendances générales sur les Fusions et acquisitions chinoises .................................................. 5

Internationalisation des entreprises chinoises en Occident: fondements théoriques et les

facteurs favorables ...................................................................................................................... 7

Défis liés à la présence des entreprises chinoises en occident ................................................. 15

Répartition géographique et sectorielle des acquisitions Chinoises en Europe et en Amérique

du Nord ..................................................................................................................................... 19

Faits saillants en Europe ....................................................................................................... 19

Faits saillants en Amérique du Nord ..................................................................................... 24

Polémiques autour des fusions & acquisitions Chinoises en Europe et en Amérique du Nord 27

L'européanisation des entreprises chinoises.......................................................................... 27

Nouvelles politiques américaines par rapport aux investissements étrangers ...................... 29

Conclusion ................................................................................................................................ 31

Références ................................................................................................................................ 32

iii

Liste des figures et tableaux

Figure 1. Nombre de transactions (mensuelles) Fusions & Acquisitions chinoises annoncées à

l'Etranger .................................................................................................................................... 5

Figure 2. Valeur des transactions (mensuelles) de Fusions & Acquisitions chinoises

annoncées à l'Etranger ................................................................................................................ 6

Figure 3. Les transactions de Fusions & Acquisitions chinoises à l'Etranger par secteur ...... 6

Figure 4. Les principales transactions de Fusions & Acquisitions chinoises sortantes

annoncées par trimestre .............................................................................................................. 7

Figure 5. Part des investissements chinois dans les économies avancées (en milliards de

dollars EU) ................................................................................................................................. 8

Figure 6. Volume des Fusions & Acquisitions par région (2016 Vs 2015) ............................... 9

Figure 7. Nombre de transactions majeures en attente et nombre moyen de jours depuis leur

annonce..................................................................................................................................... 16

Figure 8. Investissement en valeur de la Chine vers l'Europe et les USA de 2004 à 2015. ..... 20

Figure 9. Importation et exportation des biens des Etats-Unis avec la Chine de 1985 à 2016 en

millions de dollars US .............................................................................................................. 25

Figure 10. Ralentissement des investissements chinois aux USA ........................................... 26

Tableau 1. Motivation de l'investissement chinois à l'étranger ................................................ 13

Tableau 2. Acquisitions chinoises en Europe ........................................................................... 22

iv

Fondements des opérations d’acquisitions chinoises en Europe et en

Amérique du Nord

Introduction et objectifs de la recherche

Au cours des deux dernières décennies, les entreprises sont devenues de plus en plus globales

et transnationales. Les investissements directs à l’ère de la mondialisation sont devenus un des

moyens les plus courants de pénétrer les économies étrangères (Amighini, Cozza, Giuliani,

Rabellotti & Scalera, 2015). La quête d'un effet de levier compétitif a conduit les entreprises à

envisager des opportunités à l'échelle mondiale (Duppati & Rao, 2015). Les investissements

étrangers peuvent prendre diverses formes, notamment les Greenfield et les différentes formes

d’alliances et de coentreprises. Cependant, la forme la plus répandue d'IDE se fait par le biais

de fusions et d'acquisitions transfrontalières (Gregory & McCorriston, 2005). Les entreprises

chinoises ont fréquemment adopté des fusions et acquisitions transfrontalières dans le cadre de

leurs compétitions internationales. Selon les statistiques publiées par PricewaterhouseCoopers,

la valeur transactionnelle des fusions et acquisitions chinoises a atteint 65,2 milliards de dollars

en 2012 avec un taux de croissance de 54%, atteignant un niveau record.

Il faut remonter aux années 1980 pour mieux comprendre l'émergence de la Chine en tant que

source d'investissements directs étrangers (IDE). Cette émergence a ses racines dans sa récente

prospérité économique, qui a placé la Chine en tant qu'acteur économique et politique majeur

dans le monde (Brookes, 2005). La politique gouvernementale en matière d'investissement

privé au cours des dernières décennies, la libéralisation financière et l'ouverture économique

ont entraîné des changements dans la gouvernance d'entreprise et un rôle accru des entreprises

multinationales dans l'économie mondiale. L'IDE, principal véhicule de leur fonctionnement, a

pris de l'importance. De nos jours, pratiquement tous les pays du monde rivalisent et se font

concurrence pour l'IED (Child et Rodrigues, 2005 ; Rios-Morales & Brennan, 2010)

En effet, avec le lancement de sa politique « Going Global » en 1999 et l'accession de la Chine

à l'OMC en 2002, une approche opportuniste a caractérisé l'internationalisation des entreprises

chinoises (Hay, Milelli & Shi, 2007, 2010 ; Rios-Morales & Brennan, 2006). Attirées par les

marchés et les offres à valeur plus élevée des économies développées, les entreprises chinoises

réalisent la grande majorité de leurs transactions en Amérique du Nord, en Europe, en Amérique

Latine et dans les pays Africains.

1

Après près d'une décennie de croissance constante à deux chiffres, en 2016, la Chine est

devenue le deuxième investisseur mondial derrière les États-Unis avec 140 milliards de dollars

américains avec plusieurs transactions de fusions et d’acquisitions au niveau planétaire

(Hanemann, 2017). Au cours de la prochaine décennie, à moins d'un effondrement de la

croissance économique chinoise, les flux mondiaux d'investissements directs à l'étranger (IDE)

de la Chine pourraient atteindre en moyenne entre 140 milliards et 275 milliards de dollars US

par an au cours de la prochaine décennie (Hanemann, 2017).

La Chine est devenue un investisseur de premier plan dans les économies développées et

poursuit activement des acquisitions internationales (Filippov & Saebi, 2008 ; CNUCED,

2016). Les investissements chinois à l'Etranger ont atteint un nouveau sommet en 2016 de près

de 200 milliards USD. Ces investissements proviennent non seulement des entreprises étatiques

mais aussi de plus en plus des entreprises privées. Quelques exemples illustrent bien la réalité

ci-dessus expliquée. Lenovo en 2004 a acquis le département PC d'IBM et Tata Group a acquis

Rover et Jaguar sous Ford (Deng, 2013, P. Liu & Deng, 2014). Toujours en 2004, Shanghai

Automotive Industrial Corp (SAIC) devenu partenaire de Volkswagen et de General Motors,

fait l’acquisition des plans des derniers modèles du britannique MG Rover avant que celui-ci

ne soit mis en faillite et liquidé. En décembre 2012, la China National Oil Company a acquis

les sables bitumineux canadiens. En 2016, HNA Group acquit Ingram Micro pour 6 milliards

de dollars. Haier achète une unité d'appareils électroménagers GE d'une valeur de 5,4 milliards

de dollars. Wanda aux États-Unis rachète à Legendary Pictures une série d'acquisitions de 7,2

milliards de dollars. National Chemical Corporation offre à Syngenta (une entreprise suisse de

semences et de pesticides) 43 milliards de dollars pour son acquisition.

Avec ces acquisitions, les investissements directs chinois combinés dans les économies

avancées d'Amérique du Nord et d'Europe ont plus que doublé en 2016 pour atteindre un

nouveau record de 94,2 milliards de dollars (Hanemann, 2013) alors que la Chine poursuit sa

transition vers un nouveau modèle de croissance.

Au cours des deux dernières années, l'Europe a attiré deux fois plus d'investissements que les

États-Unis, les investisseurs chinois ayant saisi les opportunités commerciales découlant de la

crise européenne (Nicolas, 2014). Les investissements directs chinois aux États-Unis et en

Europe ont augmenté rapidement depuis 2008 (Nicolas, 2014). Depuis 2013, les investisseurs

chinois en Amérique du Nord ont atteint 48 milliards de dollars contre 46 milliards de dollars

en Europe (Hanemann, 2013). L’acquisition des entreprises européennes et américaines est

différemment perçue par les chercheurs au niveau de la littérature.

2

Selon les statistiques publiées par PricewaterhouseCoopers, les firmes chinoises cherchent

principalement à obtenir deux types d'actifs via des fusions et acquisitions sortantes : des

ressources naturelles importantes telles que l'énergie et les minerais, et des actifs stratégiques

comprenant des technologies, des marques et des réseaux de marketing. Les études antérieures

portant sur les principales motivations des multinationales chinoises aussi bien dans les pays

émergents que dans les pays développés sont restées évasives et floues (Boateng, Qian &

Tianle, 2008 ; Buckley, Clegg, Cross, Liu, Voss & Zheng, 2007 ; Kar, Barai, Suzuki &

Minakshi, 2015 ; Liu & Deng, 2014 ; Deng, Yang, Wang & Doyle, 2017). La plupart de ces

études ont soit utilisé des cas singuliers pour analyser un seul motif ou soit elle est basée sur

des revues de littérature pour dégager des visions de recherche de ressources de l’intention

stratégique des entreprises chinoises (Du, & Boateng, 2012 ; Rui & Yip, 2008).

D’autres études ont été aussi faites sur la performance des entreprises acquéreuses, la

gouvernance d'entreprise et l'expérience globale des acquisitions (Anderson, Sutherland,

Severe, 2015; Aybar et Thanakijsombat, 2015; Buckley, Elia & Kafouros, 2014; Chittoor,

Aulakh & Ray, 2015; Deng, 2013; Du et Boateng, 2012; Nagano et Yuan, 2013; Rani, Yadav

et Jain, 2015; Reddy, 2015; Sinkovics, Sinkovics, Lew, Jedin & Zagelmeyer, 2015). Pour Deng,

Yang, Wang & Doyle (2017), il serait mieux de contextualiser la mondialisation des entreprises

chinoises dans le temps et dans l'espace afin de mieux comprendre leur expansion

internationale. Des travaux sont en cours sur l'hétérogénéité des entreprises chinoises

investissant (entreprises publiques par rapport aux entreprises privées), mais les analyses

comparatives dans différents contextes institutionnels et dans le temps restent limitées (Deng

& Yang, 2015; Yang, Jiang & Ke, 2009).

Ce document permet d'explorer et de documenter l'évolution et les tendances des fusions et des

acquisitions en Europe et en Amérique du Nord. La recherche analyse les tendances émergentes

de l'engagement transfrontalier des entreprises chinoises dans un domaine comparatif afin d'en

dégager les raisons et les orientations futures. L'orientation de ce document indique que les

entreprises chinoises optent pour la diversification internationale afin d'obtenir des actifs

incorporels et des ressources qu'ils ne possèdent pas. Mais, leur présence dans ces régions

suscite aussi bien des inquiétudes que des défis pour les chinois et pour les pays hôtes. Ainsi,

tandis que de nombreux pays reçoivent de plein gré l'afflux d'investissements en actions à long

terme, certains, en particulier les pays développés, s'inquiètent des motivations (Filippov &

Saebi, 2008).

3

De la même manière que les investissements chinois augmentent en Europe et en Amérique, il

est constaté depuis quelques années des sentiments de protectionnisme dans ces États surtout

avec l’arrivée du président américain Trump. Plus de la moitié des investissements directs

chinois en Europe et en Amérique du Nord depuis 2000 ont eu lieu au cours des trois dernières

années, marquant l'influence continue de la mondialisation et le développement rapide de

l'économie chinoise (Jung, 2004; Meunier, 2014). Plusieurs institutions européennes ou

américaines manifestement expriment leur désarroi face à la montée de la présence chinoise

dans leurs pays. Ainsi, l'année 2016 a vu 30 transactions annulées (20 en Europe, 10 aux Etats-

Unis), d'une valeur sans précédent de 74 milliards de dollars. Alors que dans le rang des

Chinois, l’année 2017 devrait être celle exceptionnel permettant d’atteindre un grand nombre

d’acquisitions annoncées en Europe et en Amérique du Nord. D’autres controverses sont

relatives à la mesure des impacts des acquisitions sur la performance des entreprises chinoises

qui sont les later-mover sur les marchés américains et européens. Ainsi, compte tenu de

l'importance et de la prévalence croissante des activités de fusions et acquisitions

transfrontalières de la Chine et d'un certain nombre d'exemples d'échec de l'acquisition, il est

impératif que nous examinions les dimensions stratégiques et de performance de ces fusions et

acquisitions chinoises en Amérique du Nord et en Europe.

Nous avons adopté une analyse de contenu comme méthodologie pour explorer les objectifs

énumérés ci-dessus. Afin de développer cela, nous nous sommes limités à la littérature

disponible sur le sujet afin de formuler nos arguments et pour atteindre les objectifs de

recherche. La méthodologie adoptée ressemble à celle consacrée par les auteurs Lincoln &

Guba (1985) et Miles, Huberman & Saldana (2013) qui consistent à faire émerger des

significations pendant le processus de recherche. L'adoption de cette approche est basée sur le

fait que les études explorées comprennent généralement un certain nombre de questions de

recherche différentes, de sorte qu'une méthode de recherche appropriée pour une question peut

être inappropriée pour une autre comme notre étude. Une autre raison concernant l’utilisation

de cette méthode est qu'elle permet d'utiliser la triangulation et de vérifier les informations

recueillies (Leech & Onwuegbuzie, 2007). Elle permet d'équilibrer les faiblesses potentielles

de chaque méthode de collecte de données et sa cohérence permet sa reproductibilité. Les

données de cette étude ont été recueillies et extraites en grande partie des publications des

institutions internationales et gouvernementales et des cabinets de recherche de réputation

internationale. En dehors de cela, nous avons utilisé les sites Thomson Reuters pour collecter

des données, retirer des données et les filtrer à partir de rapports et d'informations sélectionnés.

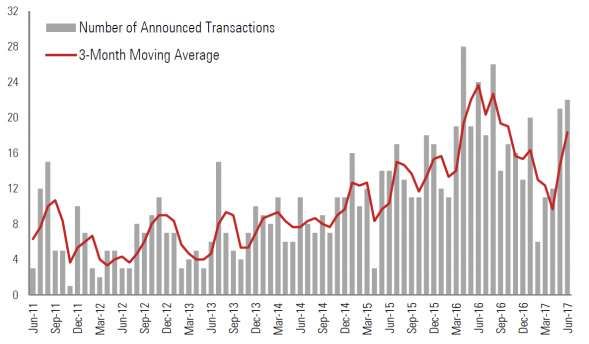

4Tendances générales sur les Fusions et acquisitions chinoises

Depuis 2005, les IDE chinois ont progressé en moyenne de 40% par an, atteignant 145,7

milliards de dollars en 2015, faisant de la Chine le deuxième plus grand investisseur mondial

juste derrière les États-Unis (Ministère du commerce [MOFCOM], 2016). L'année 2016 devrait

être une autre année record pour l'investissement chinois à l’Etranger ; de janvier à septembre,

l'investissement de 146 milliards (Figure 1) de dollars a dépassé les investissements directs à

l'Etranger chinois pour toute l'année 2015 (Deng, Yang, Wang & Doyle, 2017 ; Hanemann,

Rosen & Gao, 2016). La figure suivante illustre mieux les tendances récentes de fusions

acquisitions de la Chine. La valeur des acquisitions annoncées a atteint en moyenne plus de 15

milliards de dollars par mois en 2016, mais moins de 8 milliards de dollars par mois de janvier

à juin 2017.

Figure 1. Nombre de transactions (mensuelle) Fusions & Acquisitions chinoises annoncées à

l'étranger

Source : Bloomberg, Rhodium Group, 2017.

Même s’il est constaté une diminution du nombre record de mégadeals des entreprises chinoises

à l’étranger en 2017, il faut noter que la taille moyenne plus petite des transactions a également

un impact important sur la valeur totale des flux de fusions et acquisitions chinoises (Hupper,

2017). La valeur des acquisitions annoncées s'élevait en moyenne à plus de 15 milliards de

dollars par mois en 2016, mais à moins de 8 milliards de dollars par mois de janvier à juin 2017

(figure 2).

5Figure 2. Valeur des transactions (mensuelle) de Fusions & Acquisitions chinoises annoncées

à l'étranger

Source : Bloomberg, Rhodium Group, 2017

Les contrôles de capitaux ont également eu un impact significatif sur la composition sectorielle

des fusions et acquisitions sortantes.

Figure 3. Les transactions de Fusions & Acquisitions chinoises à l'étranger par secteur

Source : Bloomberg, Rhodium Group, 2017

Les secteurs des télécoms, des médias, de l’informatique, de l'automobile, de l'alimentation et

des boissons, des textiles et de la chimie représentent les investissements chinois à l’Etranger

6(figure 3). Cinq des 12 transactions les plus importantes annoncées depuis janvier ont été

réalisées par des acquéreurs appartenant à l'État et couvrant des actifs de base (State Grid,

Sinopec, Three Gorges, Shandong Gold et Yancoal). Avec l'approbation du gouvernement pour

les transactions à l'Etranger des entreprises privées chinoises, elles semblent encore mieux être

présentent sur la scène internationale et réalise des transactions importantes (Figure 4).

Figure 4. Les principales transactions de Fusions & Acquisitions chinoises sortantes

annoncées par trimestre

Bloomberg, Rhodium Group, 2017.

Internationalisation des entreprises chinoises en Occident :

fondements théoriques et les facteurs favorables

La question des activités des fusions et acquisitions en Chine a occupé beaucoup d'attention des

décideurs politiques chinois pendant de nombreuses années. Les changements constatés depuis

la politique globale de la Chine sur l’étranger constituent un processus graduel de changements

de politiques ouvrant la voie à l'adoption de multiples stratégies pour la conquête des champions

chinois à l’Etranger. Plusieurs mesures ont été prises par le gouvernement : délocalisation,

déresponsabilisation, libéralisation des politiques de change, soutiens gouvernementaux

réformes législatives, constructions de zones franches à l’Etranger, etc. Plusieurs chaînes qui

empêchaient les entreprises chinoises d'acquérir des entreprises à l'Etranger ont été supprimées.

La Chine a fortement investi dans les économies émergentes d'Asie, d'Afrique, d'Asie centrale

et d'Amérique latine, principalement pour sécuriser l'approvisionnement en ressources

7naturelles essentielles pour maintenir la dynamique de croissance future (Kar, Barai, Suzuki &

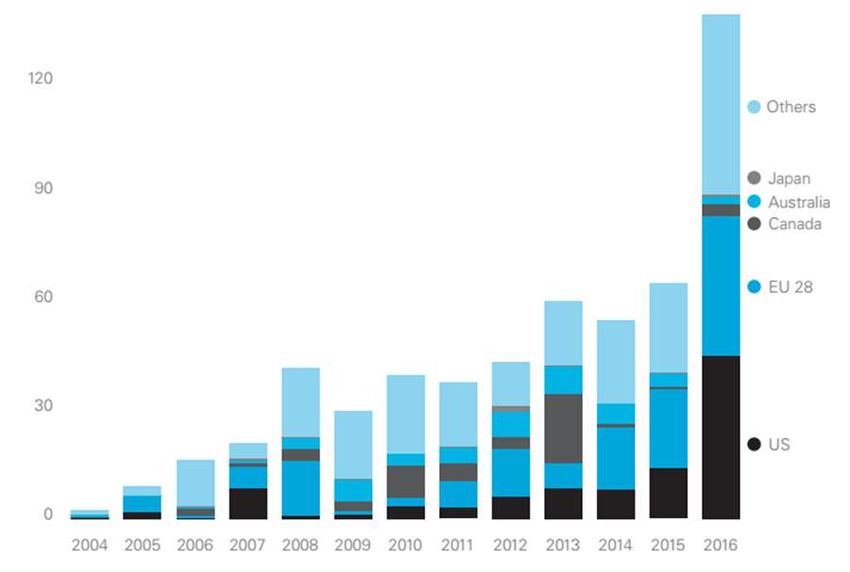

Minakshi. 2015). Depuis les années 2000, la Chine a déplacé son attention des économies en

développement vers les économies développées en investissant de plus en plus en Amérique

puis en Europe, dans d’autres pays développés (figure 5) et ce par les fusions acquisitions (The

China Daily 2011 & 2012).

Figure 5. Part des investissements chinois dans les économies avancées (en milliards de

dollars EU)

Source: Rhodium Group, 2017.

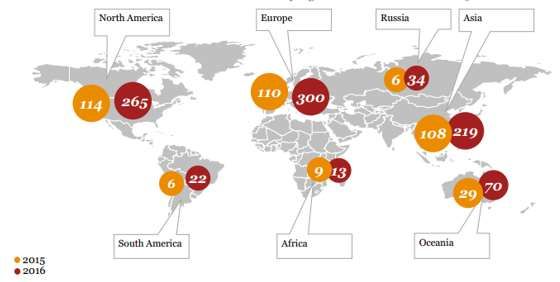

Selon le rapport de PricewaterhouseCoopers sur les fusions et acquisitions des entreprises

chinoises en 2015 et 2016, il est à noter qu’elles ont augmenté en nombre aussi bien en Europe

qu’en Amérique du nord (Figure 6). Pour eux, cette tendance à la hausse s’explique également

par le fait que des entreprises privées chinoises conduisaient des opérations de fusions et

acquisitions à plus grande échelle. Les acquisitions chinoises visent des marchés à forte

croissance.

8Figure 6. Volume des Fusions & Acquisitions par région (2016 Vs 2015)

Sources: Thomson Reuters, China Venture and PWC data analysis, 2017.

Hymer est l'un des premiers représentants à utiliser la théorie de l'imperfection du marché

(Hymer, 1976) pour analyser les comportements des sociétés multinationales (Teece, 2006).

Selon lui, certaines entreprises acquièrent un avantage monopolistique en raison de

l'imperfection du marché intérieur et pourraient utiliser cet avantage au moyen

d'investissements directs étrangers. L'avantage monopolistique est une condition préalable

essentielle pour que les multinationales puissent surmonter divers obstacles liés aux opérations

transnationales et vaincre leurs rivaux dans leurs pays d'accueil.

La productivité d'une entreprise aussi influence la décision d'établir une nouvelle usine à

l'Etranger ou d'en acheter une existante. Les résultats empiriques de Nocke et Yeaple (2004)

corroborent ce raisonnement, car les entreprises américaines plus productives sont plus

susceptibles d'entreprendre des projets entièrement nouveaux vis-à-vis des fusions et

acquisitions transfrontalières. Selon Dunning (1998), la recherche de ressources et d'actifs

stratégiques est également l'une des incitations essentielles à l'expansion à l'Etranger. Les

ressources et actifs clés sont des motivations importantes pour l'expansion à l'Etranger des

multinationales des grandes économies émergentes (Klimek 2012). La situation est inversée

dans le cas des multinationales issues d'économies moins avancées (Klimek 2011).

Les multinationales opérant dans les pays développés se sont traditionnellement développées

sur la base de l'exploitation des actifs, car elles possèdent des technologies innovantes,

d'excellents produits, des marques puissantes et de solides capacités de commercialisation. En

ce qui concerne les multinationales des pays émergents ou en développement, bien qu’elles

soient retardataires (late-mover), elles s'efforcent de rompre la dépendance vis-à-vis de la

9technologie et de rattraper leur retard afin de faire partie des rangs des multinationales dans les

pays riches (Mathews, 2006). Rasiah, Gammeltoft & Jiang (2010) et Contractor (2013)

mentionnent que les principaux moteurs des fusions et acquisitions à l'Etranger comprennent la

recherche de marché, la recherche de main-d'œuvre talentueuse, la recherche de ressources

naturelles, la recherche de filières et la recherche de technologies. Selon Makino, Lau et Yeh

(2002), la perspective d'exploration des investissements étrangers directs (IDE) est perçue

comme un moyen d'acquérir des atouts stratégiques (c.-à-d. Technologie, marketing et expertise

en gestion) disponibles dans un pays hôte. Ces entreprises utilisent l'expansion internationale

comme tremplin pour accéder aux ressources stratégiques ; adopter une série de mesures

actives, agressives et risquées sur la scène mondiale ; et remédier à leurs faiblesses compétitives

en achetant ou en acquérant les actifs clés des multinationales matures (Luo & Tung, 2007).

Nagano et Yuan (2013) découvrent à travers leurs études que les entreprises chinoises et

indiennes sont ciblées en raison de leur ratio plus élevé de liquidités et suggèrent que les

acquisitions à l'Etranger génèrent des rendements supérieurs à ceux des transactions

domestiques. Buckley & Hashai (2014) présentent un modèle qui évalue comment les capacités

technologiques des multinationales émergentes (EMNC) sont améliorées à travers leur

positionnement sur les marchés développés. Deng & Yang (2015) en examinant les acquisitions

des pays émergents teste la théorie de la dépendance aux ressources et confirment que

l'environnement institutionnel du pays d'accueil joue un rôle essentiel dans les acquisitions

marquées par les entreprises chinoises. Ding, Mo et Zhong (2017) étudie l'impact des fusions

et acquisitions transfrontalières sur la gouvernance d'entreprise des multinationales chinoises.

Ils concluent en soutenant que les fusions-acquisitions transfrontalières peuvent conduire à une

amélioration de la gouvernance d'entreprise des entreprises chinoises acquéreuses.

Pour certains auteurs, par le biais des fusions et acquisitions transfrontalières, les entreprises

chinoises peuvent accéder à plusieurs ressources rares telles que les ressources naturelles

essentielles à savoir l'énergie et les minéraux. Elles peuvent aussi réaliser une intégration afin

de renforcer leur contrôle sur les ressources naturelles clés afin de garantir l'approvisionnement

et promouvoir leur position et leur influence sur le marché international des ressources. Pour

Nicolas (2010), les entreprises chinoises sont à l’Etranger pour des motivations stratégiques de

recherche d'actifs. Pour les auteurs Wu, Yang, Yang & Lei (2016), les fusions et acquisitions

des entreprises chinoises en occident leur permettre de s’améliorer positivement en termes de

performance mais au niveau des activités de recherche et développement (R & D). Dans une

étude pancanadienne, Nicholson et Salaber (2013) ont mené une enquête empirique sur 203

10transactions indiennes et 63 transactions transfrontalières chinoises au cours de la période 2000-

2010, et signalent que l'emplacement est l'un des principaux facteurs affectant la performance

des acquéreurs. Cependant, il faudrait aussi qu’une étude récente montre que les résultats sont

parfois mitigés et intriguent tant les universitaires que les professionnels du monde des affaires

(Liu & Woywode, 2013).

Les fusions et acquisitions chinoises dans les économies avancées consistent à mobiliser et à

coordonner les ressources et les capacités dans un environnement complexe pour créer un

avantage concurrentiel (Deng et Yang, 2015 ; Yang, Yang et Doyle, 2013). Par exemple, Wall

Street pourrait être un lieu de choix pour les entreprises chinoises afin d'établir de nouvelles

entreprises liées à la finance, tandis que la Silicon Valleyserait plus propice au démarrage

d'entreprises de technologie de l'information (Smart & Hsu, 2004). Pour les firmes chinoises,

elles constituent ainsi autant de possibilités d’apprentissage de l’Etranger à un coût accessible.

En effet, Seth, Song & Pettit (2002) pensent également que l'effet de création de valeur sur les

opérations de fusions et acquisitions sortantes découle du partage des actifs et de

l'internalisation inversée des actifs incorporels de valeur détenus par les entreprises cibles. Ils

soulignent en outre que la combinaison des connaissances professionnelles détenues par les

entreprises cibles et des connaissances maîtrisées par les entreprises acquéreuses créerait de

nouvelles opportunités précieuses pour la production et l'investissement.

Meyer (2017) soutient que la pénétration des marchés avancés par les entreprises des marchés

émergents améliore leurs canaux de distribution et de services. Pour Chimenson, & Fang

(2016), l'expansion internationale des entreprises chinoises en Occident peuvent améliorer la

performance des entreprises en ce qui concerne l'analyse de la vision, de la capacité et des

résultats. En analysant les fusions et acquisitions des entreprises chinoises, Mo & Zhong (2017)

confirment que l'acquisition d'une entreprise cible dans un pays développé entraîne une

amélioration significative de la qualité des bénéfices des entreprises acquéreuses chinoises. Les

analyses de Liu, Ying & Wu (2017) vont plus loin et soutiennent que les collaborations

modérées avec des entreprises nationales et des universités aideront les entreprises chinoises à

améliorer efficacement leurs capacités d'innovation. En utilisant un échantillon de 1 066

entreprises dans une grappe de haute technologie en Chine, ils constatent que la stratégie

d'innovation collaborative a un effet inverse en U sur la performance de l'entreprise en matière

d'innovation. L’internationalisation des entreprises chinoises leur permettent d’acquérir des

ressources ou avantages spécifiques (Lattemann, Alon, Spigarelli & Marinova, 2017).

11Il faut noter le rôle combien important du gouvernement chinois dans l'internationalisation des

entreprises chinoises. La plupart des gouvernements jouent aujourd'hui un rôle actif dans la

création d'incitations en ajustant les politiques économiques pour encourager les IDE (Dunning,

2006 ; Dunning & Lundan, 2008). Les agences d'investissement extérieur (OIA) et les agences

de promotion des investissements (IPA), par exemple, sont généralement des entités

gouvernementales. Le gouvernement chinois se concentre sur la création d'un environnement

compétitif pour attirer l'IDE et soutenir l'internationalisation des entreprises afin de promouvoir

les alliances stratégiques. Les gouvernements des pays européens et américains (bien avant

l’arrivée du Président Trump) mettent en œuvre des politiques macroéconomiques et des

stratégies industrielles pour créer un environnement compétitif pour la présence chinoise dans

leurs régions. Les traités bilatéraux d'investissement (TBI) et les accords commerciaux

régionaux (ACR) ont été reconnus comme des facilitateurs importants de l'IDE dans l'économie

mondiale et en particulier de la dynamique des marchés émergents ces dernières années

(CNUCED, 2005).

Par exemple, dans cette vague d’ambitions chinoises où la considération économique de la

stratégie de Pékin n’est jamais loin de ses visées politiques, on peut constater l’intérêt de la

Chine pour le port du Pirée en Grèce et la Serbie. Ces deux points stratégiques représentent

pour les firmes chinoises une porte d’entrée vers l’Europe à cause de leur positionnement

géographique. C’est ce qui sous-tend visiblement le projet « One Belt one Road » axé sur la

réalisation d’infrastructures routières, ferroviaires, maritimes pour faciliter l’accès à l’Europe

depuis l’Europe centrale et orientale (Courmont & Seiti, 2017). Ce projet témoigne d'une forte

ambition de débloquer les marchés étrangers et d'aider les entreprises nationales à attirer des

concurrents étrangers. La nouvelle route de la soie a été officiellement annoncée par le

gouvernement chinois en 2013. Par ce projet, la Chine entend soutenir ses entreprises et

défendre la position de ces dernières sur le marché international. Le projet offre la capacité aux

entreprises chinoises de renforcer la synergie tout au long de la chaîne industrielle (Holslag,

2017). La chine considère la nouvelle route de la soie comme une opportunité de préserver sa

production à forte intensité de main-d'œuvre. L’initiative « Made in China 2025 » entend

déplacer le secteur manufacturier chinois en amont, en mettant l'accent sur la technologie et

l'innovation. Elle concerne des secteurs stratégiques tels que les technologies de l'information,

l'automatisation et le rail à grande vitesse.

Pour finir, diverses motivations sous-tendent l'émergence de l'IDE chinois dans les économies

développées (Tableau 1). On peut citer entre autres l'acquisition de compétences étrangères,

12l'amélioration des produits de qualité, l'exploitation des propres avantages sur les marchés

étrangers, la mise en place de réseaux de distribution locaux, recherche d'efficacité (Buckley,

Clegg, Cross, Liu, Voss & Zheng, 2007; Deng, 2012; Luo & Tung, 2007). On peut ajouter à

cette liste, les objectifs de création de marques internationales, l'accès à des technologies de

pointe et de création de centres de R & D dans les pays développés pour expliquer la hausse

des IDE chinois (Aguiar, Bhattacharya, Bradtke, Cotte, Dertnig, Meyer, & Sirkin, 2006).

Tableau 1. Motivation de l'investissement chinois à l'étranger

Pilotes Facilitateurs

Dangers d'opérer dans un marché domestique de plus en plus − Un soutien gouvernemental fort pour

concurrentiel et complexe, et diminuer les marges l'internationalisation:

bénéficiaires. o des incitations financières

Possibilité de compléter les avantages financiers de la o soutien non financier

production nationale par des avantages de différenciation à o soutien institutionnel

l'Etranger. o fourniture d'informations (service

aux entreprises chinoises à

l'Etranger)

o accès à la recherche scientifique et

technologique soutenue par l'État

Nécessité d'accéder et de sécuriser une technologie et une Accumulation quantités énormes de réserves

expertise avancées. de change

Acquisition de marques reconnues internationalement. Expérience de concurrence nationale /

internationale sur le marché local

Accès aux compétences et savoir-faire entrepreneuriaux et Intégration des pays d'origine peut fournir aux

managériaux. entreprises chinoises un avantage de propriété

Protectionnisme régional limitant les possibilités qui se Affiliations politiques entre le gouvernement

présentent autrement sur un grand marché intérieur pour chinois et celui du pays hôte

exploiter les économies d'échelle;

Faible infrastructure locale entraînant une augmentation des Traités bilatéraux d'investissement (TBI)

coûts de transport.

Accès restreint aux capitaux empêchant les investissements Accords commerciaux régionaux (ACR)

dans des usines de taille optimale;

Manque de ressources humaines qualifiées;

Régime de droits de propriété intellectuelle (DPI) sous-

développé limitant l'accès à des technologies sophistiquées;

Contourner les barrières commerciales

Source : à partir de la revue de littérature

Les entreprises chinoises opèrent de manière à faire profiter toutes les parties prenantes.

Théoriquement quand une entreprise chinoise développe un partenariat avec une entreprise

européenne, celle-ci peut en retour escompter accéder au marché chinois par l’entremise de

l’entreprise partenaire.

De même, entre entreprises chinoises, il n’y a quasiment pas de compétitions sur le marché des

IDE. La logique est plutôt celle de la ‘’ coopétition’’. Ce faisant, elles ne se nuisent pas entre

elles. Elles s’épaulent plutôt pour mieux pénétrer et conquérir les marchés. Elles veillent en

outre à éviter toutes concurrences frontales (directes) avec les entreprises locales étrangères.

13C’est un positionnement stratégique ‘’au milieu de la circulation’’. Il permet aux entreprises

chinoises selon Barney (1991) de profiter des avantages compétitifs conservés lors de la

première époque de la mondialisation de l’économie chinoise, mais aussi de se lancer à l’assaut

d’autres ressources VRIN (valeur, rareté, inimitabilité et Non-substituabilité). Grâce à cela,

elles gagnent d’autres avantages compétitifs pour le futur.

À l’analyse on se rend bien compte que les entreprises chinoises ont un positionnement

stratégique qui se situe au milieu des chaînes de valeur sus-évoquées. Elles ont la possibilité

d’allier leurs avantages du moment, de rejeter ou projeter dans l’avenir les inconvénients liés à

ces avantages. Pour l’investisseur chinois, le plus important n’est pas la taille des entreprises à

acquérir ou à fusionner ni le volume du marché. La finalité est de parvenir à avoir sa part

(indispensable et complémentaire) du marché aux côtés des autres acteurs du commerce dans

ce contexte de mondialisation économique. L’esprit gagnant –gagnant est très prégnant.

Cette recherche de cohésion complémentaire est d’essence culturelle. Dans certains cas par

exemple, les investisseurs chinois ont pu s’affirmer et atteindre la taille critique grâce à la

conjugaison de réseaux économiques et financiers établis entre partenaires, sous-traitants,

banques, offreurs de services, clients habitués à travailler ensemble selon la culture « guanxi »,

le tout assorti d’une gestion flexible, pragmatique et opportuniste. Mais dans tous les cas,

l’ascension de ces investisseurs chinois sur la scène internationale s’est effectuée de manière

rapide (Hay, Milelli & Shi, 2007).

Un autre des piliers de la pensée et de l’agir chinois le « yin-yang », vision complémentaire des

choses, est très présente dans les opérations d’acquissions et de fusions. Les hommes d’affaires

chinois ont une perception holistique du monde. Ils appréhendent l’ensemble des problèmes

sous forme d’une grande image. Elle est dynamique, muable (Perter, 2002). Ils projettent cette

image dans un univers qui se déploie dans deux forces abstraites, réciproquement liées,

opposées, mais complémentaires, le Yin et le yang. Le milieu de ce rapport de force s’entend

non d’une demi-mesure à l’instar d’une considération géométrique, mais d’un « milieu régulé »

fait pour s’adapter à chaque situation nouvelle. Mue par cette perception du monde, l’efficacité

des opérations commerciales chinoises naît du processus et de la capacité d’adaptation à la

réalité (Chieng, 2006). C’est dire que la réussite des actions chinoises est une complémentarité

d’initiatives individuelles et de facteurs favorables (Jullien, 1997).

Les entreprises manufacturières chinoises aujourd’hui ont le goût de la compétitivité. Ils ont

démontré une forte capacité de renforcement des capacités et ont accès à des capitaux

14importants. Ils ont l'ambition de devenir des joueurs de classe mondiale et la motivation pour

réaliser cette ambition. Mais, il subsiste plusieurs défis qui entravent leur présence

internationale.

Défis liés à la présence des entreprises chinoises en occident

Malgré ces nombreuses opportunités, les fusions et acquisitions chinoises suscitent dans les

pays avancés des défis croissants. Le principal défi réside dans le fait que les contextes chinois

varient considérablement par rapport à ceux des pays développés (Child & Marinova, 2014).

Les comportements en réseau des entreprises chinoises, l'histoire la culture et les traditions

sociales chinoises (Yang & Stoltenberg, 2014) sont parfois antinomiques aux réalités et aux

courants de pensée en occident et donc moins appropriées pour les entreprises chinoises surtout

en ce qui concerne leurs stratégies et comportements d'investissement à l'Etranger (Deng, 2012,

2013, Meyer et Peng, 2016). Les théories courantes de l'internationalisation supposent que la

dissimilarité culturelle, linguistique, institutionnelle et de développement entre l'investisseur et

le pays d'accueil engendre des coûts de transaction et entraîne finalement un désavantage

concurrentiel pour l’entreprise (Child et Rodrigues, 2005).

Par exemple, alors que les entreprises chinoises cherchent à agir rationnellement, elles font

souvent face à plus d'asymétries d'information et sont plus susceptibles de suivre des règles

tacites et sont soumises à des contraintes informelles plus complexes sur leurs activités

commerciales et d'investissement étranger (Hoskisson, Wright, Filatotchev, & Peng, 2013). Les

acquisitions à l’Etranger posent souvent plusieurs problèmes aux groupes chinois. Ils doivent

d’abord affronter l’hostilité des opinions publiques et/ou des oppositions politiques

Pour les entreprises chinoises, une application insuffisante de la loi, une protection insuffisante

du travail et un manque de transparence sont les défis auxquels ils sont confrontés lorsqu'elles

s'aventurent dans les économies avancées (Xu & Meyer, 2013, Yang & Deng, 2017). Les

investisseurs chinois sont aussi confrontés à des défis dans la gestion de l'intégration multiple

dans des contextes hétérogènes (Su, 2013). L’appropriation de technologies étrangères. A

travers les joint-ventures noués depuis plus de trente ans avec les constructeurs étrangers, les

constructeurs chinois ont su faire l’apprentissage de l’assemblage de véhicules. Ils restent

cependant encore faibles au point de vue de la conception de nouveaux modèles.

L’apprentissage implique aussi des essais et des erreurs.

La filiale chinoise est soumise à des pressions institutionnelles provenant respectivement de

son contexte domestique (Chine) à travers sa maison mère et du contexte local des économies

15avancées (Child & Marinova, 2014; Xu & Meyer, 2013; Tan & Wang, 2011). Muralidharan,

Wei & Liu (2017) préconisent que les défis, qui sont principalement causés par des différences

institutionnelles informelles, peuvent être surmontés en développant des capacités

organisationnelles pour l'intégration et en employant des mécanismes de contrôle et de justice

appropriés pendant le processus d'intégration. Il faut également noter que les entreprises

chinoises sont confrontées à une surveillance accrue à l'Etranger en raison de préoccupations

croissantes en matière de sécurité nationale, de plaintes pour asymétrie d'accès au marché et de

mécontentement sur le rôle du gouvernement et de la politique industrielle dans les

investissements chinois à l'Etranger.

Figure 7. Nombre de transactions majeures en attente et nombre moyen de jours depuis leur

annonce

Bloomberg, Rhodium Group, 2017.

Les ambitions d’internationalisation des firmes chinoises aboutissent à l’occasion à des

opérations dont la logique stratégique est faible (les ambitions de reprise de Hummer par

l’obscur Sichuan Tengzhong Heavy Industrial Machinery ne se sont pas concrétisées). Les

entreprises chinoises peuvent aussi essuyer des échecs dans leurs tentatives de prise de contrôle.

Certaines acquisitions à l’Etranger sont soldées par des échecs (fin de la vente de Dick Clark

Productions à Wanda au début mars et l'effondrement de l'acquisition du fabricant de téléviseurs

Vizio début avril par LeEco). Aussi, en 2010, l’entreprise d’Etat Chongqing Machinery and

Electric Company était sur les rangs pour le rachat de Hyva, un fabricant hollandais

d’équipement hydraulique. L’entreprise chinoise a fait une offre à hauteur de 600 millions

d’euros, mais n’a finalement pas été retenu. D’autres sont restées à l’étape de négociations

16(l'acquisition par HNA de 10 milliards de dollars de l'activité de location d'avions CIT, la

transaction internationale de 1 milliard de dollars de China Oceanwide et l'acquisition de

Syngenta par ChemChina pour 43 milliards de dollars).

Il faut remonter aux années 1980 pour constater les premières opérations de fusions et

acquisitions chinoises en Europe sous l’impulsion de la politique « zou chou qu » (Allez à

l’étranger) de Pékin. Elles se sont poursuivies les années suivantes marquées notamment par

deux décennies successives de forte croissance économique chinoise. Les opérations de fusions

et acquisitions significatives réalisées à l’époque laissaient entrevoir les intentions de la Chine

ainsi que les capacités de ses entreprises à investir à l’étranger.

Sur cette lancée, la crise financière et économique qu’a connue l’Europe en 2008 a davantage

servi les ambitions de l’économie chinoise de s’exporter massivement. si la crise a frappé

durement les ménages en réduisant leur capacité de consommations, elle a particulièrement

touché les entreprises auxquelles les crédits bancaires étaient devenus quasi inaccessibles. Les

entreprises européennes durent saisir la main tendue de leurs homologues chinois pour s’éviter

la faillite. Le phénomène du « shopping tour européen » caractérisé par un investissement

massif de l’empire du Milieu à l’Etranger était déclenché. La croissance de la Chine qui a

baissé par la suite n’a fait que renforcer ses opérations de prises de participation à l’Etranger

pour stimuler son économie (Morgan, 2016). Si l’intérêt de la Chine pour l’Europe ne fait

l’ombre d’aucun doute, il peut se comprendre à travers plusieurs considérations qui font

l’attractivité de cette zone.

L’espace européen est caractérisé par un fort ancrage institutionnel. L’Europe représente un

marché unique qui fait d’elle une économie intégrée. Au plan monétaire, elle est largement

intégrée à la zone euro avec l’unicité de la monnaie qui facilite les échanges, les transactions.

Son espace Schengen est une vraie opportunité pour la mobilité et donc pour le commerce, le

développement des affaires. Au triple plan de la démographie, des compétences et des

technologies, on peut soulever que : la population européenne est estimée à plus de 450 millions

d’habitants. Ce qui représente un potentiel important de consommateurs aux revenus

relativement élevés. Elle détient une main-d’œuvre qualifiée disposant de compétences variées.

L’Europe possède aussi un savoir-faire technologique poussé. Ce potentiel énorme que

représente l’Europe est davantage incitatif pour la Chine à cause de la stabilité politique qui

caractérise la région (Hay, Christian Milelli et Shi, 2010).

17L’Amérique du Nord connaît elle aussi un afflux de capitaux chinois. Les sociétés de capital-

investissement voient en la Chine une vraie aubaine pour leurs activités d’achats et de ventes

de sociétés américaines. Un rapport conjoint de Asia Society of Northern California et du

Rhodium Group corrobore ce constat. Il fait remarquer comme facteurs déterminants pour les

entreprises chinoises, le boom de l’innovation technologique aux États-Unis et la possibilité

d’accéder aux entreprises américaines de hautes technologies. Contrairement au passé, les

acheteurs chinois sont de plus en plus recherchés en raison de l'augmentation significative de

leurs investissements aux États-Unis (Chemi, 2016).

Mais au-delà de ces considérations d’ordre spécifique à l’Europe et à l’Amérique du Nord, il

est à souligner que le gouvernement chinois a mis en place un certain nombre de facilités

soutenues par des plans quinquennaux qui encouragent les entreprises du pays à investir à

l’Étranger face à la rareté d’atouts intérieurs attractifs (Morgan, 2016). Selon le rapport Syndex

(2016) par exemple, conformément aux objectifs du 12e plan quinquennal (2011-2015), les

entreprises chinoises ont cherché à acquérir plus encore certaines technologies, compétences et

marques. Elles ont souhaité de surcroît que l’UE indique plus clairement les secteurs ouverts

aux investisseurs étrangers et ceux qui ne le sont pas, allant jusqu’à suggérer la mise en place

d’un équivalent européen du catalogue d’orientation des investissements étrangers en Chine.

Pareil pour le 13e plan quinquennal (2016-2020) qui précise les orientations politiques et

stratégiques de Pékin en matière d’investissements à l’intérieur et à l’international.

Dans cet élan, les entreprises chinoises bénéficient de financements propices. Selon Morgan

(2016), la PBOC (People’s Bank of China) a consenti à un ensemble de décisions dont la finalité

est d’assouplir certaines exigences monétaires pour répondre au ralentissement économique du

pays. Elle a procédé notamment à la baisse non seulement du ratio des réserves obligatoires

pour les banques nationales de 20 % à 17 %, mais également du taux d’intérêt de référence de

6 % à 4,35 %.

À cela, il faut ajouter les nombreuses sources de financement rendues disponibles pour les

acquéreurs chinois (banques étrangères, banques commerciales, placements en A, les co-

investissements domestiques, les banques politiques, le soutien des gouvernements régionaux).

En décembre 2008, la Commission de réglementation de la Banque chinoise a publié des lignes

directrices qui ouvrent la voie aux banques commerciales chinoises pour commencer à offrir un

financement de fusions et acquisitions aux acheteurs nationaux. En 2015, ces lignes directrices

ont été assouplies.

18Vous pouvez aussi lire