TVA PRATIQUE POUR LES SECRÉTAIRES EXÉCUTIFS - 6 et 7 juin 2018

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

TVA PRATIQUE

POUR LES

SECRÉTAIRES EXÉCUTIFS

6 et 7 juin 2018

INTRODUCTION

Qu’est-ce que la TVA?

= impôt indirect sur le chiffre d’affaires qui frappe la

consommation des biens et des services.

Cette taxe est perçue par l’Etat belge depuis 1971.

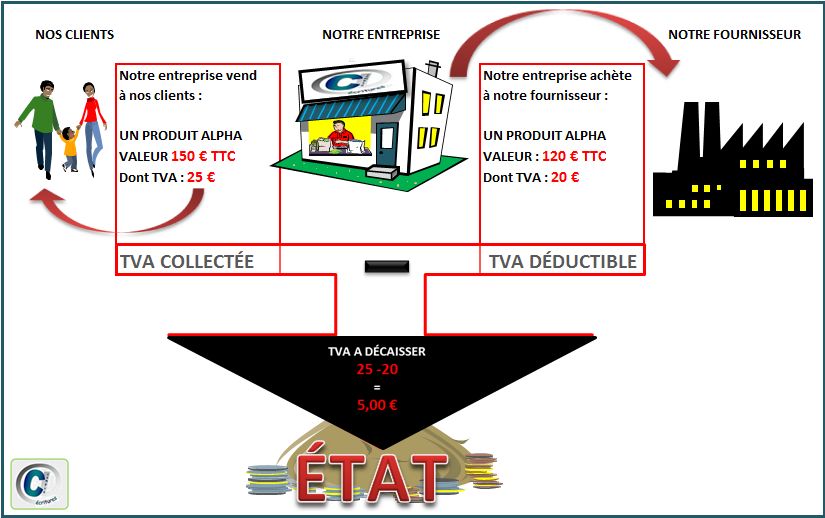

Les opérateurs économiques sont des intermédiaires indispensables,

ce sont des collecteurs d’impôts :

les assujettis

→ paient la TVA sur leurs ventes/sorties après avoir déduit la TVA sur leurs

achats/entrées

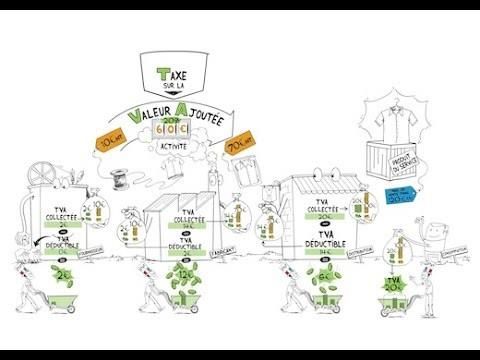

3Illustration du mécanisme https://www.youtube.com/watch?v=fh2Uy5M1NS4

Illustration du mécanisme NB : Le taux de TVA en France est de 20%

Plan

1. Le champ d’application personnel de la TVA - Les

assujettis

2. Le champ d’application matériel de la TVA – Livraisons

de biens et prestations de services

3. Origine de l’assujettissement des Universités

61. Le champ d’application personnel de la TVA -

Les assujettis : définition

Étymologie : 1440-48 « soumettre, rendre esclave, ranger sous sa

domination » « l'assugetty »

Définition de l’assujetti (art. 4 CTVA):

« Est un assujetti quiconque effectue, dans l'exercice d'une

activité économique, d'une manière habituelle et indépendante,

à titre principal ou à titre d'appoint, avec ou sans esprit de lucre,

des livraisons de biens ou des prestations de services visées par

le Code, quel que soit le lieu où s'exerce l'activité économique ».

71. Le champ d’application personnel de la TVA -

Les assujettis : catégories

Les catégories d’assujettis et de non-assujettis

Champ d’application de la TVA Hors-champ d’application

Assujettis non-

déposant

Bande des quatre

81. Les assujettis à la TVA : catégories

• Les assujettis ordinaires déposant/assujettis classiques

Cette catégorie est la plus importante. Ces assujettis ont le droit de déduire la TVA

sur leurs achats. La majorité des assujettis remplissent des déclarations mensuelles

ou trimestrielles.

• Les assujettis franchisés (art. 56 bis CTVA)

Il s’agit d’un régime optionnel pour les petites entreprises dont le chiffre d’affaires

annuel ne dépasse pas 25.000 €. Les obligations TVA sont réduites au minimum. Ils ne

paient pas de TVA sur leurs opérations à la sortie mais en contrepartie ne peuvent

déduire la TVA sur leurs achats.

91. Les assujettis à la TVA : catégories

• Les assujettis exonérés ou exemptés (art. 44 CTVA)

Il s’agit d’assujettis qui effectuent des opérations exemptées par l’article 44. Ils ne portent

pas de TVA en compte à leurs clients mais ne peuvent déduire la TVA sur leurs achats.

Sont notamment exemptés :

les médecins (sauf chirurgie esthétique), les dentistes, les personnes exerçant une profession

paramédicale reprise dans la nomenclature des soins de santé reconnus par l’I.N.A.M.I. ;

les psychologues ;

les cliniques, les hôpitaux ;

les établissements d’enseignement, les centres PMS, les conférenciers ;

les bibliothèques ;

les locations immobilières ;

les crèches.

101. Les assujettis à la TVA : catégories

• Les agriculteurs au forfait (article 57)

Régime optionnel pour exploitants agricoles. Les obligations TVA sont réduites au

minimum. Ces assujettis ne peuvent déduire la TVA sur leurs achats en tant que tel,

mais par le biais d’un remboursement forfaitaire qu’ils portent en compte en plus du

prix à leurs clients assujettis. Cette compensation est de 6% pour les produits

agricoles et 2% pour les ventes de bois. L’agriculteur conserve cette somme qu’il ne

doit pas verser à l’Etat. Elle est cependant déductible par le client assujetti.

111. Les assujettis à la TVA : catégories

• Les personnes morales non assujetties (PMNA)

Ce sont des personnes qui effectuent des opérations qui ne sont pas visées par le code TVA. Il existe deux

catégories de personnes morales non assujetties.

Les organismes publics

Ce sont l’état, les communautés, les régions, les provinces, les communes, les agglomérations et les

établissements publics.

C’est l’article 6 CTVA qui considère les organismes publics comme étant non assujettis pour les activités ou

opérations accomplies en tant qu’autorités publiques, sauf si le non-assujettissement pourrait conduire à

des distorsions de concurrence importante.

Les holdings purement financiers (les holdings passifs)

Ce sont des sociétés holdings dont l’unique objet est la prise de participation dans d’autres entreprises dans

le seul but de centraliser les dividendes pour les redistribuer aux actionnaires.

121. Les assujettis à la TVA : catégories

• Les consommateurs privés

Ils sont évidemment aussi non-assujettis. Il s’agit des personnes qui

achètent un bien ou un service, pour leurs besoins privés ou familiaux ou,

plus généralement, à des fins étrangères à l’activité économique.

131. Les assujettis à la TVA : catégories

• Il existe des assujettis hybrides :

- Les assujettis mixtes qui effectuent à la fois des opérations relevant de l’assujettissement

imposable et des opérations exemptées par l’article 44 qui ne donnent pas droit à déduction.

Exemple : les banques, les psychologues, les entreprises immobilières.

- Les assujettis partiels qui effectuent à la fois des opérations relevant de l’assujettissement

imposable et des opérations qui ne sont pas visées par le code de la TVA pour lesquelles il n’a

pas la qualité d’assujetti.

Exemple : les communes, les provinces,…

Ils ne peuvent déduire la TVA que sur leurs achats dans la mesure où ils se rapportent aux

opérations ouvrant droit à déduction.

142. Le champ d’application matériel de la TVA : Livraisons de biens et prestations de services • Une livraison d’un bien est le transfert du pouvoir de disposer d’un bien comme un propriétaire. Par biens, il faut entendre, pour l’application de la TVA, les biens corporels, tant mobiliers qu’immobiliers. • Est considérée comme une prestation de services, toute opération qui ne constitue pas une livraison d’un bien. L’art. 18 §1er al. 2 du CTVA contient une liste visant à préciser le contenu de la notion de prestations de services. Cette liste n’est toutefois pas exhaustive.

2. Le champ d’application matériel de la TVA : Livraisons de biens

et prestations de services

Hors UE UE

Importation Livraison intracom.

Belgique

LB

Acquisition intracom.

Exportation

Belgique

PS

=> Voir les tableaux récapitulatifs en annexe2. Le champ d’application matériel de la TVA

Il existe 4 opérations imposables à la TVA en Belgique :

· les livraisons de biens et les prestations de services, localisées en Belgique, effectuées à

titre onéreux, par un assujetti agissant en tant que tel (art. 2 CTVA) ;

· les importations de biens faites par toute personne quelconque (art. 3 CTVA) (NB : les

exportations sont exemptées) ;

· les acquisitions intracommunautaires effectuées à titre onéreux par un assujetti agissant

en tant que tel (art. 3bis CTVA) (NB : les livraisons intracommunautaires sont en

principe exemptées).

Les opérations sans contre parties (dons, subsides) ne sont pas taxables ! Elles se situent

en dehors du champ d’application de la TVA.

173. Origine de l’assujettissement des Universités

• Un arrêt de la Cour de justice des Communautés européennes de 2002

a condamné une Université allemande pour « concurrence déloyale »

envers les entreprises.

La législation belge a été adaptée :

1ère décision administrative : du 22 mai 2006 (E .T.111228).

+ 2ème décision administrative : le 15 octobre 2007 (E.T.111228/MCW)

Toutes les Universités belges assujetties au plus

tard le 1/1/2008.

183. Origine de l’assujettissement des Universités -

Implications

Implications fiscales et comptables de cet assujettissement pour l’ULG:

1. Identification à la TVA (BE 0325.777.171)

2. Paiement de la TVA

3. Dépôt de déclarations TVA périodiques (tous les mois)

4. Dépôt d’une liste annuelle des clients assujettis à la TVA : « le listing client »

5. Dépôt d’un relevé mensuel des livraisons et prestations intracommunautaires

6. Délivrer des factures pour les activités taxables

7. Conservation des livres et documents comptables (7 ans)

=> Importance des signalétiques clients et fournisseursPrésentation formation 2 parties : La TVA à la vente (6 juin 2018) La TVA à l’achat (7 juin 2018)

Vous pouvez aussi lire