Un réseau 5G expérimental pour les Jeux olympiques de PyeongChang - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Un réseau 5G expérimental pour les Jeux

olympiques de PyeongChang

L’opérateur de télécommunications KT est la véritable force motrice de

l’écosystème 5G en Corée du Sud. Il travaille d’arrache-pied depuis 2015 pour être

prêt à profiter de l’évènement planétaire des JO de PyeongChang dans son pays

pour faire la démonstration des bénéfices de la nouvelle génération de réseaux

mobiles. KT, associé à plusieurs partenaires industriels, revendique ainsi la mise

en place du premier réseau 5G complet expérimental. L’intérêt est double :

accélérer le processus de standardisation et tester des services innovants pour les

spectateurs.

PyeongChang accélère le processus de standardisation

Les Jeux Olympiques de PyeongChang 2018 sont au centre de la stratégie 5G de KT (« 5G

Vision ») présentée officiellement en mars 2015 par son PDG. L’objectif principal de cette

stratégie sur quatre ans est le lancement de premières offres commerciales courant 2019,

en avance sur le calendrier des autres opérateurs dans le monde. Le déploiement d’une

expérimentation d’envergure et en conditions réelles à l’occasion des JO est donc un point

d’étape essentiel mais également un aboutissement. De fait, pour parvenir à déployer ce

test grandeur nature dans un environnement complexe il a fallu trois ans de travail en

amont pour créer le « PyeongChang 5G Ecosystem » rassemblant de nombreux industriels

et centres de R&D capables de travailler ensemble à partir de spécifications partagées.

C’est ce long processus qui a permis à KT de s’imposer comme un des principaux moteurs

de la standardisation de la nouvelle génération de réseaux mobiles en marge et à l’intérieur

des organismes internationaux de standardisation, le 3GPP et l’UIT-T.

Pour ce faire, KT a d’abord mis en place un groupement d’intérêt spécial, le KT 5G-SIG,

réunissant l’ensemble de ses partenaires dont les trois principaux avec qui le réseau

expérimental de PyeongChang a été déployé, Intel, Ericsson AB et Samsung Electronics. En

son sein, ils ont développé leurs propres spécifications pour l’ensemble des principales

technologies de la 5G, de l’utilisation des ondes millimétriques (bande des « extrêmement

hautes fréquences ») à la complémentarité avec les architectures 4G/LTE existantes. Ces

travaux indépendants ont permis à KT de soumettre au 3GPP plus d’une centaine de

contributions et d’obtenir la vice-présidence de treize groupes de recherche au sein de

l’UIT-T lors de la 16e Conférence mondiale de normalisation des télécommunications en

Tunisie, à la fin de l’année 2016. Dans les faits, les travaux du KT 5G-SIG qui servent de

base au réseau expérimental déployé aux JO sont à l’origine directe de la standardisation

par le 3GPP de la 5G NSA en décembre 2017 (une 5G dite non autonome puisqu’elle utilise

le réseau de radio et de base LTE comme point d’ancrage pour la gestion et la couverture

de la mobilité tout en ajoutant un support 5G pour de nouvelles utilisations).

Ensuite, à côté du 5G-SIG, KT a ouvert un centre de R&D dédié, le 5G-DF (Development

Forum) afin de tester tous les équipements et terminaux compatibles des constructeurs

partenaires. Samsung a joué ici un rôle primordial et c’est son implication au sein du 5G-DF

qui lui permet aujourd’hui de mettre à disposition du public des Jeux Olympiques les

premières tablettes au monde compatibles 5G.

Un réseau 5G expérimental pour des expériences audiovisuelles plus riches

L’infrastructure de réseau 5G de KT a été déployée dans et hors des stades à travers

PyeongChang et ses régions environnantes. KT a par ailleurs mis en place un espace

d’expérience 5G au Parc olympique à Gangneung et dans certains stades sélectionnés où

les spectateurs peuvent utiliser les différents services vidéo proposés sur le reseau 5G sur

les premières équipements compatibles de Samsung qui servent de véritables plateformes

de contrôle. Enfin, un espace similaire a été installé au sein du siège de KT à proximité de

Séoul.

Concrètement, les capacités du réseau 5G – au moins 100 fois plus rapide que les réseaux

4G actuels avec des vitesses de téléchargement atteignant au minimum les 20 Gbit/s et un

temps de latence ulra faible (temps de réponse de moins de 0,0001 secondes) – sont mises

au service de quatre expériences principales pour les spectateurs dans les stades et les

visiteurs des différents espaces d’exposition. Ces services, développés grâce aux serveurs

et aux services Cloud du partenaire américain Intel, sont développés et testés depuis 2016.

Ils servent de vitrine à KT pour illustrer certains des usages commerciaux grand public de

la 5G.

Omni Point View : KT et Intel ont équipé les différentes pistes de ski de fond d’une

centaine de caméras Ultra HD connectées en 5G de façon à ce que les spectateurs puissent

suivre en direct les mouvements des athlètes sous différents angles. Les téléspectateurs

peuvent choisir l’angle de diffusion depuis les différents flux en direct, y compris des vues

personnalisées de chaque athlète équipé d’un GPS. La 5G permet ici l’instantanéité et la

qualité de la diffusion malgré une transmission de données à très grande échelle.

Sync View : ce service de streaming vidéo est utilisé pour les épreuves de Bobsleigh. Des

caméras sans fil UHD 4K installées à l’avant des Bobsleigh permettres de transmettre en

direct et sans latence les images des descentes à plus de 150 km/h en ultra haute

définition.

Interactive Time Slice : ce service concerne les épreuves de patins à glace (patinage

artistique et patinage de vitesse) qui se déroulent dans les stades. Il repose sur une

technologie de streaming vidéo sans fil, dépendante du réseau 5G et qui permet aux

téléspectateurs de contrôler le temps, la cible et l’ angle de la séquence diffusée en direct.

Les spectateurs peuvent ainsi utiliser les terminaux Samsung pour revoir instantanément

certaines figures des patineurs en contrôlant le temps (image par image) et en observant la

figure sous tous les angles. Il est ensuite possible de revenir au direct à tout moment.

360° VR Live : ce dernier service audiovisuel est proposé pour les céremonies d’ouverture

et de clôture ainsi que pour les épreuves de hockey sur glace et de snowboard. Dix caméras équipées du système logiciel d’Intel True View ont été installées autour de chaque lieu concerné pour filmer les épreuves sous tous les angles. Les images sont transmises en temps réels aux serveurs Intel qui les restituent au format 360 degrés afin que les spectateurs puissent regarder en direct la compétiton en réalité virtuelle via un casque VR connecté sans fil au réseau 5G. Si l’ensemble de ces expériences immersives et interactives en mobilité visent à convaincre de l’intérêt de la nouvelle génération de réseaux mobiles pour des usages grand public, elles vont surtout permettre à KT et à ses partenaires d’analyser dans les prochains mois des masses de données considérables pour améliorer et réviser l’ensemble des paramètres d’un réseau 5G complet avant d’envisager un déploiement commercial d’une toute autre ampleur en 2019. Contexte improbable pour la réforme de l’audiovisuel public. Ils étaient quatre sur la photo lors du lancement de France Info. Mais au rythme où vont les choses, le patron de l’INA Laurent Vallet pourrait vite se sentir bien seul. Le 1er mars, Mathieu Gallet quittera ses fonctions de président de Radio France, après que le CSA lui ai retiré son mandat ; début février, le Canard enchaîné indiquait qu’un enquête avait été confiée à l’office anticorruption de la police judiciaire (Oclciff) concernant les conditions de nomination de Delphine Ernotte à la tête de France Télévisions. Sans effet immédiat mais avec, en toile de fond, l’ombre du « devoir d’exemplarité » invoqué par la ministre de la Culture à propos de Mathieu Gallet, au cas où cette procédure viendrait à prospérer ; ce mardi, Marie-Christine Saragosse indiquait dans un message aux salariés de France Médias Monde repris par Le Monde que « la Haute Autorité de la vie publique (avait) annulé (son) mandat parce qu’(elle n’avait) pas fait (sa) déclaration de patrimoine et d’intérêt dans les délais », après sa reconduction à la tête de l’entreprise le 5 octobre dernier.

Il faut se garder de céder aux amalgames et plus encore aux théories du complot. En ces temps de préparation de la loi anti fake news particulièrement. Mais cela n’interdit pas de se poser quelques questions. Concernant Mathieu Gallet, le fond (une condamnation en première instance, donc non définitive, devait-elle aboutir à son départ de Radio France ?), comme la forme (les interventions pressantes de la ministre de la Culture auprès du CSA) ont déjà été largement débattus ; concernant France Télévisions, le Canard enchaîné s’est chargé de souligner le caractère tardif de l’action de la police judiciaire, s’agissant d’une plainte déposée en juillet 2016 ; à propos de la présidente de France Média Monde, enfin, il apparaît étonnant que la Haute Autorité pour la transparence de la vie publique n’ait pas alerté les responsables ayant rempli des déclarations d’intérêt dans l’ancien cadre légal (donc sur sollicitation), du fait que la réforme intervenue fin 2017 leur imposait désormais d’en prendre l’initiative sans y être « invité ». A défaut de soupçonner une action coordonnée de déstabilisation, on peut a minima constater que les entreprises de l’audiovisuel public ne se trouvent pas dans les meilleures conditions pour faire entendre leur voix sur la réforme profonde à laquelle elles sont bientôt promises… et s’interroger au-delà sur les conditions dans lesquelles cette dernière va être débattue. Au (risque de) du côté des groupes publics, on l’a dit, pourrait répondre une forme de trop plein du côté du Parlement, et en tout cas de l’Assemblée Nationale, avec les travaux parallèles du groupe de travail sur l’audiovisuel public formé fin janvier par le groupe LREM et présidé par Frédérique Dumas, et de la mission d’information sur une nouvelle régulation de la communication audiovisuelle à l’ère numérique confiée par la Commission des Affaires Culturelles à Aurore Bergé. Et à lire le long article que Le Monde consacrait le 9 février à relater les difficultés de la ministre à s’imposer dans ses fonctions, lequel n’aura évidemment pas contribué à l’y aider, la capacité de Françoise Nyssen à occuper pleinement le rôle de « chef d’orchestre » n’apparaît pas acquise d’emblée. Alors qui ?

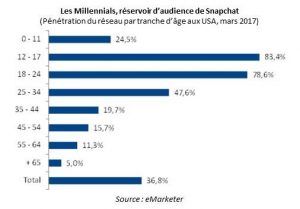

Snapchat à la croisée des chemins Depuis son lancement en 2011, la messagerie éphémère a fait du chemin. Et si, en termes d’audience, elle reste un acteur secondaire, Snapchat travaille activement à devenir incontournable pour les marques en valorisant au mieux son principal avantage : être la plateforme sociale préférée des jeunes. Les Millennials, la marque de fabrique du réseau Sur le critère de l’audience, Snapchat est rapidement distancé : il compte 187 millions d’utilisateurs quotidiens, loin derrière Facebook qui engrange 1,4Md Daily Active Users (DAUs), 500M pour Instagram ou encore 300M pour WhatsApp (les 2 réseaux appartenant à Facebook). Selon Recode, il serait légèrement plus performant que Twitter (170M DAUs). Toutefois, le profil de ses utilisateurs intéresse les annonceurs. Le « réseau des Millennials » : ainsi qualifié depuis ses débuts, Snapchat réussit le tour de force de conserver son cœur d’utilisateurs. Au départ attirés par le côté éphémère et ludique de la messagerie, ils sont restés alors même que le réseau s’est consolidé et a opéré de nombreux changements. Ainsi, sur le marché US, l’audience du réseau dirigé par Evan Spiegel est majoritairement composé d’adolescents de 12-17 ans (83,4%) et de jeunes adultes âgés de 18 à 24 ans (78,6%), selon eMarketer. Et ce pouvoir d’attraction joue en défaveur des autres réseaux, même des géants. Facebook en fait les frais et perd de plus en plus d’utilisateurs de moins de 25 ans sur les marchés anglo-saxons. Selon eMarketer, le réseau au fantôme est leader sur les 12-17 ans aux États- Unis : 89,5% d’entre eux se connectent à Snapchat contre 68,5% pour Facebook (qui en comptait 90% en 2013). Et cette tendance va s’accentuer en 2018 : recul de plus de 9% du nombre de jeunes de 11 ans et en-deçà, et de respectivement 5,6% et 5,8% des 12-17 ans et des 18-24. Diversification continue de ses services Snapchat, depuis ces dernières années, a considérablement modifié son activité. De l’envoi de Snaps éphémères à des groupes fermés, à la création de Discover ouvert à des éditeurs tiers, jusqu’au partage de Stories en-dehors de l’application, le réseau multiplie les nouveaux services, non seulement pour accroître le temps passé dans son écosystème

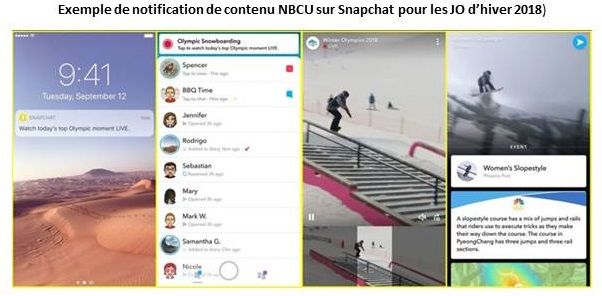

(entre 25 et 30 minutes/j) et élargir ses audiences mais également pour accroître ses revenus. Une stratégie qui paraît payante car, pour la 1ère fois depuis son entrée en bourse en mars 2017, Snapchat vient de publier des résultats en hausse de 104%, à hauteur de 825M$ pour l’année 2017. Autre indicateur au vert : l’ARPU (average revenue per user) de ses utilisateurs progresse de 31% sur le dernier trimestre 2017 à 1,53$ quand le CoRPU (cost per average user) baisse de 5% à 1,02$. De plus, le nombre d’annonceurs investissant sur le réseau augmente. Cependant, ces performances sont à consolider : l’entreprise ne dégage toujours aucun profits. Dans cette optique, le réseau au fantôme se transforme en plateforme de diffusion mais également d’e-commerce. Ainsi, le réseau a noué des partenariats avec France Télévisions et NBC Universal, diffuseurs exclusifs aux Etats-Unis et en France des Jeux Olympiques d’hiver en Corée, qui avaient déjà développé des services avec le réseau lors des JO d’été 2016 à Rio. FTV et Snapchat collaborent à nouveau pour développer un « corner » événementiel France TV Sport au sein de Discover, où sont diffusés « des contenus exclusifs, renouvelés en permanence et sélectionnés par des équipes dédiées en son sein pour vivre toute l’action des JO », selon le communiqué du groupe audiovisuel public. Dans le cas de NBCUniversal, un live-stream quotidien d’environ 6 minutes est proposé pendant les heures de prime-time aux Etats-Unis. NBC est également le seul média à produite des Contexts Cards personnalisées, qui donneront un aperçu des coulisses des épreuves, à partir de posts d’athlètes et de fans, et de résumés réalisés par le diffuseur. Ces Cards sont accessibles en balayant l’écran vers le haut (swipe up) dans les Stories. De plus, 2 programmes dédiés sont diffusés sur Discover : « Pipe Dreams » qui s’intéresse à 3 espoirs féminins en snowboard, et « Chasind Gold » centré sur l’équipe de descente US. Les 2 entreprises se félicitent d’avoir convaincu 20 annonceurs, soit le double des JO de 2016. Pour rappel, NBCUniversal a investi 500M$ lors de la dernière levée de fonds opérée par Snapchat et les 2 groupes développent depuis de nombreux contenus exclusifs, tels le JT « Stay Tune » conçu pour les Millennials, en juillet dernier (2 éditions de 4 minutes par jour).

Autre moyen d’accroître les usages et diversifier

les sources de revenu : début février, le réseau a lancé Snap Store, service de e-commerce,

disponible sur le marché US. Il y est possible d’acheter des goodies du réseau ; en guise de

première insertion dans cette nouvelle activité.

Car le réseau reste économiquement très fragile, Facebook – bien qu’en voie de

vieillissement et en recul en termes de temps passé – reste extrêmement offensif. Et il ne

faudrait surtout pas que Snapchat se mette ses utilisateurs à dos. Or, presque 800k

utilisateurs ont signé une pétition suite au lancement de la nouvelle version de

l’application, sortie début février, qui marque notamment une séparation entre contenus

des amis et ceux des médias.

L’omnicanalité en pratique chez les retailers

Un parcours client sans couture, le développement d’une relation continue quel

que soit le point de contact, de nouveaux services pour faciliter et développer les

moyens de choisir et d’acheter ses produits, telles sont les principales promesses

de l’omnicanalité chez les retailers. Dans une étude publiée récemment, menée

par le cabinet Practicology, Google analyse l’expérience client de 145 retailers

européens[1]. Exemples.

Les principaux enseignements

Afin d’évaluer l’expérience omnicanale des 145

retailer européens choisis, Google s’est appuyé sur 8 principes : informations sur les

produits, coordonnées des magasins, personnalisation, passage fluide entre les canaux,

exécution flexible, technologies en magasin, service client omnicanal et promotion croisée.

L’ensemble de ces critères reprenant les deux grands axes d’une expérience omnicanale réussie : la facilitation de l’achat et la personnalisation de la relation sur l’ensemble des canaux. En moyenne les distributeurs étudiés satisfont 52% des critères en UK, 48% en France et aux Pays-Bas (trois premiers pays européens). Deux enseignes françaises font partie du Top 10 européen : Kiabi et Decathlon. Faciliter l’achat online et offline Faciliter l’achat passe tout d’abord par l’information. Ici l’expérience omnicanale va proposer des services sur le web en lien direct avec le point de vente, la présentation du magasin, le choix du préféré mais surtout la disponibilité du produit sur le point de vente. Leroy Merlin par exemple propose non seulement la disponibilité online et offline mais permet de filtrer ses recherches suivant celle-ci. Mais cette facilitation de l’achat s’effectue aussi sur le point de vente lui-même avec des propositions technologiques In-Store. Decathlon propose ainsi le wifi dans ses magasins, pour pouvoir accéder à son mobile pendant la visite, ainsi que des bornes interactives pour plus de choix, de couleurs etc. Le produit non disponible peut être alors commandé et reçu chez soi. Enfin, les marques vont permettre une large palette d’option de commande et réception mais aussi de retours marchandises et d’échanges : click-and-collect, reserve-and-collect, retour des produits achetés online en magasin… Personnaliser l’expérience Les sites vont proposer une navigation personnalisée suivant des critères entrés par les clients mais aussi via la data recueillie sur leurs parcours online. De même, les données de compte client sont réutilisées sur d’autres canaux (email d’anniversaire, etc.). D’après l’étude, c’est Adidas qui est champion sur ce critère. Au cœur de cette personnalisation de l’expérience, la mise à disposition des informations personnelles sur tous les canaux est primordiale, c’est ce que Google nomme « la fluidité de passage entre les canaux ». Ainsi les wish-lists peuvent être synchronisées sur tous les terminaux et divers comptes, comme le fait le suédois NetOnNet (vente d’ordinateurs). Enfin, troisième point de la personnalisation de la relation, le service client doit être optimum sur tous les canaux. Chez Bever (distributeur spécialisé montagne hollandais) par exemple, les points de contacts sont multipliés et prennent toujours en compte les préférences client. [1] https://www.thinkwithgoogle.com/intl/fr-fr/benchmark-de-lexperience-client-aupres-de-retai lers-en-europe/ Une troisième année de croissance

successive pour l’industrie culturelle L’institut d’études GfK présentait mercredi 31 janvier son bilan annuel des tendances de consommation de l’industrie culturelle. Pour la troisième année consécutive, l’ensemble Entertainment, qui regroupe les marchés du Jeu Vidéo, du Livre, de la Musique et de la Vidéo, affiche un chiffre d’affaires en croissance. Avec une hausse de +2,5% par rapport à 2016, les ventes culturelles atteignent 8,37 milliards sur l’ensemble de l’année écoulée, soit un niveau équivalent à celui de 2009. Une performance rendue possible par le boom de la consommation dématérialisée, et plus particulièrement du streaming. Le total des ventes de biens culturels, que ce soit sous format physique ou numérique, s’établit donc à plus de 8 milliards d’euros pour la troisième année consécutive. Dans le détail, seul le Livre, poids lourd de l’industrie du divertissement avec 3,97 milliards d’euros de revenus (47% du CA total), enregistre une légère baisse en 2017 (-1,7% en valeur). Deuxième marché le plus important en valeur, le Jeu Vidéo connaît une nouvelle année faste avec une progression de 7% pour atteindre un résultat record de 2,5 milliards d’euros sur la seule partie software (4,3 Mds € à +13% en intégrant les ventes hardware et les accessoires). Le marché Vidéo repasse pour sa part au-dessus de la barre du milliard d’euros de chiffre d’affaires grâce à une croissance de 6,2% tous formats confondus. La Musique enregistrée connaît une quatrième année de croissance successive avec une hausse de 2,3% qui lui permet de totaliser 880 K€ de recettes sur l’ensemble de l’année 2017. Cette année encore, la progression des revenus de l’industrie culturelle est tirée par la performance des formats dématérialisés. Le chiffre d’affaires issus des modes de distribution numérique a en effet atteint un niveau record en 2017 avec 2,8 milliards d’euros générés. Le numérique compte dorénavant pour un tiers des recettes globales de l’industrie du divertissement, soit 7 points de plus qu’en 2016 et 30 points de plus que dix ans auparavant. La part grandissante du numérique dans le total des ventes de biens culturels s’explique à la fois par la perte de valeur continue du marché physique (-30% en 10 ans pour un total de 5,6 Mds € fin 2017) et par la dynamique de croissance soutenue des formats dématérialisées, portée principalement par les offres de streaming. Les services de streaming audio de type Deezer, Spotify ou Qobuz, et ceux de streaming vidéo tels que Netflix, CanalPlay ou encore SFR Play ont généré plus de 650 millions d’euros de revenus en 2017. A eux seuls, ces services sont responsables de plus de 50% de la croissance numérique Entertainment sur l’année écoulée. Le streaming audio poursuit sa folle progression, il compte aujourd’hui 4,4 millions d’abonnés d’après les estimations de GfK (contre 1,5 M d’abonnés fin 2013), pour un chiffre d’affaires total de 400 millions d’euros. La SVOD confirme elle aussi qu’elle a le vent en poupe avec un doublement de ses revenus en un an, passant de 130 à 250 millions d’euros entre 2016 et 2017 (+90%).

Marché atypique, le Livre reste à ce jour le seul marché culturel à ne pas être impacté par

la transformation numérique de ses ventes. Comme en 2016, la part des revenus liés à la

consommation de livres sous format dématérialisé représente 2% du chiffre d’affaires

global du marché. A contrario, les secteurs du Jeu Vidéo, de la Musique enregistrée et de la

Vidéo affichent un niveau de maturité digitale toujours plus avancé d’une année sur l’autre.

Si les données digitales n’ont pas été communiquées pour le Jeu Vidéo en 2017, celui-ci

demeure le marché le plus avancé avec 60% de ventes réalisées sous format numérique[1]

alors que près d’une consommation sur deux relève dorénavant d’un mode de distribution

dématérialisé sur les marchés Audio et Vidéo (respectivement 52% et 48%).

[1]

Données GfK portant sur le bilan de l’année 2016.

Le marché des Biens d’Équipement de la

maison cherche encore ses relais de

croissance

L’institut GfK a communiqué le 31 janvier à l’occasion de sa conférence annuelle,

les chiffres 2017 pour le marché des Biens d’Équipement de la maison en France.

Ce marché tentaculaire qui s’étend du sèche-cheveux au casque de réalité virtuelle

en passant par l’ordinateur ou le téléviseur pèse 27,3 milliards d’euros et accuse

en 2017 un léger repli de 2% par rapport à l’année précédente. Globalement, si

l’innovation est soutenue, les nouveaux segments de marché (Wearables,

SmartHome, UHD…) n’ont pas encore réussi à devenir les relais de croissance

attendus.

Si les ventes soutenues de Smartphones permettent au marché Télécom de rester le

principal segment avec 30% de la valeur totale, l’informatique et surtout l’Électronique

Grand Public (EGP) sont en décroissance, désormais dépassés en valeur par le Gros

électroménager (GEM). Au global, 2017 est une année marquée par un recul de 2% avec un

marché qui perd 533 millions d’euros pour s’établir à 27,3 milliards d’euros. La principale

raison reste la baisse de l’EGP (-17%) et de la photo (-10%) et dans une moindre mesure de

l’informatique. Des pertes qui ne sont qu’en partie seulement compensées par le

dynamisme du Petit et du Gros Electroménager.Les mauvaises ventes de téléviseurs font dévisser le marché de l’électronique

grand public

La baisse de l’EGP – Photo qui en un an a vu partir en fumée 800 millions d’euros de

recettes est due au recul des ventes de téléviseurs après une année 2016 exceptionnelle

marquée par un rééquipement en raison de l’Euro de football et du passage au Tout HD des

chaînes nationales gratuites de la TNT.

Si le marché des téléviseurs et décodeurs TNT perd plus de 700M€ sur l’année, c’est en

volume que le recul est le plus sévère avec -31% de ventes qui s’établissent à 4,5 millions

d’unités en 2017 contre 6,5 millions l’année précédente. Surtout, derrière des aspects

conjoncturels liés aux ventes massives de 2016, on note un recul plus structurel du

téléviseur, concurrencé par les autres écrans. De fait, entre 2013 et 2018 le taux

d’équipement TV est en baisse de trois points (94,5% contre 97,6% quatre ans auparavant).

Cela représente 4,5 millions d’unités en moins au sein du parc installé. Dans le même

temps le parc installé de Smartphones a grossi de +35M d’unités et celui des tablettes de

+12Mu. GfK prévoit qu’en 2018 la base TV passera en dessous des 25% du parc installé de

l’ensemble des écrans (TV, ordinateurs, Smartphones et tablettes). Dans ce contexte, même

si la baisse devrait être freinée en 2018 par un effet coupe du monde de football qui

conduit GfK à prévoir des ventes en progression de 2% en volume (4,6 Mu contre 4,5 en

2017 et 2,1 milliards d’euros en valeur), l’enjeu de long terme reste la montée en gamme

lors du rééquipement.

De fait, l’effondrement du marché des téléviseurs en volume est en partie compensé par

une hausse de 15% du prix moyen en 2017 qui s’établit désormais à 444€. Cette hausse du

prix moyen s’explique par le poids des téléviseurs UHD qui représentent désormais

31% du volume des ventes soit plus de 1,4 million de TV UHD vendues en 2017 (les

Smart TV pesant elles 36% dans les volumes de ventes). GfK constate à ce propos que

l’UHD arrive déjà en fin de cycle puisque le format représente plus de 90% des ventes sur

les écrans de grande taille, supérieurs à 43 pouces. Enfin, autre élément encourageant

pour le marché, le décollage des téléviseurs haut de gamme embarquant les dernières

technologies OLED/QLED qui approchent la barre des 100 000 unités vendues en 2017

pour 200M€ de CA.Si le téléviseur pèse donc énormément dans le repli global du marché EGP, il a également

entrainé dans sa chute le segment des lecteurs vidéo. Ainsi, le marché des platines vidéo

est en fort recul avec -29% en valeur pour un CA global de 60M€. Ce recul n’est pas une

surprise étant donné la chute du format de la vidéo physique dans les biens culturels. Mais

il est frappant de constater que malgré les ventes encourageantes de téléviseurs UHD, les

platines Ultra HD Blu-ray n’ont pas encore convaincues le grand public. Quelques 30 000

pièces seulement ont été vendues en 2017 pour un CA dérisoire de 8M€. A titre de

comparaison le CA des platines DVD représente encore le double avec 15M€ et celui des

lecteurs Blu-ray pèse 4,5 fois plus à 37M€.

Au rebours de l’équipement TV et vidéo, l’autre segment phare de l’EGP, celui des

équipements audio est lui en croissance de 4% avec un CA de 550 M€. Mais cette

croissance cache de très fortes disparités. Ainsi, la Hi-Fi classique ne représente plus que

35% de la valeur du marché avec un recul de -6% pour les chaînes intégrées et de -6%

également pour les éléments séparés. En revanche, la dynamique est très forte sur les

nouveaux équipements que sont les enceintes multi-room de type Sonos (+12% à 90M€ de

CA) et les petites enceintes sans fil connectées en Wi-Fi ou Bluetooth. Ces dernières

représentent désormais en valeur presque la moitié (49%) du marché total avec 270M€ de

revenus grâce à des ventes en croissance à deux chiffres (+10% en 2017). Enfin, les

assistants vocaux intelligents (classés par GfK dans la catégorie des enceintes multi-room)

décollent timidement avec 250 000 unités vendues en 2017.

Des relais de croissance encore timides sur les marchés IT et Télécoms

Le marché IT (matériel, impression et accessoires) est de nouveau à la peine avec une

quatrième année de baisse consécutive (-4% en 2017) pour s’établir à 5,2 milliards d’euros.

Il s’agit donc d’un marché qui est structurellement en décroissance. Cela s’explique par des

taux d’équipement désormais très élevés (76% des foyers équipés d’un ordinateur et 45%

équipés d’une tablette) et une fréquence de renouvellement plus faible en raison

notamment de la concurrence du Smartphone, devenu la principale porte d’entrée vers

l’internet. Dans ces conditions, le hardware qui pèse 61% du marché global de l’IT est en

décroissance de 4% (à 3,2 milliards d’euros) entrainant tous les autres secteurs

(impression, stockage) dans sa chute.

Seuls les segments « Périphériques / Accessoires » et « Réseau » (routeurs, CPL, Box

domotiques, kits alarmes et sécurité, prises connectées…) sont en croissance,

respectivement à +4% et +5%. Mais ces marchés sont modestes en valeur à 475M€ pour

les accessoires et 130 M€ seulement pour le Réseau. Les biens d’équipement du futur, quise logent dans ces deux segments, sont en forte croissance mais les volumes sont encore beaucoup trop faibles pour être d’ores et déjà considérés comme des relais. C’est ainsi le cas des clés de streaming du type chromecast, logées dans les accessoires. La croissance des ventes est impressionnante en 2017 avec +60%, mais le marché ne représente que 63M€, une goutte d’eau sur le marché de l’IT. Il en va de même pour les casques de réalité virtuelle qui représentent un parc installé de seulement 420 000 unités malgré des ventes en croissance de 9% en 2017. Enfin, côté réseau, les kits de maison connectée ne représentent qu’un chiffre d’affaires de 13M€ malgré une croissance de 150% par rapport à 2016. Un constat similaire peut être fait pour le segment Télécoms même si la situation est bien différente puisque le marché est lui de nouveau en croissance de +2% pour atteindre les 8,3 milliards d’euros (7,4 milliards d’euros de revenus générés par les ventes de téléphones et quelques 900 millions par les accessoires). Dans le détail pourtant, la situation est plus problématique puisque les ventes de téléphones mobiles ont reculé de 5% en 2017 soit un million d’unités en moins (22 millions de ventes contre 23 l’année précédente). Le taux d’équipement est à maturité et les cycles de vie s’allongent (notamment grâce au segment du reconditionné qui représente tout de même presque 10% des ventes avec 2 millions d’unités) conduisant à une structure de marché durablement baissière. Heureusement pour le marché, une augmentation du prix moyen du smartphone de 4% (374€ désormais) permet d’afficher une croissance en valeur. Comme pour l’IT, si les futurs relais de croissance sont identifiés, ils pèsent encore beaucoup trop peu en valeur pour pouvoir modifier rapidement les dynamiques globales. On parle ici des accessoires compagnons ou Wearables et de l’IOT de loisir comme les drones. Sur les Wearables, la croissance est continue avec 1,6 millions de ventes en 2017 (Trackers, Smarwatches et montres de sport) contre 1,4 en 2016 et 1,1 en 2015. Mais cela ne représente qu’un segment de marché de 300M€ (+15%) auquel on peut néanmoins ajouter celui de l’IOT de loisir qui pèse 80M€ (+40% en un an). Au global, ces objets connectés pèsent pour 5% seulement de la valeur du marché Télécoms. Le marché des Biens d’Équipement de la maison en France a commencé sa transition mais les volumes des ventes des futurs piliers de la maison connectée sont encore beaucoup trop faibles pour générer une valeur suffisante et s’imposer comme des relais de croissance. 7TV : alliance de ProSiebenSat et Discovery dans l’OTT et le sport Le service de streaming allemand 7TV affiche de nouvelles ambitions avec le recrutement d’un cadre de Google pour prendre sa direction. Le service, joint-

venture de ProSiebenSat et Discovery, propose un service de télévision OTT diffusant les chaînes des deux groupes mais vise à accélérer son développement grâce à la diffusion de sport en direct. Un service de télévision OTT pour les chaînes des 2 groupes En février 2017, ProSiebenSat et Discovery ont annoncé avoir créé une joint-venture, détenue à 50% par chaque groupe, afin de lancer un nouveau service commun de télévision en OTT en Allemagne. Plutôt que de prendre la forme d’un service entièrement nouveau, le partenariat s’est appuyé à la place sur 7TV le service de télévision en ligne de ProSiebenSat lancé en 2014. 7TV a été complétement remanié à l’occasion et une nouvelle version enrichie avec des chaînes et des contenus du groupe Discovery a été lancée en octobre 2017. Le nouveau service 7TV est gratuit et financé par la publicité[1]. Il est pour l’instant disponible via un site internet et une application mobile (iOS et Android) qui donnent chacun accès à 9 chaînes en direct et à leurs contenus en rattrapage. Sur ces 9 chaînes, 7 sont des chaînes gratuites appartenant au groupe ProSiebenSat (ProSieben, SAT.1, Kabel Eins, SAT.1 Gold, ProSieben MAXX, Sixx et Kabel Eins Doku) et 2 sont des chaînes payantes appartenant au groupe Discovery (TLC et Dmax). Le service donne également accès pendant 7 jours au rattrapage de la majorité des contenus des 9 chaînes mais pas à la totalité, les groupes ne disposant pas des droits de diffusion TVR pour l’ensemble des programmes de leurs grilles. Eurosport est également déjà intégré dans l’interface du service mais seule une part extrêmement minoritaire de ses contenus sont accessibles dont aucune retransmission sportive en direct ou en différé. Une place de plus en plus importante pour le sport en direct Le service souhaite aujourd’hui accélérer le déploiement de la retransmission de sport en direct sur la plateforme. En effet, l’objectif des deux groupes était de fédérer l’ensemble de leurs contenus premiums au sein d’une même offre pour la rendre très attractive. Si la première phase du projet visait à intégrer la majorité des programmes de flux, la deuxième a pour objectif d’intégrer une part des nombreux contenus sportifs dont dispose Discovery. Pour mener à bien cette nouvelle étape, ProSiebenSat et Discovery ont choisi de recruter Alexandar Vassilev en tant que directeur du service[2]. Vassilev était auparavant chef de produit pour Google Search en charge de l’expérience utilisateur. Cette nomination coïncide avec le lancement des premières retransmissions sportives en OTT sur 7TV. En effet dès le vendredi 9 février, certaines épreuves des Jeux Olympiques d’Hiver seront accessibles sur la plateforme. Discovery, qui dispose des droits de retransmission des JO en Allemagne va les diffuser à la fois sur Eurosport et sur TLC. Les utilisateurs de 7TV pourront donc regarder notamment les épreuves de Short-Track et de Snowboard via le flux linéaire de TLC. Au-delà, de cette première incursion, 7TV devrait à l’avenir bénéficier de pont avec l’Eurosport Player afin de proposer d’autres compétions sportives en OTT et notamment du football. Le service a ainsi annoncé que plusieurs matchs de Bundesliga seraient accessibles sur 7TV d’ici à la fin de la saison. [1] SevenOne Media, la régie publicitaire du groupe ProSiebenSat est en charge de la

commercialisation des inventaires publicitaires de la plateforme [2] Les deux groupes ont eu du mal à recruter un directeur pour le lancement du service, si bien que Christian Dankl directeur de la branche AdVOD de ProSiebenSat a du assurer un intérim de plusieurs mois. La websérie se professionnalise La websérie devient un phénomène de plus en plus important auprès du public. A titre d’exemple, le festival de Luchon dédié aux fictions francophones, consacre deux prix à ce genre. Avec l’avènement de YouTube et des réseaux sociaux facilitant le partage, la série diffusée uniquement en ligne prend son envol pour devenir un genre à part entière. NPA Conseil revient sur le phénomène des webséries et la façon dont elles se sont émancipées. En premier lieu réalisées par des amateurs avec des moyens limités mais en totale liberté artistique, la websérie s’est progressivement professionnalisée pour devenir un genre à part entière. Le monde de la télévision s’en est emparé, apportant notamment une plus- value aux séries diffusées en linéaire. Avec des moyens beaucoup plus développés, la websérie développée par la télévision ne garde ce nom qu’en raison de sa diffusion uniquement en ligne. Aux Etats-Unis, Fear the Walking Dead par exemple, spin-off de la série The Walking Dead, a utilisé ce format pour faire patienter les téléspectateurs entre chaque intersaison depuis 2011. Diffusée en amont de la diffusion de la nouvelle saison, la websérie permet de satisfaire l’attente des téléspectateurs en présentant des personnages inconnus évoluant dans le monde de la série originale. De plus, les webisodes étant disponibles uniquement sur le site Internet d’AMC, cela permet d’augmenter significativement le trafic du site sur cette période. Au mois de janvier 2018, c’est ABC qui a dévoilé sur son site Internet uniquement, 6 épisodes d’une websérie tirée de l’univers de Grey’s anatomy où le spectateur suit les aventures de 6 internes du Grey Sloane Memorial que l’on a déjà vus dans la saison 14. De plus, pour attirer davantage les fans de la série, des personnages incarnants de la série originelle sont également présents au casting comme Miranda, Alex ou Owen. La même logique a été employée avec la série Fais pas ci fais pas ça par France 2 en proposant des webisodes en ligne en attente de la diffusion de la nouvelle saison en 2013, avec les jeunes acteurs de la série. En France, les webséries développées par certaines chaînes de télévision n’ont pas forcément le rôle d’apporter un complément à la diffusion linéaire, mais de proposer une offre nouvelle ouvrant une fenêtre de visibilité à de nouveaux talents. Moins dépendantes

de la pression de l’audimat, les webséries peuvent ainsi être beaucoup plus audacieuses. Malgré les différents sujets pouvant être abordés, les codes éditoriaux employés sont généralement les mêmes : des personnages jeunes (adolescents, jeunes adultes ou trentenaire) confrontés à des problèmes et questionnements propres à leur génération, souvent traités de façon humoristique. Cependant, les genres se diversifient de plus en plus allant du gore jusqu’au road trip. Arte propose ainsi sur son site Internet une sélection de webséries exclusives, destinées uniquement à une consultation en ligne. Certaines d’entre elles, comme Loulou¸ ont d’ailleurs connu un relatif succès auprès de la presse. Même constat pour France Télévisions et sa plateforme web Studio 4 consacrée aux nouveaux talents des webséries. En complément de son offre, le groupe public vient de lancer sa plateforme vidéo Slash dédiée aux millennials avec en fer de lance l’adaptation de la série norvégienne Skam[1]. En plus, des vidéos de divertissement sont proposées telles que des tests, de courts webdocumentaires, ou des animes. La tendance s’est également développée dans les autres pays francophones, spécifiquement auprès des groupes audiovisuels publics comme la Suisse où la chaîne RTS propose des productions originales depuis 2013, la Belgique avec la RTBF ou encore Radio-Canada sur sa plateforme Ici.tou.tv. Par la mise en avant des webséries par les chaînes TV ainsi que leur participation progressive dans leur production, la websérie connaît aujourd’hui une professionnalisation croissante. Bien sûr, les webséries amateures continuent de fleurir un peu partout sur Internet, mais de grands groupes médias, autres que les chaînes de télévision, se sont investis dans ce genre afin de créer une nouvelle offre vidéo destinée à un public jeune. Pourquoi cibler ce public ? Selon les dernières statistiques dévoilées par YouTube[2], la plateforme en ligne est plus consultée par les 18-34 ans américains sur smartphone que n’importe quelle chaîne de télévision outre-Atlantique. Ce sont ainsi près de 1 milliard d’heures visionnées chaque jour sur YouTube, tout support confondu. De plus, avec le développement de la qualité des réseaux et des smartphones, le trafic vidéo via appareil mobile est en constante augmentation depuis des années. Ainsi, Studio+ sous la houlette de Vivendi, ou Blackpills créé par Daniel Marhely (cofondateur de Deezer) et Patrick Holzman (cofondateur d’Allociné), se sont lancés dans l’aventure des séries dites digitales c’est-à-dire développées dans un format plus court (10 x 10 minutes pour une saison), consultables uniquement l’application dédiée d’une plateforme par abonnement sur smartphone. Derrière ces séries, l’on trouve de grands noms de la production comme Europa Corp. sur Blackpills ou de la production-maison pour Studio+. Aux Etats-Unis également, Verizon a investi 200 millions de dollars dans la production de contenus pour cette plateforme consacrée aux séries digitales à destination des millennials, qui peine cependant à recruter des abonnés. Afin de redresser sa courbe de fréquentation, la plateforme a décidé de développer davantage de contenus vidéos plus longs… quittant le carcan formaté de la série digitale courte. [1] Pour plus d’informations, cf Flash #863 « Le transmédia dans les séries » [2] https://www.youtube.com/intl/fr/yt/about/press/

Impact des séries sur l’âge moyen du public

des chaînes

Alors que les chaînes aspirent de plus en plus à attirer les jeunes et

élargir la structure globale de leurs publics, la moyenne d’âge de ces

derniers ne cesse d’augmenter (de 49,6 ans pour le public en soirée en

2012 à 52,6 ans en 2017). NPA Conseil s’intéresse à l’impact des séries

diffusées en Prime sur l’âge moyen des chaînes.

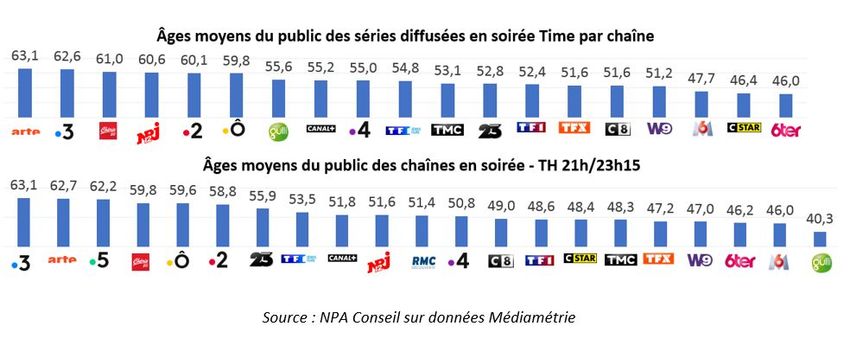

La série vieillit le public des chaînes

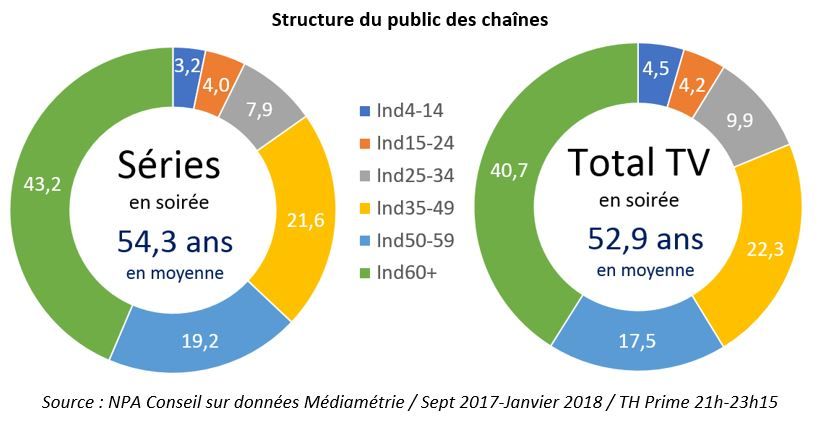

Depuis le début de saison, la moyenne d’âge du public des séries diffusées en soirée, toutes

chaînes confondues, est de 54,3 ans[1]. Si on la compare à celle du public de l’ensemble

des genres diffusés sur la même case, on observe un rajeunissement de 1,3 an à 52,9 ans.

Les séries fédèrent ainsi davantage les publics seniors. Cette tendance semble récente

puisque qu’il y a encore 5 années, les moyennes d’âge du public des séries en

soirée et celle des soirées au global étaient équivalentes à 49,7 ans. Par ailleurs, si

les structures du public des deux périmètres étudiés adoptent des contours communs, celle

du public des séries accorde davantage de place aux plus âgés avec 62,4% d’individus âgés

de 50 ans et plus contre 58,2% pour le total TV. Cette part est sensiblement réduite en

SVOD : d’après le baromètre SVOD NPA-Harris interactive, la part des individus de 50 ans

et plus consommateurs de séries TV s’élève à 21%[2], les 25-34 ans représentant par

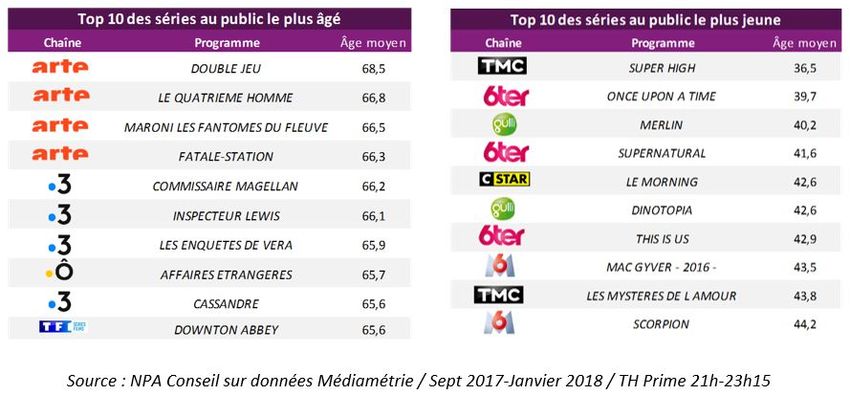

ailleurs plus d’un tiers du public du genre.Les séries du groupe M6 séduisent la jeunesse 19 chaînes diffusent de la série en soirée depuis la rentrée. Arte et France 3 arrivent en tête du classement des chaînes dont le genre vieillit le plus la moyenne d’âge du public des séries de la case, respectivement à 63,2 et 62,6 ans alors que le groupe M6 affiche des moyennes plus de 15 ans plus jeunes. Alors que Gulli est par essence une chaîne jeunesse, ses séries du soir (Père et Maire, Le dirlo, entre autres), font se placer la chaîne à la septième position du classement (55,6 ans en moyenne) alors qu’elle est celle qui bénéficie de la moyenne d’âge la plus jeune en Prime, tous genres confondus à 40,3 ans. Les chaînes historiques capitalisent sur les seniors Les chaînes de la TNT sont clairement celles dont les séries fédèrent les publics les plus jeunes. Super High, incarnée par Kev Adams et diffusée en deuxième partie de soirée a attiré depuis la rentrée un public de 36,5 ans en moyenne alors que Double jeu sur Arte est la série au public le plus âgé à 68,5 ans en moyenne. Les séries policières, faisant par ailleurs le succès de France 3 occupent quatre places au classement des séries aux publics âgés. C’est par ailleurs ce genre qui fait apparaître France Ô dans le classement avec Affaires étrangères à 65,7 ans de moyenne d’âge pour la série depuis la rentrée. M6 est la seule chaîne historique au classement des séries au public le plus jeune avec le reboot de Mac Gyver à 43,5 ans d’âge moyen alors que le lancement de la série originale date de 1985.

[1]

NPA Conseil sur données Médiamétrie – TH 21h-23h15

[2]

Période étudiée : du 1er au 31 janvier 2018

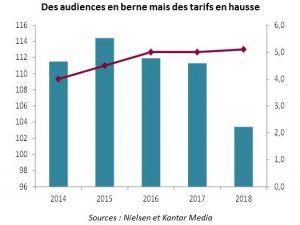

Le Super Bowl reste une cash-machine

Des audiences en berne mais des montants publicitaires qui ne cessent de croître :

l’importance du Super Bowl pour les annonceurs semble se renforcer, en raison

d’un univers TV de plus en plus fragmenté.

De moins de moins de corrélation entre tarifs pub. et audiences

Avec 103,4 millions de téléspectateurs (et 106M en comptant les visionnages en

streaming), le Super Bowl 2018 a généré la plus mauvaise audience de ces 4, voire 10,

dernières années. Alors que la moyenne des scores d’audience était de l’ordre de 112,3M –

grâce au record de 2015 – la 52ème finale enregistre un recul de 8%.

A l’inverse, le prix des spots de 30 secondes continue d’exploser, dépassant les 5M$. Selon

Kantar Media, les tarifs ont bondi de 87% en une décennie et le diffuseur NBC aurait

empoché 414M$. En additionnant les ventes pré- et post-match, ce montant pourrait

dépasser les 500M$. Pour information, le network diffusera également les JO d’Hiver de

Corée à partir du 08/02/18. Les revenus publicitaires liés à cet événement pourraient

atteindre 900M$; une année faste pour NBCUniversal.

Du côté des marques, ces 5 millions de dollars ne prennent même pas en compte les coûts

de production (or, de nombreuses célébrités apparaissent dans ces spots), ni les coûts

marketing de promotion (env. 25% du coût de l’espace pour booster les performances en-dehors du match [1]).

Un point d’ancrage dans un univers TV très fragmenté

Malgré une tendance baissière qui semble se confirmer, le Super Bowl reste une

locomotive en termes d’audience inégalée en comparaison des performances TV

habituelles. Et ce, en particulier dans un marché TV US extrêmement fragmenté, où de

plus en plus d’Américains choisissent de se désabonner de services de TV-payante au profit

d’offres OTT via internet, plus accessibles économiquement. Selon eMarketer, plus de 22

millions ont résilié leur abonnement CabSatIP à la fin 2017. Ce mouvement s’accélère avec

33% de « cord-cutters » supplémentaires par rapport à 2016. Environ 196,3 millions

d’adultes accèdent à la TV payante, en repli de 2,4% selon l’institut d’études. Ce repli

s’accentuera à l’horizon 2021 où les nombre d’abonnés pay-ty s’élèvera à 181,7M.

eMarketer observe que les « cord-nevers », ceux qui ne se désabonneront jamais, sont en

général plus âgé et qu’à l’inverse, les jeunes sont plus attirés par les offres OTT.

Ainsi, aucun programme TV ne présente les mêmes

opportunités de toucher une si grande audience, aussi diverse en termes de segments de

cible présents et attentifs devant l’écran, ce qui justifie les énormes investissements des

annonceurs. Bonne réception (à l’instar de It’s a #Tide Ad de P&G et d’Alexa loses her

voice – Amazon) ou accueil plus polémique (par ex. Built to serve du Dodge RAM ou

#LittleOnes de T Mobile), la résonance des spots est sans commune mesure avec les autresprogrammes TV et OTT. C’est probablement pourquoi Netflix a investi et diffusé un spot annonçant le lancement le soir même du 3ème opus des films Cloverfield, « The Cloverfield Paradox » sur sa plateforme [2]. Le « disrupteur » en chef ne peut faire l’impasse sur le Super Bowl dans sa stratégie. [1] Cf. Flash n°824 du 08/02/2017 : « Le Super Bowl pourrait être à bout de souffle » [2] Suite à des négociations avec Paramount qui a renoncé à sortir le film sur les écrans au printemps 2018.

Vous pouvez aussi lire