VARENNE GLOBAL - fundeye.com

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

VARENNE GLOBAL

Fonds commun de placement de droit français

RAPPORT ANNUEL AU 31 DECEMBRE 2018

Le prospectus et les documents « Informations Clés pour l’Investisseur » pour la Suisse, le règlement,

les rapports semestriel et annuel, ainsi que la liste des achats et ventes réalisés pour le Fonds au

cours de l’exercice financier peuvent être obtenus gratuitement auprès du représentant en Suisse du

Fonds : Carnegie Fund Services S.A., 11, rue du Général-Dufour, 1204 Genève, Suisse, tél. : + 41 22

705 11 78, fax : + 41 22 705 11 79, web : www.carnegie-fund-services.ch. Le service de paiement en

Suisse est la Banque Cantonale de Genève, 17, quai de l’Ile, 1204 Genève, Suisse. Les derniers prix

des parts sont disponibles sur www.fundinfo.com. Pour les parts du Fonds distribuées aux

investisseurs non qualifiés en Suisse et à partir de la Suisse, ainsi que pour les parts du Fonds

distribuées aux investisseurs qualifiés en Suisse, le for est à Genève

Lorsque les données de performance sont mentionnées, il est important de noter que la performance

historique ne représente pas un indicateur de performance actuelle ou future et que les données de

performance ne tiennent pas compte des commissions et frais perçus lors de l'émission et du rachat

des parts.

OPCVM RELEVANT DE LA DIRECTIVE

EUROPEENNE 2009/65/CE

VARENNE GLOBAL

FCP

RAPPORT DE GESTION AU 31/12/2018

1

INFORMATIONS GENERALES 3

OPCVM d’OPCVM 3

CLASSIFICATION 3

AFFECTATION DU RESULTAT 3

OBJECTIF DE GESTION 3

INDICATEUR DE REFERENCE 4

STRATEGIE D’INVESTISSEMENT 4

PROFIL DE RISQUE 9

MODIFICATIONS 10

RAPPORT DE GESTION 11

TECHNIQUE DE GESTION EFFICACE DU PORTEFEUILLE 45

UTILISATION DU DROIT DE VOTE 45

PROCEDURE DE SELECTION ET D’EVALUATION DES INTERMEDIAIRES ET CONTREPARTIES 47

CRITERES ENVIRONNEMENTAUX, SOCIAUX ET DE QUALITE DE GOUVERNANCE 48

OPERATIONS DE FINANCEMENT SUR TITRES ET CONTRATS D’ECHANGE SUR RENDEMENT GLOBAL 48

REMUNERATION 50

DISPOSITION PRISES PAR LE DEPOSITAIRE POUR S’EXONERE DE SA RESPONSABILITE 51

ETATS FINANCIERS DU COMMISSAIRE AUX COMPTES 52

2

INFORMATIONS GENERALES

OPCVM D'OPCVM

Inférieur à 10 % de l'actif net

AFFECTATION DU RÉSULTAT

Affectation Souscripteurs Montant minimum

Code ISIN Devise

des sommes concernés de souscription

distribuables de libellé initiale

Tous souscripteurs 1 part

Part A-EUR: Euro

(valeur d’origine 125 euros)

FR0011631035

Tous souscripteurs qui 1 part

Part A-CHF: Franc souhaitent bénéficier d’une

Suisse (valeur d’origine :

FR0012055937 couverture systématique et 150 francs suisses)

totale en CHF contre le risque

de change EUR/CHF

Tous souscripteurs qui

Part A-USD: Dollar souhaitent bénéficier d’une 1 part

FR0012749380 couverture systématique et (valeur d’origine : 200 dollars)

totale en USD contre le risque

de change EUR/USD

Résultat net : Capitalisation

Tous souscripteurs.

Plus-value nette réalisée : 1 part

Capitalisation Principalement gérants

Part P-EUR: Euro

FR0013247087 d’assurance vie en unité de

(valeur d’origine 100 euros)

compte ou professionnels de la

gestion mobilière.

Tous souscripteurs.

Principalement gérants

Part P-CHF: Franc

FR0013247012 Suisse d’assurance vie en unité de 1 part

compte ou professionnels de la

gestion mobilière qui souhaitent (valeur d’origine 100 francs suisses)

bénéficier d’une

couverture systématique et

totale en CHF contre le risque

de change EUR/CHF

Tous souscripteurs.

Principalement gérants

Dollar d’assurance vie en unité de 1 part

Part P-USD: compte ou professionnels de la

(valeur d’origine 100 dollars)

FR0013247020 gestion mobilière qui souhaitent

bénéficier d’une

couverture systématique et

totale en USD contre le risque

de change EUR/USD

Part I-EUR : Euro Tous souscripteurs Souscription initiale : 3 000 000

euros

FR0013073053

(valeur d’origine 1000 euros)

Souscription ultérieure : 1 part

OBJECTIF DE GESTION

Le FCP a pour objectif de rechercher sur la durée de placement recommandée, une performance

annualisée nette de frais supérieure à l'EONIA capitalisé (moyenne sur 12 mois glissants) + 300 points

de base en mettant en œuvre une stratégie de gestion totalement discrétionnaire, sans contraintes

géographiques, ni sectorielles, fondée sur les anticipations de marché du gérant. La gestion est

déconnectée de tout indicateur de référence, toutefois la performance du FCP pourra être comparée

a posteriori à la performance annualisée de l'EONIA capitalisé (moyenne sur 12 mois glissants) + 300

points de base.

3

INDICATEUR DE RÉFÉRENCE

Le caractère diversifié, flexible et totalement discrétionnaire du FCP rend inapplicable une

comparaison a priori avec un indicateur de référence. Toutefois la performance du FCP pourra être

comparée a posteriori à la performance de l'EONIA capitalisé (moyenne sur 12 mois glissants) + 300

points de base.

L’indice EONIA (Euro Over Night Index Average) résulte de la moyenne pondérée de toutes les

transactions au jour le jour des prêts non garantis réalisées par les établissements bancaires les

plus actifs de la zone euro. Il est calculé par la Banque Centrale Européenne et diffusé par la

Fédération Bancaire de l’Union Européenne. Il est disponible sur le site http://www.banque-

france.fr.

STRATÉGIE D'INVESTISSEMENT

La stratégie de gestion est totalement discrétionnaire entre les différentes classes d’actifs et sans

contraintes géographiques ni sectorielles. Ainsi, aucune zone géographique ou sectorielle n’est

privilégiée. De même, aucun investissement dans une catégorie d’actif financier n’est privilégié. Le

choix de l’investissement est déterminé en fonction des opportunités offertes par les marchés telles

qu’analysées par l’équipe de gestion et des anticipations de cette dernière quant à l’évolution des

marchés.

S’agissant des parts A-CHF et P-CHF, le gérant les couvrira de façon systématique et totale contre le

risque de change EUR/CHF. S’agissant des parts A - U S D e t P - U S D , le gérant l e s couvrira de

façon systématique et totale contre le risque de change EUR/USD.

Ainsi, en fonction de l’état du marché, le FCP pourra investir sans restriction dans les actifs financiers

suivants, de toute zone géographique et sectorielle :

• Actions

L’exposition actions ou autres titres donnant accès au capital des émetteurs peut osciller entre 0%

et 200% de l’actif net du FCP.

La stratégie de gestion repose sur la sélection active de positions acheteuse ou acheteuses-vendeuses

dans le cadre d’arbitrages sur fusions-acquisitions et sur restructurations de capital (« Situations

Spéciales » non directionnelles) ou de positions acheteuses ou vendeuses en fonction de la

capitalisation d’entreprise rapportée à l’estimation de la valeur d’entreprise calculée par le gérant.

Cette stratégie peut comporter une rotation régulière de l’actif du FCP, ce qui peut entraîner des

couts liés à l’achat et à la vente de titres.

Dans le cas des Situations Spéciales, il s’agit, à titre principal, d’arbitrages sur fusions-acquisitions et

sur restructurations de capital sans risque directionnel. L’équipe de gestion peut également intervenir

sur toute autre typologie d’opération susceptible de réaliser l’objectif de gestion. Les actifs impliqués

sont essentiellement des actions, mais également des obligations convertibles et/ou des instruments

dérivés.

L’arbitrage sur fusions-acquisitions est une stratégie qui consiste à prendre une position acheteuse ou

vendeuse sur les titres de sociétés impliquées dans des opérations de fusion-acquisition, afin de capter

la différence pouvant exister entre le prix côté de la cible et celui correspondant aux termes de l’offre.

Selon la nature de l’offre, l’arbitragiste va initier une position acheteuse sur la société cible

uniquement (offre en numéraire), ou une position acheteuse sur la société cible et vendeuse sur

la société acheteuse (offre d’échange).

L’arbitrage sur restructurations de capital regroupe différentes stratégies :

- L’arbitrage sur droits préférentiels de souscription est une stratégie qui consiste à acheter

ou vendre des droits de souscription et à prendre simultanément une position inverse sur

les titres sous-jacents de la souscription dans des proportions correspondantes aux

conditions de l’augmentation de capital. Le risque opérationnel est le seul facteur de risque.

- L’arbitrage sur réduction de capital par annulation d’actions est une stratégie qui consiste à

avoir une position acheteuse sur les titres de la société qui va réduire son capital tout en

ayant une position vendeuse sur la même société dans une proportion permettant de capter

4

le paiement fait en échange de l’annulation des titres sans s’exposer aux variations de marché.

Le risque opérationnel est le seul facteur de risque.

Les décisions de gestion sont discrétionnaires et s’appuient sur des processus et une analyse

entièrement propriétaires.

Le processus permet une veille des opportunités en continu. Il permet également un suivi en temps

réel des opérations et une construction automatisée du portefeuille suivant un modèle d’allocation

propre.

Les Situations Spéciales pourront concerner tous les secteurs, toutes les capitalisations, ainsi que

toutes les zones géographiques.

Dans le cas de positions acheteuses ou vendeuses en fonction de la valeur d’entreprise rapportée à

l’estimation faite par le gérant, une approche fondamentale reposant notamment sur l’analyse, pour

chaque société, de sa stratégie, du potentiel de croissance de ses activités, de la visibilité sur ses

futurs résultats et de sa structure de bilan, et le potentiel de valorisation à moyen terme sont des

éléments privilégiés lors de la sélection des valeurs. Une appréciation qualitative est portée en

complément sur le management des entreprises.

Les opportunités d’investissement susceptibles de réaliser l’objectif de gestion seront recherchées de

façon discrétionnaire sans restriction de taille (petites, moyennes ou grandes capitalisations), de

secteur ou d’implantation géographique et pourront être réalisées en titres vifs, via l’utilisation de

« Contract For Difference » (CFD) ou encore, de dérivés (ex. : options, futures, forwards) émis sur

des marchés réglementés et/ou par des contreparties sélectionnées et habilitées par la Société de

Gestion.

• Titres de créance et instruments du marché monétaire

L’exposition aux titres de créance et instruments du marché monétaire peut osciller entre 0% et 200%

de l’actif net du FCP.

Le gérant peut choisir de se positionner en fonction de ses anticipations sur titres de créances «

investment grade » (notés de AAA à BBB- par les agences de notation, selon l’échelle de Standard &

Poor’s). L’investissement pourra se faire en valeurs du Trésor, Fonds d’Etat à taux fixes ou à taux

variables, en bons du Trésor négociables, en obligations sur le marché secondaire ou primaire, sous

forme d’emprunts d’Etat ou d’emprunts privés.

La société de gestion ne recourt pas exclusivement ou mécaniquement aux notations fournies par les

agences de notation de crédit et privilégie sa propre analyse du risque de crédit pour évaluer la qualité

de crédit des actifs et dans la sélection de titres à l’acquisition.

La fourchette de sensibilité sera comprise entre 0 et 4.

• OPCVM, les FIA et les fonds d’investissement

La part investie en OPCVM, FIA et fonds d’investissement représente jusqu’à 10% de l’actif net du FCP

dans les conditions précisées ci-après.

Le FCP pourra investir à hauteur de 10% de son actif net en titres d’OPCVM, de FIA ou de fonds

d’investissement étranger dans les conditions précisées ci-après.

Les OPCVM, les FIA et les fonds d’investissement étrangers sélectionnés pourront être gérés par la

Société de Gestion ou toute société extérieure.

• Contrats financiers

5

L’exposition aux contrats financiers peut osciller entre 0% et 200% de l’actif net du FCP.

A des fins de couverture et/ou d’exposition, le gérant peut utiliser des instruments à terme ferme ou

conditionnel, de swaps et/ou de change négociés sur des marchés réglementés, organisés ou de

gré à gré. La couverture et/ou l’exposition pourra être réalisée par des positions acheteuses ou

vendeuses portant sur des actifs sous-jacents corrélés ou décorrélés aux/des actifs composant le

portefeuille (actions, taux) ou sur des indices d’actions, de titres de créances ou de marchandises dès

lors qu’ils respectent les trois critères prévus par l’article R.214-16 du Code Monétaire et Financier.

La couverture pourra également se faire dans le cadre des anticipations du gérant sur l’évolution de

la corrélation directe ou inverse entre classes d’actifs différentes comme, à titre d’exemple, la

corrélation historique entre les actions et les indices diversifiés de matières premières. Le recours à

ces instruments se fera également à des fins d’exposition et/ou la couverture aux marchés des

changes, de façon totalement discrétionnaire, selon les anticipations de l’équipe de gestion.

ACTIFS UTILISÉS

• Actions

Le FCP sera investi entre 0 et 100% de son actif net en actions ou autres titres donnant accès au capital

des émetteurs qui, indifféremment, ont leur siège dans un Etat de l’Union Européenne ou en-dehors,

aucune zone géographique, n’étant privilégiée. Les titres susceptibles d’être sélectionnés sont des

valeurs de tout marché, de tout secteur et de toute taille de capitalisation. Le FCP peut investir,

notamment, dans des actions d’entreprises de petites et moyennes capitalisations.

Effet de levier éventuel : jusqu’à 100% de l’actif net.

• Titres de créance et instruments du marché monétaire

Le FCP pourra investir entre 0% et 100% de l’actif net en titres de créances de catégorie « investment

grade » (notés de AAA à BBB par les agences de notation, selon l’échelle de Standard & Poor’s) et

instruments du marché monétaire, obligations françaises et étrangères, pouvant porter sur toutes zones

géographiques et sur tous secteurs d’activités.

La société de gestion ne recourt pas exclusivement ou mécaniquement aux notations fournies par les

agences de notation de crédit et privilégie sa propre analyse du risque de crédit pour évaluer la qualité de

crédit des actifs et dans la sélection de titres à l’acquisition.

• OPCVM, FIA et fonds d’investissement

Le FCP pourra investir jusqu’à 10% de son actif net en titres d’OPCVM, de droit français ou étranger, qui

ne peuvent investir plus de 10% de leur actif en titres d’autres OPCVM, FIA ou fonds d’investissement.

Le FCP pourra investir à hauteur de 10% de son actif net en titres de FIA ou fonds d’investissement

étrangers dès lors que ces FIA ou fonds d’investissement étrangers respectent les quatre critères

énoncés à l’article R. 214-13 du Code monétaire et financier.

• Instruments dérivés utilisés :

Nature des marchés d’intervention :

- Réglementés ;

- Organisés ;

- De gré à gré.

6

Risques sur lesquels le gérant désire intervenir :

- Action (tous types de capitalisations);

- Taux ;

- Change ;

- Indices ;

- Matières premières (via des indices uniquement et dans la limite de 10% de l’actif net) ;

- Volatilité / variance (dans la limite de 10% de l’actif net) ;

- Dividendes.

Nature des interventions (l’ensemble des opérations devant être limitées à la réalisation de

l’objectif de Gestion) :

- Couverture ;

- Exposition ;

- Arbitrage.

Nature des instruments utilisés :

- Futures ;

- Forwards ;

- Options ;

- Swaps et Contract for difference (CFD);

•De devises, sur indices boursiers, de taux,

•Contrats d’échange sur rendement global (Total Return SWAP), avec lesquels le

gérant pourra conclure des swaps de deux combinaisons parmi les types

suivants ;

•Taux fixe,

•Taux variable,

•Performance liée, ) la hausse comme à la baisse à une ou plusieurs

devises, actions, indices boursiers, volatilité ou titres cotés, OPC ou

fonds d’investissement,

•Dividendes (nets ou bruts).

- Change à terme ;

- Dérivés de crédit : Credit Default Swap.

Stratégie d’utilisation des dérivés pour atteindre l’objectif de gestion :

- Couverture générale du portefeuille, de certains risques, titres, etc. ;

- Reconstitution d’une exposition synthétique à des actifs, à des risques ;

- Augmentation de l’exposition au marché.

La couverture du risque de change n’est pas systématique et dépend de l’analyse que fait le

gestionnaire des perspectives sur les parités de change, les taux d’intérêt ou les marchés actions.

Concernant les parts A-CHF et P-CHF libellées en CHF et A-USD et P-USD libellées en USD, le gérant les

couvrira systématiquement. En vue de tendre à une couverture systématique et totale, pour ces

catégories de part, le gérant aura recours à des instruments financiers à terme ; cette couverture sera

assurée au moyen d’instruments financiers réduisant au minimum l’impact des opérations de

couverture sur l’autre catégorie de part du FCP non couverte. Les instruments utilisés seront

notamment des Futures, forwards ou options.

Le recours aux instruments dérivés peut générer une surexposition du FCP ne pouvant dépasser 100% de

l’actif net et dans la limite d’un effet de levier maximum de 2.

• Titres intégrant des dérivés : Néant

• Dépôts : dans le cadre de la gestion de sa trésorerie, le FCP pourra avoir recours à des dépôts.

• Emprunts d’espèces: dans le cadre de la gestion de sa trésorerie, le FCP pourra avoir recours à des

emprunts d’espèces dans la limite de 10% de son actif.

• Opérations de financement de titres et contrat d’échange sur rendement global

A des fins de:

7

- Gestion de trésorerie,

- Couverture du risque action ou taux &

- Optimisation des revenus de l’OPC,

Le FCP pourra recourir à des contrats d’échange sur rendement global ainsi qu’à des opérations

d’acquisition ou cession temporaire de titres et notamment à des opérations de prêts de titres et prises et

mises en pension ; toutes ces opérations portant sur des sous-jacents de type action.

Le FCP veillera à être en mesure à tout moment de mettre fin aux opérations susmentionnées.

La proportion maximale ainsi que la proportion attendue d’actifs sous gestion pouvant faire l’objet de telles

opérations ou contrats est indiquée dans le tableau ci-dessous :

Contrat

Type Prises en Mises en Prêts de titres Emprunts de d’échange sur

d’opérations pensions pensions titres rendement

global

Proportion

maximum de 100% 100% 100% Néant 100%

l’actif net

Proportion

attendue de Inférieur à 10% Inférieur à 10% Inférieur à 10% Néant Inférieur à 10%

l’actif net

Ces actifs sont conservés auprès du Dépositaire.

Des informations complémentaires sur la rémunération sont indiquées à la rubrique « frais et

commissions » du prospectus.

• Informations relatives aux garanties financières :

Dans le cadre de réalisation des transactions sur instruments financiers dérivés de gré à gré et les

opérations d’acquisition/cession temporaire de titres, le FCP peut recevoir des actifs financiers

considérés comme des garanties et ayant pour but de réduire l’exposition du FCP au risque de

contrepartie.

Les garanties financières reçues sont essentiellement constituées en espèces pour les transactions sur

instruments financiers dérivés de gré à gré, et obligations d’état de la Zone Euro notées à minima BBB.

Le risque de contrepartie dans des transactions sur instruments dérivés de gré à gré ne peut excéder

10% des actifs nets du FCP lorsque la contrepartie est un établissement de crédit tel que défini par la

réglementation en vigueur, ou 5% de ses actifs dans les autres cas.

A cet égard, toute garantie financière reçue ou servant à réduire l’exposition au risque de contrepartie

respectera les éléments suivants :

- elle est donnée sous forme d’espèces ou sous forme obligations d’état de la Zone Euro notées à

minima BBB ou jugée équivalente par la société de gestion elle est détenue auprès du Dépositaire de

l’OPC ou par un de ses agents ou tiers sous son contrôle, de tout dépositaire tiers faisant l’objet d’une

surveillance prudentielle et qui n’a aucun lien avec le fournisseur des garanties financières ;

8

- elles respecteront à tout moment, conformément à la réglementation en vigueur les critères en

termes de liquidités, d’évaluation, de qualité de crédit des émetteurs, corrélation et diversification

avec une exposition à un émetteur donné de maximum 20% de l’actif net du FCP.

- Les garanties financières en espèces seront majoritairement placées en OPC monétaires court terme

(à savoir au minimum à 75%).

PROFIL DE RISQUE

Votre argent sera principalement investi dans des instruments financiers sélectionnés par la société de

gestion. Ces instruments connaîtront les évolutions et les aléas des marchés.

Les facteurs de risques exposés ci-après ne sont pas limitatifs. Il appartient dès lors à chaque investisseur

d'analyser le risque inhérent à tel investissement et de s'assurer notamment de l'adéquation de cet

investissement à sa situation personnelle. L'investisseur peut à cette fin recourir si nécessaire aux services

d'un conseiller spécialisé.

Risque de perte en capital :

Le FCP ne bénéficie d’aucune garantie en capital, ni protection, il se peut donc que le capital

initialement investi ne soit pas intégralement restitué.

Risque de gestion discrétionnaire :

Le style de gestion discrétionnaire repose sur un modèle d’analyse et d’allocation d’actif

spécifique au FCP. Par conséquent, le FCP peut ne pas être investi à tout moment sur les

marchés ou les valeurs les plus performants, cela étant lié pour partie à la capacité du gérant

à anticiper les mouvements de marché.

Risque actions :

Il s’agit du risque de baisse des actions ou indices auxquels le portefeuille est exposé. En

période de baisse des marchés actions la valeur liquidative du FCP peut être amenée à baisser.

L’investissement dans des petites et moyennes capitalisations peut entraîner une baisse de

la valeur liquidative de du FCP plus importante et plus rapide. Par ailleurs, la performance

du FCP dépendra aussi de l’évolution spécifique des prix des valeurs choisies par le gérant.

Il existe un risque que ces évolutions s’éloignent significativement par rapport aux indices du

marché et/ou que le gérant ne sélectionne pas les valeurs les plus performantes. Il est précisé

que le gérant a la latitude d’exposer au risque actions jusqu’à 200% de l’actif net du FCP.

Risque de change :

Le FCP peut être investi dans des instruments non libellés en euro. Le risque de change

correspond au risque de perte en capital lorsqu'un investissement libellé dans une devise

autre que l’euro et que celle-ci se déprécie face à l'euro sur le marché des changes. A la seule

discrétion du gérant, le FCP pourra être exposé au risque de change ou couvert en tout ou

partie par le biais d’instruments dérivés.

S’agissant des parts A-CHF, P-CHF, A-USD et P-USD, le gérant les couvrira de façon

systématique contre le risque de change de leur devise de dénomination. Le FCP pourra

néanmoins présenter un risque de change résiduel (maximum 2% de l’actif).

Risque de taux :

Le FCP peut être investi, en tout ou partie, dans des titres de créance. Le risque de taux

correspond à l’éventualité que l’évolution des taux d’intérêt soit défavorable et induise

une perte sur la valeur des titres de créance faisant partie du portefeuille du FCP. Une

hausse des taux d’intérêt entraîne une baisse de la valeur en capital des obligations à taux

fixe, donc une baisse de la valeur liquidative du FCP. Il est précisé que le gérant a la latitude

d’exposer au risque taux jusqu’à 200% de l’actif net du FCP.

Risque de crédit :

Le FCP peut être investi en obligations privées et pu b l iq ue s , en instruments dérivés liés à

un ou plusieurs émetteurs (CDS) et autre titre de créance. La présence éventuelle de titres

de créance expose Le FCP aux effets de la baisse de la qualité du crédit des émetteurs

privés et publics (par exemple en cas de baisse de leur notation par les agences de

notation financière). A titre d’exemple, l’émetteur d’un emprunt obligataire peut ne pas être

en mesure de rembourser son emprunt et/ou de verser à la date contractuelle l’intérêt prévu,

ce qui peut engendrer une baisse de la valeur des titres de créance du portefeuille et, par

conséquent, une baisse de la valeur liquidative du FCP.

Risque lié à l’investissement dans des Instruments Financiers à Terme sur matières premières :

9Le FCP peut être exposé aux variations de cours des matières premières par le biais

d’instruments dérivés ayant pour sous-jacent un indice financier composé de matières

premières. Il est à noter qu’une variation défavorable des marchés de matières premières

ainsi que des conditions exogènes (conditions de stockage, conditions météorologiques, …)

pourraient entrainer une baisse de la valeur liquidative du FCP.

Risque de contrepartie :

Le FCP peut subir une perte en cas de défaillance d'une contrepartie avec laquelle ont été

réalisées certaines opérations, y compris les opérations de cession et d’acquisition

temporaire de titres et les dérivés négociés de gré à gré, ce qui peut entrainer une baisse de

la valeur liquidative.

Risque de surexposition :

Le FCP peut avoir recours à des instruments financiers à terme (dérivés) afin de générer une

surexposition et ainsi porter l’exposition du FCP au-delà de l’actif net. En fonction du sens

des opérations du FCP, l’effet de la baisse (en cas d’achat d’exposition) ou de la hausse du

sous-jacent du dérivé (en cas de vente d’exposition) peut être amplifié et ainsi accroître

la baisse de la valeur liquidative du FCP.

Risque lié aux investissements sur les marchés émergents :

Les risques de marchés peuvent être amplifiés par d’éventuels investissements dans les pays

émergents. L’investissement sur les pays émergents comporte un degré de risque plus élevé

en raison de la situation politique et économique de ces marchés qui peut affecter la valeur

des investissements du FCP. Leurs conditions de fonctionnement et de surveillance peuvent

s’écarter des standards prévalant sur les grandes places internationales. En outre, un

investissement sur ces marchés peut impliquer des risques liés aux contreparties, à la volatilité

de marché, au retard de règlement/livraison ainsi qu’à la liquidité pouvant être réduite sur

certaines lignes composant le portefeuille du FCP.

MODIFICATIONS

Changements intervenus en 2018

- Le passage du suivi du risque global en VaR, et plus précisément en Value At Risk absolue de type

Monte Carlo avec un seuil de confiance de 99% et un horizon de 20 jours, pour une limite

réglementaire fixée à 20% de l’actif net de VARENNE GLOBAL.

Sur l’année 2018, en pourcentage de l’AUM, la VaR la plus basse, la plus haute ainsi que la VaR

moyenne représentaient respectivement 4.23%, 7.25% et 5.71%.

- La possibilité de pratiquer des achat/vente sur les parts de VARENNE GLOBAL sans donner lieu à

des flux titres ou espèces,

- Un descriptif du détail des commissions ou frais que peut prélever le dépositaire sur l’actif de

l’OPC par opération,

- Passage du calcul de la commission de performance en méthode dite PwC Sellam ; Ainsi, sur les

seules parts actives en année complète les éventuelles commissions de surperformance

provisionnées sont retraitées en proportion des souscriptions,

- Mise à jour du descriptif de la politique de rémunération du personnel.

10Changements à intervenir en 2019

- Création de la part P-GBP,

- Ajout dans la liste des instruments utilisés des titres intégrant des dérivés, limité en exposition à

20% de l’actif,

- Mise à jour sur les garanties financières et sur les risques les concernant, dans le cadre des réalisations

de transactions sur instruments financiers de gré à gré et les opérations d’acquisition/cession

temporaire de titres,

- Les commissions de performance tiennent compte en 2019 d’un High Water Mark pour chaque part :

Part A-EUR, Max[avg(EONIA Capi)+3% ; 4.85%]

Part A-CHF, Max[avg(EONIA Capi)+3% ; 5.37%]

Part A-USD, Max[avg(EONIA Capi)+3% ; 3.20%]

Part I-EUR, Max[avg(EONIA Capi)+3% ; 4.10%]

Part P-EUR, Max[avg(EONIA Capi)+3% ; 3.20%]

En cas de rachat, la provision éventuelle de surperformance sur les parts concernées est définitivement

acquise à la société de gestion.

RAPPORT DE GESTION – VARENNE GLOBAL

VARENNE 2018 2017 2016 2015

GLOBAL

Part A-EUR -4.62% +7.48% +3.48% +13.47%

Part P-EUR -4.17%

Part A-CHF -5.10% +7.13% +2.96% +13.17%

Part A-USD -2.21% +8.84% 4.35%

Part I-EUR -3.94% +8.73%

Les performances présentées ne constituent pas une indication fiable des performances futures.

Au 31 décembre 2018, le portefeuille était composé de :

- 20 positions actives pour la stratégie "Enterprise Picking" représentant 71.47% des actifs du fonds en

delta-adjusted ;

- 5 positions pour la stratégie Situations Spéciales représentant 13.93% du fonds ;

- 1 position pour la stratégie « Short » représentant 4.95% des actifs du fonds en delta-adjusted ;

- 3 positions dans la stratégie de couverture macro pour 0.86% (en mark-to-market) du fonds.

L’objectif d’investissement de Varenne Capital est de fournir aux investisseurs des performances

supérieures, dans la durée, avec le minimum de prise de risque nécessaire pour les obtenir.

11Pour ce faire, nous associons des cadres d’investissement complémentaires – Long Equity, Short Equity,

Merger Arbitrage et Couvertures des risques extrêmes – au sein d’une stratégie unique, en nous appuyant

sur une recherche entièrement propriétaire.

Chaque activité d’investissement est issue d’années de recherche et développement et englobe des

méthodologies originales, des processus formalisés, une équipe dédiée d’analystes spécialisés et des

systèmes d’information sur mesure.

Nous espérons que la lecture du présent document vous convaincra que notre approche, tout au long du

cycle, se traduit par une proposition de valeur supérieure à celles des stratégies « long/short » ou « long

only » traditionnelles.

PRINCIPES GÉNÉRAUX

Nous croyons en deux principes fondamentaux : résoudre les équations de manière différente et accroître

la valeur. Tout ce que nous construisons découle de ces principes et se traduit, au niveau de la gestion des

investissements, par ce qui suit :

Résoudre les équations de manière différente

- Nous associons les stratégies d'investissement au sein d’une « structure » car cela :

o crée des synergies : Long Equity soutient la performance tout au long du cycle, Short Equity

apporte une performance idiosyncratique, Merger Arbitrage réduit la corrélation avec les

indices boursiers et contribue au financement de Couvertures des risques extrêmes ;

o résulte en un portefeuille capable de s'adapter à l'évolution de l’économie et des conditions

de marché ;

o permet à chaque équipe de se concentrer sur les opportunités les plus favorables, sans subir

la pression d’être « actif » à tout moment ;

o permet d’utiliser efficacement les bilans des véhicules d'investissement. Alors que nous

n'avons généralement pas recours à un effet de levier important au sein des stratégies Long

Equity et Short Equity combinées, nous en tirons parti pour financer les transactions des

stratégies Merger Arbitrage et Couvertures des risques extrêmes ;

o optimise les profils de risque.

- Nous séparons les risques des opportunités et les traitons de manière indépendante.

o Opportunités :

* Long Equity : l’essentiel de la performance à long terme provient de la qualité des

entreprises que nous sélectionnons dans cette poche du portefeuille et du prix auquel

nous les achetons. Nous nous efforçons toujours de maximiser notre allocation Long

Equity.

12* Short Equity : la vente d’actions à découvert est idiosyncratique et vise à générer de la

performance – couvrir des positions longues par des positions shorts nous semble un

choix coûteux entraînant une performance à long terme médiocre.

* Merger Arbitrage : tout comme une compagnie d'assurance, nous n’acceptons des risques

que contre une rémunération adéquate et préférons rester à l'écart lorsque nos

conditions ne sont pas remplies - généralement en période de faible volatilité et de forte

performance des marchés boursiers.

o Risque et couverture :

* Risque de marché : les corrections des marchés boursiers et les marchés baissiers sont

des événements naturels et devraient être considérés comme des opportunités, tant pour

les stratégies longues que shorts. Selon nous, il est préférable pour un investisseur

d'accepter le risque de marché à l'intérieur de ces limites et de ne couvrir que le risque

résiduel.

* Couverture : le risque de marché résiduel et ses causes profondes peuvent être couverts

efficacement au moyen de transactions ou d'instruments présentant un couple

rendement/risque asymétrique. Une couverture plus importante pénalise de manière

disproportionnée la performance de long terme qui revient aux investisseurs.

Accroître la valeur

- Recherche : nous privilégions une recherche 100% propriétaire. Tout recours aux analyses des

courtiers ou à la recherche sell-side est « interdit ».

- Processus : au sein de chaque cadre d’investissement, nos équipes ajoutent de la valeur en s’appuyant

sur notre recherche propriétaire et sur un processus d’investissement en cinq étapes : réduction de

l’univers, génération d’idées, analyse de première main, construction de portefeuille systématique et

exécution directe sur le marché.

o Réduction de l’univers : il s’avère économiquement pertinent de définir des sous-univers

d'investissement plus sûrs, où les chances sont en faveur de l'investisseur et où l'on peut cibler

les meilleures opportunités disponibles. Par exemple, nous limitons l’activité de la stratégie

Merger Arbitrage aux opérations annoncées et amicales afin de maximiser le taux de succès

de notre équipe.

o Génération d’idées : nous ne pensons pas que le fait de recevoir le 23e appel de la journée

d'un vendeur présentant la même idée ajoute de la valeur. Nous générons des idées

d'investissement originales en interne grâce à nos bases de données, nos systèmes de notation

et de sélection couvrant plus de 60 pays.

o Analyse : l'analyse de première main ajoute de la valeur lorsqu'elle est formalisée dans le cadre

d'une méthodologie d'investissement robuste. Cette dernière garantit la récurrence des

résultats. Afin d’améliorer la mise en œuvre de chacune des activités, nous avons élaboré des

principes d’investissement spécifiques et des outils d'analyse propriétaires.

o Construction de portefeuille : la construction de portefeuille systématique et fondée sur des

règles ajoute de la valeur car elle contraint les équipes à formaliser les paramètres de décision

et à se concentrer sur les meilleures opportunités disponibles. Cela permet aussi d'éviter que

les émotions entrent dans l'équation.

13o Exécution : l'exécution directe sur le marché réduit les coûts et permet une exécution

optimale. Aucuns frais de recherche ou autre commission ne sont supportés par les véhicules

d'investissement.

- Systèmes d’information : les systèmes d'information sur mesure sont essentiels à chaque étape du

processus, car ils nous permettent de gérer des volumes d'informations conséquents et d'orienter les

priorités de chaque équipe. Comme par le passé, nous continuons d’investir massivement dans ce

domaine.

Rien de ce qui précède ne signifierait grand-chose, cependant, sans une équipe talentueuse. Chez

Varenne, nous avons la chance de pouvoir compter sur des collaborateurs hautement compétents,

énergiques et impliqués. Nous avons très tôt fait le choix de spécialiser nos équipes par cadre

d'investissement. La gestion des stratégies Long Equity et Short Equity par deux équipes différentes

constitue sans doute le meilleur exemple de cette approche.

COMPÉTENCES

Nous menons diverses activités d'investissement au sein des stratégies Long Equity, Short Equity, Merger

Arbitrage et Couverture des risques extrêmes. En interne, nous les qualifions de « compétences » :

Les équipes Long Equity et Short Equity peuvent exprimer leurs opinions à travers la sélection de titres ou

la construction de paniers spécifiques reposant sur des facteurs fondamentaux et comportementaux, en

vue d'optimiser le couple rendement/risque du portefeuille.

Chaque sous-portefeuille est indépendant, les expositions étant déterminées à l'aide d'un modèle de

construction de portefeuille fondé sur des règles, qui compare les principaux indicateurs

d’investissement. L'objectif du modèle est de maximiser la performance à long terme, de réduire la

corrélation avec les indices boursiers et d'adapter la composition du portefeuille à l'évolution du marché

et des conditions macroéconomiques.

À l’opposé des fonds « pure player » à stratégie unique, notre approche permet aux équipes

d'investissement de cibler exclusivement les opportunités les plus favorables. Elle les libère en outre de

l'obligation de déployer des capitaux lorsqu'elles ne trouvent pas d'idées satisfaisant à leurs critères de

rendement/risque – de fait, nous préférons mettre certaines activités en pause lorsque cela nous semble

la décision la plus raisonnable.

14Dans le commentaire ci-après, nous aborderons la philosophie de chacune des activités et passerons en

revue leur contribution pour l'année.

CONTRIBUTION PAR CADRE D’INVESTISSEMENT

Concernant une année qui s’est avérée particulièrement difficile, nous sommes satisfaits de la

contribution d’ensemble des différentes activités :

La stratégie Long Equity a bien résisté tout au long de l'année, tandis que Short Equity a légèrement reculé,

malgré une contribution significative au quatrième trimestre. Les stratégies Merger Arbitrage et

Couverture des risques extrêmes ont généré une performance positive régulière. La contribution de

Couverture des risques extrêmes s’est avérée d'autant plus satisfaisante qu'elle a effacé la totalité de son

coût de portage avant de devenir positive.

Concernant le fonds Value Active Fund, il est intéressant de noter que les sous-stratégies se sont adaptées,

au fil des mois et trimestres, à l’évolution des conditions de marché :

Enfin, la contribution des stratégies de décorrélation au quatrième trimestre montre l’importance de leur

rôle au cours de la période :

15LONG EQUITY

Philosophie

L'équipe Long Equity applique des techniques de private equity pour constituer un portefeuille concentré

d'entreprises de grande qualité dont les actions, au moment de l'achat, se négocient avec une décote

importante par rapport à notre estimation de leur valeur économique.

Après une réduction granulaire de l'univers fondée sur la classification GICS des sous-industries et visant

à exclure les entreprises hautement cycliques ou financières, l'équipe d'origination effectue chaque

semaine des analyses fondamentales et comportementales à partir de bases de données propriétaires et

de systèmes de notation concernant plus de 60 marchés.

L'objectif est d’explorer les zones géographiques développées et « émergées » afin d’identifier des

entreprises disposant d'un avantage concurrentiel durable, d'excellentes équipes dirigeantes, d'une

dynamique autonome de création de valeur, d'une forte génération de trésorerie et, dans la mesure du

possible, de positions financières nettes positives.

L'équipe d'analyse prend les devants dès la phase d’origination et applique un filtrage visant à écarter

rapidement la plupart des idées pour se concentrer sur les plus prometteuses. Ce n'est que lorsqu'une

piste semble intéressante qu'un véritable processus de due diligence est enclenché. L'équipe combine

une analyse conceptuelle de haut niveau et une étude de terrain. Cette analyse des risques, du modèle

d’affaires, des finances et du secteur comprend plusieurs interactions avec les entreprises. Si le recours à

la recherche sell-side est exclu, le travail de l'équipe est généralement renforcé par des échanges avec au

moins deux experts du secteur qui fournissent des conseils précieux.

Après la finalisation de toutes les étapes de due diligence, l'équipe détermine une Estimation de la valeur

intrinsèque (« EVI ») et attribue une Note de qualité économique (« NQE ») à l'entreprise en fonction de

notre échelle propriétaire, illustrée ci-dessous.

16Le modèle de construction du portefeuille s'appuie sur ces deux ensembles de mesures pour déterminer

la composition optimale du portefeuille, à partir de toutes les combinaisons possibles des éléments

appartenant à la « watch-list ». L’essentiel du portefeuille concentré Long Equity appartient à ce que nous

appelons le portefeuille industriel. Il s’agit de participations dans des entreprises hautement génératrices

de trésorerie et dont la qualité économique est bonne, voire excellente. Il convient de mentionner

certaines exceptions : les situations de redressement ou les investissements « somme des parties », qui

ont généralement une pondération moindre et une durée de vie plus courte.

Traditionnellement, nous profitons de cette lettre annuelle pour passer en revue les positions qui ont

contribué de manière significative à la performance de l’année écoulée.

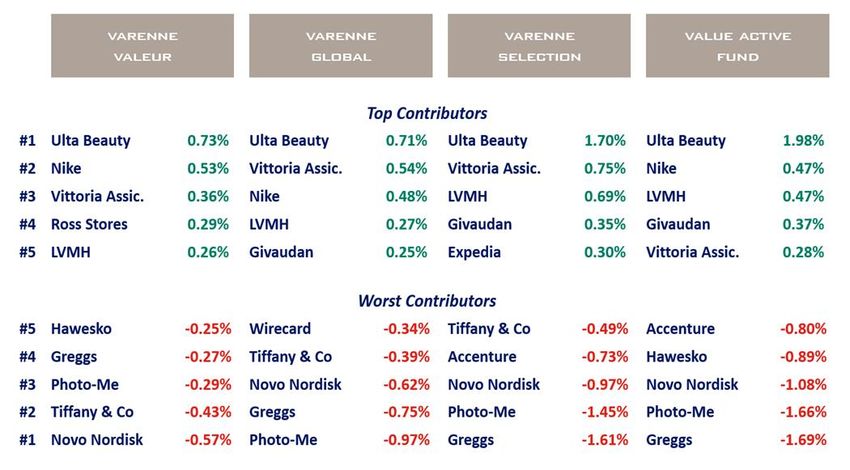

Principales contributions en 2018

Dans l'ensemble, nous sommes satisfaits de l'équilibre entre les contributions positives et négatives du

portefeuille concentré Long Equity.

Les principales contributions négatives du portefeuille Long Equity ont été les suivantes : Greggs

(GB00B63QSB39), Photo-Me (GB0008481250), Novo Nordisk (DK0060534915) et Accenture

(IE00B4BNMY34). La seule perte réalisée en fin d’année a concerné Photo-Me. Les principales

contributions positives sont venues de Ulta Beauty (US90384S3031), LVMH (FR0000121014), Nike

(US6541061031), Givaudan (CH0010645932), Vittoria (IT0000062882) et Ross Stores (US7782961038).

17Nous examinerons ci-après certains de ces dossiers d’investissement, en commençant comme à

l’accoutumée par les contributions négatives.

GREGGS (ISIN : GB00B63QSB39 – Royaume-Uni)

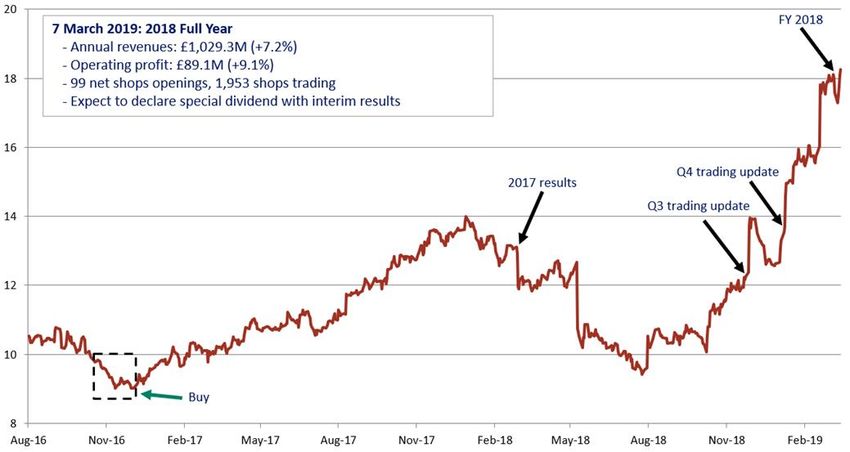

Il est quelque peu ironique de parler de contribution négative pour Greggs dont le cours de l'action atteint,

au moment d'écrire ces lignes, des sommets historiques.

Néanmoins, après une progression annuelle de 44,23 % en 2017, le titre Greggs a connu une année 2018

difficile avant de se rétablir complètement au T1 2019.

Source : Bloomberg – Données au 15 mars 2019

Dans notre lettre annuelle 2017, nous indiquions avoir profité de la chute combinée des indices boursiers

britanniques et de la livre sterling, dans le sillage du référendum sur le Brexit, pour prendre une

participation dans Greggs, la plus grande chaîne d'aliments à emporter ou à manger sur le pouce au

Royaume-Uni.

Depuis l'ouverture de sa première boulangerie en 1951, Greggs n'a cessé de croître. À la fin 2018,

l’entreprise employait plus de 23.000 collaborateurs dans environ 1 953 points de vente. La particularité

de l’entreprise tient à sa double activité de détaillant et de producteur intégré. Grâce à un réseau d'usines

hautement automatisées, réparties sur l'ensemble du Royaume-Uni, Greggs parvient à produire et à

vendre des aliments à un coût unitaire inférieur à celui de ses concurrents.

En outre, la gestion par Greggs de la logistique et de la chaîne d'approvisionnement permet une efficacité

maximale et une réponse en temps réel aux demandes des magasins et des clients, sans compromis sur

la qualité. La capacité à produire de grandes quantités de produits frais, distribués ensuite dans ses

multiples points de vente, permet à Greggs de mieux maîtriser ses coûts.

L'entreprise est dirigée par son CEO, Roger Whiteside, assisté d’une équipe de cadres très expérimentés.

Roger Whiteside bénéficie d’une expérience de plusieurs décennies dans le secteur de la distribution

alimentaire. Il a notamment été directeur de la division alimentaire de Marks and Spencer et CEO de

Thresher Group et de Punch Taverns, dont il a mené le redressement de manière exemplaire. Il est

également le fondateur du supermarché en ligne Ocado.

Depuis qu'il a pris les rênes de l’entreprise en 2013, Roger Whiteside en a accéléré la transformation.

Autrefois associée au modèle de la boulangerie traditionnelle, dont la plupart des produits étaient

consommés à domicile, Greggs est devenue une chaîne spécialisée « de repas sur le pouce », à emporter

ou disponibles pour consommation en magasin.

18Toutes les activités de l’entreprise, de la fabrication à la logistique en passant par les systèmes

d'information, le développement de produits et le parc de magasins, ont été repositionnées en

conséquence. Ainsi, l'équipe de direction a renouvelé la gamme de produits traditionnels de Greggs pour

y inclure des boissons chaudes, des petits déjeuners, des repas chauds et d'autres options haut de gamme

comme les burritos, ou encore les cafés d’exception. En outre, les horaires d'ouverture ont été étendus

pour correspondre à la nouvelle offre.

Une gamme d'aliments sains a été ajoutée dans le but d'accroître la part de l'entreprise sur le marché des

aliments sur le pouce, tout en s’assurant que Greggs conserve un attrait universel.

La fin de l’année 2018 a été marquée par l'annonce et le lancement des premiers rouleaux à la saucisse

vegan disponibles sur le marché. Réussite technique et marketing indéniable, le rouleau à la saucisse

vegan a connu un succès instantané et permis une progression des ventes de Greggs, à périmètre

comparable, atteignant +9,6% au cours des sept semaines précédant le 16 février 2019. Cet exemple

témoigne du chemin parcouru, depuis la simple boulangerie jusqu’au service moderne et sophistiqué de

restauration sur le pouce.

Sous la direction de Roger Whiteside, Greggs a poursuivi son développement en effectuant d'importants

investissements dans ses systèmes et ses procédés industriels, tout en rénovant ses magasins. Nous avons

été incités à prendre une participation dans l’entreprise après l’annonce, en mars 2016, d’un important

plan d'investissement de 100 millions de livres sterling, qui devrait prendre pleinement effet dans les

années à venir.

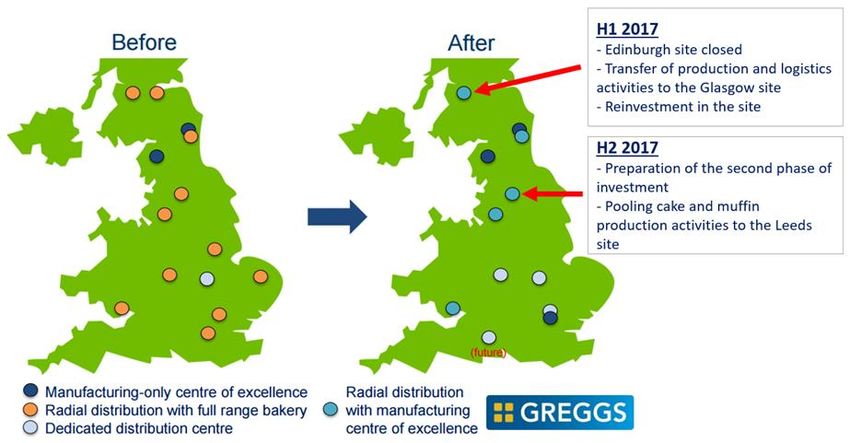

Source : Greggs (Présentation des résultats préliminaires 2016 et des résultats du premier semestre

2017) & Varenne Capital Partners

Ce plan vise à rationaliser et à étendre les processus de fabrication et la chaîne d'approvisionnement de

Greggs, éliminant ainsi à l'avance tout obstacle potentiel à l'expansion future de l'entreprise. Les 13 sites

de production de Greggs céderont la place à 8 sites de fabrication entièrement automatisés et faciliteront

une expansion accélérée sur plusieurs années, menant à plus de 2 500 points de vente.

Le cours du titre Greggs a connu une année 2018 difficile. L’entreprise a publié un avertissement sur son

chiffre d’affaires du premier semestre, à un moment où les investisseurs s’inquiétaient d'une baisse de la

fréquentation dans le commerce de détail. En réalité, cet avertissement était simplement dû à de

mauvaises conditions météorologiques, le Royaume-Uni ayant été bloqué par des chutes de neige

exceptionnelles en mars et en avril.

Alors que le marché était déstabilisé, notre équipe s’est immédiatement envolée pour Newcastle. Elle a

passé du temps avec les équipes de direction et d'exploitation, visitant des usines et des douzaines de

magasins. Cette démarche a permis de confirmer que les conditions météorologiques étaient le seul

facteur à blâmer pour le ralentissement relatif de la croissance des ventes.

19Vous pouvez aussi lire