Deuxième trimestre de 2019 - A

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Représentation de l’immeuble West Block

au coin de Lake Shore et de Bathurst,

à Toronto (Ontario)

First

Deuxième

Quarter

trimestre de

Report

2019 A

LÉGENDE DES PIEDS DE PAGE

1) Se reporter à la rubrique 15, « Mesures financières non conformes aux PCGR », du présent rapport de gestion.

2) Doit être lu à la lumière des « Énoncés prospectifs » qui se trouvent dans les « Notes aux lecteurs » à la page 1 du présent rapport

de gestion.

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019

Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

Notes aux lecteurs

Le présent rapport de gestion (le « rapport de la rubrique 8, « Résultats d’exploitation – électronique pouvant donner lieu à une baisse

gestion ») de la Fiducie de placement informations sectorielles », et la rubrique 14, de la demande d’espace physique par les

immobilier Propriétés de Choix (« Propriétés « Perspectives ». Les énoncés prospectifs se locataires du secteur de détail;

de Choix » ou la « fiducie ») doit être lu reconnaissent généralement à l’emploi de mots l’évolution de la conjoncture économique,

conjointement avec les états financiers ou d’expressions comme « s’attendre à », y compris les fluctuations des taux d’intérêt ainsi

consolidés résumés intermédiaires non « anticiper », « croire », « pouvoir », « estimer », que du taux d’inflation;

audités de la fiducie pour le trimestre et le « objectif », « avoir l’intention de », « prévoir », l’évolution de l’avantage concurrentiel de

semestre clos le 30 juin 2019 et les notes y « chercher à », « faire en sorte », « devoir » et Propriétés de Choix sur le marché immobilier ou

afférentes (les « états financiers du deuxième autres expressions semblables ainsi que de la non-disponibilité d’actifs immobiliers

trimestre de 2019 ») ainsi qu’avec les états verbes conjugués au présent, au conditionnel ou commerciaux attrayants.

financiers audités et le rapport de gestion de au futur, lorsqu’ils se rapportent à Propriétés de

la fiducie pour l’exercice clos le 31 décembre Choix et à sa direction. Cette liste des facteurs qui pourraient influer sur les

2018. De plus, le présent rapport de gestion énoncés prospectifs de Propriétés de Choix n’est

doit être lu en parallèle avec les énoncés Les énoncés prospectifs reflètent les pas exhaustive. D’autres risques et incertitudes que

prospectifs de la fiducie présentés ci-après. estimations, opinions et hypothèses actuelles de Propriétés de Choix ignore actuellement pourraient

Les états financiers du deuxième trimestre de Propriétés de Choix, lesquelles se fondent sur la faire en sorte que les résultats ou les événements

2019 de Propriétés de Choix ont été dressés perception qu’a la direction des tendances réels diffèrent considérablement de ceux qui sont

conformément aux Normes internationales historiques, de la situation actuelle, des précisés dans les énoncés prospectifs.

d’information financière (les International perspectives et des événements futurs prévus,

Financial Reporting Standards ou « IFRS » ainsi que sur d’autres facteurs qui, de l’avis de la Les résultats financiers de Propriétés de Choix

ou, encore, les « PCGR »). direction, sont appropriés dans les ont subi l’incidence des ajustements de la juste

circonstances. valeur des parts échangeables, de la rémunération

En plus d’utiliser des mesures de la fondée sur des parts et des immeubles de

performance déterminées selon les IFRS, la Les attentes de Propriétés de Choix en placement. Les parts échangeables et le passif lié à

direction de Propriétés de Choix évalue matière de performance sur le plan de la rémunération fondée sur des parts sont

également la performance au moyen de l’exploitation et de la performance financière comptabilisés à la juste valeur selon le prix des parts

certaines mesures additionnelles non sont fondées sur certaines hypothèses, dont des de la fiducie sur le marché, ce qui a une incidence

conformes aux PCGR, et elle fournit ces hypothèses ayant trait au potentiel, aux défavorable sur les résultats financiers lorsque le

mesures dans le présent rapport de gestion perspectives et aux occasions de croissance cours des parts de la fiducie augmente et une

afin que les investisseurs puissent en faire de future de la fiducie, aux tendances du secteur, au incidence favorable lorsque le prix des parts de la

même. Ces mesures n’ont pas de définitions niveau d’endettement futur, aux lois fiscales, à la fiducie diminue. Les immeubles de placement sont

normalisées prescrites aux termes des IFRS conjoncture économique et à la concurrence. Les comptabilisés à la juste valeur en fonction des

et, par conséquent, il est peu probable estimations, opinions et hypothèses de la évaluations effectuées par l’équipe d’évaluation

qu’elles soient comparables à des mesures direction sont, de par leur nature, assujetties à interne de la fiducie. Ces ajustements de la juste

semblables présentées par d’autres fiducies des incertitudes et à des éventualités valeur ont une incidence sur certaines données de la

de placement immobilier ou d’autres importantes d’ordre commercial, économique, fiducie comptabilisées selon les PCGR, y compris le

entreprises immobilières. Il y a lieu de se concurrentiel ou autre en ce qui a trait aux bénéfice net.

reporter à la rubrique 15, « Mesures événements futurs, et sont donc susceptibles

financières non conformes aux PCGR », pour d’être révisées. Propriétés de Choix ne peut Ces autres risques et incertitudes sont présentés

obtenir les définitions et les rapprochements garantir que ces estimations, opinions et dans les documents que Propriétés de Choix

aux mesures financières non conformes hypothèses se révéleront exactes. dépose, à l’occasion, auprès des autorités

aux PCGR. canadiennes en valeurs mobilières, y compris, sans

Bon nombre de risques et d’incertitudes toutefois s’y limiter, la notice annuelle de la fiducie

Le 4 mai 2018, Propriétés de Choix a réalisé pourraient faire en sorte que les résultats réels de pour l’exercice clos le 31 décembre 2018. Les

l’acquisition de Canadian Real Estate la fiducie diffèrent sensiblement de ceux lecteurs sont donc invités à ne pas se fier indûment

Investment Trust (« CREIT »), telle qu’elle est exprimés explicitement ou implicitement ou de à ces énoncés prospectifs, qui traduisent les attentes

décrite à la rubrique 1.2 du présent rapport de ceux projetés dans les énoncés prospectifs, de Propriétés de Choix uniquement à la date du

gestion (la « transaction d’acquisition »), pour notamment les risques qui sont décrits à la présent rapport du deuxième trimestre. Sauf dans la

une contrepartie totalisant 3,7 milliards de rubrique « Risques d’entreprise et gestion des mesure où la loi l’exige, Propriétés de Choix ne

dollars. Les répercussions de la transaction risques » du présent rapport de gestion et de la s’engage pas à mettre à jour ou à réviser les

d’acquisition sur les résultats d’exploitation et notice annuelle de la fiducie pour l’exercice clos présents énoncés prospectifs, que ce soit à la

les indicateurs de performance clés de la le 31 décembre 2018, laquelle est intégrée aux lumière de nouvelles informations, d’événements

fiducie sont analysées tout au long du présent présentes par renvoi. Les points clés de ces futurs ou autrement.

rapport de gestion. risques et incertitudes peuvent comprendre :

l’incapacité de gérer sa croissance de Propriétés de Choix est une fiducie de fonds

Le présent rapport du deuxième trimestre, manière efficace conformément à ses commun de placement à capital variable non

y compris le présent rapport de gestion, stratégies à court et à long terme; constituée en société qui a été créée sous le régime

renferme des énoncés prospectifs portant sur l’incapacité pour Propriétés de Choix de des lois de la province d’Ontario en vertu d’une

les objectifs, les perspectives, les plans, les réaliser les avantages stratégiques attendus déclaration de fiducie, modifiée et mise à jour en date

buts, les aspirations, les stratégies, la situation de la transaction d’acquisition; du 2 mai 2018 et pouvant être modifiée de temps à

financière, les résultats d’exploitation, les flux l’incapacité de tirer profit des autre (la « déclaration de fiducie »). Les parts de

de trésorerie, la performance, les perspectives investissements dans les nouveaux fiducie de Propriétés de Choix sont inscrites à la cote

et les occasions d’affaires de Propriétés de systèmes de technologies de l’information de la Bourse de Toronto (la « TSX ») et sont

Choix ainsi que sur des questions d’ordre (« TI ») de Propriétés de Choix et négociées sous le symbole « CHP.UN ».

juridique et réglementaire. Des énoncés l’incapacité de son infrastructure des TI à

portant plus particulièrement sur les résultats prendre en charge ses exigences d’affaires L’information qui est présentée dans ce rapport

et événements futurs prévus se trouvent dans ou l’occurrence de toute faille de sécurité de gestion est datée du 17 juillet 2019, à moins

diverses rubriques du présent rapport de interne ou externe, autre faille de d’indication contraire.

gestion, y compris, sans toutefois s’y limiter : cybersécurité ou atteinte à la sécurité des

la rubrique 4, « Immeubles de placement », Tous les montants du présent rapport de gestion

données;

la rubrique 6, « Résultats d’exploitation », sont en milliers de dollars canadiens, à moins

la modification des préférences des

la rubrique 7, « Activités de location », d’indication contraire.

consommateurs pour le commerce

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019 1

Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

Nos activités

Générer de la valeur à long terme grâce à la possession, à la gestion et

à l’aménagement d’un portefeuille diversifié d’immeubles de grande qualité

Propriétés de Choix, fiducie de placement

immobilier diversifiée prééminente au

COMMERCE

Canada, est propriétaire, gestionnaire et

RÉSIDENTIEL DE DÉTAIL

promoteur d’un portefeuille de grande

qualité composé de 756 biens immobiliers

offrant au total 68,0 millions de pieds

carrés de superficie locative brute. Ce

portefeuille regroupe des immeubles de

commerce de détail loués en majeure

partie à des détaillants de biens de

première nécessité, ainsi que des actifs

industriels, de bureau et résidentiels situés

dans des marchés attrayants, et propose

1

un programme d’aménagement ambitieux.

L’alliance stratégique de Propriétés

de Choix avec son locataire principal,

Les Compagnies Loblaw Limitée, plus

important détaillant au pays, est un

avantage concurrentiel incontestable

conférant à la fiducie diverses occasions

de croissance à long terme.

COMPOSITION DU PORTEFEUILLE

Propriétés de Choix est propriétaire,

gestionnaire et promoteur d’un portefeuille

de haute qualité d’immeubles de

commerce de détail, d’immeubles

industriels, d’immeubles de bureaux et

d’immeubles résidentiels répartis dans

l’ensemble du Canada.

Le portefeuille de Propriétés de Choix

consiste en 602 immeubles de commerce 2

de détail, 115 immeubles industriels,

15 complexes de bureaux, 4 immeubles

résidentiels multifamiliaux et 20 biens 4

3

non aménagés. Les immeubles de

commerce de détail sont constitués de :

i) 308 immeubles ayant un magasin

autonome exploité sous une bannière

Loblaw; ii) 231 immeubles ayant un

magasin pilier exploité sous une bannière

Loblaw et comprenant aussi au moins

un autre locataire indépendant et

iii) 63 immeubles comprenant uniquement

des locataires indépendants. Le potentiel

de croissance de Propriétés de Choix pour

l’ensemble de ce portefeuille repose sur de

nouveaux sites d’aménagement, des

possibilités de densification et de

réaménagement et des projets résidentiels.

BUREAU INDUSTRIEL

L’information présentée à la rubrique 1.1

énonce les grandes lignes de la Les photos ci-dessus correspondent aux immeubles suivants :

diversification du portefeuille de Propriétés 1) 7020-4th Street NW, Calgary (Alberta) 2) VIA123 Apartments, Toronto (Ontario)

de Choix au 30 juin 2019. 3) 525 University Avenue, Toronto (Ontario) 4) Great Plains Business Park, Calgary (Alberta)

2 FPI Propriétés de Choix Rapport du deuxième trimestre de 2019

Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

Faits saillants du deuxième trimestre de 2019

Représentation des immeubles

Grenville et Grosvenor, Toronto (Ontario)

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019 3

Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

Indicateurs de performance clés et

principales informations financières

L’analyse des indicateurs se concentre sur les tendances et les

événements significatifs qui ont influé sur la situation financière et les

résultats d’exploitation.

T2 2019 T2 2018 T1 2019 Cumul 2019 Cumul 2018

Au 30 juin 2019 et pour le trimestre et le semestre clos à cette date (en milliers de dollars, sauf indication contraire) (non audité)

BÉNÉFICE NET (PERTE NETTE)

L’augmentation pour le trimestre s’explique

avant tout par les ajustements favorables de la

juste valeur des parts échangeables en raison

du recul du prix des parts, jumelé à l’apport pour

un trimestre complet de la transaction

d’acquisition.

Depuis l’ouverture de l’exercice, la diminution

résulte essentiellement de l’incidence

défavorable cumulative des ajustements de la

juste valeur des parts échangeables

comptabilisés en raison de la hausse du prix des

parts au cours de l’exercice, ce qui a été

contrebalancé en partie par six mois d’apport de

la transaction d’acquisition, contre deux mois

d’apport à l’exercice précédent, et par

l’augmentation du REN attribuable aux projets

d’aménagement achevés.

PRODUITS LOCATIFS (IFRS)

L’augmentation pour le trimestre et depuis

l’ouverture de l’exercice découle principalement

de l’apport des biens acquis dans le cadre de la

transaction d’acquisition.

FPAE1) PAR PART

L’augmentation des FPAE d’un trimestre à

l’autre et d’une année à l’autre s’explique

essentiellement par l’apport de la transaction

d’acquisition.

La diminution des FPAE par part d’un trimestre à

l’autre et depuis l’ouverture de l’exercice

s’explique par un nombre moyen pondéré de

parts en circulation plus élevé et par la hausse

des charges d’intérêts nettes liée à la transaction

d’acquisition, ce qui a été compensé en partie

par la croissance du REN, l’apport de la

transaction d’acquisition et le recul des charges

non récurrentes par rapport à la période

comparative.

Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

4 FPI Propriétés de Choix Rapport du deuxième trimestre de 2019

T2 2019 T2 2018 T1 2019 Cumul 2019 Cumul 2018

Au 30 juin 2019 et pour le trimestre et le semestre clos à cette date (en milliers de dollars, sauf indication contraire)

(non audité)

MONTANT AJUSTÉ DES FPAE1)

PAR PART

L’augmentation, le 9 mai 2019, du montant

ajusté des FPAE d’un trimestre à l’autre et d’un

exercice à l’autre s’explique essentiellement par

l’apport de la transaction d’acquisition.

Pour le trimestre et le semestre clos le 30 juin

2019, le montant ajusté des FPAE par part après

dilution s’est établi à 0,221 $ et à 0,452 $, ce qui

représente un ratio de distribution de 84,0 % et

de 82,0 %, respectivement.

REN DES ACTIFS COMPARABLES,

SELON LA MÉTHODE DE LA COMPTABILITÉ

DE TRÉSORERIE1)

L’augmentation de 2,0 % et de 2,2 %

respectivement pour le trimestre et le semestre

clos le 30 juin 2019 s’explique principalement par

l’apport des majorations de loyer contractuelles

au sein du portefeuille d’immeubles de

commerce de détail.

TAUX D’OCCUPATION À LA CLÔTURE

DE LA PÉRIODE

La hausse du taux d’occupation global à la

clôture de la période est attribuable à

l’accroissement des activités de location dans les

portefeuilles d’immeubles industriels et

d’immeubles de bureaux.

RATIO DE LA DETTE SUR LE BAIIAJV1)

SELON UNE BASE NORMALISÉE

Le ratio de la dette sur le BAIIAJV, calculé selon

une base normalisée sur 12 mois, tient compte

des résultats présentés selon des mesures non

conformes aux PCGR et des résultats pro forma

attribuables à la transaction d’acquisition.

L’amélioration du ratio de la dette sur le BAIIAJV

selon une base normalisée par rapport à

l’exercice précédent est le résultat avant tout du

capital mobilisé lors du placement de mai 2019.

DÉPENSES D’AMÉNAGEMENT

(SELON UNE BASE PROPORTIONNELLE)1)

La hausse des dépenses par rapport à l’exercice

précédent est le résultat de l’augmentation du

nombre de projets d’aménagement en cours d’un

exercice à l’autre.

TRANSFERTS DEPUIS LES BIENS

EN VOIE D’AMÉNAGEMENT VERS

LES IMMEUBLES À REVENU

(SELON UNE BASE PROPORTIONNELLE)1)

De l’ouverture de l’exercice au 30 juin 2019,

21 biens ont été transférés depuis les biens en

voie d’aménagement vers les immeubles à

revenu, ce qui comprend les 8 biens transférés

au cours du trimestre à l’étude.

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019 5

Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

Performance financière du deuxième

trimestre

Au cours du trimestre clos le 30 juin 2019

PERFORMANCE SUR LE PLAN DE L’EXPLOITATION ACTIVITÉS D’INVESTISSEMENT ET DE FINANCEMENT

Le bénéfice net s’est chiffré à 238,3 millions de dollars Réalisation, le 9 mai 2019, d’un placement de titres de

pour le trimestre et ce montant incluait un ajustement capitaux propres de 395 millions de dollars visant

de 148,2 millions de dollars de la juste valeur des parts 30 042 250 parts à un prix de 13,15 $ la part. Le produit

échangeables, attribuable à la baisse du prix des parts net s’est élevé à 381 millions de dollars et a été utilisé

de Propriétés de Choix au cours du trimestre. Le pour rembourser une partie de l’encours de la facilité de

bénéfice net pour le trimestre comprenait également crédit.

un montant de 2,3 millions de dollars au titre des coûts

liés à la transaction d’acquisition. Réalisation, le 11 juin 2019, d’un placement de

750 millions de dollars visant des débentures à 3,53 %

Les FPAE, qui se sont chiffrés à 0,248 $ par part après d’une durée de 10 ans. Le produit a été utilisé pour

dilution pour le deuxième trimestre de 2019, tiennent rembourser 300 millions de dollars de débentures

compte de la croissance des FPAE attribuable aux échéant en 2019 (série 7 et série C-C) et 400 millions de

projets d’aménagement achevés, contrebalancée dollars d’emprunts à terme (175 millions de dollars au

principalement par l’incidence du désendettement lié titre de l’emprunt à terme échéant le 4 mai 2022 et

au placement de titres de capitaux propres de 225 millions de dollars au titre de l’emprunt à terme

mai 2019 et par un amortissement additionnel de échéant le 4 mai 2023). Le reliquat a été porté en

0,8 million de dollars des frais de placement de titres réduction de divers emprunts hypothécaires arrivant à

d’emprunt associés au remboursement des échéance et autres besoins en fonds de roulement.

débentures échéant en 2019.

Acquisition de la participation de notre partenaire dans

Le montant ajusté des FPAE par part après dilution deux immeubles d’un bien industriel situé à Calgary

s’est établi à 0,221 $ pour le deuxième trimestre de (Alberta), au montant de 20,1 millions de dollars; vente

2019, ce qui traduit un ratio de distribution de 84,0 %. d’une participation de 50 % dans un lot de terrains

destinés à l’aménagement situé sur Bovaird Drive, à

Le REN des actifs comparables, selon la méthode de Brampton (Ontario), au montant de 15,2 millions de

la comptabilité de trésorerie, s’est accru de 2,0 % par dollars.

rapport au trimestre correspondant de 2018, du fait

surtout de l’augmentation des loyers du portefeuille Poursuite des investissements dans le programme

d’immeubles de commerce de détail. d’aménagement grâce à des dépenses totales de

44,0 millions de dollars au titre de projets de densification

Le taux d’occupation à la clôture de la période est de réaménagement, de nouveaux aménagements et

demeuré élevé à 97,7 %, les taux d’occupation des d’aménagement d’immeubles résidentiels.

immeubles de commerce de détail, des immeubles

industriels et des immeubles de bureaux s’établissant Transfert de biens en voie d’aménagement de

respectivement à 97,8 %, à 98,2 % et à 92,7 %. Dans 32,8 millions de dollars vers les immeubles à revenu au

l’ensemble, 237 000 pieds carrés ont été bien intégrés, cours du trimestre à l’étude, ce qui a permis d’augmenter

principalement au sein du portefeuille d’immeubles de 84 000 pieds carrés la SLB selon une base

industriels. proportionnelle.

La perte nette liée à la juste valeur d’immeubles de Ratio de la dette sur la valeur comptable brute de

placement de 2,6 millions de dollars selon une base 45,0 %1) à la clôture de la période, et ratios de la dette

proportionnelle traduit la hausse de la valeur des actifs sur le BAIIAJV ainsi que de couverture des intérêts de

de bureaux de la région du Grand Vancouver et de 7,7 fois et de 3,4 fois, respectivement.

certains actifs industriels dans le Canada atlantique,

contrée par la baisse de l’évaluation de certains actifs Excellente situation de trésorerie qui comprend un

de commerce de détail, principalement des montant de 1,4 milliard de dollars en crédit disponible et

mégacentres, qui ont des locataires exerçant leurs un bloc de biens non grevés de 12,0 milliards de dollars.

activités dans les secteurs de la mode et de la

consommation discrétionnaire.

AUTRE INFORMATION

Au cours du trimestre à l’étude, Propriétés de Choix a publié son rapport sur les faits saillants en matière de développement

durable et de responsabilité pour 2018 (en anglais) sur son site web, www.choicereit.ca.

6 FPI Propriétés de Choix Rapport du deuxième trimestre de 2019

Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

Diversification

PORTEFEUILLE

Commerce de détail Industriel Bureau Résidentiel

615 117 15 9

immeublesi) immeublesi) immeubles immeublesi)

97,8 % 47,5 M 98,2 % 17,2 M 92,7 % 3,1 M 0,2 M

taux SLB taux SLB taux SLB SLB

d’occupation d’occupation d’occupation

i) Comprend les biens en voie d’aménagement.

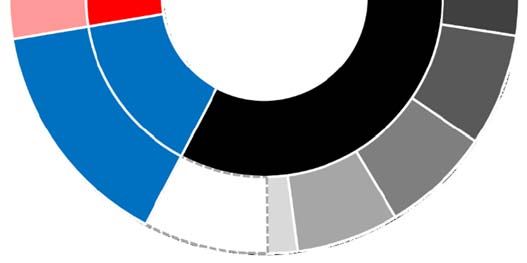

LOYERS DE BASE PAR MARCHÉS URBAINS

Analyse

Environ 72,1 % des loyers de base du portefeuille pour le trimestre clos le 30 juin 2019 proviennent d’immeubles situés

dans des marchés urbains de grande et moyenne tailles.

Environ 57,6 % des loyers de base du portefeuille proviennent des marchés urbains de grande taille, plus

particulièrement Toronto, Calgary, Vancouver, Montréal, Edmonton et Ottawa.

Loyers de base par marchés urbainsi),ii)

Autres que Loblaw

Marchés urbains

de petite taille :

7,0 %

RMR de Toronto :

17,5 %

Loblaw

Marchés urbains

de petite taille :

20,9 %

Marchés

urbains

de petite

taille : RMR de Calgary :

27,9 % Marchés

urbains

9,8 %

de grande

taille : i) Loyers de base pour le trimestre clos

57,6 % le 30 juin 2019, compte tenu des loyers

comptabilisés sur une base linéaire.

Marchés ii) Selon les définitions données par

urbains Statistique Canada de « région

de taille métropolitaine de recensement »

moyenne : RMR de (« RMR ») publiées en 2016 :

14,5 % — Marchés urbains de

Vancouver : grande taille : RMR de

7,1 % plus de 500 000 habitants

— Marchés urbains de

taille moyenne : RMR de

100 000 à 499 999 habitants

RMR de Montréal : — Marchés urbains de

petite taille : autres régions de

6,9 % moins de 100 000 habitants

Autres RMR RMR d’Edmonton :

de grande taille : RMR d’Ottawa : 6,5 %

7,9 % 1,9 %

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019 7

Rapport de gestion

Table des matières

1 Analyse de l’exploitation 9

1.1 Composition du portefeuille 9

1.2 Acquisition de Canadian Real Estate Investment Trust 10

2 Indicateurs de performance clés et principales informations financières 11

3 Bilan 12

4 Immeubles de placement 13

4.1 Méthode d’évaluation 14

4.2 Transactions visant des immeubles de placement 15

4.3 Activités d’aménagement 15

4.4 Projets de densification 17

4.5 Projets de réaménagements 17

4.6 Nouveaux aménagements 17

4.7 Projets d’aménagement d’immeubles à usage mixte de grande envergure 18

4.8 Projets résidentiels 19

4.9 Aménagements achevés 20

4.10 Dépenses d’investissement au titre de l’aménagement 21

5 Situation de trésorerie et sources de financement 21

5.1 Principaux éléments des flux de trésorerie 21

5.2 Sources de liquidité et structure du capital 22

5.3 Composantes du total de la dette 23

5.4 Situation financière 26

5.5 Notations de crédit 27

5.6 Capitaux propres sous forme de parts 27

5.7 Arrangements hors bilan 29

5.8 Instruments financiers 29

6 Résultats d’exploitation 30

7 Activités de location 35

8 Résultats d’exploitation – informations sectorielles 38

8.1 Bénéfice net et rapprochement du REN par secteur 38

8.2 Sommaire du résultat d’exploitation net 40

8.3 Autres indicateurs de performance clés 42

9 Résultats d’exploitation trimestriels 44

9.1 Résultats par trimestre 44

10 Contrôle interne à l’égard de l’information financière 45

11 Risques d’entreprise et gestion des risques 45

12 Transactions avec des parties liées 45

13 Normes comptables 47

14 Perspectives 48

15 Mesures financières non conformes aux PCGR 49

15.1 Rapprochement des immeubles de placement 54

15.2 Résultat d’exploitation net 55

15.3 Fonds provenant des activités d’exploitation 56

15.4 Montant ajusté des fonds provenant des activités d’exploitation 57

15.5 Montant ajusté des flux de trésorerie liés aux activités d’exploitation 58

15.6 Analyse de l’excédent (insuffisance) au titre des distributions 60

15.7 Rapprochement des charges d’intérêts nettes et autres charges financières 61

15.8 Bénéfice avant intérêts, impôt, amortissements et juste valeur 62

16 Informations supplémentaires 62

8 FPI Propriétés de Choix Rapport du deuxième trimestre de 2019Nos Faits Indicateurs de Deuxième Diversification Analyse Perspectives Mesures

activités saillants performance clés trimestre de l’exploitation non conformes

aux PCGR

1. ANALYSE DE L’EXPLOITATION

1.1 Composition du portefeuille

Propriétés de Choix est propriétaire, gestionnaire et promoteur d’un portefeuille de haute qualité d’immeubles de commerce

de détail, d’immeubles industriels, d’immeubles de bureaux et d’immeubles résidentiels répartis dans l’ensemble du Canada.

Propriétés de Choix est la FPI diversifiée prééminente au Canada, grâce à un portefeuille comprenant 756 biens immobiliers,

pour une superficie locative brute (« SLB ») totalisant environ 68,0 millions de pieds carrés, au 30 juin 2019. Le portefeuille

de Propriétés de Choix consiste en 602 immeubles de commerce de détail, 115 immeubles industriels, 15 complexes de

bureaux, 4 immeubles résidentiels multifamiliaux et 20 biens en voie d’aménagement. Les immeubles de commerce de détail

sont constitués de : i) 308 immeubles ayant un magasin autonome exploité sous une bannière Loblaw; ii) 231 immeubles

ayant un magasin pilier exploité sous une bannière Loblaw et comprenant aussi un ou plus d’un autre locataire indépendant;

et iii) 63 immeubles comprenant uniquement des locataires indépendants. Le tableau qui suit présente le portefeuille détenu

par Propriétés de Choix pour chaque catégorie d’actifs au 30 juin 2019.

Biens

Immeubles en voie

à revenui) d’aménagement Portefeuille complet

(en milliers de pieds carrés, sauf indication Nombre Nombre Nombre

contraire) d’immeubles SLBii) d’immeubles d’immeubles SLBii)

Immeubles de commerce de détail 602 47 470 13 615 47 470

Immeubles industriels 115 17 192 2 117 17 192

Immeubles de bureaux 15 3 143 — 15 3 143

Total des immeubles à vocation

commerciale 732 67 805 15 747 67 805

Immeubles résidentielsiii) 4 203 5 9 203

Total 736 68 008 20 756 68 008

i) Les immeubles à revenu incluent des biens présentant un potentiel d’aménagement supplémentaire.

ii) Selon la quote-part de la participation revenant à Propriétés de Choix.

iii) Les biens sont compris dans le secteur des immeubles de commerce de détail aux fins de la présentation de l’information financière.

Chacune des catégories de biens immobiliers présente des risques et des facteurs de fiabilité différents, et l’atteinte des

principaux objectifs d’affaires de la fiducie fait appel :

• à une combinaison d’actifs assurant une diversification des risques et des résultats;

• à une stratégie qui maintient et améliore les rendements tirés des actifs détenus;

• à la réalisation d’acquisitions de qualité qui contribueront au bénéfice à long terme.

Portefeuille d’immeubles de commerce de détail

Le portefeuille d’immeubles de commerce de détail est principalement axé sur les locataires détaillants de biens de première

nécessité. La direction est d’avis que la fiabilité des flux de trésorerie repose en grande partie sur le volet « immeubles de

commerce de détail » de son portefeuille. Mis à part une importante présence nationale dans les principaux marchés du

pays, la stabilité est atteinte grâce à la relation stratégique et les contrats de location à long terme avec Loblaw, premier

détaillant en importance au Canada. Cette alliance stratégique procure à la fiducie un accès à de futures locations et aux

occasions connexes auprès de Loblaw, de Shoppers Drug Mart/Pharmaprix et des autres membres du groupe de sociétés

Loblaw.

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019 9Portefeuille d’immeubles industriels Le portefeuille d’immeubles industriels est axé sur des installations de distribution, des entrepôts et des immeubles servant à l’industrie légère dont la taille et la configuration lui permettront de s’adapter facilement aux différents besoins d’un large éventail de locataires. Dans ce secteur, la direction met l’accent sur d’importants actifs de distribution construits à cette fin pour Loblaw et sur des actifs industriels génériques de grande qualité. Les biens sont situés dans des marchés de distribution cibles partout au Canada où Propriétés de Choix peut constituer une masse critique afin de bénéficier d’efficiences au chapitre de la gestion et de répondre aux exigences touchant l’expansion ou la contraction du portefeuille de locataires. Le terme « générique » désigne des produits qui sont susceptibles d’attirer une vaste gamme d’utilisateurs potentiels, de sorte que les délais de location ou de relocation sont réduits. Portefeuille d’immeubles de bureaux Le portefeuille d’immeubles de bureaux est axé sur les grands immeubles bien situés dans des marchés cibles tout en privilégiant le centre-ville des principales villes canadiennes. La direction recherche des partenaires institutionnels pour ces actifs, de manière à pouvoir diversifier le risque. À titre d’associé gestionnaire, Propriétés de Choix améliore sa performance globale grâce aux frais tirés de la gestion courante et des activités de location de ces immeubles. Portefeuille d’immeubles résidentiels Le portefeuille d’immeubles résidentiels constitue un ajout récent à la composition d’actifs de Propriétés de Choix. Les biens immobiliers résidentiels locatifs fournissent une diversification du revenu supplémentaire et apportent d’autres occasions d’investissement pour la croissance de ses actifs. Bon nombre de ces occasions d’aménagement d’immeubles résidentiels passent par la densification de nos sites de commerce de détail existants en y ajoutant des immeubles résidentiels. Ce portefeuille de Propriétés de Choix est composé d’immeubles résidentiels situés dans les plus grandes villes du Canada. Il intègre non seulement de nouveaux projets d’aménagement d’immeubles destinés à la location, mais aussi des projets d’aménagement dans des secteurs résidentiels à vocation mixte, dont plusieurs sont situés à proximité des transports en commun. Programme de financement mezzanine Afin de générer des occasions d’acquisition et d’aménagement, Propriétés de Choix a mis en place avec un groupe d’importants promoteurs immobiliers un programme dans le cadre duquel elle propose du financement mezzanine ou du financement par entente de copropriété à des fins d’aménagement. Ces activités de financement permettent généralement à Propriétés de Choix de participer au projet d’aménagement ou lui offrent la possibilité d’acquérir une participation dans l’immeuble à revenu aménagé. Activités d’aménagement Les projets d’aménagement forment une composante clé du modèle économique de Propriétés de Choix en lui offrant l’occasion d’ajouter à son portefeuille des biens immobiliers de grande qualité à coût raisonnable. Propriétés de Choix dispose de capacités d’aménagement internes ainsi que de relations bien établies avec d’importants promoteurs immobiliers. Grâce à d’importantes occasions de densification et de réaménagement et à un programme à long terme de projets potentiels d’aménagement d’immeubles à usage mixte, Propriétés de Choix est en bonne position pour générer de la croissance et de la valeur à long terme. 1.2 Acquisition de Canadian Real Estate Investment Trust Le 4 mai 2018, Propriétés de Choix a mené à terme l’acquisition de CREIT, fiducie de placement immobilier à capital fixe sans personnalité morale dont le titre se négociait à la TSX. Elle a acquis la totalité des actifs et repris la totalité des passifs, pour une contrepartie totale de 3,7 milliards de dollars. La contrepartie comprenait un montant de 1,65 milliard de dollars en trésorerie, le solde ayant été financé par l’émission de 182 836 481 parts. La transaction d’acquisition a réuni deux FPI canadiennes de premier plan et a permis de diversifier les catégories d’actifs du portefeuille de Propriétés de Choix, et ce, tout en lui permettant de continuer à tirer profit de sa relation stratégique avec Loblaw. Les répercussions de la transaction d’acquisition sur les résultats et les indicateurs de performance clés de la fiducie sont analysées tout au long du présent rapport de gestion. 10 FPI Propriétés de Choix Rapport du deuxième trimestre de 2019

2. INDICATEURS DE PERFORMANCE CLÉS ET PRINCIPALES INFORMATIONS FINANCIÈRES

Propriétés de Choix a établi des indicateurs de performance clés sur le plan de l’exploitation et sur le plan financier qui sont

tirés des états financiers consolidés résumés intermédiaires non audités de la fiducie datés des 30 juin 2019 et 2018 et qui

devraient être lus à la lumière de ces derniers. L’analyse des indicateurs se concentre sur les tendances et les événements

significatifs qui ont influé sur la situation financière et les résultats d’exploitation de la fiducie.

Aux 30 juin et pour les trimestres clos à ces dates

(en milliers de dollars, sauf indication contraire)

(non audité) 2019 2018

Nombre de biens 756 757

SLB (en millions de pieds carrés) 68,0 67,0

Taux d’occupation* 97,7 % 97,6 %

Produits locatifs (IFRS) 324 289 $ 294 648 $

Bénéfice net (perte nette) 238 310 $ (321 133) $

Bénéfice net (perte nette) par part après dilution 0,347 $ (0,557) $

1)

REN des actifs comparables, selon la méthode de la comptabilité de trésorerie 140 179 $ 137 382 $

1)

FPAE par part après dilution* 0,248 $ 0,272 $

Ratio de distribution des FPAE1)* 74,9 % 68,8 %

Montant ajusté des FPAE1) par part après dilution* 0,221 $ 0,243 $

Ratio de distribution du montant ajusté des FPAE1)* 84,0 % 76,9 %

Distribution déclarée par part 0,185 $ 0,185 $

Nombre moyen pondéré de parts en circulation après dilution 687 422 545 576 340 477

i)

Ratio de la dette sur le total des actifs * 45,0 % 48,6 %

Ratio de couverture du service de la dettei)* 3,0 × 3,2 ×

Ratio de la dette sur le BAIIAJV1), ii) selon une base normalisée* 7,7 × 8,0 ×

iii)

Dette – durée moyenne pondérée jusqu’à l’échéance* 5,7 années 5,6 années

Detteiii) – taux d’intérêt moyen pondéré* 3,74 % 3,74 %

* Indicateur de rendement clé

i) Les ratios liés à la dette ne tiennent pas compte des parts échangeables. Se reporter à la rubrique 5, « Situation de trésorerie et sources de

financement », du présent rapport de gestion. Les ratios sont des mesures financières non conformes aux PCGR et sont calculés conformément aux

actes de fiducie, dans leur version complétée.

ii) Calculé selon une base normalisée sur une période mobile de 12 mois, compte non tenu des paiements pour cession de bail reçus de Loblaw.

iii) La dette comprend uniquement les débentures non garanties de premier rang et les emprunts hypothécaires.

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019 113. BILAN

Le tableau qui suit présente un rapprochement du bilan de Propriétés de Choix établi selon les PCGR à son bilan présenté

selon une base proportionnelle aux dates indiquées.

Au 30 juin 2019 Au 31 décembre 2018

Selon Selon

une base une base

(en milliers de dollars) Selon Rappro- proportion- Selon Rappro- proportion-

(non audité) les PCGR chement nelle1) les PCGR chement nelle1)

Actifs

Immeubles de placement 14 607 000 $ 1 072 000 $ 15 679 000 $ 14 501 000 $ 1 011 000 $ 15 512 000 $

Coentreprises comptabilisées selon

la méthode de la mise en

équivalence 795 582 (795 582) — 734 167 (734 167) —

Prêts hypothécaires, prêts et billets

à recevoir 208 189 — 208 189 213 410 — 213 410

Immobilisations incorporelles 30 000 — 30 000 30 000 — 30 000

Créances et autres actifs 105 777 11 777 117 554 39 925 9 653 49 578

Trésorerie et équivalents de

trésorerie 26 679 18 968 45 647 30 713 10 080 40 793

Total des actifs 15 773 227 $ 307 163 $ 16 080 390 $ 15 549 215 $ 296 566 $ 15 845 781 $

Passifs et capitaux propres

Dette à long terme 6 419 168 $ 294 882 $ 6 714 050 $ 6 062 951 $ 278 443 $ 6 341 394 $

Facilité de crédit et emprunts

à terme 523 404 — 523 404 1 114 407 — 1 114 407

Parts échangeables 5 334 677 — 5 334 677 4 492 359 — 4 492 359

Impôt différé 1 099 — 1 099 509 — 509

Fournisseurs et autres passifs 375 045 12 281 387 326 379 003 18 123 397 126

Total des passifs 12 653 393 307 163 12 960 556 12 049 229 296 566 12 345 795

Capitaux propres

Capitaux propres attribuables

aux porteurs de parts 3 112 003 — 3 112 003 3 492 185 — 3 492 185

Participations ne donnant pas

le contrôle 7 801 — 7 801 7 801 — 7 801

Total des capitaux propres 3 119 834 — 3 119 834 3 499 986 — 3 499 986

Total des passifs et des capitaux

propres 15 773 227 $ 307 163 $ 16 080 390 $ 15 549 215 $ 296 566 $ 15 845 781 $

Analyse du bilan (selon les PCGR)

Comparativement au 31 décembre 2018, les principaux changements dans le bilan comprennent :

Immeubles de placement : L’augmentation nette découle des acquisitions et des dépenses d’investissement – se

reporter à la rubrique 4;

Coentreprises comptabilisées selon la méthode de la mise en équivalence : L’augmentation nette découle de

l’acquisition de la participation du partenaire de Propriétés de Choix dans deux immeubles d’un bien industriel situé

à Calgary (Alberta), de la hausse des dépenses d’investissement et d’une augmentation du fonds de roulement en

raison du calendrier, ce qui a été contrebalancé par une augmentation de la dette à long terme;

Fonds de roulement : L’augmentation nette est principalement liée au calendrier des activités de l’entreprise;

Dette : L’augmentation nette résulte de l’emploi du produit du financement par capitaux propres pour rembourser

la facilité de crédit – se reporter à la rubrique 5.3;

Parts échangeables : Étant donné que ce passif est évalué à la juste valeur, l’augmentation est liée à la hausse du

prix des parts de Propriétés de Choix depuis le 31 décembre 2018;

Capitaux propres attribuables aux porteurs de parts : La diminution nette est surtout liée à la perte nette cumulée

depuis le début de l’exercice, comme il mentionné à la rubrique 6, et aux distributions aux porteurs de parts, ce qui

a été compensé par le produit de l’émission de parts dans le cadre du placement de titres de capitaux propres de

mai 2019.

12 FPI Propriétés de Choix Rapport du deuxième trimestre de 20194. IMMEUBLES DE PLACEMENT

Pour élargir son portefeuille et participer à des projets d’aménagement, Propriétés de Choix détient diverses participations

dans des entités du secteur immobilier qui détiennent des immeubles de placement. Aux termes des PCGR, beaucoup de

ces participations sont constatées comme des coentreprises comptabilisées selon la méthode de la mise en équivalence et,

par conséquent, la quote-part revenant à la fiducie des immeubles de placement de ces entités est présentée au bilan à titre

de valeur résumée, et non dans le total des immeubles de placement. Se reporter à la rubrique 15.1, « Rapprochement des

immeubles de placement », du présent rapport de gestion pour obtenir un rapprochement de l’historique des immeubles de

placement établi selon les PCGR.

Les tableaux qui suivent présentent l’historique du portefeuille de Propriétés de Choix, compte tenu de sa participation selon

une base proportionnelle dans les coentreprises comptabilisées selon la méthode de la mise en équivalence pour les périodes

closes aux dates indiquées.

Trimestre Semestre

Biens en Biens en

Pour les périodes closes le 30 juin voie Immeubles voie Immeubles

(en milliers de dollars) Immeubles d’aména- de Immeubles d’aména- de

(non audité) à revenu gement placementi) à revenu gement placementi)

Solde selon les PCGR à l’ouverture de la

période 14 376 000 $ 213 000 $ 14 589 000 $ 14 261 616 $ 239 384 $ 14 501 000 $

Ajustements pour tenir compte des

coentreprises comptabilisées selon la

méthode de la mise en équivalence et

selon une base proportionnellei) 819 000 210 000 1 029 000 719 000 292 000 1 011 000

Solde selon une base proportionnelle non

conforme aux PCGR à l’ouverture de la

période 15 195 000 423 000 15 618 000 14 980 616 531 384 15 512 000

Acquisitions d’immeubles de placementii) 20 126 — 20 126 57 325 18 862 76 187

Dépenses d’investissement

Dépenses d’investissement au titre de

l’aménagementiii) — 43 493 43 493 — 74 709 74 709

Améliorations des bâtiments 740 — 740 1 264 — 1 264

Intérêts inscrits à l’actif — 470 470 — 2 651 2 651

Dépenses d’investissement liées à

l’exploitation

Dépenses d’investissement liées aux

immeubles 3 111 — 3 111 3 761 — 3 761

Frais directs de location 4 940 — 4 940 9 064 — 9 064

Allocations pour améliorations locatives 2 037 — 2 037 3 180 — 3 180

Amortissement des loyers comptabilisés sur

une base linéaire 6 985 — 6 985 14 194 — 14 194

Transferts depuis les biens en voie

d’aménagement 32 787 (32 787) — 201 448 (201 448) —

Sorties — (15 229) (15 229) (600) (15 229) (15 829)

Écart de conversion (2 514) — (2 514) (5 055) — (5 055)

Ajustement de la juste valeur des immeubles

de placement (5 212) 2 053 (3 159) (7 197) 10 071 2 874

Solde selon une base proportionnelle non

conforme aux PCGR au 30 juin 2019 15 258 000 $ 421 000 $ 15 679 000 $ 15 258 000 $ 421 000 $ 15 679 000 $

i) Il y a lieu de se reporter à la rubrique 15.1, « Rapprochement des immeubles de placement », du présent rapport de gestion pour obtenir un rapprochement

de l’historique des immeubles de placement établi selon les PCGR.

ii) Comprennent les coûts d’acquisition.

iii) Les dépenses d’investissement au titre de l’aménagement comprenaient des paiements de densification des sites de 2 850 $ versés à Loblaw (5 858 $ au

31 décembre 2018).

Certains immeubles de placement acquis auprès de Loblaw comprennent des terrains excédentaires présentant un potentiel

d’aménagement. Au fil du temps, Propriétés de Choix versera à Loblaw un montant sous forme de paiements de densification

selon une grille tarifaire pour la densification des sites présentée dans l’accord d’alliance stratégique (se reporter à la

rubrique 12, « Transactions avec des parties liées », du présent rapport de gestion), si Propriétés de Choix poursuit des

activités entraînant la densification de ces terrains excédentaires. La juste valeur de ces terrains excédentaires a été prise en

compte dans les états financiers consolidés résumés intermédiaires non audités.

FPI Propriétés de Choix Rapport du deuxième trimestre de 2019 134.1 Méthode d’évaluation

Les immeubles de placement sont évalués à la juste valeur, laquelle est essentiellement calculée au moyen de la méthode

de l’actualisation des flux de trésorerie. Selon cette méthode, les taux d’actualisation sont appliqués aux flux de trésorerie

d’exploitation annuels projetés, généralement sur une période minimale de dix ans, y compris une valeur finale des immeubles

fondée sur l’application d’un taux de capitalisation au REN1) estimé de la dernière année. Le portefeuille fait l’objet

d’évaluations internes; des évaluations externes sont également menées chaque trimestre à l’égard d’une partie du

portefeuille. Presque tous les immeubles feront l’objet d’une évaluation externe au moins une fois par période de quatre ans.

La juste valeur des immeubles de placement reflète notamment les produits locatifs tirés des contrats de location en vigueur

et des hypothèses concernant les produits locatifs tirés de contrats de location futurs selon la conjoncture du marché.

Les évaluations sont très sensibles aux variations des taux de capitalisation. Les données entrant dans les évaluations de

Propriétés de Choix, y compris les taux de capitalisation, sont étayées par des rapports trimestriels de cabinets d’évaluation

indépendants reconnus à l’échelle canadienne. Le tableau qui suit présente les moyennes pondérées des principaux taux

utilisés dans les modèles d’évaluation pour les immeubles de placement de la fiducie (y compris ceux détenus par

l’intermédiaire de coentreprises comptabilisées selon la méthode de la mise en équivalence) par catégories d’actif.

Immeubles de Total des

commerce Immeubles Immeubles immeubles

Au 30 juin 2019 de détail industriels de bureaux de placement

Taux d’actualisation 6,90 % 6,75 % 6,06 % 6,81 %

Taux de capitalisation final 6,26 % 5,98 % 5,29 % 6,14 %

Taux de capitalisation global 5,98 % 5,71 % 5,13 % 5,88 %

Immeubles de Total des

commerce Immeubles Immeubles immeubles de

Au 31 décembre 2018 de détail industriels de bureaux placement

Taux d’actualisation 6,86 % 6,91 % 6,07 % 6,81 %

Taux de capitalisation final 6,21 % 6,15 % 5,33 % 6,15 %

Taux de capitalisation global 5,94 % 5,84 % 5,16 % 5,87 %

Trimestre Semestre

Les profits liés à la juste valeur dans le marché des Le profit lié à la juste valeur découle essentiellement d’une

immeubles de bureaux dans la région du Grand Vancouver augmentation des évaluations des immeubles industriels et

ont été compensés par un recul de la valeur de certains de bureaux dans les régions du Grand Toronto et du Grand

actifs de commerce de détail, principalement des Vancouver du fait de la hausse des prix du marché locatif,

mégacentres qui ont des locataires exerçant leurs activités ce qui a été contrebalancé par un recul de la valeur de

dans les secteurs de la mode et de la consommation certains actifs de commerce de détail, principalement des

discrétionnaire. mégacentres qui ont des locataires exerçant leurs activités

dans les secteurs de la mode et de la consommation

discrétionnaire.

14 FPI Propriétés de Choix Rapport du deuxième trimestre de 2019Vous pouvez aussi lire