Actionnariat actif : Impact sur la durabilité du portefeuille - Vincent Kaufmann, Directeur Swiss Pensions Conference 2019 Genève hosted by CFA ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Actionnariat actif :

Impact sur la durabilité du portefeuille

Vincent Kaufmann, Directeur

Swiss Pensions Conference 2019 Genève

hosted by CFA Society Switzerland

Hotel Le Richemond

1

Sommaire

1. Evolution des placements des investisseurs institutionnels et

actionnariat actif

2. Impact de l’exercice des droits de vote

3. Engagement

2

1. Evolution des placements des investisseurs

institutionnels et actionnariat actif

3

Evolution des investisseurs institutionnels Exemple : Capital actions de Nestlé par type d’investisseurs (source www.nestle.com) Source : www.nestle.com 4

Rôle des actionnaires institutionnels

● Devoir fiduciaire : vision à long terme, valeur économique des droits

d’actionnaire

● Représentent plus de 2/3 de la capitalisation mondiale

● Sont largement investis dans des véhicules d’investissement indiciels

• Actionnaires «captifs»

• Liquidité/corrélation

• Gouvernance d’entreprise

• Tendances oligopolistiques

• Durabilité ?

=> Incitation à exercer droits

d’actionnaire

Source : Pictet Asset Management, Morningstar

5Actionnariat actif : Devoir ou opportunité ?

● Une bonne gouvernance contribue à diminuer le risque de

dysfonctionnements

● En tant qu’investisseurs à long terme, les investisseurs institutionnels ont

intérêt à jouer un rôle actif pour que les sociétés appliquent les règles

de bonne gouvernance et intègrent et les dimensions de responsabilité

environnementale et sociale

● Les droits d’actionnaire ont une valeur économique. Il est par conséquent

dans l’intérêt des actionnaires :

➨ d’exercer leurs droits de vote

➨ d’engager le dialogue avec le management

6L’actionnariat actif comme élément central

du devoir fiduciaire

● Pays-Bas: Best Practices for Engaged Ownership (2004)

● UK : UK Stewardship Code (2010, révisé en 2012)

● South Africa : Code for Responsible Investing in South Africa (CRISA, 2011)

● Suisse : Lignes directrices pour les investisseurs institutionnels en vue de

l’exercice des droits sociaux dans les sociétés anonymes (2013)

● European Fund and Asset Management Association (EFAMA) : Code for

External Governance (2013)

● Italy : Stewardship Code (2013)

● Japan and Malaysia : Stewardship Codes (2014)

● ICGN : Global Stewardship Principles (2016)

● UN : les 6 principes PRI (2006)

72. Impact de l’exercice des droits de vote 8

Droits de vote et investisseurs institutionnels

● Initiative populaire contre les rémunérations abusives mise en oeuvre

provisoirement dans l’ORAb (Obligatoire dès 1. Jan. 2015)

«Les caisses de pension votent dans l'intérêt à long terme de l’institution de

prévoyance et divulguent comment ils ont voté

● Fonds de placement (règles de conduite SFAMA - Swiss Fund & AM

Association – 7.10.2014)

➨ Affaires « susceptibles d’affecter durablement les intérêts des

investisseurs »

- Votes doivent être exercés (en cas de dépassement d’un certain seuil

minimal ou fusions rachats, réorganisations,..)

➨ Affaires courantes

- Pas d’obligation de vote (pas de précisions de la SFAMA)

9Lignes directrices de vote

● Les lignes directrices permettent d’avoir des règles claires pour définir

les positions de vote.

➨ Le conseil de fondation peut :

- Définir ses propres lignes directrices

- Reprendre à son compte les lignes directrices d’un consultant

(par ex. Ethos). Dans ce cas, le conseil de fondation doit revoir et

confirmer ces lignes directrices annuellement.

● Exercice des droits de vote « dans l’intérêt des assurés »

➨ « L’intérêt des assurés est réputé respecté lorsque le vote assure de

manière durable la prospérité de l’IP » (ORAb, art. 22, al. 4)

10Swiss Performance Index Positions de vote d’Ethos et résultats (AG 2018) Recommandations de vote Ethos Taux d’approbation selon la position d’Ethos* * Taux d’approbation moyen par l’AG, sans Sika et sans les résolutions d’actionnaire. 11

Swiss Performance Index

Taux d’approbation par sujet – AG 2018 *

96.7% 95.9% 97.5% 96.0% 96.2%

94.4% 92.5%

91.7%

88.7%

85.2%

Rapport de Montant Montant Elections Augmentation de

rémunération rémunérations rémunérations du CA capital

(consultatif) CA DG

Sociétés avec actionnaire de référence Sociétés sans actionnaire de référence

* Taux d’approbation moyen par l’AG, sans Sika et sans les résolutions d’actionnaire.

12Assemblées générales

Exemple de cas (1)

● AG 2005 - Nestlé : Résolution d’Ethos sur la séparation des fonctions de

chairman / CEO

● AG 2008 - UBS : Demande de contrôle spécial d’Ethos pour avoir la

transparence sur les pertes d’UBS

● AG 2010 et 2011 - Novartis : Résolutions d’Ethos sur le “Say on Pay” et la

séparation des fonctions de chairman/CEO

● AG 2015 - Holcim : Fusion avec Lafarge très critiquée conduisant à une

révision du ratio d’échange initialement en faveur des actionnaires de

Holcim

13Assemblées générales

Exemple de cas (2)

● AG 2017 - Credit Suisse : La direction renonce à 40% des bonus 2016

initialement proposés par le conseil pour éviter un refus par l’AG

● AG 2017 - GAM : Refus des rémunérations variables par les actionnaires

● AG 2015 à 2018 - Sika : Soutien des actionnaires minoritaires (en droits

de vote mais majoritaires en capital) aux membres indépendants du CA

pour l’indépendance de Sika

● AG 2019 – Novartis : Ethos approuve pour la première fois le rapport de

rémunération présentant une rémunération réalisée par le CEO de CHF

6.6 million (contre CHF 40 millions avant 2010)

● AG 2019 - Banque Cantonale du Valais : Refus de la décharge d’un

ancien dirigeant contre lequel une action en justice est en cours

14Exemple d’impact du vote en Suisse

2/3 des conseils suffisamment indépendants

74%

68% 67% 68%

63% 63% 63% 64%

61% 62%

59% 60%

53%

48%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

100 sociétés 150 sociétés

153. Engagement 16

Pourquoi engager le dialogue?

● Augmenter la valeur de l’entreprise à long terme

➨ Améliorer la gouvernance

➨ Renforcer la responsabilité environnementale et sociale

● Agir de manière responsable en tant qu’investisseur institutionnel

➨ Expliquer les votes critiques émis en l’assemblée générale

➨ Aborder des thèmes non traités aux assemblées générales (ex.

changement climatique' éthique des affaires' droits humains)

➨ Apporter des questions des assurés sur les mesures prises par rapport à

des sociétés controversées du portefeuille

● Adresser les risques extra-financiers du portefeuilles

➨ Agir de manière responsable même dans le cadre d’une gestion indicielle

➨ Connaître les entreprises et compléter leur profil ESG

➨ Eviter certaines exclusions en poussant les sociétés

à s’améliorer

17Les différents types d’engagement (2)

Engagement collectif Engagement direct

• Mobilisation et regroupement • Courriers à plusieurs

d’actionnaires sur un sujet entreprises sur un thème ESG

touchant une ou plusieurs spécifique

sociétés (ICCR, Ethos,…) • Dialogue (visites, conf.

Privé

• Lettre conjointe à une ou téléphoniques) avec des

plusieurs sociétés représentants d’une société sur

plusieurs thèmes ESG

• Déclaration d’investisseurs • Intervention à l’assemblée

générale

• Publication de listes publiques

positives ou négatives sur un

Public sujet (pour exemple Clean 200)

• Dépôt ou soutien de résolutions

d’actionnaires

18Programmes de dialogue d’Ethos

● Ethos Engagement Pool Suisse (EEP Suisse)

➨ Dialogue direct avec les 150 plus grandes sociétés cotées en CH

➨ Thèmes de dialogue : Corporate Governance et RSE

➨ Membres : 134 institutions représentant CHF 223 milliards de fortune

● Ethos Engagement Pool International (EEP International)

➨ Participation à des initiatives collectives internationales

➨ Engagement direct effectué par l’EEP International auprès de quelques

importantes sociétés européennes

➨ Membres : 40 membres représentant CHF 131 milliards de fortune

19Exemple d’engagement collectif :

Climate Action 100+ (1)

Point de départ : Empreinte carbone du portefeuille de CalPERS

Objectif : Demander au management des 100 sociétés émettant le plus de

gaz à effet de serre (GES) de prendre des mesures pour permettre la

réalisation de l’objectif de l’Accord de Paris

è Coordination via les PRI et groupes d’investisseurs locaux

è Engagement étendu à de plus petites sociétés avec une forte intensité

CO2

Les 100 plus grandes sociétés émettrices de gaz à effet de

serre contribuent pour environ 85% des émissions totales

et annuelles provenant de la combustion d’énergie fossile !

(Source: https://climateaction100.wordpress.com/about-us-2)

20Climate Action 100+ (2)

l Les membres

è 310 investisseurs institutionnels

è USD 32’000 milliards d’actifs sous gestion

Climate Action 100+ signataires

320

300

280

260

240

220

200

Déc. Janv. Avr. Juin Sept. Nov.

2017 2018 2018 2018 2018 2018

21Climate Action 100+ (3)

l Processus d’engagement

è Pour chaque société : 1-2 investisseurs responsables

è Ethos est responsable pour Nestlé, LafargeHolcim et Thyssenkrupp

è Engagement prévu sur 5 ans

è Contacts avec les entreprises au moins tous les 6 mois

è 2x par an, les investisseurs responsables pour chaque société font un

compte-rendu écrit aux membres

è Rapport annuel d’activité via les PRI

22Climate Action 100+ (4)

l Demandes adressées aux sociétés :

è Le CA est responsable de la stratégie climatique et supervise sa mise

en œuvre

è Réduction des émissions de GES tout au long de la chaîne de valeur en

ligne avec l’objectif de l’Accord de Paris (maintien de la hausse de la

température en dessous de 2 degrés par rapport à l’ère préindustrielle)

è Mise en place d’un reporting selon les recommandations de la TCFD

23Climate Action 100+ (5)

l Dialogue avec Nestlé

è Mars 2018 : Rencontre avec le président du CA

è Avril 2018 : Déclaration d’Ethos à l’assemblée générale

è Juin 2018 : Lettre adressée au président du CA

è Août 2018 : Nestlé confirme que la société va soutenir la TCFD

è Novembre 2018 : Rencontre avec le président du CA et un membre de la

DG responsable de ces questions

è Avril 2019 : Déclaration d’Ethos à l’AG pour saluer les premières mesures

et demander de renforcer les engagements

24Climate Action 100+ (6)

l Résultats Nestlé

è Nestlé s’est engagée à mettre en place un reporting TCFD

è Nestlé contrôle 100% de sa chaîne d’approvisionnement d’huile de palme

par satellite visant un objectif de zéro déforestation en 2020

l Résultats globaux

è 19 prises de parole lors d’assemblées générales annuelles par les

participants à l’initiative

è Soutien aux recommandations de la TCFD (de 6% à 18%)

è Shell, Glencore, BP, Chevron ont annoncé les premières mesures

concrètes

25Climate Action 100+ (7)

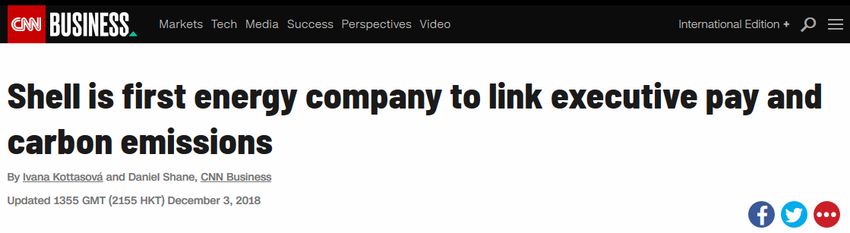

l Shell (visée par de l’initiative CA100+) annonce en décembre 2018 :

è Annonce des objectifs de réduction à court terme de ses émissions de

gaz à effet de serre (GES)

è Va lier la rémunération des cadres supérieurs à l’atteinte des objectifs de

réduction des émissions de GES

(Source : CNN 3.12.2018)

(Source: Financial Times 6.12.2018)

(Source: The Economist 8.12.2018)

26Climate Action 100+ (8)

l Les concurrents de Shell, également visés, lui emboîtent le pas

è BP accepte de publier sa politique en matière de réduction des

émissions de GES et sa stratégie commerciale afin de pouvoir s'aligner

sur l‘Accord de Paris sur le climat

è Chevron prévoit de fixer des objectifs d'émissions de GES et lier la

rémunération des dirigeants aux réductions de GES

(Source: Financial Times 1.02.2019)

(Source: Reuters 7.02.2019)

27Climate Action 100+ (9)

l ExxonMobil refuse le dialogue

è Modèle d’affaires et défis comparables à ceux de Shell

è Engagement intensif dans le cadre de CA100+

è Aucune sensibilité de la part de l’entreprise

è Décembre 2018 : Dépôt d’une résolution d’actionnaires par Church of England

et New York State Common Retirement Fund demandant la réduction des GES

è Exxon fait pression sur la SEC pour invalider la résolution d’actionnaires

argumentant qu’il s’agit de micro-management

è Mars 2019 : Lettre d’investisseurs représentant plus de USD 9 500 milliards

d'actifs à la SEC soutenant la validité de la résolution d'actionnaires déposée

chez ExxonMobil

è La SEC donne finalement raison à Exxon et la résolution ne sera pas votée

28Conclusions

l L’actionnariat actif permet des améliorations des pratiques ESG des

sociétés quand les investisseurs :

è Se regroupent et se coordonnent pour augmenter leur levier

è Sont cohérents entre le dialogue et l’exercice des droits de vote

è Sont capables d’intensifier les mesures prises

è Prévoient des objectifs et des limites temporelles pour y parvenir

l Les mesures d’actionnariat actif doivent être transparentes pour être

crédibles :

è Explications aux assurés des mesures prises

è Communication sur les enjeux ESG du portefeuille et des démarches

entreprises pour les adresser

29Vous pouvez aussi lire