Anglo American restructure sa filiale Kumba Possible émergence d'un nouveau leader (Inco-Falconbridge) sur le marché du nickel ? Quelques aspects ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

OCTOBRE 2005

Direction Générale de l'Énergie et des Matières Premières

Anglo American restructure sa filiale Kumba

Possible émergence d’un nouveau leader

(Inco-Falconbridge) sur le marché du nickel ?

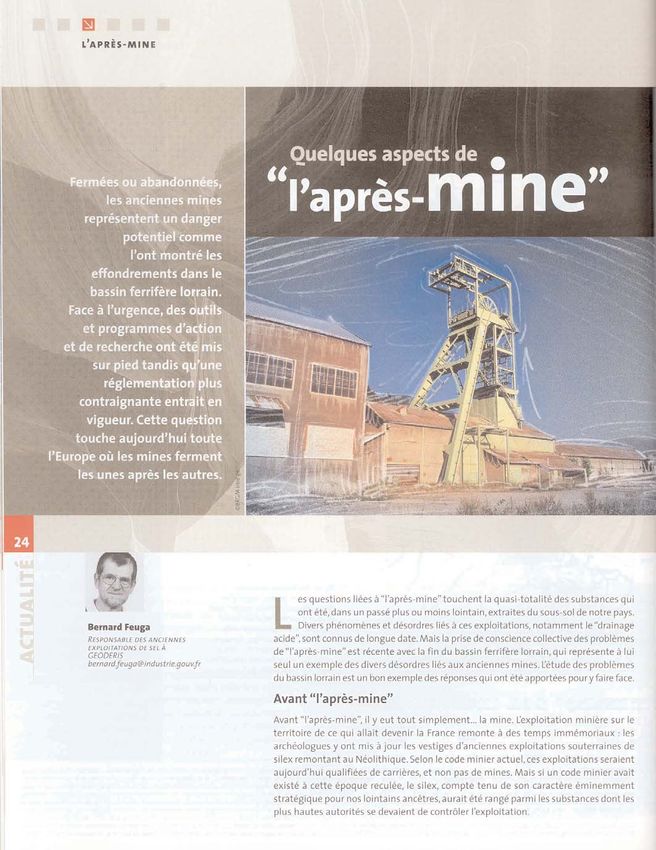

Quelques aspects de « l’après-mine » (Eco-Note)

MINISTÈRE DE L'ÉCONOMIE

DES FINANCES ET DE L'INDUSTRIE

1

Presse du 20 septembre au 20 octobre 2005

SOMMAIRE

INFORMATIONS GÉNÉRALES Métaux d'alliage . . . . . . . . . . . . . . .14 ¾ Filtres à particules : la coentreprise

¾ Chrome : les réductions de produc- entre Ibiden et Saint-Gobain poursuit

Cours et tendances . . . . . . . . . . . . .7 tion d'aciers inoxydables font pression ses investissements en France

¾ Métaux précieux : tous en hausse sur les prix du chrome ¾ Terre cuite : près de 110 M€ d'in-

pour le second mois consécutif ¾ Cobalt-Nickel : relance de la filière vestissements pour le groupe Lafarge

¾ Métaux de base : progression en cobalt en République Démocratique du en France

début de mois, puis stabilité pour l'alu- Congo ¾ Ciments : la réglementation pour le

minium, le cuivre, le plomb et le zinc ; ¾ Magnésium : optimisme sur la chrome VI est transposée en droit fran-

la baisse se poursuit pour l'étain et le croissance du marché dans un çais

nickel contexte de baisse des prix en Chine ¾ Eaux Minérales . . . . . . . . . . . .22

¾ Métaux de base : prévisions diver- ¾ Molybdène : tout le surcroît de mo- ¾ Un observatoire de l'eau bientôt en

gentes sur l'évolution des cours à lybdène extrait n'a pu être commercia- place dans la région parisienne

moyen terme lisé faute de capacités de traitement

¾ Les distributeurs se positionnent

suffisantes

Fondamentaux . . . . . . . . . . . . . . . . .8 dans l'exploitation de l'eau minérale

Métaux spéciaux . . . . . . . . . . . . . .16

¾ Economie mondiale : bonne résis- Recyclage . . . . . . . . . . . . . . . . . . .22

tance de l'économie américaine, morosité ¾ Bismuth : fermeté des prix sur le

marché chinois ¾ Menaces sur les flux de déchets

persistante en Europe ; inquiétude ubi- métalliques : les affineurs s'inquiètent

quiste sur une résurgence de l'inflation ¾ Silicium : recherche de produits de

substitution pour la miniaturisation des ¾ Gaz fluorés : durcissement possi-

¾ La croissance chinoise difficile à ble de la législation européenne

puces

freiner

¾ Titane : l'optimisme est de rigueur ¾ VHU : la transposition de la direc-

Dossiers et faits d'actualité . . . . . . .8 tive va permettre de professionnaliser

chez les professionnels du secteur

¾ OPA d'Inco sur Falconbridge ; nais- la filière

¾ Uranium : uranium kazakh pour le

sance du n°1 mondial du nickel Japon ¾ DEEE : recours en annulation des

¾ Ango American restructure sa fi- professionnels contre le décret de juillet

Diamant et métaux précieux . . . . .18

liale Kumba 2005

¾ Diamant : Petra Diamonds en

¾ Arcelor malheureux en Chine, QUESTIONS MULTILATÉRALES . .25

phase de croissance aigüe

Turaquie et Ukraine, heureux au Brésil

¾ Argent : le marché de l'argent métal ¾ Questions Globales : Projet de loi

et au Luxembourg attend l'éveil de la consommation chinoise « REACH », le secteur des ressources

¾ En Europe, le plan de restructura- minérales entendu ?

¾ Or : investissement majeur de

tion d'Alcan progresse Plcer Dome en République ¾ Fer, acier : Etats-Unis, réexamen

des taxes anti-dumping sur des aciers

¾ Le BRGM gèrera l'« après-mine » Dominicaine

étamés japonais

en France à partir de 2006 ¾ Palladium-platine :alors que le

cours du platine est en verve, ¾ Fer, acier : entente illicite sur les 3

INFORMATIONS SECTORIELLES

Angloplats contraint de réduire son ob- prix au Brésil : Gerdau, Belgo-Mineira

Métaux de base . . . . . . . . . . . . . . .11 et Barra Mansa jugés coupables

jectif de production de platine 2005

¾ Aluminium : Alcoa émet un « profit Minéraux industriels et Matériaux ¾ Métaux d'alliage : Etats-Unis,

warning » sur son résultat trimestriel et de construction . . . . . . . . . . . . . . .20 revue des droits de douane sur l'impor-

annonce une expansion majeure au tation de magnésium canadien

¾ British Plaster Board : prolongation

Brésil ¾ Métaux de base : Union

de l'offre d'achat hostile de Saint-

¾ Cuivre : le cours du cuivre tiré par Gobain Européenne, des acteurs de la filière

les défections de production qui ont ré- aluminium sous investigation

¾ Arts de la table : Arc International

orienté le marché 2005 vers un déficit est sur le point de racheter Newell LES ÉTATS . . . . . . . . . . . . . . . . . .27

¾ Etain : Bluestone arrête la nou- Cookware Europe LES ENTREPRISES . . . . . . . . . . .31

velle production d'étain à Renison Bell ¾ Verre plat : recul de l'activité en CARNET . . . . . . . . . . . . . . . . . . . .33

¾ Fer et acier : trois nouveaux succès France en 2005 ÉCO-NOTE . . . . . . . . . . . . . . . . . .35

pour Mittal Steel dans la course à la ¾ Canalisations en fonte : Saint- ¾ Quelques aspects de « l'après-

consolidation de la sidérurgie mondiale Gobain investit en Chine mine » ; par B. Feuga, Geoderis. article

¾ Plomb-Zinc : marché du zinc ¾ Phosphates : croissance externe paru dans le n° 1 de la revue « géo-

« serré » en cette fin d'année 2005 aux Etats-Unis pour l'Israélien ICL sciences » publié par le BRGM.

4

VARIATION DES COURS SUR LA PERIODE

D’OCTOBRE 2005

²

5

INFORMATIONS GÉNÉRALES

1. COURS ET TENDANCE 200 $/once le 10 octobre et se hisser et frôlant la barre des 4 000 $/t le

ensuite jusqu'à près de 230 $/once. 18 octobre. Le zinc et le plomb ont vu

Métaux précieux : tous en leur cours moyen gagner respective-

À noter enfin une montée des cours

ment plus de 6 et 7 %.

hausse pour le second mois du rhodium qui ont évolué entre 2 700

consécutif et 3 000 $/once, sous l'influence d'une Le nickel et l'étain ont continué à

demande plus forte des spéculateurs et baisser. Le nickel souffre toujours de la

Les cours moyens de l'ensemble d'une baisse de l'offre. décélération de la croissance de la pro-

des métaux précieux ont poursuivi le duction d'inox, et les stocks LME ont

(Les Echos : 11 et 13/10/2005 ; Le

mouvement de hausse déjà constaté connu une forte hausse ce mois-ci.

Monde 20/10/2005 ; La Tribune : 13

en septembre : des gains de près de L'étain s'est rapproché en fin de mois

et 19/10/2005 ; Platts Metals Week :

10 % pour le palladium, d'un peu plus de la barre des 6 000 $/t ; cependant la

10/10/2005)

de 7 % pour l'argent, de 3 % pour l'or baisse de production en Indonésie

et de 1,8 % pour le platine. Métaux de base : progression pourrait progressivement amener la si-

L'or s'est rapproché des 480 $/once en début de mois, puis tuation à s'inverser.

en atteignant près de 478,5 $/once le stabilité pour l'aluminium, le (Le Figaro : 08/10/2005 ; Les Echos :

12 octobre, un niveau qui n'avait pas cuivre, le zinc et le plomb ; la 10/10/2005 ; La Tribune : 07 et

été atteint depuis plus de 17 ans. Les 14/10/2005 ; Platts Metals Week : 10

baisse se poursuit pour le

fonds spéculatifs sont revenus sur l'or et 17/10/2005 ; Recyclage

et, selon la CFTC (Commodity Futures nickel et l'étain Récupération Magazine : 21/10/2005 ;

Trading Commission), les positions lon- L'aluminium a d'abord gagné l'Usine Nouvelle : 22/10/2005)

gues acheteuses s'élevaient à 100 $ pendant la première partie du

171 500 contrats à New York, soit un ni- mois, passant de 1 850 à 1 950 $/t ; il a Métaux de base : prévisions

veau qui n'avait plus été constaté de- ensuite oscillé entre 1 950 $/t et la divergentes sur l'évolution

puis 1983. Les craintes d'un retour à barre des 2 000 $/t, frôlée le 20 octo- des cours à moyen terme

l'inflation alimentent les mouvements bre (1994,5 $/t). De nombreux analys-

spéculatifs. En outre, la production mi- Nombreux sont les analystes à res-

tes attendent d'ailleurs une certaine

nière de l'Afrique du Sud, encore la pre- ter convaincus que les cours des mé-

stabilité de l'aluminium entre 1 700 et

mière au monde, est toujours pénalisée taux de base devraient se maintenir à

2 000 $/t allant de pair avec une stabi-

par une hausse des coûts de produc- un niveau élevé. Les prévisions de

lisation du marché. Ainsi, la production

tion et continue à marquer le pas. Barclays Capital vont dans ce sens.

L'argent a ce mois-ci encore plus Prévisions de prix moyen (au comptant, en $/tonne) pour 2005 et 2006 de Barclays Capital

7

calqué son évolution sur celle de l'or, Année 2005 Année 2006

tout en progressant plus d'ailleurs. Le prévision initiale prévision corrigée prévision initiale prévision corrigée

aluminium 1 830 1 856 1 850 1 900

cours s'est rapproché de 7,85 $/once

cuivre 3 400 3 581 2 900 3 600

le 12 octobre pour rester ensuite entre plomb 930 952 900 910

7,6 et 7,8 $/once. nickel 15 400 14 989 14 000 14 500

étain 7 700 7 470 7 950 7 000

En octobre le platine a atteint zinc 1 300 1 335 1 460 1 500

944 $/once le 27 octobre et la barre

des 950 $/once pourrait être passée

prochainement. Comme pour l'or, les mondiale, qui devrait atteindre 31,8 Mt Pour d'autres à l'inverse, comme

fonds spéculatifs, voulant couvrir les en 2005 (+ 6,8 % par rapport à 2004), les analystes de l'EIU (the Economist

risques sur le dollar et l'inflation, contri- devrait voir son taux de progression Intelligence Unit), la tendance haus-

buent à alimenter la tendance haus- fléchir quelque peu : + 5 % en 2006, sière devrait s'inverser en 2006 et en

sière. Mais c'est surtout le rapport + 4,9 % en 2007, + 5,8 % en 2008. 2007 pour les métaux de base pris

demande/offre qui reste favorable au dans leur globalité :

Le cuivre a poursuivi son ascen-

platine, une situation qui pourrait être

sion, gagnant 10 % depuis septembre

durable d'après un analyste d'UBS.

Après une longue période de glis- Prévision d’évolution des prix des métaux de base de l’EIU pour 2005, 2006 et 2007

sade, le palladium s'est repris ferme- Année 2004 Année 2005 Année 2006 Année 2007

ment pour repasser la barre des Métaux de base + 37,1 % + 11,1 % - 9,1 % - 14,1 %

Une divergence de prévision sûre- sée par une chute des investissements s'établir à 478,1 Md$. Ainsi, le surplus

ment examinée avec attention par les directs étrangers (IDE) dans l'Union commercial du pays progresse tou-

fonds de placement « matières pre- Européenne : ils ont baissé en jours, avec + 28,7 Md$ pour les seuls

mières » qui viennent de constater un moyenne de 40 % en 2004 pour attein- trois derniers mois, pour atteindre

gain de 20 % sur un an, le plus per- dre la somme de 196 Md$, un niveau 68,3 Md$ depuis le début 2005. Une

formant ayant réalisé + 48,60 % qui n'avait plus été constaté depuis bonne nouvelle comptable, mais un

(Le Figaro : 08/10/2005 ; Les Echos : 1998, et après s'être élevé au maxi- danger potentiel de surcapacité en ré-

10/10/2005 ; La Tribune : 07 et mum de plus de 1 100 Md$ en 2000. serves de change, et une aggravation

14/10/2005 ; l'Usine Nouvelle : du déséquilibre de la balance commer-

L'inflation reste une préoccupation

22/10/2005) ciale avec les Etats-Unis, qui atteint au-

d'actualité partout, en particulier en rai-

jourd'hui 60,2 Md$ pour les huit

son de la hausse des prix du pétrole.

Aux Etats-Unis les prix ont beaucoup premiers mois de 2005 contre un peu

augmenté en septembre, sur un plus de 30 Md$ en 2004.

2. FONDAMENTAUX rythme annuel de 4,7 %, valeur qui n'a- Les réserves de change ont pro-

vait plus été enregistrée depuis 1991. gressé de 49,5 % sur un an, atteignant

Économie mondiale : bonne En Europe l'inflation moyenne (indice fin septembre le niveau record de

résistance de l'économie amé- harmonisé) a atteint un pic de 2,5 % en 769 Md$, se situant ainsi juste derrière

ricaine ; morosité persistante septembre, mais la BCE considère celles du Japon qui se montent pour

en Europe ; inquiétude ubi- qu'il s'agit d'un pic et que l'inflation de- leur part à 843,56 Md$.

quiste devant une résurgence vrait retourner sous les 2 % en 2006.

Le PIB chinois, avec 1 547,3 Md€,

de l'inflation (Financial Times 24 et 29/10/2005 ; se rapproche de celui d'un pays

Les Echos : 14/10/2005 ; Le Figaro : comme la France, estimé pour sa part

Le troisième trimestre s'est révélé 06 et 15/10/2005) à hauteur de 1 798 Md€.

meilleur qu'escompté pour l'économie

américaine dont le taux de croissance La croissance chinoise difficile (Les Echos : 21 et 22/10/2005 ; Le

s'est élevé à 3,8 % contre 3,3 % pour à freiner... Figaro : 08/10/2005 ; La Tribune : 17

le second trimestre. Cette performance et 21/10/2005 )

a été tirée par la consommation qui y a La croissance chinoise a encore

contribué pour 2,7 %. C'est ainsi le maintenu un rythme de + 9,4 % au troi-

dixième trimestre consécutif à livrer un sième trimestre, soit une baisse extrê-

taux supérieur à 3 %, ce qui montre la mement modérée de 0,1 % par rapport 3. DOSSIERS ET FAITS

bonne résistance de l'économie améri- au second. Même si cette mini-décélé- D'ACTUALITÉ

caine. Cependant, le chiffre du troi- ration devait perdurer pour conduire à

un chiffre final de 9,2 % en 2005 contre

sième trimestre n'intègre pas toutes les OPA d'Inco sur Falconbridge :

conséquences du passage du cyclone 9,4 % pour 2004, les économistes chi-

nois restent préoccupés par cette diffi- émergence possible d'un n° 1

Katrina, même si des analystes esti- mondial du nickel

ment que la forte croissance pré- culté à contenir la croissance pour

Katrina a permis d'estomper l'effet des éviter une surchauffe de l'économie. Le groupe minier canadien Inco a

premières répercussions. D'ailleurs, C'est surtout la persistance de la crois- annoncé le 11 octobre qu'il comptait ra-

l'indice de confiance des consomma- sance des investissements en capital cheter Falconbridge, autre groupe mi-

teurs est tombé à 74,2 après s'être fixe qui leur paraît préoccupante avec nier canadien du nickel, pour un

8

une nouvelle progression de + 26,1 % montant de 12,8 milliards de dollars

monté à 76,9 à fin septembre, 89,1 en

pour les neuf premiers mois de l'année canadiens (9,1 Md€), dans le cadre

août et 96,5 en juillet. Si cette tendance

2005. Ils craignent ainsi l'installation de d'une offre amicale. Ce nouvel épisode

se traduit effectivement dans l'évolu-

surcapacités que ne pourraient absor- de consolidation du secteur minier,

tion de la consommation, il apparaît

ber ni les besoins nationaux ni la de- dont le montant est un record depuis la

probable que le quatrième trimestre

mande mondiale, conduisant le pays fusion entre BHP et Billiton en 2001,

soit moins performant que le troisième.

vers un trop brusque ralentissement. permettra l'émergence d'un nouveau

La situation en Europe est bien dif-

L'inflation reste pour sa part très groupe de puissance mondiale, nu-

férente, selon la BCE, avec une moro-

contenue, atteignant 0,9 % en mai. méro un du nickel (735 Mdlb) devant le

sité persistante se traduisant par des

Quant aux fondamentaux, les exporta- Russe Norilsk Nickel, et acteur signifi-

prévisions de croissance comprises

tions progressent (+ 31,3 % depuis catif dans le domaine des métaux de

entre 0,2 et 0,6 % au troisième trimes-

janvier) pour atteindre 546,4 Md$, tan- base, cuivre (1,33 Mdlb) et zinc (n° 3

tre pour les divers pays. Cela n'empê-

dis que dans mondial) en particulier.

che pas la Banque Centrale

le même

Européenne de tabler toujours sur un

temps les im- Poids respectifs et combinés d’Inco et de Falconbridge

redémarrage progressif pendant le se- Chiffre d’affaire Nombre de salariés

portations

cond semestre, mais qui sera soumis 2004

n'ont pro-

aux aléas du prix du pétrole et d'une INCO 4,30 MdC$ 10 973

gressé que

faible confiance des consommateurs. FALCONBRIDGE 3,07 MdC$ 14 500

de 16 % pour

Par ailleurs cette situation est défavori- 7,37 MdC$; 25 473

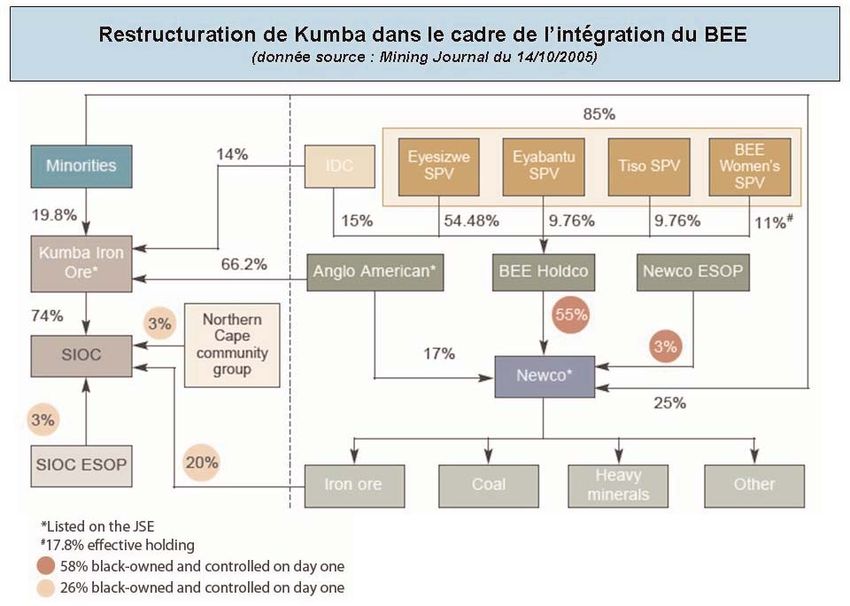

Anglo- Newco deviendra le partenaire

Nouvelle entité Inco/Falconbridge : « Black Economic Empowerment » de

répartition des revenus 2005 par substance

American res-

tructure sa Kumba Iron Ore, ce qui permettra à

cette dernière de satisfaire aux exigen-

cobalt

filiale Kumba ces de la nouvelle loi minière sud afri-

et autres caine.

3%

Le groupe mi-

métaux

précieux nier Anglo American Le montage financier, complexe,

zinc 2% plc ainsi que sa fi- permettra également à Anglo

aluminium 4% liale Kumba

nickel American, qui détient actuellement

9%

48% Resources Ltd ont 66,2 % du capital de Kumba, de satis-

annoncé la restruc- faire à l'accord passé en 2003 avec le

turation de cette Gouvernement sud-africain qui pré-

dernière qui sera voyait qu'Anglo devrait limiter à 49 %

désormais scindée sa participation au capital de SIOC

en 2 unités : (Sishen Iron Ore Co Ltd), elle-même

cuivre

34% - une entité dédiée filiale à part entière de Kumba.

à la production mi- Dans le nouveau montage proposé,

nière de minerai de Anglo détiendra 66,2 % de Kumba Iron

L'offre initiale prévoit un rachat du fer, qui apparaîtra comme une compa- Ore, qui détiendra lui-même 74 % de

capital de Falconbridge au prix de gnie minière restant contrôlée par SIOC, les 26 % restants de SIOC étant

34 C$ par action jusqu'à concurrence Anglo American et dénommée Kumba alors détenus par Newco, un groupe

d'une limite fixée à 2,87 MdC$, ou en- Iron Ore. La valeur de cette nouvelle communautaire, ainsi que par des em-

core par échange d'actions sur une compagnie est estimée aux environs ployés de SIOC. Quant aux 33,8 % res-

base de 0,6713 action Inco pour une de 14 milliards de rands ; tants de Kumba Iron Ore, ils seront

action Falconbridge ; Inco s'étant en- - une seconde unité qui deviendra le détenus par IDC (South Africa's

gagé à n'émettre qu'un maximum de plus important ensemble minier Industrial Development Corp) et des

201 millions d'actions nouvelles. L'OPA contrôlé par le « Black Economic actionnaires minoritaires.

doit recevoir une approbation d'au Empowerment » (ou BEE), c'est-à-dire

moins 66,6 % des actionnaires de des investisseurs appartenant à la Newco sera pour sa part à 55 % la

Falconbridge, puis devra être soumise Communauté noire « historiquement propriété d'actionnaires BEE (BEE

défavorisée ». Cette unité, dénommée Holdco), comprenant Eyesizwe

à une autorisation des autorités cana-

Newco, regroupera les activités de TisoGroup (dont Eyesizwe Coal Ltd),

diennes de la concurrence.

Kumba autres que le minerai de fer, Eyabantu et un groupe BEE féminin

Si l'opération se concrétise, la c'est-à-dire essentiellement le charbon (pour une contribution de 17,8 %).

situation du groupe Xstrata, qui avait et, de manière plus subordonnée, des Anglo détiendra quant à lui 17 % de

acquis dernièrement (août 2005) 20 % métaux de base ainsi que des sables à Newco, et garantira la possibilité que ce

du capital de Falconbridge, se fragilise minéraux lourds. La valeur de cette se- dernier acquière, à un prix fixé à

de nouveau. Les observateurs estiment conde compagnie est évaluée, quant à 2,3 MdR, 100 % de ses opérations de

qu'après l'échec de la prise de contrôle elle, à près de 16 milliards de rands. sables à minéraux (Namakwa), ainsi

de WMC, le groupe suisse pourrait initier

une nouvelle prise de possession. 9

Cette opération a une résonance

particulière en Nouvelle Calédonie où

les deux acteurs, tant Inco que

Falconbridge, sont présents sur deux

gros projets miniers de 60 000 t/an de

nickel, Goro pour Inco et Koniambo pour

Falconbridge. Ils pourraient ainsi passer

du statut de concurrents au statut

d'acteur unique. La concrétisation du

projet d'OPA amicale est l'objet de

l'attention particulière tant des autorités

et la population calédoniennes que du

groupe ERAMET leader actuel du nickel

calédonien.

(Le Monde : 13/10/2005 ; Platts

Metals Week : 17/10/2005 ; La

Tribune 12/10/2005 ; L'Usine

Nouvelle : 20/10/2005)

que 26 % de ses actifs zinc de Black gislation interdisant toute prise de (Les Echos : 26/09/2005 ; L'Usine

Mountain et de Gamsbserg localisés en contrôle étrangère. Le 4 octobre, la pri- Nouvelle : news du 30/06/2005 ;

Afrique du Sud. vatisation du sidérurgiste turc Erdemir Metal Bulletin : 10-17-24/10/2005) ;

a été adjugée à un puissant fonds de Mining Journal : 07/10/2005 ;

Newco aura comme autres proprié-

pension local (cf. Les Etats) et, le Recyclage Récupération Magazine :

tés minières les actifs de Kumba autres

24 octobre, c'est Mittal Steel qui rem- 08/07/2005)

que le fer : charbon et métaux de base portait la privatisation du sidérurgiste

d'Afrique du Sud et de Namibie. Newco ukrainien Krivorijstal. Le BRGM gèrera l' « après-

devrait par contre mettre fin à la totale

possession de la compagnie Ticor, (Interfax - China Metals : 24/09/2005 ; mine » à partir de 2006

spécialisée dans les sables à minéraux L'Usine Nouvelle : news du

Le BRGM, l'établissement public et

et inscrite à la Bourse australienne, à la 25/10/2005 ; Metal Bulletin :

commercial (EPIC) français spécialiste

condition que les actionnaires de cette 10/10/2005 ; Recyclage Récupération

du sol et du sous-sol, gèrera l'« après-

dernière acceptent la proposition de Magazine : 14-21/10/2005)

mine1 » pour le compte de l'Etat fran-

Kumba d'acquérir pour 224 MA$ les çais à partir du début de l'année 2006 ;

En Europe, le plan de restruc-

48,5 % de Ticor qu'il ne possède pas cette orientation fait partie du contrat

encore.

turation d'Alcan progresse

de plan signé le 31 août entre l'Etat et

(Mining Journal : 14/10/2005 ; Coût supérieur de l'énergie et sur- le BRGM. Cette nouvelle mission sera

www.kumbaresources : 13/10/2005; plus du marché de l'aluminium en axée principalement sur la surveillance

Yahoo news : 13/10/2005) 2006 sont les motifs soulignés par et la mise en sécurité des installations

Alcan pour poursuivre son plan de dans le cadre de l'arrêt définitif des tra-

Arcelor : succès au Brésil et au restructuration européen. vaux miniers et sur la prévention des

Luxembourg mais déception En Suisse, Alcan a mis en vente risques qui y sont liés. Elle sera menée

en Chine, Turquie et Ukraine l'activité fonderie d'aluminium (44 kt/an, dans le cadre de procédures spéci-

140 emplois) de son complexe de Steg. fiques et de façon indépendante des

Au Brésil, Arcelor a pris le contrôle autres missions du BRGM qu'il conduit

Le groupe serait en négociations avec

du fabricant d'aciers inoxydables un investisseur suisse, repreneur po- dans les domaines de la recherche et

Acesita, dans lequel sa participation tentiel. de l'expertise. Auparavant s'achèvera

passe de 29 à 54 % grâce à un inves- fin 2005 la mission de préfiguration

tissement de 89 M€. Comme annoncé, En France, c'est le calendrier de la

mise en place par le BRGM et

il renforce son pôle brésilien dans le- fermeture de la fonderie de

Charbonnages de France pour propo-

quel figurent déjà les compagnies CST Lannemezan (50 kt/an, 300 salariés)

ser à l'Etat « une organisation apte à

et Vega do Sul (aciers plats), et Belgo qui est en cours de négociations avec

assurer avec efficacité les tâches opé-

Mineira (aciers longs). Au Luxembourg, les syndicats d'employés. La progres-

sivité de la fermeture pourrait être rationnelles d'après-mine qui relèvent

Arcelor a inauguré à Esch-Belval un la- de sa responsabilité ». Les tâches opé-

minoir ultramoderne à très forte produc- menée de juin 2006 à fin 2007, voire

courant 2008. Alcan a aussi réitéré son rationnelles confiées au BRGM, ainsi

tivité, de capacité 800 000 t/an, que les moyens nécessaires à la réali-

fabricant des poutrelles légères ou intention de fermer l'activité de fabrica-

tion d'aluminium de haute pureté de sation de sa nouvelle mission feront

moyennes, fers en U et cornières. l'objet d'une Convention passée entre

Mercus-Garrabet (Ariège, environ

Toutefois, en l'espace d'un mois, 30 emplois) et de fermer le laminoir de le BRGM et l'Etat.

10 Arcelor a successivement échoué Froges (Isère). Soit la suppression (Journal d'entreprise des

dans les prises de contrôle de la com- d'une centaine d'emplois sur les deux Charbonnages de France :

pagnie chinoise Laiwu Steel et de deux sites. De son côté, Novelis a annoncé septembre - octobre 2005)

sidérurgistes privatisés en Turquie et qu'il envisageait la vente de son usine

en Ukraine. Fin septembre, le gouver- d'Annecy (Haute-Savoie, 220 emplois)

1 Une définition précise de l' « après-mine »", des

nement chinois a fait savoir à Arcelor dont la production n'est plus adaptée à

problèmes et des enjeux attachés à cette

qu'il ne pourrait pas acquérir 50 % de son cœur de métier et se situe hors thématique, sera trouvée dans l'Eco-Note de ce

Laiwu Steel en raison de la récente lé- des marchés régionaux porteurs. mois.

INFORMATIONS SECTORIELLES

1. MÉTAUX DE BASE (Les Echos : 26/09/2005 ; Metal ses capacités dans la transformation à

Bulletin : 03/10/2005 ; Mining plus forte valeur ajoutée, alliages, lami-

Journal : 30/09/2005 ; Platt's Metals nage à froid et à chaud, tôles, etc… qui

ALUMINIUM Week : 26/09/2005) sont actuellement de 45 kt/an.

Alcoa émet un « profit Sécurisation de l'approvision- Le producteur roumain a commencé

warning » sur son résultat il y a trois ans un plan de développe-

nement d'alumine pour les ment d'abord tourné vers l'intégration

trimestriel et annonce une producteurs d'aluminium du dans la filière : après avoir acheté

expansion majeure au Brésil Golfe Persique Alprom en 2002, il a acquis récemment

Anticipant l'annonce d'un résultat une part de 67 % dans la compagnie

En avril dernier, Dubal (Dubaï

du 3e trimestre inférieur aux attentes Alumina Tulcea (150 kt/an) qui est son

Aluminium) avait contractualisé avec

du marché boursier, Alcoa a émis un principal fournisseur d'alumine.

Global Alumina l'achat du quart de sa

« profit warning ». D'après le n° 1 mon- future production d'alumine et signé Seul producteur roumain d'alumi-

dial de l'aluminium, des coûts énergé- avec la compagnie indienne Larsen & nium, Alro a comme actionnaire majo-

tiques supérieurs et un niveau de cours Toubro un accord de joint venture pour ritaire Marco International (compagnie

LME jugé insuffisant dans le contexte construire dans l'Etat d'Orissa un com- de négoce listée à New York) qui dé-

sont à l'origine de la baisse du profit. plexe mine de bauxite et raffinerie d'a- tient 77,9 % du capital.

En parallèle, le Comité de direction lumine de capacité 1,4 Mt/an. Dubal et (Metal Bulletin : 26/09/2005)

d'Alcoa a approuvé l'expansion, au L&T viennent de formaliser le lance-

Brésil, de la raffinerie d'alumine Alumar ment de ce projet évalué à 1,1 Md$, La vie des projets aluminium

et la modernisation de la fonderie de dont Dubal détiendra 74 % du capital n'est pas un long fleuve

Pocos de Calda, représentant des inves- et L&T 26 %. Une seconde phase est

tranquille

tissements respectifs de 1,1 et 0,5 Md$. prévue à ce projet, correspondant à la

construction d'une fonderie et au dou- Au Kazakhstan, Rusal et Eurasian

En fait, ces projets sont en étude blement de capacité de la raffinerie d'a- Industrial Association ont annoncé l'ar-

depuis des années, Alcoa ayant même lumine pour un coût de 2,5 Md$. En rêt des négociations en cours sur le

annoncé leur abandon en janvier 2004 expansion quasi continue, Dubal montage de leur projet de complexe

quand il négociait avec le gouverne- espère produire 850 kt d'aluminium pri- aluminium évalué à 3 Md$. Rusal et

ment brésilien la question de l'approvi- maire en 2006. EIA devaient construire ensemble un

sionnement énergétique. La raffinerie complexe production de bauxite-raffi-

Alumar de São Luis (Alcoa 32 % via De son côté, le concurrent Alba

nerie d'alumine de capacité 1,5 Mt/an

AWAC 54 %, BHP-Billiton 36 %, Alcan (Aluminium Bahreïn) a déclaré recher- 11

et une fonderie d'aluminium de capa-

10 %) verra sa capacité passer de 1,4 cher des opportunités d'investissement

cité 500 kt/an. Aucune explication au

à 3,5 Mt/an d'ici 2008. Les 2,1 Mt sup- dans le raffinage d'alumine pour mieux

désaccord n'a été fournie. EIA contrôle

plémentaires seront réservées à l'ex- sécuriser l'expansion de sa capacité de

Kazakhstan Aluminium qui dispose

portation. En amont, sera développé le fonderie. Actuellement, c'est AWAC qui

d'une raffinerie à Pavlodar et a son pro-

gisement de bauxite de Juriti sur lequel lui fournit l'alumine dans le cadre d'un

pre projet de fonderie (240 kt/an) en

la production sera portée à 2,6 Mt/an contrat de dix ans signé fin 2004.

construction également à Pavlodar, le-

en premier palier. Alcoa ne construira (Metal Bulletin : 03/10/2005, Mining quel devrait commencer à produire en

donc pas de nouvelle fonderie. Par Engineering : Octobre 2005 ; Mining 2007. De son côté, Rusal a déclaré ne

contre, le groupe modernisera la fon- Journal : 23/09/2005 ; Platt's Metals pas abandonner son projet de s'instal-

derie de Pocos de Calda (93 kt/an) et il Week : 03/10/2005) ler au Kazakhstan.

faut noter qu'il procède, hors du pré-

Doublement de la capacité Bornéo, future plate forme de l'alu-

sent plan d'expansion, à des hausses

d'aluminium primaire chez Alro minium ? Après qu'Alcoa et le Sultanat

de capacités sur celle d'Alumar (de 340

de Brunei aient ensemble convenu, fin

à 403, voire 440 kt/an).

L'aluminier roumain Alro lancera en juin, de retarder leur décision concer-

Par ailleurs, Alcoa aurait été solli- mars prochain un emprunt de 155 M$ nant le projet de construire dans le

cité par le gouvernement d'Islande afin de financer une augmentation de Sultanat une fonderie d'aluminium,

pour créer une 2e fonderie d'alumi- sa capacité d'électrolyse d'aluminium BHP-Billiton et Mitsubishi ont annoncé

nium, après celle de Fjardaal qui est de 240 à 420 kt/an en 2008. En paral- début octobre leur projet de construire

encore en construction. lèle, Alro vise un quasi-triplement de une fonderie dans l'Etat voisin deSarawak appartenant à la Malaisie. Un CUIVRE Phelps Dodge, en particulier, s'est en-

accord préalable a été signé mais gagé dans l'expansion de la mine de

aucun détail n'a pu être fourni sur ce Le cours du cuivre catapulté Cerro Verde, au Pérou, et il va relancer

projet encore à l'état d'ébauche. par les défections de produc- avec son associé Sumitomo un

tion qui ont réorienté le mar- concentrateur et construire une unité

En Afrique du Sud, le projet de fon- de lixiviation à la mine de Morenci, en

derie Coega a doublé de volume d'a- ché 2005 vers un déficit

Arizona. Codelco et Minmetals vont dé-

près une annonce faite fin septembre Le cours du cuivre frôlait les velopper au Chili le projet Gaby et

par le Président d'Alcan, Travis Engen. 4 000 $/t vers le 20 octobre (LME trois ENAMI son projet Delta. En Australie

Aujourd'hui, sa viabilité nécessiterait mois) alors que le total des stocks enfin, Universal Resources va démar-

une capacité de 800-900 kt/an, ce qui (LME, COMEX, SHFE) s'établissait rer la production de concentrés du pro-

va non seulement entraîner la reprise vers 116 kt, représentant trois jours de jet Roseby.

technique du projet sur cette nouvelle la consommation mondiale. (Metal Bulletin : 10-17-24/10/2005 ;

base mais, également, la reprise de Mining Journal : 30/09/2005,

Le dernier bilan établi par

toutes les négociations avec les autori- l'International Copper Study Group à fin 07/10/2005 ; Platt's Metal's Week :

tés et responsables sud-africains. Pour juillet rend déjà compte de cette ten- 26/09/2005, 03-10-17/10/2005 ; Site

ce projet initié par Péchiney en 2002, dance puisqu'il révèle un déficit de web de l'ISCG)

cela signifie un nouveau report de dé- 235 kt. Au niveau global par rapport à

cision d'un à deux ans. 2004, la production minière est en pro- L'expansion de capacité à la

gression de 3,4 %, à 8 411 kt, celle de fonderie de cuivre Tutucorin

En Australie, les récentes avancées

sur l'ingénierie de la future fonderie cuivre raffiné primaire de 5,4 %, à opérationnelle dès la fin 2005

8 224 kt et celle de cuivre recyclé de

Aldoga de Gladstone (420 kt/an, cf Vedanta Resources décidait en

1,3 %, à 1 196 kt. En dépit d'une baisse

Ecomine de septembre 2005) ont fait avril dernier de procéder à l'expansion

de 1,2 % de la demande, à 9 655 kt, la

oublier le problème de son approvi- de la capacité de la fonderie de cuivre

balance est donc déficitaire et, élément

sionnement en alumine qui devait d'a- indienne de Tutucorin, pour la porter à

nouveau, devrait le rester en fin d'année.

bord être achetée (phase 1 fonderie) 300 kt/an. L'avancement des travaux

avant d'être fournie par une raffinerie D'après l'ICSG, l'origine du déficit a été assez rapide pour que Vedanta

spécialement construite (phase 2). vient essentiellement d'une production prévoie d'ici la fin de l'année de pro-

L'achat d'alumine n'étant pas résolu, la minière chilienne inférieure de 3 % aux duire à pleine capacité.

décision finale de lancement du projet attentes, malgré des bonifications du

Sur les six mois d'avril à septem-

de fonderie est reportée de six mois. côté de l'Australie, du Brésil ou des

bre, la production de cuivre de Vedanta

Etats-Unis. La baisse de la demande

(Metal Bulletin : 03-17-24/10/2005 ; a augmenté de 61 %, à 124 kt, aux-

globale s'explique par la croissance

Mining Journal : 14/10/2005 ; Platt's quels s'ajoutent 41 kt (prorata de ses

économique ralentie de l'EU25 et des

Metal's Week : 10-17/10/2005) 51 % du capital) provenant de la com-

Etats-Unis, malgré la hausse de la de-

pagnie Konkola Copper Mines.

mande des marchés asiatiques, Chine

Dix candidats à l'amodiation et Inde en particulier. Mais l'évolution la (Metal Bulletin : 17/10/2005 ; Mining

du gisement de bauxite aus- plus récente montre un ralentissement Journal : 14/10/2005)

tralien d'Aurukun des importations et de la consomma-

tion apparente de cuivre chinoises dû Où en est le projet cuivre-or

12 Conformément aux dispositions pri- d'Oyu Tolgoi ?

au niveau de prix atteint, le prix spot

ses par les autorités de l'Etat du chinois s'affichant à 4 400 $/t.

Le modèle d'exploitation relancé en

Queensland, l'arrêt des candidatures à

Les défaillances de production qui raison de la découverte d'une nouvelle

l'amodiation du gisement de bauxite

sous-tendent l'envolée actuelle du zone riche vers la fin de la première

d'Aurukun a pris effet le 14 octobre. Le

cours du cuivre viennent, en particulier, évaluation, le porphyre à cuivre-or

Premier Ministre a annoncé qu'une di-

de la grève sur le complexe d'Oyu Tolgoi, situé en Mongolie, a fait

zaine de compagnies ont déposé leur l'objet d'une nouvelle évaluation par son

Falconbridge de Kidd Creek, de la dé-

candidature : la présence de Alcoa, claration de faillite d'Asarco (filiale de développeur, Ivanhoe Mines. Les res-

BHP-Billiton, Chalco, Companhia Vale Grupo Mexico) qui a, de plus, arrêté la sources cernées sont estimées mainte-

do Rio Doce ou Mitsubishi n'est pas une fonderie de Hayden (Arizona), et des nant pouvoir supporter une production

surprise, contrairement à celle de Sual, réductions de production zambiennes de 454 kt/an de cuivre et de 10,3 t/an

voire d'Alcan (qui a perdu ses droits sur provoquées par des pénuries d'énergie. d'or pendant une durée de 35 ans.

la concession), tandis que Rusal est no-

Les prévisionnistes restent néan- La mise en exploitation du com-

tablement absent. Les autres candidats

moins d'accord sur le surplus du mar- plexe minéralisé est prévue en deux

sont Hydro Alumina (filiale de Norsk

ché en 2006, voire 2007-2008 pour grandes phases. La première, en cours

Hydro), Hindalco Industries et Intertech

certains, un ralentissement de la crois- d'étude de faisabilité, correspond à la

Alumina Systems.

sance mondiale étant même envisagé. mise en production du gisement à ciel

(Metal Bulletin : 24/10/2005 ; Mining Néanmoins, de nombreux projets cui- ouvert d'Oyu Sud et à la construction

Journal : 21/10/2005) vre continuent de faire l'actualité. d'une unité de traitement du minerai decapacité 70 kt/jour, représentant un in- tain contenu dans des concentrés à est 1,6 à 2,4 fois le montant attendu.

vestissement de 1,15 Md$. La se- 60 %, à 4 843 $/t en coût opératoire di- Ce qui valorise Krivorijstal davantage

conde, au stade d'évaluation, rect et à 5 800 $/t en coût opératoire que Severstal alors que sa production

correspond à la mise en production du total sur la durée de vie de la production. est deux fois inférieure… et que les in-

gisement souterrain de Hugo Sud et à (Mining Journal : 07/10/2005 ; Platt's vestissements prévisibles sont consé-

une expansion de capacité du gisement Metals Week : 26/09/2005, 03/10/2005) quents.

Oyu Sud, nécessitant de doubler la ca-

Le troisième succès sera le couron-

pacité de traitement de minerai. Suivant FER et ACIER nement de Mittal Steel en tant que lea-

le scénario complet, le pic de produc-

der incontesté (en terme de capacité)

tion serait atteint la sixième année, Trois nouveaux succès pour de la filière avec une prévision de pro-

avec 726 kt de cuivre et 28 t d'or.

Mittal Steel dans la course à duction 2005 de l'ensemble du groupe

Le Président d'Ivanhoe Mines, la consolidation de la sidérur- qui doit atteindre, selon son responsa-

Robert Friedland, est à la recherche de gie mondiale ble minerais, 65 Mt d'acier brut. Cela

solutions pour autofinancer au maxi- signifie une consommation 2005 de

mum la 1ère phase du projet : la mise Le premier succès du groupe Mittal 10 Mt de scrapes d'acier au niveau du

en hedging d'une partie de la future Steel concerne le protocole d'accord groupe, tonnage équivalent à celui des

production d'or et la vente d'actifs de signé le 8 octobre avec les autorités in- importations de scrapes d'acier de la

son portefeuille minier non indispensa- diennes pour le lancement d'un projet Chine en 2004. L'accent est également

bles sont envisagées. sidérurgique intégré de capacité mis sur le potentiel de hausse de l'outil

12 Mt/an dans l'Etat du Jarkhand, qua- de production Nord-américain, où

(Mining Journal : 07/10/2005 ; Platt's

tre mois seulement après la déclara- Mittal Steel USA est le plus important

Metals Week : 03/10/2005)

tion d'intention de juin dernier (cf. aciériste, qui tournerait actuellement à

Ecomine juin 2005). Le contexte s'y seulement 85 % de sa capacité de

ÉTAIN prête, minerai de fer abondant, char- 108 Mt/an. Cela est dit au moment où

bon également présent et demande in- les sidérurgistes japonais réduisent

Bluestone arrête la nouvelle dienne d'acier prévue vers 100 Mt/an

production d'étain à Renison leurs objectifs de production 2005, de

en 2020, contre 36 Mt/an actuellement. 500 kt pour Nippon Steel Corp après

Bell les 500 kt de JFE Steel, et de 50 kt

Entre-temps, la capacité du futur

Le repreneur de la mine d'étain complexe intégré a augmenté de 10 à pour Kobe Steel.

tasmanienne de Renison Bell, 12 Mt/an et son coût global de 7 à (L'Usine Nouvelle : 20/10/2005, news

Bluestone Tin Ltd (BTL) a interrompu 9 Md$. La construction d'une centrale du 25/10/2005 ; Metal Bulletin : 03-

la production récemment relancée en thermique de 2 500 MW est aussi à l'é- 10-17/10/2005 ; Metal Pages :

raison de la chute du cours du métal. tude. Prévu en deux phases de 06/10/2005 ; Mining Journal :

Durant le second trimestre, la mine 6 Mt/an chacune, le projet prévoit un 21/10/2005 ; Platt's Metals Week :

avait produit 105 kt de minerai à délai de 4 ans pour la réalisation de la 26/09/2005, 10/10/2005)

1,23 % Sn. Mais, depuis l'introduction phase 1 après l'acceptation de l'étude

de BTL sur le marché boursier austra- détaillée complète, et de 4 ans et demi Les majors mondiaux du

lien en août 2004, quand le cours de supplémentaires pour celle de la minerai de fer gardent leurs

l'étain était à 9 000 $/t et le taux de phase 2. L'exportation de 30 % du mi- distances

change A$/US$ à 1,42, le cours est nerai de fer extrait, initialement prévue

descendu à 6 500 $/t et le change est par Mittal Steel, a été retirée du projet. Rio Tinto, BHP-Billiton et 13

remonté à 1,33 signifiant pour le mi- En contrepartie, le gouvernement du Companhia Vale do Rio Doce ont an-

neur une baisse de valeur de 23 %. Jarkhand s'engage à garantir l'accessi- noncé, pratiquement en même temps,

bilité aux ressources de minerai de fer leurs autorisations de procéder à de

Pour le petit mineur BTL, il existera,

et de charbon pour une période de nouveaux investissements lourds dans

à terme seulement, d'autres possibilités

50 ans : sont notamment garanties le développement de la production de

de réduire ses coûts opératoires. En

600 Mt de minerai de fer sur les 30 pre- minerai de fer en Australie et au Brésil,

Tasmanie, où BTL s'est engagé à

mières années et 400 Mt sur les pour un total global de 3,5 Md$.

Renison Bell dans un lourd processus

20 suivantes.

(38 M$) de remise en état de la mine, Rio Tinto investira 1,35 Md$ dans

de réévaluation des ressources et de Le second succès concerne l'acqui- ses actifs de la région de Pilbara

modernisation de l'unité de traitement, il sition des 93,02 % du capital du sidé- (Australie occidentale) pour relever la

évalue également le potentiel étain res- rurgiste ukrainien Krivorijstal qui étaient capacité de production globale (base

tant de l'ancienne mine de Mount privatisés. Mittal Steel l'a emporté le 100 %) de 170 à 195 Mt/an d'ici la fin

Bischoff, dont l'exploitation pourrait être 24 octobre devant d'autres grands si- 2007. La partie principale de ce mon-

intégrée à celle de Renison Bell, et le dérurgistes, en particulier Arcelor asso- tant ira pour 530 M$ au développement

potentiel étain d'un projet de retraite- cié au groupe local Union Industrielle de la production des mines de

ment de tailings. Dans le Queensland, du Donbass, EvrazHolding ou Yandicoogina, et pour 690 M$ à la

BTL se prépare à mettre en production Severstal. Seule réserve émise par les hausse de capacité du terminal por-

la mine de Collingwood en novembre. spécialistes, le prix de 4,84 Md$ payé tuaire minéralier de Dampier (capacité

La mine devrait produire 3 500 t/an d'é- par le groupe anglo-néerlandais, qui portée à 140 Mt/an).Son concurrent BHP-Billiton va in- également en Corée du Sud chez inoxydables, le chrome est aussi le

vestir 1,3 Md$ dans la même région Korea Zinc. premier à souffrir des coupures de pro-

pour que la capacité minière des duction effectuées par les sidérurgis-

Du côté demande, la tension obser-

concessions de l'« Area C » passe de 22 tes. Ces coupures ont été effectives

vée sur le marché américain ne peut

à 42 Mt/an à la fin 2007, portant la capa- dès le 3e trimestre chez Outokumpu et

masquer le ralentissement de la de-

cité régionale totale du groupe (base Nippon Steel, suivis plus tard par Ugine

mande globale de zinc souligné par la

100 %) de 100 à 118 Mt/an à la mi-2006 & ALZ, Thyssen Krupp, Posco, etc… .

banque d'investissement Calyon inter-

et à 138 Mt/an à la fin 2007. Chez BHP- Nippon Steel a déjà prévu de recon-

venant sur le LME. Calyon explique ce

B, cela correspond à l'enchaînement duire au 1er trimestre 2006 ces mesu-

ralentissement par des réductions de

des PCR 2-3 (Projets de Croissance res portant sur plus de 100 000 t.

productions opérées chez les fabricants

Rapide), tandis que le PCR 4, axé sur

d'aciers galvanisés, après une période Producteurs d'inox et producteurs

les concessions de Newman, est en

de surcapacité responsable d'une de charge chrome et ferrochrome re-

cours d'étude de faisabilité.

baisse de 26 % du prix des tôles. Cette négocient donc les prix à la baisse. Le

Au Brésil, CVRD a autorisé, via limitation devrait se poursuivre jusqu'en ferrochrome à haut carbone est passé

Mineraçoes Brasileiras Reunidas, le fin d'année. Autre frein possible sur l'ac- de 62-65 $/lb à 54-58 $/lb sur le mar-

lancement du projet de développement tivité du marché du zinc au quatrième ché spot. Les prix des récents

de gisements d'itabirites dans le Minas trimestre, c'est le retrait attendu de cer- contrats de charge chrome s'établis-

Gerais. Sur le montant de 800 M$ qui tains investisseurs-spéculateurs. sant vers 67-69 cts/lb, en recul de

sera affecté au cours des trois prochai- 5 cts/lb, et certains acteurs du marché

D'après Calyon, l'insuffisance de

nes années, 282 M$ correspondent à anticipant une autre baisse de

la mise en place d'une capacité de l'offre pourrait alors être compensée

5 cts/lb, cela pourrait finir de convain-

10 Mt/an de production (mine, traite- par l'usage des stocks. Au rythme de

cre les producteurs de chrome de ré-

ment du minerai) et 462 M$ à la cons- 20 000 t/mois pour ceux du LME, cela

duire leur production.

truction d'une usine de pelletisation de lui paraît suffisant pour relâcher la ten-

7 Mt/an à Nova Lima. sion sur le cours du zinc d'ici la fin de Un bilan de la production mondiale

l'année. d'aciers inoxydables 2005, réalisé par

(Metal Bulletin : 24/10/2005 ; Mining l'International Stainless Steel Forum

Journal : 21/10/2005) (Mining Journal : 30/09/2005 ; Platt's

Metals Week : 26/09/2005, 17/10/2005) (ISSF), montre que la croissance de la

production asiatique, chinoise en parti-

PLOMB - ZINC culier, a été contrebalancée par des re-

culs des autres grands blocs

Vers un relâchement de la 2. MÉTAUX D'ALLIAGE économiques distingués (fig. suivante).

tension sur l'offre de zinc au La production mondiale devrait aug-

4e trimestre CHROME menter de 1,8 % en 2005, à 25 Mt,

tirée par la seule hausse asiatique

Alors que le cours du zinc LME à

Les réductions de production (+ 8 %) tandis que les autres blocs re-

trois mois a atteint les 1 500 $/t vers le

d'aciers inoxydables font pres- culeraient de 4,5 % pour l'Europe occi-

20 octobre, certains analystes antici-

dentale + Afrique, de 2,5 % pour les

pent un réajustement du cours d'ici la sion sur le prix du chrome

fin de l'année en raison d'un affaiblis- Amériques et de 23,1 % pour l'Europe

sement de la demande globale. Principal métal d'alliage des aciers centrale et orientale.

14

Du côté offre pourtant, les grèves Production mondiale d'inox 2005 (source ISSF)

au centre métallurgique Teck

Cominco de Trail (Colombie 14 000

Britannique) et sur le complexe minier

Falconbridge de Kidd Creek (Ontario), 12 000

ainsi que les conséquences du

cyclone Katrina sur les entrepôts LME 10 000

de la Nouvelle Orléans (50 % des

stocks de zinc du LME) ont créé un 8 000

climat de tension alors que le marché

était calme à l'entrée de la période es- 6 000

tivale. Le relèvement des prix sur le

marché intérieur chinois aurait aussi 4 000

contribué à réduire l'offre sur le mar-

ché international. En amont de la fi- 2 000

lière sont également signalées des

tensions sur les approvisionnements 0

2003 2004 2005p 2006p

de concentrés de zinc, au Canada où kt

le mineur Breakwater Resources pro- Europe Ouest + Afrique Europe centrale et orientale Amériques Asie

duira 15 % de moins que prévu etL'ISSF explique ce ralentissement pagnie d'Etat Gécamines (25 %) et la lèvement de la capacité de production

de la production 2005 par une offre ex- compagnie Kinross Forrest Ltd (KFL, de 45 à 76 kt/an de nickel.

cédentaire apparue dès la fin 2004, ré- 75 %) a récemment été officialisée.

Pour nombre d'analystes du mar-

sultant notamment d'une utilisation

Les actifs du projet comprennent la ché, le niveau de cours actuel du nic-

massive du déstockage en raison des

mine souterraine de Kamoto (réserves kel aurait fait basculer le projet de

prix atteints.

de 57 Mt à 4,5 % Cu et 0,6 % Co , soit hautement attractif (parmi les autres

Pour 2006, l'ISSF prévoit une pro- 2,6 Mt Cu et 340 kt Co), diverses projets en portefeuille de BHP-Billiton

duction globale en hausse de 5,9 %, à concentrations de cuivre-cobalt oxydés à marginalement attractif. Néanmoins,

26,5 Mt, grâce au retour d'une de- près de Kolwezi, le concentrateur de il faudrait que le cours moyen du nic-

mande plus soutenue dans tous les Dima-Kamoto et l'usine hydrométallur- kel du début de production jusqu'à

blocs, + 6,6 % pour l'Asie, + 3,1 % pour gique de Luilo. Moyennant un investis- 2011 descende sous les 8 000 $/t

les Amériques, + 5,6 % pour l'Europe sement de 200 M$, l'objectif est de pour que le capital soit entamé.

occidentale + Afrique et + 16,7 % pour produire la 1ère année avec une capa- (Metal Bulletin : 03/10/2005 ; Mining

l'Europe centrale et orientale. cité de 25 kt/an Cu et de 1 kt/an Co, Journal: 30/09/2005)

Cette évolution du marché est nota- puis de monter en puissance jusqu'à

blement dépendante de l'évolution de 150 kt/an Cu et 5 kt/an Co. Expansion de capacité à la

l'outil de production chinois qui avance Un différent étant apparu pour l'uti-

mine de nickel australienne

très rapidement vers l'autosuffisance. lisation du complexe de Luilo avec de Black Swan

Une première évaluation situe la pro- GEC Ltd (Dan Gertler International - LionOre Mining et OM Group ont

duction chinoise d'aciers inoxydables à Benny Steinmetz Global Resources) autorisé l'expansion de capacité dite

2,4 Mt en 2004 (10 % de la production qui développe un autre projet cuivre- « Disseminated 2 project » à la mine

mondiale), sa consommation à 4,7 Mt cobalt (« carrière KOV » incluant les gi- de nickel de Black Swan située en

(19 % de la consommation mondiale) sements superficiels de Kamoto- Australie occidentale. Moyennant un

et des flux de 3 Mt à l'importation et de Oliveira-Virgule), un compromis a été investissement de 52 M$, la produc-

0,7 Mt à l'exportation. Une seconde trouvé. GEC pourra utiliser l'unité d'é- tion pourra être augmentée de 50 %,

évaluation mentionne pour la même lectroraffinage du complexe tandis que à plus de 13 000 t/an de nickel, et la

année des parts de 16 % de la produc- la joint venture Gécamines-KFL gar- durée de vie d'exploitation prolongée

tion mondiale et de 23 % de la dera l'utilisation de l'unité de séparation jusqu'en 2010.

consommation mondiale, et prévoit à électrolytique.

l'horizon 2010 une évolution vers un Deux volets sont prévus, d'une part

équilibrage 32 %-32 %. Au regard de la (Africa Mining Intelligence : 07- l'expansion de la production aux dissé-

croissance extraordinaire des capaci- 21/09/2005 ; Metal Bulletin : minés en question sur le gisement à

tés, l'autosuffisance pourrait rapide- 26/09/2005) ciel ouvert exploité, d'autre part la

ment déboucher sur une situation de hausse de capacité de l'unité de traite-

production excédentaire. Estimée à

Rentabilité en baisse pour le ment du minerai qui sera portée de

5,4 Mt à la fin 2005, la capacité de la- projet de nickel latéritique de 600 kt/an à 2 150 kt/an. La montée en

minage à froid devrait encore augmen- Ravensthorpe puissance de cette expansion est pré-

ter de 34 à 54 % en l'espace de vue au cours des 3e et 4e trimestres

Le projet de nickel-cobalt australien

seulement trois ans, soit atteindre 7,3 à 2006. OM Group, qui a 20 % du capi-

de Ravensthorpe, développé par BHP-

8,3 Mt à la fin 2008. tal, dispose des droits sur l'intégralité

Billiton, a été pris dans un effet de ci- 15

de la production minière.

(Metal Bulletin : 03-10-24/10/2005 ; seaux entre la baisse du cours du

Platt's Metals Week : 10/10/2005 ; nickel revenu vers les 12 000 $/t et la (Mining Journal : 07/10/2005 ; Platt's

Site web ISSF : Media Release du hausse de 29 % du coût d'investisse- Metals Week : 10/10/2005)

05/10/2005) ment, passé de 1,4 à 1,8 Md$, annon-

cée en septembre par le groupe. Des MAGNÉSIUM

COBALT - NICKEL responsables de BHP-Billiton ont expli-

qué cette augmentation par les haus- Optimisme sur la croissance

Relance de la filière cobalt en ses des matières premières et des du marché du magnésium

République Démocratique du coûts de construction, ainsi que par dans un contexte de baisse

Congo une insuffisance de main d'œuvre des prix en Chine

compétente.

En République Démocratique du Les dirigeants d'Hydro-magnésium,

Congo, la relance de la filière cuivre- La programmation en cours du pro- filiale du groupe norvégien Norsk

cobalt depuis la fin de la guerre civile jet prévoit une mise à disposition de la Hydro, estiment que la demande de

en 2003 avance pas à pas. A côté de mine et de l'unité de traitement des magnésium devrait poursuivre sa pro-

projets tels Tenke-Fungurume et concentrés à Ravensthorpe, ainsi que gression dans le secteur de l'automo-

Kolwezi (tailings), s'est joint celui de la de l'unité dédiée de raffinage de Yabulu, bile, en particulier pour ce qui relève de

relance de l'exploitation à la mine de à partir du 3e trimestre 2006, et le début l'injection sous pression (die casting)

cuivre-cobalt de Kamoto. La constitu- de production du métal au 1er trimestre dont la croissance est estimée à 10 %

tion d'une joint venture entre la com- 2007. BHP-Billiton a déjà anticipé un re- l'an jusqu'en 2010. A l'appui de cet op-Vous pouvez aussi lire