APCAL Fiscalité de l'Assurance Vie - Belgique Le 28 février 2019 Bert Bouton - APCAL Luxembourg

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Authorized Reinsurance Managers

Fiscalité de l’Assurance Vie – Belgique

APCAL

Le 28 février 2019

Bert Bouton

17 juni 2013

1

Ambition

1. Cadre Légal & Fiscal : les principes

2. La fiscalité des contrats en Unités de Compte :

Branche 23 vs Compte Titres

3. La qualification du contrat d’assurance VIE & le

FID

4. Attention aux constructions juridiques!

5. Assurance Vie & ingénierie patrimoniale

1. Les droits de succession

2. La donation

6. Conclusions

June

2019 2013

022013

17 juni

2

Le Cadre Légal & Fiscal : les principes

Le système de la sécurité sociale se décompose en 3 régimes :

l’un pour les salariés

l'autre pour les indépendants

et le troisième pour les fonctionnaires

La sécurité sociale inclut 7 branches : La solidarité est le concept central du système :

1.pensions de retraite et de survie;

2.chômage; actifs et chômeurs;

3.assurance accidents du travail; personnes en bonne santé et malades;

4.assurance maladie professionnelle; familles avec et sans enfants;

5.allocations familiales; jeunes et vieux;

6.assurance obligatoire pour soins de santé personnes ayant un revenu ou n'en ayant pas.

et allocations;

7.vacances annuelles. les personnes qui travaillent doivent verser des

cotisations proportionnelles à leur salaire;

le financement s'effectue principalement par la

2019 022013

17 juni communauté, autrement dit tous les citoyens ensemble

3

June 2013

Le Cadre Légal & Fiscal : les principes

La Belgique compte 11.376.070 habitants au 1ᵉʳ janvier 2018.

Le rythme d'accroissement de la population est de 0,5% par

an avec un apport substantiel via l'immigration d'étrangers.

Population : 11,35 millions (2017) Eurostat

Taux de chômage : 6,5% (août 2018) Eurostat

Espérance de vie : 80,99 ans (2016) Banque mondiale

Taux de fécondité : 1,70 enfants par femme (2016) Banque mondiale

Taux de croissance de la population : 0,4% de variation

annuelle (2017) Banque mondiale

RNB par habitant en dollars PPA : 47 960 dollars PPA (2017)

Banque mondiale

2019 022013

17 juni

June 2013

4

3Le Cadre Légal & Fiscal : les principes

Population en âge de travailler (20-64 ans) Taux d’emploi

6,65 MILLIONS

Belgique

Reste de la population 67,2 %

4,55 MILLIONS

Pays-Bas

Population inactive 1,77 MILLIONS 76,4 %

Population active 4,88 MILLIONS Allemagne

78,0 %

Population active occupée

4,47 MILLIONS France

69,5 %

Population au chômage

0,41 MILLIONS

Dette Publique : 103 %

2019 022013

17 juni

June 2013

5

3Le Cadre Légal & Fiscal : les principes

La sécurité sociale inclut 7 branches : Pension mensuelle pour :

1.pensions de retraite et de survie;

Ménage isolé

2.chômage;

3.assurance accidents du travail; minimum 1.525,60 1.220,86

4.assurance maladie professionnelle; maximal (brut) 2.966,02 * 2.372,82 *

5.allocations familiales;

6.assurance obligatoire pour soins de santé En moyenne, un pensionné reçoit en net 66 % de son

et allocations; dernier salaire, sauf pour les salaires > EUR 5000 net

7.vacances annuelles. La moyenne européenne est à 71 %.

L’assurance Vie fiscalisée est considérée par la

politique comme un outil stratégique

pour compléter

le niveau des pensions de retraite et de survie

Pour un complément de EUR 1000 de pension par mois, il faut un

capital entre EUR 240.000 et EUR 300.000 si on assume que le

rendement couvrira l’inflation. Cela équivaut à une prime de EUR

3000,00 par an pendant 40 ans ( au taux de 2% ).

2019 022013

17 juni

June 2013

6

3Le Cadre Légal & Fiscal : les principes

1. Épargne à long terme

2. Épargne-pension

3. Assurance vie “non fiscale” (sans avantage fiscal sur la prime)

4. Branche 26 “non fiscale” (pour les personnes morales)

5. PLCI et PLC sociale (pension libre complémentaire)

6. INAMI

7. EIP dirigeant d’entreprise indépendant - (assurance engagement individuel

de pension)

8. Assurance groupe dirigeant d’entreprise indépendant

9. Assurance groupe salarié

10. EIP salarié (assurance engagement individuel de pension)

11. Assurance dirigeant d’entreprise

12. CPTI (convention de pension pour les travailleurs indépendants)

2019 022013

17 juni

June 2013

7

3Le Cadre Légal & Fiscal : les principes

L’assurance vie individuelle

1. Épargne à long terme

2. Épargne-pension

3. Assurance vie “non fiscale” (sans avantage fiscal sur la prime)

4. Branche 26 “non fiscale” (pour les personnes morales)

La déclaration fiscale des primes d’une assurance vie individuelle est un droit et pas une obligation.

Le choix d’un régime fiscal donné est opéré au début du contrat.

Le régime fiscal choisi détermine la fiscalité applicable pendant la durée du contrat et en cas de prestation.

Dès qu’une prime a bénéficié d’un avantage fiscal dans ce régime fiscal déterminé, les règles de ce dernier

trouveront application. La police sera alors imposée.

Déduction Fiscalité rachat Fiscalité terme Décès

Épargne pension 30% sur P960 33% 8% Vérifier droits de

25% sur P1230 succession

Épargne long terme 30% sur P2310 33% 10% Vérifier droits de

succession

2019

June 022013

17 juni

2013 Excl Bonus Logement

8

3Le Cadre Légal & Fiscal : les principes

Conditions de qualification : pour bénéficier des avantages fiscaux

Conditions à remplir

Parties à l’assurance vie : Contribuable = preneur d’assurance = assuré

Age à la conclusion : La police doit être conclue avant l’âge de 65 ans.

Garanties : L’assurance vie doit avoir été conclue pour constituer une rente ou un capital en cas de vie

et/ou en cas de décès.

Prestations en cas de vie

Durée : La durée minimum est de 10 ans.

Âge terme : L’échéance finale peut se situer au plus tôt au 65e anniversaire du preneur d’assurance.

Le bénéficiaire en cas de vie doit être le preneur d’assurance.

Prestations en cas de décès

Durée : Pas de conditions

Âge terme : Pas de conditions

Bénéficiaire en cas de décès:

Désignation « libre jusqu’au 2ième degré» sauf pour un contrat d’assurance vie affecté à la reconstitution

ou à la garantie d’un crédit hypothécaire :

17 juni 2013

9

3

2019

June 2013

02Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

Si aucune prime n’a été déclarée ou n’a bénéficié d’un avantage fiscal, il est possible de

demander au fisc un certificat, en vertu duquel la police ne sera pas imposée par la suite.

Ce système ne s’applique pas dans un certain nombre de cas où, dans le cadre du rachat ou de

la prestation en cas de vie de polices prévoyant un rendement garanti, le revenu provenant de

la police peut être imposé au titre de revenu mobilier.

Les 4 pilliers :

- Sécurité Sociale Prévoyance & Retraite

- L’assurance de groupe – le Fonds de pension – ADE

- L’épargne long terme & pension individuelle

- L’assurance vie « non fiscale »

L’assurance vie non fiscale est un des outils disponibles pour :

- Augmenter par l’épargne la capacité financière lors de la retraite

- Transférer une partie du patrimoine mobilier à la prochaine génération

2019 022013

17 juni

June 2013

10

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

AUM dans les OPC 2018 (Beama) EUR Milliards

Bonds 36,5

Money Market 6,26

Equity 56,03

Balanced 95

Sum ( après autres ) 200

AUM sur livrets d’épargne 2018 EUR Milliards

Livrets d’épargne 275

2019 022013

17 juni

June 2013

11

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

Marché Vie Belgique 2017 2016

Provisions techniques VIE 205.000

2019 022013

17 juni

June 2013

12

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

1. Taxes sur les primes

Les primes sont soumises à une taxe de 2 %.

2. Taxe sur la participation bénéficiaire : Pas d’application

3. Taxation des prestations fournies : précompte mobilier

Si aucune prime n’a bénéficié d’un avantage fiscal, l’assurance vie individuelle n’est exonérée intégralement&

inconditionnellement que si:

− le paiement a lieu au décès;

− il s’agit d’une police Branche 23 sans garantie de rendement;

Si le contrat est de type B21 avec garantie de rendement, les conditions pour l’exonération sont :

− le versement du capital ou de la valeur de rachat en cas de vie se fait plus de 8 ans après la conclusion de la

police;

− un capital décès est prévu, au moins égal à 130 % des primes versées, étant entendu que le preneur

d’assurance est également l’assuré et le bénéficiaire en cas de vie.

2019 022013

17 juni

June 2013

13

3Le Cadre Légal & Fiscal La fiscalité des contrats non fiscalisés

B23 – note structuré avec capital garanti

Les revenus de contrats d’assurance vie de Branche 23 ne sont pas imposables sauf en cas de

garanties de rendement complémentaires (produits structurés).

Il est possible d’éviter le précompte mobilier en suivant les règles pour la B21

2019 022013

17 juni

June 2013

14

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

Si les assurances vie dont les primes n’ont pas été déduites fiscalement ne répondent pas

aux conditions d’exonération, un revenu mobilier est taxé; il s’élève à:

• Base imposable = capital final ou valeur de rachat − primes payées ou prime unique = la

plus value

• Précompte mobilier = base imposable x 30 %

En cas de rachat partiel, la base imposable susmentionnée doit être réduite

proportionnellement en la multipliant par le quotient du montant prélevé et de la réserve

réelle de la police.

La retenue du précompte mobilier est libératoire.

2019 022013

17 juni

June 2013

15

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

B23 – assurance vie individuelle – fiscalité en cas de décès

Contrat d’assurance vie branche 23

Le capital payé au décès de l’assuré n’est pas imposable à l’Impôt sur les Personnes Physiques.

Toutefois, le capital décès peut être soumis aux droits de succession en application de l’article 8 du

Code des successions.

Dans le cas d’une assurance vie dont le preneur est le bénéficiaire,

les droits de succession ne sont pas dus sur la prestation en cas de décès,

sauf pour les conjoints mariés sous le régime de la communauté de biens.

Dans ce cas, les droits de succession sont dus sur la moitié du montant versé.

Les droits de succession que le bénéficiaire devra payer dépendront entre autres du degré de

parenté avec le testateur. Plus le lien de parenté entre le testateur et le bénéficiaire sera étroit, plus

les droits de succession seront faibles.

Outre le degré de parenté, la valeur de l’héritage et le domicile fiscal du défunt joueront également

un rôle.

2019 022013

17 juni

June 2013

16

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

B26 – contrat capi – souscription par personne physique

Le contrat de capitalisation est à considérer, au niveau fiscal, comme un “titre à revenus fixes” et ce, peu

importe que le contrat comporte des supports à taux garantis ou uniquement des supports liés à des

fonds d’investissement.

Les revenus générés par un contrat de capitalisation sont imposables au titre de revenus mobiliers au taux

de 30% quel que soit le type de support lors d’un rachat, à l’échéance du contrat ou lors d’une cession

entre vif ou pour cause de mort.

Le montant du revenu imposable = la plus value.

En cas de rachat partiel, le montant du revenu imposable sera déterminé au prorata.

En cas de cession du contrat (peu importe que ce soit à titre onéreux, à titre gratuit ou pour cause de

mort), le cédant sera imposable sur la plus value du contrat obtenu à la date de la cession.

L’arbitrage d’un support vers un autre support ne constitue pas un événement imposable.

2019 022013

17 juni

June 2013

17

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

B26 – contrat capi – fiscalité en cas de décès

Le décès du preneur/titulaire n’a pas d’impact sur le contrat lui-même. Les droits du

preneur passent à ses héritiers et font partie de la masse successorale.

Ainsi, la valeur de rachat au jour du décès doit être imposée aux droits de succession

dans le chef des ayants droits

2019 022013

17 juni

June 2013

18

3Le Cadre Légal & Fiscal : la fiscalité des contrats non fiscalisés

B26 – personnes morales

Taxes sur les primes : Aucune taxe n’est due sur les primes.

La prime ne donne droit à aucun avantage fiscal.

Taxe sur la participation bénéficiaire : Pas d’application aux contrats du type Branche 26.

Taxation des prestations fournies - Principes

Pour les personnes morales assujetties à l’impôt sur les personnes morales

Un précompte mobilier libératoire de 30 % est retenu sur le rendement versé (intérêts + participation

bénéficiaire).

Pour les personnes morales assujetties à l’impôt des sociétés

Le rendement acquis annuellement (intérêts + participation bénéficiaire) est imposable à l’impôt des sociétés.

Un précompte mobilier de 30 % est retenu sur le rendement versé et est en principe déduit de l’impôt des

sociétés.

2019 022013

17 juni

June 2013

19

3Le Cadre Légal & Fiscal La fiscalité des contrats non fiscalisés

imposition Produit bancaire Assurance vie B23

Précompte mobilier 30% non

Taxe boursière Fonds de capitalisation Non

: max 1,32% - EUR Taxe sur la prime : 2%

4000

Obligations : 0,12%

Actions : 0,35%

Transactions marchés Déclaration Géré / récupéré par

étrangers personnelle l’assureur

Taxe sur comptes titres 0,15% Non applicable

exemples

2019

June 02

17 juni

20132013

20

3Le Cadre Légal & Fiscal Conditions de qualification pour contrats non fiscalisés

La qualification d’assurance vie pour des raisons fiscales est importante :

- Le régime fiscal de l’assurance vie est avantageux par rapport à celui du produit

bancaire

- En droit belge, la présence d’un aléa suffit pour qualifier de contrat d’assurance vie

- Une couverture complémentaire décès n’est PAS obligatoire

- Toutefois, il incombe de respecter scrupuleusement les règles de gestion du contrat

d’assurance vie pour éviter une requalification en cas de contrôle fiscal

- choix licite de la voie la moins imposée vs la notion de l’abus fiscal art 344

- Démontrer qu’il y a une motivation propre à l’utilisation du contrat

d’assurance vie et que le bénéfice fiscal est un avantage secondaire :

utilisation du contrat d’assurance comme « testament » ou comme outil

d’exécution de conditions liées à une donation

2019 022013

17 juni

June 2013

21

3Le Cadre Légal & Fiscal Conditions de qualification pour contrats non fiscalisés

Eviter l’utilisation non adaptée du contrat FID : voir rulings Lombard & Degroof

- Pas de paiements en titres ( ni primes , ni prestations )

- Pas d’ingérence par le preneur dans la gestion financière

- Attention avec un FAS en Belgique !!!

Lecture des rulings

2019 022013

17 juni

June 2013

22

3Le Cadre Légal & Fiscal Respecter les obligations déclaratives

En application de l’article 307, § 1er du Code des impôts sur les revenus (ci-après « CIR 92 »), « la

déclaration annuelle à l’impôt des personnes physiques doit comporter les mentions de l’existence

de contrats d’assurance-vie individuelle conclus par le contribuable ou son conjoint, ainsi que par

les enfants sur la personne desquelles il exerce l’autorité parentale, conformément à l’article 376 du

Code civil, auprès d’une entreprise d’assurance établie à l’étranger et du ou des pays où ces

contrats ont été conclus».

Pour les contrats de capitalisation ( B26 ) , il n y a pas d’obligation de déclaration lorsque ce contrat

est souscrit auprès d’organismes établis hors de Belgique.

2019 022013

17 juni

June 2013

23

3Le Cadre Légal & Fiscal Respecter les obligations déclaratives

Cadre XIV. - COMPTES ET ASSURANCES-VIE INDIVIDUELLES A L'ETRANGER ET

CONSTRUCTIONS JURIDIQUES.

B. ASSURANCES-VIE INDIVIDUELLES A L'ETRANGER.

Est-ce qu’à un moment quelconque en 2014 ont existé un ou plusieurs contrats

d’assurance-vie individuelle conclus auprès d’une entreprise d’assurance établie à

l’étranger, dans lesquels vous-même, ou votre conjoint ou cohabitant légal avec lequel

vous souscrivez cette déclaration commune, ou l’un de vos enfants mineurs non

émancipés, étiez le preneur d’assurance ?

1076-88 □ Oui

Si oui, indiquez ci-après les renseignements demandés.

Nom et prénom du preneur d'assurance Pays où l’entreprise d'assurance était établie

2019 022013

17 juni

June 2013

24

3Le Cadre Légal & Fiscal Attention aux constructions juridiques

La loi-programme du 10 août 2015 a introduit la taxe Caïman (impôt de transparence).

La taxe Caïman (ainsi que l'obligation de déclaration) est applicable aux revenus perçus,

attribués ou mis en paiement à partir du 1er janvier 2015 par :

des constructions juridiques sans personnalité juridique (trusts et structures fiduciaires) (art. 2,

§ 1er, 13°, a) CIR 1992), et

des constructions juridiques avec personnalité juridique (sociétés, associations, fondations,

etc.) (art. 2, § 1er, 13°, b) CIR 1992).

C. CONSTRUCTIONS JURIDIQUES

Est-ce que vous-même, ou votre conjoint ou cohabitant légal avec lequel vous

souscrivez cette déclaration commune, ou l’un de vos enfants mineurs non émancipés,

êtes un fondateur d’une construction juridique au sens de l’article 2, § 1er, 13° et 14°,

du

Code des impôts sur les revenus 1992, ou une personne qui a connaissance de sa

qualité de bénéficiaire ou de bénéficiaire potentiel d’une telle construction juridique ?

1077-87 □ Oui

Si oui, indiquez ci-après les renseignements demandés.

2019

June 022013

17 juni

2013 Nom et prénom du fondateur ou du bénéficiaire (potentiel)

25

3Le Cadre Légal & Fiscal : attention aux constructions juridiques

Projet de loi-programme à la Chambre sous le numéro 54/2746/001 du 7 novembre

2017, articles 73 à 87 inclus. Ce projet de texte prévoit un certain nombre de

modifications importantes.

•l’instauration d’un nouveau type de construction juridique (« type 3 ») concernant la

souscription d’un contrat dans lequel

a) soit les parts ou les actifs d’une construction juridique sont versés comme prime,

b) soit la somme liée à un contrat, en échange d’une prime versée, est payée au moyen

de parts ou d’actifs d’une construction juridique ou au moyen de leurs revenus ;

FID Non Côté avec comme sousjacent : xyz = assimilé à construction juridique !!!!

2019 022013

17 juni

June 2013

26

3Le Cadre Légal & Fiscal : attention aux constructions juridiques

Un arrêté royal du 21 novembre 2018, publié au Moniteur belge du 3 décembre

2018, a étendu la liste des constructions juridiques établies dans l’Espace

économique européen (EEE) visées par la taxe Caïman. Cet arrêté royal est entré en

vigueur… le 1er janvier 2018!

De nombreux détenteurs de structures juridiques étrangères ont été pris au

dépourvu par cet élargissement avec effet rétroactif de la taxe par transparence.

Les OPC privés dédiés :

les membres d’une famille belge détenant (un

compartiment d’) une SICAV-SIF dédiée au Luxembourg

seront taxés par transparence en Belgique à l’impôt des

personnes physiques (IPP), à hauteur des revenus

recueillis par la SICAV-SIF.

2019 022013

17 juni

June 2013

27

3Le Cadre Légal & Fiscal : attention aux constructions juridiques

En outre, la taxe Caïman frappera les détenteurs Suivant le rapport au Roi, les sociétés

d’"entités hybrides", peu importe que celles-ci dites "translucides" seraient

recueillent des revenus d’origine belge ou étrangère. également visées. Une société civile

Sont plus précisément visées les sociétés qui sont française détenant un portefeuille-

considérées comme opaques d’un point de vue fiscal titres/des valeurs mobilières sera

belge, et comme transparentes selon le droit fiscal de donc en principe "in scope".

l’État dans lequel elles sont établies (par exemple: la

société civile luxembourgeoise ou la société en

commandite simple luxembourgeoise).

Le gouvernement a toutefois pris soin d’exclure la

société civile immobilière ("SCI") française du champ

de la taxe Caïman, en faisant sortir de la catégorie des

"entités hybrides" les entités exerçant une activité

générant des revenus qui seraient exonérés de l’IPP

dans le chef d’un habitant du Royaume en vertu d’une

convention préventive de la double imposition, si cet

2019 022013

17 juni habitant du Royaume avait directement recueilli les

June 2013

28

3 revenus en question.Le Cadre Légal & Fiscal : attention aux constructions juridiques

Enfin, le gouvernement a abandonné, pour des raisons

diplomatiques, la liste limitative des formes juridiques

établies dans l’EEE visées par la taxe Caïman (la SPF

luxembourgeoise, l’Anstalt et la Stiftung

liechtensteinoise, la fondation patrimoniale

luxembourgeoise). Désormais, les sociétés établies dans l’EEE seront

visées, dès qu’elles sont soumises dans leur pays

d’origine à un impôt de moins de 1% du revenu

imposable déterminé conformément aux règles belges.

certaines SOPARFI luxembourgeoises (soumises

à une condition de taxation souple), pourraient

dans certains cas être impactées

la fondation hollandaise ("Stichting

administratiekantoor" ou "STAK"), dans la mesure où le

régime d’exemption aux Pays-Bas serait plus attrayant

2019 022013

17 juni

June 2013 que l’impôt des personnes morales belge.

29

3Ingénierie patrimoniale

Instruments de planification successorale

•testament,

•contrat de mariage,

•assurance-vie,

•donation mobilière:

◦ donation de la main à la main,

◦ donation par virement bancaire,

◦ donation avec assurance-vie,

2019 022013

17 juni

June 2013

30

3Ingénierie patrimoniale : les droits de succession

Les droits de succession dépendront entre autres des trois critères suivants :

• Le lien de parenté avec le défunt

Entre parents et enfants, entre époux et, dans certaines circonstances, entre cohabitants : min 3 % max 27 % en Flandre et 30 % ailleurs

Pour les héritiers n'ayant aucun lien avec le défunt, les droits de succession seront compris respectivement

entre 30 et 80 % en Wallonie,

entre 40 et 80 % à Bruxelles et

entre 25 et 55 % en Flandre.

• L'ampleur de l'héritage

Pour déterminer l'ampleur d'une succession, l'administration fiscale considérera la valeur des biens concernés au moment de la succession et se fondera sur les

règles en vigueur pour les différents biens.

• Le domicile fiscal du défunt

Les droits de succession en Belgique sont une compétence régionale. Le taux que paieront les héritiers sera dès lors différent dans les trois régions. Le taux

d'application sera déterminé par le domicile fiscal du défunt.

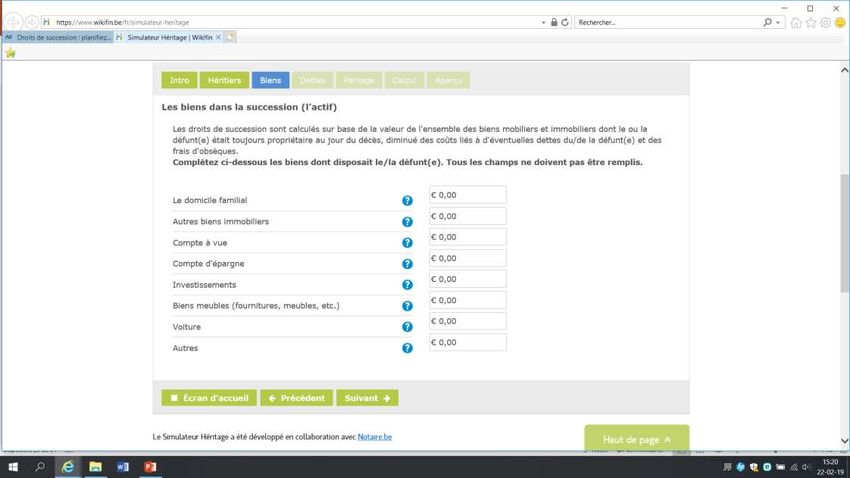

Bienvenu sur le Simulateur Héritage ! https://www.wikifin.be/fr/simulateur-

heritage

Ce simulateur vous donne un aperçu de :

1. Qui hérite de quoi après un décès ?

2. Quel sera le montant des droits de succession ?

2019 022013

17 juni

June 2013

31

3Ingénierie patrimoniale : les droits de succession

August

17 juni 2017

June 20132013

32

3Ingénierie patrimoniale : les droits de succession

Assurance-vie vs testament

Une assurance-vie peut s'avérer très pratique pour une transmission de patrimoine

fiscalement intéressante.

Elle vous permet de transférer un certain capital à un tiers sans devoir établir de

testament : il vous suffit de désigner un bénéficiaire.

De plus, vous pouvez aisément modifier cette clause bénéficiaire.

Cette solution est donc bien moins compliquée que la rédaction d’un testament via

un notaire, sans compter les frais qu’entraîne immanquablement l’intervention de ce

dernier.

2019 022013

17 juni

June 2013

33

3Ingénierie patrimoniale : les droits de succession

Lors d’un décès, le patrimoine est réparti selon la dévolution légale ou selon les dispositions

testamentaires que vous avez pu prendre.

Un contrat d’assurance-vie contient la mention d’un bénéficiaire en cas de décès et ces avoirs ne

transitent pas par la succession mais arrivent directement chez le bénéficiaire.

Les droits de succession éventuellement dus sur le capital sont calculés une fois la répartition du

patrimoine effectué. .

Attention, depuis le 5 mars 2012, la mention “héritiers légaux” en tant que bénéficiaire d’un contrat

d’assurance-vie n’est plus vu comme une désignation particulière. Cela signifie que le capital versé sera

mis dans le « pot successoral » et divisés entre les héritiers. Cela peut avoir son incidence quand un

testament désigne un légataire universel qui n’hériterait pas sans ce testament.

Depuis mars 2014, cette règle s’applique à tous les contrats d’assurance même ceux souscrits avant

mars 2012.

2019 022013

17 juni

June 2013

34

3Ingénierie patrimoniale La donation

Une donation – de la main à la main ou bancaire – permet d'échapper aux droits de succession

pour autant que le donateur reste en vie au moins trois ans après la donation .

Cette période d’attente ne vaut pas après enregistrement de la donation avec paiement des droits

de donation.

Le montant de ces droits de donation dépend de la région dans laquelle habite le donateur.

Flandres Bruxelles Wallonie

Ligne directe 3% 3% 3,3%

Frères, sœurs, 7% 3% 5,5%

oncles,

tantes,neveux,ni

èces

autres 7% 7% 5,5%

La donation doit respecter les parts revenant légalement aux héritiers réservataires.

Clauses qui vous permettent de conserver un certain contrôle sur le capital donné :

•en récupérant le montant de la donation si le bénéficiaire décède avant vous (retour conventionnel)

•ou en incorporant une charge financière afin de conserver un revenu complémentaire sur le capital versé

2019 022013

17 juni

June 2013

35

3La donation

Il n’y aura pas de droit de succession dû si le bénéficiaire peut prouver les éléments

suivants:

FAQ

La donation (via courrier recommandé, acte notarié ou une reconnaissance de donation

signée par toutes les parties)

La date de la donation

La donation prévoit une clause de retour conventionnelle

Le contrat d’assurance-vie est correctement souscrit en nommant le donataire (celui qui a

reçu les fonds) comme preneur d’assurance et assuré et le donateur comme bénéficiaire

en cas de décès.

Il faut mentionner expressément dans le contrat que la police a été souscrite à la suite

d’une donation comprenant une clause de retour conventionnelle.

2019 022013

17 juni

June 2013

36

3La donation

Retour conventionnel et assurance-vie

La clause de retour conventionnel, en cas d'exécution effective, peut aisément être planifiée via une assurance-vie.

Ce processus s'effectue en deux étapes :

•Le donateur fait une donation en faveur d'une personne qui lui est proche et y intègre une clause de retour

conventionnel. Autrement dit, il souhaite que le capital donné réintègre son patrimoine si le bénéficiaire de la

donation devait décéder avant lui.

•Le donataire souscrit une assurance-vie avec le montant reçu. La structure de cette assurance est conçue de

manière à garantir le retour du capital assuré si le donataire décède avant le donateur, en application de la clause de

retour conventionnel.

Un exemple

Victor souhaite faire une donation de 100.000 euros en faveur de son

fils Paul. Il fait une donation par virement bancaire. Toutefois, il

aimerait récupérer le montant donné si Paul devait décéder avant lui. Il

intègre donc une clause de retour conventionnel dans le document

établi au moment de la (reconnaissance de) donation. Avec l’argent

qu’il a reçu, son fils Paul souscrit une assurance-vie. Paul est à la fois

preneur et assuré, tandis que son père est bénéficiaire en cas de décès.

Victor accepte ce bénéfice afin d’être certain de récupérer le capital

assuré (limité au montant donné) si Paul décède avant lui. Il ne devra

pas payer de droits de succession sur le montant qu’il recevra après le

2019 022013

17 juni décès de son fils.

37

3

June 2013La donation

Charge financière et assurance-vie

La clause de charge financière intégrée à une donation peut aisément être mise en pratique via une assurance-vie.

Ce processus s'effectue en deux étapes :

• Le donateur verse un capital déterminé en faveur d'un donataire. Au moment de la donation, il intègre une possibilité de

charge financière qui lui permet de bénéficier d'un revenu périodique de maximum 2,5 % par an sur le montant donné. Le

donateur peut alors recevoir le montant en question en fonction de ses besoins.

• Le donataire souscrit une assurance-placement avec le capital qu'il a reçu. La structure de cette assurance est conçue de

manière à concrétiser la charge financière en pratique.

Un exemple

Olivier décide de donner 100.000 euros à sa fille Alicia. Toutefois, il songe aussi à son propre avenir et souhaite pouvoir bénéficier – si cela devait un jour être nécessaire – d’un

revenu complémentaire tiré du montant donné. Les frais de séjour dans une maison de repos peuvent s’avérer très élevés et le prix des traitements médicaux est loin d’être

négligeable.

Olivier intègre donc une clause de charge financière dans le document rédigé dans le cadre de la donation.

Sa fille souscrit une assurance à vie avec taux d’intérêt garanti, dont elle est à la fois le preneur et le bénéficiaire en cas de décès tandis que son père en est l’assuré. Alicia organise

alors un transfert du droit de rachat vers Olivier. Olivier peut donc à tout moment qu’il juge opportun réclamer les versements périodiques préalablement déterminés au moment

du don. Si cela est prévu comme tel, il n’est toutefois pas obligé d’effectuer des retraits dès le lancement du contrat et peut attendre d’être dans une situation financière qui l’exige.

Au moment du décès d'Olivier, le capital assuré est versé à Alicia (la bénéficiaire en cas de décès). Par rapport au moment donné, Alicia ne devra pas s’acquitter de droits de

succession si le les droits de donation ont été payés ou, à defaut, si le décès intervient au moins 3 ans après la donation.

D'un point de vue fiscal, si la donation est enregistrée, des droits de donation sont dus, mais ceux-ci sont plus avantageux que les droits de succession. En cas d’enregistrement,

plus aucun droit de succession n’est dû, même si Olivier venait à décéder dans les trois ans qui suivent la donation.

2019 022013

17 juni

June 2013

38

3La donation

Donation d’un contrat d’assurance-vie?

Avantages:

Pas de paiement de la taxe de 2%

Pas de frais de rachat

Pas de précompte mobilier dû si le contrat n’a pas encore 8 ans

Pas de nouveau délai de 8 ans car il ne s’agit pas d’un nouveau contrat

Pas de frais d’entrée

Donation vers la personne souhaitée

Inconvénients:

Coût de la donation, qui peut différer fortement en fonction du système choisi

2019 022013

17 juni

June 2013

39

3La donation

Donner directement aux petits - enfants

En désignant les petits-enfants comme bénéficiaire, ils hériteront aux taux les plus bas de

succession et ce montant ne sera pas imposé dans le chef des enfants

Concrètement:

Démarrer un plan d’épargne ou une assurance-placement au nom du donataire et désigner

comme bénéficiaire le(s) petit(s)-enfant(s)

Conserver en tant que preneur d’assurance tous les droits sur ce capital, et notamment celui

de changer de bénéficiaire

Attention aux différences entre région.

2019 022013

17 juni

June 2013

40

3Communauté

Loi du 22 juillet 2018 : réforme du droit des régimes matrimoniaux : Joyn Legal

S’agissant d’une assurance-vie souscrite par les deux époux, qui ne prend pas fin au décès du

premier époux et dont la valeur de rachat est transmise à l’époux survivant, la nouvelle loi

dispose que la valeur de rachat - bénéficiant à l’époux survivant - sera un « bien propre » de

cet époux.

Dans la mesure où les primes ont été payées au moyen du patrimoine commun, la loi précise

que cet époux sera redevable d’une « récompense » au patrimoine commun.

A noter : pour les époux mariés en séparation de biens qui souhaitent

conclure une « convention d’accroissement » relative à leur contrat

d’assurance-vie, le législateur a mis fin à la controverse soulevée par le

VLABEL et confirme la validité d’une convention d’accroissement

conclue entre parties sous seing privé

2019 022013

17 juni

June 2013

41

3Disclaimer

This presentation was prepared by ICMS solely as a basis for discussion .

This presentation is strictly confidential and may not be reproduced , summarized or disclosed,

in whole or in part , without written authorization of ICMS: By accepting this presentation, you

accept to be bound by the restrictions contained herein.

This presentation is based on publicly available information - such as annual company reports,

industry reports, published accounts, press releases, regulatory information, etcetera - which have

not been independently verified by ICMS . Any estimates and projections contained herein involve

significant elements of judgment and analysis, which may or may not be correct. None of ICMS ,

any of its affiliates, or any of its direct or indirect shareholders, or any of its of their respective

members, consultants, directors, employees or agents provides any guarantee or warranty

(express or implied) or assumes any responsibility with respect to the authenticity, origin, validity,

accuracy or completeness of the information and data contained herein or assumes any obligation

for damages , losses or costs (including, without limitation, any direct or consequential losses)

resulting from any error or omissions in this presentation .

The economic valuations contained in this presentation are necessarily based on current market

conditions, which may change significantly over a short period of time. Changes and events

occurring after the date hereof may, therefore, affect the validity of the conclusions contained in

this presentation and ICMS assumes no obligation to update and/or revise this presentation or the

information and data upon which it has been based.

Windhof, Luxembourg 2019 02

June 2013

17 juni 2013

42Windhof Business Center - 4, Anc. Rte d’Arlon

L-8399 Windhof-Koerich - Luxembourg

Authorized Reinsurance Managers Tel/fax : +352 26 30 54 54

www.icms.lu

RCSL : B173847

Bert.bouton@icms.lu – 00 352 661 214 110

Guy.m.roelandt@icms.lu – 00 352 691 440 003

17 juni 2013

43Vous pouvez aussi lire