Auto-entrepreneur Les premiers pas vers l'entreprise

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Auto-entrepreneur

MARS 2013

Les premiers pas

vers l’entreprise

CCI de l’Aisne

EDITORIAL

SOMMAIRE

Editorial ................................................. 2 Entré en vigueur en 2009, le dispositif

Préambule ............................................. 3 de l’auto-entrepreneur a été créé pour

faciliter la vie de tous ceux qui

Qu’est-ce qu’un chef d’entreprise ?.......... 3

souhaitent se lancer dans l’aventure de

Qu’est-ce qu’un auto-entrepreneur ? ...... 3

la création d’entreprise, développer une

Qui peut devenir auto-entrepreneur ? ..... 3 activité complémentaire ou encore,

Avoir une idée précise de votre projet ..... 4 tester un projet, tout en échappant aux Charles RIBE

Etudier le marché ................................... 4 lourdeurs administratives. Président

L’analyse financière de votre projet ......... 5 de la CCI de l’Aisne

Depuis cette date, près de 70000 auto-

Sous quelles conditions devenir auto-

entrepreneur ? ....................................... 6 entrepreneurs, toutes professions confondues, se sont déclarés dans

l’Aisne, preuve de l’impact réel de ce dispositif sur la dynamique

Pour quelles activités ? .......................... 7

entrepreneuriale de notre département.

Où s’inscrire ? ........................................ 10

Comment bien remplir sa déclaration ? .... 11 Près de 1 300 se sont inscrits auprès du CFE de la CCI de l’Aisne,

L’ACCRE ............................................... 12 qui met ses compétences au service des auto-entrepreneurs, en leur

Les aides de Pôle Emploi ....................... 12 proposant des séances d’informations collectives favorisant le

La cotisation foncière des entreprises ..... 12 partage d’expériences. Ce guide, précis et pratique, vient compléter

notre offre de services et constitue une source d’informations

Le régime social de l’auto-entrepreneur .. 13

essentielles pour tout auto-entrepreneur qui souhaite connaître

Quelles prestations sociales ? ................ 13

quelles sont les activités exercées, avec quelles limites de chiffre

Le régime fiscal de l’auto-entrepreneur ... 14 d’affaires ou encore, quels régimes fiscal et social adopter….

Synthèse des régimes ............................ 15

Déclarer votre chiffre d’affaires et L’auto-entreprise peut se révéler parfaitement adaptée pour débuter

payer les charges ................................... 16 certaines activités. Dés lors que l’entreprise se développera de façon

Les obligations comptables et substantielle, l’auto-entrepreneur pourra ensuite changer de régime

administratives ....................................... 17 fiscal, voire passer en société, selon les objectifs qu’il souhaitera

Votre responsabilité ............................... 17 atteindre en termes d’investissement, de chiffre d’affaires, d’emploi…

Facturation : adopter la bonne méthode... 18

Les CCI de France soutiennent ce dispositif qui constitue notamment

Comparaison auto-entreprise et

un tremplin vers un entrepreneuriat plus pérenne et sont force de

entreprise individuelle ............................ 19

propositions pour faire évoluer le système. La CCI de l’Aisne s’inscrit

L’accompagnement financier .................. 20

dans cette contribution et encourage aujourd’hui celles et ceux qui,

Les étapes de la création ....................... 21 demain, feront émerger de nouvelles activités et contribueront par

Sortir du régime de l’auto-entrepreneur ... 22 leur vivacité à développer la culture entrepreneuriale !

Où trouver les informations ?................... 22

Les adresses utiles ................................ 23

Glossaire ............................................... 23

Vos contacts .......................................... 24

Chambre de commerce et d’industrie territoriale de l’Aisne

Directeur de publication : Charles Ribe

Directeur de rédaction : Sylvie Henrion

Maquettage - Rédaction - Mise en page : Carole Delcourt

Ont participé au document : les collaborateurs du service juridique de la CCIA

BP 630 Témoignages de chefs d’entreprises et d’experts recueillis par Carole

83 bd Jean Bouin Delcourt, Marie-José Mahieux et Didier Pinsson

02322 Saint-Quentin cedex Crédit photos et images : CCI Aisne © Carole Delcourt, Microsoft, FOTOLIA

T. 03 23 06 02 02 © michaeljung, Alexander Raths, Auremar, Christophe Fouquin

F. 03 23 06 02 06 Tirage : 3 000 exemplaires

ccia@aisne.cci.fr Impression : Imprimerie V. Suin (Bucy-le-Long)

www.aisne.cci.fr/ « Sont présentés dans ce guide les principes qui régissent le régime de l'auto-

entrepreneur. Les éléments indiqués tiennent compte des textes intervenant en

matière juridique, fiscale et sociale en vigueur au 1er mars 2013. »

2 Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013

CCI de l’Aisne

PRÉAMBULE

Devenir auto-entrepreneur est une démarche l’inadéquation du régime d’auto-entrepreneur avec leur

administrative simple qui permet d’exercer une situation.

activité professionnelle indépendante très facilement. Si vous souhaitez développer une activité

Vous vous demandez comment devenir auto- complémentaire et augmenter vos revenus, l’auto-

entrepreneur ? ATTENTION ! Avant de vous lancer entreprise est sans doute adaptée à vos besoins.

dans l'entreprenariat, avez-vous bien réfléchi à votre Vérifiez seulement au préalable quelques points,

projet ? Pour que votre affaire vous rapporte, il vous notamment que votre activité est compatible avec le

faut des clients. Et pour avoir des clients, vos produits régime de l’auto-entreprise et que le montant de

ou vos services doivent répondre à un besoin ! votre chiffre d’affaires prévisionnel se situera en-

Aujourd’hui, parmi les auto-entrepreneurs administrati- dessous du seuil autorisé.

vement actifs, seuls 48% dégagent un chiffre d’affaires. Si votre objectif est de créer une entreprise et

Les auto-entrepreneurs ayant cessé leur activité d’en faire votre source de revenus principale, ne

expliquent leur échec par trois raisons : le manque de négligez pas les étapes suivantes !

préparation de leur projet, sa non viabilité et

QU’EST

QU’EST--CE QU’UN CHEF D’ENTREPRISE ?

ACHATS

Si la volonté de devenir votre propre patron est forte,

contacts avec les

attention ! elle ne suffit pas toujours à faire de vous un fournisseurs, négociation

de prix…

chef d’entreprise. Assurez-vous de posséder une vraie

motivation et une réelle envie. Si la confiance en soi,

l’endurance, la diplomatie et la résistance au stress sont

des valeurs essentielles, les qualités premières dont un

chef d’entreprise doit faire preuve demeurent l’adaptation, ADMINISTRATIF CHEF PRODUCTION

le goût du challenge, l’imagination et l’ambition. obligations comptables, fabrication, maîtrise des

fiscales et sociales coûts, logistique…

Un auto-entrepreneur est un chef d’entreprise

comme un autre ! D’ENTREPRISE

Si le régime a simplifié l’accès à la création de votre

activité, il implique malgré tout de passer par quelques

FINANCES

étapes préalables qui, sans toutefois assurer de la pleine VENTES

gestion, négociations avec marketing, commercial ...

prospérité de votre projet, lui donneront un maximum de les banques, besoins de

Définir votre politique de

financement et de

chances de réussir et une assise solide. trésorerie

prix – Attention à la TVA !

QU’EST

QU’EST--CE QU’UN AUTO

AUTO-- QUI PEUT DEVENIR AUT

AUTOO-

ENTREPRENEUR ? ENTREPRENEUR ?

L’auto-entrepreneur n’est pas un Toute personne physique (salarié, fonctionnaire, étudiant,

statut juridique spécifique. Il s’agit : demandeur d’emploi, retraité …) ayant envie d’exercer une

d’une entreprise individuelle, activité professionnelle en toute indépendance peut, sous

certaines conditions (cf. page 6), devenir auto-entrepreneur.

dans laquelle vous êtes un

travailleur non salarié, Cette activité peut être pratiquée à titre principal ou à titre

complémentaire (développement d’une activité annexe en

qui bénéficie du régime micro-social simplifié (cf. page 13), complément de son salaire).

qui relève obligatoirement du régime micro-fiscal et ATTENTION ! Ce régime exclut les personnes morales,

qui peut opter pour le micro-fiscal simplifié (cf. page 14), associations et groupements. Par ailleurs, il n’est pas

pour laquelle votre responsabilité est illimitée (ou cumulable avec une position de gérant majoritaire et

limitée si vous optez pour une auto-entreprise à d’associé gérant EURL ou, d’une manière générale,

responsabilité limitée). toute personne déjà affiliée au RSI.

Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013 3

CCI de l’Aisne

Etape 1 : AVOIR UNE IDÉE PRÉCISE DE VOTRE PROJET

TROUVEZ VOTRE IDEE DEFINISSEZ VOTRE PROJET

Dans un premier temps, il vous faut découvrir l’idée Il s’agit de bien cerner votre projet personnel en vous

susceptible de se transformer en projet de création posant les bonnes questions. Mieux vous connaîtrez

d’entreprise. Qu’elle soit issue de votre expérience votre projet, plus vous serez convaincant et

professionnelle, de votre formation initiale, d’un savoir- augmenterez vos chances de succès.

faire particulier, d’une opportunité …, votre idée (nouvelle

Quels produits vendre ? Affiner les produits ou

ou existante) doit mûrir tout au long de votre parcours de services (caractéristiques, qualité, gamme, finition,

création. Cette étape est essentielle dans votre style …).

préparation et vous permettra d’identifier les

caractéristiques de votre projet. Pour quels besoins ? Définir les attentes des clients,

gain de place, de temps, d’argent, qualité, choix, prix.

A qui vendre ? Evaluer votre clientèle : particuliers

CONSTRUIRE VOTRE PROJET ou entreprises, âge, niveau de consommation, taux

Vérifiez la cohérence de votre projet personnel par d’équipement, catégorie socio-professionnelle.

rapport à vos compétences, vos propres contraintes Où vendre ? Déterminer votre implantation : en

et atouts. boutique, à votre domicile, via un site internet.

Les membres de votre famille vont être concernés Comment vendre ? Définir les modes de distribution,

par ce changement de vie. Il est important de les prospection, périodicité.

informer des efforts à consentir, des risques encourus

Quels sont vos concurrents ? Analyser la

et de vous assurer qu’il y aura une parfaite adhésion concurrence (notoriété, surface de vente, étendue de

de leur part. Sont-ils prêts à vous soutenir ? la gamme).

Partagent-ils votre motivation ?

Avec qui travailler ? Choisir les fournisseurs et

partenaires.

Etape 2 : ETUDIER LE MARCHÉ COÛT DE REVIENT ET PRIX DE VENTE

Sans marché : pas de clients et donc pas d'entreprise ! Il vous faut rechercher le prix le plus juste possible

L'étude de marché est un passage obligé, quelle que soit pour bien vendre au quotidien. Votre tarif ne doit être

l'ampleur de votre projet de création d’entreprise. L’objectif ni trop bas ni trop cher, à la fois pour rester attractif,

est de recueillir des informations qui vous permettront de mais aussi pour ne pas perdre votre crédibilité et

vérifier l’opportunité de « vous lancer » et d’évaluer le pénaliser votre rentabilité.

potentiel de votre entreprise. Cette collecte de documents,

Qu’est-ce qu’un coût de revient ?

complétée par une enquête terrain, vous aidera à prendre

les bonnes décisions. Il s’agit de la somme des charges que vous engagez

afin de produire un produit ou un service.

L’appellation "étude de marché" ne doit pas vous intimider.

En fait, une étude de marché reste avant tout une affaire de Charges variables (ou directes) : il s’agit des

bon sens. Elle comprend : achats de matières premières ou de

marchandises (matériel, emballage …)

Les tendances du marché.

nécessaires à la vente, les coûts de main

Une analyse de la demande : recherchez qui sont les d’œuvre, le transport, les dépenses d’énergie …

clients de votre secteur d'activité et quelles sont leurs

Charges fixes (ou indirectes) : ce sont les

habitudes d'achats.

charges générales de votre entreprise (loyer,

Une analyse de l’offre : identifiez vos concurrents assurance, impôts, entretien …)

(directs et indirects) pour mieux vous positionner.

Comment calculer votre prix de vente ?

Une analyse de l’environnement : juridique,

innovation, réglementation … Prix de vente = coût de revient + marge commerciale

Votre prix de vente doit tenir compte des éléments

Après avoir recueilli l’ensemble de ces informations, vous

financiers de votre entreprise et ne doit pas être établi

pourrez faire des prévisions en termes de chiffre

de façon aléatoire ou par équivalence des tarifs

d’affaires. Vous aurez, pour cela, calculé vos coûts de

revient pour fixer vos prix de vente (cf. encadré). pratiqués par la concurrence. Il doit prendre en

compte dès le départ le coût de la TVA dans une

Dernière étape, vous définirez votre stratégie commerciale perspective de mise en concurrence avec les

et les actions de communication, de promotion et de

entreprises qui en sont redevables.

prospection vous permettant de capter votre clientèle.

4 Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013

CCI de l’Aisne

Etape 3 : L’ANALYSE FINANCIÈRE DE VOTRE PROJET

ÉTABLISSEZ UN PLAN DE FINANCEMENT moyen » + (créances clients – délais fournisseurs) va

constituer votre besoin de fonds de roulement (BFR).

L’étude et la mise en place d’une bonne structure de

Votre apport personnel.

financement est, pour l’auto-entrepreneur comme pour

toute entreprise — qu’elle soit entreprise individuelle ou Vos autres ressources (banque, famille, amis …).

société — un préalable indispensable pour assurer la ATTENTION ! Vos ressources doivent couvrir

viabilité et la pérennité du projet et ce, d’autant plus s’il l’ensemble de vos besoins. Chaque besoin a sa source

constitue votre activité principale. de financement et le plan de financement doit trouver son

Vous devrez donc établir un PLAN DE FINANCEMENT, équilibre sans vous mettre en danger.

c’est-à-dire un document dans lequel vous mentionnerez Attention à l’utilisation des crédits personnels ou des

les besoins liés à votre activité et les sources de prêts à la consommation pour financer votre trésorerie !

financement envisagées (utilisation de votre épargne,

aides financières, aides familiales, emprunt bancaire ...). BESOINS = RESSOURCES

Pour cela, vous devez connaître : Frais d’installation (publicité, frais

Apports personnels

notariés, insaisissabilité, bancaires …)

Le montant des investissements immédiats, voire

futurs, que vous allez réaliser (achat de matériel, Travaux, aménagements Prêts bancaires

ordinateur, mobilier, véhicule, dépôts de garantie …). Achat de matériel (ordinateur …)

La trésorerie de départ dont vous aurez besoin. Dépôts et cautionnement

Avant de commercialiser des produits, il est nécessaire

d’acquérir un stock minimum. Dans le cas de prestation Stock

de services, il est nécessaire d’engager des dépenses ou Besoin de fonds de roulement (BFR)

des charges. Vous êtes susceptible d’accorder des délais

de paiement aux clients. Une fois les produits fabriqués Remarque : Tous les montants seront à porter TTC

ou livrés, les prestations de services réalisées, l’argent dû puisque vous ne pouvez pas déduire la TVA. Si des

constitue une créance client. En parallèle, les fournisseurs investissements importants sont nécessaires, le régime

accordent eux aussi des délais, permettant de ne pas les de l’auto-entrepreneur ne semble plus adapté (cf. page 9).

payer immédiatement. La différence entre « stock

COMPTE DE RESULTAT PREVISIONNEL SUR 3 ANS (valeurs exprimées en euros)

ESTIMEZ VOTRE CHARGES 2013 2014 2015 PRODUITS 2013 2014 2015

RENTABILITÉ Charges d'exploitation Prestations de services

- Fournitures diverses (câbles, papier …) 2 200 2 000 2 050 - Interventions dépannage 12 500 16 700 18 500

- Eau, électricité 700 700 700 - Cours informatiques 8 000 12 000 12 300

Votre entreprise dégagera un - Loyer location bureau 2 500 2 500 2 500

bénéfice dés lors qu’elle vous - Frais de transport 750 800 810

- Assurances 1 000 1 000 1 000

rapportera plus qu’elle ne coûte

- Téléphone, internet ... 150 170 170

(recettes > dépenses). - Autres charges 300 310 280

Sous-total 1 7 600 7 480 7 510 Sous-total 1 20 500 28 700 30 800

Pour vous permettre de Charges de personnel

constater si elle est rentable ou - charges salariales 0 0 0

- salaire apprenti 4 200 7 820 8 910

non, vous devez établir un

Sous-total 2 4 200 7 820 8 910

COMPTE DE RÉSULTAT. Ce Cotisations réelles 2 074 4 147 4 560

document compare les ventes OU Cotisations au micro-social 5 043 7 060 7 577

Sous-total 3 - - -

(votre chiffre d’affaires) et les

Amortissements Sous-total 4 0 0 0

dépenses (vos charges). Il fait Charges financières Produits financiers

apparaître une différence qui - agios, intérêts emprunt 2 400 2 000 1 600 - Intérêts perçus … 0 0 0

Sous-total 5 2 400 2 000 1 600 Sous-total 5 0 0 0

constitue votre bénéfice ou

TOTAL DES CHARGES (non compris 14 200 17 300 18 020 TOTAL DES PRODUITS 20 500 28 700 30 800

vos pertes. la déductibilité des charges sociales)

Solde créditeur (bénéfice) 6 300 11 400 12 780 Solde débiteur (pertes) 0 0 0

Le compte de résultat doit être

TOTAL (chiffre d'affaires) 20 500 28 700 30 800 TOTAL 20 500 28 700 30 800

considéré comme un outil de

gestion et de réflexion qui vous Les frais de personnel sont rares au sein cotisations qui aurait été payé si l’entreprise

permettra à la fois de réfléchir à d’une auto-entreprise, compte tenu du fait que avait cotisé sur la base de son bénéfice réel, à

l’opportunité du choix du régime les charges ne sont pas déductibles sur savoir 2 074 € pour l’année 2013, on obtient

de l’auto-entrepreneur mais l’embauche d’un salarié. une différence de près de 3 000 € !

également de prendre la Hypothèse d’un auto-entrepreneur Conclusion : les cotisations sociales acquittées

décision ou non de quitter ce relevant du micro-social simplifié, soit un taux dans le cadre du micro-social simplifié sont plus

régime pour vous inscrire au de versement forfaitaire égal à 24,6% du élevées que celles que l’entreprise aurait

chiffre d’affaires encaissé (cf. page 13). Exemple acquittées sur la base de son bénéfice réel.

RCS et adopter une comptabilité

au réel simplifié.

pour 2013 : cotisations = 20 500 X 24,6%, soit Types de charges exclues en auto-

5 043 €. Si l’on compare avec le montant des entreprise.

Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013 5

CCI de l’Aisne

Monsieur François HUREL

Président de l’Union des Auto-Entrepreneurs

« Au milieu des années 90, la Aujourd’hui, l’auto-entreprise se résume à un régime fiscal

France s’est retrouvée face à et social simplifié, qui a déjà attiré 1,4 millions d’individus.

un déficit d’un million d’entre- 800 000 sont réellement actifs et génèrent plus de 5 mil-

preneurs, en comparaison avec liards d’euros de chiffre d’affaires par an, pour une recette

ses voisins européens et outre- de 1,1 milliard d’euros de cotisations sociales et fiscales.

Atlantique. La raison de ce

T É MO I G N AG E

Trois ans après sa mise en place, l’objectif, qui consistait à

déficit tenait au manque de travailleurs indépendants. apporter un nouveau regard sur la création d’entreprise et

Pour répondre à ce déficit, il fallait adapter le régime fiscal non à concurrencer les entreprises existantes, est atteint.

et social de l’entreprise individuelle, et simplifier ses décla- Le régime agit comme un véritable impulseur économique.

rations. Ainsi, l’objectif tournait autour de trois règles : un Il va même au-delà, dans la mesure où il permet à des

outil universel (s’adresse à tout public), un dispositif cumu- personnes démunies de perspectives, de pouvoir valoriser

latif - alternatif - exclusif et une simplification des prélève- leurs compétences et revenir dans le milieu du travail. Il

ments par un système à la source. répond par ailleurs à une double contradiction qui consiste

L’administration a encouragé le dispositif et simplifié l’en- à retarder l’âge légal de départ à la retraite et à économiser

semble des procédures. Peu de difficultés ont été rencon- du budget public sur les fonds de l’emploi.

trées lors du vote de la Loi. La critique a été en revanche L’Union des Auto-Entrepreneurs que je préside, est une

plus importante, quand le parlement a décidé de ne pas lier association qui accompagne les auto-entrepreneurs tout au

le régime des auto-entrepreneurs aux réseaux consulaires. long de leur projet et promeut le régime. Nos prestations sont

Si les CCI en étaient d’accord, les Chambres de Métiers et gratuites et aujourd’hui 380 000 membres nous font confiance.

de l’Artisanat ont exprimé leurs plus vives inquiétudes. En L’association se veut également force de propositions et

outre, elles craignaient que ne soient pas validées les légi- rejoint à ce titre la contribution des CCI de France notamment

times qualifications professionnelles indispensables à sur la professionnalisation et le renforcement de l’accompa-

l’exercice de certaines activités. Ceci a depuis été corrigé gnement de ceux pour qui l’auto-entreprise est un tremplin,

et pris en compte par des modifications dans les textes. afin de leur permettre de passer l’étape de transition. »

SOUS QUELLES CONDITI

CONDITIONS

ONS DEVENIR AUTO

AUTO--ENTREPRENEUR?

Pour bénéficier de ce régime, il faut remplir quatre conditions :

Créer en travailleur indépendant (les sociétés ne

sont pas concernées).

Exercer une activité commerciale, artisanale ou

libérale.

Réaliser un chiffre d’affaires annuel (chiffre d’affaires

HT effectivement encaissé) ne dépassant pas un certain

seuil. Pour 2013, les plafonds sont les suivants :

8105000€ pour les activités de vente de

marchandises, objets, aliments à emporter ou à

consommer sur place ou pour des prestations

d’hébergement (chambre d’hôtes, gîtes ruraux …).

320600 € pour les prestations de services,

(commerciales, artisanales ou libérales). ATTENTION ! Pour les ressortissants étrangers, il faut

disposer d’un titre de séjour permettant l’exercice

Si votre activité est mixte (exemple : vente de marchandise d’une activité non salariée.

et prestation de services), votre chiffre d’affaires global annuel

ne doit pas dépasser 810500 € dont 320600 € maximum en

prestation de services. Ces seuils sont réévalués chaque année et s’entendent

pour une année civile entière. Si vous créez votre activité

Vous pouvez, dans certains cas, bénéficier d’une période

de tolérance (cf. page 22). en cours d'année, ils devront être ajustés au prorata du

temps d'exercice de l'activité.

Ne pas être frappé d’une interdiction de gestion ou Exemple : pour une activité de vente d’objets commencée

être en liquidation judiciaire. Cela concerne les au 1er mars 2013, le montant de chiffre d’affaires à ne

dirigeants qui souhaiteraient se réinstaller en auto- pas dépasser est de (81 500 X 306) / 365 soit 68 326 €.

entrepreneur suite à une liquidation judiciaire.

6 Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013

CCI de l’Aisne

POUR QUELLES ACTIVIT

ACTIVITÉS

ÉS ?

LES ACTIVITÉS ACCESSIBLES AUX AUTO-ENTREPRENEURS

Il existe 3 types d’activités qui vont déterminer votre taux de cotisations sociales et votre taux d’imposition.

LES ACTIVITÉS COMMERCIALES votre entreprise au répertoire des protection sociale relève de la CIPAV

métiers (RM). Vous êtes dispensé de ou du RSI, vous pouvez opter pour

Si vous achetez des marchandises et

s uivr e l e sta g e pr éal abl e à le régime de l’auto-entrepreneur.

que vous les revendez en l’état ou si

l’installation et êtes exonéré des frais Votre affiliation déterminera votre taux

vous vendez certains services

liés aux formalités d’immatriculation. de cotisations sociales.

rattachés au domaine commercial

Vous êtes également exonéré de la Pour connaître la liste des activités

(hôtel, restaurant …), adressez votre

taxe de frais de Chambre de Métiers concernées :

imprimé (Formulaire Cerfa n° 13821)

jusqu’à la fin de la deuxième année

au CFE de la CCI de l’Aisne. www.cipav-retraite.fr/cipav/article-

civile suivant celle de la création de

Vous êt es dispensé votre entreprise. L’immatriculation au 198-les-professions-affiliees-liste-

d’immatriculation auprès du registre RM est facultative si vous exercez alphabetique.htm

du commerce et des sociétés (RCS). votre activité à titre complémentaire. www.rsi.fr/

Vous devrez toutefois respecter les

LES ACTIVITÉS ARTISANALES obligations liées à la profession et UNE CRÉDIBILITÉ DIFFICILE

Si vous achetez de la matière justifier de la qualification

première, que vous la transformez et À ACQUÉRIR !

professionnelle correspondante

que vous fabriquez des produits que (exemple : avoir un CAP menuisier pour ATTENTION ! Pour certaines

vous vendez ensuite, ou si vous une activité de menuiserie). activités, les clients peuvent accorder

exercez une activité relevant du moins de crédit au statut de l’auto-

secteur du bâtiment, adressez votre

LES ACTIVITÉS LIBÉRALES

entrepreneur et avoir peur d’être

imprimé au CFE de la Chambre de Les professions du domaine libéral

proposent des services intellectuels, de confrontés à des professionnels

Métiers et de l’Artisanat de l’Aisne.

conception, de conseil ou de formation. moins qualifiés (surtout valable dans

Si votre activité est exercée à titre les relations avec les professionnels).

principal, vous devez immatriculer Si votre caisse d’affiliation de

Madame Vanessa SARTORI, 34 ans

Créatrice en août 2012 de la boutique TEZO à Chauny

Commerce de chaussures et d’accessoires en magasin

« Mon parcours scolaire ne me passion pour les chaussures avec ma vie professionnelle et

prédestinait pas à devenir com- j’ai considéré que c’était le bon moment pour me lancer.

merçante puisque j’ai commen- J’ai obtenu un congé « création d’entreprise » de deux ans

cé ma carrière professionnelle de la part de mon employeur, j’ai trouvé un local dans le

dans le milieu bancaire. Après centre-ville de Chauny et j’ai créé ma boutique TEZO en

avoir occupé différentes fonc- août 2012 sous le régime de l’auto-entrepreneur. Je n’en

T É MO I G N AG E

tions au sein d’établissements financiers, j’ai accédé au voyais que les avantages : une simplification des démarches

poste de chargée de clientèle professionnelle. Ma mission administratives, une anticipation des charges, une compta-

consistait à accompagner et aider les clients dans le déve- bilité réduite et pas de TVA à reverser. Mais, très rapidement,

loppement de leur activité et répondre à leurs besoins en j’ai compris que ce régime n’était pas adapté à mon activité

proposant des produits financiers adaptés. Afin d’évaluer car, au-delà du manque de considération de la part de cer-

les risques encourus, tant par l’entreprise que par la banque, tains fournisseurs, je ne pouvais pas récupérer la TVA sur

je devais être capable d’examiner précisément la situation mes achats or, mon stock de marchandises est important.

financière de mes clients à travers leur résultat financier, la

nature de leur activité ou encore leur patrimoine. Cet emploi Début janvier, j’ai donc opté pour un statut d’entreprise

m’a permis de me familiariser avec les structures de bilan individuelle sous le régime réel d’imposition et je me suis

d’une TPE ou d’une PME et d’acquérir une méthodologie rapprochée d’un expert-comptable pour gérer ma comptabi-

pour évaluer la santé financière d’une entreprise. lité. Ma réactivité m’a permis de ne pas trop perdre finan-

cièrement (non déductibilité des charges).

Parallèlement, dans ma vie personnelle, lors de la naissance

de mes jumeaux, j’ai pu constater que l’offre proposée par Si je reste convaincue que le régime de l’auto-entrepreneur

les magasins de chaussures pour enfants était relativement peut être une bonne solution au démarrage pour des activi-

réduite sur le Chaunois. Ma bonne connaissance du secteur, tés de prestation de services, il l’est nettement moins dans

complétée par une étude de marché pour analyser la con- le cas d’un commerce en boutique. Il convient de bien réflé-

currence et le comportement d’achat des clients, m’ont chir à la typologie du commerce et à l’évolution que l’on

permis de vérifier qu’il y avait une réelle opportunité de souhaite donner à son entreprise avant de porter son choix

marché sur ce territoire. Dés lors, j’ai décidé de concilier ma sur un statut juridique. »

Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013 7

CCI de l’Aisne

LES ACTIVITÉS EXCLUES DU RÉGIME DE L’AUTO-

ACTIVITÉS SOUMISES À

ENTREPRENEUR

IMMATRICULATION

Le s a ct iv it é s a gri c ol e s Les activités libérales relevant Pour les activités suivantes, vous

rattachées au régime social de d'une caisse de retraite autre devez immatriculer votre entreprise

la MSA, y compris si elles sont que la CIPAV (consulter le site mais pouvez toutefois opter pour le

déclarées auprès de la CCI ou www.cnavpl.fr/) ou le RSI. régime micro-social et pour le micro-

de la Chambre de Métiers et de (exemple : les professions fiscal ou éventuellement le micro-

l'Artisanat (exemple : paysagiste, juridiques et judiciaires, les fiscal simplifié. Vous aurez alors les

entretien de jardins...). professions de la santé, les mêmes avantages sociaux et fiscaux

Les activités relevant de la

agents généraux d'assurances, que les auto-entrepreneurs.

TVA immobilière : marchands les experts comptables …).

Activités artisanales exercées

de biens, lotisseurs, agents Les activités artistiques

immobiliers … En revanche, la à titre principal (inscription au

rémunérées par des droits

répertoire des métiers)

location de fonds de commerce, d'auteur, dépendant de la Maison

la location de locaux meublés ou des Artistes ou de l'AGESSA. Agents commerciaux (inscription

destinés à être meublés peuvent Toutefois, une personne exerçant au registre spécial des agents

en bénéficier. une activité artistique rémunérée commerciaux tenu par le greffe du

en honoraires, peut pratiquer son tribunal de commerce)

Les activités de location de

activité sous le régime de l'auto- Activités nécessitant un extrait

matériels et de biens de

entrepreneur. RCS ou RM (extrait K ou K-bis)

c o n s om m a t i o n d u r a b l e ,

d'immeubles non meublés ou La vente de véhicules neufs Exemple : entreprises de surveillance,

transport de marchandises ...

professionnels. dans les autres états membres

de l’Union Européenne.

ASSUREZ-VOUS AU PRÉALABLE AUPRÈS DE VOTRE CFE QUE L’ACTIVITÉ QUE VOUS SOUHAITEZ EXERCER SOUS LE RÉGIME

DE L’AUTO-ENTREPRENEUR EST RÉALISABLE, PLUTÔT QUE DE VOUS VOIR EXCLU DU RÉGIME UN OU DEUX ANS APRÈS

L’IMMATRICULATION.

Monsieur Charles COLVEZ

Président de la Chambre de Métiers et de l’Artisanat de l’Aisne

« Lors du lancement du régime l’auto-entrepreneuriat et celui de la crise économique, il

de l’auto-entrepreneur, le réseau n’en demeure pas moins que le solde des entreprises arti-

des Chambres de Métiers et de sanales reste négatif. Parmi les auto-entrepreneurs actifs,

l’Artisanat a dénoncé avec seuls 48% dégagent un chiffre d’affaires, qui est, selon

force ce nouveau régime qui l’ACOSS de l’ordre moyen de 14 000 € annuel.

allait à l’encontre de toute la On a laissé croire aux personnes qu’il était facile d’être chef

stratégie de développement d’entreprise et qu’une inscription en tant qu’auto-entrepreneur

des entreprises artisanales menée jusqu’alors. L’insuffi- était plus rapide et facile qu’une inscription « classique »

T É MO I G N AG E

sance de contrôle des qualifications professionnelles qui se réalise en 30 minutes. Or, nous constatons aujour-

requises, le manque de garantie relative à l’obligation d’hui, non seulement une insuffisance de préparation du

d’assurance (exemple : garantie décennale) et la dispense projet de création d’entreprise, mais également un manque

d’immatriculation auprès des Chambres de Métiers instau- de formation aux notions de gestion, de fiscalité, aux

raient une différence de traitement entre les artisans et les aspects sociaux et au calcul de prix de revient, source

auto-entrepreneurs exerçant une activité artisanale, parce de concurrence déloyale. C’est pourquoi, la Chambre de

que non soumis aux mêmes obligations alors qu’ils travail- Métiers et de l’Artisanat de l’Aisne propose une offre de

laient dans le même secteur. services adaptée aux auto-entrepreneurs, pour les accom-

Le gouvernement a répondu aux inquiétudes des artisans en pagner dans leurs formations et les professionnaliser. Elle

ajustant le régime de l’auto-entrepreneur dans le domaine les guide peu à peu dans leurs projets de développement,

de l’artisanat sur deux points : l’attestation de la qualifica- afin de garantir un service de qualité, rendre les entreprises

tion professionnelle lors de la création d’entreprise et l’obli- pérennes et les faire évoluer vers des statuts plus conven-

gation de s’immatriculer au répertoire des métiers dés lors tionnels.

que l’activité artisanale était exercée à titre principal. Si aujourd’hui, face à son succès, il semble difficile de reve-

Dans l’Aisne, à ce jour, sur les 7 000 artisans inscrits au nir sur ce régime, il convient toutefois de mieux l’encadrer

répertoire, 1 200 sont enregistrés sous le régime de l’auto- afin qu’il ne déstabilise pas l’existant, notamment dans le

entrepreneur au titre d’une activité principale. Si l’on ajoute secteur du BTP. Différentes pistes sont proposées dans ce

les 1 030 exerçant une activité secondaire, on dénombre sens, notamment la limitation dans le temps, l’obligation du

au total 2 230 auto-entrepreneurs. Sur l’année 2012, on stage préparatoire, l’exclusion des métiers de l’artisanat en

constate une perte nette d’une centaine d’entreprises (hors activité complémentaire ou encore l’impossibilité d’une

auto-entrepreneurs). S’il est difficile de mesurer l’impact de réinscription. »

8 Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013

CCI de l’Aisne

LES ACTIVITÉS PEU ADAPTÉES AU RÉGIME DE L’AUTO-ENTREPRENEUR

LE COMMERCE EN BOUTIQUE LES ACTIVITÉS NÉCESSITANT l’administration fiscale française la

TVA due, au taux applicable en

DES INVESTISSEMENTS

Bail commercial France.

La TVA n’étant pas récupérable, vous

La dispense d’immatriculation au 2 - Vente de marchandises

ne pouvez pas amortir fiscalement

RCS ou au RM peut s’avérer Vous ne portez pas de TVA sur vos

vos investissements.

préjudiciable car, pour bénéficier du

factures car vous bénéficiez de la

droit au renouvellement de votre bail

LES ACTIVITÉS S’EXERÇANT franchise de TVA. Vous devez

et de la propriété commerciale, vous

toutefois indiquer votre n° de TVA

devez vous immatriculer à l’un de ces AVEC L’UNION EUROPÉENNE (UE)

intra-communautaire sur vos

registres (sauf conventions particulières ET LES PAYS TIERS (HORS UE) factures.

arrêtées avec votre bailleur lors de la

signature du bail). Le régime de l’auto-entrepreneur est

Opérations avec un pays hors

peu approprié aux échanges

TVA de l’Union Européenne

internationaux.

La TVA sur vos achats, frais Pour les ventes et achats avec un

Opérations avec les pays de pays tiers, vous devez déposer une

généraux et investissements vous

l’Union Européenne demande d’immatriculation EORI

sera facturée, mais ne pourra jamais

1 - Achat de marchandises (Economic Operator Registration and

être récupérée.

Identification) auprès du bureau de

Si le montant des achats est inférieur douane régional et l’utiliser comme

Cotisations sociales

à 100000 € durant l’année en cours, identifiant pour vos opérations

Vos cotisations vont être calculées vous devez acquitter la TVA en d’importation et d’exportation.

sur votre chiffre d’affaires. Les achats vigueur dans le pays de votre

et dépenses ne sont pas déductibles. fournisseur et l’intégrer dans votre 1 - Exportation

Vous devrez payer votre impôt et vos prix de vente en France. La vente se fera avec des obligations

cotisations sur le total du chiffre douanières et la prestation d’un

Si le montant de vos achats dépasse

d’affaires et non pas sur le bénéfice. déclarant en douane.

ce seuil de 100000 €, vous ne pouvez

plus bénéficier du régime dérogatoire 2 - Importation

LES ACTIVITÉS AVEC SALARIÉS permettant de ne pas payer de TVA. Vous devez acquitter auprès de

De la même façon que pour le Vous devez demander l’attribution l’administration douanière les droits

c omm er c e en b o uti qu e, vo s d’un numéro de TVA intra- de douane et autres taxes s’il en

cotisations sociales seront calculées communautaire auprès du Service subsiste, ainsi que la TVA. Il n’y a

sur votre chiffre d’affaires. Or, les des Impôts des Entreprises dont pas d’exception au paiement de la

achats et dépenses (y compris les vous dépendez. Ce numéro est à TVA à la douane.

rémunérations d’un salarié ou d’un transmettre à votre fournisseur qui

apprenti) ne seront pas déductibles de établira une Déclaration d’Echange En savoir plus :

vos charges (coût d’un SMIC avec des Biens (DEB) et ne facturera pas Evelyne HOURDIN

charges : 250000 €). Vous devrez par de TVA. T. 03 23 04 39 81

conséquent payer votre impôt et vos Vous devez ensuite remplir une e.hourdin@aisne.cci.fr

cotisations sur le total du chiffre déclaration de TVA et reverser à

d’affaires et non pas sur le bénéfice.

LE NUMÉRO DE TVA INTRACOMMUNAUTAIRE

Les entreprises assujetties à la TVA disposent d’un numéro

individuel d’identification fiscale (NIF) appelé numéro de TVA

intracommunautaire. Il est délivré gratuitement par le Service des

Impôts des Entreprises et permet d’effectuer des opérations de

vente, d’achat ou de prestations de services au sein de l’UE.

La composition de ce numéro est propre à chaque pays. Il débute

par le code pays (2 lettres), suivi d’une clé correspondant au lieu de

siège social de votre entreprise (2 chiffres) et de votre numéro

SIREN (9 chiffres). Exemple : FR 02 789 654 321

Les auto-entrepreneurs doivent contacter le SIE dont ils dépendent (cf.

page 23) afin de demander l’attribution de ce numéro.

Plus d’infos : www.aisne.cci.fr/Creation/Devenir-Auto-Entrepreneur

Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013 9

CCI de l’Aisne

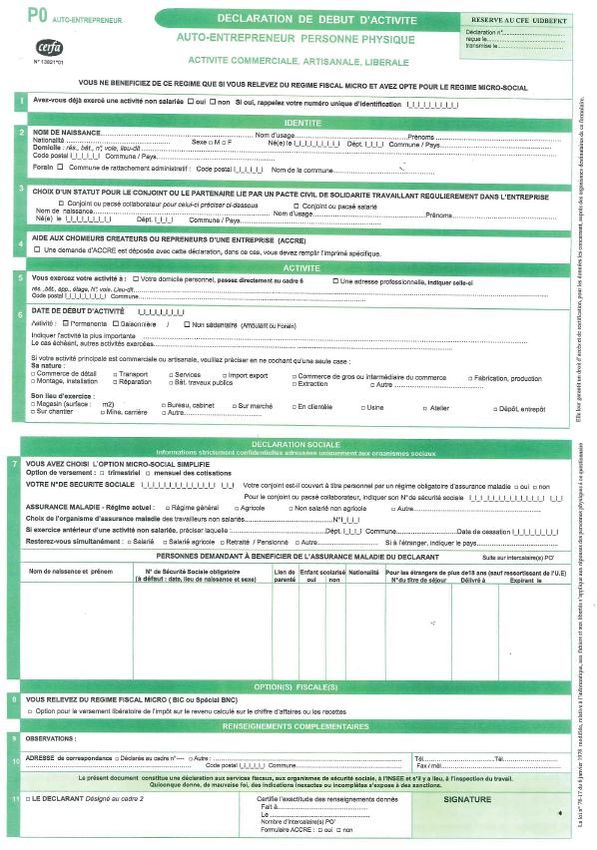

OÙ S’INSCRIRE ?

Pour déclarer votre auto-entreprise, le moyen le plus simple et

le plus rapide est de remplir le formulaire de déclaration

d’activité spécifique « auto-entrepreneur » en ligne (formulaire P0).

Votre activité est commerciale

ou de prestation de services,

vous dépendez du CFE de la CCI.

www.cfenet.cci.fr/

Votre activité est artisanale ou mixte (artisanat et

commerce), vous dépendez du CFE de la Chambre de Que

vous

Métiers et de l’Artisanat. form fassi

alité e

www.cfe-metiers.com/ auprè en lig z la

s de ne ou

Votre activité est libérale, vous dépendez du CFE de l’insc votre CF

ript E,

l’URSSAF. GRA ion est

TUIT

www.cfe.urssaf.fr/ E!

Quelle que soit votre activité,

www.lautoentrepreneur.fr/

Il n’y a pas de contrôle lors de la déclaration mais, le RSI peut

refuser l’inscription en cas d’activité exclue.

Vous pouvez effectuer votre déclaration de façon

dématérialisée et transmettre votre formulaire en ligne.

N’oubliez pas alors de scanner votre pièce d’identité pour

l’envoyer avec la télé-déclaration.

Vous pouvez également effectuer directement les formalités

auprès du CFE compétent, soit en téléchargeant au préalable

le formulaire P0 à l’adresse www.lautoentrepreneur/ (documents

utiles), soit en le récupérant auprès de votre CFE.

MISE EN GARDE CONTRE LES PRATIQUES VOUS VOULEZ CHANGER DE STATUT ?

COMMERCIALES TROMPEUSES Si vous êtes déjà immatriculé comme

Après avoir effectué vos formalités d’immatriculation entreprise individuelle, soumise au régime

gratuitement, vous allez recevoir des offres fiscal de la micro-entreprise et que vous

commerciales payantes, vous proposant des inscriptions souhaitez opter pour le régime micro-social et le

sur des annuaires registres d’entreprises nouvellement versement libératoire de l’impôt sur le revenu,

constituées. Le coût est variable : de 80 à 200 €, voire plus ! vous ne devez pas procéder à une nouvelle

immatriculation mais cependant, vous

Ces offres laissent à penser que ces inscriptions compléterez le formulaire « demande

ont un caractère officiel et obligatoire. Il n’en est d’adhésion au régime de l’auto-entrepreneur »

rien ! Il s’agit de propositions commerciales (Cerfa n° 13843*01)

purement facultatives ! et le retournerez

L’information sur le caractère facultatif de l’offre est au RSI avant le

généralement inscrite en bas de page, en petits 31/12 de l’année

caractères ou également de façon verticale sur les côtés en cours, pour

droit ou gauche du document. l’année suivante.

Le délai de rétractation (7 jours - Loi Doubin étendue aux Ce formulaire est

professionnels - Code de la consommation article L121-22 4°) est disponible auprès

non applicable dans la plupart des cas car l’offre ne de la CCI de

concerne pas directement les activités exercées. l’Aisne ou

téléchargeable

EN MATIÈRE COMMERCIALE, LA SIGNATURE sur le site du RSI

DU BON DE COMMANDE ENGAGE SES (http://www.rsi.fr/

AUTEURS, SOYEZ DONC TRÈS PRUDENTS ! formulaires.html)

10 Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013CCI de l’Aisne

COMMENT BIEN REMPLIR SA DECLARATION ?

Avant de vous inscrire, il vous faut connaître un certain ATTENTION à la date de début de l'activité ! Elle constitue

nombre d’informations sur le statut car, lors de votre le point de départ des obligations sociales, fiscales et

déclaration, il vous est demandé de faire les choix comptables. Le prorata sera calculé à partir de cette date

suivants : pour déterminer le seuil maximal de chiffre d'affaires autorisé.

Choix du statut du conjoint (ou du partenaire) s’il Suite à cette déclaration, votre demande est transmise

participe de manière régulière à votre activité d’auto- aux organismes sociaux et fiscaux concernés. Vous

entrepreneur : statut de conjoint collaborateur ou statut recevrez un récépissé de dépôt de dossier puis, l’INSEE

de conjoint salarié. vous attribuera un numéro d’identification d’établissement

Choix du versement de vos cotisations. Vous optez (SIRET - 14 chiffres - Exemple : 123 456 789 - 00012) et un

pour déclarer et payer trimestriellement ou code qualifiant votre activité (code APE - 4 chiffres + 1

mensuellement vos charges sociales (cf. page 16). lettre - Exemple : 5621 Z correspondant à l’activité « traiteurs »).

Choix de l’organisme conventionné pour Conservez précieusement l’avis SIR qui vous est

l’assurance maladie avec la déclaration des ayants- adressé car il est la preuve officielle de votre inscription

droits. en tant qu’auto-entrepreneur. Il peut être réédité sur http://

avis-situation-sirene.insee.fr

L’option pour le versement libératoire de l’impôt

sur le revenu (cf. page 14).

Etablissez une déclaration de demande d’ACCRE si

ENONCER CLAIREMENT VOTRE ACTIVITÉ !

vous pouvez en bénéficier (cf. page 12) L'activité que vous allez exercer est à décrire de façon

En cas d’option pour le statut d’entrepreneur à précise, en distinguant votre activité principale des autres

responsabilité limitée (EIRL), rédigez une déclaration activités. Détaillez bien votre activité principale car

d’affectation patrimoniale (imprimé PEIRL auto- elle va déterminer :

entrepreneur). Elle est cumulable avec la déclaration

votre code APE attribué par l’INSEE,

d’insaisissabilité (cf. page 17). Dans ce cas, vous

vos taux de cotisations,

deviendrez une AERL.

votre inscription en qualité d’auto-entrepreneur,

Vous devez également enregistrer votre entreprise auprès votre seuil de chiffre d’affaires (achat, vente ou

du registre concerné si vous exercez une activité soumise prestataire de services).

à immatriculation (cf. page 8).

Monsieur Francis BAUDOIN, 70 ans

Retraité, créateur en avril 2009 d’une activité de prestation de services sous le

régime de l’auto-entrepreneur

« En 2004, après une carrière Afin de donner une assise à cette nouvelle activité de con-

de 38 ans passée au sein de la seil, je me suis adressé à la CCI de l’Aisne qui m’a apporté

société ETIREX (fabrication et toutes les informations nécessaires sur le régime de l’auto-

vente de résistances électriques) qui entrepreneur et m’a assisté dans la constitution de mon

m’a permis de gravir de nom- dossier. J’ai rapidement été séduit par la facilité de création

breux échelons professionnels, et la simplification du régime, à la différence d’un régime réel

T É MO I G N AG E

l’heure de la retraite a officiellement sonné. S’il était impor- - déclaration contrôlée), qui me permettait de développer

tant pour moi de céder la place à un jeune, je n’en avais mon activité sans contrainte de chiffre d’affaires minimum et

pas moins le sentiment d’être toujours actif et riche d’une sans avoir à développer des obligations comptables et fis-

immense expérience, tant humaine que professionnelle. cales fastidieuses, compte tenu du faible niveau de chiffre

Après un laps de temps occupé à me consacrer à mon d’affaires. Après avoir vérifié que je pouvais cumuler les

entourage, en dehors de quelques activités associatives, revenus de ma pension retraite avec ceux générés par mon

j’ai de nouveau éprouvé le besoin de me sentir utile et de activité professionnelle, j’ai créé une activité de conseils en

continuer à enrichir mes connaissances. J’étais d’autant avril 2009.

plus convaincu que mon expérience méritait d’être mise à Je suis aujourd’hui en relation avec des clients relevant de

profit, qu’au bout de deux ans de retraite, j’étais encore divers secteurs d’activité, pour qui j’analyse des concepts de

régulièrement en relation avec l’entreprise et un certain résistance sur la base de plans, afin de tester leur fiabilité

nombre de clients. Je jouais le rôle d’interface entre ces technique avant de les soumettre aux fournisseurs, ou encore

clients qui sollicitaient toujours mes compétences et la société pour qui je recherche des produits de substitution.

ETIREX, pour maintenir de bons échanges professionnels. Le régime est vraiment bien adapté à ma situation dans le

Quand la société a concentré sa production sur une indus- cadre d’une activité complémentaire, mais je pense qu’il

trie plus lourde à destination des pays du sud-est asiatique peut également convenir à une activité principale, pour cer-

et de la Russie, certaines PME m’ont contacté de manière à tains métiers, en raison de la réelle autonomie qu’il procure

les aider à trouver et à contacter de nouveaux fournisseurs. dans le travail. »

Auto-entrepreneur : les premiers pas vers l’entreprise / Mars 2013 11Vous pouvez aussi lire