Contexte - Beyond Bulls & Bears

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

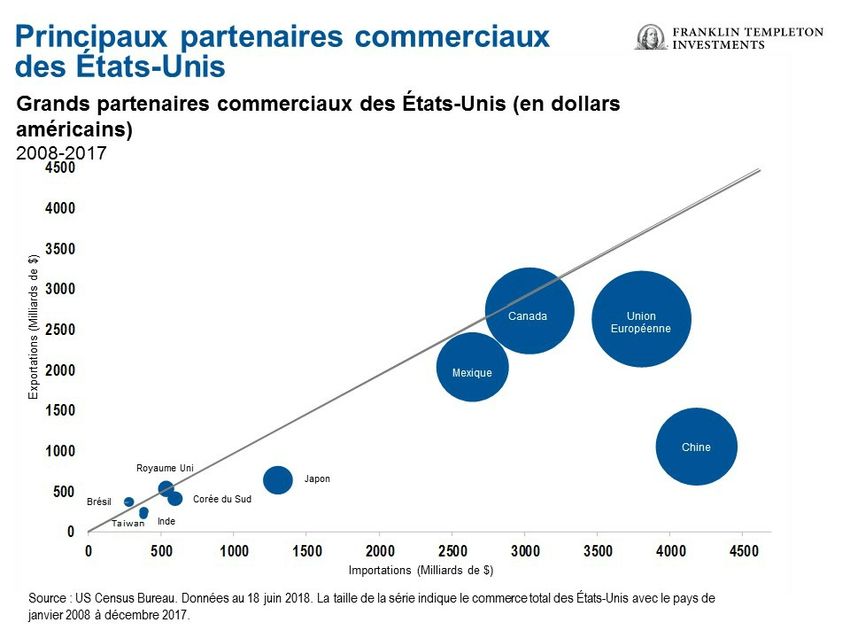

MULTI-ACTIFS August 8, 2018 En 2018, les tweets du président Trump sur le commerce international ont provoqué des épisodes de volatilité sur les marchés et des craintes d’un ralentissement économique mondial. Dans ce contexte, Matthias Hoppe, de Franklin Templeton Multi-Asset Solutions, explique pourquoi il pense que les fondamentaux économiques détermineront le sort de l’économie mondiale plus que les mots de Trump. Contexte Au cours des derniers mois, le président américain Donald Trump a imposé des droits de douane à l’importation à des alliés de longue date, dont le Canada, le Mexique et l’Union européenne (UE). Il a également adopté des tarifs douaniers sur une liste croissante de produits en provenance de Chine. Comme le montre le graphique ci-dessous, les deux voisins des États-Unis – et l’UE – ont été les plus grands partenaires commerciaux des États-Unis au cours des dix dernières années.

Trump tweete et la bourse tremble Le canal de communication pour la réflexion de Trump sur les questions commerciales semble être toujours le même : Twitter. L’impact de ses menaces récurrentes d’augmenter encore davantage les droits de douane sur encore plus de marchandises en provenance de l’étranger se fait sentir non seulement sur les marchés boursiers, mais aussi sur l’ensemble des marchés financiers. Dès que Trump tweete à propos de droits de douane punitifs, les indices boursiers américains chutent ou grimpent, les rendements obligataires fluctuent, parfois le dollar américain se déprécie ou gagne en valeur en une journée. Pas étonnant que les investisseurs semblent désorientés. Malgré le volume des titres de la presse, les déclarations de Trump sur Twitter n’ont pas trop nui à la performance des marchés boursiers mondiaux cette année, du moins pas encore. Par ailleurs, certaines catégories d’actifs des marchés émergents, en particulier les devises, ont été volatiles, car la deuxième plus grande économie du monde – la Chine – a réagi en imposant des droits de douane en guise de représailles.

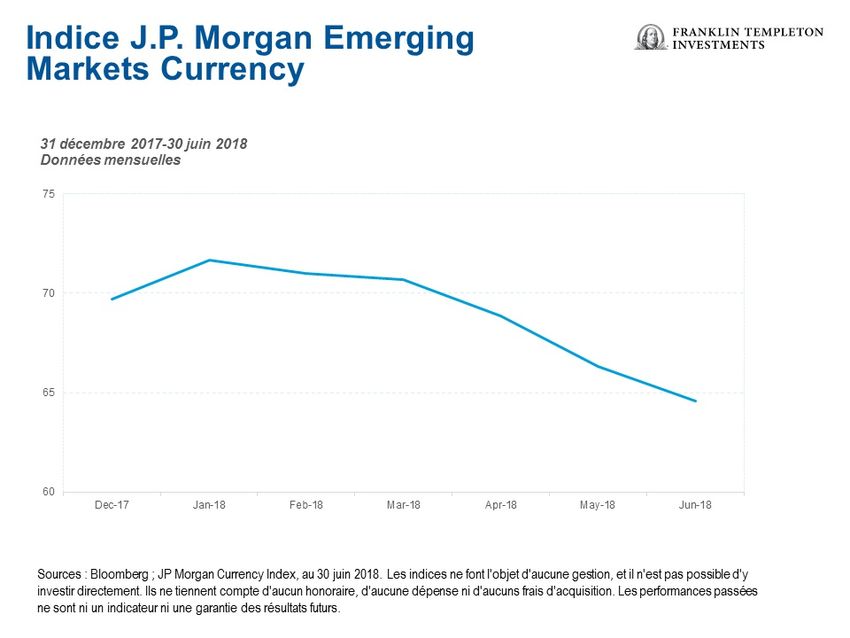

Comme le montre le graphique ci-dessous, les devises des marchés émergents, mesurées par l’indice J.P. Morgan Emerging Markets Currency[1], ont chuté d’environ 7 % au premier semestre 2018. Pourquoi les tweets de Trump vont sans doute continuer À notre avis, le bruit politique lié au commerce et aux tarifs douaniers est susceptible de se poursuivre dans un avenir proche. Aux États-Unis, les élections de mi-mandat auront lieu en novembre. Elles permettront d’élire un tiers des sénateurs américains et la totalité de la Chambre des représentants. Pour l’heure, les Républicains détiennent la majorité dans les deux chambres du Congrès. Cependant, selon des sondages récents, les Républicains ne sont pas d’emblée assurés d’une majorité renouvelée en novembre.[2] Nous nous attendons donc à ce que Trump reste motivé pour mobiliser sa base électorale. L’expérience nous enseigne qu’il pense que le meilleur moyen d’y parvenir est de mener des campagnes contre les puissances étrangères.

De plus, sa cote de popularité s’est généralement améliorée cette année, bien que partant d’un niveau très bas. [3] À nos yeux, il y a peu de preuves que sa position protectionniste ait contribué à améliorer les résultats des sondages d’opinion. Nous pensons plutôt que ceux-ci découlent de la bonne situation économique des États-Unis. Au deuxième trimestre 2018, le produit intérieur brut (PIB) des États-Unis a progressé à un taux annuel de 4,1 %, contre 2,2 % au trimestre précédent.[4] Cependant, nous nous attendons à d’autres salves de tweets sur les tarifs punitifs et la politique de sécurité. Quelles sont les implications en matière d’investissement ? Les mots de Trump pourraient-ils avoir un impact à long terme sur les bourses mondiales ? Pour l’instant, les indicateurs économiques avancés, en particulier aux États-Unis, continuent d’indiquer une croissance robuste. En fin de compte, nous pensons que ce sont les fondamentaux économiques, plutôt que les déclarations sur Twitter, qui décideront. Si l’économie continue de croître, nous pensons que cela devrait être positif pour les catégories d’actifs à risque comme les actions. Le tout est de savoir pendant combien de temps la reprise d’un marché haussier vieillissant peut se poursuivre. Nous commençons déjà à voir des signes d’assouplissement des plans d’investissement (CapEx). C’est une différence marquée par rapport au début de l’année, alors que les indicateurs suggéraient que les entreprises étaient plus optimistes en matière d’investissement. La confiance des consommateurs est une autre mesure importante et, bien qu’elle ait reculé récemment, elle demeure élevée. Le marché de l’emploi américain est toujours en pleine effervescence, et l’humeur collective des consommateurs semble positive. Mais combien de temps un marché de l’emploi américain dynamique peut-il couvrir la prolifération des problèmes liés au ralentissement du commerce mondial ? Le sentiment peut changer rapidement, ce qui, à terme, pourrait également avoir un impact sur les fondamentaux. Les marchés boursiers, que nous considérons comme l’indicateur avancé par excellence, pourraient connaître assez rapidement une croissance relativement plus faible, surtout s’ils voient les chiffres du commerce mondial se détériorer. Les premiers rapports font déjà état d’un ralentissement des importations et des exportations. Le commerce international est particulièrement important pour l’Europe et les marchés émergents, non seulement pour la croissance économique générale, mais aussi pour les bénéfices des entreprises. Nous pensons que Trump devrait vouloir équilibrer les gains politiques et les désavantages économiques. De prime abord, les coûts potentiels d’une guerre commerciale avec la Chine sont sensiblement plus élevés qu’avec l’UE, car l’intégration des chaînes d’approvisionnement entre les États-Unis et la Chine est très poussée. Les échanges avec l’Europe sont plus susceptibles d’être constitués de produits finis, notamment d’automobiles. Toutefois, le compte courant entre les États-Unis et l’UE est équilibré. Et si la balance commerciale des biens est négative puisque l’UE a enregistré un excédent de 153 milliards de dollars américains avec les États-Unis, pour les services, en revanche, les États-Unis ont affiché un excédent de 51 milliards de dollars américains.[5] En outre, les États-Unis ont enregistré un excédent de revenus dits primaires, qui se compose principalement de bénéfices réalisés par les filiales de sociétés américaines dans l’UE, soit 106 milliards de dollars américains.[6] Cela pourrait expliquer le ton relativement conciliant de Trump après sa rencontre avec le président de la Commission européenne (CE) Jean-Claude Juncker le 25 juillet.

En revanche, le déficit global de la balance courante des États-Unis avec la Chine est en effet déséquilibré puisqu’il s’élève à 358 milliards de dollars américains en 2017, étant donné que la Chine restreint depuis longtemps les investissements des entreprises étrangères.[7] Nous nous attendons par conséquent à ce que la rhétorique à l’égard de la Chine s’affaiblisse quelque peu après les élections américaines de novembre, surtout si les Républicains s’en sortent bien. La pression sur ses alliés européens semble s’être adoucie déjà après la rencontre de Trump avec Juncker. Nous pourrions assister à des négociations avec la CE sur la réduction des tarifs douaniers, ce qui permettrait à Trump de montrer à ses électeurs qu’il obtient des résultats. Mais tout cela n’est que spéculation, et les investisseurs ne devraient donc pas trop se laisser impressionner par le bruit politique. Ce qui est beaucoup plus important, à notre avis, ce sont les signaux susceptibles d’engendrer de l’incertitude dans l’économie. À l’heure actuelle, les indicateurs de climat économique aux États-Unis et en Europe ne semblent pas montrer de signes avant-coureurs. Nous nous attendons à une croissance solide pour le reste de l’année et jusqu’en 2019.[8] Mais aujourd’hui plus que jamais depuis la fin de la crise financière de 2007/2008, nous pensons qu’il convient d’être un peu plus prudent et de ne pas prendre de risques excessifs en portefeuille. Les commentaires, opinions et analyses du présent document sont communiqués à titre d’information uniquement ; ils ne sauraient être considérés comme un conseil d’investissement individuel ou comme une recommandation d’investir dans un quelconque titre ou d’adopter une quelconque stratégie d’investissement. Les conditions économiques et de marché étant susceptibles d’évoluer rapidement, les commentaires, opinions et analyses sont valables à leur date de publication et peuvent changer sans préavis. Les présentes ne constituent pas une analyse exhaustive de tous les aspects importants d’un pays, d’une région, d’un marché, d’un secteur, d’un investissement ou d’une stratégie. Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document, et Franklin Templeton Investments (« FTI ») n’a pas vérifié, validé ni audité de manière indépendante ces données. FTI décline toute responsabilité en cas de perte due à l’utilisation de ces informations, et la pertinence des commentaires, des opinions et des analyses contenus dans ces documents est laissée à la seule appréciation de l’utilisateur. Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis par les sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction. Pour suivre de près l’actualité de l’investissement, suivez-nous sur Twitter @FTI_Global et sur LinkedIn. Quels sont les risques ? Tout investissement comporte un risque, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse et les investisseurs ne sont pas assurés de récupérer la totalité de leur mise initiale. Les cours des actions sont soumis à des fluctuations, parfois rapides et importantes, en raison de facteurs affectant les entreprises individuelles et certains secteurs ou sous-secteurs, ou du fait des conditions générales de marché. Les prix des obligations évoluent généralement dans le sens opposé des taux d’intérêt. Ainsi, lorsque les taux d’intérêt augmentent, la valeur d’un portefeuille obligataire peut reculer. Les investissements à l’étranger comportent des risques spécifiques, comme les variations des taux de change, l’instabilité économique et l’évolution de la situation politique. Ces risques sont supérieurs pour les investissements sur les marchés émergents, auxquels s’ajoutent les risques liés à la plus petite taille de ces marchés, à leur liquidité inférieure et à l’absence de cadre juridique, politique, commercial et social propice aux marchés boursiers. __________________________________________________

[1] Sources : Bloomberg ; JP Morgan Currency Index, au 30 juin 2018. Les indices ne font l’objet d’aucune gestion, et il n’est pas possible d’y investir directement. Ils ne tiennent compte d’aucun honoraire, d’aucune dépense ni d’aucuns frais d’acquisition. Les performances passées ne sont ni un indicateur ni une garantie des résultats futurs. Voir www.franklintempletondatasources.com pour des informations supplémentaires sur le fournisseur de données. [2] Source : Bloomberg, « Here’s What’s at Stake for Trump in the Midterms », 19 juillet 2018. [3] Source : FiveThirtyEight.com, « How popular is Donald Trump », 31 juillet 2018. [4] Source : US Commerce Department, Bureau of Economic Analysis, 27 juillet 2018. [5] Sources : US Commerce Department, Bureau of Economic Analysis ; CESifo Group Munich, « EconPol Policy Report: On the EU-US Current Account », juillet 2018. [6] Source : Ibid. [7] Source : US Commerce Department. [8] Rien ne garantit que les prévisions, projections ou estimations se réalisent. © 2017. Franklin Templeton Investments. All rights reserved.

Vous pouvez aussi lire