DDFIP de la Sarthe Le prélèvement à la source - 25 avril 2018 - AGC Perspectives

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DDFIP de la Sarthe

Le prélèvement à la

source

25 avril 2018

Sommaire

Présentation générale

Le dispositif déclaratif : les obligations de

l’entreprise

2018 « l’année blanche »

DDFIP de la Sarthe

1ère partie :

Présentation générale

3

1ère partie :

Présentation générale

1 - Les objectifs et principes de la réforme

2- Le champ des revenus concernés et les modalités

3 - Le calcul du PAS

4 - Assiette de la retenue

5 - Modulation des acomptes

6 - Les taux

7 – La déclaration en ligne

8 – Le calendrier

4

1 - Objectifs et principes de la réforme

Le prélèvement à la source de l’impôt sur le revenu vise à adapter le recouvrement de l'impôt au

titre d'une année à la situation réelle de l'usager (revenus, événements de vie) au titre de cette

même année, sans en modifier les règles de calcul.

Il a pour objectif de supprimer le décalage d'un an entre la perception des revenus et le paiement

de l'impôt sur ces revenus.

Une réforme du recouvrement, sans modification des modalités d'établissement de l'assiette de

l'impôt et de son calcul.

Une mise en œuvre de la réforme au 1er janvier 2019

• L'absence de double prélèvement en trésorerie en 2019

sur les revenus non exceptionnels intégrant le champ de

la réforme.

• Le maintien de la campagne déclarative et de la

campagne des avis en N+1.

AGC PERSPECTIVES 5

1 - Objectifs et principes de la réforme

La réforme ne modifie pas les règles de calcul de l’impôt.

Le montant dû au titre d’une année ne changera donc pas.

Le barème de l’impôt sur le revenu n’est pas modifié ; il restera notamment progressif.

Il prendra toujours en compte l‘ensemble des revenus perçus par le foyer.

La familiarisation et la conjugalisation de l’impôt seront conservées.

L’imputation de réductions ou l’octroi de crédits d’impôts seront maintenus.

La déclaration de revenus ainsi que l’avis d’imposition seront maintenus.

AGC PERSPECTIVES 6

2 – Le champ des revenus concernés

AGC PERSPECTIVES 7

3 - Le calcul du prélèvement à la source

L'établissement du taux de prélèvement à la source

Chaque foyer fiscal disposera d'un taux de prélèvement à la source personnalisé, qui

sera calculé par la DGFiP sur la base du revenu de (N-2).

Le taux sera mis à jour automatiquement le 1er septembre à l'issue de la taxation des

revenus N-1.

Le taux figurera sur l'avis d'impôt et également dans l'espace personnel de l'usager sur

impots.gouv.fr.

L'usager aura l'obligation de signaler ses changements de situation de famille pour re-

calcul automatique du taux par la DGFiP.

Le taux de prélèvement pourra être modifié en cours d'année à l’initiative de l'usager.

AGC PERSPECTIVES 8

3 - Le calcul du prélèvement à la source

AGC PERSPECTIVES 9

3 - Le calcul du prélèvement à la source

Pour les revenus versés par un tiers salaires, retraites … le prélèvement sera effectué par le

collecteur (entreprise, caisse de retraite, CPAM …)

Le taux de prélèvement sera transmis par l'administration fiscale au collecteur de manière dématérialisée

et automatique.

Le prélèvement correspondra à l'application du taux au revenu net imposable.

En l'absence de taux transmis par l'administration, le collecteur appliquera un taux non personnalisé sur

la base d'un barème publié chaque année.

Pour les revenus non versés par un tiers BIC, BNC, BA revenus fonciers le prélèvement sera

effectué sur le compte bancaire par la DGFiP, « l’acompte contemporain ».

La DGFiP calculera un échéancier annuel de prélèvements mensuels ou trimestriels sur la base des

revenus (N-2) et du taux.

L'usager pourra moduler son assiette de prélèvement ainsi que son taux selon certaines conditions.

AGC PERSPECTIVES 103 - Revenus soumis à PAS

REVENUS DES SALARIÉS

ET ASSIMILÉS

Salaires

Pensions de retraite, Présidents

d’invalidité Gérants minoritaires ou

Indemnités journalières égalitaires

Allocations chômage

RETENUE

À LA SOURCE

AGC PERSPECTIVES 113 - Revenus soumis à acompte

AUTRES REVENUS ASSIMILÉS REVENUS DES INDÉPENDANTS REVENUS

TS ET ASSIMILÉS FONCIERS

• Pensions alimentaires GÉRANT PROFESSIONS BAILLEURS

COMMERÇANTS AGRICULTEURS

MAJORITAIRE LIBÉRALES

• Rentes à titre onéreux

• Revenus de source

étrangère imposables en TS BIC BNC BA RF

France

ACOMPTE MENSUEL OU TRIMESTRIEL

prélevé sur le compte bancaire du contribuable

PRÉLÈVEMENT CALCULÉ PAR L’ADMINISTRATION FISCALE

AGC PERSPECTIVES 124 - Assiette de la retenue à la source

REVENUS DES SALARIÉS REVENUS DES DIRIGEANTS AUTRES REVENUS

ET ASSIMILÉS ASSIMILÉS SALARIÉS ASSIMILÉS TS

Salaires Pensions alimentaires

Pensions de retraite, d’invalidité Présidents Rentes à titre onéreux

Indemnités journalières Gérants minoritaires Revenus de source étrangère

Allocations chômage imposables en France

MONTANT IMPOSABLE À L’IMPÔT

MONTANT IMPOSABLE À L’IMPÔT SUR LE REVENU

SUR LE REVENU

Après déduction des cotisations sociales, de la fraction de CSG déductible

Avant la déduction pour frais

Avant la déduction pour frais professionnels

professionnels

AGC PERSPECTIVES 134 - Assiette de la retenue à la source

Montant net imposable à l’IR des sommes et avantages accordés.

Avant application de la déduction forfaitaire de 10 % pour frais professionnels, des frais réels

ou de l’abattement de 10 % sur le montant des pensions ou retraites.

Après déduction des cotisations sociales et de la CSG déductible.

Adaptation de la déclaration d’ensemble des revenus pour permettre à l’administration de

calculer l’acompte.

Le taux du prélèvement à la source sera différent et pourra être plus élevé que le taux moyen

d'imposition du foyer fiscal apparaissant dans son avis d'impôt sur le revenu.

Pour les contribuables imposables, le prélèvement à la source pourra représenter un effort

de trésorerie par rapport à la situation avant la mise en œuvre du PALS.

AGC PERSPECTIVES 144 - Assiette de la retenue à la source : l’acompte contemporain

GÉRANTS MAJORITAIRES INDÉPENDANTS

ARTICLE 62 DU CGI

Salaires BIC BNC BA

Indemnités journalières

Montant imposable à l’impôt sur le revenu : Montant déterminés selon :

après déduction des cotisations sociales, un régime réel d’imposition, diminués

de la fraction de CSG déductible des éventuels reports déficitaires

avant la déduction pour frais micro-entreprise ou micro-BA après

professionnels abattement forfaitaire

AGC PERSPECTIVES 154 – Assiette de l‘acompte contemporain

Calculé sur une base historique

En retenant le montant des bénéfices ou revenus imposés au barème progressif de

l’IR la dernière année pour laquelle l’impôt a été établi.

Adaptation de la déclaration d’ensemble des revenus pour permettre

à l’administration de calculer l’acompte.

BIC, BNC, BA soumis à un régime réel d’imposition :

Montant diminué des reports déficitaires ;

Retenu pour une valeur nulle en cas de résultat déficitaire.

BIC, BNC, BA relevant d’un régime micro :

Après application de l’abattement forfaitaire.

AGC PERSPECTIVES 164 - Assiette de la retenue à la source : impact sur la déclaration des revenus

AGC PERSPECTIVES 175 - Modulation du prélèvement

Une modification obligatoire

MARIAGE/PACS DÉCÈS NAISSANCE En cas de modulation à la

baisse erronée

Majoration de 10 %

si modulation excessive

Information de l’administration dans les 60 jours Si non respect de la

condition d’entrée dans le

dispositif de modulation

Ou si le montant du PAS

Une modification volontaire du contribuable effectué est inférieur de 10

% du montant du PAS sans

• Prise en compte des variations de revenus imposables modulation

Sans conditions à la hausse

• Modification à la baisse

Si prélèvement inférieur de plus de 10 % et de 200 € au montant du prélèvement sans

modulation

18

AGC PERSPECTIVES5 - Modulation du prélèvement

AGC PERSPECTIVES 196 – Le taux : maintien des obligations déclaratives

Le contribuable continuera à déclarer l’ensemble de ses revenus perçus au cours de l’année N-1

et à s’acquitter de l’IR restant dû après imputation des prélèvements effectués au cours de

l’année N.

Le contribuable devra porter sur sa déclaration d’ensemble des revenus (n° 2042) le montant

de prélèvements à la source qu’il aura supportés au cours de l’année.

Dans la pratique, le montant des retenues à la source déjà effectuées sera prérempli par

l’administration fiscale et le contribuable pourra, le cas échéant, le rectifier.

Etalement systématique du solde restant à payer > 300 € à partir du 2ème mois suivant la mise

en recouvrement du rôle

Solde exigible 30 jours après la date de mise en recouvrement du rôle

Solde immédiatement exigible en cas de cessation d’activité ou sanction du contribuable pour

défaut de paiement ou modulation indue ou excessive.

AGC PERSPECTIVES 206 – Le taux : modalités

Le prélèvement à la source (retenue à la source ou acompte acquitté) est effectué en appliquant à

l’assiette du prélèvement un taux d’imposition unique calculé par l’Administration pour chaque

foyer fiscal sur la base des impôts et revenus connus de l’Administration.

À défaut d’impôt et de revenu de référence disponible, l’Administration peut établir le

prélèvement sur la base des données de N-3.

21 AGC PERSPECTIVES6 - Les taux

Plusieurs taux du prélèvement à la source

Taux de droit commun ou taux personnalisé

Détermination par l’administration fiscale d’un taux propre au foyer fiscal

Il est basé sur l’impôt avant les réductions/crédits d’impôts pour calculer le

taux personnalisé prélevé à la source.

Indiqué sur l’avis d’imposition du contribuable

Communiqué aux débiteurs des revenus via la DSN

AGC PERSPECTIVES 226 - Le taux de droit commun ou taux personnalisé

Le taux de prélèvement ne tient pas compte des éventuels réductions ou crédit

d’impôts.

Les contribuables qui bénéficient de manière récurrente de réductions ou de crédits

d’impôts supporteront un taux de prélèvement supérieur à leur taux moyen actuel qui

inclut ces éléments.

À compter du 1er janvier 2019, ils se verront donc prélever un impôt supérieur à ce

qu’ils acquittent aujourd’hui, impôt qui leur sera par la suite partiellement ou

totalement restitué.

Service à domicile, garde d’enfant : versement d’un acompte de 30 % du montant de

certains crédits d’impôt leur sera versé en février puis solde en août.

AGC PERSPECTIVES 236 – Le taux 0 ou nul

Seuls les foyers non imposables avant réductions et crédits d’impôts se verront octroyer

un taux nul et ne seront pas concernés par le changement de situation.

Pour les contribuables non imposables l'année précédente du fait de leurs revenus ou de

leur situation familiale, l'administration fiscale transmettra un taux de 0 % à leur

employeur s'ils sont salariés.

Aucun prélèvement ne sera alors effectué sur leur salaire (ou revenu de remplacement).

De même, les indépendants non imposables n'auront rien à verser à l'administration

fiscale.

Les autres foyers, non imposables deux années de suite dont l’une au moins en raison

des réductions et crédits d’impôts, et dont le revenu fiscal est inférieur à 25 000€ par

part se verront appliquer le taux nul.

AGC PERSPECTIVES 246 – Les taux : quelles options en matière de taux ?

TAUX NEUTRE TAUX INDIVIDUALISÉ

NOUVEAUX

SALARIÉS RETRAITÉS OPTION DES CONJOINTS OU

ENTRANTS

PARTENAIRES SOUMIS À UNE

IMPOSITION COMMUNE

Paiement d’un acompte

Lorsque le taux neutre est inférieur au taux du

prélèvement calculé par l’administration

Le taux neutre est applicable de plein droit pour les primo déclarants et lorsque les revenus servant de base

au calcul du taux sont antérieurs à N-3.

AGC PERSPECTIVES 256 – Le taux neutre

Taux neutre ou non personnalisé

• Barème en fonction du revenu net imposable du contribuable

• Grille de taux par défaut décomposé en 20 tranches

Cas d’application

• En cas d’absence de taux de PAS transmis par l’Administration

Pour les primo-déclarants, personnes rattachées, contrats courts, etc.

• Sur demande du contribuable

Option possible pour la non transmission du taux de PAS au collecteur

Application d’un taux par défaut : taux neutre

Calculée à partir du barème progressif de l’IR pour 1 part

Le cas échéant, un complément de PAS sera versé à la DGFiP

AGC PERSPECTIVES 266 – Le taux neutre

Les salariés pourront choisir le taux neutre afin que leur employeur n’ai pas connaissance de son

taux calculé par l’administration fiscale.

Il s’agit d’une opOon qui peut être exercée à tout moment par le salarié et qui doit être mise

en œuvre au plus tard le 3e mois qui suit la demande du salarié.

Si le taux par défaut est inférieur au taux calculé par l’administraOon fiscale, le salarié doit

verser le différentiel d’impôt directement à la DGFIP.

Le droit d'option pour un taux neutre de prélèvement à la source peut être exercé à partir de

l'été 2018 et même dès l'envoi de la déclaration de revenus pour les contribuables qui

déclarent leurs revenus en ligne.

Les contribuables ont jusqu’au 15 septembre 2018 pour demander à ce que ce taux non

personnalisé leur soit appliqué, à la place du taux du foyer. La demande devra être adressée

à l'administration fiscale par tout moyen.

AGC PERSPECTIVES 276 – Le taux neutre

L’employeur devra appliquer une grille de taux neutres prévue par la loi de finances aux

salariés pour lesquels l’administration n’aura pas transmis de taux de PAS.

Le taux neutre s’appliquera aux salariés en contrats courts ou, temporairement et

obligatoirement, en début de contrat pour les salariés récemment embauchés.

Dès que l’employeur recevra un taux de PAS via la DSN, il devra l’appliquer.

Le taux neutre se matérialisera par un taux proportionnel appliqué à l’ensemble de la

rémunération imposable de chaque paye.

La loi prévoit 20 taux, allant de 0 % à 43 % en fonction du montant mensuel du salaire

net imposable.

AGC PERSPECTIVES 286 – Grille du taux neutre

La grille du taux d'imposition par défaut ou « taux neutre » correspond en fait simplement à la situation

fiscale d'un célibataire sans enfant ne percevant par ailleurs aucun revenu. Elle sera publiée chaque année.

Salaire net mensuel Taux Salaire net mensuel Taux

Jusqu'à 1 367 0,0% de 2 989 à 3 363 12%

de 1 368 à 1 419 0,5% de 3 364 à 3 925 14%

de 1 420 à 1 510 1,5% de 3 926 à 4 706 16%

de 1 511 à 1 613 2,5% de 4 707 à 5 888 18%

de 1 614 à 1 723 3,5% de 5 889 à 7 581 20%

de 1 724 à 1 815 4,5% de 7 582 à 10 292 24%

de 1 816 à 1 936 6% de 10 293 à 14 417 28 %

de 1 937 à 2 511 7,5% de 14 418 à 22 042 33%

de 2 512 à 2 725 9% de 22 043 à 46 500 38%

de 2 726 à 2 988 10,5% à partir de 46 501 43%

AGC PERSPECTIVES 296 - Taux neutre : exemple

Calcul du taux du prélèvement

AGC PERSPECTIVES 306 – Le taux : confidentialité de la situation fiscale

Le salarié ne donnera aucune information à son

employeur.

La seule information transmise au collecteur

sera le taux de prélèvement, qui ne révèle

aucune information spécifique.

La grande majorité des contribuables (90%) aura

un taux de prélèvement à la source compris

entre 0 et 10%.

Un même taux peut recouvrir des situations

diverses (exemple ci-contre).

La confidentialité reste garantie.

AGC PERSPECTIVES 316 – Le taux individualisé

• Option possible pour l’application d’un

taux individualisé

• Entre les 2 conjoints d’un foyer fiscal

• Permet de prendre en compte les

disparités de revenus

• Permet de garantir la confidentialité du

taux transmis au collecteur

• Il ne s’agit pas d’une individualisation

de l’impôt, mais d’une simple

répartition différente du paiement de

l’impôt entre les conjoints.

• Cela n’aura pas d’incidence sur le

montant total d’impôt qui est dû.

AGC PERSPECTIVES 326 – Le taux individualisé : le choix pour un couple souhaitant opter

AGC PERSPECTIVES 336 – Le taux : l’impact des changements

AGC PERSPECTIVES

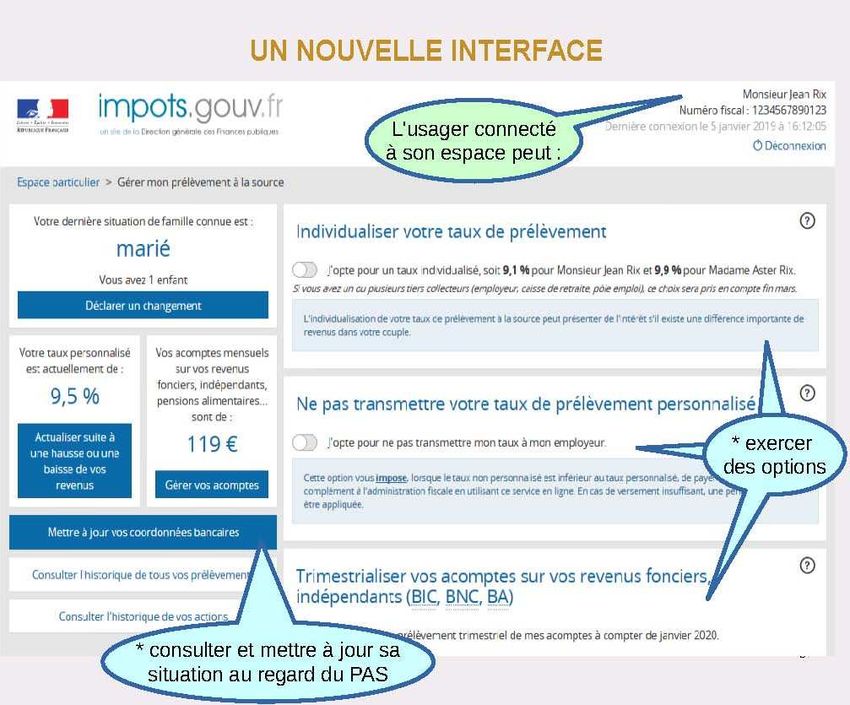

347 - La déclaration en ligne

Des évolutions de la déclaration en ligne liées à la mise en œuvre du prélèvement à la

source interviennent en 2018.

Une fois la déclaration en ligne terminée, le taux de prélèvement à la source et des

éventuels acomptes contemporains s’affiche. Ce taux sera appliqué aux revenus à partir

de janvier 2019 ;

Il sera possible de gérer le prélèvement à la source grâce aux nombreuses options

proposées par le service «Gérer mon prélèvement à la source».

La saisie de des coordonnées bancaires (RIB) est obligatoire pour permettre, à compter

de 2019, d'effectuer les opérations de prélèvement, restitution ou acompte, liées à

l’impôt sur le revenu et les prélèvements sociaux .

Pour accéder à l’espace particulier sur le site impots.gouv.fr, il est possible désormais

utiliser les identifiants FranceConnect.

AGC PERSPECTIVES 35AGC PERSPECTIVES 36

AGC PERSPECTIVES 37

AGC PERSPECTIVES 38

8 - Le calendrier de la réforme Dernier délai pour

modification 15/09/2018

2018 Déclaration de revenus Réception du taux de PAS, Paiement du solde IR ;

2017(1) possibilité d'options (taux non personnalisé, individualisé, le taux calculé est envoyé

prélèvement trimestriel) au collecteur

AVRIL-JUIN ÉTÉ OCTOBRE

Ajustement automatique Déclaration de revenus 2018 Début du prélèvement automatiquement déduit sur la feuille 2019

du taux de prélèvement de paie et début des acomptes

sur la situation 2018

SEPTEMBRE AVRIL-JUIN JANVIER

2020 Déclaration de revenus 2019. Si total des sommes prélevées Dans le cas contraire, versement du solde au

Montant pré-rempli du PAS, au titre du PAS est > à l'impôt finalement cours des quatre derniers mois, étalement

qu'il y ait ou non collecteur dû => Restitution automatique si > à 300€

AVRIL-JUIN ÉTÉ SEPTEMBRE - DECEMBRE

(1) pour les déclarants en ligne : restitution du taux de PAS et possibilité d'options (taux non personnalisé, individualisé, prélèvement trimestriel) dès avril 2018.

AGC PERSPECTIVES 396 – Calendrier : 2018 année de préparation de la mise en place du PAS

AGC PERSPECTIVES 402ème partie :

Le dispositif déclaratif : les obligations de l’entreprise

412ème partie :

Le dispositif déclaratif : les obligations de l’entreprise

1 - Les obligations

2 - La préfiguration sur les bulletins de paie

3 - Les déclarations

4 - Le reversement du PAS

5 - Le contenu de la déclaration

6 - Le CRM

7 - Le circuit opérationnel DSN

8 - Cas particuliers

421 - Les obligations de l’entreprise

AGC PERSPECTIVES 431 - Les obligations de l’entreprise

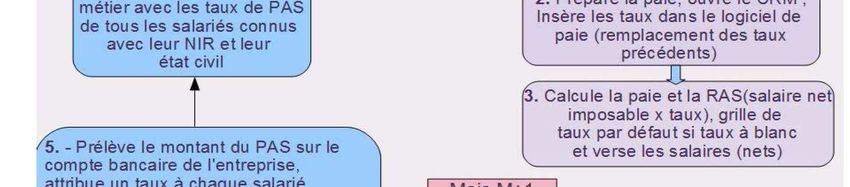

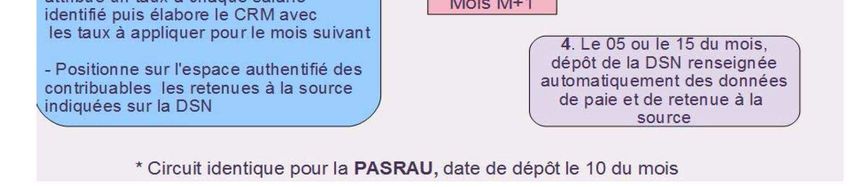

Une mise en œuvre au travers de la Déclaration sociale nominative (DSN).

L’administration fiscale calculera le taux de prélèvement (en tenant compte des options

retenues dans certains cas par le salarié) et restera responsable de la collecte de

l’impôt sur le revenu.

Les entreprises recevront par le même système informatique que celui par lequel elles

transmettent la déclaration sociale nominative (DSN), le taux de prélèvement à

appliquer sur le salaire.

Aujourd'hui, la DSN est généralisée à toutes les entreprises.

AGC PERSPECTIVES 441 - Les obligations de l’entreprise : confidentialité

AGC PERSPECTIVES 451 – Les obligations de l’entreprise : la déclaration DSN ou Pasrau

Pour les entreprises ou organismes relevant du périmètre de la DSN :

le PAS s'intègre dans la DSN (y compris pour les individus dont les cotisations sociales ne

figurent pas dans la DSN).

Pour les collecteurs hors champ de la DSN :

une déclaration Pasrau s'inspirant fortement des principes DSN, est mise en œuvre.

Dans les deux cas, un flux retour de la DGFiP, le « compte-rendu métier » (CRM),

permettra de transmettre les taux de PAS au collecteur pour l'ensemble des

bénéficiaires de revenus.

AGC PERSPECTIVES 461 – Les obligations de l’entreprise : les démarches

AGC PERSPECTIVES 472 - La préfiguration sur les bulletins de paye

Instauration d’une phase de préfiguration

• Avec les employeurs

• Sur la base du volontariat

• À compter du 1er septembre 2018

Modalités

• Transmission par la DGFiP des taux de retenue à l’employeur

• Anticiper les interrogations des salariés et lisser la charge de déploiement

• Transmission par l’employeur aux salariés

• Taux applicable

• Montant de la retenue

• Assiette de la retenue

• Salaire net après retenue

48

AGC PERSPECTIVES2 - La préfiguration sur les bulletins de paye

La préfiguration sur les bulletins de paye sera possible pour les revenus versés à compter

de septembre ou octobre 2018, en fonction des dates de liquidation de la paie.

Cette préfiguration – ou simulation – sera assurée avec les taux de prélèvement réels des

usagers.

Elle sera effectuée sur le bulletin de salaire ou sur un document joint.

Les collecteurs auront la possibilité d’assurer cette préfiguration si la version du logiciel de

paye livrée à l’été 2018 le permet. Cet engagement est inscrit dans la Charte des éditeurs de

logiciel avec la DGFiP.

Tous les usagers auront un délai pour opter pour un taux individualisé ou pour que leur taux

individualisé ne soit pas transmis à leur employeur avant le premier échange avec les

collecteurs en septembre 2018.

Le respect de la confidentialité s’impose dès cette phase de préfiguration qui constitue un

levier d’accompagnement fort de la mise en œuvre de cette réforme.

AGC PERSPECTIVES 493 - Les déclarations : DSN les cas d’absence de taux

AGC PERSPECTIVES 503 - Les déclarations : DSN les solutions en cas d’absence de taux

AGC PERSPECTIVES 513 - Les déclarations : DSN les solutions en cas d’absence de taux

Pour permeXre à l’employeur de remplir son obligaOon de prélèvement à la source, la loi indique

une grille de taux par défaut.

Les salariés pourront être concernés par ce taux en cas :

De changement d’employeur :

• lors de l’établissement de la première paie du salarié, l’employeur ne connaitra pas le

taux calculé par l’administration fiscale, il appliquera donc le taux par défaut. Les mois

suivants, la DGFIP communiquera le taux applicable au salarié.

• D’embauche d’une personne pour laquelle il s’agit d’un premier emploi :

• par exemple, embauche d’un jeune à l’issue de ses études : celui-ci n’ayant jamais

travaillé, la DGFIP ne pourra pas calculer un taux de prélèvement à la source faute de

revenus déclarés.

• D’embauche en CDD : si le contrat dure moins d’un mois, l’employeur ne connaitra pas

le taux calculé par l’administraOon fiscale, il devra donc, là aussi appliquer le taux par

défaut. AXenOon des disposiOons parOculières s’appliqueront aux CDD de moins de 2

mois ou à termes imprécis.

AGC PERSPECTIVES 523 – Les déclarations : modalités

La déclaration (DSN ou Pasrau) est mensuelle.

Les dates limites de dépôt restent fixées aux 5 ou 15 du mois pour la déclaration

DSN, et est fixée au 10 du mois pour la déclaration Pasrau.

Les déclarations sont déposées au niveau de chaque établissement (par SIRET).

Le collecteur peut fractionner sa déclaration :

soit en raison de contraintes techniques (informations issues de SI différents) ;

soit en raison de contraintes de volume (taille maximale du fichier de 2 Go,

correspondant à 1,5 millions de bénéficiaires de revenus déclarés).

Le nombre de fractions est limité à 9 par SIRET.

AGC PERSPECTIVES 533 – Les déclarations : le lieu de dépôt

Le dépôt s'effectue :

• sur Net-entreprises pour les déclarations DSN des entreprises au régime général et les

déclarations Pasrau ; jedeclare.com

• sur www.msa.fr pour les déclarations DSN des entreprises au régime agricole.

L'authentification s'effectue via le Référentiel Commun des Déclarants (RCD),

« annuaire » commun de Net-entreprises. Le dépôt doit être réalisé par un SIRET

connu.

Le mode de dépôt peut être varié :

• mode API « machine to machine » : le logiciel se connecte directement à net-entreprises,

effectue les dépôts et récupère les fichiers retour sans intervention manuelle ;

• mode EDI ;

• pour Pasrau uniquement : mode EFI (saisie de formulaire en ligne).

AGC PERSPECTIVES 543 - Les déclarations : les rectificatives

En cas d'erreur, le collecteur est autorisé à rectifier son dépôt en annulant la

première déclaration et en déposant une nouvelle déclaration (déclaration

« annule et remplace »), jusqu'à la date d'échéance.

Après la date d'échéance, il n'est plus possible de déposer de déclaration

rectificative.

Le dépôt des déclarations « initiales » reste possibles après date d'échéance

(mais donneront lieu à sanctions pour dépôt tardif).

AGC PERSPECTIVES 554 - Le reversement du PAS

Le reversement s'effectue sous la forme d'un prélèvement par la DGFiP sur le compte

bancaire du collecteur, sauf dans le cas particulier d'un organisme doté d'un comptable

public (modalités de reversement spécifiques en dehors de la déclaration DSN ou Pasrau).

Le versement est mensuel (sur option peut être trimestriel pour les employeurs de moins de

11 salariés).

Si l’entreprise déroge à l’obligation d’effectuer la retenue à la source et aux obligations

déclaratives, elle s’expose à une amende d’un montant minimum de 250 € (contre 500 €

initialement) par déclaration,

AGC PERSPECTIVES 565 - Le contenu de la déclaration

La déclaration (Pasrau, ou la partie de déclaration DSN pour le PAS) est constituée de deux blocs :

• un bloc « individu » dans lequel est recensé l'ensemble des individus à qui sont versés des revenus sur lesquels

le PAS s'applique ;

• et un bloc « paiement » qui porte le montant global de PAS qui doit être reversé à la DGFiP.

Le bloc individu mentionne l'ensemble des informations individuelles de chaque bénéficiaire de

revenu.

Éléments d'identification du bénéficiaire

NIR ;

éléments d'état civil complet : noms, prénoms, date de naissance, lieu de naissance, adresse postale.

En l'absence de NIR, le collecteur doit renseigner un NTT (numéro technique transitoire), dont la structure est

décrite dans le cahier technique. Ce NTT a une utilisation temporaire, tant que le NIR n’est pas connu (3 mois).

AGC PERSPECTIVES 575 - Le contenu de la déclaration : le bloc « paiement »

La loi impose le recours au télérèglement au moyen d'un prélèvement par mandat

SEPA B2B.

Le bloc « paiement » mentionne le montant global de prélèvement à la source que le

collecteur doit reverser à la DGFiP.

Il comprend :

• le montant de PAS ;

• les coordonnées bancaires (BIC / IBAN) du compte à prélever ;

• le mode de paiement : télérèglement ou paiement par un autre SIRET de même

racine SIREN.

AGC PERSPECTIVES 585 - Le contenu de la déclaration : le bloc régularisation

AGC PERSPECTIVES 596 - Le compte-rendu métier (CRM)

Les CRM (comptes-rendus métier) seront retournés par la DGFiP au collecteur, et

seront mis à sa disposition sur le tableau de bord de Net-entreprises (ou récupérés

automatiquement en cas d'utilisation en mode API).

Les CRM transmis par la DGFiP sont de 2 types :

Un CRM nominatif qui comprend :

Les taux à appliquer pour chaque individu ;

d'éventuels messages d’information explicitant des échecs d’identification ;

ainsi que les éventuelles erreurs de taux appliqués ((application d'un taux autres que ceux

transmis par la DGFiP valides).

un CRM financier, en cas d’anomalie repérée sur le bloc paiement.

Le CRM financier sera restitué uniquement en cas d'anomalie constatée.

AGC PERSPECTIVES 607 - Le circuit opérationnel DSN

AGC PERSPECTIVES 618 – Cas particulier : le particulier employeur

AGC PERSPECTIVES 628 – Cas particuliers

Salarié à employeur mulOples : l’administraOon fiscale déterminera un taux de prélèvement à la

source en fonction de l’intégralité des revenus perçus chez les différents employeurs.

L’administraOon fiscale enverra à chaque employeur le même taux qu’il devra appliquer sur les

rémunérations qu’il verse.

Salarié licencié ou partant à la retraite (départ ou mise à la retraite) : le prélèvement à la source

s’effectuera sur ces sommes à parOr du moment où elles sont soumises à l’impôt sur le revenu.

Saisies sur salaire : la déterminaOon de la quoOté́ saisissable devrait s’effectuer après prise en

compte du montant de la retenue à la source.

Les salaires versés aux apprentis sont exonérés de l'impôt sur le revenu dans la limite du montant

annuel du salaire minimum de croissance, soit 17 763 € pour les revenus 2017.

Toutefois, s’agissant des apprentis, une mise à jour de la base de connaissance des collecteurs du

PASRAU prévoit que les employeurs-collecteurs ne soumettront les rémunérations des apprentis à

la retenue à la source qu’une fois que la limite d’exonération aura été franchie.

AGC PERSPECTIVES 633ème partie :

L’année 2018

643ème partie :

L’année 2018

1 - Entrée en vigueur

2- CIMR : le Crédit Impôt de Modernisation du Recouvrement

3 - Imposition des revenus 2018

4 - Revenus exceptionnels

5 - Revenus des indépendants

6 - Revenus fonciers

7 - Modalités de contrôle

651 - Entrée en vigueur du PAS

Il n’y aura pas de double prélèvement en 2019 sur les salaires, les retraites, les revenus de

remplacement, les revenus des indépendants et les revenus fonciers récurrents.

L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé

via un crédit d'impôt calculé automatiquement par l'administration fiscale sur la base de votre

déclaration de revenus. Les revenus exceptionnels par nature ainsi que les autres revenus

exclus du champ de la mesure perçus en 2018, par exemple les plus-values mobilières et

immobilières, resteront imposés en 2019 selon les modalités habituelles.

Le calcul fait que les revenus exceptionnels seront fiscalisés selon le taux moyen d’imposition.

Afin d’éviter les abus, la loi prévoit des dispositions particulières pour que les contribuables

qui sont en capacité de le faire ne puissent pas majorer artificiellement leurs revenus de

l’année 2018. Des précisions sont attendues …

AGC PERSPECTIVES 661 - Entrée en vigueur du PAS : l’année 2019

AGC PERSPECTIVES 672 - Le CIMR : Crédit Impôt de Modernisation du Recouvrement

AGC PERSPECTIVES 683 - L’imposition des revenus de 2018

REVENUS DES REVENUS DES

REVENUS

SALARIÉS INDÉPENDANTS AUTRES REVENUS

FONCIERS

ET ASSIMILÉS ET ASSIMILÉS

REVENUS NON

REVENUS EXCEPTIONNELS DIVIDENDES PLUS-VALUES

EXCEPTIONNELS

Imposition annulée par

l’octroi d’un crédit IMPOSITION EN 2019

d’impôt exceptionnel

MAINTIEN DES RÉDUCTIONS ET CRÉDITS D’IMPÔT AU TITRE DES DÉPENSES ET

INVESTISSEMENTS RÉALISÉS EN 2018

AGC PERSPECTIVES 693 - L’imposition des revenus de 2018 : crédit d’impôt

Ce qui ne change pas : les crédits d’impôt

Les crédits d’impôt, qu’il s’agisse de « l’année blanche » ou du prélèvement à la source en

rythme de croisière, la réforme ne change rien !

Le décalage d'un an perdure : « En 2019, les foyers percevront les crédits d’impôt dus au

titre de 2018, et en 2020 ceux dus au titre de 2019 ».

Au printemps 2019, il faudra remplir la déclaration portant sur l’année 2018, ce qui

permettra à l’administration fiscale de prendre en compte les crédits d’impôt éventuels

pour 2018.

L’Etat les restituera en août ou septembre 2019 au moment du solde de l’impôt.

AGC PERSPECTIVES 703 - L’imposition des revenus de 2018 : réduction d’impôt

Réduction d’impôt : une restitution exceptionnelle

Pour les réductions, le principe est globalement le même que pour les crédits d’impôt : le

décalage d’un an est conservé, avec une régularisation lors de l’été suivant la déclaration.

Pour les revenus 2018, l’année blanche change les modalités : s’il n’y a pas de solde

d’impôt à régulariser en 2019, au titre de la déclaration de revenus 2018, il ne peut plus y

avoir de réduction…

L’Etat a donc prévu un dispositif spécifique pour 2018 pour permettre de transformer une

réduction en restitution financière.

Les réductions 2018 seront restituées à l’été 2019, au moment du solde.

AGC PERSPECTIVES 713 - L’imposition des revenus de 2018 : abattements neutralisés

Les abattements neutralisés

Pour les dispositifs venant réduire le montant imposable, deux cas doivent être

distingués : d’une part des réductions « habituelles » liées à l’activité professionnelle

principale, et d’autre part les déductions liées à des placements ou investissements.

Les avantages fiscaux donnés sous la forme d’abattement seront automatiquement

intégrés dans le taux, notamment celui de 10% pour frais professionnels, ou l’abattement

journaliste ou assistant maternel.

La déduction des pensions alimentaires sera également prise en compte.

Ce sont à la fois l’imposition des revenus courants 2018 et les abattement liés qui

disparaissent, cette transition apparaît donc neutre fiscalement parlant.

Attention cependant à bien déclarer les frais réels notamment car ils seront pris en

compte pour le taux 2019 (septembre) et 2020.

AGC PERSPECTIVES 723 - L’imposition des revenus de 2018 : le planning

AGC PERSPECTIVES 734 - Caractère exceptionnel de certains revenus

AGC PERSPECTIVES 744 - Caractère exceptionnel de certains revenus en matière de salaire

Revenu qui, par

nature, n’est pas Liste exhaustive des revenus exceptionnels exclus du

susceptible d’être calcul du CIMR prévu par la loi

recueilli • Indemnités versées à l’occasion de la rupture du

annuellement contrat de travail (sauf indemnités fin de CDD ou CP)

• Indemnités de clientèle, de cessation d’activité

• Primes de mobilité géographique

• Prestations de retraite servies sous forme de capital

• Aides et allocations capitalisées servies en cas de

conversion ou de réinsertion ou pour la reprise d’une

activité professionnelle

• Sommes perçues au titre de la participation ou de

Au-delà de ceux l’intéressement et non affectées à la réalisation de

éligibles au système du plans d’épargne salariale

quotient

• Monétisation du CET > 10 jours

AGC PERSPECTIVES 754 - Caractère exceptionnel de certains revenus BIC, BNC, BA

Il s’agit

• Des revenus supérieurs au plus élevé des résultats courants réalisés au cours des

3 années précédentes (2015, 2016, 2017) et l’année suivante (2019)

• Création d’entreprise en 2018 :

le revenu courant 2018 est considéré comme non exceptionnel

Eventuellement correction en 2019

AGC PERSPECTIVES 765 - Revenus des indépendants et CIMR 2018

AGC PERSPECTIVES 775 - Revenus des indépendants et CIMR 2018

Exemple

Soit un contribuable célibataire qui

déclare un bénéfice imposable de

- 24 000 € en 2015

- 36 000 en 2016

- 30 000 € au titre de 2017

- 48 000 € au titre de 2018

IR 2018 = 6 350 €

CIMR

Le montant de son CIMR est plafonné

au résultat le plus élevé des trois

exercices précédents (36 000 €).

CIMR = 4 762 € (6 350 × 36 000 /

48 000)

IR 2018 à payer : 6 350 – 4 762 = 1 588 €

AGC PERSPECTIVES 785 - Revenus des indépendants et CIMR 2018

Exemple :

En 2019

• Si, en 2019, son bénéfice s’élève à

32 000 €, le contribuable ne bénéficie pas

d’un CIMR complémentaire en 2020

• Si, en 2019, son bénéfice s’élève à

38 000 €, le contribuable bénéfice en

2020 d’un CIMR complémentaire d’un

montant de 265 € [(6 350 × 38 000 /

48 000) – 4762]

• Si, en 2019, son bénéfice s’élève à

50 000 €, il bénéficiera en 2020 d’un CIMR

complémentaire d’un montant de 1 588 €

[(6 350 × 48 000 / 48 000) – 4 762]

AGC PERSPECTIVES 795 - Revenus des indépendants et CIMR 2018

Premier bénéfice déclaré en 2018 : un cas

Dirigeant d’entreprise : un particulier

complément de CIMR à

réclamer

Si l’année 2018 est celle des premières rémunérations déclarées du

dirigeant, ou des premiers bénéfices du travailleur indépendant, le fisc

n’imposera pas ces revenus, du moins pas en 2019. le CIMR est égal aux

revenus 2018, ce qui annule donc tout impôt 2018.

Cette annulation peut être remise en cause en 2020, suite à la

Contrairement aux indépendants, pour déclaration des revenus 2019.

qui le complément de CIMR est calculé

automatiquement dans les deux Si les rémunérations ou bénéfices baissent dès 2019, alors le fisc

premiers cas, le dirigeant de société considérera comme inhabituel le surplus de revenus 2018 par

devra nécessairement formuler une rapport à 2019, et le taxera en conséquence.

demande auprès du fisc pour l’obtenir.

AGC PERSPECTIVES 806 – Revenus fonciers 2018

• Indemnité de pas de porte

• Remise gratuite des constructions ou

Recettes améliorations du bailleur

exceptionnelles • Droit d’entrée des baux ruraux

« par nature » • Subventions perçues pour financer des

charges déductibles

AGC PERSPECTIVES 816 - Revenus fonciers 2018

Charges « pilotables » Charges non pilotables

• Dépenses de réparation et d’entretien et • Les charges foncières non pilotables

d’amélioration supportées par le payées en 2019 sont déduites du revenu

propriétaire foncier de l’année 2019 dès lors qu’elles

sont afférentes à des dettes dont

• Les charges pilotables rattachées à l’échéance normale intervient en réalité

l’exercice 2018 sont déduites du revenu en 2019 (quelle que soit leur date de

foncier 2018 paiement)

• Les charges pilotables de l’exercice 2019

ne sont déduites du revenu foncier de

l’année 2019 qu’à hauteur de la

moyenne des montants dépensés en

2018 et 2019

AGC PERSPECTIVES 826 - Revenus fonciers 2018 : les charges déductibles

Les charges habituelles que sont les intérêts d’emprunt, les assurances, les charges de

copropriété ou encore les frais de gestion ne sont déductibles que des revenus 2018.

Elles seront à déclarer comme chaque année au printemps 2019, mais elles subiront le

même « sort » que les revenus courants de l’année 2018 : l'annulation.

Ce sont à la fois les déductions et les revenus habituels qui seront ignorés pour l’année

2018.

AGC PERSPECTIVES 836 - Revenus fonciers 2018 : dépenses des travaux

AGC PERSPECTIVES 846 - Revenus fonciers : dépense de travaux exemple

Un contribuable réalise des recettes foncières de 2018 : 16 000 €, 2019 : 24 000 €

RF 2018 RF 2019

Hypothèse 1 Hypothèse 2

Travaux 10 000 € dépenses de 18 000 € dépenses de 4 000 €

Déduction de l’intégralité des Le montant des dépenses déductibles Le montant des dépenses déductible

dépenses de travaux payée en 2018 est de est de

10 000 € (10 000 € + 18 000 €)/2 = 14 000 € (10 000 € + 4 000 €)/2 = 7 000 €

Je déduis 7 000 € alors que je n’ai

4 000 € de dépenses sont perdues

dépensé que 4 000 € !

RF 2018 : RF 2019 : RF 2019 :

16 000 – 10 000 = 6 000 24 000 – 14 000 = 10 000 € 24 000 – 7 000 = 17 000 €

AGC PERSPECTIVES 856 - Revenus fonciers : exemple

1- En cas de revenu foncier positif et que les travaux 2018 s’imputent dessus, la déduction

est inutile : gain fiscal de 0 €.

2- En cas de revenu foncier négatif, la déduction des travaux entre 0 € et - 10 700 € apporte :

- Un gain fiscal de 0 € si s’il n’y a pas de revenus exceptionnels.

- Un baisse de l’impôt selon la tranche marginale d’imposition si s’il y a des revenus

exceptionnels.

3- En cas de revenu foncier négatif, la déduction des travaux au-delà de - 10 700 € crée un

déficit provisionné ce qui donne un gain à terme au niveau de l’impôt selon la TMI mais

aussi au niveau des prélèvements sociaux.

AGC PERSPECTIVES 867 - Modalités de contrôle

L’administration sera fondée à demander des justifications sur tous les éléments ayant

servi de base à la détermination du CIMR (ou de son complément en 2020) ;

Le délai de reprise de l’IR 2019 sur les revenus de 2018 sera allongé d’un an ;

Seul les revenus déclarés spontanément seront pris en compte au du CIMR.

Le contribuable sous sa responsabilité déclarera en 2019 lors du dépôt de la déclaration

des revenus n’ouvrant pas droit au CIMR.

L’employeur n’a pas l’obligation d’identifier les revenus salariés qualifiés d’exceptionnels

qui n’ouvrent pas droit au CIMR. Il peut souhaiter donner à ses salariés cette indication.

Nouveau rescrit spécial « CIMR – employeur ».

AGC PERSPECTIVES 87Vous pouvez aussi lire