Etude de la Gouvernance des sociétés du CAC 40 - Octobre 2013

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Etude de la Gouvernance des sociétés du CAC 40 Octobre 2013

Executive Summary L’indice CAC 40, considéré comme une référence pour la gestion de nombreux portefeuilles boursiers, est constitué de sociétés très disparates. Qu’y a-t-il en effet de commun entre des entreprises comme Vallourec ou STMicroelectronics qui ont une capitalisation légèrement inférieure à 6 milliards d’euros alors que des géants comme Sanofi ou Total avoisinent les 100 milliards d’euros ? Certaines sociétés voient leurs administrateurs s’arc-bouter à leur poste (pour l’un d’entre eux 29 ans de présence et de plus toujours considéré comme indépendant !), alors que d’autres, par leurs statuts, sont assurés du renouvellement régulier de leur conseil. Des sociétés montrent leur attachement à la féminisation de leur conseil (jusqu’à 50%) quand d’autres considèrent celle-ci avant tout comme une obligation légale qu’il convient de respecter. Bref, les exemples de cette diversité peuvent être déclinés à l’infini, que ce soit également sur l’indépendance des conseils (de 33 à 100%) ou encore l’âge moyen de leurs membres (de 53 à 65 ans). En revanche, s’il existe bien un point de convergence, c’est celui du choix du mode de gouvernance de ces sociétés. En effet, 70% des sociétés du CAC 40 ont choisi une structure moniste avec la nomination d’un Président-directeur général. En observant toutes ces entreprises, il apparaît que la gouvernance est avant tout un état d’esprit et s’inscrit difficilement dans les carcans d’une loi. A ce titre, la récente liberté laissée aux entreprises pour la rémunération de leurs dirigeants, avec au final un regard indicatif des actionnaires en assemblée générale, est certainement une excellente initiative. Les thèmes de l’indépendance des administrateurs, du fonctionnement des conseils, de la composition des comités des conseils ou encore du choix du mode de gouvernance d’une entreprise, pour ne citer qu’eux, sont totalement subjectifs et sujets à d’interminables débats. Seule la loi sur la parité dans les conseils ne laisse aucune place à l’interprétation dans la mesure où la répartition hommes/femmes dans un conseil est factuelle. La qualité de la gouvernance d’une entreprise est finalement le reflet de ce que son dirigeant a bien voulu en faire. En effet la gouvernance n’est pas une science exacte et rend possible une certaine interprétation des règles et codes de Place. Image 7 a réalisé cette étude comparative des sociétés du CAC 40 afin que chacune puisse se positionner par rapport à ses pairs et juger de l’opportunité de faire évoluer tel ou tel aspect de sa gouvernance. Il ne s’agit ni d’un classement ni d’une notation. ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 2

Sommaire

Executive Summary

Préambule ................................................................................................................ 4

I. Tableau comparatif des données ................................................................. 5

Capitalisation .....................................................................................................6

Age moyen des administrateurs .....................................................................7

Durée moyenne de présence au conseil........................................................9

Pourcentage d’administrateurs indépendants dans le conseil................. 11

Taux d’administrateurs indépendants dans le comité d’audit................. 13

Féminisation des conseils ............................................................................. 15

Nombre d’administrateurs par conseil ....................................................... 17

Durée statutaire de mandat .......................................................................... 19

Mode de gouvernance .................................................................................. 21

Sociétés ayant nommé un administrateur référent ................................... 23

Droit de vote double..................................................................................... 25

II. Analyse des rémunérations ........................................................................... 27

Rémunérations versées aux Présidents-directeurs généraux et

Directeurs-généraux délégués pour l’exercice 2012 ................................. 27

Rémunérations du top management des sociétés du CAC 40

avec Conseil d’administration...................................................................... 30

Rémunérations du Président et du Directeur-général du Conseil

d’administration ............................................................................................. 31

Rémunération du Président du Conseil de Surveillance et du

Directoire ........................................................................................................ 32

Tableau récapitulatif ...................................................................................... 33

III. Analyse du cumul des mandats .................................................................... 34

Les mandats des mandataires sociaux ........................................................ 34

Les mandats des administrateurs non mandataires sociaux ................... 35

Impact du code AFEP / MEDEF sur les mandats................................. 35

IV. Analyse transversale ...................................................................................... 38

L’indépendance des administrateurs .......................................................... 39

L’évaluation du conseil réalisé entièrement ou partiellement avec

la contribution d’un expert externe ............................................................ 43

L’évaluation de la contribution personnelle des administrateurs .......... 44

La nomination d’un administrateur référent ............................................. 46

Limite d’âge pour les membres du conseil ................................................ 49

Le « say on pay » ............................................................................................ 51

Annexes ................................................................................................................... 52

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 3

Préambule

Cette étude a été réalisée à partir des documents de référence disponibles et des sites internet des sociétés,

et ce pour l’exercice clos au 31 décembre 2012 (au 31 mars 2013 pour la société Alstom et au 30 juin 2013

pour la société Pernod Ricard).

Image 7 a effectué cette recherche de manière objective et indépendante et s’est efforcée d’apporter le plus

grand soin dans l’analyse de ces différents documents à partir de critères factuels. Il a été tenu compte, dans

la mesure du possible, des éléments importants qui auraient pu intervenir dans ces différentes sociétés depuis

la clôture de leur exercice.

Le CAC 40 est composé des quarante capitalisations les plus fortes d’Euronext à Paris parmi les 100

premières valeurs. Pour être accepté dans cet indice, le titre doit également faire partie des valeurs les plus

négociées.

A ce jour, les sociétés du CAC 40 sont les suivantes:

Accor LVMH

Air Liquide Michelin

Alstom Orange

ArcelorMittal Pernod Ricard

Axa Publicis Groupe SA

BNP Paribas Renault

Bouygues Safran

Capgemini Saint-Gobain

Carrefour Sanofi

Crédit Agricole Schneider Electric

Danone Société Générale

EADS Solvay

EDF STMicroelectronics

Essilor International Technip

GDF Suez Total

Gemalto Unibail-Rodamco

Kering Vallourec

L’Oréal Veolia Environnement

Lafarge Vinci

Legrand Vivendi

Rappel : Depuis le 1er décembre 2003, la règlementation pour déterminer si un titre est à même de figurer dans l’indice

CAC 40 est passée d’un calcul sur la capitalisation totale à un calcul sur la capitalisation flottante, c'est-à-dire

les titres réellement disponibles sur le marché.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 4

Tableaux comparatifs des données

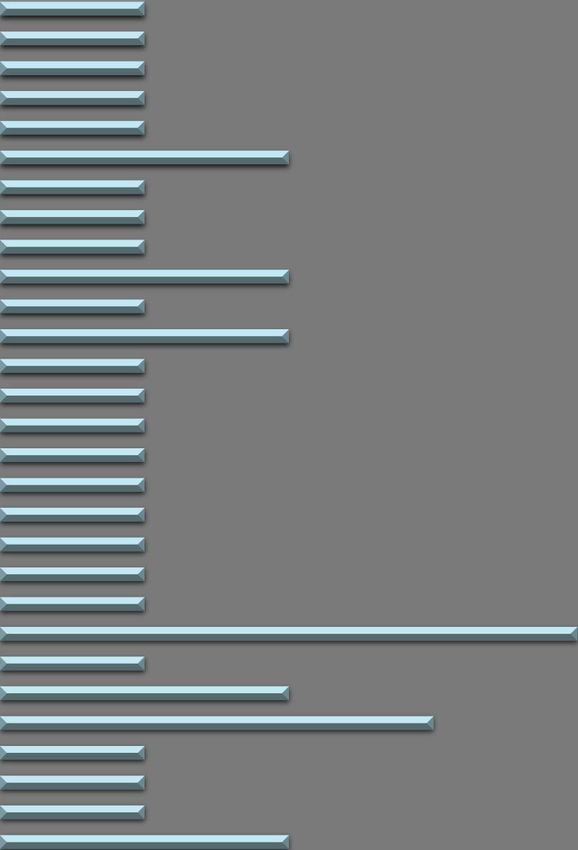

Capitalisation

p (Md

( euros)

Moyenne 26.63 Md euros*

Accor 6,5

Air Liquide 31,4

Alstom 8,3

ArcelorMittal 16,9

Axa 40,3

BNP Paribas 60,5

Bouygues 7,6

Capgemini 6,7

Carrefour 17,6

Crédit Agricole 19,6

Danone 35,6

EADS 35,0

EDF 39,7

Essilor 17,9

GDF Suez 39,8

Gemalto 7,8

Kering 1,

21,8

Lafarge 13,3

Legrand 10,3

L'Oréal 77,5

LVMH 69,0

Michelin 13,9

Orange ,

21,9

Pernod Ricard 23,1

Publicis 12,2

Renault 15,9

Safran 17,9

Saint-Gobain 19,7

Sanofi 98,3

Schneider 33,4

Société Générale 27,0

Solvay 9,1

STM 5,8

Technip 10,1

Total 100,0

Unibail 16,5

Vallourec 5,8

Veolia 6,5

Vinci 23,9

Vivendi 21,22

0,0 20,0 40,0 60,0 80,0 100,0 120,0

* Capitalisation au 3 septembre 2013

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 5

Capitalisation

Répar tition de la capitalisation

p n (Md euros)

(nombre de sociétés)

12,5%

27,5%

17,5%

15,0%

27,5%

0-10 11-20 21-30 31-40 > 41

L’ensemble de la capitalisation des sociétés du CAC 40, très légèrement supérieure à 1 000 milliards d’euros,

doit être comparée au volume considérable de capitaux qui circulent dans le monde à la recherche

d’investissements.

Juste quelques chiffres : le fonds BlackRock gère 2 900 milliards d’euros, Vanguard Group pas moins de 1

600 milliards d’euros. Les six premiers fonds au niveau mondial pourraient s’offrir presque 10 fois le

CAC 40 !

Notre champion national, AXA IM gère 570 milliards d’euros. Il se place loin dans le classement mondial.

Et ne parlons pas de notre modeste Etablissement de retraite additionnelle de la fonction publique (ERAFP)

qui gère seulement 14 milliards d’euros de fonds.

Au moment où des réflexions voient régulièrement le jour pour légiférer sur la gouvernance de nos

entreprises, il serait opportun, à la lumière de ces chiffres, de réfléchir aux conséquences que certaines

modifications pourraient avoir sur le devenir de nos sociétés.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 6

y

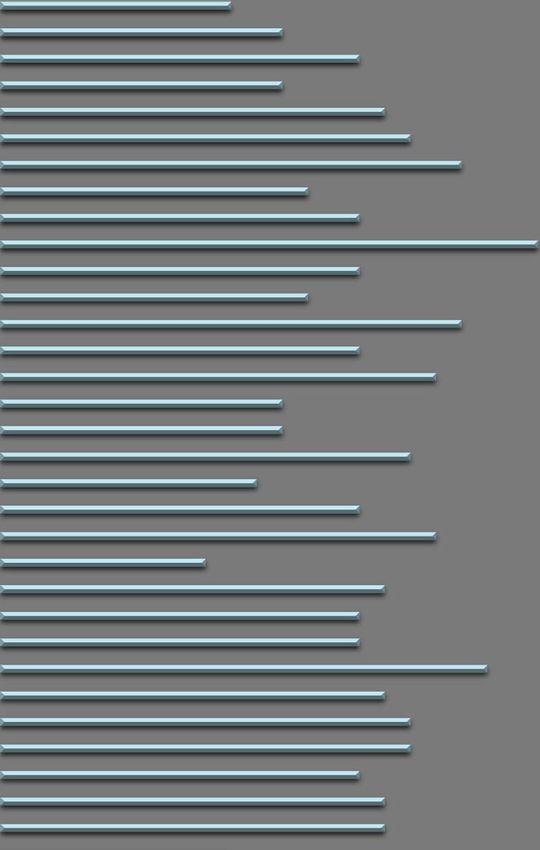

Age moyen des administrateurs

Moyenne 59,54 ans

Accor 56,6

Air Liquide 63,0

Alstom 63,0

ArcelorMittal 8,

58,1

Axa 56,2

BNP Paribas 61,2

Bouygues 61,7

Capgemini 65,5

Carrefour 60,3

Crédit Agricole 8

58,3

Danone 57,3

EADS 63,0

EDF 54,9

Essilor 59,6

GDF Suez 59,4

Gemalto 60,8

Kering 53,4

Lafarge 59,4

Legrand 55,8

L'Oréal 59,5

LVMH 63,4

Michelin 61,8

Orange 55,5

Pernod Ricard 55,8

Publicis 64,6

Renault 5

58,8

Safran 56,8

Saint-Gobain 57,77

Sanofi 63,5

Schneider 61,4

Société Générale 558,6

Solvay 57,77

STM 60,0

Technip 57,66

Total 62,1

Unibail-Rodamco 558,9

Vallourec 558,7

Veolia 61,3

Vinci 61,2

Vivendi 59,0

40,0 45,0 50,0 55,0 60,0 65,0 70,0

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 7

Age moyen des administrateurs

Le Code Afep / Medef ne donne pas de recommandation particulière en ce qui concerne l’âge des

administrateurs d’une société. Notons simplement que le Code indique que l’administrateur doit être

« présent, actif et impliqué ». Des qualités qui ne sont pas nécessairement fonction de l’âge.

La moyenne d’âge des administrateurs des sociétés du CAC 40 s’élevait en 2012 à 59,5 ans. Les écarts

enregistrés entre les entreprises sont néanmoins importants. Ainsi douze années séparent la moyenne

observée chez Kering (53,4 ans) de celle de Capgemini (65,5 ans).

La société Kering a cinq administrateurs de moins de 50 ans, nommés pour la plupart récemment. En ce

qui concerne le conseil d’administration de la société Capgemini, il compte six administrateurs dépassant

les 67 ans, dont trois ayant plus de 75 ans et pour la plupart en poste depuis 13 ans.

Pour gérer la problématique de l’âge des membres de leur conseil, les sociétés du CAC 40 ont mis en place

certains dispositifs d’alerte1.

Certaines s’imposent des contraintes comme l’obligation de devoir consulter leur conseil lorsque l’âge d’un

mandataire social atteint un seuil déterminé.

Ainsi, la société Vivendi2, a pris la mesure suivante :

« La limite d’âge pour l’exercice des fonctions de Membre du Directoire est fixée à 68 ans. Lorsqu’un Membre du Directoire

atteint l’âge de 68 ans, le Conseil de surveillance peut, en une ou plusieurs fois, le proroger dans ses fonctions pour une durée

totale n’excédant pas deux années (article 12 des statuts) ».

D’autres sociétés décident d’imposer des conditions à l’ensemble du conseil : Legrand prévoit par exemple

un renouvellement de sa composition lorsqu’un tiers des membres dépasse les 70 ans.

« Si en cours de mandat, le nombre des membres du Conseil d’administration ayant dépassé l’âge de 70 ans devient supérieur

au tiers des membres du Conseil, le membre le plus âgé du Conseil d’administration est réputé démissionnaire à l’issue de

l’Assemblée générale ordinaire des actionnaires ayant statué sur les comptes de l’exercice écoulé et tenue dans l’année au cours

de laquelle la limite d’âge est atteinte3 ».

La société Danone4 prévoit également ce genre de mesure mais de façon assez souple :

« Le mandat des Administrateurs est d’une durée statutaire de trois ans renouvelable, mais le mandat en cours de tout

Administrateur personne physique prend fin, de plein droit, à l’issue de la réunion de l’Assemblée Générale des actionnaires

ayant statué sur les comptes de l’exercice écoulé et tenue dans l’année au cours de laquelle cet Administrateur a atteint ou

atteindra l’âge de 70 ans. Cette limite d’âge n’est toutefois pas applicable, sur décision de l’Assemblée Générale, à un ou

plusieurs Administrateurs dont le mandat pourra être maintenu ou renouvelé, une ou plusieurs fois, sans que le nombre des

Administrateurs concernés par cette disposition ne puisse excéder le quart des Administrateurs en fonction ».

L’analyse de l’âge moyen des administrateurs d’une société est un indicateur qu’il convient néanmoins de

compléter par la durée moyenne d’occupation des postes pour pouvoir apprécier le turn-over d’un conseil.

1Article L225-19 : Les statuts doivent prévoir, pour l'exercice des fonctions d'administrateur, une limite d'âge s'appliquant soit à l'ensemble

des administrateurs, soit à un pourcentage déterminé d'entre eux.

A défaut de disposition expresse dans les statuts, le nombre des administrateurs ayant dépassé l'âge de soixante-dix ans ne peut être supérieur

au tiers des administrateurs en fonctions.

2Document de référence Vivendi 2012, page 133

3Document de référence Legrand 2012, page 137

4Document de référence Danone 2012, page 142

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 8

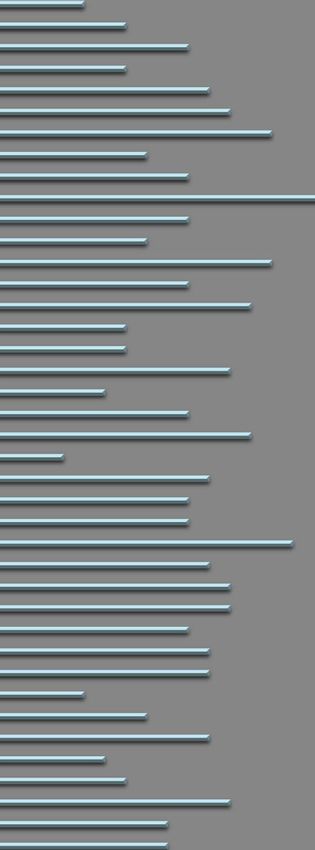

Durée moyenne de p

présence au conseil

Moyenne 6,17 ans

Accor 4,4

Air Liquide 7,6

Alstom 7,9

ArcelorMittal 7,2

Axa 3,1

BNP Paribas 5,55

Bouygues 10,1

Capgemini 8,8

Carrefour 3,6

Crédit Agricole 2,1

Danone 7,5

EADS 3,9

EDF 3,9

Essilor 7,4

GDF Suez 4,4

Gemalto 5,2

Kering 8,5

Lafarge 6,6

Legrand 5,44

L'Oréal 9,8

LVMH 12,2

Michelin 3,3

Orange 3,2

Pernod Ricard 11,0

Publicis 11,5

Renault 4,9

Safran 2,5

Saint-Gobain 5,9

Sanofi 7,2

Schneider 7,1

Société Générale 4,1

Solvay 8,1

STM 8,2

Technip 4,0

Total 6,5

Unibail-Rodamco 55,6

,

Vallourec 4,5

Veolia 4,8

Vinci 6,0

Vivendi 3,2

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

Durée moyenne

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 9

Durée moyenne de présence au conseil

La durée moyenne de présence des administrateurs dans une société peut être considérée comme un

gage de stabilité et de confiance accordée au gouvernement de l’entreprise par les actionnaires, à

condition que cela n’en freine pas le bon fonctionnement.

La durée moyenne de présence d’un administrateur au sein du CAC 40 est de 6 ans, avec de grands extrêmes

(2,1 ans pour Crédit Agricole contre 12,2 ans pour LVMH).

Le Crédit Agricole est administré en partie par les dirigeants des caisses régionales (39 caisses régionales

ayant chacune un président et un directeur général) pour dix postes qui leur sont réservés. Les mandats étant

de trois ans, il existe logiquement une forte propension au renouvellement des administrateurs puisqu’ils

reviennent régulièrement devant le suffrage des actionnaires. Le Crédit Agricole impose de plus une limite

d’âge de 65 ans, ce qui empêche d’exercer de nombreux mandats successifs.

Au sein de la société LVMH, quatre administrateurs sont en poste depuis plus de 23 ans ce qui tire

logiquement la moyenne vers le haut.

En ce qui concerne le faible chiffre obtenu pour la société Safran (2.5), celui-ci doit être interprété avec

prudence car il fait suite à une modification de la gouvernance de la société intervenue en 2011. Les

biographies présentes dans le document de référence 2012 ne permettent d’ailleurs pas de connaître la date

de première nomination de tous les administrateurs au sein de l’organe de contrôle de la société puisque

seule la date d’entrée au conseil d’administration créé en 2011 y est mentionnée. Ce faible chiffre n’est donc

en lui-même par très significatif.

On note que les administrateurs représentant l’Etat, les salariés ou les salariés actionnaires sont par nature

plus mobiles. L’Etat ou les salariés devant parfois désigner ces administrateurs à chaque AG, le

renouvellement des mandats est plus fréquent. Par conséquent pour ces entreprises, la durée moyenne de

présence en est réduite.

La société Danone est la seule qui traite ouvertement de la durée de présence dans son document de

référence, à la recherche semble-t-il d’un équilibre entre séniorité et regard neuf5 :

« … durée moyenne des mandats de 6,5 ans (contre une durée moyenne de 11,6 ans, au 31 décembre 2009 lors du dernier

renouvellement des mandats de Messieurs Franck Riboud et Emmanuel Faber). Malgré cette forte baisse de la séniorité moyenne

de ses membres, le Conseil d’Administration a tenu à conserver pour maintenir la diversité au sein du Conseil, plusieurs

Administrateurs non exécutifs bénéficiant d’une très bonne connaissance du Groupe (notamment Monsieur Jacques Vincent,

Administrateur depuis 1997) et un Administrateur dépassant les soixante-dix ans en cours de mandat (Monsieur Jean

Laurent) ».

On observera que les sociétés ayant les durées moyennes de présence en conseil les plus élevées (LVMH,

Publicis, Pernod Ricard, Bouygues, L’Oréal) ont toutes un actionnariat familial. Cette situation est

souvent due à la présence d’administrateurs de longue date qui tirent la moyenne vers le haut. Il s’agit

généralement de membres de la famille actionnaire, voire le représentant d’une personne morale.

Au sein de la société Publicis, huit administrateurs sont en poste depuis plus de 14 ans.

Dans le cas de Pernod Ricard, trois actionnaires sont présents ou représentés depuis plus de 30 ans.

Pour la société Bouygues, six administrateurs sont en poste depuis plus de 15 ans.

Enfin, pour la société L’Oréal dont la moyenne d’âge des administrateurs de son conseil est de 59,8 ans,

soit précisément la moyenne des sociétés du CAC 40, rien ne fait ressortir le cas de l’un de ses membres,

n’appartenant pas à la famille, ayant 72 ans et administrateur de la société depuis 29 ans.

Dans la quatrième partie de cette étude, « Analyse transversale », il sera étudié comment de nombreuses

sociétés affirment avoir besoin d’administrateurs présents sur un temps long du seul fait d’investissements

lourds dans des activités industrielles.

5 Document de référence Danone 2012, page 143.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 10Pourcentage d administrateurs iindépendants

d'administrateurs

dans le conseil

Moyenne 66.46%

Accor ,0

60,0

Air Liquide 81,8

Alstom 64,0

ArcelorMittal 72,7

Axa 85,7

BNP Paribas 64,3

Bouygues 37,5

Capgemini 72,7

Carrefour ,0

60,0

Crédit Agricole 33,3

Danone 57,0

EADS 75,0

EDF 41,7

Essilor 75,0

GDF Suez 1

61,5

Gemalto 90,0

Kering 45,5

Lafarge 56,3

Legrand 70,0

L'Oréal 42,9

LVMH 47,0

Michelin 100,0

Orange 63,6

Pernod Ricard 50,0

Publicis 50,0

Renault 52,6

Safran 53,8

Saint-Gobain 56,3

Sanofi 6

62,5

Schneider 78,6

Société Générale 76,9

Solvay 60,0

0,

STM 88,9

Technip 66,7

Total 80,0

Unibail-Rodamco 100,0

Vallourec 90,9

Veolia 81,3

Vinci 69,2

Vivendi 83,3

0,0 20,0 40,0 60,0 80,0 100,0 120,0

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 11Pourcentage d’administrateurs indépendants dans le conseil

Toutes les sociétés du CAC 40 respectent les recommandations du Code AFEP/MEDEF en matière de

pourcentage d’administrateurs indépendants. Certaines (Michelin et Unibail) n’hésitent pas à

considérer que leur organe de contrôle est composé à 100% d’administrateurs indépendants.

Le Code AFEP / MEDEF préconise la composition suivante6 en matière d’administrateurs indépendants :

« La part des administrateurs indépendants doit être de la moitié des membres du conseil dans les sociétés au capital dispersé et

dépourvues d’actionnaires de contrôle. Dans les sociétés contrôlées, la part des administrateurs indépendants doit être d’au moins

un tiers. Les administrateurs représentant les actionnaires salariés ainsi que les administrateurs représentant les salariés ne sont

pas comptabilisés pour établir ces pourcentages ».

Un manquement au code AFEP / MEDEF au sujet du taux d’administrateurs indépendants ne pourrait

donc être expliqué par la présence d’administrateurs salariés ou d’administrateurs représentant les

actionnaires salariés.

En admettant que l’administrateur indépendant soit un gage de transparence et de bon fonctionnement pour

l’actionnaire, il convient de s’assurer de sa participation aussi bien qualitativement que quantitativement.

Une seule société du CAC 40 se situe au seuil minimum du 1/3 d’administrateurs indépendants imposé par

le code AFEP/ MEDEF. En revanche, près de 50% d’entre elles sont au-dessus du seuil des 2/3.

On notera l’initiative de la société Pernod Ricard 7 qui, dans l’évaluation du conseil présentée dans le

document de référence 2012/2013, indique :

« Par ailleurs, certains Administrateurs ont exprimé le souhait d’être davantage impliqués dans les réflexions ayant trait à la

stratégie, et que ces débats engagent d’avantage la collégialité du Conseil. Aussi a-t-il été mis en évidence la dualité avec le

Comité Stratégique. Il a été donné satisfaction à cette recommandation et décidé de dissoudre le Comité Stratégique à effet au

25 avril 2012 ».

Or, ce comité stratégique ne comportait aucun administrateur indépendant ce qui pouvait créer une

différenciation inévitable sur l’information entre administrateurs. La situation laisse donc supposer que les

administrateurs indépendants sont à l’origine de cette modification du fonctionnement du conseil. Cet

exemple démontre l’intérêt qu’il y a pour une société de procéder à une évaluation régulière de son conseil

et du rôle que doivent jouer les administrateurs indépendants.

La question de la juste proportion d’administrateurs indépendants dépasse les recommandations de l’AFEP

/ MEDEF, comme le montre le document de référence de Saint-Gobain.

Il s’agit surtout pour certaines sociétés d’assurer une juste représentation de l’actionnariat :

« L’écart par rapport à la recommandation du code s’explique par la présence au Conseil de trois administrateurs non-

indépendants représentant Wendel, actionnaire détenant 17,3 % du capital, et correspond à la situation intermédiaire de la

Compagnie de Saint-Gobain qui n’est, au sens du code, ni une société contrôlée (nécessitant au moins un tiers d’administrateurs

indépendants), ni une société au capital dispersé (moitié des membres du Conseil d’administration8 ».

Ce genre d’explication technique et factuelle devra être tranchée par le futur Haut Comité en charge d’étudier

les justifications aux manquements au code AFEP / MEDEF. Rappelons que celui-ci considère qu’après

douze années de présence au sein d’un conseil, un administrateur perd sa qualité d’indépendant. Si la société

considère qu’il en va autrement, elle doit le justifier pour qu’il conserve ce statut.

Notons enfin que 33 administrateurs au sein des sociétés du CAC 40 sont considérés comme indépendants

alors même qu’ils sont nommés depuis plus de 12 ans, 29 ans pour l’un d’entre eux.

6 Code Afep / Medef juin 2013, page 7.

7 Document de référence Pernod Ricard 2012/2013, page 36.

8 Document de référence Saint-Gobain 2012, page 77.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 12Taux d administrateurs indépen

d'administrateurs indépendants

dans le comité d'audit

Recommandat

dat io n 66% par

p Afe

Afep / Medef

Moyenne 78.6%

Accor 66,7

Air Liquide 100,0

Alstom 66,7

ArcelorMittal 100,0

Axa 100,0

BNP Paribas 66,7

Bouygues 50,0

Capgemini 100,0

Carrefour 75

75,0

Crédit Agricole 50,0

Danone 100,0

EADS 100,0

EDF 16,7

Essilor 60,0

GDF Suez 80,0

Gemalto 100,0

Kering 66,7

Lafarge 57,0

Legrand 100,0

L'Oréal 40,0

LVMH 66,7

Michelin 100,0

Orange 60,0

Pernod Ricard 75

75,0

Publicis 66,7

Renault 66,7

Safran 60,0

Saint-Gobain 75,0

75

Sanofi 83,3

Schneider 100,0

Société Générale 80,0

Solvay 75,0

75

STM 100,0

Technip 60,0

Total 100,0

Unibail-Rodamco 100,0

Vallourec 100,0

Veolia 100,0

Vinci 100,0

Vivendi 80,0

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 13Taux d’administrateurs indépendants dans le comité d’audit

L’étude des sociétés du CAC 40 montre une grande disparité dans la composition des comités d’audit.

La part des administrateurs indépendants varie ainsi de 16% chez EDF9 à 100% pour 16 sociétés du

CAC.

La composition du comité d’audit est un sujet essentiel puisqu’il est pour les actionnaires un préalable pour

une information fiable et transparente.

Le code AFEP / MEDEF recommande la composition suivante10 :

« La part des administrateurs indépendants dans le comité d’audit (hors les administrateurs représentant les actionnaires

salariés ainsi que les administrateurs représentant les salariés, qui ne sont pas comptabilisés) doit être au moins de deux tiers

et le comité ne doit comprendre aucun dirigeant mandataire social ».

Comme les sociétés Unibail-Rodamco et Michelin ont un conseil composé à 100% d’administrateurs

indépendants, leurs comité d’audit est automatiquement composé de 100% d’administrateurs indépendants.

En revanche, les sociétés Air Liquide, ArcelorMittal, Axa, Capgemini, Danone, EADS, Gemalto,

Legrand, Michelin, Schneider, STMicroelectronics, Total, Unibail-Rodamco, Vallourec, Veolia

Environnement et Vinci ont volontairement sélectionné uniquement des administrateurs indépendants

pour entrer au comité d’audit et atteindre également un taux de 100%.

Cette volonté se traduit dans les documents de référence. A titre d’exemple :

« Afin de préserver un équilibre dans les débats et au sein des structures de gouvernance, le Règlement Intérieur du Conseil

d’Administration impose que ce dernier soit composé d’une majorité d’administrateurs indépendants, que certains Comités du

Conseil (le Comité d’Audit et le Comité de Rémunération et des Ressources Humaines) soient entièrement composés

d’administrateurs indépendants11 »

Notons que la première remarque de l’AFEP / MEDEF sur la composition du comité d’audit est la

suivante :

« Les membres du comité d’audit doivent avoir une compétence financière ou comptable ».

Certaines sociétés pourraient être amenées à devoir faire un arbitrage entre indépendance et compétence

financière ou comptable pour une nomination au comité d’audit.

Rappelons néanmoins que la qualification d’indépendance est toute relative et sujette à discussion puisque

laissée à l’appréciation de la société.

9 Le comité d’audit d’EDF est composé d’un administrateur indépendant, deux administrateurs représentant l’état et

trois représentant les salariés.

10 Code AFEP / MEDEF juin 2013, page 13.

11 Document de référence Axa 2012, page 90.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 14Féminisation du conseil (%)

Moyenne 28.62%

Accor 40,0

Air Liquide 227,3

Alstom 29,0

ArcelorMittal 18,0

Axa 33,0

BNP Paribas 31,0

Bouygues 33,3

Capgemini 16,7

Carrefour 20,0

Crédit Agricole 28,6

Danone 21,4

EADS 8,3

EDF 22,2

Essilor 21,4

GDF Suez 29,4

Gemalto 27

27,0

Kering 36,4

Lafarge 18,8

Legrand 40,0

L'Oréal 28,6

LVMH 17,6

Michelin 37,5

Orange 33,3

Pernod Ricard 28,6

Publicis 50,0

Renault 21,1

Safran 33,3

Saint-Gobain 37,5

Sanofi 25,0

Schneider 28,6

Société Générale 40,0

Solvay 20,0

STM 22,2

Technip 41,7

Total 33,3

Unibail-Rodamco 20,0

Vallourec 36,4

Veolia 18,8

Vinci 30,8

Vivendi 38,5

0 10 20 30 40 50 60

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 15Féminisation des conseils

Au cours de la saison des AG 2013, il est apparu que toutes les sociétés du CAC 40 fonctionnaient

désormais avec au moins une femme administrateur au sein du conseil et le taux moyen de

féminisation s’est élevé à 25,9%.

Sur ce thème, le code AFEP / MEDEF reprend l’obligation légale12 qui s’impose aux sociétés : « en matière

de représentation des hommes et des femmes, l’objectif est que chaque conseil atteigne puis maintienne un pourcentage d’au moins

20% de femmes dans un délai de trois ans et d’au moins 40% de femmes dans un délai de 6 ans à compter de l’assemblée

générale de 2010 ou de l’admission des actions de la société aux négociations sur un marché réglementé si celle-ci lui est

postérieure ».

Compte tenu du risque juridique encouru par les sociétés qui ne respecteraient pas ces dispositions légales,

il est fort probable que l’ensemble des sociétés s’y conformeront aux dates exigées.

En matière de féminisation du conseil, le CAC 40 enregistre actuellement d’importantes disparités, avec un

minimum de 8,3% pour EADS et un maximum de 50% pour Publicis.

Notons que la société EADS se réfère au « Dutch Corporate Governance Code », celui-ci ne prend pas

position sur la féminisation des conseils. En revanche, la société13 estime qu’un seuil minimum de 30% serait

souhaitable et s’engage à s’y conformer progressivement.

La société EADS est la seule à se situer loin du seuil de 20%.

Sur un plan formel, les documents de référence présentent régulièrement les politiques d’égalité hommes /

femmes mises en place par la société.

A ce titre, le choix des termes utilisés pour la présentation de la féminisation des conseils pourrait être plus

valorisant pour les sociétés. Celle-ci devrait être présentée comme incluse dans un effort global et destiné à

se doter d’un conseil diversifié et performant, plutôt qu’une obligation purement légale avec une mise en

conformité avec la loi.

Les deux exemples ci-dessous montrent les efforts de présentation qu’il convient encore de faire pour

donner une image valorisante à la féminisation des conseils :

« Le conseil d’administration compte au 31 décembre 2012, six femmes parmi ses membres, soit une proportion de 28,6%.

X se conforme ainsi au code de gouvernement d’entreprise précité et aux dispositions de la loi du 27 janvier 2011 ».

« Il convient d’ores et déjà de noter que les femmes représentent 33,3% des membres du Conseil d’administration dépassant

ainsi la proportion minimum de 20% devant être respectée lors de l’Assemblée générale devant être appelée à se réunir en 2014».

12 Loi Copé Zimmermann du 28 janvier 2011

13 Document de référence EADS 2012, page 132

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 16Nombre d'administrateurs par conseil*

Moyenne 13.9

Accor 9

Air Liquide 11

Alstom 14

ArcelorMittal 11

Axa 15

BNP Paribas 16

Bouygues 18

Capgemini 12

Carrefour 14

Crédit Agricole 21

Danone 14

EADS 12

EDF 18

Essilor 14

GDF Suez 17

Gemalto 11

Kering 11

Lafarge 16

Legrand 10

L'Oréal 14

LVMH 17

Michelin 8

Orange 15

Pernod Ricard 14

Publicis 14

Renault 19

Safran 15

Saint-Gobain 16

Sanofi 16

Schneider 14

Société Générale 15

Solvay 15

STM 9

Technip 12

Total 15

Unibail-Rodamco 10

Vallourec 11

Veolia 16

Vinci 113

Vivendi 113

0 5 10 15 20 25

*y compris les représentants des salariés

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 17Nombre d’administrateurs par conseil

La loi 14 stipule qu’une société anonyme est autorisée à avoir un conseil composé d’un nombre

d’administrateurs compris entre 3 et 18. Avec une moyenne de 14 administrateurs, les sociétés du CAC

40 se situent dans la moyenne supérieure de la fourchette autorisée.

L’échantillon comporte néanmoins des extrêmes avec 21 administrateurs pour le Crédit Agricole et

seulement 8 pour Michelin15.

Pour le Crédit Agricole, ce chiffre élevé s’explique par une volonté de représenter efficacement l’ensemble

des parties prenantes : salariés, caisses régionales, SAS rue de la Boétie, salariés des caisses régionales,

organisations professionnelles agricoles et les autres actionnaires. Au total, il y a 18 administrateurs nommés

par l’assemblée générale et 3 représentants des organisations professionnelles et des salariés.

Pour sa part, Michelin possède un nombre d’administrateurs similaire aux deux exercices précédents.

L’équipe du conseil de surveillance est donc stable et compacte, les dernières entrées datent d’ailleurs de

2008.

La succession de la gérance a eu lieu en 2012, Jean-Dominique Senard arrivé en 2007 faisait déjà partie de

la société. C’est donc une équipe restreinte en comparaison avec d’autres sociétés.

Il convient de noter qu’il n’y a pas de nombre optimum d’administrateurs pour une société, sachant

néanmoins que les débats sont toujours plus compliqués lorsque les intervenants sont plus nombreux.

La diversité des métiers, leur complexité et parfois même l’implantation géographique peuvent justifier la

présence d’un nombre d’administrateurs situé dans la moyenne haute.

Nombres d'administrateurs au sein des conseils

(nombre de sociétés)

1

5

10

24

0-10 11-15 16-20 21-25

14 Le conseil d’administration est composé de 3 à 18 membres (exceptionnellement, ce maximum peut être de 24

en cas de fusion, pendant une période de trois ans). Il convient également de préciser que dans le cas où il existe des

administrateurs salariés, ceux-ci ne sont pas pris en compte pour apprécier les limites fixées par la loi.

15 SCA

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 18Durée statutaire des mandats d'un administrateur

Moyenne 3.7 ans

Accor 3,0

Air Liquide 4,0

Alstom 4,0

ArcelorMittal 3,0

Axa 4,0

BNP Paribas 3,0

Bouygues 3,0

Capgemini 4,0

Carrefour 3,0

Crédit Agricole 3,0

Danone 3,0

EADS 3,0

EDF 5,0

Essilor 3,0

GDF Suez 4,0

Gemalto 4,0

Kering 4,0

Lafarge 4,0

Legrand 4,0

L'Oréal 4,0

LVMH 3,0

Michelin 4,0

Orange 3,0

Pernod Ricard 4,0

Publicis 4,0

Renault 4,0

Safran 5,0

Saint-Gobain 4,0

Sanofi 4,0

Schneider 4,0

Société Générale 4,0

Solvay 4,0

STM 3,0

Technip 4,0

Total 3,0

Unibail-Rodamco 3,0

Vallourec 4,0

Veolia 4,0

Vinci 4,0

Vivendi 4,0

0 1 2 3 4 5 6

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 19Durée statutaire de mandat

La loi stipule que la durée maximale d’un mandat d’administrateur ne peut excéder 6 ans. Il s’avère

que la plupart des sociétés ont instauré une durée statutaire de 4 ans, certaines d’entre elles l’ayant

même ramenée à 3 ans16.

A l’exception de Safran et d’EDF qui fixent une durée statutaire de 5 ans, toutes les entreprises du CAC 40

sont désormais en dessous de ce seuil.

Toutefois Safran justifie le maintien de la durée de 5 ans car « le renouvellement échelonné des mandats

d’administrateurs mis en place en 2011 permet une fréquence des délibérations des actionnaires répondant à l’objet et l’esprit

de la recommandation du code AFEP / MEDEF. » 17

Lors de sa dernière assemblée générale, Publicis a d’ailleurs ramené son seuil statutaire de 6 à 4 ans, les

nouveaux nommés l’étant désormais pour 4 ans, les anciens mandats courant jusqu’à leur échéance initiale.

L’idée sous-jacente derrière cette tendance générale à la réduction de la durée des mandats est de permettre

à l’assemblée des actionnaires de s’interroger et de se prononcer plus régulièrement sur la composition du

conseil de leur société.

Cela n’empêche pas pour autant les administrateurs de se représenter à plusieurs reprises.

Il est intéressant de constater que seule une société du CAC 40 prévoit une limite à l’exercice successif des

mandats.

Le Crédit Agricole ne permet en effet pas à ses administrateurs d’être présents au conseil plus de quatre

mandats successifs18 :

« La durée du mandat des administrateurs personnes physiques de Crédit Agricole S.A. est statutairement fixée à trois ans,

un administrateur ne pouvant effectuer plus de quatre mandats successifs ».

En conséquence, aucun administrateur au Crédit Agricole ne peut donc se voir requalifié en non

indépendant, du seul fait de la durée de sa présence au conseil puisque celle-ci est plafonnée statutairement

à 12 ans.

16Article L225-18 : Les administrateurs sont nommés par l'assemblée générale constitutive ou par l'assemblée générale ordinaire. La durée

de leurs fonctions est déterminée par les statuts sans pouvoir excéder six ans.

Les administrateurs sont rééligibles, sauf stipulation contraire des statuts. Ils peuvent être révoqués à tout moment par l'assemblée générale

ordinaire.

17Document de référence Safran 2012, page 271

18Document de référence Crédit Agricole 2012, page 95.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 20Mode de gouver nance

Accor PDG

Air Liquide PDG

Alstom PDG

ArcelorMittal PDG

Axa PDG

BNP Paribas P+DG

Bouygues PDG

Capgemini PDG

Carrefour PDG

Crédit Agricole P+DG

Danone PDG

EADS P+DG

EDF PDG

Essilor PDG

GDF Suez PDG

Gemalto PDG

Kering PDG

Lafarge PDG

Legrand PDG

L'Oréal PDG

LVMH PDG

Michelin SNC

Orange PDG

Pernod Ricard P+DG

Publicis Conseil de surveillance

Renault PDG

Safran PDG

Saint-Gobain PDG

Sanofi P+DG

Schneider PDG

Société Générale PDG

Solvay P+DG

STM Conseil de surveillance

Technip PDG

Total PDG

Unibail-Rodamco

Vallourec Conseil de surveillance

Veolia PDG

Vinci PDG

Vivendi Conseil de surveillance

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 21Mode de gouvernance

70% des sociétés du CAC 40 ont choisi une structure de gouvernance moniste avec un Président-

directeur général. Même si ce choix est souvent décrié par les investisseurs internationaux, cela reste

une particularité encore bien française.

Le code AFEP / MEDEF rappelle que19 « Les sociétés anonymes françaises ont donc de la sorte la faculté de choisir

entre trois formules d’organisation des pouvoirs de direction et de contrôle ». Une nette préférence est donnée à la

structure avec conseil d’administration et Président-directeur général.

Le récent changement20 de gouvernance du groupe Accor avec la nomination d’un Président-directeur

général en lieu et place d’une fonction dissociée en est encore la preuve.

En 2011, sur un échantillon de 60 sociétés incluant le CAC 40, 73% avaient une structure moniste avec un

conseil d’administration et 27% de ces sociétés dissociaient les fonctions de Président-directeur général 21.

Actuellement, parmi les entreprises du CAC 40, 34 sociétés sur 40 (85%) ont choisi une structure moniste

dont 28 avec un PDG (70%).

Notons que dans sa révision de juin 2013, le code AFEP / MEDEF devient de plus en plus souple vis-à-

vis du statut de Président qui semble pouvoir se rapprocher des fonctions de simple administrateur.

Un Président du conseil peut désormais être considéré comme indépendant et éventuellement cumuler les

mandats :

« En ce qui concerne le président dissocié, le conseil peut formuler des recommandations spécifiques en la matière eu égard à son

statut et aux missions particulières qui lui ont été confiées22 ».

« Bien qu’étant un dirigeant mandataire social, un président du conseil peut être considéré comme indépendant, si la société le

justifie au regard des critères énoncés ci-dessus23 ».

Avec cette clause, il semble que le Président puisse prendre une place de plus en plus honorifique. Une

séparation temporaire des fonctions peut même faciliter une passation de pouvoir. Ainsi pour la société

Capgemini, le document de référence 2012 rappelle que :

« Serge Kampf avait donc indiqué l’an dernier qu’il n’excluait pas qu’après avoir goûté pendant 10 ans aux charmes de la «

dissociation » il décide de proposer au Conseil de revenir à une société anonyme dans laquelle les fonctions de Président et celles

de Directeur Général sont exercées par une seule personne et concomitamment de nommer Paul Hermelin Président Directeur

Général, lui-même continuant à œuvrer pour le bien du Groupe notamment au sein de son Conseil d’Administration et dans

le milieu des affaires24 ».

Cette disposition est en place depuis le 24 mai 2013.

19 Code AFEP / MEDEF juin 2013, page 3.

20 Conseil d’administration Accor du 27 août 2013

21 Rapport 2012 de l’AMF sur le gouvernement d’entreprise pour 60 sociétés, page 8.

22 Code AFEP / MEDEF juin 2013, page 18.

23 Code AFEP / MEDEF juin 2013, page 8.

24 Document de référence Capgemini 2012, page 32.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 22Sociétés ayant nommé un administrateur référent

Accor PDG

Air Liquide PDG

Alstom PDG

ArcelorMittal PDG+Référent

Axa PDG+Référent

BNP Paribas

Bouygues PDG

Capgemini PDG

Carrefour PDG+Référent

Crédit Agricole

Danone PDG+Référent

EADS

EDF PDG

Essilor PDG

GDF Suez PDG

Gemalto PDG

Kering PDG

Lafarge PDG

Legrand PDG

L'Oréal PDG

LVMH PDG

Michelin

Orange PDG

Pernod Ricard

Publicis

Renault PDG+Référent

Safran PDG

Saint-Gobain PDG

Sanofi

Schneider PDG+Référent

Société Générale PDG

Solvay

STM

Technip PDG+Référent

Total PDG

Unibail-Rodamco

Vallourec

Veolia PDG+Référent

Vinci PDG+Référent

Vivendi

PDG Référent

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 23Sociétés ayant nommé un administrateur référent

22,5% des sociétés du CAC 40 ayant un PDG ont décidé de se doter d’un administrateur référent.

De plus en plus de conseils d'administration de grandes sociétés cotées se dotent d'un administrateur dit

« référent » ou même d'un vice-président garant de la bonne gouvernance et des relations avec les

actionnaires minoritaires ou institutionnels. Des nominations qui accompagnent souvent la concentration

des pouvoirs à la tête de ces mêmes entreprises, lorsque les fonctions de président et directeur général sont

regroupées.

Parmi les sociétés du CAC 40, les entreprises suivantes n’ont pas encore d’administrateur référent alors

qu’elles fonctionnent avec un PDG : Accor, Air Liquide, Alstom, ArcelorMittal, Bouygues, Capgemini,

EDF, Essilor, GDF SUEZ, Gemalto, Kering, L’Oréal, Lafarge, Legrand, LVMH, Orange, Safran,

Saint-Gobain, Société Générale, Total.

Les administrateurs référents permettent aux actionnaires d’avoir un accès au conseil plus facile.

Notons que le code AFEP / MEDEF ne formule aucune recommandation particulière à propos des

fonctions des administrateurs référents 25 : « Lorsque le conseil décide de confier des missions particulières à un

administrateur notamment avec le titre d’administrateur référent ou de vice-président, en matière de gouvernance ou de relations

avec les actionnaires, ces missions ainsi que les moyens et prérogatives dont il dispose, doivent être décrits dans le règlement

intérieur ».

La prise de position de l’AFEP / MEDEF sur le sujet ne reflète pas les attentes de toutes les parties

prenantes. L’IFA indique dans un communiqué du 18 juin avoir préparé des propositions sur ce sujet, la

transcription dans les faits est plutôt maigre :

« Depuis un an, l’IFA a travaillé sur quatre grands sujets qui ont été développés dans une nouvelle version du code de

gouvernance AFEP / MEDEF : le say on pay, l’application du principe comply or explain, le statut de l’administrateur

salarié et celui de l’administrateur référent. Les recommandations du code AFEP / MEDEF correspondent pleinement à nos

analyses 26».

Le code AFEP / MEDEF laisse ainsi une grande liberté aux sociétés pour que l’administrateur référent

remplisse des fonctions utiles à la société. Rappelons que quatre grands thèmes ont été identifiés :

- l’organisation du travail des administrateurs indépendants par l’administrateur référent,

- la gestion de la relation avec les actionnaires,

- la participation à l’établissement de l’ordre du jour,

- le travail sur les questions de gouvernance.

25 Code AFEP / MEDEF juin 2013, page 6.

26 Site internet de l’IFA, communiqué du 18 juin 2013.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 24Droit de vote double

Accor

Air Liquide

Alstom

ArcelorMittal

Axa

BNP Paribas

Bouygues

Capgemini

Carrefour

Crédit Agricole

Danone

EADS

EDF

Essilor

Orange

GDF Suez

Gemalto

Kering

Lafarge

Legrand

L'Oréal

LVMH

Michelin

Pernod Ricard

Publicis

Renault

Safran

Saint-Gobain

Sanofi

Schneider

Société Générale

Solvay

STM

Technip

Total

Unibail-Rodamco

Vallourec

Veolia

Vinci

Vivendi

0 0,2 0,4 0,6 0,8 1 1,2

Droit de vote double

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 25Droit de vote double

Actuellement plus de la moitié des sociétés du CAC 40 offrent à leurs actionnaires la possibilité

d’acquérir des droits de vote double s’ils le désirent.

Jusqu’à présent c’est l’assemblée plénière des actionnaires qui décide ou non de rendre possible l’acquisition

de droits de vote double. Cette décision est prise après un large débat qui oblige la société à devoir se justifier

devant ses actionnaires de l’opportunité d’un tel mécanisme. La décision est donc prise au cas par cas.

Certaines sociétés estiment que les droits de vote double ne sont pas souhaitables, certaines ont même

décidé dans le passé de les supprimer.

A titre d’exemple, des sociétés comme Air Liquide, Vinci ou encore L’Oréal ont décidé de supprimer il y

a quelques années leurs droits de vote double. Cela démontre clairement qu’elles-mêmes estimaient ce

dispositif contre-productif !

Il est certain que l’on doit s’interroger sur l’intérêt pour une société ayant un actionnaire de contrôle détenant

de 30 à 50% du capital d’avoir en plus des droits de vote double. Cette question est d’autant plus pertinente

que les quorums en assemblée générale varient de 30 à 60% du capital.

Beaucoup d’investisseurs s’élèvent d’ailleurs contre cette pratique, estimant que cela verrouille inutilement

les entreprises aux dépens des actionnaires minoritaires.

Le texte de loi en discussion au parlement et qui traite de la question des OPA, propose de rendre

automatique l’acquisition des droits de vote double. Cette disposition devrait être facilement adoptée.

On s’interrogera sur le bien-fondé d’une telle loi qui rendra obligatoire un dispositif qui était jusque-là

réservé à l’appréciation des actionnaires de chaque entreprise.

ETUDE DE LA GOUVERNANCE DES SOCIETES DU CAC 40 26Vous pouvez aussi lire