Etude Evolutions du paysage entrepreneurial en 2013 - 31 décembre 2013 - Graydon

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Etude

31 décembre 2013

Evolutions du paysage entrepreneurial en 2013

……………………………………......

Copie et utilisation de cette étude sont encouragées pour autant que la source soit mentionnée : « Graydon Belgium ».

Cette brochure est purement informative. Les données sont développées et traitées sur la base des banques de données de

Graydon. Ni l’éditeur, ni le fournisseur d’informations ni les auteurs ne peuvent être tenus responsables d’éventuelles

inexactitudes. L’interprétation finale des données incombe au lecteur.

Veuillez mentionner « Graydon Belgium » comme source

Graydon Belgium nv Contact: Eric Van den Broele

Uitbreidingstraat 84-b1 Tel.: 03 280 88 55

2600 Berchem www.graydon.be

2……………………………………......

Contenu

1 Résumé .............................................................................................................................................................................. 4

1.1 Généralités ................................................................................................................................................................ 4

1.2 Constitutions et cessations ....................................................................................................................................... 5

1.3 Faillites ...................................................................................................................................................................... 5

2 Constitutions de nouvelles entreprises ............................................................................................................................... 7

2.1 Tendances fédérales et régionales ........................................................................................................................... 8

2.2 Les formes juridiques traditionnelles ....................................................................................................................... 12

2.3 La SPRL-S .............................................................................................................................................................. 14

2.4 Les formes juridiques exotiques (sociétés de droit étranger) .................................................................................. 17

2.5 Les constitutions selon le secteur d’activité ............................................................................................................ 18

2.6 Les constitutions contre les cessations ................................................................................................................... 20

3 Évolution du nombre total de cessations .......................................................................................................................... 21

3.1 Graphique d’évolution ............................................................................................................................................. 21

3.2 Top des cessations ................................................................................................................................................. 22

3.3 Évolution constitutions versus cessations ............................................................................................................... 23

3.4 Secteurs connaissant une croissance ou un ralentissement .................................................................................. 25

4 IGENC-C: L’Indice Graydon des Entreprises Nouvellement Constituées et des Cessations ........................................... 26

4.1 IGENC ..................................................................................................................................................................... 26

4.2 IGENC-C ................................................................................................................................................................. 27

4.3 IGENC-C ................................................................................................................................................................. 27

4.4 Évolution de l’IGENC aux niveaux fédéral et régional ............................................................................................ 28

4.5 Évolution de l’IGENC au niveau provincial: Flandre ............................................................................................... 29

4.6 Évolution de l’IGENC au niveau provincial: Wallonie .............................................................................................. 30

4.7 Évolution de l’IGENC-C aux niveaux fédéral et régional......................................................................................... 31

4.8 Évolution de l’IGENC-C au niveau provincial: Flandre............................................................................................ 32

4.9 Évolution de l’IGENC-C au niveau provincial: Wallonie .......................................................................................... 33

5 Faillites.............................................................................................................................................................................. 34

5.1 Chiffres pour l’année 2013 ...................................................................................................................................... 34

5.2 Les chiffres généraux pour le mois de décembre ................................................................................................... 36

5.3 Tendances régionales ............................................................................................................................................. 37

5.4 Forme juridique ....................................................................................................................................................... 42

5.5 Entreprises et perte d’emploi .................................................................................................................................. 44

5.6 Tendances sectorielles ........................................................................................................................................... 48

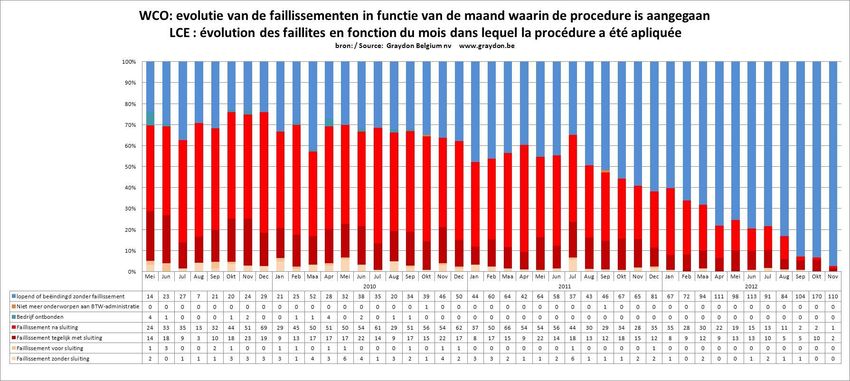

6 Réorganisations judiciaires ............................................................................................................................................... 50

7 Causes et attentes ............................................................................................................................................................ 54

8 Conclusion ........................................................................................................................................................................ 57

Concernant Graydon ............................................................................................................................................................... 58

3……………………………………......

1 Résumé

1.1 Généralités

En 2013 environ 74.000 nouvelles entreprises ont été constituées, soit 5% de moins qu’en 2012. Au niveau régional,

nous notons à nouveau une baisse plus prononcée du nombre d’entreprises débutantes, particulièrement en

Flandre.

Par contre, un nombre toujours croissant d’entreprises cessent leurs activités. Au niveau fédéral nous compterons

pour cette année environ 70.000 cas. En comparaison avec 2012, le nombre de cessations augmente encore de 5%.

Une sur 80 entreprises actives a fait la culbute. Avec 12.306 faillites, un record absolu (+11,34%).

Le mois de décembre aussi bat un record : avec 1.109 faillites, c’est le mois de décembre le plus lourd jamais.

Nous observons toutefois des glissements progressifs : Bruxelles et la Wallonie connaissent toujours une vague de faillites,

puisque le nombre de faillites y a augmenté respectivement de +17,65% et +13,92% en comparaison avec l’année dernière.

Pour ce qui concerne la Région flamande, nous observons toujours un accroissement du nombre d’entreprises déclarées en

faillite (+6,75%), mais cet accroissement est clairement inférieur à celui de 2012 (+13%).

Pour le premier semestre 2014, nous ne nous attendons pas à un renversement fondamental de la situation

concernant les chiffres mentionnés ci-dessus.

La Loi relative à la Continuité des Entreprises, entrée en vigueur le 1er avril 2009, a connu des modifications

drastiques depuis le 1er août dernier. Depuis, le nombre d’entreprises qui ont accès à la procédure de

réorganisation judiciaire a connu un déclin. Ainsi, entre aout et Noël 2013, seules 395 entreprises ont recourues à

cette procédure contre 622 l’année dernière, soit une réduction de -36,5%.

4……………………………………......

1.2 Constitutions et cessations

Bien que l’année 2007 ait enregistré des records absolus en matière de nouvelles constitutions, et l’an 2010 occupait la

troisième place en la matière (77.249 nouvelles constitutions), l’an 2011 fait aussi noter un score particulièrement élevé et a

conquis la deuxième place avec 80.233 constitutions. En 2012, avec 77.992 nouvelles entreprises, nous avons observé un

renversement important. La baisse du nombre de constitutions poursuit son cours en 2013 ou nous attendons environ à

74.000 nouvelles entreprises.

Outre les secteurs caractérisés traditionnellement par un fort taux d’entreprises débutantes, tels que les « bureaux-

conseil en matière de gestion des entreprises », l’ « horeca », les « soins (du corps) et l’IT, nous notons une brusque

augmentation du nombre d’entreprises débutantes dans le secteur de la « communication sans fil », plus

spécifiquement dans le sous-groupe « consultant dans le secteur télécom ».

De plus, un nombre toujours croissant d’entreprises cessent, involontairement ou non, leurs activités. Ce phénomène (par

rapport à 2011, 2012 avait connu une augmentation de 5,3%, en 2013, l’augmentation par rapport à 2012 est encore de 5%)

s’est principalement manifesté au cours du second semestre de 2012 et se poursuit actuellement. La combinaison de ces

deux facteurs, notamment les nouvelles entreprises et celles qui n’existent plus, présente de plus en plus une image

alarmante : elle démontre clairement la nécessité de mettre sur pied une gestion qui stimule le nouvel entrepreneuriat de

manière active et qui protège l’ancien contre les débâcles (voir: ‘L’Indice Graydon des Entreprises Nouvellement

Constituées et des Cessations).

La SPRL-S, développée par le législateur, d’une part, afin de permettre aux gens de faire le pas à l’entrepreneuriat et,

d’autre part, dans l’intention d’arrêter l’affluence de formes juridiques ‘exotiques’, est active depuis le 1er juin 2010.

Apparemment, elle n’est pas du tout un succès. Seulement 2.211 nouvelles entreprises, dont 573 en 2013, ont opté pour

cette forme juridique. Dans ce cas, il est frappant que, après une baisse du nombre de firmes ‘exotiques’, la part de cette

espèce montre à nouveau une tendance proportionnelle à la hausse. Par conséquent, la SPRL-S ne semble pas avoir

convaincu le public d’être une alternative à part entière (voir: ‘Constitutions de nouvelles entreprises’).

1.3 Faillites

Sur toute l’année 2013 (jusqu’aujourd’hui, le 31 décembre à 10.30 heures), 12.306 entreprises ont été déclarées en faillite,

+11,35% de plus que l’année passée, à ce moment-là déjà une année record.

Le mois de décembre a fait enregistrer 1.109 faillites, ce qui s’élève à 183 cas de plus que l’année passée (+19,8%). Par

ailleurs, 9 mois sur 12 étaient des mois record en 2013.

Le nombre de faillites est donc plus élevé que jamais. En 2013, un entrepreneur sur 80 se voyait obligé de déposer son

bilan. En 2012, un entrepreneur sur 82 était tenu de mettre la clé sous le paillasson. En 2007, c’était ‘seulement’ un sur 108.

En 2012, la hausse des faillites était due presque exclusivement au paysage entrepreneurial dans la Région flamande. En

2013, il en va autrement et les trois communautés sont confrontées à des hausses importantes.

Néanmoins, la divergence régionale reste énorme: en Flandre, une entreprise sur 98 entreprises actives devait déposer son

bilan (en 2012 encore une sur 99), en Wallonie une sur 80 (en 2012, une sur 89) à Bruxelles une sur 45 (en 2012, une sur

62).

En 2013 également, quelques grandes entreprises ont fait la culbute. Néanmoins, la vague de faillites concerne plus que

jamais les petites et moyennes entreprises, même si la conjoncture semble montrer une tendance à la relance : en

moyenne, le nombre de travailleurs qui perdent leur emploi en raison de la faillite de leur employeur se réduit.

Cependant, il est à noter que 27.912 jobs ont été menacés suite à la faillite de l’employeur. En comparaison avec 2012, la

perte d’emploi en cette matière augmente même de +5,61%, un record absolu.

5……………………………………......

Tous les secteurs sont atteints. Dans le secteur de la restauration, une sur 24 entreprises actives a fait faillite (en 2012, une

sur 28 ; en 2010, une sur 31 et en 2009, une sur 32). Dans le secteur du transport, il s’agit d’une sur 35 (en 2012, une sur

40 et en 2011, une sur 42); dans le secteur du commerce de gros une sur 59 (en 2012, une sur 64 et en 2011, une sur 69).

Dans le secteur de la construction une sur 52 (en 2012, une sur 64 et en 2011, une sur 67) et dans le secteur du commerce

de détail une sur 55 (en 2012, une sur 64 et en 2011, une sur 65 entreprises).

Nous ne nous attendons pas à une brusque amélioration dans les prochains mois. Pour 2014, nous prévoyons plutôt la

poursuite de l’augmentation du nombre de faillites. Nous pouvons d’ores et déjà considérer que l’année record actuelle sera

une fois de plus battue en 2014 (voir: « Causes et attentes » et « Conclusion »). Par contre, la grande hausse de cette

tendance s’affaiblira petit à petit.

En général, nous observons quelques tendances claires :

1. Il doit être clairement établi que la plupart des entreprises actives font preuve de solidité. Plus de 75% de toutes les

entreprises actives sont réellement ‘bien en selle’. Diverses études publiées l’année dernière démontrent que

surtout les PME disposent de fonds propres substantiels et que, de ce fait, leur dépendance de créanciers externes

est très limitée. Il va de soi que la crise se fait également sentir chez ces entreprises; néanmoins celles-ci ont non

seulement souvent réussi à en tempérer les effets, elles profitent également de l’occasion pour concentrer leurs

activités sur l’avenir.

2. Ceci n’empêche que nous devons aussi tenir compte d’un groupe important d’entreprises sorties de la période de

crise de 2008 sans trop de problèmes, mais pour ce faire, elles ont dû épuiser partiellement leurs réserves.

3. Sur le plan régional, l’augmentation du nombre de faillites s’est nivelée en Région flamande. À Bruxelles et en

Wallonie, par contre, nous notons des augmentations importantes (Voir: “Faillites: tendances régionales”).

4. Être mal payé, avec pour conséquence des déficits aigus de liquidité, reste la cause principale des faillites. Les

entreprises belges constatent que le paiement de leurs factures se détériore: le moral de paiement a essuyé pas

mal de revers depuis juillet 2008 et continue à diminuer après. Pendant le deuxième trimestre de 2011, nous

constatons un seuil inférieur absolu dans la façon dont les entreprises se paient (une sur 7 factures était payée plus

de 90 jours trop tard). Depuis lors, après un nouveau déclin pendant le deuxième trimestre de 2012, la situation ne

s’est que très légèrement améliorée. Depuis le deuxième trimestre 2013, nous avons observé une amélioration

deux trimestres de suite, ce qui ne nous ramène tout de même pas du tout au niveau d’avant la crise.

5. Le nombre record de constitutions de ces dernières années, avec un nombre important d’entreprises faibles, reste

une base stable pour le nombre élevé de faillites. Jusqu’en juin 2010, nous constatons que 40% de toutes les

faillites concernaient des entreprises n’ayant pas encore atteint l’âge de 5 ans. Depuis 2011, nous observons, par

contre, un revirement: la part des entreprises plus anciennes s’accroît mois après mois dans les chiffres totaux.

Cette tendance se poursuit pleinement en 2013.

6. Outre la faillite pure, le nombre de jeunes entreprises cessant leurs activités brièvement après leur création, est

énorme.

6……………………………………......

2 Constitutions de nouvelles entreprises

En matière de chiffres concernant les constitutions, nous reproduisons depuis 2010 les constitutions de toutes les entités

avec les numéros d’entreprise, y compris celles qui sont moins courantes et ceci par opposition aux rapports annuels

antérieurs dans lesquels des formes juridiques plus exotiques ont été exclues. Ceci en raison de l’importance croissante de

ces dernières, tant dans les statistiques des constitutions que celles des faillites. Quoique les proportions soient

convergentes, les chiffres présents ne sont donc pas comparables à ceux que nous avons publiés jusqu’en 2009.

Finalement, nous comptons approximativement 74.000 nouvelles entreprises en 2013 (jusqu’à Noël 2013, 70.097

entreprises). Soit 5% de moins qu’en 2012.

En 2012, 77.992 nouvelles entités économiques1 ont été constituées, 2,79% de moins qu’en 2011, année durant laquelle le

cap des 80.000 nouvelles entités avait encore été atteint. Après un creux de la vague en 2009 (à peine 72.192 entreprises

débutantes), le nombre d’entités débutantes avait recommencé à progresser nettement en 2010 et 2011. Cette tendance à

la hausse ne s’est pas poursuivie en 2012, puisque les chiffres sont de nouveau inférieurs. En 2013, cette tendance à la

baisse n’a fait que se renforcer.

(*) Le chiffre de 2013 dans le tableau ci-dessus concerne les observations jusqu’au Jour de Noël. Les prochains jours et

semaines, ce chiffre augmentera encore. Basé sur de nombreuses extrapolations, nous pouvons compter sur un chiffre final

d’environ 74.000 constitutions.

1

Remarque: Nous parlons d’entités économiques: toutes les organisations ont été reprises dans le nombre de constitutions.

Outre les diverses formes de société, les associations sont également prises en compte, contrairement à l’Atlas des Starters que

Graydon publie en collaboration avec l’Unizo où seules les entreprises qui répondent à la définition d’une PME sont examinées.

7……………………………………......

2.1 Tendances fédérales et régionales

1. Régions

Le 24 décembre 2013, nous avons enregistré 70.097 nouvelles entreprises et ASBL. Finalement, il s’avérera qu’environ

74.000 nouvelles entités auront vu le jour en 2013. Le chiffre est considérablement plus bas que les 77.992 entités qui ont

été constituées l’année précédente.

Là où pendant les premiers trimestres de 2012 les chiffres des constitutions n’ont que légèrement baissé en comparaison

avec la même période en 2011, un nombre notablement plus bas d’entreprises et d’autres entités ont été constituées dans

la deuxième moitié de l’année. Sur toute l’année 2012, 2,79% moins d’entreprises ont finalement été constituées. Cette

tendance à la baisse se renforce en 2013.

Sur la base des chiffres provisoires, la rechute du nombre d’entreprises nouvellement constituées se manifeste clairement

dans chaque Région. La rechute la plus importante se situe en Flandre, suivie par la Région de Bruxelles-Capitale qui à son

tour est suivie par la Région wallonne.

8……………………………………......

La réduction du nombre d’entreprises débutantes a donc principalement touché la Flandre en 2012 et en 2013.

Avec 52,98% de toutes les nouvelles entités constituées en 2013, la Région flamande a connu son niveau le plus

bas depuis des années. Pour la première fois en 2012, la part des entreprises débutantes flamandes était inférieure à

55% (en 2012 53,84%, en 2011 55,11%, en 2010 55,58%, en 2009 56,23% et en 2008 57,51%).

La Région Bruxelles-Capitale a pris à son compte 14,88% des entités nouvellement constituées en 2013 (pour

2012, ce chiffre était de 14,49%, en 2011 14,1%, en 2010 13,41%, en 2009 13,03% et en 2008 13,8%).

La Région wallonne représentait 28,52% des entités nouvellement constituées en 2013 et a légèrement gagné en

importance ces dernières années, tout comme Bruxelles (en 2011, 27,56% des entreprises débutantes étaient

wallonnes, en 2010 27,15%, en 2009 27,11% et en 2008 27,35%).

9……………………………………......

2. Provinces

10……………………………………......

11……………………………………......

2.2 Les formes juridiques traditionnelles

Jusqu’au jour de Noël 2013, 38.019 entreprises unipersonnelles ont été créées, ce qui constitue plus que la moitié (54,24%)

du nombre total d’entreprises établies et représente, proportionnellement, une légère hausse par rapport à 2012.

La SPRL, traditionnellement la forme juridique de la PME, perd de son importance en affichant 13.805 nouvelles entreprises

jusqu’au jour de Noël. Il s’agit d’un cinquième (19,69%) de toutes les entreprises créées cette année.

En chiffres absolus, le nombre de SA en Belgique baisse continûment. Il en va de même pour les SA récemment

constituées. Jusqu’au jour de Noël 2013, 920 nouvelles SA ont vu le jour. Proportionnellement, seulement 1,31% des

entreprises nouvellement constituées étaient de ce type.

12……………………………………......

13……………………………………......

2.3 La SPRL-S

La SPRL Starter ou SPRL-S est une forme juridique ayant été activée depuis juin 2010. Cette forme a été créée afin

d’inciter plus de gens à l’entrepreneuriat et de réduire à un minimum la création d’une entreprise à responsabilité limitée.

Contrairement à la SPRL (pour laquelle un capital minimum de 18.550 EUR est requis dont 6.200 EUR doivent être

entièrement libérés depuis le début), le capital social de la SPRL-S à la constitution ne s’élève en théorie qu’à 1 EUR.

Depuis le 1er juin 2010, 2.211 SPRL-S ont été créées, dont: 462 dans la première année, 634 en 2011, 542 en 2012 et 573

en 2013(ce dernier chiffre jusqu’à Noël 2013).

Jusqu’à présent, la SPRL-S n’a donc pas été une grande réussite, ni lorsqu’il s’agissait d’inciter les gens à entreprendre, ni

en ce qui concerne l’intention de freiner l’afflux de formes juridiques exotiques.

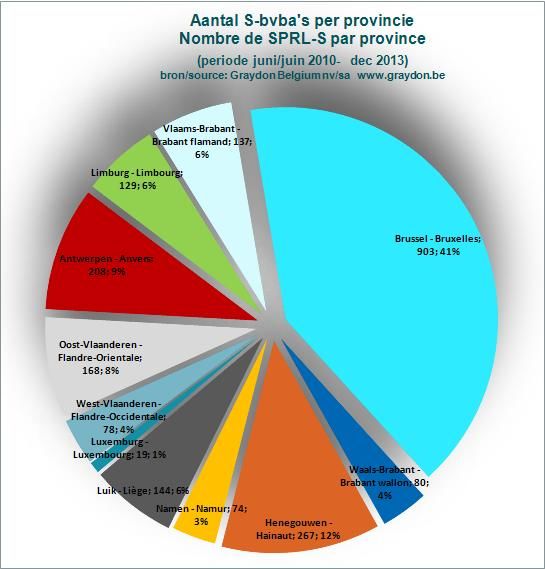

Les chiffres montrent aussi que c’est à Bruxelles que la forme juridique SPRL-S connaît le plus de succès. Aussi bien en

chiffres absolus qu’en comparaison, la plupart des SPRL-S ont leur siège dans la Région Bruxelles-Capitale.

Étant donné les faibles exigences imposées pour la constitution d’une SPRL Starter, il est intéressant d’étudier les chances

de survie de ce type de société.

SPRL Starter 2010 2011 2012 2013

Total constitution 461 (100%) 634 (100%) 542 (100%) 573 (100%)

Actives 373 (81%) 539 (85%) 510 (94%) 570( 99%)

Passives 88 (19%) 95 (15%) 32 (6%) 3 (1%)

dont faillite 70 (15%) 71 (11%) 21 (4%) 1 (0%)

dont cessation 10 (2%) 13 (2%) 8 (1%) 2 (0%)

dont dissolution et liquidation 8 (2%) 10 (2%) 3 (1%) 0 (0%)

dont LCE 0 (0%) 0(0%) 1 (0%) 0 (0%)

Le tableau démontre qu’environ 8 sociétés sur 10 ayant été constituées en 2010 sont toujours actives à l’heure actuelle.

Pour 2011, ce pourcentage atteint 85%, en 2012 il est encore de 94% et cette année provisoirement de 99%. Le taux de

survie des sociétés qui ont cette forme juridique est donc comparable et même légèrement supérieur à celui de tous les

autres types d’entreprises débutantes (voir plus loin chapitre 2.6).

Toutefois, nous nous devons de constater que la grande majorité des entreprises ayant cessé leurs activités l’ont fait à la

suite d’une faillite. Jusqu’à présent, une seule entreprise débutante a été admise à suivre la procédure LCE.

14……………………………………......

15……………………………………......

Les 10 principales activités des SPRL-S :

56301 Cafés et Bars 153

70220 Autres bureaux-conseil en matière de gestion des entreprises 96

41201 Construction générale de bâtiments résidentiels 77

56102 Restauration à service complet 74

43999 Autres activités de construction spécialisées 67

56101 Restauration à service restreint 44

62020 Activités de consultance en informatique 39

49410 Transport de marchandises par route, à l’exc. des sociétés de 39

déménagement

81210 Nettoyage général des bâtiments 35

43310 Plafonnage 33

Ce tableau rappelle énormément les activités les plus fréquentes des entreprises débutantes que nous rapportons depuis

longtemps (voir aussi chapitre 2.5). Les activités horeca et construction sont toujours les plus représentées dans le top 10.

On peut se demander si la constitution d’une société aux moyens limités est pertinente pour, par exemple, une activité

comme la construction de bâtiments résidentiels ou la restauration, où les investissements minimaux atteignent rapidement

quelques dizaines de milliers d’euros.

16……………………………………......

2.4 Les formes juridiques exotiques (sociétés de droit étranger)

Cette catégorie comprend aussi bien les entreprises étrangères qui possèdent un numéro d’entreprise en Belgique que les

entreprises belges dont le siège se situe à l’étranger mais qui exercent leurs activités en Belgique (par ex. constitution d’une

« Ltd. Company » au Royaume-Uni).

En 2012, 2.461 sociétés de droit étranger ont été constituées. Seules 160 d’entre elles possédaient un siège

en Belgique, la majorité conservant un siège dans le pays d’origine. Proportionnellement, cela représente 3,16% de toutes

les entreprises nouvellement constituées en Belgique (en 2011 et 2010, ce taux était de 3,01%).

À la Noël 2013, 2.353 sociétés de droit étranger avaient été constituées, dont 151 avec leur siège en Belgique. Si l’on

compare ce chiffre à celui de la même période l’année dernière, cela représente une légère baisse .

Ici aussi, nous établissons une comparaison du taux de survie de ces entreprises.

Société de droit étranger 2010 2011 2012 2013

Total constitution 2340 (100%) 2417 (100%) 2461 (100%) 2353 (100%)

Actives 2168 (93%) 2318 (96%) 2433 (99%) 2348 (99,8%)

Passives 172 (7%) 99 (4%) 28 (1%) 5 (0%)

dont faillite 19 (1%) 6 (0%) 1 (0%) 0 (0%)

dont cessation 153 (7%) 93 (4%) 27 (1%) 5 (0,2%)

dont dissolution et liquidation 0 (0%) 0 (0%) 0 (0%) 0 (0%)

dont LCE 0 (0%) 0 (0%) 0 (0%) 0 (0%)

Ce tableau donne clairement une image différente de celle des SPRL Starters. Contrairement aux SPRL Starters, la majorité

des entreprises étrangères ayant cessé leurs activités l’ont fait de manière « normale » et le taux de faillite est relativement

bas. Depuis 2009, plus de 9.500 sociétés de ce type ont été constituées et seules 26 d’entre elles ont fait faillite à ce jour.

Une part importante de ce groupe est constituée d’entreprises étrangères robustes qui possèdent un numéro de TVA belge

et implantent souvent une représentation en Belgique pour leurs activités, mais dont la véritable gestion et la prise de

décision concernant l’entreprise se déroulent hors de la Belgique.

De plus, il arrive que ces entreprises étrangères fassent faillite, mais dans notre tableau, nous n’avons envisagé que celles

qui ont été constituées depuis 2010. La plupart de ces entreprises sont actives en Belgique depuis très longtemps.

17……………………………………......

2.5 Les constitutions selon le secteur d’activité

Le peloton des entreprises nouvellement constituées est mené par toutes sortes de bureaux-conseil en matière de

gestion des entreprises. Avec 2.453 nouvelles entités au 24 décembre 2013, soit 5,08% de toutes les constitutions

dont l’activité est connue, cette activité occupe une fois de plus la première place du classement. Il s’agit le plus

souvent d’entreprises qui fonctionnent comme des types de société de gestion.

De manière surprenante, on note l’arrivée dans le top 5 de personnes actives partiellement ou non dans le secteur de

la télécommunication sans fil. Un examen plus approfondi nous apprend que ces personnes sont souvent des

indépendants à gain complémentaire qui vendent des services de consultant à un opérateur télécom. Actuellement, il

s’agit de 1.544 entités, soit 3,2% des constitutions. En comparaison, seules 1.030 entreprises débutantes étaient

e

actives dans ce secteur l’année dernière, qui n’occupait donc que la 7 place du classement avec 1,8% des

constitutions.

Contrairement aux 5 dernières années, le secteur horeca n’occupe donc plus la deuxième position. La restauration à

service restreint et les cafés et bars se placent en troisième et quatrième position du classement provisoire.

L’horeca est et reste un secteur où de nombreuses personnes osent faire le pas vers l’indépendance et où les

entreprises débutantes sont nombreuses, tout comme les cessations et les faillites malheureusement. 1.188

nouveaux cafés et bars (2,46%), et 1.256 établissements de restauration à service restreint (2,6%) ont été constitués

e

au 24 décembre 2013. La restauration à service complet, c’est-à-dire les restaurants, se trouve en 11 position

avec 754 nouveaux établissements (1,56%).

Les activités de consultance en informatique continuent à obtenir de bons résultats. (2,1%) des nouvelles

constitutions ou 1.014 entrepreneurs ont démarré activement dans ce secteur.

e

Ensuite, nous avons les personnes actives dans divers secteurs de soins : soins de beauté (1.133 ou 2,35%) en 5

e e

position, aménagement paysager (978 ou 2,03%) en 7 position et soins capillaires (743 ou 1,54%) en 12 position.

Le top 10 est complété par des personnes actives dans le secteur de la construction: 767 entreprises débutantes

dans le secteur travaux d’installation électrotechnique dans les bâtiments (électriciens, plafonneurs, plombiers…)

et 775 autres dans la construction générale de bâtiments résidentiels. Ils représentent respectivement (1,59%) et

(1,61%) des nouvelles entreprises.

18……………………………………......

Partage des secteurs (code NACE sur 5 digits)

dans le volume des constitutions (top 25)

source: Graydon Belgium sa www.graydon.be

0,00% 2,00% 4,00% 6,00% 8,00%

Conseil pour les affaires et autres conseils de gestion

2453

Télécommunications sans fil

1544

Restauration à service restreint

1255

Cafés et bars

1186

Soins de beauté

1133

Conseil informatique

1014

Services d'aménagement paysager

978

Activités d'architecture de construction

793

Construction générale de bâtiments résidentiels

775

Travaux d'installation électrotechnique de bâtiment

767

Restauration à service complet

754

Coiffure

743

Conseil en relations publiques et en communication

720

Autres activités de construction spécialisées

698

Autres activités de soutien aux entreprises n.c.a.

692

Travaux de menuiserie

688

Commerce de détail par correspondance ou par Internet

644

Intermédiaires du commerce en produits divers

629

Intermédiaires spécialisés dans le commerce d'autres…

598

Programmation informatique

540

Activités des sociétés holding

493

Autres formes d'enseignement

459

Travaux de préparation des sites

436

Intermédiation en achat, vente et location de biens…

436

Autres activités pour la santé humaine n.c.a.

414

Traduction et interprétation

411

Entretien corporel

408

Autres travaux de finition

408

Enseignement de disciplines sportives et d'activités de…

398

Commerce de détail en magasin non spécialisé à…

378

Activités des agences de publicité

374

Services administratifs combinés de bureau

360

Activités d'ingénierie et de conseils techniques, sauf…

358

Culture et élevage associés

343

Services des traiteurs

318

2011 2012 2013

19……………………………………......

2.6 Les constitutions contre les cessations

L’analyse du statut actuel des entreprises débutantes entre 2009 et 2013 montre qu’environ 72% des entreprises ayant

débuté leurs activités en 2009 existent toujours. Les 28% restants ont cessé leurs activités pour diverses raisons, dont les

plus fréquentes sont la radiation de l’entreprise auprès de l’administration de la TVA (14,5%), la faillite (4,7%), la décision de

cesser l’activité de sa propre initiative (3,3%) ou la dissolution et la liquidation de la société (2,3%).

Le nombre d’entreprises actives augmente évidemment en fonction de la jeunesse de l’entreprise. Le taux de survie d’une

entreprise est supérieur lorsqu’elle vient d’être créée alors qu’il est inférieur quand elle a déjà quelques années.

76,36% des entreprises constituées en 2010 sont encore actives, les 23,64% restants ayant connu une cessation volontaire

ou non. Nous notons plus spécifiquement 2.506 faillites, 2.822 cessations prématurées, 210 entreprises dissoutes et 1.071

entreprises liquidées. 41 entreprises sont soumises à une procédure de réorganisation judiciaire.

Pour 2011, 82,72% des 80.233 entreprises débutantes enregistrées sont encore actives. Malgré tout, 1.389 entreprises ont

fait faillite, 105 ont été dissoutes, 761 liquidées et 2.381 ont mis un terme à leurs activités. 30 entreprises de maximum 3

ans sont actuellement soumises à une procédure de réorganisation judiciaire.

En 2012, environ 78.000 nouvelles entités ont été constituées et plus de 90% d’entre elles existent toujours. Parmi les

entreprises passives, nous observons surtout des cessations d’activités (1.835 ou 2,35% des entreprises débutantes), 7%

d’entre elles ne sont plus soumises ou sont complètement radiées de l’administration de la TVA. De plus, 487 entreprises

ont demandé la faillite et 12 sont déjà soumises à la procédure LCE.

Pour 2013, les chiffres sont encore tout récents. 96,9% des entreprises débutantes sont actives. Nous savons déjà que

44 entrepreneurs ont dû déposer le bilan dans l’année, que 662 entreprises et indépendants ont déclaré avoir cessé leurs

activités et que 74 entreprises ont déjà été dissoutes et liquidées.

20……………………………………......

3 Évolution du nombre total de cessations

Dans ce chapitre et celui qui s’ensuit, nous étudions les entreprises ayant arrêté leur activité et cela clairement tant sur le

plan administratif que sur le plan officiel. Nous ne tenons donc pas compte des entreprises connaissant une existence

somnolente ou ayant évolué vers une telle situation en 2013.

3.1 Graphique d’évolution

Évidemment, le nombre élevé de nouvelles entreprises n’équivaut par définition pas à une hausse nette identique

du nombre total d’entreprises actives. Effectivement, chaque année il y a aussi des entreprises qui font faillite ou

cessent leurs activités .

Les faillites (et même les réorganisations judiciaires) ne forment que l’expression la plus extrême d’un phénomène

plus large. De nombreuses entreprises cessent leurs activités sans tomber dans la débâcle. Les chefs d’entreprise

partent « en pension » ou décèdent et la société ne continue pas. D’autres ne croient plus en la continuité de leur

activité mais ils réussissent à liquider « proprement » l’affaire.

Année après année, le nombre d’entreprises cessant leurs activités augmente. En 2006, nous comptions en la matière

encore 46.902 entreprises ayant terminé leurs activités, alors qu’en 2009 il y avait déjà 58.656 cas et en 2010 62.145 cas.

Les observations jusqu’à Noël (dont même les chiffres relatifs à Noël seront encore complétés puisque beaucoup d’arrêts se

registrent que le 31 décembre. Le chiffre augmentera donc encore de façon fondamentale) démontrent que cette tendance

continuera aussi en 2013, et ceci, tant au niveau fédéral qu’aux différents niveaux régionaux. Par rapport au nombre

d’entreprises ayant cessé leurs activités en 2012, nous attendons pour l’année 2014 presque écoulée une hausse

supplémentaire de plus de 5%.

Bien qu’en chiffres absolus le nombre net d’entreprises continue à augmenter, le nombre de cessations augmente

proportionnellement plus vite que le nombre de constitutions.

21……………………………………......

3.2 Top des cessations

La page suivante donne un aperçu des activités présentant le nombre de cessations le plus élevé. Logiquement, le top 10

regroupe pour ainsi dire les mêmes secteurs que ceux que l’on observe dans le top 10 des constitutions, les secteurs

caractérisés par de nombreuses entreprises débutantes connaissent aussi une rotation importante.

Ainsi, les 3 secteurs horeca traditionnels - les cafés et les bars, la restauration à service restreint et complet – restent bien

présents parmi les secteurs qui connaissent le plus de cessations. En 2013, 4.769 établissements actifs dans ces 3

secteurs ont cessé leurs activités. En comparaison, seules 3.196 entreprises ont été constituées au cours de la même

période. Par conséquent, davantage d’établissements de restauration et de débits de boisson cessent actuellement leurs

activités qu’il n’y en a qui sont constitués.

Par ailleurs, de multiples entreprises actives dans les divers secteurs de la construction ont mis la clé sous la porte.

Ainsi, 816 entreprises actives dans les autres activités spécialisées de la construction ont mis la clé sous le paillasson, tout

comme 1.071 dans la construction générale de bâtiments résidentiels et 925 dans le secteur travaux d’installation

électrotechnique dans les bâtiments. Le bilan de ces 3 secteurs devient donc là aussi négatif : 2.240 nouvelles entreprises

ont été constituées alors que 2.812 ont cessé leurs activités au cours de la même période. Néanmoins, dès que nous

observons toutes activités au sein de la construction, nous notons encore toujours une croissance du secteur de 0,68%

Les bureaux-conseil en matière de gestion des entreprises, la principale activité parmi les entreprises débutantes,

constituent le 2e secteur où l’on a observé le plus de cessations. À titre d’illustration: 2.453 nouvelles entités ont été

constituées en 2013, alors qu’au cours de la même période 1.852 indépendants et entreprises ont jeté l’éponge. Ici, le bilan

reste donc positif.

22……………………………………......

3.3 Évolution constitutions versus cessations

(*) Les chiffres du 2013 ne sont pas encore définitifs et augmenteront encore les semaines qui suivent. En ce qui concerne

2013 ce sont avant tout les proportions relatives qui s’avèrent intéressantes.

23……………………………………......

24……………………………………......

3.4 Secteurs connaissant une croissance ou un ralentissement

Dans cette partie, nous comparons le nombre de constitutions et de cessations avec le nombre d’entreprises actives dans

un secteur. En calculant les pourcentages de constitutions et de cessations en fonction du nombre total d’entreprises, nous

obtenons une image des secteurs où, proportionnellement, il y a eu le plus de constitutions et de cessations d’entreprises

en 2013.

25……………………………………......

4 IGENC-C: L’Indice Graydon des Entreprises

Nouvellement Constituées et des Cessations

L’Indice Graydon des Entreprises Nouvellement Constituées et des Cessations consiste de deux parties:

IGENC

L’évolution de la constitution de nouvelles entreprises est montrée sur la base de l’Indice Graydon des Entreprises

Nouvellement Constituées présenté ci-dessous. L’indice a été créé sur la base des observations faites pendant les années

2005-2006-2007, une période plus stable d’un point de vue conjoncturel. L’étalon de référence de l’indice - le chiffre 100 - fut

fixé en janvier 2007. L’indice montre l’évolution désaisonnalisée des entreprises nouvellement constituées sur base mensuelle.

IGENC-C

Outre l’évolution des faillites, nous pouvons tenir compte du nombre total d’entreprises ayant cessé leurs activités sans avoir fait

faillite (clôtures, dissolutions, cessations, …). Suivant une méthodologie identique, nous suivons l’évolution des entreprises ayant

terminé leurs activités et la convertissons en un indice (également désaisonnalisé reprenant des observations pendant la période

2005-2006 et 2007 et avec janvier 2007 comme étalon de référence). La différence entre l’IGENC et l’indice des cessations est

reflétée par l’IGENC-C. Cet indice démontre la mesure dans laquelle un accroissement défini dépasse les cessations d’entreprise

réelles, ou, au contraire, la mesure dans laquelle l’accroissement éventuel du nombre d’entreprises nouvellement constituées est

ébranlé par l’évolution des cessations. Des chiffres négatifs démontrent que l’impact des cessations d’entreprises pèse

considérablement sur la création de la capacité, tandis que des chiffres positifs font supposer une croissance potentielle

favorable.

Pour la publication de son indice Graydon se limite au niveau provincial, mais il peut également être livré au niveau ‘code postal’,

tenant compte d’autres paramètres tels que le secteur, la forme juridique,…

Étant donné qu’avec cet indice nous visons toujours à assurer la plus grande précision, tenant compte du fait que la plupart des

données relatives à la création et la cessation d’entreprises sont généralement obtenues avec quelques jours de retard (et ce,

contrairement à nos données relatives aux faillites qui sont rassemblées le jour même auprès des tribunaux), nous préférons,

pour notre part, calculer l’indice systématiquement avec un mois de retard.

4.1 IGENC

2008, l’année où la crise des subprimes perça, connaissait déjà à partir de mai un clair retard en matière du nombre de

constitutions de nouvelles entreprises. Par ailleurs, le IGENC baissait au niveau fédéral déjà en avril 2008 sous la valeur

d’indice 100. Ainsi, en mai 2008 pas moins de 513 entreprises de moins ont été constituées qu’en mai 2007. En 2009, nous

fûmes au creux de la vague au quatrième trimestre.

Depuis janvier 2010, l’indice connaît de nouveau une évolution positive. La limite 100 (valeur mesurée en janvier 2007) fut

dépassée en avril de l’année précitée et commença d’augmenter, quoique de manière hésitante, à partir de juillet 2010 pour

atteindre son sommet à la fin de 2011. Actuellement, la tendance reste légèrement à la hausse, mais les périodes

d’hésitation et de stagnation se suivent de plus en plus vite depuis début 2011.

Bien que les trois régions aient connu d’évidents retards en matière de croissance de jeunes entreprises, il y a quand même

d’importantes différences régionales visibles. Il s’avère effectivement que surtout la Région Bruxelles-Capitale a subi de

lourds retards en matière de croissance de jeunes entreprises, alors que la situation dans la Région flamande s’est toujours

approchée de l’évolution fédérale. En Wallonie aussi, la même tendance à la baisse est remarquée. De fait, en Région

wallonne, la rotation est restée relativement plus élevée et l’indice a baissé de façon très peu prononcée sous le niveau de

base de janvier 2007. En outre, nous remarquons une croissance claire en Wallonie, particulièrement depuis juin 2011,

inégalée en comparaison avec l’évolution dans les Régions flamande et bruxelloise.

L’année 2012 s’annonçait très prometteuse : avec des pics clairs concernant le nombre de constitutions dans les diverses

régions pendant le premier trimestre 2012, il semblait que le nombre d’entreprises concernées était de nouveau à la hausse.

Janvier 2012 avait même atteint le niveau que nous avions pu observer en 2007, avant le déclenchement de la crise,

particulièrement avec une augmentation significative des entreprises nouvellement constituées en Région wallonne.

26……………………………………......

En Flandre et à Bruxelles, nous avons également noté un accroissement du nombre d’entreprises nouvellement

constituées, même s’il était plus faible.

Après le premier semestre 2012, l’IGENC a de nouveau chuté, ce qui signifiait en fait que la croissance connaissait une

stagnation dans toutes les régions et était inférieure au niveau des années précédentes. Moins d’entreprises ont donc été

constituées que pendant les 2 années précédentes. La Région flamande, également confrontée à un nombre de faillites

élevé, doit laisser passer les autres régions pour ce qui concerne la nouvelle croissance des entreprises. C’est la seule

région où l’indice est inférieur à 100.

Depuis décembre 2012, l’IGENC a de nouveau évolué très négativement, notamment en Flandre. En 2013, la tendance en

Flandre est strictement négative et la région flirte avec l’indice de constitutions le plus bas depuis des années. À Bruxelles et

en Wallonie, ce n’est plus du tout le cas, même si la croissance des entreprises semble stagner.

4.2 IGENC-C

Depuis mai 2008, nous connaissons très régulièrement de nouveaux pics de faillite, et depuis début 2010 ils sont même

continus. Le nombre total de cessations reste également en augmentation. Cette tendance se poursuit jusqu’à présent.

L’augmentation du nombre de cessations a été tellement élevée que depuis avril 2008, l’IGENC-C a plongé sous la valeur

étalon de début 2007, avec un minimum absolu en janvier 2010. Depuis lors, on évoque une remontée limitée fortement

compliquée par le nombre toujours plus élevé de cessations et de débâcles observé mois après mois.

4.3 IGENC-C

L’IGENC-C, qui représente l’évolution des constitutions par rapport à celle des entreprises qui cessent leurs activités,

montre que la situation est encore plus précaire dans toutes les régions. À part une reprise courte mais intense en janvier

2012, nous observons une stagnation et une lente poursuite de l’effritement tant au niveau fédéral que dans les régions.

C’est vrai, nous notons toujours plus d’entreprises nouvellement constituées que d’entreprises qui cessent leurs activités,

quelle que soit la raison. L’évolution négative de la courbe IGENC-C montre que la différence entre les deux s’estompe

graduellement.

27Vous pouvez aussi lire