EXAMEN DU CARACTÈRE ADÉQUAT DES PRODUITS DE COURTAGE HYPOTHÉCAIRE - (CCARCH) Conseil canadien des autorités de réglementation des courtiers ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

EXAMEN DU CARACTÈRE ADÉQUAT

DES PRODUITS DE COURTAGE

HYPOTHÉCAIRE

Conseil canadien des autorités de

réglementation des courtiers hypothécaires

(CCARCH)

Août 2014

Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

CONTENU

RÉSUMÉ......................................................................................................................................................... 1

OBJET ............................................................................................................................................................ 3

DÉFINITIONS ET DIVULGATIONS ................................................................................................................... 4

MÉTHODOLOGIE DU CCARCH ....................................................................................................................... 5

OBSERVATIONS ............................................................................................................................................. 6

Consultations auprès des intervenants .................................................................................................... 6

1. Normes de référence de l’industrie en matière de courtage hypothécaire ................................. 6

2. Littératie financière....................................................................................................................... 8

Réponses au Questionnaire 2014 à l’intention des courtiers en hypothèques........................................ 9

a. Profil du courtier hypothécaire.................................................................................................. 10

b. Connaissance des clients et des produits .................................................................................. 16

c. Options de produit et documentation ...................................................................................... 21

d. Divulgation ................................................................................................................................. 25

e. Littératie financière des clients.................................................................................................. 31

Visites individuelles ................................................................................................................................. 32

Visites de suivi ......................................................................................................................................... 33

CONCLUSIONS ............................................................................................................................................. 34

ANNEXE 1 .................................................................................................................................................... 36

a. Échantillonnage :............................................................................................................................. 36

b. Réponses au questionnaire : ........................................................................................................... 36

Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du CCARCH RÉSUMÉ Le Conseil canadien des autorités de réglementation des courtiers hypothécaires (« CCARCH ») est une association interprovinciale composée de cadres supérieurs d’organismes de réglementation de l’industrie du courtage hypothécaire de leur province canadienne respective. Le CCARCH s’applique à améliorer et à favoriser l’harmonisation des pratiques réglementaires des courtiers hypothécaires au Canada dans le but de servir l’intérêt public. Le caractère adéquat des produits de courtage hypothécaire est une priorité pour les organismes de réglementation du Canada et de l’étranger. Les prêts hypothécaires représentent souvent le plus important engagement financier d’un consommateur. Le caractère adéquat des options et conseils en hypothèques que reçoit le public canadien de la part des courtiers hypothécaires intéressent au plus haut point le CCARCH et ses membres. Le CCARCH s’est engagé à évaluer le rôle des courtiers hypothécaires ainsi que leurs pratiques et processus afin de s’assurer que les conseils qu’ils prodiguent et les options qu’ils proposent conviennent aux emprunteurs hypothécaires. Pour ce faire, le CCARCH s’est d’abord appliqué à établir des normes de référence relatives aux pratiques qui ont présentement cours au sein de l’industrie à l’égard des nouvelles transactions hypothécaires résidentielles, puis à acquérir une meilleure compréhension des pratiques et des processus actuels des courtiers hypothécaires agréés du Canada. En collaboration avec des intervenants de l’industrie, la Commission des services financiers de l’Ontario (CSFO), agissant au nom du CCARCH, a recensé les activités qu’un courtier hypothécaire exerce dans le cadre d’une transaction hypothécaire résidentielle classique. L’équipe de projet sur le caractère adéquat des produits de la CSFO (« équipe de projet ») a obtenu des commentaires de la part de représentants de l’industrie au sujet des activités que doivent exercer les courtiers hypothécaires entre la prise de contact initiale avec un éventuel emprunteur et la conclusion de la transaction. Ces commentaires ont été utilisés pour établir des normes de référence à l’égard des pratiques de l’industrie. L’Équipe du projet s’est fondée sur les pratiques courantes de l’industrie pour concevoir le Questionnaire 2014 à l’intention des courtiers en hypothèques (« questionnaire »). Le questionnaire a été conçu dans le but de sonder les courtiers hypothécaires au Canada afin de mieux comprendre leurs pratiques actuelles et d’évaluer le degré de correspondance entre ces pratiques et les normes de référence de l’industrie. Des intervenants ont également été invités à fournir leurs commentaires sur le questionnaire. Les titulaires d’un permis de courtage hypothécaire dans toutes les provinces membres du CCARCH ont été invités à répondre au questionnaire. Des membres représentant l’Ontario, l’Alberta et Terre-Neuve-et-Labrador se sont portés volontaires pour utiliser ce questionnaire Août 2014 1

Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

afin de sonder des courtiers hypothécaires sélectionnés dans leur territoire de compétence

respectif.

Les résultats de cet examen sont présentés en détail dans le présent rapport. Voici néanmoins

un résumé des constatations :

a) Profil du courtier hypothécaire

o Quatre-vingt-huit pour cent (88 %) des répondants ont indiqué être agréés

depuis 10 ans ou moins.

o Soixante-deux pour cent (62 %) ont indiqué ne détenir aucun titre professionnel.

o Courtage hypothécaire comme source principale de revenus :

– Quarante-cinq pour cent (45 %) des répondants de l’Ontario;

– Quatre-vingt-neuf pour cent (89 %) des répondants de l’Alberta;

– Soixante-quinze pour cent (75 %) des répondants de Terre-Neuve-et-

Labrador.

b) Connaissance des clients et des produits

o Quatre-vingt-quinze pour cent (95 %) des répondants ont indiqué qu’ils

recueillent « toujours » des renseignements auprès des emprunteurs pour

évaluer leur situation financière et les particularités de leur situation personnelle.

o Quatre-vingt-seize pour cent (96 %) des répondants ont indiqué qu’ils utilisent

« toujours » les renseignements obtenus des emprunteurs pour déterminer leurs

besoins en matière de prêt hypothécaire et leur admissibilité à un prêt.

c) Options de produit et documentation

o Quatre-vingt-neuf pour cent (89 %) des répondants ont indiqué qu’ils préparent

« toujours » des options hypothécaires en fonction des besoins recensés, de la

situation financière de l’emprunteur et des particularités de sa situation

personnelle.

o Cinquante-trois pour cent (53 %) des répondants consignent en dossier les

raisons à l’appui des options proposées ou des conseils prodigués.

d) Divulgation

o Quatre-vingt-neuf pour cent (89 %) des répondants ont indiqué qu’ils divulguent

« toujours » le mode de rémunération.

o Quatre-vingt-quinze pour cent (95 %) des répondants ont indiqué qu’ils

divulguent « toujours » les conflits d’intérêts.

o Quatre-vingt-treize pour cent (93 %) des répondants ont indiqué qu’ils remettent

« toujours » le formulaire relatif à la divulgation du coût d’emprunt.

e) Littératie financière des clients

o Quatre-vingt-cinq pour cent (85 %) des répondants ont indiqué qu’ils évaluent

« toujours » la littératie financière de l’emprunteur.

Août 2014 2Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

o Quatre-vingt-dix-sept pour cent (97 %) des répondants ont indiqué que leur rôle

consistait à informer leurs clients sur les produits hypothécaires en général.

Les résultats du questionnaire fourniront au CCARCH et à leurs organismes de réglementation

membres de précieux renseignements sur les pratiques actuellement préconisées au sein de

l’industrie pour évaluer le caractère adéquat d’un produit lors d’une transaction de courtage

hypothécaire. Les courtiers hypothécaires individuels seront en mesure d’évaluer leurs propres

pratiques et de cerner les aspects à améliorer. Ces résultats permettront également de mieux

cerner et concevoir les étapes suivantes de l’examen du CCARCH.

OBJET

Le caractère adéquat des produits financiers est d’une importance capitale, aussi bien pour le

public et les participants aux marchés que pour les organismes de réglementation. C’est le cas

plus particulièrement des courtiers hypothécaires et des organismes de réglementation des

courtiers hypothécaires depuis la crise financière de 2008. L’autorisation généralisée de prêts

hypothécaires résidentiels inappropriés est l’un des principaux facteurs qui ont favorisé la crise

financière dans plusieurs pays. Par conséquent, il est important pour les organismes de

réglementation de partout dans le monde de veiller au caractère adéquat des prêts

hypothécaires pour protéger les emprunteurs individuels et préserver la vitalité des économies

nationales.

Un prêt hypothécaire représente souvent le plus important engagement financier d’un

consommateur et les courtiers hypothécaires jouent un rôle prépondérant dans le processus

d’emprunt. Les courtiers hypothécaires sont des titulaires de permis professionnels qui aident

les consommateurs à obtenir un emprunt en réunissant et fournissant des renseignements, en

trouvant des prêteurs et des options hypothécaires et en remplissant des demandes de prêt à

soumettre à l’approbation des prêteurs. Par conséquent, les processus et pratiques préconisés

par les courtiers hypothécaires peuvent contribuer de façon déterminante à assurer le caractère

adéquat des produits de courtage hypothécaire.

À l’échelle internationale, une gamme de réponses proposées par des organismes de

réglementation ont été adoptées dans le but de s’assurer que les processus et pratiques des

courtiers hypothécaires permettent aux emprunteurs de bénéficier de conseils et d’options qui

leur conviennent. Le Royaume-Uni, l’Australie et les États-Unis ont adopté différentes mesures

pour réglementer la conduite des courtiers hypothécaires en ce qui a trait au caractère adéquat

des produits.

Chez nous, la croissance du niveau d’endettement hypothécaire dans une conjoncture de

faibles taux d’intérêt a amené le gouvernement fédéral à s’inquiéter de la pertinence à long

terme des prêts hypothécaires et l’incitant à revoir et à resserrer à répétition les règles

applicables aux prêts hypothécaires assurés par l’État. En outre, le gouvernement s’intéresse

Août 2014 3Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

actuellement à l’importance de stimuler la littératie financière des consommateurs pour qu’ils

puissent prendre des décisions éclairées.

Afin de déterminer le rôle que doivent assumer les courtiers hypothécaires pour s’assurer que

les Canadiens obtiennent des options et des conseils adéquats en matière de prêt

hypothécaire, le CCARCH a procédé à un examen visant à évaluer leurs processus et pratiques

actuels. Dans le cadre de cet examen, le CCARCH s’est appliqué à cerner les normes de

référence de l’industrie au chapitre des transactions de courtage hypothécaire. Le rôle du

courtier hypothécaire en ce qui a trait à la stimulation de la littératie financière de ses clients a

également été abordé dans le cadre de l’examen.

Il s’agissait d’un exercice de collecte de renseignements visant à élargir les connaissances du

CCARCH quant aux pratiques de l’industrie. Cet examen n’avait rien à voir avec la quantité de

plaintes reçues ou les préoccupations ou problèmes cernés.

DÉFINITIONS ET DIVULGATIONS

Caractère adéquat des produits de courtage hypothécaire – Dans le cadre de ses consultations

auprès de l’industrie et de son évaluation des réponses fournies par les organismes de

réglementation internationaux à l’égard du rôle assumé et des pratiques adoptées par les

courtiers hypothécaires dans le but de s’assurer que les produits et conseils fournis aux

emprunteurs sont appropriés, le CCARCH a découvert qu’il existait plusieurs concepts du terme

« caractère adéquat des produits de courtage hypothécaire ». Les principales caractéristiques

de ces concepts sont les suivantes :

o Le caractère adéquat du prêt hypothécaire compte tenu des besoins de l’emprunteur et

des particularités de sa situation personnelle.

o Le caractère abordable du prêt hypothécaire / la capacité financière de l’emprunteur.

o Les options les plus appropriées compte tenu des produits et des prêteurs dont dispose

le courtier hypothécaire.

Courtier hypothécaire – Selon le type de permis et la province de délivrance, le professionnel

agréé en courtage hypothécaire qui réalise une transaction hypothécaire peut être un courtier

hypothécaire, un courtier hypothécaire adjoint, un associé hypothécaire ou un agent

hypothécaire. Dans le présent rapport, le terme « courtier hypothécaire » est utilisé largement

pour désigner toutes ces personnes.

Courtier hypothécaire actif – Courtier hypothécaire qui a rempli pour un emprunteur une

demande de prêt hypothécaire donnant lieu à des commissions au cours des 12 derniers mois.

Cette étude porte exclusivement sur les courtiers hypothécaires actuellement actifs sur le

marché.

Nouvelle transaction – Tout achat, refinancement ou renouvellement donnant lieu à la

présentation d’une nouvelle demande à un prêteur. L’examen porte principalement sur les

Août 2014 4Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du CCARCH nouvelles transactions ayant fait l’objet d’une rencontre en personne entre le courtier hypothécaire et l’emprunteur. Prêt hypothécaire résidentiel – Seules les transactions de prêts hypothécaires résidentiels ont été prises en compte aux fins de l’examen. Norme de référence − Dans le contexte du courtage hypothécaire, les pratiques de référence désignent les normes observées et les mesures prises par les courtiers hypothécaires dans le cadre d’un processus de courtage hypothécaire idéal. Divulgation − Cet examen porte principalement sur les activités du courtier hypothécaire et de l’éventuel emprunteur au moment de la préparation d’une transaction de prêt hypothécaire résidentiel classique. Dans le cadre de cet examen, il n’a été tenu compte ni de la qualité ni de la pertinence des conseils donnés à l’emprunteur à l’appui des options de produit. MÉTHODOLOGIE DU CCARCH À l’automne 2013, le CCARCH a entrepris de consulter des intervenants dans le but de parfaire sa compréhension des pratiques et des activités des courtiers hypothécaires lors d’une transaction. Son attention s’est principalement portée sur les pratiques préconisées par les courtiers hypothécaires au moment de concevoir des options et de prodiguer des conseils aux emprunteurs. Dans le cadre du processus de consultation, des discussions ont eu lieu entre le « Real Estate Council of Alberta » (« RECA ») et des représentants sélectionnés de l’industrie ainsi qu’entre l’équipe de projet et des représentants de l’Association canadienne des conseillers hypothécaires accrédités (« ACCHA »), l’« Independent Mortgage Brokers Association of Ontario (« IMBA ») et la « Ontario Real Estate Association » (« OREA »). L’équipe de projet a également tenu des discussions en personne avec des courtiers hypothécaires sélectionnés au sujet de leurs pratiques personnelles. Les représentants de l’industrie ont fourni au CCARCH des renseignements sur les activités que doivent exercer les courtiers hypothécaires dans le cadre d’une nouvelle transaction de prêt hypothécaire résidentiel à compter de la prise de contact initiale avec l’emprunteur jusqu’à la conclusion de la transaction. À partir de l’information fournie, l’équipe de projet a conçu un organigramme représentant la compréhension par le CCARCH des pratiques préconisées au sein de l’industrie par les courtiers hypothécaires intervenant dans de nouvelles transactions. Les représentants de l’industrie ont eu l’occasion d’examiner l’organigramme afin de s’assurer qu’il reflétait fidèlement leurs commentaires. En se servant de l’organigramme comme référence, l’équipe de projet a également conçu un questionnaire destiné à sonder les courtiers hypothécaires sur leurs pratiques actuelles. Le questionnaire avait pour but de permettre au CCARCH de se faire une meilleure idée des processus et pratiques ayant cours sur le marché. Il allait également lui donner l’occasion d’évaluer les processus et pratiques recensés par l’industrie. Août 2014 5

Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Les membres du CCARCH représentant l’Ontario, l’Alberta et Terre-Neuve-et-Labrador se sont

portés volontaires pour sonder, au moyen de ce questionnaire, des courtiers hypothécaires

sélectionnés qui détiennent un permis ou sont inscrits dans leur province respective. En raison

des différences qui existent entre les provinces au chapitre des lois et des règlements, le

questionnaire a été révisé et adapté aux réalités de chacune des provinces.

En ce qui a trait à l’échantillonnage, 1 200 courtiers hypothécaires en Ontario, 213 courtiers

hypothécaires en Alberta et 75 courtiers hypothécaires à Terre-Neuve-et-Labrador ont été

sélectionnés pour participer au sondage. Les participants de l’Ontario et de l’Alberta ont été

sélectionnés de façon aléatoire. Les participants de Terre-Neuve-et-Labrador représentent les

courtiers hypothécaires qui n’étaient ni agréés ni inscrits dans une autre province avant de

s’inscrire à Terre-Neuve-et-Labrador. Il importe également de noter que la participation était

obligatoire en Ontario, mais volontaire en Alberta et à Terre-Neuve-et-Labrador (voir annexe 1).

Le sondage a été mené en ligne du 20 janvier au 19 février 2014. Le taux de réponse de la part

des courtiers hypothécaires sélectionnés a été de 87 % pour l’Ontario, de 26 % pour l’Alberta et

de 27 % pour Terre-Neuve-et-Labrador. (Voir annexe 1).

La CSFO a effectué des visites de suivi auprès de 55 participants de l’Ontario afin de valider

leurs réponses. Elle a également examiné un échantillon de dossiers et de registres afin de

déterminer l’uniformité des réponses des 55 courtiers hypothécaires au sujet de leurs pratiques.

Elle n’a relevé aucun problème important susceptible de remettre en question les résultats du

sondage.

OBSERVATIONS

Consultations auprès des intervenants

1. Normes de référence de l’industrie en matière de courtage hypothécaire

L’équipe de projet a consulté plusieurs groupes d’intervenants qui ont été priés de :

• décrire une transaction de prêt hypothécaire classique à partir de la prise de contact

initiale avec le client jusqu’à la conclusion de la transaction;

• décrire brièvement les normes de référence de l’industrie à observer dans le cadre de ce

processus pour déterminer les options de produits qui conviennent au client.

Les intervenants ont expliqué qu’il existait plusieurs façons de démarrer ce processus. Le

consommateur peut présenter une demande en ligne, téléphoner au courtier hypothécaire, lui

envoyer un courriel ou lui rendre visite. Comme l’ont indiqué des intervenants, les discussions

en personne permettent de tisser des liens, de créer un climat de confiance et de parfaire les

connaissances des clients en matière de prêt hypothécaire. Les discussions, qui peuvent

survenir au cours d’une ou de plusieurs interactions ou rencontres avec le client, doivent

notamment porter sur les points suivants :

Août 2014 6Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Attentes du client − Le courtier hypothécaire et le client doivent avoir une

compréhension mutuelle des attentes du client en matière de produits et services. La

nature des services que le client s’attend de recevoir du courtier hypothécaire doit être

claire (p. ex. le client a-t-il déjà un produit en tête ou désire-t-il plutôt obtenir des conseils

professionnels ou une recommandation de produit?).

Divulgation au client – Le courtier hypothécaire doit présenter au client la gamme

complète des produits et services offerts. Dans le cadre de cette divulgation, le courtier

hypothécaire doit déclarer qui il représente, son expérience, ses connaissances, les

options possibles en matière de prêteurs hypothécaires et les éventuels conflits

d’intérêts.

Établissement des faits − Dans les cas où le client sollicite des recommandations de

produit ou des conseils professionnels, le courtier hypothécaire doit obtenir sur le client

autant de renseignements qu’il est raisonnablement possible dans les circonstances.

Par exemple, des renseignements pertinents permettant de déterminer l’étape de la vie

du client, ses fonds disponibles, ses plans à court et à long termes, sa tolérance au

risque, ses antécédents et son degré de connaissance des produits hypothécaires ainsi

que tout problème de pénalité pour remboursement anticipé.

Évaluation des besoins – Selon les faits et renseignements obtenus du client, le

courtier hypothécaire doit cerner les besoins du client en matière de financement

hypothécaire. La recommandation qui en résulte doit dépendre de la situation financière

du client et des particularités de sa situation personnelle.

Recommandations et conseils – Les types de produits hypothécaires pouvant être

offerts au client compte tenu de ses besoins et ressources financières doivent lui être

expliqués. Ces renseignements comprennent notamment les sources éventuelles de

financement.

Préparation de la demande de prêt hypothécaire – Lorsque le client accepte la

recommandation, il importe d’obtenir les documents pertinents permettant de vérifier

l’identité du client, l’information relative à sa solvabilité, ses revenus, la preuve de

l’acompte versé et la convention d’achat/vente. Le cas échéant, un relevé du prêt

hypothécaire actuel et une évaluation de la propriété doivent également être obtenus. Il

est également possible de recueillir ces documents plus tôt, au moment de

l’établissement des faits. Les options ou recommandations du courtier hypothécaire et la

décision du client doivent être consignées par écrit.

Des intervenants ont expliqué que les étapes ci-dessus ne se déroulent pas nécessairement

selon une séquence particulière, mais surviennent plutôt à un certain moment pendant la

transaction hypothécaire.

La quantité de renseignements recueillis, la documentation et l’étendue de l’évaluation des

besoins varieront en fonction de la nature des services à fournir, des particularités de la

Août 2014 7Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

situation du client et de la complexité des produits. Certains clients connaissent très bien le

domaine des prêts hypothécaires ou ont déjà obtenu un financement pré-approuvé. Les besoins

de ces clients en matière de conseils et de documents peuvent donc être moindres. Bien que la

présentation de la demande puisse se dérouler avec plus de facilité dans ces cas, il importe de

faire preuve du même degré d’attention et de minutie.

Présentation de la demande au prêteur − Tous les documents pertinents recueillis

auprès du client sont envoyés au prêteur, en gardant à l’esprit l’importance du facteur

temps dans le cas d’une entente conditionnelle en instance que le client peut avoir

conclue.

Engagement conditionnel du prêteur – C’est à cette étape que le courtier

hypothécaire doit préparer le formulaire de déclaration du coût d’emprunt, qui fera état

des pénalités pour retard de paiement ou de remboursement anticipé, ainsi que des

privilèges de paiement anticipé et la divulgation des commissions. Avant que le client

prenne sa décision, le courtier hypothécaire doit lui expliquer les dispositions et

conditions exposées dans l’engagement. Le client qui consent aux conditions d’emprunt

doit accepter et signer le formulaire de déclaration du coût d’emprunt et l’engagement

hypothécaire. La décision du client est consignée par écrit et la demande est complétée

et transmise au prêteur.

Tenue de dossier – Dans tous les cas ci-dessus, en guise de norme de référence de

l’industrie, il importe de consigner par écrit les éléments pertinents des discussions. Les

documents doivent décrire les liens entre les faits recensés, l’évaluation des besoins et

les conseils et permettre de comprendre les raisons à l’appui des options offertes ou des

recommandations formulées. Les copies du client et les dossiers de toute option

hypothécaire envisagée doivent également être conservées. Le courtier hypothécaire

doit également conserver en dossier une copie des formulaires de divulgation remis au

client.

2. Littératie financière

Selon l’Agence de la consommation en matière financière du Canada, la littératie financière

consiste à disposer des connaissances, des compétences et de la confiance en soi nécessaires

pour prendre des décisions financières éclairées. Dans cette définition, le terme

• connaissances se rapporte à la compréhension des questions financières

personnelles et générales;

• compétences se rapporte à la capacité d’appliquer ces connaissances financières

dans la vie quotidienne;

• confiance en soi s’entend de l’assurance avec laquelle on prend des décisions

importantes;

• décisions financières éclairées s’entend de la capacité d’une personne à exploiter

les connaissances, les compétences et la confiance qu’elle a acquises pour faire des

choix qui conviennent à sa situation personnelle particulière.

Août 2014 8Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Des intervenants ont également été consultés au sujet du rôle du courtier hypothécaire au

chapitre du renforcement de la littératie financière de leurs clients. L’opinion générale est qu’il

appartient aux courtiers hypothécaires de renseigner leurs clients au sujet des produits

hypothécaires, en particulier en ce qui a trait aux options de produits offertes et au produit

recommandé. De plus, les intervenants sont d’avis qu’il faudrait discuter des dispositions et

conditions du prêt hypothécaire. Par exemple, en ce qui concerne le fonctionnement des

versements, la durée ou la période d’amortissement du prêt, l’incidence des versements

supplémentaires ou de l’augmentation du montant du versement périodique et les pénalités.

Les intervenants sont d’avis que la communication de tout renseignement financier

supplémentaire relève du planificateur financier, et non du courtier hypothécaire. Ils estiment

également que le prêt hypothécaire, une fois en place, devrait faire l’objet d’un examen annuel

afin de s’assurer que le client comprend toujours son produit et de vérifier si ses besoins ont

changé, car de nouveaux produits de prêt hypothécaire peuvent alors être offerts.

Réponses au Questionnaire 2014 à l’intention des courtiers en hypothèques

Le CCARCH a mis en ligne le Questionnaire 2014 à l’intention des courtiers en hypothèques

(« questionnaire ») en janvier 2014 dans le but de recueillir des renseignements sur les

pratiques des courtiers, agents ou associés hypothécaires lorsqu’ils présentent des options de

prêt hypothécaire à un emprunteur éventuel. Le questionnaire est demeuré accessible en ligne

pendant un mois. Il a été mené à l’aide de « Survey Monkey », un outil de sondage Web très en

vogue. L’Ontario, l’Alberta et Terre-Neuve-et-Labrador ont participé à l’examen.

Le questionnaire a été conçu dans le but de déterminer le degré de concordance entre les

pratiques des courtiers hypothécaires et les normes de référence de l’industrie recensées dans

le cadre des consultations auprès des intervenants. Le questionnaire comportait au total

49 questions réparties dans les cinq catégories suivantes :

a. Profil du courtier hypothécaire;

b. Connaissance des clients et des produits;

c. Options de produit et documentation;

d. Divulgation;

e. Littératie financière des clients.

Le CCARCH a reçu 1 113 réponses au total, réparties comme suit :

Échantillon

Ontario Alberta Terre-Neuve-et- Total

Labrador

Taille de l’échantillon 1 200 213 75 1 488

Août 2014 9Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Réponse

Ontario Alberta Terre-Neuve-et- Total

Labrador

Courtiers 232 16 18 266

hypothécaires

Agents 806 s. o. 2 808

hypothécaires

Associés s. o. 39 s. o. 39

hypothécaires

Nombre total de 1 038 55 20 1 113

réponses reçues (y compris 19 remplis

de façon volontaire)

Taux de réponse 87 % 26 % 27 % 75 %

général

Les constatations de ce rapport s’appuient sur les 1 113 réponses globales recueillies auprès

des trois provinces participantes. Dans les cas où la réponse d’un territoire de compétence à

une question particulière s’écarte sensiblement de la réponse globale, des commentaires

supplémentaires sont fournis.

a. Profil du courtier hypothécaire

Les 12 premières questions avaient pour but d’obtenir un profil général de l’échantillon des

courtiers hypothécaires qui ont répondu au questionnaire. Les questions couvraient des

domaines tels que le nombre d’années d’agrément ou d’inscription, les types de permis et de

titres, le nombre moyen de prêts hypothécaires résidentiels préparés au cours des trois

dernières années et le montant moyen des prêts hypothécaires demandés par les clients.

Les résultats du questionnaire révèlent que le registre des répondants est très étendu sur le

plan des années d’expérience. Les 1 058 courtiers hypothécaires de l’Ontario et de Terre-

Neuve-et-Labrador qui ont fourni des renseignements sur leur expérience ont indiqué être

agréés ou inscrits depuis une période variant de quelques mois seulement à 40 ans. La majorité

ou 88 % des courtiers hypothécaires qui ont répondu sont agréés ou inscrits depuis au plus dix

ans. Les participants de l’Alberta n’étaient pas tenus de répondre à cette question.

Août 2014 10Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Nombre d’années d’agrément ou d’inscription

du courtier hypothécaire

12% Moins de trois ans

Entre 3 et 5 ans

38%

22%

Entre 6 et 10 ans

Plus de 10 ans

28%

Base de réponses : 1 058 Excluant l’Alberta

Une majorité de courtiers hypothécaires ont indiqué être agréés ou inscrits exclusivement dans

leur province. Une anomalie semble s’être glissée dans les chiffres de l’Ontario car 97,2 % des

courtiers hypothécaires ont indiqué que la province principale dans laquelle ils sont agréés est

l’Ontario. De ce nombre, 32 % ont indiqué être également agréés en Ontario. Cette question

semble ne pas avoir été bien comprise.

Il est intéressant de noter que, à la question de savoir si le courtage hypothécaire représente

leur principale source de revenus, moins de la moitié des courtiers hypothécaires de l’Ontario

ont indiqué que c’était le cas. Ces résultats font contraste avec ceux de l’Alberta et de Terre-

Neuve-et-Labrador où la majorité des courtiers, soit 89 % et 75 % respectivement, ont indiqué

que le courtage hypothécaire est leur principale source de revenus.

Août 2014 11Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Base de réponses : 1 113

Soixante-deux pour cent (62 %) des courtiers hypothécaires de l’Ontario et 35 % de ceux de

Terre-Neuve-et-Labrador ne détiennent aucun titre professionnel. Parmi les titres de courtier,

celui de Conseiller hypothécaire accrédité (CHA) est le plus répandu avec 21 % des courtiers

hypothécaires de l’Ontario et 35 % de ceux de Terre-Neuve-et-Labrador qui ont indiqué le

détenir. Les répondants ont également indiqué détenir « d’autres » titres, liés à la comptabilité,

au droit, à l’ingénierie ou à l’immobilier. Certains courtiers hypothécaires détiennent plus d’un

titre. Les courtiers hypothécaires de l’Alberta n’étaient pas tenus de répondre à cette question.

Titres professionnels détenus

70.00% 62%

60.00%

50.00%

40.00% 35% 35%

30%

30.00%

21%

20.00% 17%

10.00%

0.00%

Conseiller hypothécaire Aucun Autre

accrédité

Ontario Terre-Neuve-et-Labrador

Base de réponses : 1 058 Excluant l’Alberta

Août 2014 12Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Pour les besoins du questionnaire, un courtier hypothécaire « actif » s’entend d’un courtier qui a

rempli pour un emprunteur une demande ayant donné lieu à des commissions au cours des

12 derniers mois.

Sur les 1 038 courtiers hypothécaires de l’Ontario qui ont répondu, 77 % ont indiqué être

activement engagés actuellement dans la préparation de prêts hypothécaires résidentiels. Les

23 % restants des courtiers hypothécaires sont soit à la retraite soit inactifs. Dans le cas de

Terre-Neuve-et-Labrador, la totalité des 20 courtiers hypothécaires qui ont répondu (100 %) ont

indiqué être présentement actifs. Les courtiers hypothécaires de l’Alberta n’étaient pas tenus de

répondre à cette question.

Base de réponses : 1 058 Excluant l’Alberta

Seuls les 876 répondants qui ont indiqué être présentement actifs étaient tenus de répondre

aux questions restantes. De plus, comme l’examen portait principalement sur les transactions

de prêts hypothécaires résidentiels, la question suivante qui était posée aux courtiers visait à

déterminer si les prêts hypothécaires résidentiels représentent moins de 25 % des prêts

hypothécaires préparés au cours des 12 derniers mois. Les courtiers hypothécaires qui ont

répondu par « oui » n’étaient alors pas tenus de répondre aux questions restantes.

Août 2014 13Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Base de réponses : 876

Au total, 724 courtiers hypothécaires étaient tenus de répondre aux questions restantes.

Cependant, le nombre total de réponses reçues varie de 723 à 718 étant donné que les

répondants de l’Alberta n’ont pas tous répondu aux questions restantes.

Une question visait à déterminer le nombre moyen annuel de prêts hypothécaires résidentiels

préparés par les répondants au cours des trois dernières années. Alors que le nombre moyen

de transactions hypothécaires est distribué de façon plus uniforme en Alberta et à Terre-Neuve-

et-Labrador, les courtiers hypothécaires de l’Ontario préparent un nombre moins élevé de

transactions hypothécaires annuellement. Les deux tiers des courtiers hypothécaires de

l’Ontario préparent entre 1 et 25 transactions par année. Voici les différentes réponses fournies

par les courtiers hypothécaires de chacun des territoires de compétence participants :

• En Ontario, environ 80 % des répondants préparent entre 1 et 50 transactions et 20 %

en préparent plus de 51.

• En Alberta, environ 51 % des répondants préparent entre 1 et 50 transactions et 49 %

en préparent plus de 51.

• À Terre-Neuve-et-Labrador, environ 47 % des répondants préparent entre 1 et

50 transactions et 53 % en préparent plus de 51.

Août 2014 14Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Base de réponses : 723

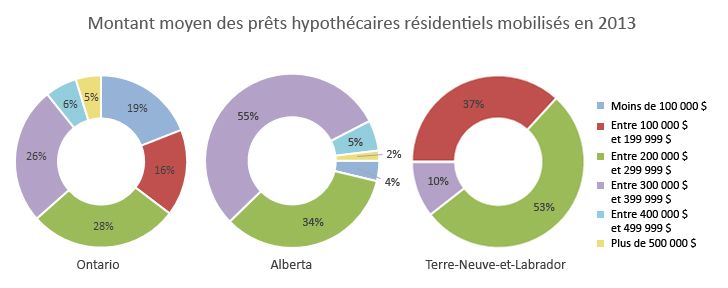

En 2013, la majorité des courtiers hypothécaires des trois territoires de compétence participants

ont préparé des prêts hypothécaires résidentiels de 399 999 $ au plus en moyenne, comme

suit :

• En Ontario, 89,2 % des répondants ont déclaré que le montant moyen des prêts

hypothécaires résidentiels préparés s’établit à 399 999 $ au plus; le montant de la

majorité des prêts hypothécaires ainsi préparés (28,1 %) varie entre 200 000 $ et

299 000 $.

• En Alberta, 92,4 % des répondants ont déclaré que le montant moyen des prêts

hypothécaires résidentiels préparés s’établit à 399 999 $ au plus; le montant de la

majorité des prêts hypothécaires ainsi préparés (54,7 %) varie entre 300 000 $ et

399 000 $.

• À Terre-Neuve-et-Labrador, 100 % des répondants ont déclaré que le montant moyen

des prêts hypothécaires résidentiels préparés s’établit à 399 999 $ au plus; le montant

de la majorité des prêts hypothécaires ainsi préparés (52,6 %) varie entre 200 000 $ et

299 000 $.

Août 2014 15Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du CCARCH Base de réponses : 723 b. Connaissance des clients et des produits Les questions 13 à 25 visaient à évaluer la connaissance qu’ont les courtiers hypothécaires de leurs clients et des produits en les interrogeant sur la méthode et la fréquence du processus d’établissement des faits, sur l’évaluation des besoins et sur les recherches de produits effectuées par les courtiers hypothécaires. Comme les consultations auprès de l’industrie et les rencontres individuelles avec un échantillon de courtiers hypothécaires ont permis de le constater, la plupart des courtiers hypothécaires jaugent les attentes des clients avant d’entreprendre le processus de vente. Les résultats obtenus au questionnaire viennent appuyer cette constatation : plus de 88 % des courtiers hypothécaires ont répondu « toujours » à la question visant à savoir s’ils demandaient à leurs clients des renseignements destinés à déterminer la nature des services à offrir. De même, plus de 96 % des courtiers hypothécaires ont indiqué « toujours » prendre des mesures raisonnables pour vérifier l’identité de l’emprunteur. Les répondants de Terre-Neuve- et-Labrador n’étaient pas tenus de répondre à cette question Il est encourageant de noter que 95 % des courtiers hypothécaires ont indiqué « toujours » recueillir le maximum d’information que le client est disposé à fournir pour évaluer sa situation financière et les particularités de sa situation personnelle, y compris sa capacité de payer, ses objectifs, sa tolérance au risque, ses connaissances, ses besoins et ses produits financiers actuels. Les intervenants ont expliqué que la collecte de ces renseignements en tout début de processus aidait l’emprunteur à obtenir le produit qui convient le mieux à ses besoins. Août 2014 16

Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Base de réponses : 721

Les courtiers hypothécaires ont été questionnés sur les types de renseignements particuliers ci-

dessous recueillis dans le but de déterminer la situation financière et les particularités de la

situation personnelle du client :

• Nature, montant et source de revenus;

• Nature et valeur des biens existants;

• Importance des dépenses fixes et variables;

• Âge;

• Nombre de personnes à charge;

• Frais de déménagement et de propriété;

• Changements raisonnablement prévisibles de la situation.

Dans les trois provinces, l’information relative à la nature, au montant et à la source de revenus

de même qu’à l’âge est « toujours » recueillie par la plupart des courtiers (95 % ou plus).

L’information relative aux changements raisonnablement prévisibles de la situation est celle qui

est la moins souvent recueillie.

Dans l’ensemble, seuls 70 % des courtiers hypothécaires ont indiqué recueillir cette information

par écrit et 30 % ont précisé qu’ils le faisaient de façon verbale. Les réponses par territoire de

compétence sont présentées ci-dessous :

Août 2014 17Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Base de réponses : 721

Les consultations auprès de l’industrie ainsi que d’autres rencontres individuelles ont permis de

déterminer que la documentation écrite serait considérée comme une importante norme de

référence de l’industrie.

Compte tenu de la nature même des transactions hypothécaires qui exigent d’être traitées

rapidement et dans le but d’accélérer le processus d’évaluation et d’approbation des demandes

selon le montant de prêt demandé, 86 pour cent des courtiers hypothécaires prennent

« toujours » des mesures raisonnables pour vérifier l’information fournie par le client

relativement à sa situation financière/personnelle. Sur les plans de l’évaluation de la demande

et du décaissement des fonds, cette vérification est cruciale.

Les courtiers hypothécaires ont été interrogés au sujet des types de renseignements ci-dessous

destinés à évaluer les besoins du client en matière de prêt hypothécaire :

• Montant requis;

• Montant maximal recherché;

• Durée du crédit;

• Intérêt à des particularités de la convention hypothécaire;

• Modalités de paiement préférées;

• Compréhension des risques hypothécaires.

Le montant requis est « toujours » demandé par plus de 96 % des courtiers hypothécaires en

Ontario et en Alberta et par 90 % de ceux de Terre-Neuve-et-Labrador.

Au total, 96 % des courtiers hypothécaires déterminent « toujours » les besoins du client et son

admissibilité à un prêt hypothécaire en fonction des faits/documents fournis par ce dernier.

Août 2014 18Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

Base de réponses : 721

Cependant, seuls 61 % des courtiers hypothécaires en Ontario, 47 % en Alberta et 26 % à

Terre-Neuve-et-Labrador ont indiqué que cette information, utilisée pour déterminer les besoins

du client et son admissibilité à un prêt hypothécaire, est fournie au client par écrit.

Base de réponses : 721

De l’ensemble des courtiers hypothécaires qui consignent cette information par écrit, seuls

56 % ont indiqué qu’ils en remettent « toujours » une copie au client.

Août 2014 19Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du

CCARCH

En tout, 81 % des courtiers hypothécaires effectuent « toujours » une recherche de prêt

hypothécaire parmi les prêteurs disponibles.

Base de réponses : 721

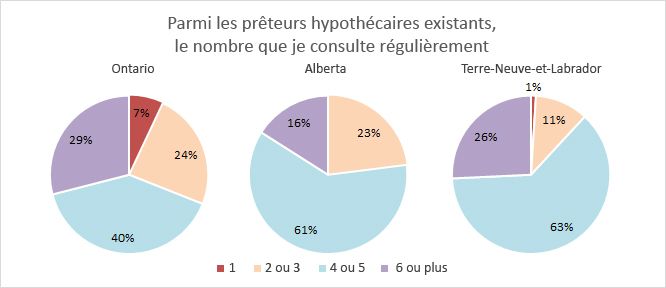

La plupart des courtiers hypothécaires ont régulièrement recours aux services de quatre

prêteurs ou plus parmi ceux qui sont disponibles, comme suit :

• Soixante-neuf pour cent (69 %) des courtiers hypothécaires de l’Ontario.

• Soixante-seize pour cent (76 %) des courtiers hypothécaires de l’Alberta.

• Quatre-vingt-neuf pour cent (89 %) des courtiers hypothécaires de Terre-Neuve-et-

Labrador.

Cependant, 7 % des courtiers hypothécaires de l’Ontario et 1 % de ceux de Terre-Neuve-et-

Labrador ont indiqué avoir régulièrement recours aux services d’un seul prêteur.

Août 2014 20Rapport d’examen sur le caractère adéquat des produits de courtage hypothécaire du CCARCH Base de réponses : 721 Les courtiers hypothécaires ont recours à différentes méthodes pour se tenir informés des produits offerts. De l’ensemble des répondants, 79 % assistent à des séminaires organisés par des prêteurs au moins fois l’an, dont 32 % qui le font tous les mois. En tout, 82 % des répondants assistent à des formations internes au moins une fois l’an, dont 42 % le font tous les mois. De plus, 86 % des courtiers hypothécaires effectuent leurs propres recherches indépendantes au moins une fois par mois, dont 40 pour cent le font quotidiennement. Bien que la plupart des courtiers hypothécaires s’appliquent à déterminer les attentes de leurs clients, à effectuer un recensement détaillé des faits et à réaliser une évaluation des besoins, peu de données sont consignées à ce chapitre. La consignation appropriée de renseignements sur les discussions engagées avec les clients serait très utile, non seulement pour les organismes de réglementation, mais également pour les courtiers hypothécaires, en particulier pour gérer les problèmes de pertinence de produit portés à l’attention des organismes de réglementation et les plaintes en général. Les consultations auprès des intervenants ont révélé que la tenue de dossier par écrit devait être privilégiée en tant que pratique exemplaire. c. Options de produit et documentation À la section « Options de produit et documentation » du questionnaire, les questions 26 à 34 portaient sur les options, recommandations et conseils que fournissent les courtiers hypothécaires à leurs clients au sujet des produits et services et de la consignation de ces recommandations par écrit. Dans l’ensemble, 89 % des courtiers hypothécaires préparent « toujours » des options de produits ou services hypothécaires pour leurs clients d’après les besoins recensés, leur situation financière et les particularités de leur situation personnelle, y compris leur capacité de payer, leurs objectifs et leur tolérance au risque. Août 2014 21

Vous pouvez aussi lire