Freebox Delta, la box ultime d'un opérateur qui se rêve en géant de la Tech - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

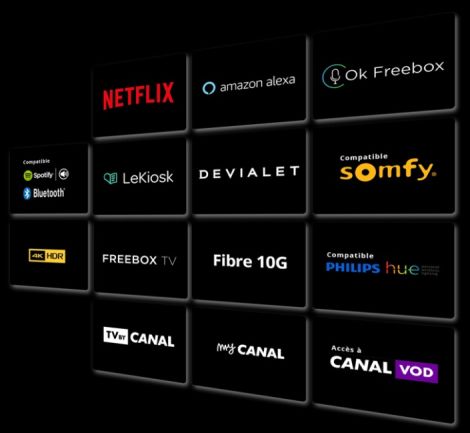

Freebox Delta, la box ultime d’un opérateur qui se rêve en géant de la Tech La Freebox Delta, totalement développée en interne, est un monstre de technologie. Derrière la prouesse, Delta apparaît comme une sorte d’emphase du modèle historique de la box inventé par l’opérateur. Mais le positionnement de cet équipement est compliqué et s’inscrit dans une offre globale qui devient la plus chère du marché. L’offre Freebox Delta devient le vaisseau-amiral de Free et incarne son repositionnement à la fois sur l’électronique grand public et le segment du haut, voire très haut de gamme. Elle complète mais ne remplace pas les offres préexistantes, Freebox Crystal, Mini 4K, Revolution et désormais Freebox One. Avec donc cinq box différentes, Free abandonne la simplicité historique de ses offres pour les segmenter et occuper tous les segments du marché. Mais le choix d’une segmentation par l’équipement plutôt que par les services, les options ou les prix rend la migration des abonnés plus compliquée. Pour y parvenir, Freebox Delta mise sur un équipement marqué par une sorte de démesure qui peut dérouter ceux qui cherchent avant tout une offre ajustée à leurs usages. Avec Delta, Free renoue avec son statut d’acteur technologique Delta repositionne Free comme un acteur de l’électronique grand public en concurrence frontale avec les géants de la Tech. Free veut démontrer qu’un opérateur télécom peut encore livrer bataille et garder le contrôle de l’ensemble de l’écosystème connecté du foyer. Pour ce faire, l’inventeur du 3P segmente ses offres et introduit une nouvelle offre premium recentrée autour de l’équipement. Il ajoute par défaut au traditionnel 3P un produit hybride construit d’abord autour du son, à la fois équipement hifi haut de gamme signé Devialet, enceinte connectée dotée de deux assistants vocaux, Alexa et OK Freebox, puis autour des prémices d’un Hub domotique (connectivité Sigfox) pour le contrôle de la Smart Home (éclairage Philips hue, équipements Somfy, thermostats HoneyWell, Nest, Netatmo et un pack sécurité Free comprenant une télécommande, un détecteur d’ouverture de porte, un détecteur de mouvement et une caméra de sécurité). Ce à quoi il faut ajouter le lecteur multimédia, désormais compatible avec les technologies de l’ultra haute définition pour l’image, le 4K HDR 10 mais pas pour le son (absence de Dolby Atmos), ainsi qu’un serveur NAS domestique avec 1TO de stockage (extensible jusqu’à 20TO grâce à quatre disques durs amovibles en pleine propriété pour l’abonné). Cette concentration de technologie et la multiplication des briques hardware et software au sein des deux boîtiers Freebox Server et Freebox Player est une prouesse qui peut aussi expliquer le retard pris sur le calendrier initial. L’offre Delta est conçue comme un tout (en tout cas aujourd’hui), puisque le Freebox Player est indissociable du Server et donc de l’offre d’accès à l’internet fixe à très haut débit. Il n’est donc pas possible de parler d’option même si dans les faits et dans les conditions

générales de vente, le Player Devialet et le Server sont distincts. Pour éviter de devenir une commodité, Free mise non pas sur les services mais sur l’équipement. Concrètement, Free introduit un nouveau modèle commercial permettant à condition de s’abonner à l’offre premium Delta de devenir propriétaire du Player, soit en l’achetant comptant pour le prix de 480€, soit en recourant à du leasing avec 10€ supplémentaires par mois sur la facture pendant 48 mois. Cet aspect de pleine propriété du Player est essentielle dans l’offre puisqu’il s’agit d’un équipement autonome qui peut complètement fonctionner (tant pour la partie enceinte Devialet, que pour la partie Smart Home, que pour le lecteur multimédia en OTT) sans connexion avec le Server. Le Player est donc utilisable indépendamment d’un abonnement à Free en tant que FAI. Nonobstant son poids énorme de plusieurs kilos qui le rend difficilement mobile, on peut théoriquement utiliser le Player partout, y compris à l’étranger. Free espère donc que le public ne percevra pas le Player comme un moyen d’augmenter de 10€ mensuels la facture de l’abonné au très haut débit (qui prend déjà 5€ de plus par mois par rapport au forfait Freebox Révolution, sans compter les frais de migration et d’activation[1]), mais comme l’occasion d’acquérir un équipement très haut de gamme en pleine propriété pour 480€. Auquel cas le prix du matériel doit être mis en regard du son Devialet aujourd’hui inaccessible à moins de 1 000€, du coût d’une enceinte intelligente dotée d’un assistant personnel (de 100€ pour Amazon Echo, à 139€ pour Google Home et 349€ pour HomePod d’Apple), d’un boîtier multimédia haut de gamme (200€ pour l’Apple TV 4K), sans oublier le prix d’un pack domotique (l’équivalent de 300€ pour les 4 appareils du Pack Sécurité inclus), ni celui de tous les équipements secondaires, serveur NAS, Freeplugs CPL etc. Pour réussir à résoudre cette équation complexe qui repositionne Free, ancien « trublion des télécoms », chantre de la défense du pouvoir d’achat des « pigeons » ou autres « vaches à lait » sur le très haut de gamme, plusieurs obstacles devront être levés. Une Freebox Delta qui va devoir trouver son public Les Freenautes devront d’abord accepter de payer beaucoup plus cher leur abonnement internet à très haut débit (cf. note 1) et renoncer à toute forme de souplesse ou de

personnalisation. Avec son offre intégrée Freebox Delta, un couteau-suisse certes, mais totalement monolithique, l’opérateur se place à contre-courant de la tendance actuelle. Il est vrai que Free compense cet état de fait en plaçant la barre très haut en termes de rapidité de la connexion. L’offre Delta propose ainsi aux 10 millions de foyers éligibles à la fibre FTTH de Free une technologie 10 gigabits (8 gigabits réels en download et 400 Mbits/s en upload) jusqu’ici réservée à l’univers professionnel ou à des parcs de prises beaucoup moins importants comme la Suisse ou Singapour…). Un pari sur l’avenir essentiellement puisqu’une telle puissance est encore largement inutilisable faute d’équipement compatibles. Un Wifi AC 4400 à 4,4 Gbits sur trois bandes de fréquences, unique sur le marché, permettra de profiter au mieux de la puissance de la connexion. Pour les 22 millions de foyers en DSL, Free promet également une explosion des débits grâce à de la 4G agrégée sur du xDSL. Sur les zones les mieux couvertes en 4G, le débit optimal pourra dépasser les 200 Mbits/s mais dans tous les cas, à condition d’avoir un accès DSL à la base, il sera largement amélioré. Reste à savoir si les zones devant se contenter des connexions xDSL les plus poussives et qui sont donc les plus concernées, bénéficient d’une couverture satisfaisante en 4G Free. Reste qu’il est impossible de bénéficier de cette seule connexion internet sans le Player et la nouvelle offre 5P inventée par l’opérateur. Or, de même que l’on peut s’interroger sur l’intérêt en termes d’usages d’une connexion aussi rapide aujourd’hui, on peut penser que les rares Freenautes qui peuvent en trouver un ont atteint un niveau de maturité technologique qui fait qu’ils sont certainement déjà équipés de tout ou partie des briques agrégés dans le Player. Autrement dit, au risque de la caricature, la mamie du Cantal aura un intérêt certain pour un meilleur débit mais risque de trouver la facture trop chère pour un Player dont elle n’a pas forcément besoin, alors que le Freenaute technophile est déjà sans-doute équipé en Google Home, nVidia Shield ou autre Smart Hub qui, pris indépendamment, peuvent faire mieux que le Player intégré. Ainsi, plutôt que d’utiliser l’argument d’une connectivité ultra-performante pour commercialiser une offre d’accès, sinon seule du moins souple et évolutive, avec en option des segments de service et de matériels, Free fait le choix inverse en réservant la meilleure connexion à l’offre intégrée Delta, non modulable. Un choix audacieux qui repose sur le pari du relèvement de l’ARPU et de la marge opérationnelle plutôt que sur celui du recrutement de nouveaux abonnés. Mais un choix qui nécessite donc de trouver le meilleur public à convaincre. Il existe bien entendu énormément de monde entre la mamie du Cantal et le Freenaute le plus technophile. Et il n’est pas impossible de miser sur une démocratisation progressive des nouveaux usages liés à la domotique, à l’ultra-haute définition – tant pour l’image que pour le son, ou à des usages vocaux. Mais avant que cette démocratisation ne soit effective, ce sont bien les usages vidéo et donc les contenus audiovisuels qui tirent aujourd’hui la connectivité et l’équipement. Or, sur ce point Freebox Delta n’apporte aucune disruption. Le contrôle vocal de la télévision est désormais un standard. Et, si la nouvelle interface TV est nettement plus intéressante que celle de la Révolution, avec un moteur de recherche unifié pour le Live, le Replay et la VàD transactionnelle ou une navigation non plus par les chaînes, mais par les contenus (« en ce moment », « ce soir », « films », « séries » etc.), c’est là encore un minimum aujourd’hui à l’heure d’Apple TV 4K ou de Molotov. De même,

Free ne sera donc pas le premier opérateur à proposer du nPVR, un service qui aurait pourtant permis de justifier le constat de Xavier Niel mardi qui déclarait sur scène « aujourd’hui (…) vous passez plus de temps sur les sites de streaming, vous consommez vos contenus quand vous voulez, où vous voulez. L’important était d’inventer quelque chose qui corresponde à ces besoins ». Malgré Netflix, une déception du côté des contenus Côté contenus, on retrouve les applications usuelles des services de streaming (Spotify, Deezer, Dailymotion, YouTube), ainsi que Qobuz pour profiter du son Devialet et Twitch, ce qui est plus original. Pas d’Amazon Prime en revanche malgré l’intégration d’Alexa dans le Player. Comme chez les concurrents, une offre de presse est incluse dans l’abonnement via

LeKiosk. Pour la télévision, l’offre Freebox TV associée à TV by Canal reste a priori identique à celle de la Révolution (280 chaînes dont 60 dans TV by Canal) et se caractérise par le volume et l’abondance à rebours de la tendance de fond actuelle qui est au resserrement, à la personnalisation, à l’exclusivité. S’y ajoutent les services de vidéo à la demande transactionnels habituellement distribués par Free, dont Canal VOD mis en avant car proposant une centaine de films en 4K. La seule véritable nouveauté en termes de contenu est donc l’intégration de Netflix dans l’offre Freebox Delta (et Freebox One). Mais difficile de parler de disruption ou même de levier commercial alors que Free est le dernier opérateur français à avoir passé un accord avec le service américain. En revanche, pour les Freenautes existants, frustrés par les problèmes d’interconnexion entre Free et Netflix, l’avancée sera palpable. De plus, pour la première fois en France, l’abonnement à l’offre de base Netflix Essentiel (1 flux en SD) est inclus dans l’abonnement Freebox One ou Delta. Si son prix est répercuté sur la facture du Freenaute, ceux qui possèdent déjà un abonnement Standard (10,99€) ou Premium (13,99€) ne paieront par contre que la différence avec les 7,99€ de l’offre de base après avoir rattaché le compte Netflix à l’offre Freebox. Au-delà de cette offre commerciale, il n’y a pas d’intégration plus poussée dans l’interface de Freebox Delta. L’application est accessible de plusieurs manières (menu Vidéo à la demande, canal 130 de l’EPG, bouton dédié sur la télécommande, OK Freebox), mais le catalogue Netflix est totalement hermétique et inaccessible via le moteur de recherche Freebox. Au global, au niveau des contenus audiovisuels, on peine donc à trouver ce qui peut constituer un facteur de différenciation décisif au sein de l’ « offre TV/VOD absolue » par rapport aux autres plateformes de télévision connectée disponibles. Pour autant, Xavier Niel a bien précisé à l’issue de la présentation de la Freebox Delta que plusieurs partenariats importants n’avaient pas pu être annoncés pour le lancement, mais le seraient ultérieurement une fois l’intégration finalisée. Il n’est donc pas exclu d’avoir des surprises d’ici peu dans les offres de contenus. Au final, de quoi Freebox Delta est-il le nom ? D’un côté, le Player de la Freebox Delta qui est incontestablement un équipement singulier, une prouesse technologique, une sorte de box ultime ou de chant du cygne avant l’ère de la virtualisation, mais qui devra prouver dans la durée qu’il est capable de rencontrer des usages qui ne soient pas déjà pourvus par les géants de la Tech et de l’électronique grand public. De l’autre côté, l’offre Freebox Delta qui se distingue par un défaut majeur et un paradoxe difficile à défendre commercialement. Le défaut est celui de la limite atteinte aujourd’hui, par rapport à la réalité des usages, par ce type d’abonnement intégral, incarné jusqu’à la caricature par le Player couteau-suisse, sans possibilité d’éclater ni de personnaliser l’offre. Le paradoxe est celui d’associer un prix élevé et une forte hausse immédiate à une promesse technologique, le 10 gigabit qui ne rencontrera que des usages futurs. [1] La décomposition officielle de l’offre Freebox Delta à 49,99€ TTC par mois : 29,99€/mois pour le Forfait Freebox Delta (+ 5,99€/mois pour la mise à disposition de la boucle locale dédiée + 2,99€/mois pour Freebox TV) + 24,90€/mois pour le bouquet TV by CANAL Panorama + 7,99€/mois pour le Forfait Netflix Essentiel + 9,99€/mois pour le

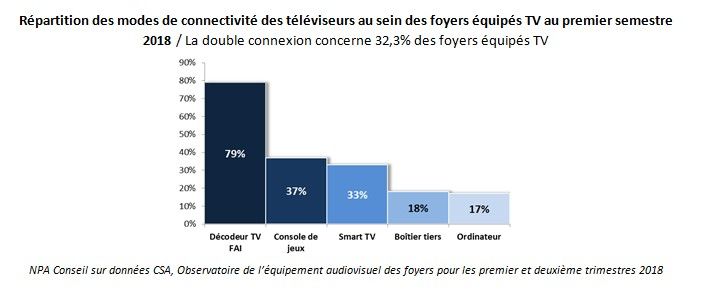

bouquet presse LeKiosk – 31,86€/mois de remise couplée souscription Forfait Freebox Delta, TV by CANAL Panorama, Forfait Netflix Essentiel et bouquet presse LeKiosk. Il faut y ajouter 49€ de frais de migration pour les abonnés Free de moins de huit ans et dans tous les cas 99€ de frais de mise en service. Les enseignements du nouveau Baromètre TV connectée utilisé par le CSA Le CSA a publié les résultats de l’Observatoire de l’équipement audiovisuel des foyers de France métropolitaine pour les T1 et T2 2018. L’étude s’enrichit de nouvelles données sur les usages connectés sur les écrans dits alternatifs. Les boîtiers tiers permettant de connecter indirectement le téléviseur à internet sont désormais présents dans 18% des foyers équipés TV. Les nouvelles données de connectivité du téléviseur sont issues du Baromètre Téléviseurs Connectés réalisé par Médiamétrie pour le nouveau cycle d’analyse 2018-2020 de l’Observatoire. La méthodologie diffère de celle de la mesure Home Devices, utilisée pour les autres chiffres sur l’équipement audiovisuel des foyers. Dès lors, si cette nouvelle méthodologie permet d’avoir des résultats plus précis, ceux-ci ne permettent aucune comparaison avec les vagues précédentes et il faudra donc attendre plusieurs publications pour observer les dynamiques. Avec cette mesure, il apparaît que 77,2 % des foyers équipés TV disposent d’un téléviseur connecté à internet au premier semestre. Sur la base de ces foyers équipés en TV connectées, le CSA distingue les foyers dont le téléviseur possède une connexion à internet intégrée, autrement dit les Smart TV même si celles-ci peuvent dans les faits être connectées indirectement via notamment un décodeur FAI, de ceux dont le téléviseur est indirectement connecté. De fait, si 45,4 % des foyers équipés en téléviseurs connectés n’ont qu’un seul mode de connexion, 32,3 % possèdent une double connexion avec comme combinaison les plus fréquentes celles qui associent décodeur TV des FAI avec une console de jeux (9,8 %) ou avec la connexion directe de la Smart TV (8,9 %). Le nouveau Baromètre Téléviseurs Connectés accentue nettement la domination du décodeur TV des FAI comme principal mode de connexion du téléviseur : 79% au premier semestre 2018 contre 62,6 % un an plus tôt à l’époque où le chiffre reposait sur des estimations du CSA basées sur le nombre total de foyers (source Médiamétrie) et le nombre de foyers disposant d’une offre internet couplée à une offre TV (source ARCEP). Le deuxième mode de connectivité reste un mode de connexion indirecte via la console de jeux (37%) devant la connexion internet intégrée des Smart TV (33%). Les terminaux tiers, tels que boîtiers ou clés de streaming, se classent en quatrième position avec 18 % des foyers TV désormais équipés (+4 points par rapport à l’an dernier avec l’ancienne méthodologie). L’ordinateur ferme la marche juste derrière avec 17%.

Outre cette notion d’équipement, le nouveau Baromètre permet d’introduire des données d’usages au sein des foyers équipés TV connectées en fonction de la connectivité utilisée. L’Observatoire se concentre sur la consommation de contenus vidéo OTT, définis dans le questionnaire soumis au panel comme « télévision de rattrapage, autres contenus vidéo, radio, podcasts, contenus supplémentaires sur les programmes pendant leur diffusion, applications ou services de jeunesse, culture, sport, voyage… ». Le premier enseignement concerne la récurrence de ces usages en segmentant les foyers ayant déjà regardé des contenus OTT entre Assidus (plusieurs fois par jour ou tous les jours ou presque), Réguliers (une à deux fois par semaine) et Occasionnels (une à trois fois par mois ou moins). Les foyers les plus assidus sont ceux qui utilisent des boîtiers tiers pour accéder aux contenus OTT (42,2% d’assidus sur ce segment). Suivent ceux qui utilisent les consoles de jeux (39,7%), suivis de près par ceux utilisant le décodeur TV du FAI, loin devant les utilisateurs de Smart TV (30,3%). Un résultat logique puisque l’achat d’un boîtier tiers est sous-tendu par un intérêt pour les services ou contenus OTT alors que les fonctionnalités Smart TV sont disponibles en standard sur la majorité des nouvelles gammes de téléviseurs sans représenter forcément la principale motivation pour les acheteurs. Enfin, concernant les types de contenus OTT les plus consommés au sein des foyers assidus, on observe des différences intéressantes en fonction de l’équipement concernant la télévision de rattrapage et les services de vidéo à la demande (les « Autres contenus vidéos »). C’est ainsi et sans surprise la télévision de rattrapage qui devance largement les autres usages sur le décodeur TV des FAI, son support historique et qui détermine donc l’assiduité des usages. En revanche, ce sont les autres contenus vidéo qui dominent sur consoles de jeux, Smart TV et boîtiers tiers. Dernier élément intéressant, l’interactivité définie ici comme l’accès à des contenus supplémentaires sur le programme pendant la diffusion, représente le troisième usage le plus courant sur décodeur FAI au sein des foyers assidus. Mais il n’apparaît nulle part ailleurs, notamment sur les Smart TV, preuve supplémentaire de la difficulté ou du désintérêt des éditeurs en France pour les services HbbTV.

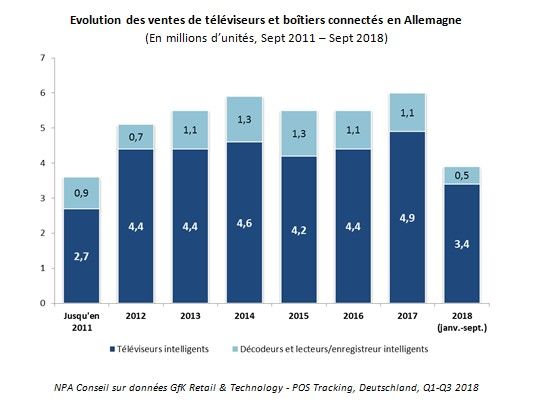

Les Smart TV représentent trois ventes de téléviseurs sur quatre en Allemagne Les téléviseurs intelligents sont devenus un équipement standard dans les foyers allemands. Selon GfK Retail & Technology, 74% des 4,6 millions de téléviseurs vendus au cours des trois premiers trimestres de 2018 sont équipés de fonctions intelligentes. La part des téléviseurs intelligents dans l’ensemble des ventes a augmenté de cinq points en pourcentage (74%) par rapport à l’année précédente (69%). L’augmentation frôle les 15% depuis 2015 (60%). L’écrasante majorité (86%) des appareils intelligents, téléviseurs mais également décodeurs et lecteurs/enregistreurs, vendus en 2018 prennent également en charge la norme HbbTV et permettent donc l’utilisation des services interactifs via le « bouton rouge » de la télécommande. Au total, plus de 40 millions d’appareils intelligents ont été vendus en Allemagne depuis 2004, dont 32,3 millions de téléviseurs Smart TV. De plus, le rapport Digitisation 2018[1] sur la numérisation des médias audiovisuels, publié par Die Medienanstalten (l’organe regroupant les 14 autorités de régulation allemandes), montre qu’un peu moins des deux tiers des téléviseurs intelligents sont effectivement connectés à Internet. Par comparaison, en France, les derniers chiffres de l’Observatoire de l’équipement audiovisuel des foyers publié par le CSA (premier et deuxième trimestre 2018) font état de 33 % de foyers disposant d’une Smart TV. A la différence de l’Allemagne, si la très grande majorité des téléviseurs sont effectivement connectés en France (au 4ème trimestre 2017, 60,5 % des foyers ont connecté leur téléviseur), c’est par le biais des décodeurs des FAI. Près de 8 téléviseurs connectés sur 10 (79%) sont ainsi reliés à internet par le biais du décodeur TV des fournisseurs d’accès à internet.

[1] https://insight.npaconseil.com/2018/09/13/digitisation-2018-vers-un-marche-allemand-plein ement-numerique/ Le DAB+ poursuit sa progression partout dans le monde L’Assemblée générale du WorldDAB s’est tenue à Berlin la semaine dernière. Les ventes cumulées de récepteurs DAB/DAB+ ont désormais dépassé les 70 millions d’unités à la fin du 2ème trimestre 2018 contre 58 millions l’année précédente. Selon le rapport publié par WordDAB, c’est le Royaume-Uni qui est en Europe le pays le mieux équipé avec 37,5 millions de récepteurs vendus depuis dix ans (entre 2008 et le premier semestre 2018). 64% des foyers sont ainsi équipés. L’Allemagne se classe en deuxième position avec 12 millions de récepteurs, alors que la Norvège complète le podium (5,6 M). La France est loin derrière, en septième position avec un parc de seulement 1,7 million de récepteurs ou 8% de taux d’équipement. Si on restreint l’analyse aux véhicules le constat est encore plus sévère puisqu’en France 20% nouveaux véhicules intègrent le DAB/DAB+, contre 98% en Norvège, 91% au Royaume-Uni ou 39% en Allemagne. Lors de l’Assemblée générale, Nicolas Curien, membre du CSA, a néanmoins noté les progrès du DAB+ en France. Selon lui, grâce à la multiplication des appels à candidatures

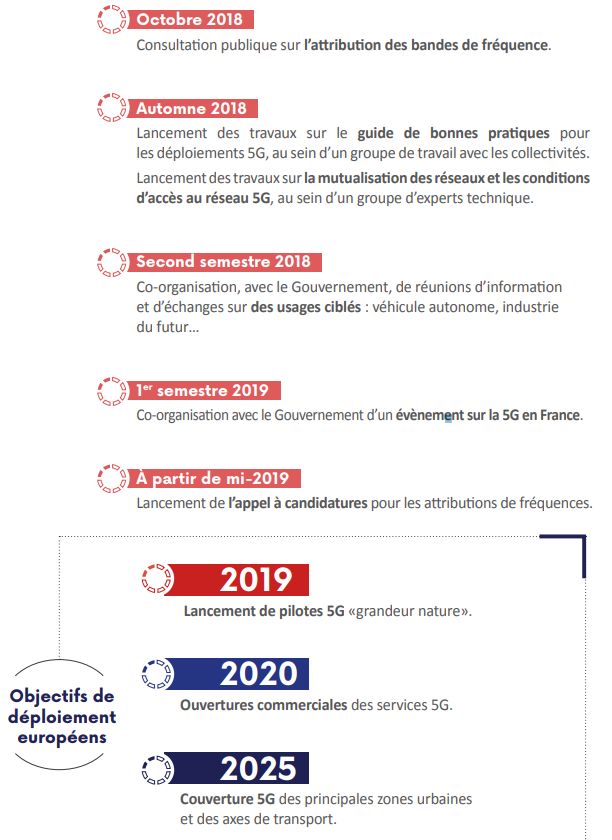

locaux, régionaux et national, lancés cette année et prévus l’année prochaine, « le CSA crée les conditions d’une couverture extensive de la population française en DAB+ dès la fin 2020 : toutes les métropoles de plus de 175 000 habitants, leurs bassins environnants, ainsi que les axes routiers qui les relient ». Le CSA va donc encore accélérer le déploiement sur la période 2018-2020 pour espérer arriver à la fin de la période à un taux de couverture de 70% contre 19% aujourd’hui, identique à celui de l’an dernier malgré la couverture effective de l’agglomération de Lille depuis juin 2018. La France est donc enfin sur le point de dépasser pour la première fois le seuil des 20% de couverture nationale, lequel oblige par voie légale les constructeurs de récepteurs et les constructeurs automobile à équiper en DAB l’ensemble des nouveaux récepteurs et autoradios disponibles à la vente (une obligation qui reste néanmoins progressive, en suivant un calendrier légal selon le type de terminal). L’enjeu de la réception de la RNT dans les véhicules est en effet crucial puisque plus de la moitié de l’audience radio est réalisée en dehors du domicile, principalement dans les voitures. Enfin, la Commission européenne a décidé elle aussi de rendre obligatoire la réception de la radio numérique dans tous les autoradios vendus dans l’Union. Cette règle fait partie du nouveau code européen des communications électroniques adopté le 14 novembre 2018. L’Arcep dans les temps pour respecter son calendrier 5G L’Arcep vient de lancer une consultation publique pour interroger les différents acteurs sur leur vision et leurs attentes concernant les modalités d’attribution des fréquences 5G ainsi que le cadre à appliquer. Le processus d’attribution des fréquences 3,5 GHz, 26 GHz et 1,4 GHz reste prévu pour la mi-2019 conformément à la feuille de route publiée par le gouvernement au mois de juillet. Une quatrième consultation publique sur la 5G La consultation publique lancée le 26 octobre et ouverte jusqu’au 19 décembre a pour but de recueillir l’avis des acteurs afin d’aider l’Arcep à définir sa stratégie pour préparer au mieux la méthode d’attribution (enchères ou autres) qui sera définie l’année prochaine, puis soumise au gouvernement. Les opérateurs télécoms sont évidemment concernés, mais l’Arcep attend également des réponses de la part des équipementiers, des associations d’élus pour les questions de couverture ou encore des industriels des différentes filières (les « verticaux ») qui envisagent d’utiliser des services 5G. Il s’agit de la quatrième consultation sur le sujet après celles de janvier 2017 qui défrichait la question des futurs usages du très haut débit mobile, de mai 2018 sur la libération de la bande 26 GHz, puis de juillet 2018 sur l’utilisation future des bandes 26 GHz et 1,5 GHz. Mais contrairement aux trois premières qui portaient essentiellement sur la libération des fréquences, un pas est

franchi puisqu’il s’agit désormais de définir les modalités d’attribution. Il s’agit de fait d’un des principaux sujets de la consultation avec des questions pour chacune des bandes candidates à attribution sur la taille des blocs de fréquences nécessaire, ainsi que sur les calendriers à envisager. La consultation s’inscrit dans le calendrier des fréquences 5G défini par l’Arcep et qui pose comme principe que la procédure d’attribution puisse être bouclée avant la fin de l’année 2019 pour ensuite envisager un lancement commercial en 2020, puis une couverture 5G des principaux axes de transports en 2025. D’ailleurs dans les faits, l’attribution des fréquences 5G est déjà une réalité puisque les fréquences dans la bande des 700 MHz ont déjà été mises aux enchères à la fin de l’année 2015, à un moment où elles n’étaient pas encore officiellement identifiées comme 5G. En dessous du GHz, les bandes des 700, 800 et 900 MHz sont donc déjà attribuées aux opérateurs. L’enjeu de l’attribution des nouvelles bandes de fréquences L’enjeu aujourd’hui concerne l’attribution des nouvelles bandes de fréquences hautes 3,4-3,8 GHz, 26 GHz et 1,4 GHz, des ressources rares et qui ne sont pas exclusives puisqu’une partie du spectre est déjà occupé par l’Armée et l’audiovisuel, et ne peut être libérée avant plusieurs années, 2026 même dans le cas de certaines licences. Si rien n’est encore décidé puisque c’est précisément l’un des objets de la contribution, l’Arcep a déjà défini deux principes importants. D’abord, le souhait d’étudier la capacité des acteurs industriels, des grandes infrastructures ou encore des collectivités à participer au processus d’attribution, qui pourrait donc ne pas être limité aux seuls opérateurs. Il en résulte – deuxième principe – que les modalités de cette attribution pourraient reposer sur de nouveaux modèles économiques. Autrement dit, le cadre classique d’un processus d’enchères l’an prochain, avec un appel à candidatures lancé à partir de mi-2019 n’est pas une obligation. C’est d’autant plus important que le régulateur français souhaite éviter la surenchère qui vient d’avoir lieu en Italie et qui a conduit les opérateurs à dépenser plus de 6 milliards d’euros pour la bande des 700 Mhz. La priorité pour l’Arcep est de stimuler les capacités d’investissements des opérateurs dans le déploiement et la modernisation des réseaux. De plus, la nature des ressources spectrales concernées aujourd’hui est différente des bandes situées en dessous du GHz. Ces dernières permettent une couverture quasi-exhaustive de la population et les processus d’attribution comportent donc des obligations de couverture et de déploiement imposées et contrôlées par l’Arcep. Ce n’est pas le cas avec les nouvelles fréquences notamment dans la bande des 26 GHz qui comporte des limitations techniques importantes. Car, si la bande propose une grande largeur de spectre (donc des débits importants), les ondes ne peuvent pas passer à travers les obstacles et nécessitent une multiplication des antennes entre l’émetteur et le récepteur. Difficile donc de définir des règles d’obligations renforcées. Celles-ci passeront plutôt par l’attribution dans le futur de nouvelles fréquences basses en dessous des bandes des 700, 800 et 900 MHz déjà attribuées ce qui nécessitera de nouveaux réaménagements pour la télévision numérique terrestre. Ce n’est pas du tout l’objet aujourd’hui et le président de l’Arcep a rappelé qu’ « il nous semble prématuré de nous poser la question de la méthode pour généraliser la 5G sur les zones de population »[1].

Dès lors, l’Arcep défend un processus d’attribution plus dynamique et plus flexible que lors des traditionnelles enchères sur les bandes basses. L’un des objets de la consultation est précisément de déterminer s’il y aura ou non une procédure commune d’attribution pour les trois bandes de fréquences. L’attribution sur la bande des 26 GHz pourrait notamment différer de celle sur les 3,5 GHz. Le régulateur évoque la possibilité d’avoir « des durées plus courtes et des allocations qui soient vraiment locales pour permettre à des verticaux de s’en saisir, mais sans geler ces fréquences pendant des décennies comme on le fait habituellement avec les opérateurs mobiles »[2]. Concernant les prochaines étapes du calendrier 5G, une fois que seront connus les résultats de la consultation, deux groupes de travail seront lancés d’ici la fin de l’année : le premier devra déterminer « le guide de bonnes pratiques pour les déploiements 5G », le second travaillera sur « la mutualisation des réseaux et les règles d’accès aux réseaux 5G ». Puis au second semestre se tiendra une réunion d’information sur des usages ciblés comme les véhicules autonomes ou l’industrie du futur. Un grand événement national sur la 5G est également prévu début 2019 avant d’arriver au milieu de l’année à l’appel à candidatures pour l’attribution des fréquences.

Données : Arcep, « La 5G en France. Le plan de bataille de l’Arcep » [1] Interview de Sébastien Soriano accordée à NextInpact le 26 octobre 2018 https://www.nextinpact.com/news/107217-larcep-nous-detaille-sa-consultation-sur-attributi on-nouvelles-frequences-5g.htm [2]

https://www.arcep.fr/actualites/les-prises-de-parole/detail/n/larcep-detaille-sa-consultation-s ur-lattribution-des-nouvelles-frequences-5g.html RMC Sport complète son dispositif OTT avec un lancement sur PS4 Annoncé à l’occasion de la Paris Games Week, l’application RMC Sport débarque sur Playstation 4. Une nouvelle plateforme qui s’ajoute aux nombreux modes de distribution déjà disponibles pour le bouquet de chaînes sportives de SFR et qui vient enrichir son dispositif OTT. Accessible via le store de la console dernière génération de Sony (qui jouit d’un parc installé conséquent en France avec plus de 4,4 millions d’acheteurs[1]), l’application permet aux amateurs de sport de regarder les compétitions européennes de football (Champions League, Europa League et UEFA Supercup), les championnats de football anglais (Premier League) et portugais (Liga NOS), du basket (Euroleague, Jeep Elite…) et de nombreuses autres disciplines (volley, athlétisme, équitation, sports de combat, sports extrêmes…). L’application RMC Sport donne accès à l’ensemble des chaînes du bouquet (RMC Sport 1 à 4, RMC Sport News, RMC Sport Live 5 à 16), à certains contenus en replay ainsi qu’à la fonction Restart (possibilité de recommencer un programme jusqu’à 8h après sa diffusion). Les possesseurs de PS4 ne bénéficient pas de tarifs promotionnels. L’application est proposée à 9€ par mois sans engagement pour les abonnés de l’opérateur au carré rouge, à 19€ par mois pour les non-abonnés. Il existe également une formule d’abonnement annuel à 168€ (soit 14€ mensuels), à régler en une fois au moment de la souscription. L’arrivée de l’application RMC Sport sur PS4 s’inscrit dans la stratégie d’hyper-distribution

du bouquet de chaînes de SFR en OTT. Une alternative indispensable pour rentabiliser le

bouquet de chaînes sportives de SFR, aujourd’hui uniquement disponible pour les abonnés

de l’opérateur et les abonnés satellite du groupe Canal+ et Fransat. L’offre RMC Sport

100% Digital est ainsi accessible sur mobiles et tablettes (iOS et Android), ordinateurs

(PC/MAC) et téléviseurs (Smart TV Samsung, AirPlay/Chromecast, Apple TV, boiter Android

Connect TV de SFR). Aucun accord n’a en revanche été annoncé en ce qui concerne la Xbox

One.

Pour Sony, l’arrivée de RMC Sport vient étoffer son offre d’applications de contenus

sportifs premiums, aux côtés de beIN Sports Connect ou encore des pass permettant

d’accéder à quelques-unes des ligues majeures de sport nord-américaines (baseball et

football US). Si la firme américaine peut se targuer du lancement de RMC Sport sur sa

plateforme, sa principale concurrente, la Xbox One (Microsoft), bénéficie pour sa part

d’une offre d’applications de contenus sportifs plus dense et de la présence d’un autre

acteur de poids avec Eurosport Player.

Comparatif des applications de contenus sportifs premiums disponibles sur PS4 et

Xbox One

Source : NPA Conseil sur données Sony et Microsoft

[1] Gameblog : « La PS4 passe les 80 millions de ventes, tous les chiffres », 3 juillet 2018.

HbbTV se repense en plateforme pour

soutenir les alliances entre chaînes

La HbbTV Association organise son 7ème symposium à Berlin les 14 et 15 novembre.

La norme s’est progressivement imposée comme le standard de la télévision

hybride. Des progrès significatifs ont été réalisés en 2018 permettant notamment

le lancement en Europe d’applications uniques regroupant les services de

plusieurs chaînes ou la commercialisation de publicité adressée.

HbbTV, une norme en mouvement perpétuel

Le groupe industriel formé en 2009 par la fusion des projets français H4TV et HTML Profile

s’est largement élargi ces dernières années. L’Open IPTV Forum, groupe visant à

standardiser la fourniture de services IPTV, a notamment fusionné avec HbbTV en 2014. En

2016, une autre fusion majeure est intervenue avec la Smart TV Alliance des fabricants de

téléviseurs (LG Electronics, TP Vision, Toshiba, Panasonic) afin d’élargir le champ de la

spécification HbbTV aux services OTT. HbbTV est aujourd’hui utilisée pour 300

services de télévisions dans 35 pays[1] et intégrée dans plus de 44 millions detéléviseurs et décodeurs. Selon l’Association, ce sont chaque année de 15 à 20 millions d’appareils supplémentaires qui sont ajoutés au parc installé. L’Association regroupe désormais plus de 70 partenaires sur l’ensemble de la chaîne de valeur et vient d’annoncer au mois d’octobre un nouvel élargissement significatif avec l’adhésion de Google et de Sky, premier opérateur de télévision payante en Europe, preuve s’il en est du caractère désormais incontournable de la norme hybride. L’implication de Google intervient alors que son système d’exploitation Android TV s’impose progressivement comme une alternative crédible pour les opérateurs[2]. Dès lors, les équipementiers doivent travailler à rendre les téléviseurs et les box fonctionnant sous Android TV compatibles avec le standard HbbTV. L’adhésion de Google va accélérer les travaux. De fait, c’est la participation active de tous les acteurs de l’écosystème – radiodiffuseurs, fournisseurs de contenu, fabricants, opérateurs – pour créer des normes communes pour la télévision hybride qui a permis de faire constamment évoluer la norme. La spécification HbbTV 2.0.2 en développement depuis octobre 2017 a ainsi été normalisée en février 2018. Cette mise à jour de la deuxième version de la spécification HbbTV de base (février 2015) permet aux applications HbbTV de tirer parti des nouvelles technologies audio et vidéo Ultra Haute Définition telles que le HDR (High Dynamic Range), le HFR (High Frame Rate) 100/120 fps, et NGA (Next-Generation Audio). Une nouvelle norme pour soutenir les initiatives communes des radiodiffuseurs En parallèle, HbbTV Association travaille depuis 2 ans sur la spécification d’une norme dite « Application Opérateur », ou OpApp. OpApp coexiste avec les applications HbbTV des chaînes mais apporte des évolutions majeures en permettant à des diffuseurs individuels de regrouper l’ensemble de leurs services, linéaires (Broadcast) et interactifs (Broadband) au sein d’une même plateforme en contrôlant et en garantissant la même interface et donc la même expérience utilisateur (auparavant contrôlée en partie au niveau du téléviseur ou du décodeur) sur tous les appareils grand public compatibles avec le standard HbbTV OpApp. Ces plateformes dites horizontales permettent donc aux chaînes partenaires de ne plus être dépendantes des tiers opérateurs du câble, du satellite ou de l’IPTV pour porter un service commun sur leurs box. A l’autre bout de la chaîne de valeur, OppApp permet également aux opérateurs de télévision payante de travailler avec les fabricants de téléviseurs pour virtualiser leurs plateformes afin de réduire les coûts associés à l’achat, l’installation et la maintenance de leurs décodeurs. Les applications OpApp de l’opérateur peuvent se substituer à l’interface native du constructeur sur le téléviseur en se comportant comme une source d’entrée TV, à côté des autres sources d’entrée communes (HDMI, SCART ou antenne par exemple). En plus des touches HbbTV et P+/P- de la télécommande, les OpApp peuvent prendre le contrôle de certaines touches supplémentaires comme «Guide» ou «Menu» sous réserve d’accords spécifiques entre l’opérateur et le constructeur. Les opérateurs satellite Tivusat en Italie et HD+ en Allemagne seront les premiers à développer dans les prochains mois des applications de box virtuelles via le standard HbbTV OpApp. Côté IPTV, l’opérateur néerlandais KPN a également développé un PoC sans annoncer pour l’instant les suites qu’il lui donnerait. Mais les premières applications

concrètes ont vu le jour du côté des chaînes, pour soutenir les nouvelles alliances de radiodiffuseurs qui sont en train de se mettre en place en Europe. Il ne s’agit pas d’une surprise puisque l’idée même d’OpApp est née d’un retour d’expérience réussi au Royaume-Uni qui a finalement décidé de soutenir la norme HbbTV après des années de développement parallèle. Au point de devenir aux côtés de l’Allemagne un des pays les plus actifs. La plateforme horizontale Freeview Play[3] est en effet à l’avant-garde du déploiement de la norme HbbTV 2 en proposant sur la même application les principaux services à la demande britanniques, BBC iPlayer, ITV Hub, All 4, Demand 5 et UKTV Play en plus de la diffusion numérique terrestre de 70 chaînes. L’application est intégrée nativement sur les téléviseurs connectés de la plupart des marques de premier plan dont LG, JVC, Philips ou Sony (mais pas le leader Samsung). Elle rencontre un succès croissant puisque selon le rapport annuel de Digital UK publié en juin 2018, Freeview est depuis 2016 la seule plateforme de télévision en croissance. En deux ans, le nombre de foyers utilisant la TNT britannique a augmenté de 7%. L’utilisation de HbbTV 2 pour le développement de Freeview Play a largement inspiré la normalisation OpApp qui a elle- même permis le lancement de services peu ou prou similaires dans d’autres pays européens. Deux autres plateformes majeures existent en effet aujourd’hui. En Italie, le consortium tivù, qui regroupe Rai, Mediaset, Telecom Italia, Associazione TV Locali et Aeranti Corallo et qui gère la principale plateforme de télévision par satellite gratuite[4] est un des premiers acteurs à avoir déployé une application opérateur HbbTV avec le lancement de tivùon en 2018. L’OpApp développée avec Vewd, est disponible nativement sur les décodeurs satellites tivùsat, les décodeurs numériques terrestres et les Smart TV des marques Samsung et LG. Tivùon est accessible d’un clic de télécommande (bouton vert) depuis les flux linéaires des différentes chaînes des groupes Rai, Mediaset, La7. L’application propose un « Reverse EPG » pour accéder à l’intégralité des programmes en rattrapage (7 jours) de ces chaînes. Elle offre en plus un guide des programmes pour toutes les chaînes de la TNT et de tivùsat, ainsi qu’un portail (tivùlink) regroupant les services à la demande gratuits et payants des chaînes partenaires (Rai Play, Rai News, Mediaset on Demand, RivediLa7 mais aussi Premium Play et Infinity). Des fonctionnalités d’enregistrement dans le Cloud devraient faire leur apparition ultérieurement. Tivùon est gratuit et ne nécessite pas d’inscription préalable. Alors qu’en Italie le marché de la télévision est marqué par une plateforme numérique terrestre très puissante (le principal mode d’accès pour plus de 60% de la population) devançant le satellite (environ 25%) et un câble ou de l’IPTV quasiment absents, HbbTV a trouvé un terrain particulièrement propice. Et, alors que le tiers des foyers est équipé en téléviseurs connectés, tivùon permet aux chaînes gratuites de défendre leur présence face aux acteurs OTT et de réduire l’écart en termes d’expérience utilisateur avec la télévision payante en proposant un service commun sur tous les terminaux compatible HbbTV OpApp. Tivù estimait fin 2017 que le nombre de foyers adressables était de plus de 3 millions. L’autre initiative d’envergure autour d’OpApp se trouve également en Europe du Sud, en Espagne, où les chaînes de télévision gratuite, longtemps archi-dominatrices sur leur marché doivent faire face depuis plusieurs trimestres à l’explosion des offres de télévision payante des opérateurs télécoms[5]. Cette explosion portée par la fibre et des offres 4P signifie en corollaire plus de chaînes dans les foyers et un succès croissant pour les OTT,

Netflix en tête suivi par pléthore d’offres très attractives comme HBO España ou Sky España. Pour répondre à la menace, RTVE, Atresmedia et Mediaset España ont décidé de profiter des opportunités offertes par HbbTV OpApp pour lancer une plateforme commune, LOVEStv. Les tests ont démarré au mois de juin avec une mise en service complète au mois de septembre 2018. La plateforme, disponible sur décodeurs et Smart TV propose les mêmes services que tivùon en Italie avec en plus une fonctionnalité de Start-over sur les chaînes des trois groupes. A son lancement seulement le quart des Smart TV (dont le taux de pénétration en Espagne est de 34,6% des foyers TV) étaient compatibles selon Atresmedia qui estimait à environ 2 millions le nombre de foyers adressables. Une seconde phase de développement est déjà programmée avec une ouverture de la plateforme à d’autres opérateurs, davantage de services et surtout, un objectif final à savoir la création d’un véritable service OTT, permettant de se passer du Broadcast ou du multicast pour le flux live des chaînes. C’est en effet aujourd’hui une des dernières briques manquante pour proposer une expérience utilisateur à la hauteur des meilleurs services OTT, disponibles sur tous les terminaux et pas seulement les téléviseurs connectés. HbbTV Association et DVB y travaillent activement avec des premières expérimentations dont le projet Hybrid Media Delivery présenté par le DVB à l’IBC 2018 et qui permet la diffusion des flux linéaires HD au sein d’une application HbbTV indifféremment via DVB-T2 ou l’OTT. Après le Royaume-Uni, l’Italie et l’Espagne, la France à l’heure du projet Salto associant France Télévisions, TF1 et M6 aurait pu s’imposer comme le prochain axe de développement pour une application HbbTV OpApp. Mais France Télévisions, pourtant pionnier sur le standard hybride a abandonné HbbTV en 2016. Le nouveau Salto (il s’agissait également du nom du service HbbTV de start over du groupe public) devrait pour l’instant rester une plateforme OTT. A moins que les prochaines avancées du standard hybride réussissent à convaincre le groupe de revenir sur sa décision. Prochaine étape, la substitution des contenus avec en ligne de mire la publicité adressée En effet, le grand chantier actuel de la HbbTV Association concerne la personnalisation des expériences audiovisuelles en permettant la substitution du contenu, autrement dit, le remplacement de certains éléments du contenu broadcast par d’autres éléments de contenu fourni par IP. Le département R&D de la BBC est particulièrement impliqué dans ce dossier en expérimentant des cas d’utilisation non commerciale (bandes annonces personnalisées, bulletins d’informations locaux…). Un PoC en partenariat avec Vewd de nouveau, et MediaTek a été présenté à l’IBC 2018. Un autre versant commercial est évidemment dans toutes les têtes puisque la substitution de contenus va ouvrir de nouvelles perspectives pour des services ad-tech de publicité adressée. HbbTV 2 est déjà utilisée avec succès pour émettre de la publicité adressable, l’Allemagne étant le pays le plus actif grâce à ProsiebenSat.1. Mais les solutions sont encore peu élaborées car elles ne recourent pas à la substitution de contenus. SevenOne Media, la régie publicitaire du groupe ProSiebenSat.1 propose plusieurs formats publicitaires pour les applications HbbTV de ses chaînes (12 millions de terminaux adressables revendiqués). Outre les traditionnels spots vidéo Pre-, Mid- ou Post-Roll sur les contenus à la demande ou le sponsoring du bouton rouge, SevenOne Media commercialise un format adressable et interactif nommé « Switchln ». Il s’agit de bannières numériques plus ou moins importantes en superposition

Vous pouvez aussi lire