Frontaliers franco-suisses : Quelle fiscalité en France ? - Salon des Frontaliers Vendredi 11 octobre 2019

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Salon des Frontaliers

Vendredi 11 octobre 2019

Frontaliers franco-suisses :

Quelle fiscalité en France ?

SOMMAIRE

1) Je suis domicilié en France mais je suis salarié en

Suisse ou retraité de Suisse : que dois-je faire ?

2) Comment déclarer ? Quelles sont les principes

d'imposition ?

3) Et le prélèvement à la source français ?

4) Quelles autres obligations déclaratives ? Quid en

cas d'option pour l'assurance maladie en France ?

5) Et si j'ai des questions ?

1) Je suis domicilié en France mais je suis salarié en Suisse ou retraité de

Suisse : que dois-je faire ?

Je suis « Résident fiscal » de France : je dois déclarer tous mes revenus

« mondiaux » : français et étrangers (Suisses, notamment)

en avril-mai

-

-

Revenus suisses 2) Comment les déclarer en ligne ?

Comment déclarer ?

en ligne, cochez tout d'abord les rubriques vous concernant :

Revenus étrangers

Cliquez

salaires

V

pensions

Charges déductibles pour la cotisation CNTFS

Comptes à l'étranger

-

Vous avez appelé une « annexe N°2047 » revenus étrangers : cochez la nature de votre revenu

Salariés en Suisse : cochez

-

Salariés en Suisse Les principes d'imposition

• « Frontaliers fiscaux » des 8 Cantons et formulaire 2041 AS

Vaud (VD), Valais (VS), Berne (BE), Neuchatel (NE), Jura (JU), Soleure

(SO), Bâle-Ville (BS), Bâle-Campagne (BL) :

accord fiscal “frontalier”

“Attestation de résidence” 2041-AS, à remplir et à faire viser par services

fiscaux français :

= l’employeur suisse ne prélève pas l’impôt à la source.

= I'impôt est dû en France sur les salaires suisses (art. 17§4 CONV. F/CH)

Déclaration obligatoire en « imposable » : sur Déclaration principale N° 2042 , et

déclaration annexe « revenus étrangers » N°2047.

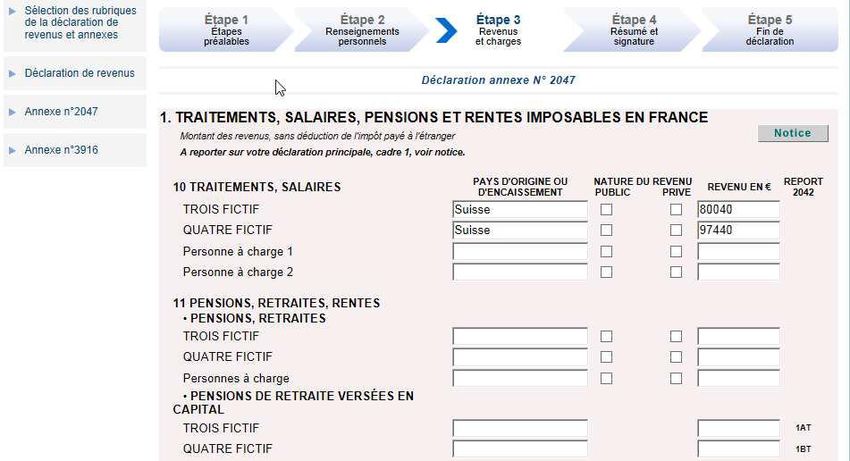

Un formulaire « N°2047-SUISSE » vous aide à calculer votre salaire suisse net imposable,

converti en euros. Il se réfère aux lignes de votre certificat de salaire/Lohnausweis.

-

• Autres salariés imposés en Suisse à la source :

Concerne notamment :

• Les 18 Cantons « non frontaliers », dont Genève

• Les salariés des 8 Cantons ne remplissant pas les conditions de l'attestation 2041-AS

• Les Fonctionnaires suisses de nationalité suisse

• Certains cas particuliers (personnels navigants, artistes et sportifs…)

Droit commun de la Convention F/CH : art.17 et 21

= l'employeur suisse prélève, en principe, un impôt à la source en Suisse

Cependant : Déclaration obligatoire du salaire en France, avec un crédit d’impôt (sous

condition que le revenu ait bien été soumis à l'impôt suisse : Convention FR/CH art.25 A) : ce

crédit sera égal, selon les cas :

✔ Soit, à l'impôt français sur ce revenu (« 8TK »)

✔ Soit à l'impôt suisse payé (« 8VM »)

Sur Déclaration principale N° 2042 , avec détail sur déclaration annexe « revenus étrangers » N°2047.

Un formulaire « N°2047-SUISSE » vous aide à calculer votre salaire suisse net imposable, converti

en euros. Il se réfère aux lignes de votre certificat de salaire/Lohnausweis.

-Salariés en Suisse Comment déclarer en ligne ?

Salariés : comment déclarer : 2047-SUISSE

1) Prenez votre Certificat de

salaire/Lohnausweis

2) reportez vos montants,

Selon les numéros de lignes

-Salariés : 2047-SUISSE (suite)

Net

-Salariés : 2047-SUISSE (suite) -

7) Suivre les messages pour reporter sur votre déclaration principale (N°2042) :

2047-SUISSE

2042

CAS 1 : frontaliers des 8 Cantons

(attestation 2041-AS ou ASK) : salaire €

case 1AG

CAS 2.A :Autres salariés , dont Genève

(hors cas particulier 2.B) :

Salaire € cases 1AF et 8TK

CAS 2.B : personnels navigants, artistes,

Sportifs : salaire € case 1AG,

: impôt suisse payé case 8VM

CAS 3 : exonéré d'impôt par la Suisse :

Salaire € case 1AG

2042

8TK

8VM

-Salariés : CAS 1 « frontaliers 8 Cantons »: ouvrez et remplissez également la rubrique :

Salaires bruts en CHF

Ouvrez (ligne 8 Certif.salaire)

2042

Processus de l'attestation 2041-AS, puis ASK : éviter la retenue à la source suisse

• Dès votre embauche (année N) : téléchargez, remplissez puis faites viser par votre SIP français de

domicile votre « attestation de résidence fiscale » de travailleur frontalier n°2041-AS (procédure manuelle

pour les 2 premières années).

• Présentez là en temps utile à votre employeur (avant la prise de fonctions, puis avant le 01/01 de

chaque année), afin d'éviter la retenue à la source suisse.

• Dès l'année suivante (année N+1) : Déclarez vos revenus suisses (de N), comme indiqué « CAS1 » et

servez la rubrique ci-dessus, pour l'adressage à domicile automatique et pré-rempli de l'attestation

- (2041-ASK).Retraités de Suisse Comment déclarer en ligne ?

Retraités : Comment déclarer :

1) Convertissez votre pension suisse en euros

2) Servez la déclaration annexe N°2047 « revenus étrangers » :

Pension

Pays Privé ou public

2047

Suisse Exemple :pensions du

Suisse « privé»

Capital 2ème pilier

le cas échéant

Ne pas utiliser le formulaire « 2047-SUISSE » (réservé aux salariés)

-3) Faites vos reports sur la déclaration principale 2042, selon votre cas :

- Retraites suisses « du privé » (pour une activité passée dans le « privé »)

Imposables en France (acomptes du P.A.S.) : pensions/rentes suisses en case 1AM

2042

Pensions françaises pré-imprimées

Capital (2ème pilier suisse) : option 1AT possible

Option 1AT : Taux fixe de 7,5 % (6,75 % en net, après abattement de 10 %)

et Prélèvements sociaux , si vous êtes « polypensionné » France + Suisse

-3) Faites vos reports sur la déclaration principale 2042, selon votre cas :

- Retraites suisses « du public »

(pour une activité passée dans une mission de service public + nationalité suisse)

. Si imposées en Suisse : éligibles au crédit d'impôt « français » (pas d'acompte P.A.S.) :

À déclarer : 2042 2042 Pensions/rentes

Cases 1AL + 8TK

Capital (2ème pilier suisse)

: option 1AT possible

-Prélèvements sociaux CSG/CRDS/CASA et « Polypensionnés »

(article L 136-5.II bis css et règlements communautaires n°883/2004 et 987/2009 : sur revenus d'activité et

de remplacement de source étrangère)

- Résidents de France percevant des régimes de retraite légaux à la fois français et suisse :

- « à charge » du régime français d'assurance maladie : Imposables aux prélèvements sociaux

- taux, en général, de 8,3 % case 8TV (ou 3,8 % en 8TX pour certains RFR)

- CSG déductible pour une fraction au titre de l'année du paiement : à déduire de vos pensions

déclarées

2047 Activer le Report

- Retraités « du public » : le crédit d'impôt (8TK) s'étendra aux prélèvements sociaux.Reports à vérifier

2042

-N’avez-vous rien oublié ?

Vos comptes et contrats à l’étranger sont également à déclarer !

2042

Comptes bancaires à l'étranger : formulaire n°3916

Et case 8UU de la déclaration principale

obligatoire

Contrats d'assurance vie étrangers :

renseignements à servir en ligne dans l'espace Et case 8TT

dédié obligatoire

-3) Et le prélèvement à la source français?

Le prélèvement à la source en France

Applicable en France depuis le 1er janvier 2019, le prélèvement à la source (PAS) ne modifie

pas les règles de déclaration et d'imposition. Il s'agit d'une évolution des modalités de

paiement de l'impôt.

1) Quand un impôt est dû en France et qu'il n'y a pas de « tiers collecteur » :

. Vous devrez verser des « acomptes contemporains » :

– qui seront prélevés sur le compte bancaire que vous aurez communiqué à

l'administration fiscale ;

– qui seront calculés d'après votre déclaration de revenus de l'année précédente.

(traitements, salaires suisses des « frontaliers des 8 Cantons », pensions, retraites

suisses du « privé », pensions alimentaires, rentes viagères à titre onéreux, revenus

fonciers français...).

2) Quand l'impôt n'est pas dû en France (exemple, revenu exonéré ou

bénéficiant d'un crédit d'impôt 8TK en vertu de la Convention internationale)

. il n'y a pas d'acompte à verser.

(revenus imposables et imposés en Suisse, tels les salaires Canton de Genève, les

bénéfices suisses des indépendants).

-Point « C.I.M.R » 2019 concernant : CSG/CRDS

Exception à l'acompte contemporain :

CSG / CRDS SUR REVENUS D'ACTIVITE ET DE REMPLACEMENT DE SOURCE ETRANGERE

(art. L 136-5. II bis du code de la sécurité sociale – css-)

●

Concernant les pensions suisses imposables en France :

Vous ne pouvez pas créer d'acompte de prélèvements sociaux CSG/CRDS.

Corrélativement, il ne peut y avoir d'effacement en 2019 du montant des prélèvements

sociaux dus sur les revenus 2018.

La CSG et la CRDS sur les revenus de source étrangère sont « hors du champ » du prélèvement à la

source

Dès lors, aucun acompte contemporain sur ces prélèvements n'est appelé en 2019, et en conséquence

aucun crédit d'impôt visant à effacer l'imposition aux prélèvements sociaux ne s'applique.

Les personnes seront redevables de la totalité de leur CSG, CRDS, CASA sur leurs pensions de source

étrangère 2018 lors de l'établissement de leur avis d'impôt en 2019.

-Si vous êtes redevable d’impôt en France et que vous devez vous

acquitter un acompte contemporain, celui-ci est revu tous les ans au vu

de votre déclaration de revenus la plus récente, afin de tenir compte de vos

éventuels changements de salaire.

Comme tous les contribuables, vous pouvez également signaler vos

changements de situation au fil de l’eau dans votre espace particulier,

rubrique prélèvement à la source.

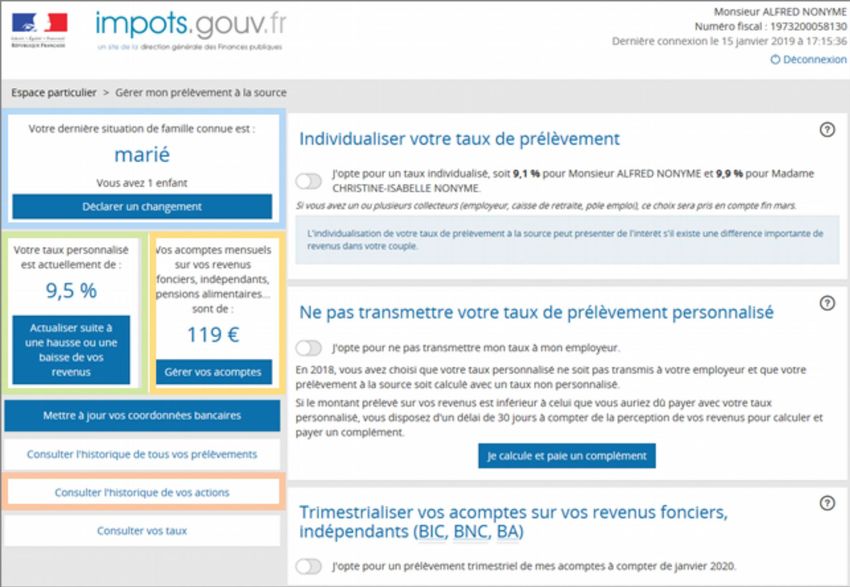

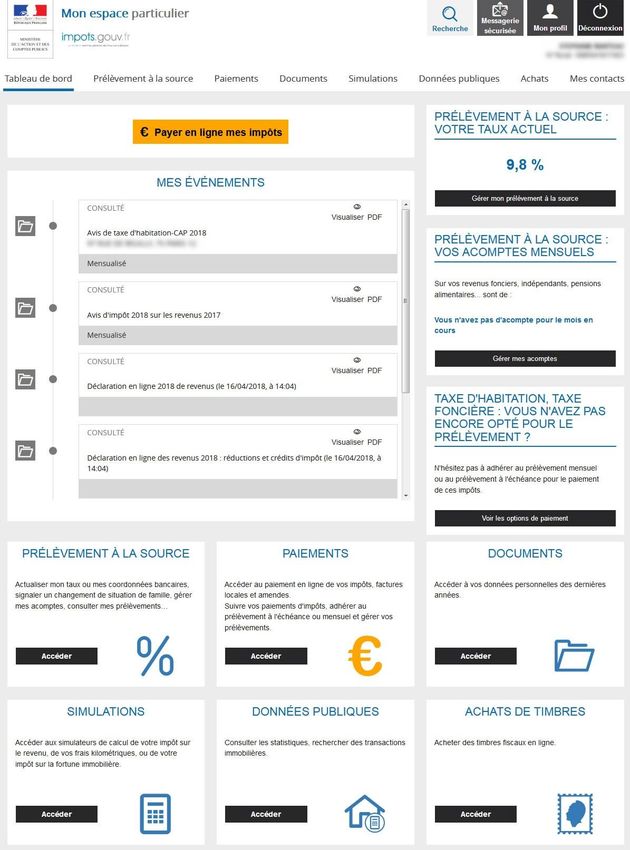

-Depuis votre espace particulier sur impots.gouv.fr

Accédez à la rubrique

« Gérer mon prélèvement

à la source »

-Gérer son prélèvement à la source

Possibilité d’adapter

au fil de l’eau ses

options en matière

de prélèvement à la

source

Déclarer un changement de situation familiale (naissance, décès, mariage ou PACS)

Modifier son taux à la suite d’une variation importante de revenus

Reporter ou moduler ses acomptes

Vérifier l’historique de ses actions

-Gérer ses acomptes

Possibilité de

consulter, supprimer,

reporter ou augmenter

ses acomptes

-4) Quelles autres obligations déclaratives ?

Quid en cas d'option pour l'assurance maladie en

France ?Frontaliers : votre déclaration de revenus

Vous êtes affiliés à l’assurance maladie française, vous êtes donc

redevables d’une cotisation maladie auprès du CNTFS, un service des

Urssaf.

La campagne de collecte des revenus 2018 est ouverte :

– Calcul de votre cotisation 2020 : déclarez vos revenus 2018 en vous

référant à votre avis d'impôt 2019 disponible sous www.impots.gouv.fr

Télédéclaration : rendez-vous sur le site www.urssaf.fr rubrique

espace dédié – frontalier en Suisse

Déclaration papier : elle vous sera envoyée par le CNTFS dans les

prochaines semaines

– Date butoir pour votre déclaration de revenus : 15 décembre 2019.

– Les échéanciers de cotisations 2020 seront envoyés fin décembre 2019.5) Et si j'ai des questions ?

Des questions ?

●

Pendant le salon, nous vous accueillons sur notre stand commun

CNTFS/URSSAF – DDFIP 74

●

Vous pouvez consulter notre documentation sur www.impots.gouv.fr

●

Vous pouvez contacter votre service des impôts des particuliers, via

votre messagerie sécurisée, dans votre espace fiscal particulier

●

Pour vos questions complexes, possibilité de prendre rendez vous

auprès de votre service

-Ouverture d'un portail « frontaliers » services de l'État 74

Testez-le

au salon !

--

Vous pouvez aussi lire