Géopolitique en bref Économie et Stratégie - Banque Nationale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Géopolitique en bref

Économie et Stratégie

29 juin 2020

Des fissures apparaissent dans la chaîne d’approvisionnement

alimentaire mondiale

Par Angelo Katsoras

Introduction

Même avant la pandémie, des parties de la chaîne d’approvisionnement alimentaire subissaient des tensions pour diverses raisons –

la pénurie d’eau dans un nombre croissant de régions, le changement climatique affectant la production alimentaire dans certains

pays, la grippe porcine qui a tué des centaines de millions de porcs l’an dernier et, plus récemment, les pires infestations de sauterelles

depuis plusieurs décennies qui ont détruit des récoltes en Afrique orientale et en Asie.

La COVID-19 a beaucoup aggravé cette tension. Les éclosions du virus dans des abattoirs, l’arrêt partiel de l’économie et la fermeture

des frontières ont encore ajouté du sable dans les rouages de la chaîne d’approvisionnement mondiale.

L’importance de la chaîne d’approvisionnement alimentaire mondiale

Des champs à la table de la cuisine, la chaîne d’approvisionnement alimentaire planétaire représente pas moins de 10% du PIB mondial

et emploie plus de 1.5 milliard de personnes. Elle a largement réussi à soutenir le rythme de la demande mondiale au fil des ans. Alors

que la population de la Terre a doublé depuis 1970 à 7.7 milliards de personnes, l’approvisionnement en nourriture a été multiplié par

plus de trois, pendant la même période. Certains font bien sûr valoir avec raison que cette nourriture n’est pas répartie également et

que certains pays connaissent des niveaux élevés d’obésité alors que d’autres ont du mal à combattre l’insuffisance alimentaire.

Les prix, pour leur part, ont suivi une longue tendance à la baisse. The Economist estimait récemment qu’un boisseau de maïs et une coupe

de bœuf coûtent aujourd’hui moins cher qu’il y a 50 ans, en termes réels. La capacité logistique du secteur alimentaire à répondre à la

demande mondiale a été un des facteurs clés de ce succès : les exportations d’aliments ont augmenté de 600% au cours des 30 dernières

années.1 Mais cette interconnexion a laissé la chaîne d’approvisionnement alimentaire mondiale vulnérable à toute perturbation.

Source : « Countries Starting to Hoard Food, Threatening Global Trade », The Telegraph, 25 mars 2020

1

« The global food supply chain is passing a severe test », The Economist, 9 mai 2020

Géopolitique en bref

Économie et Stratégie

Cette vulnérabilité a été exacerbée au fil des ans par la domination croissante des marchés par un petit nombre de grandes sociétés.

Par exemple, quatre sociétés — JBS du Brésil, Tyson et Cargill des États-Unis et Smithfield Foods d’appartenance chinoise — dominent le

secteur mondial de la production de viande. Aux États-Unis, quatre sociétés contrôlent le marché de la volaille,2 alors qu’au Canada, trois

usines de transformation de la viande seulement – deux appartenant à JBS et une à Cargill – traitent 85% de toute la viande de bœuf.3

Pourquoi le secteur de la viande est-il si vulnérable à la propagation de la COVID-19?

Alors qu’un accroissement de la concentration a permis aux sociétés de baisser les prix des aliments et de réaliser d’immenses économies

d’échelle avec des usines moins nombreuses et plus grandes, les événements récents ont prouvé qu’une éclosion de COVID-19 dans quelques

établissements suffit à perturber gravement la production nationale.

Ces installations sont particulièrement vulnérables à la propagation de la COVID-19 parce que les travailleurs tendent à être postés

côte à côte, le long de bandes transporteuses. Le fait que beaucoup de travailleurs immigrés employés dans ces établissements

partagent aussi des logements surpeuplés est un autre facteur handicapant.

Source : The Global and Mail, avril 2020

Même avant la pandémie de la COVID-19, cependant, les travailleurs du secteur de la viande et de la volaille présentaient depuis

longtemps le plus haut taux de maladie de toute profession. En 2016, le U.S. Government Accountability Office estimait que le secteur

de la viande et de la volaille avait un taux de maladies de près de 160 cas par 10,000 travailleurs à temps plein en 2013

comparativement à environ 40 cas dans le secteur manufacturier global.

2

« The world’s food system has so far weathered the challenge of covid-19 », The Economist, 9 mai 2020

3

« Everything's on the table », National Post, 16 mai 2020

2

Géopolitique en bref

Économie et Stratégie

L’éclosion du virus n’a fait qu’amplifier cette réalité un peu plus. À la mi-juin, 25,523 travailleurs du secteur du conditionnement de la

viande aux États-Unis étaient atteints de la COVID-19 selon les tests et 89 étaient décédés.4 Le syndicat United Food and Commercial

Workers International Union estime que 30% à 50% de travailleurs du secteur à l’échelle nationale étaient encore absents au début de

juin soit parce qu’ils étaient en quarantaine soit parce qu’ils craignaient de reprendre le travail. Un rapport publié au début de mai par

CoBank, qui est basée dans l’Amérique rurale estimait que la production de porc et de bœuf est en baisse d’environ 35%

comparativement à la même époque l’an dernier.5

Pour tenter de freiner la propagation du virus et de convaincre les employés de reprendre le travail, les sociétés transformant la viande

ont été forcées de modifier radicalement leurs pratiques. Cela comprenait une réduction du nombre de travailleurs par quart de travail

pour permettre la distanciation sociale, l’installation de séparateurs en plastique entre les postes de travail, la fourniture d’équipements

de protection individuelle, l’augmentation des salaires et la mise en place de contrôles de la température des employés. En outre, cent

sociétés qui gèrent plus de $2,300 milliards d’actifs ont récemment exigé que les sociétés de conditionnement de la viande traitent

mieux leurs employés sous peine d’un retrait de leurs investissements. 6 Alors que ces changements opérationnels nécessaires

conduiront probablement à une réduction des taux d’infection, ils ont déjà augmenté les coûts d’exploitation.

Des pénuries de main-d’œuvre dans le secteur des fruits et légumes

Contrairement à la production de céréales, qui est largement mécanisée dans le monde développé, la récolte des fruits et légumes

est très difficile à automatiser et, par conséquent, continue d’exiger beaucoup de main-d’œuvre. Dans de nombreux pays, cela a

laissé le secteur particulièrement vulnérable aux restrictions des déplacements transfrontaliers qui ont réduit le nombre de travailleurs

migrants disponibles. Par exemple :

La fermeture des consulats américains au Mexique pourrait signifier qu’un bon nombre des 250,000 visas pour des travailleurs agricoles ne

seront pas délivrés cette année.

En Italie, la fermeture des frontières aurait bloqué l’arrivée de 200,000 travailleurs agricoles migrants.7

Au Canada, le secteur agricole emploie environ 60,000 travailleurs étrangers temporaires chaque année. La Fédération canadienne

de l’agriculture a estimé au début de juin que 16,000 postes restent vacants.8 Rien qu’en Ontario, à la mi-juin, le test de dépistage

de la COVID-19 de plus de 600 travailleurs agricoles étrangers avait été positif.9

Pour éviter les éclosions futures, les fermes consacreront davantage d’argent pour mettre à la disposition de ces travailleurs un

hébergement moins bondé.

Le secteur agricole à forte densité de main-d’œuvre de l’Inde illustre la difficulté de

beaucoup de pays en développement à maintenir le confinement

Alors même que la pandémie n’était pas maîtrisée, l’Inde a levé le confinement à la fin de mai. Une des grandes raisons de cette décision

était que son secteur agricole à forte densité de main-d’œuvre avait désespérément besoin de travailleurs pour assurer la sécurité

alimentaire. « Le blé est récolté à la main, pas par des moissonneuses-batteuses; des sacs de pommes de terre en jute sont chargés sur des

camions après être passés de mains en mains le long d’une longue chaîne humaine plutôt qu’à l’aide de chariots élévateurs; les œufs arrivent

dans les magasins sur le porte-bagages de bicyclettes, pas par camions frigorifiques. Plus de la moitié de l’Inde participe d’une manière ou

d’une autre à la culture, la livraison et la vente de produits alimentaires. »10

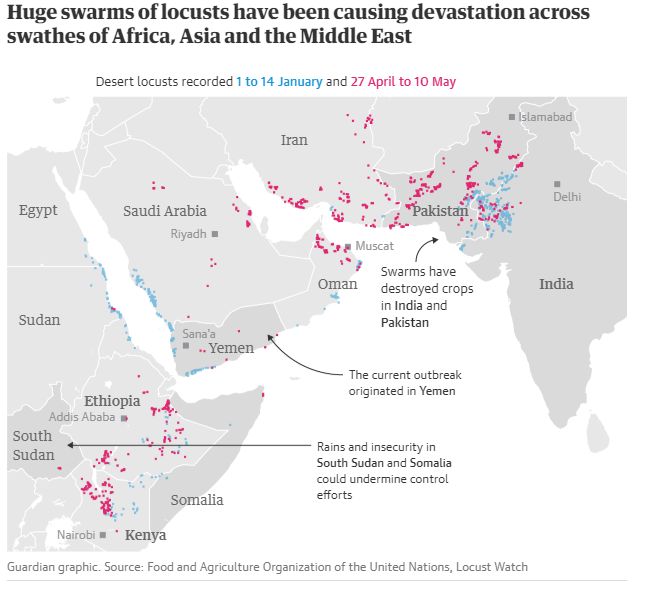

Pour ajouter aux malheurs de l’agriculture indienne, la pire invasion de sauterelles depuis des décennies a déjà détruit des dizaines de

milliers d’hectares de cultures. La FAO estime que, laissé incontrôlé, un nuage de 1 kilomètre de long de sauterelles peut consommer

autant de nourriture que 35,000 personnes en un jour. Un épandage massif de pesticides a lieu pour essayer de maîtriser la situation.11

4

« As Meat Plants Stayed Open to Feed Americans, Exports to China Surged », New York Times, 16 juin 2020

5

« CoBank: Meat supplies slow, price increases expected in May, June », Meat & Poultry, 6 mai 2020

6

« Meat Companies Get Pressure from Investors to Improve Working Conditions », Bloomberg, 21 mai 2020

7

« Global food glut sows seeds of doubt for farmers », The Telegraph, 1er mai 2020

8

« The Sprout: Need for more local labourers on farms, CFA says », Ipolitics, 4 juin 2020

9

« Essential but expendable: How Canada failed migrant farm workers », The Globe and Mail, 16 juin 2020

10

« India’s Food Supply Chain Frays as People Stay Home », Wall Street Journal, 8 avril 2020

11

« A plague amid a pandemic: East Africa, West Asia combat surging locust outbreak », NBC news, 22 juin 2020

3

Géopolitique en bref

Économie et Stratégie

Source : « Rolling emergency of locust swarms decimating Africa, Asia and Middle East », The Guardian, 8 juin 2020

L’émergence de disparités dans la chaîne d’approvisionnement est un autre défi

La chute abrupte de la demande des restaurants, hôtels et cantines scolaires à cause de la COVID-19 a souligné la nécessité pour les

agriculteurs de reconfigure leurs chaînes d’approvisionnement des épiceries et de livraison à domicile. Mais cette transition est très

difficile parce que les produits alimentaires commerciaux et de grande consommation sont préparés, conditionnés et consommés très

différemment. Par exemple :

Les restaurants tendent à commander des coupes de viande plus coûteuses que celles que recherchent les acheteurs des

supermarchés.

Les gens s’alimentent différemment chez eux, constituant des réserves de pain et de pâtes alimentaires et consommant moins de

légumes que lorsqu’ils mangent à l’extérieur.

Contrairement aux restaurants, les consommateurs n’achètent pas les pommes de terre ou la farine par sacs de 50 kg.

Certains grands producteurs d’œufs ne fournissent que les restaurants et les cafeterias, en livrant parfois des fûts de 50 galons

d’œufs liquides.12

12

« Where’s the beef? Pandemic exposes cracks in US food system », Christian Science Monitor, 18 mai 2020

4

Géopolitique en bref

Économie et Stratégie

Le National Pork Producers Council a estimé que les goulots d’étranglement dans les usines de transformation de la viande créent un

retard de traitement de 170,000 porcs par jour aux États-Unis.13

À cause de ces perturbations, beaucoup d’agriculteurs américains ont été forcés d’euthanasier et d’enterrer leurs cochons et beaucoup de

maraîchers ont dû laisser pourrir leurs légumes dans les champs au moment où les États-Unis enregistrent une explosion du recours aux

banques alimentaires.

À plus long terme, il faudra mettre au point des chaînes d’approvisionnement plus polyvalentes (et coûteuses) pour aider les

agriculteurs à passer facilement des clients de gros aux clients de détail et inversement.

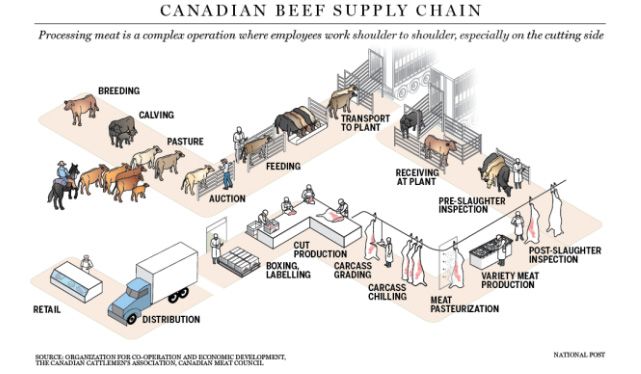

Enfin, le graphique ci-dessous illustre les complexités de la chaîne d’approvisionnement en viande de bœuf du Canada. Un problème

à une des étapes de la production peut enrayer tout le processus, particulièrement si la production est concentrée dans un nombre

relativement petit d’établissements.

Source : « Everything's on the table », National Post, 16 mai 2020

13

« The meat industry is trying to get back to normal. But workers are still getting sick — and shortages may get worse », Washington Post, 8 juin 2020

5

Géopolitique en bref

Économie et Stratégie

Nous dirigeons-nous vers une multiplication des restrictions à l’exportation

de produits alimentaires?

Les perturbations de l’offre mentionnées ci-dessus ont déclenché des craintes d’une pénurie d’aliments et ont conduit de nombreux

pays à imposer un contrôle des exportations de produits alimentaires ou à constituer des stocks de nourriture. Des exemples en sont

présentés sur la carte ci-dessous.

Source : « Agriculture markets eye normality as countries ease export restrictions », S&P Global, 3 juin 2020

La grande crainte c’est qu’une poussée des restrictions du commerce international de produits alimentaires fasse monter les prix

davantage. En 2007-2008, 33 pays ont mis en place des restrictions à l’exportation de produits alimentaires. La Banque mondiale a

estimé que ces mesures étaient responsables de l’essentiel de l’augmentation moyenne de 116% du prix du riz à l’époque.14

Les perturbations stimulent l’inflation des produits alimentaires aux États-Unis malgré le

ralentissement économique mondial

Alors que les prix chutent dans de larges pans de l’économie américaine, il y a une exception notoire : les produits alimentaires. Le

département du Travail des États-Unis a déclaré que les prix payés par les consommateurs américains pour les produits d’épicerie ont

bondi de 2.6% en avril, soit leur plus forte hausse depuis février 1974.15 En mai, les prix ont grimpé de 1% de plus. La même tendance a

été observée au Canada. Alors qu’en avril le taux d’inflation général est devenu négatif pour la première fois depuis 2009 (-0.2%), les

prix des aliments évoluaient dans le sens contraire, augmentant de 3.4%.

14

« The world’s food system has so far weathered the challenge of covid-19 », The Economist, 19 mai 2020

15

« US grocery costs jump the most in 46 years, led by rising prices for meat and eggs », CNBC, 12 mai 2020

6

Géopolitique en bref

Économie et Stratégie

Flambée des prix des produits d’épicerie aux États-Unis

Variation mensuelle en pourcentage, corrigée des effets saisonniers

3.00%

Avril 2020

2.50% 2.6%

2.00%

1.50%

1.00%

0.50%

0.00%

-0.50%

-1.00%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

FBN Économie et Stratégie (données de Federal Reserve Economic Data)

Les prix moyens de la viande en ville montent avec la pandémie

Bœuf, prix de la viande hachée 100% bœuf, par livre – Porc, côtelettes, prix par livre

4.8 $

4.6

4.4

Bœuf

4.2

4.0

3.8

3.6 Porc

3.4

3.2

3.0

2.8

2.6

2.4

2.2

2.0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

FBN Économie et Stratégie (données du U.S. Bureau of Labor Statistics)

7

Géopolitique en bref

Économie et Stratégie

Le protectionnisme alimentaire fait monter le prix du riz

Malgré les projections d’une offre mondiale de riz quasi record en 2020, les prix dans certaines régions ont augmenté à leurs niveaux

les plus élevés en sept ans à la mi-avril après l’imposition par plusieurs pays de restrictions à l’exportation en réponse aux craintes pour

la sécurité alimentaire. De février à la mi-avril, les prix du riz ont bondi de 10% aux États-Unis, de 32% en Thaïlande et de 25% au Vietnam.

Source : « Global trading prices for rice rose to highest level in 7 years due to export restrictions », USDA, 27 mai 2020

La Chine est frappée par des augmentations des prix des aliments encore plus fortes

Le prix des aliments en Chine a augmenté de 14.8% en avril par rapport à 12 mois plus tôt. Ce chiffre est nettement inférieur à

l’augmentation de 21.8% enregistrée en février, mais est encore loin au-dessus de la hausse minuscule de 0.4% des prix hors produits

alimentaires en avril.16 Alors que la Chine aussi a subi des perturbations liées au virus dans sa chaîne d’approvisionnement alimentaire,

la montée en flèche des prix des aliments était nettement attribuable au prix de la viande de porc. De fait, au cours des seuls deux

derniers mois, les prix du porc ont bondi de 81.7% (mai) et de 96.9% (avril) par rapport aux mêmes périodes l’an dernier.17 Cela s’explique

par le fait que la grippe porcine a éliminé plus de la moitié des 440 millions de porcs de la Chine en 2019.18

16

« China stocks up food and oil supplies as coronavirus spurs fears about shortages », CNBC, 1er mai 2020

17

« China producer prices fall as pandemic hits global demand », Financial Times, 10 juin 2020

18

« Special Report: Before coronavirus, China bungled swine epidemic with secrecy », Reuters, 5 mars 2020

8

Géopolitique en bref

Économie et Stratégie

Inflation des produits alimentaires en Chine

Pourcentage de variation sur douze mois de l’inflation de produits alimentaires (dernières données : avril 2020)

24

Var. a/a (%) +21.9% d’une année

22 à l’autre en février

20

18

16

14

12

10

8

6

4

2

0

-2

-4

-6

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

FBN Économie et Stratégie (données de Refinitiv)

La pénurie de porcs a forcé la Chine à importer un volume record de 400,000 tonnes de porc en avril, soit une augmentation de près de 170%

par rapport au volume de l’année précédente.19 La Chine à elle seule absorbe la moitié de la consommation mondiale de porc.20

Source : « China's pork imports in April jump 170% to record high », Reuters, 24 mai 2020

19

« April Red Meat Exports Weather Production Challenges, Economic Headwinds », U.S. Meat Export Federation, mai 2020

20

« China loves its pork, but prices are rising and that could be a problem », Washington Post, 9 septembre 2019

9

Géopolitique en bref

Économie et Stratégie

L’automatisation du secteur agricole va s’accélérer

La combinaison des craintes de la propagation de la COVID-19 et l’augmentation des coûts opérationnels ont entraîné un bond de la demande

de robots pour cultiver et livrer des produits alimentaires. Voici quelques exemples du genre de robots dont la demande pourrait bondir :

FarmWise des États-Unis construit un robot doté d’intelligence artificielle qui lui permet d’identifier des mauvaises herbes à enlever, ce

qui aide les agriculteurs à devenir plus efficaces.21

Source : « Five robots that hope to save the US food supply chain », Financial Times, 18 mai 2020

Fabric, une société israélienne, construit des centres de préparation des commandes automatisés. Avant la pandémie, les livraisons

des commandes passées en ligne représentaient moins de 5% du marché américain des produits d’épicerie de $682 milliards. Elles

devraient grimper à plus de 10% d’ici la fin de 2020.

Source : « Five robots that hope to save the US food supply chain », Financial Times, 18 mai 2020

21

« Five robots that hope to save the US food supply chain », Financial Times, 18 mai 2020

10Géopolitique en bref

Économie et Stratégie

Les usines de conditionnement de la viande prochaines cibles de l’automatisation?

L’avenir des usines nord-américaines de conditionnement de la viande se trouve peut-être dans un établissement appartenant à

Danish Crown, la plus grande société de production de viande d’Europe. L’établissement situé au Danemark a recours à une

automatisation poussée, dont des robots pour retirer les organes internes et les tendons et pour fendre la colonne vertébrale. Cela a

aidé à maintenir le taux d’infection de la COVID-19 à un niveau négligeable. Danish Crown a commencé à remplacer la main-d’œuvre

par des machines il y a déjà de nombreuses années en raison des coûts élevés de main-d’œuvre au Danemark et en Europe en général.

Ses contreparties nord-américaines devront probablement suivre son exemple alors que les coûts de la préparation de la viande

augmentent aux États-Unis et au Canada.22

Le potentiel d’automatisation dans la préparation de la viande est démontré par un robot mis au point par Scott Technology, une

société de Nouvelle-Zélande. JBS, la plus grande société de transformation de viande au monde, détient une participation de contrôle

dans la société et utilise le robot pour dépecer des carcasses d’agneaux. Un des deux robots illustrés dans la photo ci-dessous génère

un modèle 3D de la carcasse. L’autre découpe la viande en fonction du modèle informatisé produit.23

Votre boucher robotisé de demain

Source : « Rise of the robot butchers », Business Insider Australia, août 2018

Enfin, même avant la pandémie, Tyson, un autre grand producteur de viande, prévoyait déjà d’automatiser ses usines de préparation

de la viande. En 2019, Tyson a ouvert un établissement de pointe en Arkansas pour aider la société à automatiser sa production de

produits alimentaires. La société a déjà investi plus de $215 millions dans la robotique au cours des cinq dernières années.24

22

« Covid-19 Makes the Case for More Meatpacking Robots », Wired, 25 mai 2020

23

« The world's biggest meat producer is planning to test out robot butchers », Business Insider, 26 octobre 2016

24

« New Facility to Boost Tyson Foods’ Automation and Robotics Efforts », Tyson Foods, 9 août 2019

11Géopolitique en bref

Économie et Stratégie

Conclusion

En résumé, la COVID-19 s’est abattue sur l’agriculture dans un concours d’événements négatifs – éclosion massive du virus dans les

établissements de transformation de la viande, restriction des déplacements limitant la disponibilité de travailleurs migrants, disparités

de la chaîne d’approvisionnement, augmentation du protectionnisme – qui a mis sous tension la chaîne d’approvisionnement

alimentaire du monde.

Les coûts plus élevés générés par ces entraves resteront intégrés dans la chaîne d’approvisionnement alimentaire longtemps après la

fin de la pandémie, parce que les augmentations de salaires, les normes de sécurité plus strictes, l’investissement initial dans la

robotisation et les quarts de travail en décalé resteront, pour la plupart, en place. Les coûts d’exploitation augmenteront aussi parce

que les sociétés seront forcées d’investir dans des chaînes d’approvisionnement additionnelles afin de renforcer la résilience du

système en cas d’événement de type cygne noir à l’avenir. Cependant, il est important de noter que, à plus long terme, les gains

d’efficacité potentiels réalisés grâce à l’automatisation pourraient faire baisser les coûts.

En outre, un peu comme cela s’est produit pour les fournitures médicales, si des pénuries persistantes d’approvisionnements alimentaires

émergent, les pays donneront la priorité à leur marché intérieur avant d’exporter et augmenteront les efforts pour devenir plus

autosuffisants. À cet égard, le président français Emmanuel Macron a récemment déclaré que : « déléguer notre alimentation […] au fond

est une folie. Nous devons en reprendre le contrôle ».25 Aux États-Unis, les sénateurs démocrates Elizabeth Warren et Cory Booker pressent

les grandes industries de la viande d’expliquer pourquoi ils exportent des quantités records de viande en Chine alors que les États-Unis

connaissent eux-mêmes une pénurie de viande. Le département de l’Agriculture a déclaré que le pays a exporté 112,327 tonnes de porc

en Chine en avril, soit une augmentation de 257% par rapport à l’année précédente.26

Enfin, devant tous ces défis il ne faut pas oublier que le secteur agricole devra suivre le rythme de la demande mondiale à long terme

de nourriture. L’Organisation des Nations Unies pour l’alimentation et l‘agriculture (FAO) estime que la population mondiale augmentera

de 7.7 milliards à un peu plus de 10 milliards d’ici 2050. La FAO projette aussi que tout ce monde mangera en moyenne 12% de plus

qu’en 2000, dont deux fois plus de viande et de volaille.27

25

“France issues call to 'buy French' as coronavirus erodes single market,” France24, March 28, 2020

26

“U.S. senators question meatpackers over exports to China during pandemic,” Reuters, June 24, 2020

27

“What it will take to avoid a global food shortage,” Bloomberg, June 8, 2020

12Géopolitique en bref

Économie et Stratégie

Économie et Stratégie

Bureau Montréal Bureau Toronto

514 879-2529 416 869-8598

Stéfane Marion Matthieu Arseneau Warren Lovely

Économiste et stratège en chef Chef économiste adjoint Stratège principal Taux d’intérêt,

stefane.marion@bnc.ca matthieu.arseneau@bnc.ca Économie et Stratégie

warren.lovely@bnc.ca

Paul-André Pinsonnault Marc Pinsonneault

Économiste principal Économiste principal

paulandre.pinsonnault@bnc.ca marc.pinsonneault@bnc.ca

Taylor Schleich

Kyle Dahms Jocelyn Paquet Angelo Katsoras Associé Stratégie Taux d’intérêt,

Économiste Économiste Analyste géopolitique Économie et Stratégie

kyle.dahms@bnc.ca jocelyn.paquet@bnc.ca angelo.katsoras@bnc.ca taylor.schleich@bnc.ca

Général

Le présent rapport a été élaboré par Financière Banque Nationale inc. (FBN), (courtier en valeurs mobilières canadien, membre de l’OCRCVM), filiale en propriété exclusive

indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la Bourse de Toronto.

Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables, mais ils ne sont pas garantis, peuvent être incomplets et modifiés sans

préavis. Les renseignements sont à jour à la date indiquée dans le présent document. Ni le ou les auteurs ni FBN n’assument quelque obligation que ce soit de mettre

ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets ou les titres évoqués. Les opinions exprimées sont fondées sur l’analyse et

l’interprétation du ou des auteurs de ces renseignements, et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres

mentionnés dans les présentes, et rien dans le présent rapport ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue

aux présentes convient à la situation individuelle d’un destinataire. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces

renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres ou les marchés qui sont analysés dans le présent rapport. Il

importe de ne pas fonder de décisions de placement sur ce seul rapport, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour

motiver une décision de placement.

Le présent rapport ne peut être distribué que dans les cas permis par la loi applicable. Le présent rapport ne s’adresse pas à vous si FBN ou toute société affiliée distribuant

le présent rapport fait l’objet d’interdiction ou de restriction de le mettre à votre disposition par quelque loi ou règlement que ce soit dans quelque territoire que ce

soit. Avant de lire le présent rapport, vous devriez vous assurer que FBN a l’autorisation de vous le fournir en vertu des lois et règlements en vigueur.

Marchés financiers Banque Nationale du Canada est une marque de commerce utilisée par Financière Banque Nationale et National Bank of Canada Financial Inc.

Résidents du Canada

FBN ou ses sociétés affiliées peuvent appliquer toute stratégie de négociation décrite dans les présentes pour leur propre compte ou sur une base discrétionnaire pour le

compte de certains clients; elles peuvent, à mesure que les conditions du marché changent, modifier leur stratégie de placement, notamment en procédant à un

désinvestissement intégral. Les positions de négociation de FBN et de ses sociétés affiliées peuvent également être contraires aux opinions exprimées dans le présent rapport.

FBN ou ses sociétés affiliées peuvent intervenir comme conseillers financiers, placeurs pour compte ou preneurs fermes pour certains émetteurs mentionnés dans les

présentes et recevoir une rémunération pour ces services. De plus, FBN et ses sociétés affiliées, leurs dirigeants, administrateurs, représentants ou adjoints peuvent détenir

une position sur les titres mentionnés dans les présentes et effectuer des achats ou des ventes de ces titres à l’occasion, sur les marchés publics ou autrement. FBN, ses

sociétés affiliées peuvent agir à titre de teneurs de marché relativement aux titres mentionnés dans le présent rapport. Le présent rapport ne peut pas être considéré

comme indépendant des intérêts exclusifs de FBN et de ses sociétés affiliées.

Le présent rapport n’est pas considéré comme un produit de recherche en vertu des lois et règlements canadiens. Par conséquent, ce document n’est pas régi par les

règles applicables à la publication et à la distribution de rapports de recherche, notamment les restrictions ou renseignements à fournir pertinents qui doivent être inclus

dans les rapports de recherche.Géopolitique en bref Économie et Stratégie Résidents du Royaume-Uni Le présent rapport est un document de marketing. Il n’a pas été préparé conformément aux exigences prévues par les lois de l’Union européenne établies pour promouvoir l’indépendance de la recherche en matière de placement, et il ne fait l’objet d’aucune interdiction concernant la négociation préalable à la diffusion de la recherche en matière de placement. FBN a approuvé le contenu du présent rapport, dans le cadre de sa distribution aux résidents du Royaume-Uni (notamment pour l’application, au besoin, du paragraphe 21(1) de la Financial Services and Markets Act 2000). Le présent rapport est fourni à titre indicatif seulement et ne constitue en aucun cas une recommandation personnalisée ni des conseils juridiques, fiscaux ou de placement. FNB et sa société mère, ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu’elle, ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des placements ou des placements connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de contrepartistes ou de mandataires. Elles peuvent agir à titre de teneurs de marché pour ces placements connexes ou avoir déjà agi à ce titre, ou peuvent agir à titre de banque d’investissement ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements et les revenus qui en découlent peuvent autant baisser qu’augmenter, et il se peut que vous ne récupériez pas la somme investie. Le rendement passé n’est pas garant du rendement futur. Si un placement est libellé en devises, les variations de change peuvent avoir un effet défavorable sur la valeur du placement. Il peut s’avérer difficile de vendre ou de réaliser des placements non liquides, ainsi que d’obtenir de l’information fiable concernant leur valeur ou l’étendue des risques auxquels ils sont exposés. Certaines opérations, notamment celles qui concernent les contrats à terme, les swaps, et autres produits dérivés, soulèvent un risque sérieux et ne conviennent pas à tous les investisseurs. Les placements prévus dans le présent rapport ne sont pas offerts aux clients particuliers, et le présent rapport ne doit pas leur être distribué (au sens des règles de la Financial Conduct Authority). Les clients particuliers ne devraient pas agir en fonction des renseignements contenus dans le présent rapport ou s’y fier. Le présent rapport ne constitue pas une offre de vente ou de souscription, ni la sollicitation d’une offre d’achat ou de souscription des titres décrits dans les présentes, ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira de base ou de fondement pour de tels contrats ou engagements. Les présents renseignements ne doivent être communiqués qu’aux contreparties admissibles et clients professionnels du Royaume-Uni au sens des règles de la Financial Conduct Authority. FBN est autorisée et réglementée par la Financial Conduct Authority au Royaume-Uni, et à son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. FBN n’est pas autorisée par la Prudential Regulation Authority ou par la Financial Conduct Authority à accepter des dépôts au Royaume-Uni. Résidents des États-Unis En ce qui concerne la distribution du présent rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») qui est réglementée par la Financial Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC), membre du groupe de FBN, endosse la responsabilité du contenu du présent rapport, sous réserve des modalités susmentionnées. Pour obtenir de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis doivent communiquer avec leur représentant inscrit de NBCFI. Ce rapport n’est pas un rapport de recherche et ne s’adresse qu’aux grands investisseurs institutionnels des États-Unis. Ce rapport n’est pas assujetti aux normes d’indépendance et d’informations à fournir aux États-Unis applicables aux rapports de recherche. Résidents de HK En ce qui concerne la diffusion de ce document à Hong Kong par NBC Financial Markets Asia Limited (« NBCFMA »), titulaire d’un permis de la Securities and Futures Commission (« SFC ») qui l’autorise à mener des activités réglementées de type 1 (négociation de valeurs mobilières) et de type 3 (négociation avec effet de levier sur le marché de change), le contenu de cette publication est uniquement présenté à titre d’information. Il n’a pas été approuvé, examiné ni vérifié par aucune autorité de réglementation de Hong Kong, ni n’a été déposé auprès d’une telle autorité. Rien dans ce document ne constitue une recommandation, un avis, une offre ou une sollicitation en vue de l’achat ou de la vente d’un produit ou d’un service, ni une confirmation officielle d’aucune transaction. Aucun des émetteurs de produits, ni NBCFMA ni aucun membre de son groupe, ni aucune autre personne ou entité désignée dans les présentes n’est obligé de vous aviser de modifications de quelque information que ce soit et aucun des susmentionnés n’assume aucune perte que vous auriez subie en vous en fondant sur ces informations. Ce document peut contenir des informations au sujet de produits de placement dont l’offre au public de Hong Kong n’est pas autorisée par la SFC et ces informations seront uniquement mises à la disposition de personnes qui sont des investisseurs professionnels [au sens de « Professional Investors », tel que défini par la Securities and Futures Ordinance of Hong Kong (« SFO »)]. Si vous avez des doutes quant à votre statut, vous devriez consulter un conseiller financier ou communiquer avec nous. Ce document n’est pas un document de marketing et n’est pas destiné à une distribution publique. Veuillez noter que ni ce document ni le produit qui y est mentionné ne sont visés par une autorisation de vente de la SFC. Prière de vous reporter au prospectus du produit pour des renseignements plus détaillés. Des conflits d’intérêts concernant NBCFMA ou les activités de membres de son groupe sont possibles. Ces activités et intérêts comprennent des intérêts multiples en termes de conseils, transactionnels et financiers, dans les valeurs mobilières et instruments qui peuvent être achetés ou vendus par NBCFMA ou les membres de son groupe, ou dans d’autres instruments de placement qui sont gérés par NBCFMA ou les membres de son groupe qui peuvent acheter ou vendre de telles valeurs mobilières ou de tels instruments. Aucune autre entité au sein du groupe de la Banque Nationale du Canada, y compris la Banque Nationale du Canada et Financière Banque Nationale Inc., n’est titulaire d’un permis de la SCF ni n’est inscrite auprès de la SFC. Par conséquent, ces entités et leurs employés ne sont pas autorisés à ni n’ont l’intention de : (i) se livrer à une activité réglementée à Hong Kong; (ii) se présenter comme s’ils se livraient à une activité réglementée à Hong Kong; (iii) commercialiser activement leurs services auprès du public de Hong Kong. Droits d’auteur Le présent rapport ne peut être reproduit en totalité ou en partie, ni distribué, publié ou mentionné de quelque manière que ce soit, ni ne le peuvent les renseignements, les opinions ou les conclusions qu’il contient sans, dans chaque cas, obtenir le consentement préalable et écrit de la FBN.

Vous pouvez aussi lire