Trump 2018 : Et maintenant? - Banque Nationale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

17 janvier 2018

Trump 2018 : Et maintenant?

Après une première année de mandat turbulente marquée par des enquêtes, des difficultés de personnel et une chute de sa

cote de popularité, le président Trump entame 2018 avec le vent en poupe, du moins un peu. Il a réussi à faire adopter

d’importantes réductions d’impôt, nommé de nombreux juges conservateurs et réduit plusieurs réglementations, ce qui a été

particulièrement bien accueilli par les petites et moyennes entreprises. Tout cela aurait, selon ses partisans, aidé à renforcer

la reprise économique et pousser les valorisations boursières à des niveaux records. L’administration Trump cherchera à

profiter de cet élan en 2018.

Les principales possibilités qui s’offrent au président Trump sont la poursuite de son programme de déréglementation, ce qui

souvent ne nécessite pas l’accord du Congrès, et l’adoption de mesures législatives pour moderniser l’infrastructure du pays,

un des rares domaines sur lequel républicains et démocrates pourraient s’entendre. Une réussite sur un de ces deux fronts

relancerait la dynamique.

Mais M. Trump aura aussi plus que sa part de défis importants à relever. L’un des plus évidents est celui des élections de mi-

mandat au Congrès en novembre. La perte de contrôle de l’une des chambres du Congrès non seulement empêcherait

M. Trump de faire adopter son programme législatif, mais augmenterait aussi le risque que les démocrates engagent une

procédure de destitution, l’impeachment, contre lui. La cote de popularité relativement faible de M. Trump a accru les

risques d’un revers électoral.

Les négociations de l’ALENA sont un autre de ses défis. Le principal objectif de M. Trump est d’arracher suffisamment de

concessions au Mexique et au Canada pour pouvoir crier victoire sans perturber exagérément l’économie américaine ni

s’aliéner sa base électorale. Malgré les craintes entourant ces pourparlers, nous continuons de penser qu’une solution

négociée est probable pour les raisons que nous avons expliquées dans notre récent rapport intitulé « Le point sur les

négociations de l’ALENA », 18 décembre 2017).

La guerre discrète de Donald Trump contre la réglementation

Tandis que la presse se focalise sur l’allégation de complot avec la Russie et les gazouillis de M. Trump sur Twitter, son

administration avance à grands pas sur le front de la réglementation. Pour mener à bien ses projets de déréglementation, le

président Trump a, dans bien des cas, nommé des personnes du secteur privé à la tête d’organismes de réglementation que

celles-ci ont combattus pendant des années. Par exemple :

L’administrateur de l’EPA, Scott Pruitt, a bâti toute sa carrière en poursuivant l’agence.

David Zatezalo, ancien cadre du secteur minier, est maintenant responsable de la sécurité dans ce secteur.

Rebeckah Adcock, ancienne représentante de l’industrie chimique, est responsable de la rédaction des règles de sécurité

dans ce secteur.

Joseph Otting, ancien banquier, s’est vu confier le rôle de contrôleur de la monnaie.1

Ce qui fait de la réforme de la réglementation un objectif particulièrement tentant, c’est que les changements peuvent

souvent être adoptés sans l’approbation du Congrès. Par exemple, l’adoption d’une législation pour révoquer ou modifier

la loi Dodd-Frank Wall Street Reform and Consumer Protection Act est quasi impossible. Bien que les républicains détiennent

une majorité à la fois à la Chambre des représentants et au Sénat, il leur manque 60 voix pour surmonter une obstruction par

filibuster au Sénat. Mais pour apporter des changements réglementaires, il n’est pas nécessaire que le Congrès donne son

approbation. En fait, les hautes instances de la Réserve fédérale, de l’Office of the Comptroller of the Currency, de la SEC et

de la Federal Deposit Insurance Corporation ont des pouvoirs considérables pour donner forme à la réglementation inspirée

par la loi Dodd-Frank et la modifier.

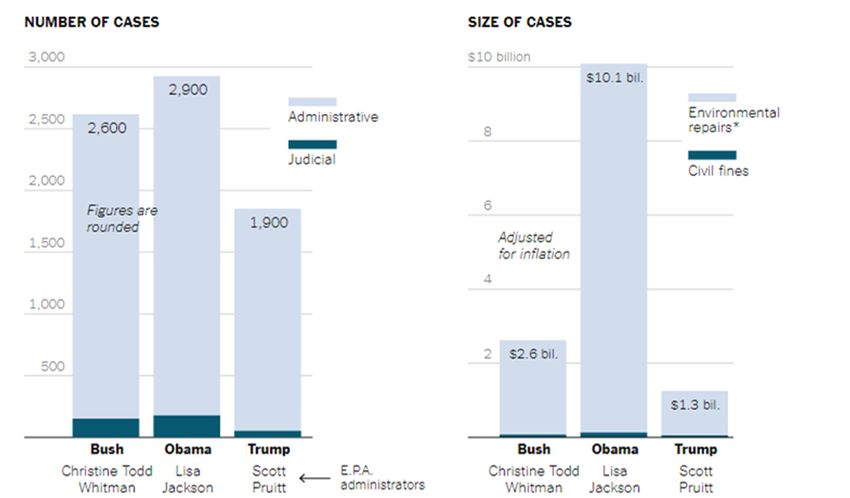

Quant à la réglementation (particulièrement dans le secteur de l’énergie) qui doit subir un processus de réexamen long avant

de pouvoir être modifiée officiellement (p. ex., émissions de carbone des centrales au charbon), le simple fait de ne pas faire

appliquer vigoureusement les règles existantes aura un effet non négligeable. Ainsi, pendant les 266 premiers jours de

l’administration Trump, l’Environmental Protection Agency (EPA) a engagé environ un millier de procédures de moins et a

1

« Ex-Industry Lobbyists Win Top Jobs in Agencies They Once Fought », Bloomberg, 21 décembre 2017

Géopolitique en bref

infligé pour 9 milliards $ de moins d’amendes que pendant la période comparable sous l’administration Obama. Cette

réduction de l’action judiciaire a, on ne s’en surprendra pas, été applaudie par une grande partie du secteur de

l’énergie et critiquée par les environnementalistes.

Mise en application de l’EPA sous les trois dernières administrations

Source : « Under Trump, E.P.A. Has Slowed Actions against Polluters, and Put Limits on Enforcement Officers »,

New York Times, 10 décembre 2017

En outre, M. Trump a approuvé plusieurs oléoducs dont l’autorisation avait été longtemps retardée et ouvert de grandes

régions sauvages de l’Alaska au forage pétrolier et gazier, et il compte autoriser plus largement la prospection énergétique

au large des côtes.

Le président a aussi provoqué un ralentissement historique du développement de la réglementation par les agences

fédérales. Depuis son accession au pouvoir, l’adoption de nouvelles règles a ralenti d’environ 60 %.

Source : « How to judge whether deregulation is going too far », The Economist, 12 octobre 2017

L’administration Trump a ainsi ordonné à ses agences de n’imposer aucun nouveau coût de réglementation aux sociétés.

Elle a aussi obligé les agences à éliminer deux règlements pour chaque nouveau règlement créé.

2

Géopolitique en bref

Les PME particulièrement en faveur d’une réduction de la réglementation

Contrairement aux grandes sociétés, les PME n’ont généralement pas les ressources financières nécessaires pour recruter des

armées de spécialistes de la conformité afin d’interpréter la réglementation. L’indice d’optimisme des petites entreprises

de la National Federation of Independent Businesses (NFIB) a grimpé à un niveau record de 104,9 en décembre. La NFIB

attribue cela officiellement à l’enthousiasme soulevé par les réductions d’impôt et l’allégement de la réglementation.

Les tribunaux pourraient aussi jouer un rôle crucial dans l’exécution du projet réglementaire

En plus de la nomination de Neil M. Gorsuch à la Cour suprême, le Sénat a confirmé 12 juges de cour de circuit et huit juges

de cour d’appel. C’est le plus grand nombre de choix pour les cours de circuit confirmés pendant une première année de

mandat d’un président. Actuellement, 47 nominations judiciaires attendent l’approbation du Sénat2. Plus il y a de juges

conservateurs, plus il y a de chances que les règles et lois des républicains résistent à une contestation en justice.

M. Trump fera-t-il adopter un projet de loi sur les infrastructures

avant les élections de mi-mandat?

Le président Trump a à cœur de faire adopter un projet de loi sur les infrastructures. Il voudrait que l’État fédéral consacre

environ 200 milliards $ à de tels projets au cours des dix prochaines années. Les fonds seraient principalement affectés à des

projets en partenariat public-privé dans l’espoir de déclencher pour quelque 1 000 milliards $ d’investissements en tout.

L’administration Trump cherche aussi des moyens d’abréger le processus d’autorisation des projets d’infrastructures. Mais

faire passer une telle législation au Congrès soulève plusieurs défis :

Les projections d’une augmentation de la dette de 1 000 milliards $ au cours de la prochaine décennie en raison des

récentes réductions d’impôt rendront plus difficile politiquement de faire adopter aux républicains un projet pour les

infrastructures. Réduire des coûts ailleurs dans le budget fédéral pour compenser ces dépenses est plus vite dit que fait,

particulièrement pendant une année d’élections.

La Maison-Blanche aura besoin du soutien des sénateurs démocrates pour faire adopter le projet de loi. Les démocrates

sont très favorables à la réparation des infrastructures du pays, mais le plan de M. Trump achoppe contre deux obstacles

importants. Premièrement, les démocrates veulent que la plupart des projets soient financés directement par l’État,

plutôt qu’une participation du secteur privé. Deuxièmement, ils pourraient ne pas être très enclins à aider M. Trump et le

GOP à remporter une victoire aussi près des élections de mi-mandat 2018.

M. Trump espère convaincre une dizaine de sénateurs démocrates d’États rouges pour qu’ils soutiennent son projet. Si

la cote de popularité du président reste forte dans ces États, cela pourrait forcer certains d’entre eux à soutenir un

projet de loi d’infrastructures modeste pour éviter une défaite électorale. Un compromis pourrait être conclu prévoyant

l’affectation de la moitié des sommes directement aux infrastructures et de l’autre moitié à l’incitation à une

participation du secteur privé.

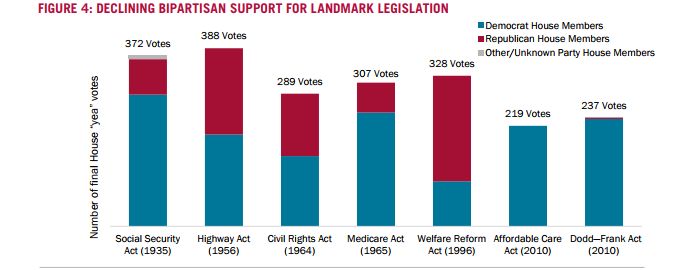

Le président a deux ans pour faire adopter des mesures législatives

Historiquement, les présidents ont eu plus de chances d’appliquer leur programme législatif pendant les deux premières

années de leur mandat (avant les élections de mi-mandat). Après, les chances de réussir à faire adopter des projets de loi

tendent à diminuer nettement. Le mandat du président Obama est un cas d’espèce. Au cours des 18 premiers mois de son

premier mandat, il a fait passer l’American Recovery and Reinvestment Act, l’Obamacare et la Dodd–Frank. Il a ensuite perdu

le contrôle du Congrès et a été forcé de s’en remettre aux ordonnances pour réaliser le reste de son programme. Depuis deux

décennies, chaque fois qu’un projet de loi important a été adopté, il l’a essentiellement été avec l’appui d’un seul des deux

grands partis. L’exemple le plus récent est celui de la loi sur l’impôt des républicains qui n’a obtenu aucune voie démocrate.

2

« What has actually changed under Trump? », BBC, 12 janvier 2018

3

Géopolitique en bref

Source : « Why Competition in the Politics Industry is Failing America », Harvard Business School, septembre 2017

Les élections législatives de mi-mandat de 2018

Les démocrates espèrent que le public comprendra que les récentes réductions d’impôt républicaines bénéficient

essentiellement aux riches et aux grandes entreprises et que cela leur vaudra des gains électoraux lors du prochain scrutin. À

cet égard, ils comptent bien imiter les républicains. En 2010, ces derniers avaient bénéficié d’une résistance à l’Affordable

Care Act pour reprendre le contrôle de la Chambre des représentants.

Pour leur part, les républicains espèrent que la vigueur de l’économie américaine, l’essor des marchés boursiers et

l’augmentation des rémunérations nettes des travailleurs en 2018 grâce à leurs réductions d’impôt trouvent un écho

favorable dans les urnes. Si la réforme fiscale avantage effectivement les riches et les grandes sociétés, le Tax Policy Center

non partisan estime que 80 % des contribuables bénéficieront d’une réduction d’impôt moyenne de 2 100 $ en 20183.

Selon un récent sondage de Quinnipiac, 66 % des électeurs américains estiment que l’économie est « excellente » ou

« bonne », ce qui représente la meilleure appréciation pour l’économie dans ce sondage depuis deux décennies. Mais 49 %

estiment que le mérite en revient au président Obama alors que 40 % seulement l’attribuent à M. Trump. Les républicains

espèrent qu’avec le temps davantage d’électeurs attribueront à M. Trump le crédit de la performance économique

actuelle.

Historiquement, le parti au pouvoir perd des sièges

Les républicains doivent aussi faire face à de solides tendances négatives historiques. Le parti au pouvoir a perdu des sièges à

la Chambre des représentants dans 9 des 10 dernières élections de mi-mandat du Congrès pendant le premier mandat du

président. Quant au Sénat, les probabilités sont différentes. Le parti du président au pouvoir n’a perdu des sièges que dans

six cas sur 104. Historiquement, les électeurs favorables au parti qui n’est pas au pouvoir ont tendance à se mobiliser

davantage pour ces élections.

Sur l’ensemble des élections de mi-mandat depuis la Deuxième Guerre mondiale, le parti du président a perdu des sièges à la

Chambre des représentants 16 fois sur 18. Il n’a gagné des sièges aux élections de mi-mandat que deux fois : en 1998 sous Bill

Clinton (66 % de cote de popularité) et en 2002 sous George W. Bush (63 % cote de popularité)5.

Le fait que le président Trump affiche la plus faible cote de popularité de tout président de l’ère moderne à ce stade-ci de

son mandat a ravivé les craintes que les républicains subissent des lourdes pertes. Selon un sondage Gallup, M. Trump

n’obtenait que 35 % de votes favorables à la fin de 2017. Par comparaison, MM. Obama (2009) et Clinton (1993) ont terminé

leur première année au pouvoir avec des cotes de popularité de 50 % et 54 %, respectivement. Mais ce soutien ne les avait

pas empêchés de subir de sérieux revers dans les premières élections de mi-mandat6.

3

« Democrats look to capitalize on unpopular tax reform », Financial Times, 20 décembre 2017

4

« Here's why the 2018 Senate election will be crucial », Los Angeles Times, février 2017

5

« Democrats’ prospects in the 2018 midterm elections, explained », Vox, 8 novembre 2017

6

« Keep Trump off the Trail in 2018 », Wall Street Journal, 20 décembre 2017

4

Géopolitique en bref

Source : « Democrats’ prospects in the 2018 midterm elections, explained », Vox, 8 novembre 2017

Il est important de noter qu’un grand nombre des présidents qui ont subi des revers importants dans les élections de mi-

mandat ont quand même été réélus. En outre, après l’élection de Donald Trump et le Brexit, il ne faut rien tenir pour

acquis. Comme l’indique le tableau ci-dessous, la cote de popularité de M. Trump était également très faible juste avant

sa victoire aux élections présidentielles en novembre dernier.

Que faudrait-il pour que les républicains perdent le contrôle du Congrès?

Les républicains détiennent actuellement une majorité confortable à la Chambre des représentants (241 élus contre 194).

Pour en reprendre le contrôle, les démocrates devraient gagner 24 sièges. Or leurs meilleurs espoirs de victoire concernent

23 circonscriptions contrôlées par les républicains dans lesquelles par Hillary Clinton l’a remporté lors des élections

présidentielles.

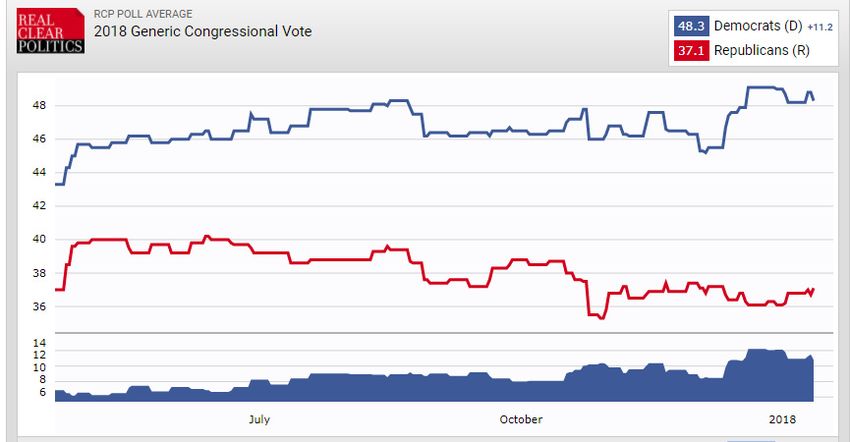

Cependant, les républicains pourraient profiter de certains avantages structurels importants. Leur contrôle de la Chambre

des représentants a été renforcé par deux facteurs : 1) la tendance des démocrates à gagner par des marges importantes

dans les régions urbaines essentiellement démocrates, ce qui représente un gaspillage de voix, et 2) les manipulations de la

carte électorale (gerrymandering), par lesquelles les circonscriptions législatives ont été modifiées pour favoriser le parti

républicain. Cela consistait principalement à rattacher des électeurs qui leur sont défavorables à des circonscriptions qu’ils

savaient perdues d’avance. Pour surmonter ces obstacles, les démocrates devraient obtenir un avantage d’au moins 8 à

5Géopolitique en bref

10 % des suffrages pour envoyer des représentants au Congrès et avoir la possibilité de reprendre le contrôle de la

Chambre des représentants. Comme le graphique ci-dessous l’illustre, ils se situent tout juste au-dessus de ce seuil dans les

sondages actuellement.

Quant au Sénat, les républicains détiennent une marge de contrôle beaucoup plus mince (51-49 – si on inclut les deux

indépendants qui votent souvent comme les démocrates). Aux prochaines élections, 25 sièges occupés par des démocrates

seront remis en jeu, contre huit seulement pour les républicains. La situation est devenue encore plus difficile pour les

démocrates du fait que 10 de leurs sièges à renouveler sont situés dans des États dans lesquels M. Trump est arrivé en tête.

En revanche, un seul siège républicain est en jeu dans un État gagné par Hillary Clinton (Nevada).

En tout, 435 sièges de la Chambre des représentants et 34 sièges sur 100 du Sénat seront remis en jeu aux élections de

novembre 2018.

La perte de l’une ou des deux chambres du Congrès représenterait un revers important pour le président Trump et les

républicains pour les raisons suivantes :

Le GOP ne serait pas en mesure de faire adopter de grands projets de loi avec le seul soutien républicain.

Que M. Mueller ait terminé son enquête ou non, cela accroîtrait les risques que les démocrates engagent une procédure

de destitution contre M. Trump (voir plus loin).

La perte du contrôle du Sénat par les républicains donnerait aux démocrates un droit de veto sur la nomination des juges

et des chefs des agences de réglementation par le président. M. Trump a besoin d’une majorité de votes au Sénat pour

confirmer les candidats qu’il propose.

Les élections de mi-mandat sont également importantes

pour la reconfiguration des circonscriptions

Le mandat de la plupart des gouverneurs d’États sera également remis en jeu en novembre 2018. Les gagnants seront en

mesure de remanier les circonscriptions électorales de leur État lors du recensement national de 2020, exercice qui a lieu

tous les dix ans. Au cours du dernier recensement, les gouverneurs républicains ont pu modeler les districts fédéraux de sorte

à avantager les républicains lors des élections de mi-mandat de 2010. Le Michigan est un exemple du résultat que peut

produire cette manipulation de la carte électorale. En automne dernier, les suffrages des électeurs de l’État étaient divisés à

parts égales entre les candidats républicains et démocrates à la Chambre des représentants. Mais les républicains ont

remporté 57 % des sièges7.

7

« AP analysis shows how gerrymandering benefited GOP in 2016 », Associated Press, 25 juin 2017

6Géopolitique en bref

La première décision à ce jour par un tribunal fédéral statuant que le remaniement des districts par les républicains en

Caroline du Nord était illégal pourrait changer la donne. Le parti républicain compte faire appel de la décision auprès de la

Cour suprême et demander la suspension en attendant que l’appel soit entendu. Une décision négative coûterait aux

républicains des sièges en Caroline du Nord, et créerait un précédent important pour d’autres États. Mais les républicains sont

rassurés par le fait que la majorité des juges de la Cour suprême sont plutôt conservateurs (5 contre 4).

À quel point est-il difficile de destituer un président?

Le processus de destitution d’un président de son mandat pour une allégation de délit commence à la Chambre des

représentants. Si une majorité simple (50 %+1) vote en faveur de l’enclenchement d’une procédure de destitution

(impeachment), l’affaire est renvoyée au Sénat, où la destitution doit être votée à la majorité de deux tiers des voix (67)

pour mettre fin aux fonctions d’un président. La procédure d’impeachment n’a été engagée que trois fois dans l’histoire des

États-Unis :

En 1868, la Chambre a voté la destitution d’Andrew Johnson pour le limogeage du secrétaire à la Guerre. Il a manqué une

voix au Sénat pour atteindre la majorité des deux tiers nécessaire à l’adoption de la motion.

En 1974, Richard Nixon a démissionné de la présidence quand il a été établi que la Chambre des représentants engagerait

une procédure de destitution contre lui et qu’il serait condamné par le Sénat pour des délits reliés au scandale du

Watergate.

En 1998, la Chambre des représentants a voté en faveur de la destitution de Bill Clinton pour une tentative de

dissimulation d’une aventure avec la stagiaire Monica Lewinsky, mais la motion n’a pas obtenu le nombre de voix

nécessaire au Sénat.

Il y a aussi un risque que l’enquête dérive vers des questions sans rapport avec le sujet initial. Dans les années 1990, Kenneth

Starr avait été nommé procureur indépendant pour enquêter sur les liens du président Bill Clinton avec un investissement

immobilier qui avait mal tourné. L’enquête a débouché sur une procédure de destitution contre M. Clinton au motif qu’il

avait menti sous serment à propos d’une aventure avec une stagiaire.

Qu’est-ce qui empêche la destitution de M. Trump?

Seule la Chambre des représentants peut engager un processus d’impeachment, par conséquent même s’il est établi que

M. Trump a enfreint la loi, il reviendrait à un Congrès contrôlé par les républicains de lui demander des comptes. Le parti

majoritaire au Congrès n’a jamais cherché à destituer un président élu qui appartenait au même camp.

La réticence de beaucoup de républicains à agir contre M. Trump est renforcée par le fait que, bien que sa cote de popularité

ne soit que de 38 % à 40 %, la vaste majorité des électeurs républicains continuent de le soutenir. S’attaquer au président

serait un suicide électoral, susceptible de mettre en péril même des sièges républicains normalement sûrs si les partisans de

M. Trump s’abstenaient de voter. Cependant, cette résistance à se retourner contre le président Trump s’effriterait si les

enquêtes révélaient que le président a commis un délit majeur ou si sa popularité auprès de la base républicaine

s’effondrait (voir le graphique ci-dessous).

7Géopolitique en bref

En outre, même si les démocrates reprenaient le contrôle de la Chambre des représentants et engageaient la procédure

d’impeachment, ils auraient encore besoin du soutien de nombreux républicains pour atteindre les deux tiers des

suffrages au Sénat nécessaires pour démettre le président de ses fonctions.

Le fossé partisan autour de l’enquête Mueller

L’enquête du procureur Mueller a eu pour effet de creuser le fossé entre les paris. La récente arrestation de Michael Flynn,

l’ancien conseiller à la sécurité nationale de M. Trump, en témoigne. Pour les détracteurs de M. Trump, M. Flynn a quelque

chose de très précieux à offrir en échange de la clémence. Pour les partisans de M. Trump cependant, la mise en examen de

M. Flynn pour de fausses déclarations prouve que les enquêteurs sont loin de faire la preuve de l’existence d’un complot avec

la Russie. Les républicains pour leur part accusent Hillary Clinton et les démocrates d’avoir enfreint des protocoles de

sécurité à propos de l’utilisation d’un serveur de courriel privé et de liens suspects avec les Russes. C’est que le professeur

de droit de Harvard Alan M. Dershowitz a qualifié de « criminalisation des différences politiques ».

Une fonction publique anti-Trump

L’administration doit aussi faire face à un autre obstacle dont on parle peu, à savoir le penchant anti-Trump de l’essentiel de

la fonction publique fédérale. Pour commencer, seulement 4,1 % des électeurs de Washington DC ont voté pour le président

Trump. Les employés fédéraux ont aussi largement soutenu la campagne présidentielle de Mme Clinton par les dons politiques

(voir le graphique ci-dessous). Cet important déficit de soutien expose l’administration Trump beaucoup plus que les

précédentes à la résistance bureaucratique et à des fuites.

8Géopolitique en bref

Source : « Government workers shun Trump, give big money to Clinton », The Hill, 26 octobre 2016

Conclusion

En résumé, l’administration Trump devra relever des défis et pourra saisir les occasions suivantes en 2018 :

Les investisseurs devraient se concentrer davantage sur les personnes qui dirigent les grands organismes de

réglementation et moins sur les projets de loi, qui ont souvent peu de chances d’être adoptés. Contrairement à la

législation, les dirigeants des agences de réglementation peuvent souvent mettre en œuvre des changements sans

l’approbation du Congrès. Ils peuvent aussi choisir de ne pas appliquer rigoureusement la réglementation ou les lois

existantes.

Malgré un soutien bipartisan aux projets d’infrastructures, obtenir l’approbation sur un projet de loi d’infrastructure

est plus vite dit que fait. M. Trump espère convaincre une dizaine de sénateurs démocrates d’États rouges pour qu’ils

soutiennent son projet. Si la cote de popularité du président reste forte dans ces États, cela pourrait forcer certains

d’entre eux à soutenir un projet de loi d’infrastructures modeste pour éviter une défaite électorale.

Si les sondages continuent de révéler que les démocrates devancent les républicains d’au moins 10 % aux prochaines

élections du Congrès, M. Trump perdra probablement le contrôle d’au moins une des deux chambres. Cela placerait

le programme législatif de M. Trump dans une impasse et augmenterait les chances que les démocrates entament une

procédure de destitution, que M. Mueller ait achevé son enquête ou non. Une telle procédure serait fort probablement

vouée à l’échec, mais elle constituerait une importante source de diversion pour l’administration Trump.

Enfin, les investisseurs suivront de près le soutien à M. Trump dans les rangs des électeurs républicains et les médias

de droite. Ce sont des indicateurs laissant entrevoir si l’administration sera en mesure ou non de résister aux vents

contraires politiques auxquels elle fait face. Si M. Trump devait perdre le soutien des médias de droite, le risque que son

électorat et le parti l’abandonnent augmenterait considérablement.

Les sociétés canadiennes sont en butte à une concurrence croissante des États-Unis. Toutes choses étant égales par

ailleurs et nonobstant les préoccupations concernant les effets à long terme pour l’environnement, l’effet combiné d’une

baisse des impôts, la possibilité d’amortir les investissements en immobilisations immédiatement et l’allégement de la

réglementation des secteurs financier et énergétique des États-Unis pourraient placer les sociétés canadiennes en

désavantage par rapport à leurs concurrentes américaines. Cela compliquera la tâche des gouvernements canadiens pour

renforcer la réglementation des entreprises.

Angelo Katsoras

9Géopolitique en bref Économie et Stratégie Bureau Montréal Bureau Toronto 514 879-2529 416 869-8598 Stéfane Marion Marc Pinsonneault Kyle Dahms Warren Lovely Économiste et stratège en chef Économiste principal Économiste DG, recherche et stratégie secteurs publics stefane.marion@bnc.ca marc.pinsonneault@bnc.ca kyle.dahms@bnc.ca warren.lovely@bnc.ca Paul-André Pinsonnault Matthieu Arseneau Jocelyn Paquet Économiste principal, Revenu fixe Économiste principal Économiste paulandre.pinsonnault@bnc.ca matthieu.arseneau@bnc.ca jocelyn.paquet@bnc.ca Krishen Rangasamy Angelo Katsoras Économiste principal Analyste géopolitique krishen.rangasamy@bnc.ca angelo.katsoras@bnc.ca Général Le présent rapport a été élaboré par Financière Banque Nationale inc. (FBN), (courtier en valeurs mobilières canadien, membre de l’OCRCVM), filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la Bourse de Toronto. Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables, mais ils ne sont pas garantis, peuvent être incomplets et modifiés sans préavis. Les renseignements sont à jour à la date indiquée dans le présent document. Ni le ou les auteurs ni FBN n’assument quelque obligation que ce soit de mettre ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets ou les titres évoqués. Les opinions exprimées sont fondées sur l’analyse et l’interprétation du ou des auteurs de ces renseignements, et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés dans les présentes, et rien dans le présent rapport ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue aux présentes convient à la situation individuelle d’un destinataire. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres ou les marchés qui sont analysés dans le présent rapport. Il importe de ne pas fonder de décisions de placement sur ce seul rapport, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour motiver une décision de placement. Le présent rapport ne peut être distribué que dans les cas permis par la loi applicable. Le présent rapport ne s’adresse pas à vous si FBN ou toute société affiliée distribuant le présent rapport fait l’objet d’interdiction ou de restriction de le mettre à votre disposition par quelque loi ou règlement que ce soit dans quelque territoire que ce soit. Avant de lire le présent rapport, vous devriez vous assurer que FBN a l’autorisation de vous le fournir en vertu des lois et règlements en vigueur. Marchés financiers Banque Nationale du Canada est une marque de commerce utilisée par Financière Banque Nationale et National Bank of Canada Financial Inc. Financière Banque Nationale inc., ou un membre de son groupe, détient ou contrôle une participation dans TMX Group Limited (« Groupe TMX ») et a nommé un administrateur au conseil d’administration du Groupe TMX. En vertu de son implication dans le Groupe TMX, chaque agent en placements peut être considéré comme ayant un intérêt économique dans la cotation des titres sur une bourse appartenant au Groupe TMX ou exploitée par celui-ci, y compris la Bourse de Toronto, la Bourse de croissance TSX et la Bourse Alpha. Aucune personne ou entreprise n’est contrainte à acheter des produits ou des services du Groupe TMX ou de ses filiales comme condition à toute offre de produit ou de prestation de service de la part d’un courtier, ou comme condition au maintien d’une offre de produit ou d’un service. Résidents du Canada FBN ou ses sociétés affiliées peuvent appliquer toute stratégie de négociation décrite dans les présentes pour leur propre compte ou sur une base discrétionnaire pour le compte de certains clients; elles peuvent, à mesure que les conditions du marché changent, modifier leur stratégie de placement, notamment en procédant à un désinvestissement intégral. Les positions de négociation de FBN et de ses sociétés affiliées peuvent également être contraires aux opinions exprimées dans le présent rapport. FBN ou ses sociétés affiliées peuvent intervenir comme conseillers financiers, placeurs pour compte ou preneurs fermes pour certains émetteurs mentionnés dans les présentes et recevoir une rémunération pour ces services. De plus, FBN et ses sociétés affiliées, leurs dirigeants, administrateurs, représentants ou adjoints peuvent détenir une position sur les titres mentionnés dans les présentes et effectuer des achats ou des ventes de ces titres à l’occasion, sur les marchés publics ou autrement. FBN, ses sociétés affiliées peuvent agir à titre de teneurs de marché relativement aux titres mentionnés dans le présent rapport. Le présent rapport ne peut pas être considéré comme indépendant des intérêts exclusifs de FBN et de ses sociétés affiliées. Le présent rapport n’est pas considéré comme un produit de recherche en vertu des lois et règlements canadiens. Par conséquent, ce document n’est pas régi par les règles applicables à la publication et à la distribution de rapports de recherche, notamment les restrictions ou renseignements à fournir pertinents qui doivent être inclus dans les rapports de recherche.

Géopolitique en bref Résidents du Royaume-Uni Le présent rapport est un document de marketing. Il n’a pas été préparé conformément aux exigences prévues par les lois de l’Union européenne établies pour promouvoir l’indépendance de la recherche en matière de placement, et il ne fait l’objet d’aucune interdiction concernant la négociation préalable à la diffusion de la recherche en matière de placement. FBN a approuvé le contenu du présent rapport, dans le cadre de sa distribution aux résidents du Royaume-Uni (notamment pour l’application, au besoin, du paragraphe 21(1) de la Financial Services and Markets Act 2000). Le présent rapport est fourni à titre indicatif seulement et ne constitue en aucun cas une recommandation personnalisée ni des conseils juridiques, fiscaux ou de placement. FNB et sa société mère, ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu’elle, ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des placements ou des placements connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de contrepartistes ou de mandataires. Elles peuvent agir à titre de teneurs de marché pour ces placements connexes ou avoir déjà agi à ce titre, ou peuvent agir à titre de banque d’investissement ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements et les revenus qui en découlent peuvent autant baisser qu’augmenter, et il se peut que vous ne récupériez pas la somme investie. Le rendement passé n’est pas garant du rendement futur. Si un placement est libellé en devises, les variations de change peuvent avoir un effet défavorable sur la valeur du placement. Il peut s’avérer difficile de vendre ou de réaliser des placements non liquides, ainsi que d’obtenir de l’information fiable concernant leur valeur ou l’étendue des risques auxquels ils sont exposés. Certaines opérations, notamment celles qui concernent les contrats à terme, les swaps, et autres produits dérivés, soulèvent un risque sérieux et ne conviennent pas à tous les investisseurs. Les placements prévus dans le présent rapport ne sont pas offerts aux clients particuliers, et le présent rapport ne doit pas leur être distribué (au sens des règles de la Financial Conduct Authority). Les clients particuliers ne devraient pas agir en fonction des renseignements contenus dans le présent rapport ou s’y fier. Le présent rapport ne constitue pas une offre de vente ou de souscription, ni la sollicitation d’une offre d’achat ou de souscription des titres décrits dans les présentes, ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira de base ou de fondement pour de tels contrats ou engagements. Les présents renseignements ne doivent être communiqués qu’aux contreparties admissibles et clients professionnels du Royaume-Uni au sens des règles de la Financial Conduct Authority. FBN est autorisée et réglementée par la Financial Conduct Authority au Royaume-Uni, et a son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. FBN n’est pas autorisée par la Prudential Regulation Authority ou par la Financial Conduct Authority à accepter des dépôts au Royaume-Uni. Résidents des États-Unis National Bank of Canada Financial Inc. (NBCFI), courtier enregistré auprès de la Securities and Exchange Commission des États-Unis, membre de la Financial Industry Regulatory Authority (FINRA), et de la Securities Investor Protection Corporation (SIPC), distribue le présent rapport aux États-Unis. NBCFI agit conformément à la Règle 15a-6 de la Securities and Exchange Commission avec FBN inc., sa société canadienne affiliée. Le présent rapport a été préparé entièrement ou en partie par des membres du personnel employé par des sociétés affiliées hors des États-Unis de NBCFI qui ne sont pas enregistrées comme courtiers aux États-Unis. Ces membres du personnel hors des États-Unis ne sont pas inscrits comme des personnes ayant un lien avec NBCFI et ne détiennent aucun permis ni aucune qualification comme analystes de recherche de la FINRA ou de toute autre autorité de réglementation aux États-Unis et, par conséquent, ne peuvent pas être assujettis (entre autres) aux restrictions de la FINRA concernant les communications par un analyste de recherche avec une société visée, les apparitions publiques des analystes de recherche et la négociation de titres détenus dans le compte d’un analyste de recherche. Le ou les auteurs, qui ont préparé le présent rapport, certifient que le présent rapport reflète fidèlement leurs opinions et points de vue personnels sur les entreprises en question et sur leurs titres, et qu’aucune partie de leur rémunération n’était, n’est ou ne sera directement ou indirectement reliée aux recommandations ou aux points de vue particuliers exprimés dans le présent rapport en ce qui concerne les titres ou les entreprises. FBN compense le ou les auteurs du présent rapport à partir de diverses sources, et cette rémunération est financée par les activités commerciales de FBN, notamment par les actions institutionnelles et la vente et négociation de titres à revenu fixe, les ventes au détail, les opérations de compensation par correspondants bancaires, ainsi que les services bancaires aux entreprises et les services bancaires d’investissement. Puisque le point de vue des membres de son personnel peut différer, les membres de Banque Nationale Groupe Financier pourraient avoir ou pourraient produire des rapports dans le futur qui seraient en contradiction avec le présent rapport, ou en venir à des conclusions qui diffèrent de celles du présent rapport. Pour tout renseignement supplémentaire au sujet du présent rapport, les résidents des États-Unis doivent communiquer avec leur représentant inscrit de NBCFI. Le présent document s’adresse aux investisseurs institutionnels et n’est pas soumis à toutes les normes en matière d’indépendance et de divulgation en vertu des règles de la FINRA applicables aux rapports de recherche sur les dettes préparés pour les investisseurs particuliers. Le présent rapport peut ne pas être indépendant des intérêts exclusifs de FBN, NBCFI ou de leurs sociétés affiliées. FBN, NBCFI ou leurs sociétés affiliées peuvent effectuer des opérations sur les titres visés dans le présent rapport pour leur propre compte et sur une base discrétionnaire pour le compte de certains clients. Ces intérêts commerciaux peuvent être contraires aux recommandations soumises dans le présent rapport. Résidents de HK En ce qui concerne la diffusion de ce document à Hong Kong par NBC Financial Markets Asia Limited (« NBCFMA »), titulaire d’un permis de la Securities and Futures Commission (« SFC ») qui l’autorise à mener des activités réglementées de type 1 (négociation de valeurs mobilières) et de type 3 (négociation avec effet de levier sur le marché de change), le contenu de cette publication est uniquement présenté à titre d’information. Il n’a pas été approuvé, examiné ni vérifié par aucune autorité de réglementation de Hong Kong, ni n’a été déposé auprès d’une telle autorité. Rien dans ce document ne constitue une recommandation, un avis, une offre ou une sollicitation en vue de l’achat ou de la vente d’un produit ou d’un service, ni une confirmation officielle d’aucune transaction. Aucun des émetteurs de produits, ni NBCFMA ni aucun membre de son groupe, ni aucune autre personne ou entité désignée dans les présentes n’est obligé de vous aviser de modifications de quelque information que ce soit et aucun des susmentionnés n’assume aucune perte que vous auriez subie en vous en fondant sur ces informations. Ce document peut contenir des informations au sujet de produits de placement dont l’offre au public de Hong Kong n’est pas autorisée par la SFC et ces informations seront uniquement mises à la disposition de personnes qui sont des investisseurs professionnels [au sens de « Professional Investors », tel que défini par la Securities and Futures Ordinance of Hong Kong (« SFO »)]. Si vous avez des doutes quant à votre statut, vous devriez consulter un conseiller financier ou communiquer avec nous. Ce document n’est pas un document de marketing et n’est pas destiné à une distribution publique. Veuillez noter que ni ce document ni le produit qui y est mentionné ne sont visés par une autorisation de vente de la SFC. Prière de vous reporter au prospectus du produit pour des renseignements plus détaillés. Des conflits d’intérêts concernant NBCFMA ou les activités de membres de son groupe sont possibles. Ces activités et intérêts comprennent des intérêts multiples en termes de conseils, transactionnels et financiers, dans les valeurs mobilières et instruments qui peuvent être achetés ou vendus par NBCFMA ou les membres de son groupe, ou dans d’autres instruments de placement qui sont gérés par NBCFMA ou les membres de son groupe qui peuvent acheter ou vendre de telles valeurs mobilières ou de tels instruments. Aucune autre entité au sein du groupe de la Banque Nationale du Canada, y compris la Banque Nationale du Canada et Financière Banque Nationale Inc., n’est titulaire d’un permis de la SCF ni n’est inscrite auprès de la SFC. Par conséquent, ces entités et leurs employés ne sont pas autorisés à ni n’ont l’intention de : (i) se livrer à une activité réglementée à Hong Kong; (ii) se présenter comme s’ils se livraient à une activité réglementée à Hong Kong; (iii) commercialiser activement leurs services auprès du public de Hong Kong. Droits d’auteur Le présent rapport ne peut être reproduit en totalité ou en partie, ni distribué, publié ou mentionné de quelque manière que ce soit, ni ne le peuvent les renseignements, les opinions ou les conclusions qu’il contient sans, dans chaque cas, obtenir le consentement préalable et écrit de la FBN.

Vous pouvez aussi lire