Gestion active des risques pour une épargne-retraite pérenne

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Gestion active des risques pour une épargne-retraite pérenne Aymeric Kalife – September 30th, 2020 Compte tenu du vieillissement rapide de la population, des difficultés de financement de la Sécurité sociale, et des taux d’intérêt nuls couplés à des krachs financiers récurrents, le développement pérenne de l’épargne-retraite requiert un produit à fort potentiel de hausse associé à une protection à la baisse. Deux catégories de placements d’épargne-retraite sont disponibles : • le « fonds en euros » où l’assuré paie une prime pour des rendements d’obligations, combinés à une garantie en capital à tout instant. Malheureusement, la persistance de rendements obligataires quasi-nuls rend cette opportunité non rentable pour l’assuré, et non soutenable pour l’assureur en raison de son coût en capital très élevé. • L’alternative est un « placement en actions garanti à long terme », offrant un potentiel de hausse significatif et une protection à la baisse, en échange du paiement d’une prime. Pourquoi la couverture des risques de baisse des actions est-elle nécessaire ? et comment la mettre en oeuvre ? Étant donné la garantie à la baisse, l’assureur peut subir une perte significative en cas de chute des actions: Considérons un assuré qui investit 100 € en actions, dont l’assureur garantit un minimum K de 80 € à un horizon T d’un an. Le gain pour l’assuré est donné par la ligne bleue (décomposable en l’action - bleu pointillé - et en la protection à la baisse de l’action, dite « Put » - rouge pointillé). Trois cas sont possibles : • Si la valeur terminale S(T) de l’action est supérieure à 100 €, le client réalise un gain • Si la valeur terminale est entre 100 et 80 €, le client subit une perte limitée (entre 0 et 20 €) • Si la valeur terminale S(T) est inférieure à la garantie K de 80 €, la perte du client est plafonnée à 20 € (100€ - 80€), tandis que l’assureur paie la différence – potentiellement massive - entre la garantie K (80 €) et 1

la valeur terminale S(T), différence

appelée « Put » de garantie K 80 € et

de maturité T 1 an. Ce risque de

pertes doit être pris en compte dans

la prime d’assurance, car les pertes

ultérieures potentielles ne seront

pas répercutées sur le client.

Ce risque de pertes doit être « couvert », en investissant dans des « actifs de couverture » - dont les

variations compenseront celles de la garantie à la baisse des actions. Compte tenu des montants

(€1800 milliards en France et $6000 milliards aux Etats-unis pour l’épargne-retraite individuelle), les

assureurs sont d’importants acheteurs d’actifs de couverture ($786 milliards en 2010, $2 300 milliards

en 2018 aux Etats-Unis).

Comme la garantie à la baisse est assimilable à un « Put », la couverture des risques de baisse des

actions peut s’effectuer via l’achat de Puts sur actions. Néanmoins leur quantité disponible, limitée,

implique une hausse du prix d’achat, suite à l’impact sur le prix de la quantité significative achetée –

effet appelé « impact de marché ».

Une gestion active des risques permet alors de minimiser le coût de couverture (et in fine le prix du

produit), via la prise en compte explicite de l’impact de marché, et l’optimisation de la stratégie d’achat

de Puts.

Comment la gestion active des risques réduit-elle le coût de couverture ?

1/ La gestion active des risques minimise l’impact de marché des achats de Puts,

adaptée à l’aversion au risque de l’assureur

Le prix d’équilibre du Put sur l’action S, de

garantie K et de maturité T, est défini comme = ℚ′ [ − {( − )+ |ℱ }]

son gain potentiel (K-ST) actualisé moyen.

Il est croissant avec la hausse de la volatilité σ

de l’action S.

L’impact de la quantité achetée de Puts est ici

intégré au prix du Put, via une fonction

d’impact f qui accroit la volatilité et par suite le

prix du Put.

f dépend du temps, de la volatilité, du nombre

de Puts achetés.

Le prix du Put avec « impact de marché » est

alors équivalent

• au prix ‘sans impact de marché’ du

Put

• dont la volatilité augmente avec la

quantité de Puts achetée.

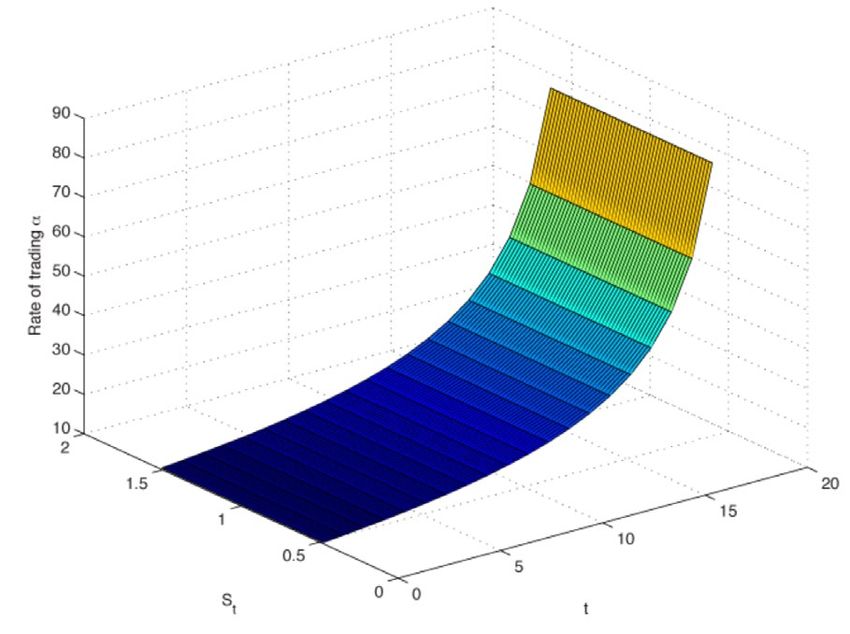

2A chaque instant t, Puts sont achetés au prix unitaire , pour un nombre total x de Puts, et un coût cumulé sur [0,T] C(x) : En fonction de son aversion au risque λ, • l’assureur cherche à minimiser : •le coût moyen d’achat des Puts (correspondant à une aversion au risque nulle) • où λ pénalise l’aversion au risque de variance du •ou le coût moyen pénalisé par la coût. dispersion des coûts unitaires des Puts (et ce proportionnellement à son aversion au risque positive) Dans le 1er cas (aversion au risque nulle), le rythme d’achat des Puts minimisant le cout de couverture • est peu influencé par le cours de l’action • et est croissant à mesure que l’échéance T se rapproche. En revanche, dans le second cas, plus l’aversion au risque s’accroît • Plus l’assureur doit acheter au plus tôt les Puts, à un rythme décroissant au cours du temps (permettant ainsi de réduire la dispersion des prix d’achats) • Plus le rythme d’achat dépend du cours de l’action : il s accroit à mesure que le cours baisse (compte tenu de la hausse induite du prix du Put) 3

2/ Si les Puts deviennent illiquides ou trop coûteux, la gestion active des risques

implique leur réplication par des ventes massives d’actions en minimisant l’impact

haussier induit sur le coût de réplication

L’assureur réplique les achats massifs de Puts dynamiquement par la vente d’un grand nombre

d’actions, pour un coût de réplication qui augmente avec le nombre d’actions vendues :

L’impact de la quantité d’actions

vendues sur le prix est à nouveau St

= dWt + ρt dαt

intégré au prix, ici à travers la St

dynamique du rendement de l’action S,

décomposable en deux

parties additives :

• dWt traduit la dynamique du

rendement de l’action hors

impact de marché (σ est la

volatilité de l’action, W la

dynamique de trajectoire de

l’action),

• ρt dαt désigne la contribution de

l’impact de marché (α la

quantité d’actions vendues, ρ

l’intensité de l’impact de

marché).

= ℚ′ [ − {( − )+ |ℱ }]

Le prix d’un Put étant croissant avec la

baisse de l’action S, ses variations sont

approximativement réplicables par des

ventes dynamiques d’actions.

Néanmoins la vente d’un grand nombre

d’actions renforce la baisse initiale de

l’action, ce qui en retour accroit le prix

du Put (« effet feedback »)

4� = Compte tenu de cet effet feedback, le 1 − | | coût de réplication est alors équivalent • au prix ‘sans impact de marché’ du Put • dont la volatilité � augmente avec o la baisse de l’action S o et la hausse de la quantité d’actions vendues| | La gestion active des risques permet alors • de minimiser la hausse induite du prix des Puts • en intégrant « l’effet feedback » dans la stratégie de réplication des Puts par les ventes d’actions, de tailles dépendantes du cours de l’action Conclusion Compte tenu de l’environnement démographique et économique, le développement pérenne de l’épargne-retraite requiert un investissement en actions associé à une protection à la baisse. La garantie à la baisse et l’ampleur des montants d’épargne-retraite exigent l’achat d’un grand nombre de Puts sur actions, dont le coût est minimisé via une gestion active des risques, tenant compte de l’impact de marché et adaptée à l’aversion au risque de l’assureur. Si les Puts deviennent illiquides ou trop couteux, la couverture des risques implique leur réplication par la vente d’un grand nombre d’actions, dont il faut minimiser l’impact baissier sur le cours et la hausse induite du coût de réplication des Puts (effet « feedback »). La gestion active des risques minimise alors cette hausse induite du coût de réplication des Puts, via une stratégie de vente dynamique, dépendant du cours de l’action et de l’impact de marché. 5

Vous pouvez aussi lire