Global Benefits Attitudes Survey Les attentes en matière de retraite - France - Willis Towers Watson

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Global Benefits Attitudes Survey Les attentes en matière de retraite France willistowerswatson.com © 2017 Willis Towers Watson. All rights reserved.

Global Benefits Attitudes Survey

Les sujets abordés

01 Bien-être financier 02 Préférences

Stress financier et prise de

décision financière

Stress financier et impact sur Perception des employés

la performance Préférences des employés

Le rôle de l’employeur est Flexibilité et choix?

étendu

Retraite adéquate en ligne

Santé, stress et bien-être au

avec les attentes

travail

Revenu et dépenses

Impact sur la performance

Préférences en termes de

Comment construire une

régimes

culture de bien-être

03 Attentes à la retraite 04 Santé et bien-être

willistowerswatson.com 2

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

Les résultats clés

L’épargne Retraite ne

La sécurité financière à la Les employés qui pensent

devient une priorité qu’après

retraite est devenue une devoir travailler plus

50 ans quand les autres

question importante pour longtemps sont probablement

priorités financières sont

les employés de tout âges les plus stressés et les moins

résolues

motivés

01 02 03

3 04 05

La confiance des employés Les employés attachent une

quant à leur retraite reste à grande importance à leurs

des niveaux relativement bas et régimes de retraite, les

beaucoup s’attendent à entreprises offrant des

travailler jusqu’à 70 programmes généreux

développent de forts liens

d’attraction et de rétention

willistowerswatson.com 3

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

Les forces qui façonnent la retraite willistowerswatson.com 4 © 2018Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

Epargne retraite

Point de vue de l’employé

01 La responsabilité de la retraite incombe de plus en plus aux

employés avec le passage aux régimes à cotisations définies

02 La valeur des prestations de retraite s'est érodée

03 L'âge de la retraite augmente, les personnes âgées restent de

plus en plus actives

04 Est-ce que les individus prennent le relais? Et prennent-ils de

bonnes décisions financières?

willistowerswatson.com 5

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Un nombre croissants de salariés qui travaillent passé 60 ans

Percentage of men aged 65-69 who are in employment

60%

2000 2016

Japan

50% Australia (65-69) 18% 31%

Canada 15% 30%

40% France 4% 8%

U.S.

Australia Germany 7% 19%

30% Canada

Ireland Ireland 22% 27%

U.K.

Netherlands Japan 46%* 53%

20%

Germany

Netherlands 10% 19%

10% U.K. 14% 26%

France

U.S. 29% 35%

0%

* Japan figure is based on 2002

1999 2004 2009 2014

Source: OECD Dataset: LFS by sex and age – indicators. Employment rate is calculated as the ratio of the employed to total population for the selected age brackets.

willistowerswatson.com 6

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.GLOBAL TRENDS

Trends in retirement provision

Move to DB Move to DC Inadequacy

• Russia: • Germany: pure DC allowed • Chile: Mass protests

Contributions to • Japan: new risk sharing plans following disappointment

individual accounts in approved with outcomes from

DC tier partly used to • Netherlands: move towards Protests statutory DC

pay for current individual DC under consideration

commitments in first • Turkey: auto enrolment Rising retirement age

pillar incorporated recently • Brazil: workers deeply upset with

• South Africa: auto enrolment government proposals to raise

DB-DC retirement age. Currently retiring in

spectrum under consideration

their 50s.

Tax incentives Reductions in

• Reduced tax generosity of generosity More flexibility and choice

retirement savings for high • UK: Relaxation of requirements

earners: Cuts in payments to annuitize

• Australia • Japan: Less generous • Netherlands: more flexibility is

• Canada indexation mechanisms approved likely as part of pension reform

• UK under consideration

Changes to tax Rising retirement age

• India: increased retirement age Less flexibility

incentives of statutory EPF • South Africa: Mandatory

• Under discussion: • UK: increase in retirement age to partial annuitization of

• USA take place earlier than previously Provident Funds

• UK Taxes announced Flexibility

willistowerswatson.com 7

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Les attentes en France willistowerswatson.com © 2018 Willis Towers Watson. All rights reserved.

Bien-être financier

Construire La question L’expérience

sa stratégie du bien-être salarié

Une prise de conscience

6/10 collaborateurs ne sont pas sûrs d'avoir Inquiétudes à long terme

suffisamment de ressources pour financer l'intégralité

de leur retraite Quand je prendrai ma retraite,

la sécurité sociale sera

JeI me faisworry

often souvent du souci

about pour

my future 43 % beaucoup moins généreuse 70 % 66 %

mon avenir

financial statefinancier qu'elle ne l'est maintenant

42 %

Quand je prendrai ma

Je ne suis pas sûr(e) d'avoir retraite, la couverture santé

Lack of confidence

suffisamment in having

de ressources pour 59 % servie par l'État se sera

65 % 55 %

sufficient retirement

financer ma resources

retraite pendant plus- détériorée

25 years into retirement

de 25 ans 55 %

Ma génération jouira

probablement d'une retraite bien

France Europe de l’Ouest moins confortable que celle de

77 % 73 %

mes parents

GBASDes difficultés quotidiennes aussi

Construire La question L’expérience

sa stratégie du bien-être salarié

Faible niveau de bien-être financier

des employeurs déclarent que leurs

17 % employés sont souvent confrontés à des

difficultés financières

BTS (le pourcentage correspond aux réponses 5, 6 ou 7 sur une échelle de 7)

« Les employeurs devraient encourager

activement leurs collaborateurs à mieux gérer

43 % leurs finances personnelles »

Le pourcentage correspond aux réponses « Tout à fait d'accord » et « D'accord ».

GBASLa retraite, un levier de rétention

Construire La question L’expérience

sa stratégie du bien-être salarié

Les collaborateurs qui

comprennent mieux l'offre

d'avantages sont plus satisfaits

de leur régime de retraite

collaborateurs ayant une bonne collaborateurs n'ayant pas une bonne

compréhension des avantages compréhension des avantages

« Mon régime de retraite est un

40% 30%

élément qui m'incite à continuer

de travailler pour mon

employeur actuel »

« Mon régime de retraite répond

63% 30%

à mes besoins »

GBAS Remarque : les pourcentages indiqués correspondent à la proportion de personnes ayant répondu « Tout à fait d'accord » ou « D'accord ».Les orientations sur la retraite

Construire La question L’expérience

sa stratégie du bien-être salarié

Quelle importance revêtent les éléments suivants dans la conception de votre

régime de retraite collectif ?

76 %

64 %

55 % 57 %

24 %

ToPréserver

maintain the

la To alignun

Offrir therégime

retirement To supplement

de Compléter the

la retraite To supplement

Compléter the

la retraite To manage

Mieux gérerwhen

le

company's ability

capacité de to plan with the

retraite conforme à retirement benefit

versée par l'État retirement benefit

versée par l'État aux employees retire

départ à la retraite

attract and retain

l'entreprise à attirer

company's EVP

la proposition de

provided by the

pour tous les

provided by the

cadres et dirigeants des collaborateurs

employees

et retenir ses valeur faite aux

government - all

collaborateurs

government -

collaborateurs collaborateurs

employees senior/managerial

employees

Proposition de Planification

valeur aux collaborateurs Retraite complémentaire

des effectifs

BTSNotre analyse willistowerswatson.com © 2018 Willis Towers Watson. All rights reserved.

Taux de remplacement des régimes obligatoires estimé à la retraite

En fonction du salaire de fin de carrière

80%

en pourcentage du salaire de fin de carrière

70%

Pension de retraite attendue

60%

CNAV (Sécurité Sociale)

50%

ARRCO&AGIRC

40%

30%

20%

10%

0%

1/2 PSS 1 PSS 2 PSS 3 PSS 4 PSS 5 PSS 6 PSS 7 PSS 8 PSS 9 PSS 10 PSS 11 PSS 12 PSS

(20K€) (40K€) (80K€) (120K€) (160K€) (200K€) (240K€) (280K€) (320K€) (360K€) (400K€) (440K€) (480K€)

Salaire de fin de carrière (en nombre de Plafond Sécurité Sociale et en milliers euros)

willistowerswatson.com 14

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Retraite du secteur privé

Impact générationnel

• Recul de l’âge de retraite

• Réduction des prestations

• Absence ou faible revalorisation des rentes – à modérer par une inflation très faible

Ratio revenu de retraite / dernier salaire à 75 k€

60,0%

Sécurité Sociale ARRCO AGIRC

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

65 ans 50 ans 40 ans 30 ans

>

willistowerswatson.com

© 2017 Willis Towers Watson. Tous droits réservés. Exclusif et confidentiel. Usage réservé à Willis Towers Watson et à son client.Retraite du secteur privé

Perceptions et attentes actuelles

A prestations A cotisations définies

Régimes définies

(article 39, régime Article 82 Article 83 PERCO

chapeau)

Image de

l’entreprise /

Perception IRP

Perception des

bénéficiaires

Cadre

Agité Favorable Favorable Favorable

réglementaire

Cadre fiscal et

social pour Défavorable Neutre Favorable Favorable

l’employeur

Attentes des Besoin Efficacité et

Liberté Souplesse

entreprises d’évolution stabilité

Les sujets actuels des entreprises sont :

- La mise en place de régime PERCO et Article 83

- Le gel des régimes à prestations définies ou le remplacement par un Art.82

- Le suivi de performance

willistowerswatson.com

© 2018 Willis Towers Watson. Tous droits réservés. Exclusif et confidentiel. Usage réservé à Towers Watson et à son client.Quoi de nouveau ? - Une réforme des retraites - La fusion ARRCO/AGIRC - La loi PACTE - La portabilité des droits - Le secteur privé willistowerswatson.com © 2018 Willis Towers Watson. All rights reserved.

La réforme des retraites 1. Un système obligatoire public et par répartition. 2. Un système universel par points. 3. Un système qui garantira la prise en compte des revenus jusqu’à 3 plafonds de la sécurité sociale soit 120 000 euros bruts annuels. 4. Un système prenant en compte l’ensemble de la carrière 5. Un système alignant les droits et les cotisations pour les salariés et les fonctionnaires 6. Un système où les solidarités continueront de s’exercer. Un système où les spécificités de certaines situations seront prises en compte (pénibilité, carrière longue, handicap, situation familiale,…) 7. Un système qui a vocation à être solide, stable et viable sur le long terme, et construit dans le respect des grands équilibres financiers actuels. L’objectif affiché n’est pas de faire des économies. 8. Un système où l’âge légal de départ à la retraite est maintenu à 62 ans. 9. Un système dont la transition se fera très progressivement willistowerswatson.com 18 © 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

La fusion ARRCO/AGIRC

L’objectif : Assuré la pérennité du système

1. Effectif au 1er janvier 2019, mais qui découle de plusieurs années de négociations (ANI

Octobre 2015 et Novembre 2017)

2. Fusion des tranches : seules 2 tranches existeront : « Tranche 1 » (jusqu’à 1 PASS), et

« Tranche 2 » (de 1 à 8 PASS)

3. Augmentation du taux d’appel passant de 125 % à 127 %

4. Régulation de la part salariale des cotisations (harmonisation de la répartition 60% / 40%)

5. Application de coefficients de solidarité et de coefficients majorants : cette mesure vise

à inciter les salariés à travailler plus longtemps: système de bonus/malus (-10% à

+30%)

6. Différentes modifications sur les cotisations :

Fin des cotisations AGFF, GMP et CET au 31 décembre 2018

Création de la « CEG » (Cotisation d’Equilibre Général) et la « CET » (Contribution d’Equilibre

Technique) à compter du 1er janvier 2019

Cotisation APEC reconduite

willistowerswatson.com 19

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.La Loi PACTE

Une réponse qui améliore l’expérience du salarié

Les dispositifs concernés (encours, flux annuels):

LOI PACTE

PERCO (15.3 Mds€, 2.2Mds€)

Art 83 (68.1 Mds€, 2.9 Mds€)

(Plan d’action pour la Croissance et la PERP (16.3 Mds€, 2.2 Mds€)

Transformation des entreprises) Madelin (43.2 Mds€, 3.1 Mds€)

Les principaux enjeux : Les propositions :

Financement de l’économie française en développant le

1 financement en fonds propres des entreprises et offrir de • Faire de la gestion pilotée par horizon la gestion par défaut

en contrepartie de l’abaissement du forfait social à 16%

meilleures perspectives de rendement aux épargnants.

• Harmonisation des règles entre produits afin d’assurer

ArtDéveloppement

23-1 du de projet de

l’épargne loi en: 1er

retraite Enjeu

améliorant son

2 portabilité et transférabilité

attractivité, notamment dans un contexte de mobilité

• Encadrement des frais de transfert

professionnelle accrue et d’allongement de la vie

• Favoriser la sortie partielle en capital au moment de la

retraite

3 Protection des épargnants

• Isoler comptablement ces engagements retraite dans un

canton au bilan de l’assureur

• Ouvrir le marché de l’épargne retraite : Permettre aux

4

Stimuler la concurrence sur la retraite supplémentaire pour

les épargnants entreprises de gestion d’actifs de se positionner sur le marché

de la retraite (mutuelles, gérants d’actifs, etc…) et

encadrements des frais de transfert

Aider les français à préparer financièrement leur retraite

Déclencher une épargne efficace pour la retraite ?La portabilité des droits

L’objectif : Transposition de la directive européenne en France

1. Accroitre la mobilité des salariés en protégeant leurs retraites

2. Opportunité de créer des droits acquis : Le cadre juridique entourant les régimes de

retraite supplémentaire à prestations définies, dits « Article 39 », sera redéfini dans son

ensemble afin d’améliorer l’acquisition et la préservation des droits à pension

3. De nombreuses sociétés faisant bénéficier d’un régime « Article 39 » à une partie de

leurs salariés sont actuellement en attente des contours de ce nouveau cadre légal

4. Toutefois, une part croissante de sociétés, notamment du CAC40, a souhaité devancer

cette attente et a mis en place sur ces 3 dernières années des solutions alternatives de

retraite en remplacement de leur régime « Article 39 » :

• gel de régime,

• mise en place de régimes à cotisations définies de type « Article 83 » ou « Article 82 »,

allocations Cash, attributions d’actions gratuites (ou de performance).

willistowerswatson.com 21

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Le secteur privé

Les constats passés

A prestations A cotisations définies

Régimes définies

(article 39, régime Article 82 Article 83 PERCO

chapeau)

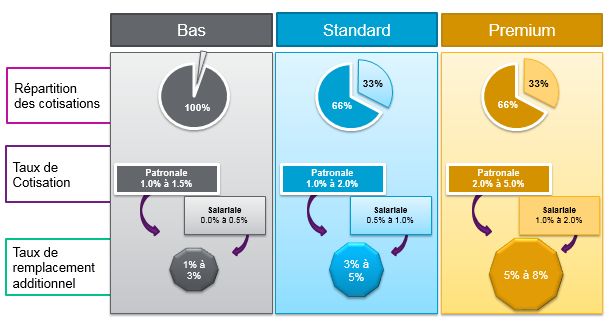

Prévalence 5% 50% 57%

Tous les salariés : 47%

Bénéficiaire Cadre dirigeant Cadre dirigeant Cadres : 37% Tous les salariés

Autres critères : 16%

En régression Progression lente En progression

Tendances

Les dispositifs à prestations définies

Populaires dans les années 1990 et toujours efficace pour offrir un revenu de retraite aux dirigeants.

Trop couteux et instables pour les directions financières.

Un marché porteur pour les retraites à cotisations définies

Des nouvelles règlementations ouvrent des possibilités (versement volontaire, transfert des CETs)

willistowerswatson.com

© 2017 Willis Towers Watson. Tous droits réservés. Exclusif et confidentiel. Usage réservé à Willis Towers Watson et à son client.Le secteur privé

1. Premier constat, de plus en plus d’entreprises proposent un régime supplémentaire

de retraite à leurs collaborateurs. Le cap de 50 % d’entreprises de toutes tailles qui

offrent un régime supplémentaire sous la forme d’un contrat « Article 83 » vient d’être

franchi, et on monte même à près de 55 % au sein des grandes entreprises.

2. Deuxième constat, la couverture de ces régimes supplémentaires « Article 83 »

s’est étendue : ils ne sont plus réservés aux seuls cadres de l’entreprise, ce qui était

encore le cas il y a quelques années.

3. Troisième constat, de plus en plus d’entreprises – plus de 50 % d’entre elles –

engagent les salariés dans la constitution de leur patrimoine retraite en les incitant à

cotiser à un contrat de type « Article 83 » et en les encouragent à contribuer de

manière volontaire (VIFs) à travers des campagnes de communication.

willistowerswatson.com 23

© 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Le secteur privé Benchmark willistowerswatson.com 24 © 2018 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

Vous pouvez aussi lire