Juillet 2021 Ranto Rabeantoandro Direction des études économiques - La Banque Postale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Ranto Rabeantoandro Direction des études économiques Juillet 2021

Vue d’ensemble

Un marché de l’ancien toujours dynamique et un marché du neuf en redressement

Depuis le début de l’année, les transactions dans l’ancien sont restées très dynamiques malgré un contexte de crise

sanitaire et économique persistant. Les prix dans l’ancien ont encore progressé de manière soutenue au 1er trimestre. Sur

le marché du neuf, les mises en chantier dans la construction résidentielle ont nettement rebondi. Il en est de même

pour la commercialisation de logements neufs qui a été particulièrement affectée par la crise sanitaire. Les prix dans le

neuf se sont légèrement redressés en raison du renchérissement du coût de la construction.

La production de crédits nouveaux s’est considérablement accrue sur les premiers mois de l’année. Le taux moyen

des crédits immobiliers a atteint son niveau le plus bas jamais observé en juin 2021 et les conditions d’octroi se sont un

peu resserrées avec un renforcement de l’exigence des banques en matière d’apport personnel.

D’ici la fin d’année, le coût du crédit resterait toujours attractif. Le dynamisme des transactions devrait se maintenir et

une hausse toujours importante est à prévoir pour les prix dans l’ancien. A l’horizon 2022, le taux moyen pourrait

légèrement remonter suivant un redressement modéré du rendement de l’OAT et les prix ne connaitraient pas de

retournement majeur grâce au maintien du pouvoir d’achat des ménages .

Achevé de rédiger le 28/07/2021

MARCHÉ DU LOGEMENT ET DU CRÉDIT À L'HABITAT 2

C1 - Interne

Tendances récentes

Marché de l’ancien

• Transactions : toujours en expansion depuis le début de l’année

• Prix : augmentation encore importante des prix au 1er trimestre 2021

Marché du neuf

• Ventes et mises en vente : rebond de la commercialisation de logements neufs

• Stocks des promoteurs : stock de logements neufs et délais d’écoulement toujours en baisse

• Construction de logements : redressement des mises en chantier

• Prix : hausse des prix en lien avec l’augmentation du coût de la construction

Crédit à l’habitat

• Crédits nouveaux : nette progression de la production sur les cinq premiers mois de l’année

• Taux des crédits : taux des crédits immobiliers au plus bas niveau jamais observé

• Critères d’octroi : léger resserrement des critères en lien avec la hausse du niveau de l’apport personnel

• Demande de crédits perçue par les banques : demande de crédits en hausse au 2ème trimestre

MARCHÉ DU LOGEMENT ET DU CRÉDIT À L'HABITAT 3

C1 - Interne

Perspectives

Marché de l’ancien

• Transactions : volume de ventes encore dynamique en 2021 soutenu par des conditions de prêts favorables

et des conséquences limitées de la crise sanitaire sur le pouvoir d’achat des ménages

• Prix : hausse encore importante en 2021 qui se tempèrerait ensuite

Marché du neuf (d’après l’enquête trimestrielle dans la promotion immobilière de l’Insee) :

• Volumes : possible redressement des transactions en 2021 et perspective de croissance des mises en

chantier

• Prix : probable maintien de relance des prix en 2021 en raison de la hausse du coût de la construction

Crédit à l’habitat

• Taux des crédits : stabilisation à un bas niveau en 2021 puis petite remontée sous l’hypothèse d’un léger

raffermissement du rendement de l’OAT 10 ans

• Critères d’octroi : assouplissement en soutien au marché sur recommandation du HCSF mais contrecoup

d’une hausse du niveau de l’apport personnel

• Crédits nouveaux : production encore dynamique suivant l’évolution des transactions et des prix mais limitée

par une éventuelle mobilisation de la réserve d’épargne des ménages

MARCHÉ DU LOGEMENT ET DU CRÉDIT À L'HABITAT 4

C1 - InterneTRANSACTIONS IMMOBILIÈRES

Marché de l’ancien - National (transactions)

Transactions dans l’ancien toujours en expansion

En 2020, les transactions sur le marché de l’ancien ont été particulièrement résilientes malgré un contexte exceptionnel

de crise sanitaire et économique (-4,0 % par rapport au record atteint en 2019). La tendance observée sur les cinq premiers

mois de cette année témoigne d’un marché toujours très dynamique. D’après nos estimations, le volume de transactions

sur cette période est en hausse de 29,9 % par rapport à la même période de 2020 (+18,8 % par rapport à la même période

en 2019). En cumul sur 12 mois, 1 130 000 ventes ont été enregistrées fin mai. Le marché reste soutenu par des

conditions d’emprunt globalement favorables notamment des taux des crédits immobiliers au plus bas niveau jamais

observé. Par ailleurs, l'investissement dans la pierre reste très prisé par les Français en période de fortes incertitudes où

les placements financiers sont plus risqués.

Nombre de transactions de logements anciens Estimation du nombre de transactions mensuelles

1 150

cumulé sur 12 mois, en milliers de logements anciens, en milliers

120

1 100

110

1 050

1 000 100

950

90

900

850 80

800

70

750

700 60

650

50

600

550 40

mai 2016

mai 2017

mai 2018

mai 2019

mai 2020

mai 2021

févr. 2017

févr. 2018

févr. 2020

févr. 2021

févr. 2016

févr. 2019

août 2016

août 2017

août 2018

août 2019

août 2020

nov. 2016

nov. 2017

nov. 2018

nov. 2019

nov. 2020

500

Corrigée des variations saisonnières (CVS) Non CVS

Source : CGEDD d'après DGFiP (MEDOC) et bases notariales, LBP Source : CGEDD d'après DGFiP (MEDOC) et bases notariales, LBP

TRANSACTIONS IMMOBILIÈRES 6

C1 - InterneMarché du neuf – National (ventes promoteurs)

Rebond de la commercialisation de logements neufs

En 2020, la commercialisation de logements neufs a été considérablement affectée par les différentes restrictions

entrainées par la crise sanitaire. Début 2021, la commercialisation de logements neufs a été marquée d’un rebond. Cette

reprise résulte essentiellement d’un effet de base de comparaison avec le 1er trimestre 2020 en lien avec le début des mesures

de lutte contre la pandémie de covid-19.

Au 1er trimestre 2021, les ventes ont augmenté de 16,2 % par rapport à la même période en 2020 et les annulations de

réservations n’ont que très légèrement augmenté (+0,6 % sur un an). Elles ont représenté 13,0 % des réservations contre

19,0 % en moyenne en 2020. Les logements individuels ont connu une plus forte croissance (+17,4 %) par rapport aux

logements collectifs (+16,1 %). De leur côté, les mises en vente ont également connu une nette progression (+12,1 % par

rapport au 1er trimestre 2020). Une hausse plus importante de l’offre a été observée du côté des appartements (+12,5 %) que de

celui des maisons (+7,5 %).

Ventes et mises en vente de logements Ventes et mises en vente de logements

neufs (CVS) - par trimestre neufs (CVS) - par trimestre

42000

37000

35000

37000

33000

32000 31000

29000

27000 27000

25000

22000

23000

17000 21000

19000

12000 17000

juin-07

juin-12

juin-17

juin-97

juin-02

sept.-98

déc.-99

sept.-03

déc.-04

sept.-08

déc.-09

sept.-13

déc.-14

sept.-18

déc.-19

mars-96

mars-01

mars-06

mars-11

mars-16

mars-21

Ventes Mises en vente Ventes Mises en vente

Source : Ministère du Logement, LBP Source : Ministère du Logement, LBP

TRANSACTIONS IMMOBILIÈRES 7

C1 - InterneMarché du neuf – National (ventes promoteurs)

(suite)

Pour le 3ème trimestre 2021, les promoteurs immobiliers restent confiants quant à la demande de logement neufs. Le

solde d’opinion correspondant est quasiment stable par rapport au 2ème trimestre. De plus en plus de promoteurs estiment

que la capacité des ménages à financer l’acquisition de logements neufs va augmenter dans les mois à venir et ils sont

aussi plus nombreux à avoir constaté une hausse de l’apport personnel des acquéreurs depuis le début de l’année

(source : enquête trimestrielle de conjoncture dans la promotion immobilière de l’Insee de juillet 2021).

Corrigée des variations saisonnières, la part des ventes aux investisseurs (51,5 % au 1er trimestre 2021) a prolongé son

redressement depuis 3ème trimestre 2020.

NB : En raison des difficultés liées à la période de confinement, aucune enquête n’a pu être effectuée pour le 2ème trimestre 2020.

Part des ventes de logements neufs aux Solde d'opinion des promoteurs sur la tendance de la

investisseurs demande de logements neufs, en %, CVS

57% 40

30

52% 20

10

47%

0

-10

42%

-20

37% -30

-40

32% -50

-60

nov.-99

nov.-12

janv.-02

janv.-15

mai-06

mai-19

juil.-21

juil.-08

août-09

oct.-98

juin-07

juin-20

oct.-11

févr.-03

mars-04

févr.-16

mars-17

sept.-10

déc.-00

déc.-13

avr.-18

avr.-05

Corrigée des variations saisonnières (CVS) Non CVS

Source : FPI (Fédération des promoteurs immobiliers) Source : enquête trimestrielle de conjoncture dans la promotion immobilière de l'Insee, LBP

TRANSACTIONS IMMOBILIÈRES 8

C1 - InterneMarché du neuf – National (stocks promoteurs)

Baisse du stock de logements neufs et du délai d’écoulement

Début 2021, l’encours de logements proposés à la vente a encore connu un net reflux (-11,4 % sur un an au 1er trimestre

2021) après une forte baisse déjà observée en 2020 (-9,0 % par rapport à 2019). Cette tendance s’explique par un niveau

plus élevé des ventes par rapport aux mises en vente. De plus, pour faire face à la crise, les promoteurs ont aussi adapté

leur politique en s’orientant vers d’autres modes de commercialisation des logements neufs, notamment la location et les

ventes en bloc aux bailleurs sociaux ou privés.

De fait, la durée moyenne d’écoulement des stocks est descendue à 9,8 mois de vente au 1er trimestre 2021 (après

11,4 mois en moyenne en 2020).

Stock de logements neufs à la vente -

21

France métropolitaine 120000

19

100000

17

15 80000

13

60000

11

9 40000

7

20000

5

3 0

juin-97

juin-02

juin-12

juin-17

juin-07

sept.-98

sept.-03

sept.-08

sept.-13

sept.-18

mars-96

déc.-99

mars-01

déc.-04

mars-06

déc.-09

mars-11

déc.-14

mars-16

déc.-19

mars-21

Stock (ech. D)

Stock en mois de ventes (ech. G)

Source : Ministère du Logement, LBP

TRANSACTIONS IMMOBILIÈRES 9

C1 - InterneMarché du neuf - National (construction)

Redressement des mises en chantier

Le redressement des permis de construire au second semestre 2020 s’est encore prolongé cette année. Sur la période

allant de mars à mai 2021, les logements autorisés ont crû de 2,3 % par rapport aux 3 mois précédents mais ils sont

encore en dessous de leur niveau d’avant-crise (-8,2 % par rapport à la période décembre 2019 à février 2020). L’évolution

est cependant contrastée entre les autorisations de logements individuels (+5,9 %) et les logements collectifs ou en résidence

(-0,5%).

De leur côté, les mises en chantier ont fortement augmenté (+7,7 % sur la période mars à mai 2021 par rapport aux 3 mois

précédents et +2,2 % par rapport au niveau d’avant crise) après avoir accusé un retard jusqu’en février 2021. La hausse est plus

marquée pour les logements collectifs ou en résidence (+11,7 %) que pour les maisons (+2,1 %). En outre, les promoteurs

immobiliers sont plus nombreux à indiquer une augmentation des perspectives de mises en chantier tant pour les

logements destinés à la vente que ceux affectés à la location (source : enquête trimestrielle de conjoncture dans la promotion

immobilière de l’Insee de juillet 2021).

TRANSACTIONS IMMOBILIÈRES 10

C1 - InternePRIX IMMOBILIERS

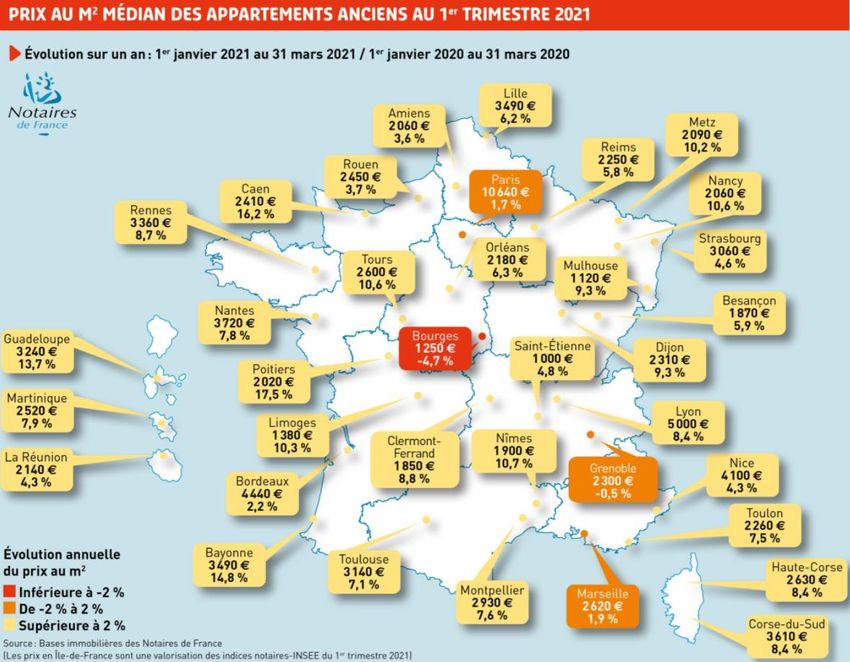

Marché de l’ancien - National (prix)

Des prix toujours en hausse

Les prix de l’immobilier dans l’ancien ont encore progressé de manière importante au 1er trimestre 2021 (+5,8 % sur un

an après +6,4 % au 4ème trimestre 2020 et +5,5 % en moyenne sur l’ensemble de l’année 2020). La hausse a été plus modérée

pour les appartements (+5,0 %) que pour les maisons (+6,6 %). Cette hausse quasi-généralisée au niveau national a été

favorisée par le dynamisme des transactions observé depuis le début de l’année. D’après les indicateurs des

avant-contrats des notaires, la recherche de plus de surfaces orienterait la demande vers les maisons maintenant une

pression toujours haussière sur les prix de ces dernières (hausse annuelle de 8,9 % attendue à fin août 2021). Pour les

appartements, l’augmentation des prix serait moins soutenue (+5,5 % à fin août 2021).

PRIX IMMOBILIERS 12

C1 - InterneMarché de l’ancien - Paris (prix)

Ralentissement des prix dans la capitale

A Paris, les transactions immobilières ont baissé de 4,0 % au 1er trimestre 2021 par rapport à la même période de 2020.

En cumul sur 12 mois, le repli a été de 14 % sur un an. Du côté des prix des appartements anciens, un net ralentissement

a été observée (+1,7 % sur un an au 1er trimestre 2021 après +7,2 % en moyenne en 2020). D’un trimestre à l’autre, les prix

ont reculé de 1,2 % (après -0,2 % au 4ème trimestre 2020). D’après les avant-contrats des notaires du Grand Paris, le prix

moyen devrait atteindre 10 720 euros le m² en août 2021, une légère hausse de 1 % en 3 mois (stable sur un an) qui

compenserait l’érosion observée depuis novembre 2020 (source : Notaires-Insee). Comme pour la plupart des grandes

métropoles en France, Paris fait actuellement face à un phénomène d’exode urbain, les ménages privilégiant un espace

de vie plus agréable en proche banlieue. Cette transformation du marché a induit une hausse considérable des prix, plus

particulièrement des maisons, en périphérie des grandes villes.

Globalement, le volume de transactions sur le marché francilien a augmenté de 3,0 % sur un an au 1er trimestre 2021. En

avril, le prix moyen des appartements s’est accru de 3,2 % sur un an et de 6,0 % sur un an pour celui des maisons.

Prix des appartements anciens - Paris Nombre de ventes trimestrielles d'appartements anciens à Paris au 1er trimestre

11000

20 9000

10000

9000 8000

15

8000 7000

10

7000 6000

6000 5

5000

5000

0 4000

4000

-5 3000

3000

2000

2000 -10

sept.-04

sept.-15

mars-99

mars-10

mars-21

juin-96

juin-07

juin-18

avr.-98

avr.-09

avr.-20

janv.-12

févr.-00

janv.-01

févr.-11

août-05

août-16

nov.-02

nov.-13

mai-97

juil.-06

mai-08

juil.-17

mai-19

déc.-01

déc.-12

oct.-03

oct.-14

1000

0

Glissement annuel (%, ech. D)

Prix en euro/m² (ech. G) moyenne 1999-2007 2019 2020 2021

Source : Notaires Paris - Île-de-France, LBP Source : Notaires Paris - Île-de-France, LBP

PRIX IMMOBILIERS 13

C1 - InterneMarché du neuf - National (prix des appartements)

Hausse des prix soutenue par le renchérissement du coût de la construction

En 2020, les prix des appartements neufs ont progressivement décéléré tout au long de l’année ( +0,5 % sur un an aux

3ème et 4ème trimestre, +1,6 % sur un an au 2ème trimestre et +3,7 % sur un an au 1er trimestre). Un redressement s’est opéré

au 1er trimestre 2021 avec une hausse annuelle de 0,9 %. L’écart entre l’offre et la demande dans le neuf contribue toujours

à la résistance des prix mais depuis le début de l’année, le renchérissement du coût de la construction, composante

essentielle des prix dans le neuf, constitue un facteur de soutien important aux prix. Pour rappel, cette hausse résulte

de l’augmentation des prix de certains intrants utilisés dans le bâtiment (métaux, pétrole).

Par ailleurs, le nombre de promoteurs indiquant une augmentation du prix moyen dans le neuf a connu une nette

hausse par rapport au 2ème trimestre (source : enquête trimestrielle dans la promotion immobilière de l’Insee de juillet 2021).

Prix des appartements neufs - France entière Indice du coût de la construction (base 100 au

12

4ème trimestre 1953)

4300

10

3800 1800

8

3300 6 1750

4

2800

1700

2

2300

0 1650

1800 -2

mars-96

juin-97

mars-01

juin-02

mars-06

juin-07

mars-11

juin-12

mars-16

juin-17

mars-21

sept.-98

sept.-03

sept.-08

sept.-13

sept.-18

déc.-99

déc.-04

déc.-09

déc.-14

déc.-19

1600

nov.-14

nov.-15

nov.-16

nov.-17

nov.-18

nov.-19

nov.-20

mars-14

mars-15

mars-16

mars-18

mars-19

mars-20

mars-21

mars-17

juil.-14

juil.-15

juil.-16

juil.-17

juil.-18

juil.-19

juil.-20

Glissement annuel (%, ech. D)

Prix en euro/m² (ech. G)

Source : Ministère du Logement, LBP Source : Insee, LBP

PRIX IMMOBILIERS 14

C1 - InterneCRÉDIT À L’HABITAT

Crédit à l’habitat (ensemble du marché) – Crédits nouveaux

Début d’année en nette progression

Malgré le resserrement des conditions d’octroi des financements en 2020 et la situation exceptionnelle liée à la crise sanitaire, la

production de crédits immobiliers a été dynamique en 2020 (autour de 206 Md€ y compris les rachats externes). A l’instar

des transactions dans l’ancien, avec lesquelles elle est fortement corrélée, la production de crédits à l’habitat a connu une

nette progression depuis le début de l’année. D’après nos estimations, la production de crédits nouveaux (y compris

rachats externes) serait en hausse de 33,4 % pour les cinq premiers mois de l’année par rapport à la même période de 2020.

Il est à noter que cette comparaison est quelque peu biaisée par la forte chute de la production lors du 1er confinement entre mi-

mars et mi-mai 2020.

Par ailleurs, cette tendance d’évolution mérite une attention particulière pour les prochains mois. Les ménages français ayant

accumulé une importante surépargne en 2020, l’affectation, même partielle, de cette dernière sous forme d’apport

personnel pour une acquisition immobilière pourrait contrebalancer la dynamique de production de crédits.

Marché : Evolution de la production de crédit et des Production de crédit habitat aux ménages,

transactions dans l'ancien - corrigée des variations saisonnières tous établissements

(hors renégociations internes, en milliards d'euros cumulés sur 12 mois)

30 130

250 231

120 221

25 208 206 203

110 193

200 180 183 189

181

100 170 166

20

90 150 141 140

124 122 125

80 112 109 … 114

15 104

70 100

10 60

50 50

5 40

-

sept.-18

sept.-19

sept.-20

mai-19

mai-20

juil.-20

mai-21

mai-18

juil.-18

juil.-19

mars-18

mars-19

mars-20

mars-21

nov.-18

nov.-19

nov.-20

janv.-18

janv.-19

janv.-20

janv.-21

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 mai

2021

Production mensuelle de crédit, en Md€ - Ech. G (estim)

Production y compris rachats externes

Transactions mensuelles dans l'ancien, en milliers - Ech. D Production hors rachats externes

Source : CGEDD, ACPR, LBP Source : ACPR, LBP

CRÉDIT À L’HABITAT 16

C1 - InterneCrédits à l’habitat – Rachats

Une part des rachats toujours importante depuis le début de l’année

En 2020, la part des rachats dans la production de crédits habitats est restée élevée en moyenne (12,1 % contre 9,4 %

en 2019). Cette tendance s’est encore prolongée début 2021 avec une estimation de la part des rachats à hauteur de 13,2 %

de la production au 1er trimestre 2021 (15,2 % en moyenne depuis le début de l’année).

L’attractivité des taux des crédits immobiliers constitue un important facteur de soutien des rachats de crédits depuis

l’année dernière.

Rachats de crédits externes - en milliards d'euros et en % de la production

de crédits à l'habitat - données mensuelles

9 45%

8 40%

7 35%

6 30%

5 25%

4 20%

3 15%

2 10%

1 5%

0 0%

janv.-12

janv.-14

janv.-15

janv.-17

janv.-18

janv.-20

janv.-21

janv.-13

janv.-16

janv.-19

sept.-11

sept.-12

sept.-13

sept.-14

sept.-15

sept.-16

sept.-17

sept.-18

sept.-19

sept.-20

mai-11

mai-12

mai-13

mai-14

mai-15

mai-16

mai-17

mai-18

mai-19

mai-20

mai-21

Montants des rachats externes du marché, Md€

Part des rachats externes du marché

Source : ACPR, LBP

CRÉDIT À L’HABITAT 17

C1 - InterneCrédits à l’habitat (ensemble du marché) – Taux des crédits

Taux des crédits immobiliers au plus bas et durée moyenne toujours en accroissement

D’après les données de l’Observatoire Crédit Logement, le taux moyen des crédits immobiliers s’est établi à 1,06 % fin

juin 2021 (hors frais de gestion et assurance) atteignant le niveau le plus bas jamais observé. Les taux des crédits

restent relativement faibles pour soutenir la demande malgré la montée des risques liés à l’incertitude sanitaire et

économique.

Par ailleurs, la durée moyenne des prêts s’est encore allongée (237 mois en juin 2021, soit 8 mois de plus que fin 2020).

Les ménages les plus modestes ont le plus bénéficié de cette augmentation de durée depuis le début d’année.

Le taux réel des crédits (c’est-à-dire net de l’inflation) est de nouveau négatif en raison d’un regain de l’inflation.

Taux des nouveaux crédits immobiliers aux Taux des nouveaux crédits immobiliers aux

particuliers (%) - ensemble des marchés particuliers (%) - ensemble des marchés

Taux des crédits immobiliers (%) 5,5

5

Taux des crédits immobiliers net d'inflation (%) 5

4 4,5

4

3

3,5

2 3

2,5

1

2

juin-21 : 1,06

0 1,5

1

-1

févr.-08

févr.-13

févr.-18

déc.-08

déc.-13

déc.-18

août-10

août-15

août-20

juin-11

juin-16

juin-21

oct.-09

oct.-14

oct.-19

avr.-07

avr.-12

avr.-17

juin-11

juin-16

juin-21

févr.-08

févr.-13

févr.-18

avr.-07

août-10

avr.-12

août-15

avr.-17

août-20

oct.-09

oct.-14

oct.-19

déc.-08

déc.-13

déc.-18

Source : Crédit Logement/ CSA, Insee, LBP Source : Crédit Logement/ CSA, LBP

CRÉDIT À L’HABITAT 18

C1 - InterneCrédits à l’habitat (ensemble du marché)

Taux de l’OAT 10 ans en redressement mais taux des crédits immobiliers stable à bas niveaux

Historiquement, les taux des obligations d’Etat et les taux des crédits immobiliers partagent une même tendance

d’évolution. Cependant, une déconnexion entre l’évolution des taux des crédits immobiliers et celle du taux de l’OAT 10 ans a

été observée depuis que ce dernier est passé en territoire négatif en juillet 2019.

En mai 2021, le taux moyen des contrats nouveaux de crédits habitat (y compris assurances et garanties) était de 1,14 %.

Celui de l’OAT 10 ans s’est redressé depuis le début de l’année mais il reste faible. Rappelons que suite au choc

économique lié à la crise sanitaire mondiale, les banques centrales (dont la BCE) mènent des politiques monétaires visant à peser

sur le niveau des taux d’intérêt des emprunts d’Etat.

Crédit à taux fixe (taux moyen des contrats nouveaux de crédits habitat) : il s'agit des taux moyens effectivement offerts à la clientèle, relevés

par la Banque de France chaque trimestre. Ils comprennent les frais de dossier, l'assurance invalidité décès et l'assurance chômage.

CRÉDIT À L’HABITAT 19

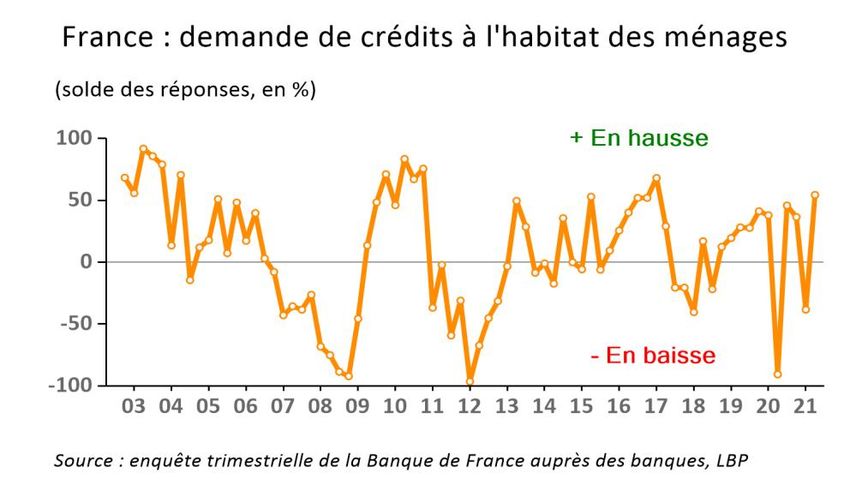

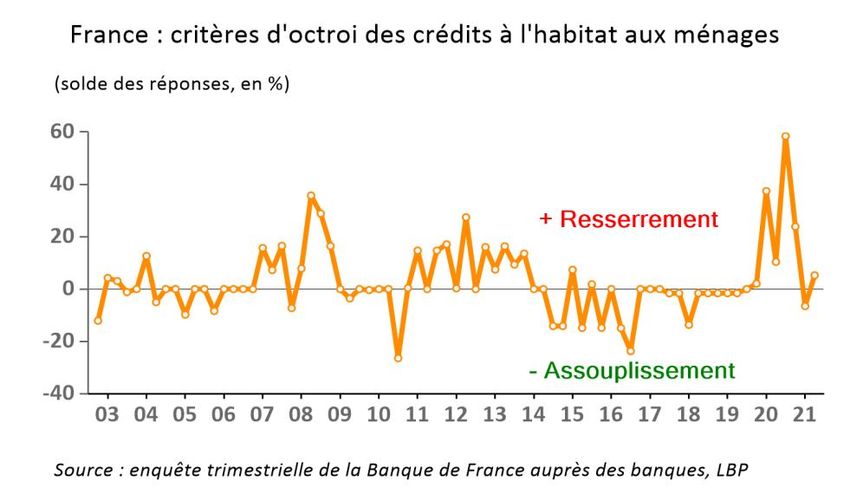

C1 - InterneCrédits à l’habitat – Enquête de la Banque de France auprès des banques

Léger resserrement des critères, augmentation Demande de crédits en hausse au 2ème trimestre

du niveau d’apport personnel

En début d’année, les ménages ont ressenti un léger En début d’année, l’opinion des banques quant à la

assouplissement des critères d’octroi de crédits suite aux demande de crédits s’est dégradée en raison d’un

nouvelles recommandations éditées par le HCSF : taux d’effort marché immobilier encore affecté par les différentes

passant à 35 %, durée de crédit inchangée (25 ans) avec possibilité restrictions liées à la crise.

d’une période différée d’amortissement de 2 ans, marge de manœuvre

de dérogation aux recommandations un peu plus élevée (20% au lieu Au 2ème trimestre, elles ont perçu une nette hausse de la

de 15% en 2020) demande avec la levée progressive des contraintes

sanitaires. Cela reflète parfaitement la progression

Cette perception des ménages s’est altérée au 2ème trimestre en

observée sur la production de crédits depuis le début de

lien notamment avec un redressement du niveau de l’apport

personnel exigé par les banques (+ 12,6 % sur un an au 1er semestre

l’année.

2021 d’après les données de l’Observatoire Crédit Logement)

CRÉDIT À L’HABITAT 20

C1 - InternePROJECTIONS

Crédits à l’habitat – Taux de crédits

Perspective : légère remontée à l’horizon 2022

Après un début d’année marqué par la persistance des contraintes sanitaires, la situation économique pourrait

s’améliorer d’ici la fin de l’année grâce à la montée en puissance des vaccins contre la Covid-19 et le soutien persistant des

politiques budgétaires. De fait, le rendement de l’OAT 10 ans pourrait se raffermir. Il se maintiendrait en territoire positif

courant 2022 mais resterait faible. Sous ces hypothèses, le taux moyen des crédits immobiliers devrait se stabiliser à un

bas niveau cette année en soutien au marché. Une petite remontée est probable à l’horizon fin 2022 suivant l’évolution du

rendement de l’OAT 10 ans.

Projection du taux des crédits immobiliers

(définition Crédit Logement/CSA)

5,5%

Tx Crédit observé

5,0%

4,5% Tx Crédit Estimé projeté

4,0% OAT 10 ans

3,5% OAT 10 ans projeté

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

0,0%

-0,5%

déc.-06

déc.-07

déc.-12

déc.-13

déc.-14

déc.-15

déc.-16

déc.-17

déc.-18

déc.-19

déc.-20

déc.-21

déc.-22

déc.-08

déc.-09

déc.-10

déc.-11

Source : Crédit Logement/ CSA, Banque de France, perspectives LBP

PROJECTIONS 22

C1 - InternePerspectives des prix des logements anciens

Perspective : croissance encore soutenue des prix à l’horizon 2022

La dynamique observée au 1er trimestre laisse à penser que les prix pourraient encore connaître une progression

importante cette année. De plus, le marché de l’immobilier bénéficierait toujours de la faiblesse des taux de crédits. La hausse

des prix des logements anciens se tempérerait ensuite en 2022 en raison des conséquences économiques de la crise

sanitaire sur le marché du travail. Néanmoins, la relance de l’économie devrait freiner la perte d’emploi, écartant la

perspective d’un pic de cette dernière. De plus, la réserve d'épargne accumulée par les ménages durant la crise

sanitaire pourrait aussi contribuer à neutraliser en partie la hausse éventuelle du chômage, et préserver le pouvoir

d’achat des ménages.

Le risque majeur pour le marché de l’immobilier serait que la situation sanitaire ne soit pas maîtrisée, engendrant ainsi

de conséquences notables sur l’emploi.

Variation des prix des logements observée puis projetée (%)

17

15,015,5

12,1 11,9 12,0

12 11,0 10,8

8,8 8,7 8,6

7,9

7,1 6,9 6,5

7 5,6 5,9 5,5 5,6

5,1 5,2 5,1 4,9

4,6

3,9

3,3 3,0 3,03,3

2,0

2 0,9 0,9 0,8

-0,2 -0,4 -0,5

-0,9

-1,4

-3 -2,4 -2,1 -1,8 -1,9

-8 -7,1

1980

1982

1984

1986

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

1988

1990

1992

2020

2022

Source : notaires INSEE, perspectives LBP

PROJECTIONS 23

C1 - InternePour s’abonner à nos Publications

Ouvrir ce lien pour s'abonner

Direction des études économiques :

Philippe Aurain, Directeur des études économiques

Alain Henriot, Responsable des études économiques

Flore Deschard, Économiste

Ranto Rabeantoandro, Chargé d’études statistiques sur les marchés de l’épargne, du crédit et de l’immobilier

Les analyses et prévisions qui figurent dans ce document sont celles du service des Etudes Economiques de La Banque Postale. Bien que

ces informations soient établies à partir de sources considérées comme fiables, elles ne sont toutefois communiquées qu’à titre indicatif. La

Banque Postale ne saurait donc encourir aucune responsabilité du fait de l’utilisation de ces informations ou des décisions qui pourraient être

prises sur la base de celles-ci. Il vous appartient de vérifier la pertinence de ces informations et d’en faire un usage adéquat.

La Banque Postale – Société Anonyme à Directoire et Conseil de Surveillance au capital de 6 585 350 218 euros

Siège social et adresse postale : 115 rue de Sèvres – 75 275 Paris Cedex 06

RCS Paris 421 100 645 – Code APE 64 19Z, intermédiaire d’assurance, immatriculé à l’ORIAS sous le n° 07 023 424Vous pouvez aussi lire