CONJONCTURE VINS Sophie CARON, expertise filière viti-vinicole 13 octobre 2017 - Vins du Jura

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CONJONCTURE VINS

Sophie CARON, expertise filière viti-vinicole

13 octobre 2017

Page 1 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

SOMMAIRE

1 PRODUCTION

2 CONSOMMATION

3 EXPORTATIONS

4 IMPORTATIONS

Page 2 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

FILIÈRE VIN & SPIRITUEUX

UNE FILIÈRE PUISSANTE, LEADER SUR LE MARCHÉ

VITICOLE MONDIAL

PRODUCTION /

DISTRIBUTION ECONOMIE

CONSOMMATION

• 85 000 exploitations • 1er exportateur en valeur • CA filière

dont 65 000 11,9 Mds € , 3e en volume vitivinicole

spécialisées 17 Mhl

• 780 000 ha (-14% en 12 • Importations vins : 7,5 Mhl • 32 milliards

ans) en 2016 : niveau record. d’euros

• Excédent commercial :

• 3e vignoble après

l’Espagne et la Chine

10,4 milliards € • (~12 Md pour

l’aval, 16 amont, 3

• 2e poste excédentaire de la

• 2e producteur derrière balance commerciale pour le secteur

l’Italie (45 Mhl moy française après aéronautique eaux-de-vie)

2012/2016 Mhl)

• 1er poste balance IAA

• 2 pays consommateur

derrière USA

Page 3 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

PRODUCTION

PRODUCTION NATIONALE – PRÉVISIONS 2017

UNE PRODUCTION HISTORIQUEMENT FAIBLE

VOLUME 2017*: ~ 36,9 Mhl Evolution de la production de vins

(45,4 M hl en 2016) 72 000

- 19% / 2016

- 17 % / moyenne des 5 dernières 62 000

années (45 Mhl) 52 000

FAITS MARQUANTS :

42 000

32 000

Gel sévère de printemps (tous les bassins touchés :

Sud-ouest, Charentes, Alsace et Jura les plus

22 000

affectés)

12 000

Grêle (Bourgogne-Beaujolais, Sud-ouest,

Languedoc et Sud-est)

2 000

2013

2016

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2014

2015

2017

Coulure - (chute de fleurs ou des petites baies) -

vignobles méditerranéens), surtout sur grenache

TOTAL VINS

Sécheresse = Millerandage (grains plus petits) dans

le Sud- Est / LR Vins AOP (VQPRD jusqu'à 2008) hors eaux de vie, production

revendiquée

Vins pour eaux-de-vie AOC (production revendiquée)

Précocité : 10 à trois semaines d’avance

Vins IGP et sans IG (vins de pays et de table jusqu'à 2008) (1)

Bon état sanitaire avec dégradation avant les

vendanges

Recrudescence d’esca Source : FranceAgrimer

Page 5 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

PRODUCTION PAR VIGNOBLES – PRÉVISIONS 2017

DES VIGNOBLES DIVERSEMENTS IMPACTÉS

VAL DE LOIRE : +8% (-7%/ MOY) / 2,29 CHAMPAGNE : - 6% (-21% /MOY) / 1,9 MHL

MHL Gel moins destructeur qu’en 2016

Dégradation de l’état sanitaire

Gel 0 à 40% de perte : Vignoble nantais, Volumes fixés : 10 800 kg raisin/ha

Touraine, Centre-Loire

ALSACE : - 30% (-21%) / 0,861 MHL

3000 ha touchés par le gel dt 1.500 ha

sévèrement

Déficit hydrique marqué

JURA: - 61 % (-52%) / 0,043 MHL

CHARENTES / COGNAC -12% (- 50% perdu par le gel

17%) / 6,9 MHL) :

• Fortes gelées BOURGOGNE BEAUJOLAIS : +4%

(+0%) / 2,1 MHL

Gel localisé : Chablis / Cluny

BORDELAIS : -45% (- 33%) / Grêle Beaujolais Maconnais

3,26 MHL Côte viticole peu touchée

• Gel : 80% surface impactés

Vignoble bergeracois : -20 à SAVOIE : - 9 % (-1%) / 0,109 MHL

-40%

SUD-EST : -14% (-8%) / 5,8 MHL •

SUD OUEST : - 20% (-4%)/ Grêle en Ardèche

3,2 MHL Gel localisé Ventoux, luberon

Coulure et millerandage (petites

Gel : Landes, Tursan, Amargnac, baies)

Vallée du lot, Cahors , Fronton

Grêle

LANGUEDOC-ROUSSILLON : -16% (-20% / MOY) / 10,3 MHL

Sévère gelées Hérault et Aude

Grêle Aude

Sources : Agreste octobre 2017 Gard Coulure sur grenache / Millerandage

Page 6 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

PRODUCTION PAR VIGNOBLES – PRÉVISIONS 2017

UNE SUCCESSION DE PETITES VENDANGES

6125

Sud-Est 5696

5799

4507

329

330

Corse 350

270

Languedoc- 12708

13600

Roussillon 12362

10350

5642

5707

Bordelais 6708

3550

3423

Sud-Ouest 3539

4064

3261

8598

Charentes 9304

7830

6917

2738

Val de Loire 2898

2113

2288

76

Jura 88

94

37 2014

107

Savoie 110

119

2015

110

1039 2016

Alsace 1039

1230

861 2017

Bourgogne- 2493

2112

Beaujolais 2066

2150

2942

Champagne 2615

2077

1946

Source : FranceAgrimer

Page 7 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

PREVISIONS PRODUCTION MONDIALE 2017

UNE BAISSE GLOBALE DE LA PRODUCTION

ESTIMATION* EUROPÉENNE : ~145 millions 2017 : - 14% /

2016 ; -13 % / la moyenne quinquennale (167,8 Mhl ). 40

Italie 50,9

49,5

ITALIE reste première producteur mondial (depuis 2015) 36,9

40 Mhl = baisse de 26 % par rapport à la récolte 2016. France 43,5

45,4

36

ESPAGNE au coude à coude avec la FRANCE : prévisions Espagne 39,3

37,7

36 millions hl = baisse de 20 % par rapport à la récolte

2016. USA 23,9

22,1

ALLEMAGNE légère hausse 9 Mhl 11,6

Argentine 9,4

13,4

Reprise au PORTUGAL, CHYPRE, GRÈCE 10,5

Chili 10,1

12,9

AMÉRIQUE DU SUD : reprise après une année 2016 13

Australie 13

catastrophique 11,9

10,4

ARGENTINE + 23% (-29% en 2016) / CHILI + 3,55% (- Afr. du Sud 10,5

21% en 2016) / BRESIL + 70% (- 55% en 2016) 11,2

Estimations* 2017

Chine 11,4 2016

11,0 2015

AUSTRALIE (13 Mhl) ~stabilité / NZ : stabilité après une 9

forte progression en 2016 (3,1 Mhl soit + 34% 2016/2015) Allemagne 8,4

8,9

AFRIQUE DU SUD : stabilité autour de Mhl Source OIV Agreste + Copa-Cogeca

* Estimations à prendre avec beaucoup de

précautions

USA : Impact des incendies sur la production

Page 8 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

PRODUCTION MONDIALE

HISTORIQUEMENT BASSE

ESTIMATION OIV 2016: 259 MHL, en recul de 5% par rapport à 2015

2017 / hausse de l’hémisphère sud ne devrait pas compenser chute vignoble européen et

américain (~min chute de 20 Mhl)

Production insuffisante pour couvrir la consommation (242 Mhl) et les besoins pour les usages

industriels (30 Mhl).

Production mondiale de vin

296

(hors jus & moûts)

300

289

290 283

280 278

280

272 272

266 268 269 267 269

270 264 264

257 258 259

260

250

240

Source OIV

Page 9 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & Spiritueux

LE VIGNOBLE MONDIAL

POTENTIEL DE PRODUCTION STABLE

Surfaces totales plantées en vigne

7,5 millions d’hectares / + 1.000 ha

L'Espagne reste en tête pour les surfaces cultivées avec près

d'un million d'hectares (0,975 million ha) devant la Chine (0,847

million ha) et la France (0,785 million ha).

La superficie viticole chinoise continue de progresser (+ 17

mha) : vignoble consacré au trois quart au raisin de bouche

Baisse du vignoble européen de 26.000 ha par rapport à 2014

• France /Portugal / Turquie / Grèce en décroissance

mha Evolution de la superficie mondiale

8000

7873 7877 7884

7900 7847 7828

7770

7800 7734

7658

7700

7576

7600 7535 7512 7538 7541 7534 7535

7485 7487

7500

7400

7300

7200

Source OIV

Page 10 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxCONSOMMATION

CONSOMMATION - FRANCE

LA FRANCE CHAMPIONNE PAR HABITANT

Les Français restent les plus gros consommateurs

mondiaux par habitant : 42 – 44 l/an/personne

(selon les sources)

Consommation de plus en plus qualitative

Hors concours

Vatican : 73,8

litres / habitant

Source : FranceAgrimer, Enquête

consommation

Page 12 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxCONSOMMATION - FRANCE

LES HABITUDES CHANGENT

Le nombre de consommateurs de vin a La répartition des consommateurs de vins

(De 1980 à 2015)

augmenté en 2015 100%

19%

26% 31%

Pour la première fois depuis 1995, la 80%

33% 33% 38% 38% 33%

Non consommateurs

part des non-consommateurs de vin 30%

60% 32%

recule au profit des consommateurs 37% 41% Consommateurs

43%

occasionnels 40% 41% 45% 51% occasionnels

Consommateurs réguliers

51%

La part des consommateurs 20% 42%

30% 28% 24% 21% 17% 16%

réguliers (presque tous les jours) 0%

régresse un peu. Ils sont de plus en 1980 1985 1990 1995 2000 2005 2010 2015

plus âgés. La répartition des consommateurs de vins

(En fonction de l’âge)

100%

Deux fois plus de consommateurs 29% 24% 25%

réguliers chez les hommes que chez 80% 38%

59% Non consommateurs

les femmes. 60%

38%

53% Consommateurs

occasionnels

Les habitudes changent, le vin 40% 62%

57% Consommateurs réguliers

passe d’une composante de repas à

20% 40% 38%

une boisson culturelle, festive. 23%

5% 9%

Source : FranceAgrimer, Enquête 0% 1%

consommation 2015 15-24 25-34 35-49 50-64 65 et +

Page 13 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxCONSOMMATION MONDIALE DE VINS

GLOBALEMENT STABILISÉE

PROJECTION 2016 : 242 Mhl ( fourchette entre 239,7 et 246,6 Mhl)

Depuis 2009, consommation mondiale stabilisée autour de 242 Mhl

Evolution de la consommation mondiale de vins (Mhl)

255 250 250

250 245 244 243

245 242 241 243 242

239 240,5

240 237 237 237

235 230

230 228

226

225

220

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Prev.

2016

Source OIV

Page 14 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxCONSOMMATION - MONDE

TIRÉE PAR LES ETATS-UNIS ET LA CHINE

Consommation mondiale tirée par les Etats-

Unis et la Chine : +29% et +37% entre 2000 et

2014. CONSOMMATION 2015 DE VIN PAR PAYS (OIV)

En Millions Variation

d’hectolitres 2015/2014

Etats-Unis : confirme place premier

consommateur de vin au monde depuis 2011 1 ÉTATS-UNIS 31,8 1%

2 FRANCE 27 -0,2%

3 ITALIE 22,5 1,1 %

La consommation Chinoise repart à la hausse

4 ALLEMAGNE 20,2 -0,4%

depuis 2 ans : potentiel de développement

énorme - premier importateur de vin rouge et 5 5 CHINE 17,3 1,1%

e consommateur du vin produit dans le monde

Europe : pause dans la baisse

Les Européens ont réduit leur

consommation d’environ 17 millions

d’hectolitres depuis 2000

7 pays = 60% de la consommation mondiale →

potentiel de développement du marché du

vin Source OIV

Page 15 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxCONSOMMATION - MONDE

GRANDES TENDANCES D’ICI 2020

La Chine, vitamine du marché mondial : Dans les cinq ans, la Chine devrait

représenter 72 % de la croissance de la consommation (en volume d’importation).

En 2020 deuxième pays consommateur de vin, premier en 2027 ( conso : 1,53 litre

par an en 2020 contre 1,34 en 2016).

Les Etats-Unis, second relais : Ventes en hausse de 11% en valeur (jusqu'à 38,6

milliards de dollars) d'ici 2020, soit le double du RU. Consommation globale +3,9%.

Autres marchés attractifs à moyen terme sont : Canada et le Japon.

Succès du rosé et des

Le Portugal premier consommateur par habitant : dépassera la France en

volume de consommation par habitant (tourisme). Consommation Francaise : -7,5 effervescents

%. - Rosé : consommation

mondiale d’ici 2020 + 5,9 %

(vin blanc +1 % , vin rouge

La plus importante croissance de consommation sera en Inde :

Consommation faible mais devrait progresser de 49,7 % à l'horizon 2020. Parmi les +0,6 %).

hausses importantes Mexique. - France : rouge -12,47%,

blanc - 4,26%, rosés +0,52%

et effervescents +4%.

Trois pays africains dans le top 10 des croissances d’importations

- Vins effervescents :

Plus grands pays importateurs en volume restent les mêmes : Allemagne et Champagne s'est fait

Royaume-Uni resteront les deux pays importateurs principaux au monde. La doubler en volumes écoulés

Chine est troisième. à l'étranger par le prosecco

: évolution prévue de

+13,6% entre 2016 et 2020

L’Europe restera le marché le plus important : 60 % de la consommation

mondiale malgré consommation en recul : - 4,6% entre 2011 et 2015 et de - 2,3% Source : étude de l’IWSR pour

entre 2016 et 2020. Vinexpo

Page 16 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxEXPORTATIONS / IMPORTATIONS

IMPORTATIONS DE VINS EN FRANCE

MONTÉE EN PUISSANCE DE L’ESPAGNE

Volume de vins importés 2016 : +5% / 2015, soit

7,52 Mhl un niveau record (+23 % en 2014 et +11 % en

2015 )

Légère baisse en valeur, 670 millions d’euros : -1 %

par rapport à 2015 – 82% vins en vrac (6 Mhl)

Difficultés à satisfaire la demande en Vins SIG à

la fois sur son propre marché mais aussi sur ses

marchés d’exportations.

Montée en puissance de l’Espagne en volume

PDM 2016 en volume : 71% contre 57% en 2012

Vins en vrac : PDM 91 %

Importations italiennes progressent en valeur

et en volume (0,88 Mhl)

Page 18 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxEXPORT 2016 - VINS & SPIRITUEUX

UNE NOUVELLE ANNÉE RECORD

Excédent commercial continue de croître

(malgré hausse des importations)

Deuxième hausse consécutive en valeur

Volumes stagnent (17Mhl dont 15 pour le vin)

Trois facteurs clés

VINS & SPIRITUEUX

MONNAIE : change euro / dollar favorable

SPIRITUEUX / COGNAC : un tiers des exportations

: (4 milliards + 5%)

USA et Chine-HK

Vin : stagnation CA et volume

VINS

Recul des principaux marchés européens

Brexit : Royaume-Uni, -10%

Fiscal : Belgique, -7%

Compétitivité/ Prix : Allemagne, -3%

Source: FEVS

Page 19 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxEXPORT VIN & SPIRITUEUX

UN PREMIER SEMESTRE 2017 TRÈS POSITIF

CA 6 PREMIERS MOIS : 6 MILLIARDS D’EUROS (+12%) / +5%

EN VOLUME

SPIRITUEUX

24 millions de caisses exportés – 2 Mhl (+3%) pour un CA de 1,9

Md€ (+9%).

Cognac : +7% en vol /+14% en valeur.

VINS

Rebond avec 69 millions de caisses (6,2 Mhl) exportés (+5%)

pour un CA de 4 Md€ (+13%).

Mousseux (+10% en volume et +13% en valeur) / vins

tranquilles (+5% en volume et +13% en valeur).

+ 4,6%

2017 : EXPÉDITIONS VERS L’UE REPARTENT (+6%

en valeur) 1 367

APPELLATIONS LES PLUS EXPORTATRICES Millions €

Bordeaux (+9% en vol / +23% en valeur) Royaume-Uni et Allemagne repassent en

positif (respectivement + 4 et +1%),

Bourgogne (stable en volume / +10% en valeur), l'Espagne et l'Italie progressent de 9%.

Beaujolais (+13% en volume et +20% en valeur).

PROVENCE poursuit sa croissance (+38% en vol / +43% en Plusieurs pays d'Europe de l'Est (Slovénie,

valeur). Pologne, Lettonie, Lituanie) connaissent

également de beaux résultats.

UN MARCHÉ TIRÉ PAR LES USA ET L’ASIE Russie : exportations augmentent de 24%

en volume et 55% en valeur (soit près de 33

USA : + 11% en volume / + 17% en valeur à 1,5 Md€

M€ sur le premier semestre).

Chine / Hong-Kong / Singapour : + 18% en valeur à 1,1 Md€ -

forte poussée des vins (+23%) et spiritueux (+12%).

Page 20 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxEXPORT VINS – PRINCIPAUX MARCHES

EN VALEUR 2016

Valeur export (*1 000€)

X > 1 000 000

1 000 000 > X > 600 000

4,2% 600 000 > X > 400 000

400 000 > X > 200 000

6,9% X < 200 000

5,7%

(+6,5%)

17,4%

(+4,6%) Hong-Kong

5%

(+11,8%) % Total

Monde

Singapour

3,9%

1,8%

20% 1,2%

18%

16% 1,2%

14% 13,2%

12% 3,8%

- 9,9%

10% 6,2% (-7%)

8% 2014

8,4% (-3,4%)

6% 2015

4% 4,1%

2016

2% 2%

0%

Source: création PAA

selon FEVS

Page 21 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxEXPORT VINS - PRINCIPAUX MARCHES

EN VOLUME 2016

Lituanie

1,0%

4,2%

(+4%)

11,2% 4,8% (-8%)

(-0,2%)

11,2%

(+10,5%) Hong-Kong

1,1% % Total

Monde

Singapour

1,1%

1,7%

1,3%

12,7% (-6,4%)

7,5%

9,3% (-10%)

Volumes exportés (caisses 9L) 15,5%

X > 15 000 000 3,0% (-0,9%)

10 000 000 > X > 15 000 000 1,2%

10 000 000 > X > 4 000 000

X < 4 000 000

Source: création PAA

selon FEVS

Page 22 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxVINS & CHAMPAGNE – EXPORT

RÉPARTITION EN VALEUR ET VOLUME 2016

RÉPARTITION EN VALEUR RÉPARTITION EN VOLUME

7,8 MILLIARDS D’EUROS (-0,8%) 135 MILLIONS DE CAISSES DE 12 BOUTEILLES – 12,2 MHL (-

2016 1,8%)

IGP PAYS D'OC Source: FEVS

7%

AUTRES AOP AUTRES IGP VSIG Beaujolais (AOP)

Bourgogne (AOP)

1% 3% 4% 2% Val de Loire (AOP)

5%

Provence (AOP) Bordeaux (AOP) 3%

2% 17%

Rhône (AOP)

Languedoc (AOP) 7%

2% CHAMPAGNE

Alsace (AOP) Languedoc (AOP)

34%

1% 4%

Rhône (AOP)

5% MOUSSEUX Provence (AOP

5% AUTRES AOP 2%

Beaujolais (AOP) 2%

1%

CHAMPAGNE

Val de Loire (AOP)

9%

3%

IGP PAYS D'OC

Bourgogne (AOP) 19%

10%

MOUSSEUX VSIG

4% 15% AUTRES IGP

Bordeaux (AOP) Alsace (AOP) 9%

23% 1%

Plus fortes progressions : Bourgogne (4,4% / +0,8) / Provence (+28%, +23%) / Val de Loire (+3,9%, +2,1%) / Autres vins mousseux

AOC (+ 9,6% ,+6,7% )

Plus fortes baisses : Alsace (- 5,3% / -12,5%) / Champagne ( -2,5% / -1,3%) / Bordeaux (-3% / - 0,5%) / IGP pays d’Oc (-2,3% /

- 5,9%) / Sud-Ouest (- 6,5% / - 11,9%)

Page 23 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxECHANGES INTERNATIONAUX

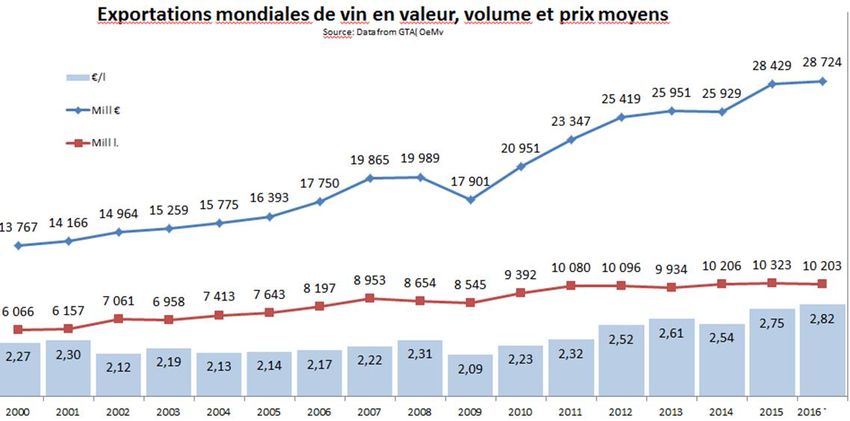

UN MARCHÉ QUI SE MONDIALISE ET MONTE EN GAMME

40 % de la production mondiale est exportée (+ 15 pts en Poids du type de produits dans les

10 ans) : 102 Mhl exportations mondiales, en valeur

Hausse de la valeur

Plus de 50% des échanges sont réalisés par le trio France,

Italie et Espagne

EVOLUTION DES ÉCHANGES INTERNATIONAUX EN VOLUME ET VALEUR ET DU PRIX MOYEN

Page 24 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxECHANGES INTERNATIONAUX

BAISSE DES PARTS DE MARCHÉS DE LA FRANCE

EN VOLUME

Perte PDM de 10 points entre 2000 et

2009

Emergence des pays du nouveau

monde

EN VALEUR

Chute PDM de 40 à 29 %

Performance du Chili, NZ et

Argentine

France reste premier exportateur

en valeur devant l'Italie (19%)

Source : Global Trade Atlas / Elaboration FranceAgriMer

Page 25 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxECHANGES INTERNATIONAUX

UNE OFFRE DE PLUS EN PLUS CONCURRENCÉE

VOLUME (en Mhl) VALEUR (en milliards d’euros)

Source : Global Trade Atlas / Elaboration FranceAgriMer

Page 26 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxFOCUS BASSINS (HORS JURA)

PERSPECTIVES

COGNAC - CHAMPAGNE : marchés restent tirés par le grand export / baisse de la production compensée par système de régulation

dans ces vignobles. Difficultés du champagne sur le marché anglais.

VAL DE LOIRE-CENTRE : campagne 2016/2017 : prix des vins en hausse. Cours moyens pratiqués au négoce ont enregistré une

hausse de 35 % pour le Chinon et de 14 % pour le Touraine rouge entre février 2017 et 2016. Positionnement Export renforcé mais manque

de disponibilité des millésimes 2016 - 2017 devrait freiner les investissements.

ALSACE : Vignoble porté par le succès du crémant mais manque de disponibilité depuis plusieurs années. Récolte 2017

catastrophique

PROVENCE : une année 2017 encore prometteuse portée par le succès des rosés de Provence, une demande toujours dynamique et

un beau millésime 2016. Vignoble peu impacté par les intempéries en 2016 , récolte en chute ~10% en 2017.

VALLEE DU RHONE / vignoble porté par des AOC prestigieuses et le succès des Côtes du Rhône à l’exportation.

BORDEAUX :

Conjoncture 2017 portée par disponibilités en hausse sur les derniers millésimes 2014 / 2015 / 2016 et relance du marché chinois

Récolte 2017 : 50% récolte perdu – impactera le CA du vignoble dans les prochaines années (2018 et surtout 2019) donc les

investissements : certaines CUMA auraient déjà annulés leur commandes de machines

BOURGOGNE : qualité et quantité des millésimes 2014 et 2015 va permettre de se repositionner à l’exportation en 2017 et la rareté

des millésimes 2016 et 2017 renchérit les prix, surtout des blancs.

LANGUEDOC-ROUSSILLON Situation difficile. Les volumes de transactions enregistrés fléchissent et les prix les vins d’entrée de

gamme se tassent. Une campagne qui souffre de la concurrence des vins espagnols et d’une consommation intérieure atone.

Page 27 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxCONCLUSION

UN MARCHÉ QUI SE TEND…

LES PLUS MAIS …

Consommation mondiale reste Baisse de la consommation en

France et Europe

élevée et perspectives de croissance

Hausse des importations

Exportations à un niveau élevé (notamment espagnoles)

(tirées par les pays-tiers, reprise en Petits millésimes 2016 et surtout

2017

UE)

Pertes de marchés du fait faiblesse

Cours élevés (notamment AOP) de l’offre et concurrence Pays du

Attractivité des vins français reste Nouveau Monde + Sud de

l’Europe

forte : La France reste incontournable

Effritement des transactions et

dans les portefeuilles des cours (hors AOC) du vrac

importateurs des pays tiers (Sopexa)

Page 28 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxENJEUX

Préserver le potentiel du vignoble

Maintenir et • Lutter contre le dépérissement

• Anticiper les changements climatiques

développer • Développer les surfaces de production en cohérence avec le marché

une

Renforcer la compétitivité des exploitations viticoles

production • Maîtrise des coûts de production

nationale de • Sécurisation du revenu

• Transmission des exploitations et d’accès au foncier des vignerons

qualité

Répondre aux préoccupation sociétales et environnementales

Regagner des parts de marché à l’export

Rechercher • Adapter l’offre à la demande

de la • Accroitre le positionnement des marques

• Favoriser les synergies*

croissance en • Accompagnement à l’export des entreprises et vignerons

interne et à

Soutenir l’image qualitative des vins français (promotion,

l’export communication institutionnelle, soutien public…)

Développer l’innovation : Nouvelles techno - Innovation produits - e-

commerce - oenotourisme

Page 29 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxMERCI DE VOTRE

ATTENTION

Page 30 Direction de l’Agriculture Crédit Agricole SA – Secteur Vins & SpiritueuxVous pouvez aussi lire