L'accessibilité aux services financiers de proximité en région

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CAT – 001M

C.P. – Accès aux

services financiers

de proximité

en région

L’accessibilité aux

services financiers de

proximité en région

Document déposé à la Commission

de l’aménagement du territoire,

Assemblée nationale du Québec*

Québec, 14 mai 2018

* Ce document est une version plus détaillée de la présentation électronique

qui sera présentée à la séance du 14 mai 2018.

Table des matières

Une accessibilité qui exige

01 Desjardins, une présence

inégalée au Québec 04 une maîtrise des coûts et

une saine productivité

Rentabilité – Compétitivité –

02 Desjardins doit s’adapter

aux attentes de ses

membres 05 Capitalisation

Un trio incontournable

03 Des solutions alternatives et

un appui fort aux régions 06 Conclusion

2

Nous sommes centrés

sur notre RAISON D’ÊTRE

À travers notre distinction coopérative

▌ NOTRE Desjardins, à travers ses membres DES VALEURS

▌ RAISON D’ÊTRE et clients, enrichit la vie des personnes

COOPÉRATIVES

et des communautés.

COMMUNES,

▌ NOTRE Une organisation qui travaille toujours PARTAGÉES ET

▌ DISTINCTION dans l’intérêt de ses membres et clients

VÉCUES PAR

▌ COOPÉRATIVE Une propriété collective créatrice de richesse

pour ses membres et les communautés TOUTES LES

Une gouvernance démocratique ENTITÉS

moderne et de proximité

3

Desjardins, une présence

inégalée au Québec

4

Desjardins

une institution financière d’envergure

* 202 M$ en ristournes aux membres, 82 M$ en commandites, dons et bourses d’études et

5

36 M$ au Programme Avantages membre Desjardins.

Au Québec, Desjardins a pratiquement autant de

points de service que toutes les banques réunies.

Dans 8 des 17 régions, il opère de 60 % à 80 % de

tous les points de service

6

Desjardins assure une présence importante dans les

régions ressources du Québec*

Desjardins opère 68 % de tous les points de service situés dans

les régions ressources (vs 32 % pour les banques)

28 % du total des points de service de Desjardins sont situés

dans les régions ressources (vs 12 % pour les banques)

20 % du total des guichets automatiques de Desjardins sont

situés dans les régions ressources

* Les régions ressources en vertu de la Loi constituant Capital régional et coopératif Desjardins

sont : Abitibi-Témiscamingue, Bas-Saint-Laurent, Côte-Nord, Gaspésie‒Îles-de-la-Madeleine,

Mauricie, Nord-du-Québec et Saguenay‒Lac-Saint-Jean.

7

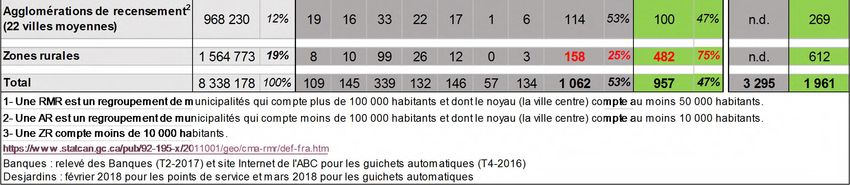

En zones rurales où vit 19 % de la population du

Québec, Desjardins opère 75 % de tous les points de

service, soit 50 % du total de ses propres points de

service

8

Desjardins

une accessibilité incontestable

Le Mouvement

Desjardins est la seule

institution financière

présente dans 398 villes

et villages du Québec 287 points 16 points de

de service service sur

sur 957 1062

pour 4 %

de la

population

au Québec

9

Source : SIDOM (Desjardins), données au 31 décembre 2017

Au Québec, 38% des employés du Mouvement Desjardins travaillent en région1 15 320 employés sur un total de 40 200 (38 %) travaillent en région avec un salaire annuel moyen de 47 000 $ (excluant les avantages sociaux) pour un total de près de 719 M$2 Cette proportion s’élève à 71 % lorsqu’on ne considère que les employés du réseau des caisses 4 800 de nos représentants en épargne collective et en sécurité financière sur 7 530 (64 %) travaillent en région 1 503 employés sur 1 792 (84 %) de nos centres Desjardins entreprises sont basés à l’extérieur de Montréal et de la Capitale-Nationale 1 Les régions administratives du Québec à l’exception de Montréal, la Capitale-Nationale et une partie de Chaudière-Appalaches, soit les 7 000 employés de la Cité Desjardins (siège social) à Lévis. 2 N’inclut pas les employés temporaires sans heures garanties. 10

Desjardins doit s’adapter aux

attentes de ses membres

11Une large gamme de canaux de distribution complémentaires pour servir nos membres et clients Au 31 décembre 2017 12 * En date de février 2018

Évolution des habitudes transactionnelles de nos

membres

Les tendances sont similaires partout au Québec en régions urbaines comme rurales.

Quelques exemples de caisses Desjardins en zones rurales

La Haute- Toutes les

Transcontinental Saint-Juste-du- Plaines boréales Des Ramées

Habitudes transactionnelles Gaspésie, Sainte- caisses du

Pohénégamook Lac Normandin L'Étang-du-Nord

Anne-des-Monts Québec

Transactions aux comptoirs 4,2% 4,2% 2,4% 4,7% 5,4% 2,0%

Transactions aux guichets 7,1% 7,1% 7,4% 9,0% 7,5% 7,0%

Transactions pleinement automatisées 88,6% 88,6% 90,1% 86,3% 87,0% 91,0%

Données de Desjardins de février 2018

13Évolution des transactions de nos membres par canal

de distribution entre 2012 et 2017

14Les habitudes de consommation de nos membres

évoluent rapidement

La faible utilisation des comptoirs et des

guichets implique que ces opérations

sont parfois effectuées à des coûts

difficilement justifiables pour l’ensemble

des membres

Ces coûts ont des incidences

importantes sur la rentabilité et la

compétitivité de la caisse et sa capacité

à bien servir ses membres

Afin de bien répondre aux attentes des

membres et clients et d’assurer leur

pérennité, les caisses mènent de façon

continuelle des réflexions sur l’adaptation

de leur réseau de distribution

15Démarche de changement appliquée par les caisses

Chaque projet d’adaptation du réseau de distribution d’une caisse est

l’aboutissement d’une démarche structurée, encadrée par le conseil

d’administration de la caisse.

Cette démarche comporte notamment les étapes suivantes :

Analyse de l’évolution des volumes et types de transactions réalisées dans les

points de service (comptoirs) et les guichets automatiques

Analyse des habitudes de consommation et de déplacement de la population

Liens avec les gens du milieu (élus municipaux, commerçants) pour expliquer la

situation et identifier les partenariats possibles

Évaluation des scénarios potentiels

Identification des solutions alternatives, le cas échéant

Prise en charge et accompagnement des usagers exclusifs dans la transition

Cette démarche permet à la caisse de prendre une décision éclairée et

de mettre en place les moyens permettant de minimiser les impacts.

16Des solutions alternatives et

un appui fort aux régions

17Des solutions pour minimiser les impacts de

l’adaptation du réseau de distribution de Desjardins

Quelques exemples de mesures d’atténuation pour les membres :

Soutien au transport collectif rural, service de transport personnalisé,

navette, remboursement des frais de taxi ou d’autobus

Formation AccèsD

Visite d’une ressource dans un local, à date fixe, pour les personnes à

mobilité réduite (transactions de base)

Ententes avec les commerces pour les retraits

Poste informatique dans des locaux accessibles comme les

bibliothèques et la municipalité

Caisse mobile pour un accompagnement personnalisé

Projet pilote avec la Fédération québécoise des municipalités (FQM)

18Des innovations au bénéfice de nos membres

Des innovations technologiques qui améliorent l’accessibilité, tout en

conservant les facilités existantes :

Monetico pour faciliter le paiement dans les entreprises (téléphone

mobile, mais la ligne fixe est toujours possible)

Photo-chèque pour les particuliers (dépôt par téléphone)

Payer à l’aide de son téléphone avec Apple Pay et Google Pay (les

paiements par carte de débit, carte de crédit ou autres sont toujours

possibles)

S’identifier sur AccèsD grâce à ses empreintes digitales (il est toujours

possible de parler à une personne au téléphone)

Dossier d’assurance en ligne pour des consultations, réclamations et

demander des soumissions

19Caisse mobile Desjardins

Accompagnement des membres

Séances de formation AccèsD Internet et mobile

Guichet automatique

Rencontre avec un conseiller pour des stratégies

financières 20Des cas inspirants

Caisse Desjardins Caisse de l’Héritage des

des Quatre-Vents Basques

Vente de l’immeuble qui abritait la Caisse à la Investissement d’une somme de 50 000 $ pour la

Maison des jeunes le Reflet de Saint- réfection d’un centre communautaire dans lequel

Alphonse la Caisse loue un espace pour y offrir de

l’accompagnement sur rendez-vous

Compensation du prix de vente par une

subvention en provenance du Fonds d’aide

au développement du milieu (FADM)

21Fonds de 100 M$ pour appuyer les régions

71

projets

acceptés

18,9 M$

engagés

En date du 31 décembre 2017

22

22Fonds de 100 M$ pour appuyer les régions

Quelques exemples

Bas-Saint-Laurent, Gaspésie ‒ Cantons-de-l’Est

Îles-de-la-Madeleine Magog Technopole – Incubateur

technologique

Projet fierté

Mise sur pied d’un incubateur

18 organismes ont été sélectionnés lors d’un concours afin technologique afin d’accueillir et d’offrir un

de se partager une somme de 100 000 $ accompagnement durable des startups en

incubation

Participation à la reconstruction

Verger expérimental de petits fruits

du Théâtre de la Vieille Forge de Petite-Vallée émergents à Saint-Camille de la

Après l’incendie qui a ravagé le théâtre, Desjardins devient coopérative Cultur’Innov

le partenaire financier privé le plus important de sa Offrir un soutien aux propriétaires fonciers

reconstruction dans une démarche de diversification et de

développement du potentiel horticole de

leur terrain

23Fonds de 100 M$ pour appuyer les régions

Quelques exemples…suite

Centre-du-Québec Laval-Laurentides

Expérience nocturne multimédia et interactive du Le petit train du Nord

Centre de la Biodiversité du Québec Mise en valeur d’une piste cyclable

Un parcours multimédia et interactif sera mis en

place, permettant de découvrir l'origine du fleuve

Saint-Laurent

Laboratoire de recherche et transfert

technologique en réalité virtuelle et augmentée

d’Inovem, le Centre d’innovation en ébénisterie et

du meuble affilié au Cégep de Victoriaville

La mise en place de ce laboratoire a pour objectif la

création d’un service de recherche et de transfert

technologique en réalité virtuelle et augmentée

24Fonds de 100 M$ pour appuyer les régions

Quelques exemples…suite

Kamouraska et Chaudière-Appalaches

Corporation d'aménagement et de développement du Massif

du Sud (CADMS)

Le projet de la CADMS a comme but de permettre au Parc

régional du Massif du Sud de se doter d’équipements stratégiques

pour soutenir sa croissance. Le projet prévoit l’ajout de 5 unités

d’hébergement prêt-à-camper POD dans le nouveau secteur

Desjardins et la construction d’un pavillon communautaire de

services 4 saisons, incluant la construction d’un bloc sanitaire

Fondation du Cégep Beauce-Appalaches

La Fondation du Cégep Beauce-Appalaches soutient le

développement du centre d’études collégiales de Sainte-Marie. Le

projet présenté vise à doter le centre d'un laboratoire scientifique

pour accroître son offre éducative, notamment auprès des

étudiants inscrits au programme des sciences de la nature

Centre de formation régional Beauce-Etchemins et Rive-Sud

de Québec (CFER)

Achat d'outils spécialisés lorsque les jeunes adultes intègrent le

milieu du travail (menuiserie, débosseleurs...)

25Soutien aux organismes de consultations budgétaires

partout au Québec

Depuis plus de 15 ans, les caisses Desjardins appuient financièrement

30 des 35 Associations coopératives d’économie familiale (ACEF)

Ces organismes sont présents dans toutes les régions du Québec et offrent

des services de consultations budgétaires et des prêts de dépannage aux

personnes financièrement vulnérables

En 2017, Desjardins a octroyé 1 217 000 $ aux ACEF en subventions

salariales pour l’accompagnement. Ce montant représente 34 % des

budgets totaux que ces organismes dédient aux consultations budgétaires

En plus de ces subventions, les caisses Desjardins allouent 925 000 $ en

capital disponible pour l’offre de prêts de dépannage

Si l’on ajoute à ces initiatives les montants disponibles dans Microcrédit

Desjardins aux entreprises et dans CRÉAVENIR, ce sont près de 8 M$ que

Desjardins engage au bénéfice de l’offre de services financiers alternatifs

(la finance solidaire) partout au Québec

26Une accessibilité qui exige une

maîtrise des coûts et une saine

productivité

27Une accessibilité accrue entraîne des coûts

d’opération du Mouvement Desjardins plus élevés

que ceux de la concurrence

70,8 12,8 %

58,0

*

* Rapport entre les dépenses et le revenu total du Mouvement Desjardins.

Les coûts pour générer 1 $ de revenu. 28Rentabilité – Compétitivité –

Capitalisation

Un trio incontournable

29Protéger la rentabilité et la compétitivité de

Desjardins

Même si nos membres sont attachés au Mouvement Desjardins,

le prix des produits et services est un critère important pour les

consommateurs, le contrôle des coûts est donc essentiel

Une structure de coûts trop lourde minerait la compétitivité de

Desjardins et sa capacité d’avoir une offre concurrentielle pour

ses membres et clients

Investir permet de mieux répondre aux attentes de nos membres

et clients

De la même façon, la rentabilité de Desjardins et sa capacité à

générer du capital sont des critères essentiels pour les autorités

réglementaires, les agences de notation et les marchés financiers

Le Mouvement Desjardins a recours aux marchés financiers à

hauteur de 40 G$ pour répondre à la demande de prêts des

membres

30Les agences de notation

Plus la notation accordée par les agences est favorable pour une

institution financière, moins il est onéreux pour elle de se financer

sur les marchés financiers, et plus elle est compétitive sur les taux

d’intérêt offerts à ses membres et/ou clients

Les notations de crédit de Desjardins et la confiance que lui

témoignent les marchés financiers reposent sur le fait qu’il est une

des institutions financières parmi les mieux capitalisées et les plus

solides au monde

De ce fait, le Mouvement Desjardins émet des titres sur les

marchés internationaux à des taux d’intérêt, aussi, sinon plus

avantageux, que ceux des banques canadiennes

31La rentabilité est un incontournable réglementaire

Elle produit des excédents qui permettent de générer le capital qui

protège les dépôts et le patrimoine de nos membres

Elle appuie la compétitivité et la pérennité du Mouvement Desjardins

Revenus d’intérêt + Autres revenus – Coûts des fonds –

Dépenses = Excédents

Les taux d’intérêt (sur les dépôts et sur les prêts), comme tous les

autres produits et services offerts par Desjardins, sont largement

influencés par le marché. Le contrôle des dépenses détermine donc

une large part de la rentabilité

32Les excédents : principale source de capital

Rôle du capital : protéger les déposants et créanciers de l’institution

financière en absorbant les pertes s’il y en a

En vertu des exigences réglementaires, toute croissance des affaires

d’une institution financière doit s’appuyer sur un accroissement

équivalent de son capital

Par exemple, le ratio de capital de Desjardins est actuellement de

18 %, ce qui signifie que pour chaque 100 $ de prêts déboursés

(pondérés en fonction du risque) :

82 $ provient des dépôts des membres ou des emprunts sur les

marchés financiers et

18 $ doit provenir du capital de la caisse, soit les excédents

accumulés versés à la réserve générale et les parts de capital

vendues aux membres

33Le capital : un enjeu particulier pour les coopératives

Le Mouvement Desjardins n’a pas la possibilité d’émettre des

actions ordinaires pour lever du capital et sa capacité d’émettre

des parts de capital est limitée

Il doit donc compter sur sa capacité à générer des excédents pour

dégager le capital essentiel pour soutenir sa croissance

À défaut, c’est sa capacité à faire de nouveaux prêts qui est, à

terme, compromise

34Les excédents du Mouvement Desjardins sont

essentiels pour soutenir son développement*

Excédents

Croissance du capital 1,7 G$ des excédents versés au

Intérêts sur parts de capital

Ristournes

capital ont :

0,2

appuyé le développement des

0,1

0,2 affaires en 2017 (essentiellement

0,2

de nouveaux prêts aux membres

et des produits d’assurance)

permis de maintenir le ratio de

2,1 capitalisation de 18 %, l’un des

1,8 meilleurs au monde

1,7

1,5

La croissance des excédents

en 2017 a permis de doubler

les ristournes par rapport à 2016

2016 2017

* Présentation schématisée et simplifiée. Pour une information exhaustive,

35

voir les états financiers cumulés 2017 du Mouvement Desjardins.Conclusion

36 Desjardins demeure l’institution financière la plus présente et

active en matière de services financiers de proximité en région

La configuration du réseau s’appuie sur les habitudes de consommation

qu’expriment nos membres et clients

Desjardins doit répondre adéquatement :

1. À ses membres qui veulent des prix compétitifs, des services de

qualité et des produits par l’entremise de nouveaux canaux de

distribution (mobile, Internet, AccèsD , etc.)

2. À la concurrence traditionnelle et, surtout, non traditionnelle de plus

en plus agressive

3. À des exigences réglementaires internationales et de l’AMF de plus

en plus strictes (Bâle III)

4. À sa mission d’être une institution financière accessible pour ses

membres où qu’ils se trouvent dans les grands centres et en région

37Vous pouvez aussi lire