L'analyse croisée des risques financiers par le CIO et le CRO dans un environnement SII - Club ERM - Institut des actuaires

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Club ERM L’analyse croisée des risques financiers par le CIO et le CRO dans un environnement SII Jean-Christophe Ménioux Secrétaire Général de AXA IM / Ex-CRO du Groupe AXA 27 mars 2018

Un équilibre entre risques et opportunités

En Assurance, il s’agit de soulager nos clients de leurs risques

L’objectif du Département

… sinon nous serions en

Risques n’est pas d’éviter les

dehors du business !

risques…

1

Qu’est-ce que la gestion des risques ?

Risque = Exposition x Comportement

La gestion des Risques, c’est :

• Comprendre, mesurer et gérer les expositions

• Créer les processus, l’environnement et la culture qui évitent

les mauvais comportements

2

Les risques sont partout…

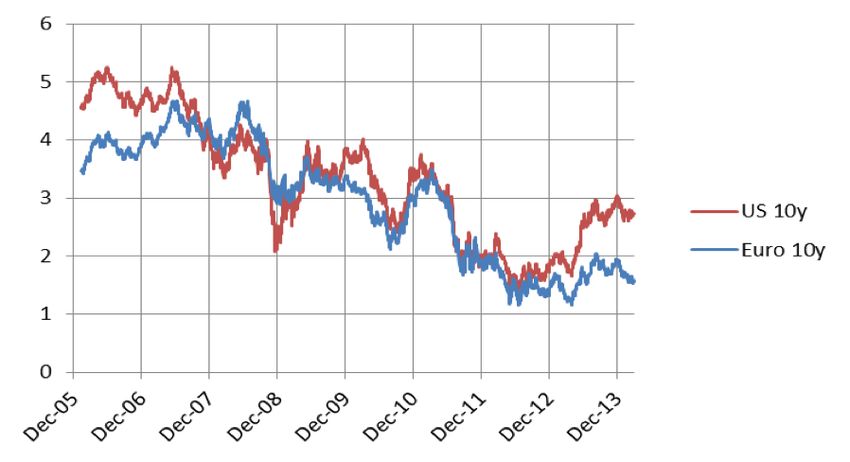

Catastrophes naturelles Environnement de taux bas Volatilité, complexité et

interdépendance

D’ici à 2030, une élévation de 30 cm du Les montants notionnels négociés sur les

niveau de la mer pourrait doubler les couts marchés des produits dérivés ont

des catastrophes naturelles dans les zones Les taux à 10 ans aux Etats-Unis et en augmenté de 2700% depuis 20 ans

côtières Europe sont inferieurs à 3% (+ haut à $693 tn)

Déficits publics Menaces évolutives Changements réglementaires

Le ratio Dettes publiques / PIB dans les

Risque systémique due à une cyber-

pays développés s’est détériorés de 40 Incertitudes autour de Solvency II

attaque mondiale

pts entre 2007 et 2014

3

… et se classent par catégories…

Apprendre à gérer l’incertitude

Que faire si la situation sur les marchés financiers se détériorait fortement ?

Que faire face à une catastrophe naturelle, une pandémie mondiale ou une

évolution du comportement des clients ?

Que faire face à une erreur humaine majeure ou à des défaillances de

systèmes informatiques dans nos procédures?

Que faire si notre environnement réglementaire changeait

radicalement?

Quelles conséquences face à des scandales qui nuiraient à notre

réputation?

4…qui se transposent en une cartographie stricte sous Solvabilité II

• +Interest rate risk

• +Spread risk (corporate and sovereign)

• +Equity risk

Un stress test de 200 ans est effectué sur chacun des

• +Property risk

Market risk • +Implied volatility risk

• +Alternative investments

• +Forex risk

• +Inflation risk

Diversification across the risk classes

+

• +Fixed Income risk

• +Reinsurance risk

Credit risk • +Mortgage risk

modules de risques

• +Other Credit

+ • +Mortality risk

Solvency

• +Level lapse risks Capital

•

•

+Mass lapse risks

+Longevity risk

I Requirement

Life risk • +Disability risk

(SCR)

• +Health /Medical expense risk

• +Expenses risk

• +Other customer behavior risk

• +Catastrophe risk (pandemic)

+ • +Premium risk

P&C risks • +Reserve risk

• +Catastrophe risk

+

• +Internal / External fraud

• +Employment practices

Operational • +Client, product & business practices

risk •

•

+Damage to physical assets

+Business disruption & failure

• +Execution, delivery & process management

CONFIDENTIAL

5La collaboration repose sur les personnes, la gouvernance et les processus

Les personnes

CRO doit CIO

comprendre

} S’efforce de se montrer flexible et innovant } Recherche des opportunités d’investissement, tout

en tenant compte de l’appétit pour le risque ; du

} Se forme et s’adapte aux nouveaux SCR ; de la liquidité

produits/nouvelles classes d’actifs

} Surveille les risques du marché ainsi que les risques

} Recherche des solutions pour mitiger et diversifier comportementaux (longévité, lapses)

les risques

} Gère les risques liés à l’ALM, p. ex. le risque de taux

doit d’intérêt découlant d’une ALM inadéquate et

comprendre nécessitant d’imposer des mesures au niveau de la

gestion d’actifs et/ou des lignes de métier, et/ou des

stratégies de couverture (p. ex. swaptions)

Doit comprendre les impératifs Doit comprendre les risques

commerciaux

} La mobilité interne entre les fonctions de gestion des risques et les fonctions d’investissement doit être

encouragée

} Le CRO et le CIO doivent collaborer pour satisfaire aux exigences de l’entreprise en matière de résultats,

valeur, capital, liquidité

16.05.18 6La collaboration repose sur les personnes, la gouvernance et les processus

Gouvernance et processus

Premier avis Deuxième avis Décision / arbitrage

Le CIO recommande un projet indépendant

d’investissement, analyse sa Le comité d’investissement /

rentabilité vs risques et fournit Le CRO analyse le projet ALM considère les deux

toutes les informations d’investissement, évalue les opinions et approuve ou rejette

nécessaires à la risques stand-alone et le projet

compréhension du produit et consolidés, et émet une

du contexte recommandation indépendante

Le processus d’approbation des nouveaux Le processus d’appétit pour le risque (RA) est

produits (IAP) est mené par le CIO et vise à mené par le CRO et vise à valider le budget de

valider les investissements nouveaux et/ou risque financier par grandes classes d’actifs

complexes (limites et niveaux d’alerte)

16 May 2018 7La collaboration repose sur les personnes, la gouvernance et les processus

Exemple: le processus d’investissement et la gestion des risques de crédit et de concentration

Sélection Règles Limites de risque

Portée de l’investissement Gestion des risques

Risque de crédit

Eligibility

Rules

Investissements

simples Univers du crédit Interdictions

Investment

Investissements

Review

Analyse de Analyse de

structurés/complexes l’investissement l’investissement

Premier avis Deuxième avis Appétit pour SCR/modèle

le risque interne

} Respect des critères d’éligibilité et des } Protéger la valeur

} Trouver le juste équilibre entre limites et interdictions en matière de actionnariale

risque et rendement. concentration du risque financier

} Résister en cas de

} Processus de contrôle des scénario défavorable

} Gérer les objectifs et les

contraintes en matière d’ALM. investissements complexes et pour les

} Évaluer et contrôler

nouvelles classes d’actifs

les risques

Rétroaction

8Comprendre les contraintes du portefeuille

La quête de rendement en constante évolution

Rentabilité

attendue

10 %

Barbell

Crédit plus risqué

Actions

6,0 %

Intermédiaire

Dette émergente Convertibles

Obligations à haut rendement Actions défensives

Prêts d’entreprise

Défensive Actifs structurés (mezzanine) Immobilier

3,0 %

Prêts immobiliers

Prêts hypothécaires

résidentiels

Infrastructure

Crédit IG Dette privée

Oblig. d’État

Oblig. d’État périph. Titres ABS Senior Profil de risque (volatilité, exigence de fonds propres)

1,0 %

10 % SCR SII 25 % SCR SII 40 % SCR SII

1 / La rentabilité attendue indiquée ci-dessus est fournie uniquement à titre indicatif et informatif. Aucune déclaration n’est faite par AXA IM ou l’une de

ses filiales quant à la capacité d’atteindre un tel objectif. Les résultats réels peuvent varier dans des proportions importantes.

2 / Les exigences de fonds propres de Solvabilité 2 (SCR S2) sont estimées selon la formule standard relative au risque de spread (duration moyenne

9

d’environ 5 ans) sur la base des actes délégués S2 publiés au 4e trimestre 2014Comprendre les contraintes du portefeuille :

les solutions d’investissement actuelles

1 2 3 4

Diversification en Recherche d’actifs Regain d’appétit pour Recherche d’actifs

titres de créance IG moins liquides les expositions en non corrélés

étrangers pour accroître le actions

rendement

} Titres obligataires non } Prêts d’entreprises, prêts } Dans le contexte de } Recherche de

nationaux immobiliers, dette rendement nul, les performance absolue

d’infrastructure, allocations en actions

} Monde, États-Unis, pays placement privé commencent à refaire } Décorrélation,

émergents d’entreprise, surface... particulièrement en

infrastructure, prêts période de crise

} Avec couverture de hypothécaires } ...mais la prudence

change tactique... néerlandais, CLO demeure concernant les } Exemples:

risques : Les titres

} ...ou sans couverture } Actifs illiquides = 1/3 convertibles et les ILS, ou

pour accroître le des plans de actions protégées

rendement réinvestissement des figurent sur l’écran fonds multi Premia

assureurs (de 5 % des allocations radar

d’actif des assureurs actuellement

à environ 15 % en 2018*)

10La culture du risque est fondamentale dans l’entreprise

Le challenge du Risk Mgt : être identifié en tant que partenaire du business, capable de s’extraire d’un pur rôle

calculatoire et de reporting, pour apporter sa valeur ajoutée aux stratégies business

Ce que nous devons être Ce que nous devons éviter d’être

Independent Rapport de risques

ü û

Indépendance vis-à-vis du business et gouvernance La valeur ajoutée provient de l'analyse, des alertes et des

adaptée qui prend en compte les opinions de la plans d'action, et non pas uniquement des tableaux de bord

gestion des risques des risques ou des reportings

Partenaire commercial

Expert dans sa « tour d’ivoire »

ü û

Etre proche du business et trouver un bon équilibre

Nous devons rechercher le dialogue et les échanges

entre la relation avec nos clients et la protection des

constants avec le business, afin de se tenir à notre

intérêts de l’entreprise

stratégie et à nos produits

Courage

L'oeil de Moscou

ü

Ne pas hésiter à consulter si nécessaire, avoir une

confiance mutuelle et prendre en compte les

seconds avis û La confiance n'exclut pas le contrôle. Les études de

risques ont pour but de remettre en question, et non pas

critiquer, afin d'apporter un angle différent au business

A la pointe de l’innovation

ü Utiliser les dernières techniques pour s’assurer que

les risques sont correctement modélises

û

Se restreindre aux modèles

Nous essayons de tirer parti de notre expertise métier pour

prendre de la distance par rapport aux modèles et apporter

Un modèle dans le secteur de l’assurance une analyse à valeur ajoutée

ü

Toujours s'efforcer de s'aligner sur les meilleures

pratiques et essayer de jouer un rôle dans les débats

les plus décisifs (ex: Solvabilité II…) û Arrogant

Nous essayons d'être ouverts au dialogue et constructif

11 |Vous pouvez aussi lire