MARKETBEAT 1ÈRE COURONNE BUREAUX - XXX Bon démarrage - Cushman & Wakefield

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

XXX

XXX MARKETBEAT

1ÈRE COURONNE

BUREAUX

1er Trimestre 2018

XXX

Bon démarrage

SOMMAIRE 01 Contexte économique 2 02 Synthèse Première Couronne 3 03 Première Couronne Est 5 04 Première Couronne Nord 7 05 Première Couronne Sud 9 06 Définitions & Sectorisation Immostat 11

CONTEXTE ÉCONOMIQUE

CROISSANCE ET EMPLOI AU RENDEZ-VOUS

Ralentissement en perspective Croissance du PIB en France, %

Les investissements des entreprises ainsi que

l’accélération des exportations françaises, rythmées entre

autres par des livraisons aéronautiques exceptionnelles,

ont dopé la croissance hexagonale. Elle atteint +2,0% sur

l’ensemble de l’année 2017, un niveau inégalé depuis

2011. Fait remarquable depuis 10 ans, l’accélération des

recettes fiscales qui en découle a ramené le déficit public

français sous la barre fatidique des 3% exigés par les

traités européens (2,6% du PIB). L’enthousiasme

engendré par ces indicateurs porteurs d’une embellie

économique française a rapidement été bridé par

l’annonce de la grève « printanière » de la SNCF augurant

tant d’une paralysie des voyageurs que d’une partie de

l’économie (tourisme, consommation, etc…). La

propagation du mécontentement des cheminots à d’autres Source : INSEE

secteurs d’activités (enseignement, santé, …) laisse

entrevoir les premières grandes difficultés du Enquêtes de conjoncture, indices

gouvernement à poursuivre son projet de réformes. Dans

ce contexte, climat des affaires et moral des ménages sont

tous deux orientés à la baisse ce trimestre (respectivement

-2,8 et -4 points) et présagent d’un ralentissement de la

croissance pour le début de l’année 2018 estimé par

l’INSEE à +0,4% pour chacun des 2 premiers trimestres de

l’année 2018.

Taux de chômage : 8,8% en 2018

Au 4ème trimestre 2017, l’effet vertueux de la hausse des

créations d’entreprises (+16,7% en France, +19,8% en Ile-

de-France en un an) amplifié par la baisse des

défaillances d’entreprises (-5,8% en France et -6,7% en

Ile-de-France) se poursuit toujours. Il dynamise les

créations d’emplois salariés marchands (+79 000 au 4ème Source : INSEE

trimestre 2017) qui retrouvent ainsi un volume total d’avant

crise financière de 16,3 millions de postes. Parmi eux, le Taux de chômage en France métropolitaine, en %

nombre des contrats d’intérim atteint un record historique

(743 400 au 4ème trimestre 2017), préfigurant d’une

amélioration durable des créations d’emplois marchands.

A l’inverse, conséquence directe de la réduction du

nombre d’emplois aidés, l’emploi salarié non marchand

accuse pour sa part une baisse de 12 600 postes sur

l’ensemble du 2nd semestre 2017. Cette mesure combinée

à la fin de la prime à l’embauche pour les PME pourrait à

l’avenir limiter les créations totales d’emplois et par

ricochet l’impact sur le taux de chômage. Les prévisions

d’Oxford Economics restent néanmoins optimistes avec un

taux de chômage estimé pour la fin de l’année 2018 à

8,8% au niveau national et 7,8% pour la région Ile-de-

France (à comparer respectivement à 9,4% et 8,5% pour

Source : Oxford Economics

l’année 2017).

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 2

SYNTHESE PREMIERE COURONNE

DEMANDE PLACÉE ET VALEURS LOCATIVES

Bon démarrage pour la demande placée Demande placée en Première Couronne,

en milliers de m²

La demande placée de bureaux en Première Couronne

s’élève à près de 121 000 m² au 1er trimestre 2018. En

hausse de 35% en un an, ce résultat figure parmi les

points hauts trimestriels enregistrés sur la décennie, et

confirme la reprise de la dynamique des

commercialisations sur ce marché.

La tendance haussière observée sur ce secteur est

poussée par les bons résultats des commercialisations à l’

Est et Sud (+100% et +156% en un an respectivement). A

contrario, le rythme de l’activité transactionnelle sur le

marché Nord, qui était très dynamique à la fin de l’année

précédente, a ralenti début 2018, et a enregistré un des 1er

trimestres les plus bas de la décennie sur ce secteur

(-70% en un an). Source : Immostat

La demande placée a été principalement portée ce

trimestre par les grands mouvements d’utilisateurs (+67%

en un an) sur les marchés Sud (5 transactions) et Est (2 Demande placée en Première Couronne par tranche de

transactions). Les signatures les plus significatives en surface – Au 1er trimestre 2018

termes de taille se retrouvent sur le segment des surfaces

de 10 000 à 20 000 m², notons ORANGE (17 400 m²) à Tranche de Evol.

M² Part

Villejuif, AREVA (15 400 m²) à Châtillon, BNP PARIBAS surface N/N-1

IMEX (13 500 m²) à Montreuil et LA CROIX ROUGE

FRANCAISE (13 200 m²) à Montrouge. A contrario, Moins de 1 000 m² 23 100 19% +20%

aucune grande signature n’est venue dynamiser l’activité

De 1 000 à 5 000 m² 15 100 13% -26%

transactionnelle sur le marché Nord.

Les commercialisations de petite taille ont également suivi Plus de 5 000 m² 82 700 68% +67%

la tendance haussière du moment (+20% en un an), tandis

Surface totale 121 000 100% +35%

que celles de taille intermédiaire ont observé un repli par

rapport à l’année précédente (-26% en un an). Si les Source : Immostat

premières ont enregistré une poussée à l’Est et au Sud,

les secondes ont été portées par le marché Nord.

Valeurs locatives moyennes de transactions en Première

Progression des valeurs locatives de 1ère et Couronne, €/m²/an

de 2nde main

Le loyer prime en Première Couronne reste stable à 360

€/m²/an. Dans un contexte de pression sur les immeubles

neufs et restructurés, ce secteur affiche une progression

assez nette de son loyer facial (+3% en 3 mois) à 300

€/m²/an. Dans le détail, le loyer moyen de 1ère main

progresse au Nord (350 €/m²/an) et au Sud (300 €/m²/an).

A contre courant, celui du marché à l’Est se corrige à 240

€/m²/an.

Le loyer moyen des transactions de seconde main en

Première Couronne, porté par la hausse des

commercialisations sur les marchés Sud et Est se Sources : Immostat, Cushman & Wakefield

positionne quant à lui à 250 €/m²/an.

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 3

SYNTHESE PREMIERE COURONNE

OFFRE IMMÉDIATE ET FUTURE

Allégement général de l’offre immédiate Offre immédiate en Première Couronne,

en milliers de m²

L’offre immédiate de bureaux en Première Couronne s’est

allégée pour se positionner à 607 000 m² à la fin du 1er

trimestre 2018.

La baisse des stocks vacants par rapport à la fin de

l’année précédente (-10% en 3 mois) s’observe quelques

soient les sous marchés considérés. Les volumes des

disponibilités n’en demeurent pas moins inégaux : ils sont

relativement faibles à l’Est à 79 000 m², et élevés au Sud

et au Nord avec respectivement 213 000 et 315 000 m².

Fort contraste des taux de vacance

Le taux moyen en Première Couronne suit l’allègement

Source : Cushman & Wakefield

général des stocks immédiats sur tous les sous marchés

et se positionne à 7,7% à la fin du 1er trimestre 2018. Les

écarts sont très importants selon les secteurs considérés :

le marché Nord affiche le taux le plus élevé du secteur à Taux de vacance en Première Couronne

10,3%, suivi du Sud à 8,4%. L’Est se positionne bien en

deçà à 3,4% et se rapproche de la situation parisienne

(2,9% en moyenne). Si la baisse du taux de vacance est la

bienvenue au Nord où les disponibilités de seconde main

s’accumulent, elle n’en reste pas moins inquiétante à l’Est

où l’offre de première main est absente du marché.

Regain des projets…en 2019

Les livraisons neuves de bureaux en Première Couronne

seront peu nombreuses en 2018, à l’instar de 2017, avec à

peine 90 000 m² de livrables pour chacune des deux

années, un volume faible compte tenu des niveaux usuels

Source : Cushman & Wakefield

enregistrés sur ce secteur.

Toutefois le rythme des livraisons va s’intensifier en 2019

avec près de 306 400 m² de livrables prévus, dont presque

l’intégralité (279 500 m²) est déjà en cours de construction.

Livraisons d'immeubles de plus de 5 000 m² en Première

Le taux de pré-commercialisation de ces livraisons futures Couronne, en milliers de m²

est élevé, à 60%, ce qui traduit un engouement certain de

la part des investisseurs pour ces nouveaux projets.

Concernant leur localisation, plus de la moitié des

opérations (57%) sont concentrées au Nord à Saint-Denis

et à Saint-Ouen sur le territoire de la Plaine Commune,

boosté par les projets des Jeux Olympiques et du Grand

Paris Express; l’autre part significative d’opérations (43%)

est concentrée au Sud dans le Val de Bièvre, avec

notamment un regroupement de projets à Villejuif.

La concrétisation des nombreux projets en prévision pour

2020 reste à l’heure actuelle incertaine, une situation

imputable notamment à un taux de vacance qui reste

élevé sur certains marchés (Nord et Sud).

Source : Cushman & Wakefield

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 4PREMIERE COURONNE EST

DEMANDE PLACÉE ET VALEURS LOCATIVES

Demande placée : 1er trimestre exceptionnel Demande placée en Première Couronne Est,

en milliers de m²

L’élan des commercialisations de bureaux amorcé fin 2017

en Première Couronne Est s’est confirmé en ce début

d’année 2018, et atteint 38 100 m² placés au 1er trimestre.

Ce résultat, le double de celui enregistré à la même

époque en 2017, signe le 1er trimestre le plus haut de la

décennie, du jamais vu depuis le record de 2001 (45 500

m²). Cependant, la pénurie chronique de l’offre de

première main sur ce secteur risque de ralentir à moyen

terme le rythme des commercialisations durant les

prochains trimestres.

Nouvel élan sur tous les segments de

surfaces Source : Immostat

La hausse de la demande placée s’observe sur tous les

segments de surfaces. Le nombre des transactions sur les

Demande placée en Première Couronne Est par tranche

petits et moyens gabarits a augmenté de manière

de surface – Au 1er trimestre 2018

significative en un an (de 18 à 28 signatures pour les

mouvements inférieurs à 1 000 m², et de 1 à 3 deals pour

ceux compris entre 1 000 et 5 000 m²), avec des volumes

Tranche de Evol.

M² PART

respectifs à 8 400 m² et 7 000 m² placés pour chacun au

surface N/N-1

cours du 1er trimestre 2018. Moins de 1 000 m² 8 400 22% +73%

Le segment des grandes surfaces suit une même De 1 000 à 5 000 m² 6 900 18% +110%

dynamique haussière (+109 % en un an), avec 22 800 m²

traités en ce début d’année. Ce volume correspond à 2 Plus de 5 000 m² 22 800 60% +109%

signatures, sur un secteur habitué depuis 2012 à

seulement 1 à 3 grandes signatures par an. Ces grands Surface totale 38 100 100% +100%

mouvements ont été opérés par FGA qui a pris possession

Source : Immostat

de 9 400 m² au 64 bis avenue Aubert à Vincennes, et BNP

PARIBAS IMEX qui a pris à bail 13 500 m² dans « Le

Concerto » à Montreuil.

Valeurs locatives de transactions en Première Couronne

Croisée des chemins pour les valeurs Est, €/m²/an

locatives de 1ère et de 2nde main

Le loyer prime en Première Couronne Est reste inchangé à

320 €/m²/an, un niveau stable depuis 2012.

Le loyer moyen des transactions de bureaux de 2nde main

continue sa progression (250 €/m²/an) et dépasse la valeur

moyenne de 1ère main (240 €/m²/an). Cette tendance

traduit, d’une part, le manque de bureaux neufs sur le

secteur et, d’autre part, l’engouement pour certaines

localisations proches de la capitale où les loyers les plus

élevés peuvent avoisiner 300 €/m²/an. L’amplitude des

valeurs locatives reste forte et s’échelonne selon les sous

marchés considérés, entre 100 €/m²/an pour des actifs

anciens situés à Créteil et Bagnolet, et un peu plus de 300 Sources : Immostat, Cushman & Wakefield

€/m²/an pour des immeubles localisés à Saint-Mandé et

Vincennes.

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 5PREMIERE COURONNE EST

OFFRE IMMÉDIATE ET FUTURE

Baisse de l’offre, pénurie de 1ère main Offre immédiate en Première Couronne Est,

en milliers de m²

L’offre immédiate de bureaux en Première Couronne Est

s’établit à 79 000 m² à la fin du 1er trimestre 2018, en repli

significatif de 21% en 3 mois. La baisse du volume des

disponibilités s’observe sur les petites et moyennes

surfaces (-29% et -24% en 3 mois respectivement). Les

surfaces de taille intermédiaire représentent toujours plus

de la moitié de l’offre immédiate sur ce secteur (54% du

poids du marché) avec 42 400 m² disponibles et une

vingtaine d’actifs proposés sur le marché.

Le stock des grandes surfaces reste, quant à lui, inchangé

à 17 400 m² dans « Les Mercuriales » dont la

commercialisation est aujourd’hui suspendue. A l’heure

actuelle, aucune surface neuve ou restructurée de taille

significative n’est disponible sur ce marché, traduisant un Source : Cushman & Wakefield

véritable assèchement de l’offre de classe A sur ce gabarit

d’immeuble.

Taux de vacance

Un taux de vacance bas, un marché tendu

Suivant l’allégement de l’offre immédiate de bureaux en

Première Couronne Est, le taux de vacance s’est corrigé à

3,4% à la fin du 1er trimestre 2018. A titre de comparaison,

le taux moyen d’Ile-de-France est de 5,7%. Il reste le plus

bas de la Première Couronne et traduit le caractère sous-

offreur d’un marché où la pénurie d’offre de grande surface

et de première main peut brider l’activité transactionnelle.

Faute de nouvelles livraisons, cette situation risque de

perdurer tout au long de l’année 2018.

Des pré-commercialisations en 2018-2019

Au total, près de 96 000 m² de projets en chantier ou Source : Cushman & Wakefield

possédant un permis de construire pourraient être livrés en

Première Couronne Est à l’horizon 2021, dont 43 900 m²

actuellement en chantier. Disponibilités de première main (de plus de 5 000 m²)

certaines et probables en Première Couronne Est,

Face à ces nouveautés bienvenues, 66% des surfaces en milliers de m²

sont déjà pré-commercialisées, parmi elles notons

« L’Elyps » (29 600 m²) entièrement pré-commercialisé à

Fontenay-sous-Bois, et la tour « Altaïs Evolution » (35 000

m², pré-commercialisés à plus de 50%) à Montreuil.

Les disponibilités livrables dans le courant de l’année 2018

se concentreront sur Montreuil avec le « Digital » (5 600

m²), et à Nogent-sur-Marne, avec un immeuble situé 4-12

avenue de Joinville (5 900 m²). En 2019, la seule

disponibilité sur le marché concernera la tour « Altaïs

Evolution » (16 300 m² encore disponibles; enfin « Le

Floresco » (16 000 m²) sera livrable en 2020 à Saint-

Mandé.

Source : Cushman & Wakefield

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 6PREMIERE COURONNE NORD

DEMANDE PLACÉE ET VALEURS LOCATIVES

Demande placée : un début d’année timide Demande placée en Première Couronne Nord,

Après un rebond spectaculaire en fin d’année 2017, la en milliers de m²

demande placée de bureaux en Première Couronne Nord,

s’est établie à seulement 12 900 m² traités au 1er trimestre

2018. Ce résultat, également en contraste avec le début

de l’année précédente (-70% en un an), signe le deuxième

1er trimestre le plus bas de la décennie, bien en dessous

des niveaux usuels (32 200 m²).

Absence de grande signature, retour des

surfaces intermédiaires

Ce résultat un peu décevant de la demande placée de

bureaux en Première Couronne Nord au 1er trimestre 2018

Source : Immostat

s’explique principalement par l’absence de grandes

transactions, mais également par un recul du volume des

signatures sur les petites surfaces (-8% en un an ; 5 800

Demande placée en Première Couronne Nord par tranche

m² placés). A contrario, le volume des commercialisations

de surface – Au 1er trimestre 2018

des surfaces de taille intermédiaire a nettement progressé

(+92% en un an ; 7 100 m² traités), avec 3 signatures dans

des immeubles situés à Saint-Denis, avec, notamment

Tranche de Evol.

M² Part

celle d’EIFFFAGE IMMOBILIER (2 300 m²), et à Pantin. surface N/N-1

Notons que la moitié des transactions (11 sur 21 au total) Moins de 1 000 m² 5 800 45% -8%

tous segments de surfaces confondus, s’est concentrée à

De 1 000 à 5 000 m² 7 100 55% +92%

Saint-Denis, redynamisée par les projets d’urbanisation

des Jeux Olympiques et du Grand Paris Express. Plus de 5 000 m² - 0% -100%

Surface totale 12 900 100% -70%

Le loyer de première main rejoint le prime

Source : Immostat

Le loyer prime s’est stabilisé fin mars 2018 à 350 €/m²/an.

Les plus hautes valeurs locatives ont été observées sur les

communes de Clichy et Saint-Ouen dans des immeubles

neufs de grande qualité près de la bordure du

périphérique. Cette valeur à 350 €/m²/an est rejointe par le Valeurs locatives de transactions en Première Couronne

loyer moyen de transactions de première main. Nord, €/m²/an

Le loyer moyen de seconde main s’élève à 230 €/m²/an,

en légère baisse par rapport à l’an passé (240 €/m²/an en

moyenne). L’amplitude des ces valeurs locatives, très

large l’année précédente (de 100 à 400 €/m²/an selon les

localisations et les qualités d’immeubles) s’est resserrée

en début d’année 2018, de 120 à 250 €/m²/an. Cette

réduction d’écart s’explique principalement par la

concentration des transactions ce trimestre dans les

centres villes de Saint-Denis, Clichy et Saint-Ouen, des

localisations plus homogènes en termes de loyers.

Sources : Immostat, Cushman & Wakefield

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 7PREMIERE COURONNE NORD

OFFRE IMMÉDIATE ET FUTURE

Allégement de l’offre en trompe l’oeil Offre immédiate en Première Couronne Nord,

en milliers de m²

L’offre immédiate de bureaux en Première Couronne Nord

atteint 315 000 m² à la fin du 1er trimestre 2018. Allégé de

3% en 3 mois, le stock vacant reste cependant parmi les

plus hauts de la décennie sur le secteur.

Les volumes des disponibilités de petites et moyennes

surfaces se sont allégés de près de 26% en 3 mois. A

contrario, le stock des bureaux de grande taille s’est

alourdi de 18% en 3 mois et représente toujours près de

deux ans de commercialisations au rythme observé sur le

marché au cours des dix dernières années. Le rebond des

commercialisations de grandes surfaces en 2017 n’a pas

enrayé l’alourdissement des disponibilités relevé depuis 5

ans sur le secteur, la cause étant principalement le

vieillissement des stocks sur ce créneau de surfaces. Source : Cushman & Wakefield

Stabilisation du taux de vacance Taux de vacance

Suivant l’allégement du volume des disponibilités en

Première Couronne Nord, la courbe du taux de vacance

s’infléchit et passe de 10,7% fin 2017 à 10,3% début 2018.

Ce marché affiche de loin le taux le plus élevé de la

Première Couronne (7,7% en moyenne début 2018), tout

en restant encore éloigné de ses sommets (près de 13%

enregistré en 2011).

Les chantiers démarrent pour 2018 et 2019

Au total, 389 200 m² de projets en chantier ou avec permis

de construire sont prévus en Première Couronne Nord à

l’horizon 2021. Les opérations en chantier se sont Source : Cushman & Wakefield

multipliées en ce début d’année, passant de 85 400 m² fin

2017 à 175 400 m² au 1er trimestre 2018. Notons que près

de la moitié (54%) des projets sont concentrés à Saint-

Denis, une ville boostée par une politique d’urbanisation Disponibilités de première main (de plus de 5 000 m²)

certaines et probables en Première Couronne Nord,

portée par le Grand Paris Express et les JO 2024.

en milliers de m²

Parmi les projets en construction prévus pour 2018, notons

l’ilôt E de « Pulse » (27 900 m²) à Saint-Denis, « Iko »

(9 500 m²) à Clichy et « Le Canopy » (6 200 m²) au Pré-

Saint-Gervais, tous développés en blanc.

A l’horizon 2019, les projets « Moods » (30 300 m²),

« #Curve » (23 000 m²), et « New Corner » (13 600 m²

restructurés) tous les trois à Saint-Denis, viendront

alimenter l’offre de manière certaine. A l’heure actuelle,

seuls deux projets, également livrables en 2019 sont

entièrement pré-commercialisés : l’ex « Siège de

l’Humanité » (9 700 m²) à Saint-Denis et « Smartside »

(40 000 m²) à Saint-Ouen. Enfin, « Le Floresco » (16 000

m²) à Saint-Mandé actuellement en chantier sera livrable

Source : Cushman & Wakefield

en 2020.

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 8PREMIERE COURONNE SUD

DEMANDE PLACÉE ET VALEURS LOCATIVES

Demande placée : démarrage en trombe Demande placée en Première Couronne Sud,

en milliers de m²

Les commercialisations de bureaux en Première Couronne

Sud s’élèvent à 69 900 m² traités au 1er trimestre 2018. Ce

résultat en forte hausse par rapport à l’année précédente

(+156% en un an), se place parmi les points trimestriels

les plus hauts de la décennie observés sur le secteur. Il

dépasse à lui seul les volumes traités des années 2013 à

2015.

Ce démarrage en trombe des commercialisations en

Première Couronne Sud est essentiellement imputable à la

très bonne commercialisation des grandes surfaces en

début d’année, avec 5 signatures pour un total de 59 900

m². Ces transactions ont impliquée ORANGE dans

l’immeuble « Lebon Lamartine » (17 400 m²) à Villejuif,

AREVA dans « Le Prisme » (15 400 m²) à Châtillon, LA Source : Immostat

CROIX ROUGE FRANCAISE dans «Ipso Facto» (13 200

m²) à Montrouge, SPIE COMMUNICATION (7 700 m²) à

Demande placée en Première Couronne Sud par tranche

Malakoff et MSA IDF dans « L’Atriode » (6 200 m²) à

de surface – Au 1er trimestre 2018

Gentilly.

Le volume placé des petites surfaces de bureaux a, quant Tranche de Evol.

à lui, opéré un rebond de 11% en un an; à contrario, les M² Part

surface N/N-1

commercialisations de moyennes surfaces ont marqué un

coup d’arrêt (-92% en un an) et une seule signature a été Moins de 1 000 m² 8 900 13% +11%

enregistrée début 2018 sur ce segment de surface.

De 1 000 à 5 000 m² 1 100 2% -92%

Hausse des valeurs locatives de 1ère et 2nde Plus de 5 000 m² 59 900 86% +958%

main Surface totale 69 900 100% +156%

Le loyer prime reste inchangé à 360 €/m²/an, valeur Source : Immostat

attestée par des prises à bail en 2016.

Les commercialisations de grand gabarit en Première

Couronne Sud rehaussent le loyer moyen de 1ère main à

300 €/m²/an fin mars 2018, avec des valeurs aux alentours Valeurs locatives de transactions en Première Couronne

de 310-320 €/m²/an pour des immeubles neufs situés en Sud, €/m²/an

bordure du boulevard périphérique de la Capitale.

La valeur moyenne de transactions de bureaux de

seconde main a également augmenté pour atteindre 260

€/m²/an au 1er trimestre. Cette progression s’explique par

la concentration importante des transactions sur

Montrouge et Arcueil, avec, parmi les valeurs hautes, des

variations de 270 à plus de 400 €/m²/an selon les

localisations.

L’attractivité des loyers et le manque d’offre immédiate à

Paris Rive Gauche (2,4% de vacance en moyenne début

2018) jouent un rôle sur la décision des entreprises de

traverser le périphérique pour s’installer en Première

Couronne Sud. Une situation qui commence à porter ses Sources : Immostat, Cushman & Wakefield

fruits sur ce secteur…

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 9PREMIERE COURONNE SUD

OFFRE IMMÉDIATE ET FUTURE

Allégement de l’offre de grandes surfaces Offre immédiate en Première Couronne Sud,

en milliers de m²

L’offre immédiate de bureaux en Première Couronne Sud

s’est résorbée de 15% en 3 mois et atteint aujourd’hui

213 000 m². Cette baisse des disponibilités immédiates

s’observe sur tous les segments de surfaces : de manière

modérée sur les petites et moyennes surfaces (-9% en 3

mois) mais très significative (-22% en 3 mois) sur les

grands gabarits d’immeubles

Tous segments confondus, les disponibilités se

concentrent majoritairement à Montrouge, Ivry-sur-Seine,

Arcueil et Malakoff. Les grandes et moyennes surfaces

représentent l’essentiel du stock et s’élèvent à près de

90 000 m² pour chacun de ces créneaux. Les immeubles

de seconde main sont majoritaires parmi les disponibilités

supérieures à 5 000 m², cependant quelques surfaces Source : Cushman & Wakefield

neuves sont également proposées comme

« Résonnance » (12 400 m²) à Bagneux et « Smart up »

(16 400 m²) à Châtillon. Taux de vacance

Baisse du taux de vacance

Le taux de vacance enregistré en Première Couronne Sud

se positionne début 2018 à 8,4%, en baisse significative

par rapport au trimestre précédent (9,9%). Ce taux reste

supérieur à celui enregistré en moyenne en Première

Couronne (7,7%) et a fortiori en Ile-de-France (5,7%).

Concentration des projets sur 2019-2020

Les projets d’opérations tertiaires en Première Couronne

Sud en chantier ou avec permis de construire totalisent

près de 355 600 m² à l’horizon 2020, et se rapprochent du Source : Cushman & Wakefield

niveau observé en Première Couronne Nord. Cependant,

parmi ces opérations, seuls 89 500 m² sont en chantier,

soit moins du quart des projets initialement prévus. Disponibilités de première main (de plus de 5 000 m²)

certaines et probables en Première Couronne Sud,

Pour le moment, 33 500 m² de bureaux neufs sont prévus en milliers de m²

pour 2018 : 5 200 m² à Bagneux au 146 rue des Blains

actuellement en chantier, et 28 300 m², correspondant aux

lots B1 et B2 de « Cityseine » à Ivry-sur-Seine, dans

l’attente d’un feu vert pour leur mise en construction.

Les opérations livrables seront a contrario plus

nombreuses en 2019, avec 79 800 m² d’opérations en

chantiers, dont « Iro » (25 000 m²) à Châtillon, un

développement dans la ZAC Aragon (27 000 m² au total) à

Villejuif et « Osmose » (16 200 m²) à Arcueil. La date de

livraison du projet « Network » (21 000 m² dont la plus de

la moitié pré-commercialisée) à Bagneux a, quant à elle,

été repoussée à 2020. Ces chantiers suivent une trame

géographique fortement corrélée au tracé de la future ligne

de métro 15 Sud du Grand Paris Express. Source : Cushman & Wakefield

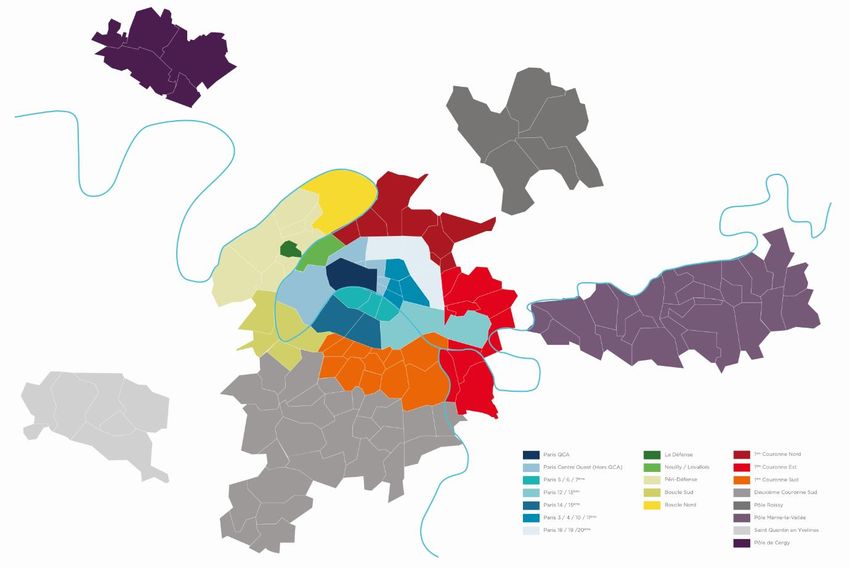

Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 10DEFINITIONS Demande placée : Ensemble des transactions, à la location ou à la vente, réalisées par des utilisateurs finaux, y compris les précommercialisations, les clés en main et les opérations pour compte-propre, sous réserve de la levée des conditions suspensives. Offre immédiate : Ensemble des surfaces vacantes proposées à la commercialisation à un instant T. Sont exclus les recherches de successeur et les congés de bail jusqu'à la sortie effective du locataire. Loyer moyen de 1ère main : Exprimé en euro HT-HC par m² et par an. Le loyer moyen correspond à la moyenne des loyers, pondérée par la surface totale des transactions de première main (surfaces neuves ou restructurées). Loyer moyen de 2nde main : Exprimé en euro HT-HC par m² et par an. Le loyer moyen correspond à la moyenne des loyers, pondérée par la surface totale des transactions de seconde main (hors surfaces neuves ou restructurées). Loyer prime : Le loyer prime correspond à la moyenne des valeurs de transaction les plus élevées observées sur des immeubles neufs ou restructurés, très bien localisés et loués avec une durée d’engagement ferme longue. Production neuve de bureaux : Ensemble des surfaces neuves à construire et en chantier avec ou sans autorisations (PC et agréments) et non encore livrées. Production neuve certaine de bureaux : Ensemble des opérations mises en chantier à un instant T et non encore livrées. Production neuve probable de bureaux : Ensemble des opérations non encore mises en chantier à un instant T et ayant obtenu un agrément et/ou un permis de construire. Production neuve potentielle de bureaux : Ensemble des projets identifiés n'ayant pas encore obtenu d'agrément et/ou de permis de construire Taux de vacance : Part de l’offre immédiatement disponible dans le parc de bureaux existant à un instant T SECTORISATION IMMOSTAT Cushman & Wakefield | MarketBeat Première Couronne Bureaux T1 2018 11

AUTEURS Magali Marton Agnès Talène Directrice des Etudes - France Chargée d’Etudes +33 (0)1 86 46 10 95 +33 (0)1 53 76 95 56 magali.marton@cushwake.com agnes.talene@cushwake.com CONTACTS Antoine Derville Président +33 (0)1 53 76 92 91 antoine.derville@cushwake.com Ludovic Delaisse Head of Agency +33 (0)1 53 76 92 73 ludovic.delaisse@cushwake.com Disclaimer Il ne saurait être initié de transaction, basée sur le présent document, sans l’appui d’un avis professionnel spécifique et de qualité. Bien que les données aient été vérifiées de façon rigoureuse, la responsabilité de Cushman & Wakefield ne saurait être engagée en aucune manière en cas d’erreur ou inexactitude figurant dans le présent document. Toute référence, reproduction ou diffusion, totale ou partielle, du présent document et des informations qui y figurent, est interdite sans accord préalable exprès de Cushman & Wakefield. En tout état de cause, toute référence, reproduction ou diffusion devra en mentionner la source. ©2018 Cushman&Wakefield, Inc. Tous droits réservés

Vous pouvez aussi lire