" L'INVESTISSEMENT SOCIALEMENT RESPONSABLE " - RAPPORT DE STAGE DE RECHERCHE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

École Polytechnique – Sciences Po Paris

Master EPP 2011

LAVISON Cynthia

RAPPORT DE STAGE DE RECHERCHE

___

« L’INVESTISSEMENT SOCIALEMENT RESPONSABLE »

___

RAPPORT NON CONFIDENTIEL

Option : Département d’Économie (Master Economics & Public Policies)

Champ de l’option : Microéconomie

Directeur de l’option : Benoît CŒURÉ

Directeur de stage : Martine PERBET, rédacteur en chef des Cahiers de l’Évaluation

Dates du stage : 25 mai 2010 – 3 septembre 2010

Adresse de l’organisme :

« Les Cahiers de l’Évaluation »

Ministère de l'économie, de l'industrie et de l’emploi

Direction générale du Trésor

139 rue de Bercy (Télédoc 672)

75572 PARIS CEDEX 12

RESUME / ABSTRACT

Français

Réalisée en vue de l’élaboration du numéro 5 des Cahiers de l’Évaluation, cette étude se centre sur l’investissement

socialement responsable (ISR), phénomène à la charnière des marchés financiers et du développement durable, deux

problématiques majeures à l’heure actuelle. Marché de niche à forte croissance, l’ISR ne représente que quelques

pourcents des investissements mondiaux ce qui en limite les enjeux, mais l’émergence graduelle de la responsabilité

sociale comme standard de comportement dans le monde entrepreneurial pose question. Approche volontaire

reposant sur des motifs altruistes ou sur la recherche de la rentabilité à long terme, les engagements reposent

encore beaucoup sur des convictions et des principes, les « preuves » statistiques des liens entre les moyens (choix de

portefeuille d’investissements) et les fins (rentabilité collective ou rentabilité financière selon que l’investisseur est

altruiste ou opportuniste) étant encore faibles. Dans ce contexte les agences de notation extra-financière ont un rôle

important à jouer pour orienter correctement les comportements. Leur devenir sera la résultante de tensions entre

l’atteinte d’une taille critique indispensable pour fiabiliser leur expertise (données, modèles, compétences), le besoin

de servir des publics aux préférences hétérogènes, les choix à opérer entre éthique et efficacité, le positionnement

par rapport à la notation financière (complémentaire ou extérieur) et les options de gouvernance pour éviter les

conflits d’intérêts.

________

English

Realized for the 5th volume of “les Cahiers de l’Évaluation”, the present study focuses on Socially Responsible

Investment. The SRI phenomenon is making a link between two topical issues: the financial markets and sustainable

development. SRI is a fast growing niche market. Although its weight in the global capitalization is still limited to a few

percents, the SRI issue is not to be disregarded. Indeed, Social Responsibility is increasingly regarded as a standard in

the corporate world, making it a topical question. SRI is the inclusion of non-financial concerns in the investment

process, either to meet their personal ethical standards or in the belief it will boost investment returns. Indeed, even

for the profit-seeking kind, the selected non-financial considerations are still mostly based on beliefs and principles:

there is still very little statistical evidence of the links between the means (the portfolio choices) and the aimed goal

(be it investment returns or social welfare maximization). Thus, SRI Research Organizations have a key-role to play in

order to guide the investment behavior toward the right direction. The future of these organizations will be mainly

determined by their management of four issues: the necessity to reach a critical size in order to guarantee the liability

of their expertise (data, models, capacities), the need to meet the preferences of heterogeneous buyers, the

obligatory balancing between ethics and efficiency, their articulation with credit rating agencies (complementary or

distinct) and the management of conflicts of interests.

SOMMAIRE

CONTEXTE………………………………………………………………………………………………………………………………………………………...………6

PREAMBULE………………………………………………………………………………………………………………………………………………………………7

INTRODUCTION……………………………………………………………………………………………………………………………………………………………8

I – L’INVESTISSEMENT SOCIALEMENT RESPONSABLE – DEFINITION DU CADRE………………………………………………………….………………9

A – LE DEVELOPPEMENT DE L’ISR – BREF HISTORIQUE…………………………………………………………………………………………………...9

B – LE MARCHE DE L’ISR EN CHIFFRES..……………………………………………………………………………………………..………………………14

II – ANALYSE ECONOMIQUE DE LA DEMANDE ISR…………………………………………………………………………………..…………………………16

A – LES INVESTISSEURS ISR VUS PAR LES ECONOMISTES - ARCHETYPES…………………………………………………..……………………..…16

B – TYPOLOGIE DES FAMILLES (INVESTISSEURS, PRODUITS)..………………………………………….……………………….………….………18

III – LES AGENCES DE NOTATION EXTRA-FINANCIERE …………………………………………………………………………………………………………21

A – NAISSANCE ET STRUCTURATION DU MARCHE FRANÇAIS……………………………………………………………………………………………21

B – DES CONCENTRATEURS D’INFORMATION ……………………………………………………………………………………………………………...25

C – LES METHODES DE TRAVAIL…………………………………………………………………………………………………………………………….....26

D – LES DEFIS DES AGENCES………………………………………………………………………………………………………………………………..…..32

IV – L’INVESTISSEMENT SOCIALEMENT RESPONSABLE EST-IL RENTABLE ?.......…………………………………………………………………………34

A – LA DISPUTE THEORIQUE…………………………………………………………………………………………………………………………………...34

B – LES RESULTATS EMPIRIQUES………………………………………………………………………………………………………………………………36

C – CONCLUSION : DERRIERE LE DEBAT SUR LA RENTABILITE LA QUESTION DE L’AVENIR DE L’ISR………………………………………..43

CONCLUSION GENERALE.………………………………………………….………………………………………………………………………….……………..45

BIBLIOGRAPHIE………….……………………………………………….……….…………………………………………………………………….……………..47

4

5

CONTEXTE

Cette étude a été effectuée pour le numéro 5 des Cahiers de l’Évaluation portant sur la notation des entreprises

(financière et extra-financière). Ce numéro s’insère dans un dossier sur la notation et l’évaluation. Quelques

précisions sur la revue avant d’expliciter la thématique du dossier qui renvoie aux imperfections d’information

existant sur les marchés évoqués dans le cadre des différents numéros de ce dossier.

Adossée à un comité d’orientation composé des grands acteurs publics de l’évaluation (directeurs des services

d’études économiques, Inspections, Cour des Comptes, Conseil d’Etat…), cette revue éditée par la Direction Générale

du Trésor veut rendre les problématiques d’évaluation accessibles à un large public. En même temps elle vise un

niveau d’exigence de qualité du contenu propre à stimuler les échanges entre experts, décideurs publics et

chercheurs. Son concept, son public et son contenu, en font une publication originale, complémentaire des autres

publications de cette direction (cf. ci-dessous).

Tableau 1 : Les publications de la Direction Générale du Trésor (DGT)

Cahiers de l’évaluation Trésor Eco Economie et Prévision

Vulgarisation économique Reprise de travaux DGT Travaux de recherche

Concept éditorial

Large public (décideurs publics, fonctionnaires, Economistes de la sphère privée et Chercheurs en économie

Public visé étudiants…) publique

Extraits d’écrits déjà publiés (études économiques, Etudes DGT Travaux émanant d’universitaires

articles de presses, livres…) avec, éventuellement, ou d’économistes de

Articles publiés

un article nouveau donnant une perspective l’administration

économique au dossier

« Les Cahiers de l’évaluation sont orientés vers le transfert de connaissance. Il s’agit de rendre accessible à un large public des concepts, des

problématiques, souvent débattus dans le cadre restreint de l’expertise. Ce choix justifie la place des Cahiers aux côtés des deux autres publications de la

DGT »

Source : Martine Perbet

A travers cette revue, l’objectif est de créer des références communes sur l’évaluation en s’appuyant sur des cas

concrets. Le premier dossier des Cahiers rappelait l’origine du calcul économique, cœur de l’évaluation des politiques

publiques, en s’appuyant sur des exemples pris dans le secteur des transports. Ce dossier, dans lequel s’intègre la

présente étude, s’interroge sur les relations entre les notations « privées » (notation des hôpitaux, notation des

professeurs sur internet…), souvent qualifiées d’évaluation par les médias, et les véritables évaluations de politique

publique. Intitulé « Notation = Évaluation ? » ce dossier soulève la question du rôle sociétal de ces

notations/évaluation, dont la large diffusion témoigne d’une demande sociale mais dont les méthodes sont souvent

critiquées. Un premier volume (numéro 4 des Cahiers de l’évaluation, intitulé « De Michelin à eBay ») revenait sur

l’histoire de ces notations, présentées comme des palliatifs à des asymétries d’information, ce deuxième volume

(numéro 5) porte sur la notation des entreprises, notation financière mais aussi éthique, l’arrivée sur le devant de la

scène des problématiques associées à la notation du risque de défaut des créances donnant une nouvelle dimension

à ces interrogations.

Réalisée en vue de l’élaboration du numéro 5 des Cahiers de l’Évaluation, cette étude se centre sur la notation

extra-financière et sur l’investissement socialement responsable (ISR), deux phénomènes de plus en plus souvent

évoqués dans les milieux économiques. Dans le contexte actuel, où le rôle crucial des notations sur les marchés

financiers a été mis en lumière par la crise, cette étude vise à documenter les méthodes et les enjeux de la notation

extra-financière. Le rapport de stage reprend de ce fait divers éléments (analyses, encadrés, graphiques…) qui ont

été coproduits au sein de la rédaction et sont destinés à être intégrés dans ce futur numéro.

6

PREAMBULE

Pour l’économiste les notations sont une réponse aux asymétries d’information (cf. encadré ci-dessous). De ce fait

elles sont socialement utiles… dès lors qu’elles sont techniquement robustes et utilisées correctement. En effet,

certaines notations sont porteuses d’enjeux beaucoup plus importants que les notations des vendeurs sur Price

Minister. La mise en cause de la responsabilité des agences de notation financière dans la crise des subprimes ramène

ces questions sur le devant de la scène.

Encadré 1 : les asymétries d’informations

Définition. Les asymétries d’informations caractérisent les situations où l’une des parties prenantes à l’échange est moins bien informée que son (ses) co-

contractant(s) sur la qualité du bien échangé. Elles se retrouvent à différents niveaux dans les relations entre les agents d’un marché (entre producteurs,

entre consommateurs, producteur-consommateur, entre employeur et employé, etc.).

Exemple: situation de contrat incomplet. Le vendeur ne connaît pas les préférences de l’acheteur ni donc le prix qu’il est prêt à payer pour un produit

(willingness to pay). L’acheteur dispose d’une information incomplète sur le produit qu’il se prépare à acheter. L’information est produite par le vendeur

qui n’a donc pas d’incitation à révéler la qualité exacte du produit. Il y a donc asymétrie d’information en faveur du vendeur. Un exemple des

conséquences d’une asymétrie d’information est illustré dans le paradoxe du « market for lemons », le marché pour les voitures d’occasion aux Etats-Unis

décrit par George Akerlof : il existe deux types de voitures d’occasion : les « bonnes », et les « mauvaises » voitures qui comportent des défauts cachés. Par

définition, il n’est pas possible de distinguer de l’extérieur une bonne voiture d’occasion d’une mauvaise, le produit est donc hétérogène. Par conséquent

l’acheteur est disposé à payer un prix inférieur à la valeur d’un bon véhicule puisqu’il prend en compte dans la fixation de son prix psychologique de la

probabilité anticipée de tomber sur une voiture défaillante. De l’autre côté, les vendeurs de bonnes voitures en réclament un prix plus élevé

(correspondant à la qualité du bien à céder), et les vendeurs de véhicules défaillants sont prêts à les céder pour des sommes moins importantes. Mais le

prix n’est pas un bon informateur puisqu’un mauvais vendeur peut toujours se faire passer pour un bon. Ainsi, l’acheteur n’acceptera jamais de payer le

prix demandé par le bon vendeur qui lui-même ne voudra pas céder son bien au dessous de sa valeur. Les bons vendeurs vont peu à peu se retirer du

marché par effet d’éviction.

Conséquences. D’une manière générale, l’asymétrie d’information entre deux agents (le problème du principal-agent ou « l’action d’un acteur

économique, le principal dépend d’un autre acteur sur lequel il est imparfaitement informé, l’agent. ») peut avoir trois conséquences : l’anti-sélection (cas

du « market for lemons », l’aléa moral, et les problèmes de signal. Les asymétries sont donc sources d’inefficacité. Elles existent sur une grande variété de

marchés, et l’évaluation naît d’un besoin : les réduire et les compenser. En fonction de leur nature (évaluation individuelle ou collective, exogène ou

endogène, professionnelle ou simple opinion) ces outils sont plus ou moins efficaces et plus ou moins imparfaits.

Source : Cynthia Lavison

La notation financière vise ainsi à réduire les asymétries d’informations sur les marchés financiers entre investisseurs

et emprunteurs. C’est une évaluation de la qualité d’une créance, c'est-à-dire du risque de défaut d’une entité

émettrice (puis plus tard d’un produit avec l’essor des produits structurés). Nées avec le statut d’agences de presse,

leurs notations sont de simples opinions, des « avis » qui n’engagent pas leurs émetteurs sur les conséquences de

l’usage qui en sera fait. Pourtant, les évaluations qu’elles produisent ont un pouvoir important sur les marchés : les

agences reconnues par le marché sont peu nombreuses et leurs notes définissent le prix de la créance pour un

emprunteur : être mal noté signifie présenter un risque de défaut conséquent, et le taux d’intérêt proposé devra être

assez élevé pour compenser l’aversion au risque des investisseurs. L’absence de transparence et de contrôle sur ces

agences est justifiée par le fait qu’elles n’émettent qu’un « avis ». Mais cet avis se voit attribuer par le marché et par

le régulateur un grand pouvoir sur l’économie financière, et par suite l’économie réelle.

Aux côtés de la notation financière des entreprises s’est développée une notation « sociétale », ou « éthique » qui

s’attache à évaluer les dimensions extra-financières de l’entreprise, en un mot, leurs actifs intangibles.

7

INTRODUCTION

« Certains de nos comportements économiques perdent une partie de leur sens lorsqu’ils sont analysés au travers du

prisme de la seule maximisation du profit »1. L’investissement socialement responsable et la Responsabilité Sociale de

l’entreprise font, a priori partie de ceux-là.

La responsabilité Sociale de l’Entreprise (ou RSE) s’oppose à la vision néoclassique de l’entreprise qui affirme que la

seule responsabilité de l’entreprise est de faire du profit (Milton Friedman). Une entreprise implantée dans un

environnement influe sur celui-ci par le biais d’externalités positives ou négatives. Elle peut alors être amenée à

prendre en compte les conséquences de son activité sur la sphère économique mais aussi sociale et

environnementale, ainsi que sur ses relations avec ses partenaires externes et ses employés, soit sur une base

coercitive (réglementation) soit sur une base volontaire. Le terme RSE désigne cette démarche effectuée par une

organisation (entreprise mais aussi, entité publique, Etat) pour assumer cette responsabilité. Le sigle RSE est parfois

utilisé dans le sens de Responsabilité Sociétale et Environnementale. Le sens est similaire. En anglais , la RSE devient

CSR, Corporate Social Responsibility (à ne pas confondre avec la Consommation Socialement Responsable, voir ci-

dessous).

Un certain nombre d’organismes se proposent d’analyser les performances des entreprises en matière de RSE : ce

sont les agences de notation extra-financière. Cette évaluation donne lieu à une notation (ou rating) qui permet à

l’entreprise de mieux se connaître, de s’améliorer et de communiquer avec ses parties prenantes et, éventuellement,

d’être plus attractive pour les investisseurs. Elle s’appuie sur des critères dits ESG (Environnemental, Social/Sociétal,

Gouvernance) qui sont les trois pôles reconnus comme pertinents dans l’analyse extra-financière.

Les investisseurs qui intègrent des critères extra-financiers dans leur processus d’investissement, en complément de

l’analyse financière classique, sont à l’origine de l’Investissement Socialement Responsable (ISR). Ce marché de

niche est en pleine expansion et a, selon certains, vocation à s’implanter durablement dans les décisions de

placement de tous les investisseurs.

La Consommation Socialement Responsable (CSR) est le pendant « consommateur » de l’ISR. Il s’agit d’un

consommateur qui souhaite que le processus de fabrication du produit ne soit pas en contradiction avec ses valeurs.

L’amateur de produits « commerce équitable » ou l’agent sensible à un emballage respectueux de l’environnement

sont des consommateurs socialement responsables.

Plus généralement, différents termes sont employés dans la sphère financière pour évoquer ces notions de

responsabilité envers la collectivité souvent axées sur le développement durable. Le développement durable consiste

à viser à un équilibre entre sphère économique, sphère sociale et sphère environnementale afin de répondre aux

besoins des générations présentes sans mettre en péril la capacité des générations futures à subvenir aux leurs.

Finance éthique, finance durable, finance verte, organisme de notation sociétale, agences de notation éthique, etc.

Ces termes reflètent des nuances et des orientations particulières du mouvement, qui seront présentées dans la suite

du rapport, mais, par souci de commodité, c’est l’expression « extra-financier (e) » qui sera utilisée en général pour

caractériser l’ensemble de ces approches.

Ceci posé, l’étude suivante s’attache à proposer une description de ce marché ISR étroitement lié et dépendant de

celui de la notation ainsi qu’une analyse des dynamiques à l’œuvre au sein du marché de la notation extra-

financière.

1

François-Louis Thoreau, L’investissement Socialement Responsable en Europe – rôle et méthodes de l’analyse sociale de l’entreprise, 2004 p. 77

8

I – L’INVESTISSEMENT SOCIALEMENT RESPONSABLE, DEFINITION DU CADRE

« L’investissement socialement responsable désigne un processus de gestion qui concilie rentabilité, gouvernance

d’entreprise, politique sociale, respect de l’homme, de l’environnement et des générations à venir. »2

A – LE DEVELOPPEMENT DE L’ISR - BREF HISTORIQUE

1 - Des années 1980 aux années 1990 : premières initiatives centrées sur l’aide au développement et sur l’emploi

Les années 80 voient naître les premières démarches de finance éthique. Comme aux États-Unis l’investissement

responsable est au départ l’apanage d’une minorité militante d’investisseurs se réclamant de valeurs religieuses (cf.

encadré ci-après). Ces investisseurs sont prêts à faire un relatif compromis quant au rendement de leurs placements

pour satisfaire leurs préférences « idéologiques ». Le marché est peu structuré, les éléments d’analyse sont simples

voire simplistes (basés sur l’exclusion pour la plupart), et c’est un pan relativement minoritaire et « à la marge » de la

finance.

Le premier fonds de placement éthique français est ainsi issu du milieu catholique : créé en 1983 par Sœur Nicole

Reille, le fonds « Nouvelle Stratégie 50 » est symbolique de ce type de démarche selon laquelle « perdre quelques

points de rentabilité tout en investissant dans des entreprises « éthiques » devenait préférable au revenu optimal. »3.

La même année est également créé le premier fonds commun de placement de partage « Faim et Développement »,

dont une partie des revenus finance des créations d’entreprises au Tiers-Monde. Initiative jointe du Comité

Catholique contre la faim et pour le développement (CCFD) et du crédit coopératif, cet OPMV répond à une logique

similaire.

Après l’inspiration religieuse, c’est l’inspiration politique qui se dessine dans les années 90 avec l’intervention des

syndicats. Les questions de l’emploi et exclusion sociale émergent comme nouveaux moteurs de l’investissement

responsable. Est ainsi lancé en 1994 le fonds de placement éthique et solidaire « insertions-Emploi » à l'initiative de

la Caisse des Dépôts et Consignations, des Caisses d'épargne et de la CFDT. Ce fond est investi dans des entreprises

françaises cotées en bourse pratiquant une politique de l'emploi « dynamique et courageuse ».

2 - Les années 2000 - Incitations publiques, agences de notation et essor de la RSE

Avec le vieillissement de la population la question des retraites devient un enjeu crucial, les fonds de pension4

prennent une importance nouvelle et une partie des investissements recentre son horizon de placement vers le long

terme. Les récentes crises économiques d’origine spéculatives (la crise japonaise des années 905, l’éclatement de la

bulle internet au début de années 2000, etc.) sont aussi un facteur en faveur de stratégies d’investissements moins

centrées sur l’immédiateté.

Sur le plan de la RSE et de la finance responsable, les années 2000 sont ainsi marquées par trois évolutions

majeures : l’apparition d’institutions communes, le développement d’une réglementation en faveur du CSR qui

mène au déploiement d’un marché spécifique pour l’ISR , et le développement d’agences de notation extra-

financière qui viennent répondre aux nouveaux besoins créés par un marché de l’ISR en pleine expansion. Par

ailleurs, l’implication des syndicats contribue significativement à la définition de la demande.

2

Erwan le Saout Corinne Buscot, Comment expliquer la performance de l’Investissement Socialement Responsable ?, 2009, p.155

3

Source : entretien accordé par Nicole Reille à Dirigeants Durables, « Une religieuse dans la finance » Propos recueillis par Caroline Dangléant

4

Aux États-Unis, la retraite se fait par capitalisation, les fonds de retraite ont donc un poids important. En France la retraite par capitalisation n’est encore qu’un

projet, mais l’épargne salariale gagne en puissance.

5

Pour en savoir plus voir par exemple : Évelyne Dourille-Feer, Cyrille Lacu, « La crise japonaise ou comment un pays riche s’enfonce dans la déflation » in

l’Économie mondiale 2003, p.76-90, Repères

9Qui ? Encadré 2 : L’ISR aux États-Unis Comment?

« Les prémisses de l’investissement responsable naissent à partir du 17ème siècle en Amérique du Nord grâce aux Quakers, leur

choix d’investissement s’établit sur le refus du financement des secteurs de l’armement et de l’esclavage. Ce mouvement a été

fondé par John Wesley qui s’est inspiré des enseignements bibliques concernant le Nouveau Testament, puis cette tendance s’est

accentuée avec les investisseurs religieux qui se sont interdit tout financement contribuant au financement des entreprises qui

pourrait tirer parti de produits destinés à tuer les êtres humains. Les congrégations religieuses ont mis en application leurs

principes fondamentaux à travers leurs choix d’investissement. Au début du 20ème siècle, les anabaptistes refusaient d’investir

Églises dans l’alcool, les machines à sous, la pornographie et le tabac par exemple. On considérait qu’il était encore plus grave de tirer

profit des péchés, c’est pourquoi on nomma ces actions les « sins stocks ». Cependant le pouvoir et l’influence des Eglises de

placements financiers restent limités, c’est dans les années soixante que le phénomène prendra une véritable ampleur et

dépassera le cadre religieux auquel il est rattaché.

Les mouvements pacifistes au moment de la guerre du Vietnam (années soixante)

Le contexte géopolitique et historique a été un levier important, puisque la guerre du Vietnam vient de s’achever, les industries de

l’armement ont dégagé des profits considérables grâce notamment à la production du gaz napalm ou encore des herbicides Exclusion

dévastateurs, les armes, l’électronique militaire dont les répercutions sur les populations ont été plus que néfastes. L’essor des

mouvements pacifistes dans les universités conduit les autorités financières des universités à s’interroger sur la destination des

flux financiers qu’elles octroient, il y a donc une prise de conscience et un rejet de l’immoralité au service du profit destructeur.

Des établissements comme le Council on Economic Priorities décide d’établir une liste des firmes impliquées dans la production

d’armes de guerres à destination du Vietnam, c’est ce travail de recensement et d’évaluation du seuil d’implication de l’entreprise

qui constitue la caractéristique de l’investissement socialement responsable. A partir de l’établissement de cette liste, chacun en

son âme et conscience a pu évincer de son portefeuille d’actions et d’obligations les entreprises qui sont en inadéquation avec ses

Étudiants aspirations morales. Par ailleurs les années soixante ont aussi été fortement marquées par les mouvements sociaux et

environnementaux pour la défense des droits civiques fondamentaux à l’égard des femmes, des minorités ethniques ou encore les

relations au travail, les questions relatives au management.

La lutte contre l’apartheid en Afrique du Sud (années soixante dix)

Les investisseurs américains sont de plus en plus nombreux à s’intéresser à l’investissement social qui prend une nouvelle acuité

dans les années soixante dix en raison de la prise de conscience politique du régime de l’Apartheid en Afrique du Sud. Des

centaines de firmes sont impliquées et confortent le régime de Pretoria telles que General Motors. Les actionnaires de ces firmes

qui sont des universités, des Eglises et des fonds de retraites ne veulent en aucun cas contribuer à l’essor de ces firmes, par

conséquent des dispositions réglementaires sont appliquées visant à la non-discrimination, la non-ségrégation des races dans les

bâtiments, salaire égal, l’établissement d’un programme de formation des Noirs, l’accession aux postes d’encadrement,

l’amélioration des conditions de vie. Ces principes dits « Sullivan » seront mis en place dans douze multinationales présentes en

Afrique du Sud afin de garantir le maintien de l’actionnariat. Par la suite, un indice des firmes non impliquées dans le commerce

avec l’Afrique du Sud sera créé par une banque de Boston : le South Africa Safe Equity basé sur le Standard & Poor 500. De plus

une résolution de l’ONU incite l’ensemble des actionnaires à retirer leurs fonds des entreprises ne respectant pas les principes

Sullivan ce qui amène les fonds de retraite de l’Etat de Californie à désinvestir plus de 90 milliards de dollars en 1987, ces fonds de

retraite exigent que l’entreprise Xerox cesse ses ventes à destination de la police Sud Africaine. Les firmes qui appartenaient à

l’indice Safe (South Africa Safe Equity) diminuent de manière drastique passant de 125 à 50 en 1990. Pour ne pas être exclues des

Fonds de portefeuilles de nombreux investisseurs, les entreprises telles que Coca-Cola, IBM, Kodak se retirent du marché d’Afrique du Sud. Action

pension L’investissement socialement responsable devait s’effacer peu à peu suite à la déclaration de Nelson Mandela sur l’apartheid et à

la mise en place d’élections libres et équitables en Afrique du Sud le 24 septembre 1993. Les analystes étaient loin d’imaginer que

l’environnement deviendrait un enjeu et une préoccupation majeure des investisseurs.

Les préoccupations environnementales…. et l’introduction de critères positifs de sélection à côté des critères d’exclusion

(années 1990)

Une enquête publiée par le Social Investment Forum démontre que l’investissement social a connu une expansion spectaculaire au

cours de la dernière décennie aux Etats-Unis. Le Social Investment Forum est l’un des premiers grands fonds d’investissement

éthique en portefeuille d’actifs financiers. Il réunit aussi bien des particuliers que des institutions. L’environnement est devenu un

nouveau critère de sélection de l’entreprise, la multiplication des catastrophes écologiques de Bhopal, Tchernobyl et de l’Exxon

Valdez, l’approfondissement des connaissances et des recherches concernant les risques de réchauffement planétaire, la

répétition des marées noires, l’épuisement des ressources naturelles ont contribué à cette prise de conscience collective. Dés le

début des années 1990, à côté des critères d’exclusion traditionnels apparaissent les premiers critères de sélection. Cette

apparition résulte de la pression exercée sur les entreprises, amenées à communiquer et à rendre des comptes sur leurs activités à

l’égard de la collectivité. Le naufrage de l’Exxon Valdez en 1989 a mobilisé un nombre important d’investisseurs y compris les plus

grand fonds de pension des Etats-Unis,TIAA6CREF et adonné lieu à la création du CERES (coalition for environmentally responsible

economies) qui pour la première fois a permis l’énoncé de règles de responsabilité environnementale par les investisseurs

institutionnels en direction des entreprises. Cette pression est elle-même relayée par les travaux des institutions supranationales :

le rapport Bruntland sur le développement durable de 1987 et le sommet de la Terre de Rio en 1992. Ces critères de sélection

reposent également sur une vision simple : sélectionner les entreprises affichant des principes de corporate social responsability

se traduisant sur le plan social et environnemental. Ce concept n’est alors pas clairement formalisé mais il marque néanmoins une

Investisseurs

sensibles aux rupture avec l’investissement éthique perçu comme un déni et utilisé comme une forme de boycott systématique, rejetant toute

risques idée de dialogue avec le monde de l’entreprise. Sélection

environnementaux Fonds éthiques : conception anglo-saxonne et conception européenne ?

Le mouvement de corporate social responsability repose sur les fondements du business ethics à l’Anglo-saxonne. Ces

fondements sont très éloignés de notre culture européenne continentale et catholique où le rapport à l’argent reste très

ambigu. Pour les Anglo-Saxons, la fonction d’une entreprise est bien de générer du profit, et la question de la moralité ou

de l’immoralité est totalement absente de cette évidence. Les règles du business ethics consistent à codifier et à mettre

en application un certain nombre de procédures permettant la fluidité et l’efficacité des échanges commerciaux et

financiers sans remettre en cause le système libéral. Il s’agit d’un corps de bonne conduite sur différents domaines.

L’extension de ces codes à de nouveaux registres sociaux et environnementaux illustre une nouveauté importante et

répond à la nécessité pour l’entreprise de rendre des comptes à des partenaires élargis et non exclusivement aux seuls

actionnaires. En Europe, le débat qui arrive une bonne dizaine d’années plus tard n’emprunte pas les mêmes accents. La

notion de corporate responsability élaborée aux Etats-Unis prend en France un tout autre sens : l’entreprise ne doit pas

être une machine à produire des bénéfices mais un lieu d’épanouissement collectif et de cohésion sociale pour ses

différents partenaires. »

Source : Sonia DEVIN, Fonds éthiques et critères de notation, Communications de la journée (Jeudi 15 mai 2003),

Association internationale de management stratégique (les titres en bleu sont ajoutés par la rédaction)

10 Création d’une agence de notation extra-financière

En 1997 naît la première agence française de notation extra-financière, Arese. Créée par Geneviève Ferone (qui

rapporte ce concept de son expérience des fonds de pensions aux États-Unis), l’agence positionne son produit

comme un complément à la notation financière qui permet aux investisseurs de long terme d’avoir une vision globale

de l’entreprise en prenant en compte des données plus larges, non disponibles sous forme standardisées jusque là.

C’est la matérialisation d’une tendance à l’élargissement de l’analyse risque/performance des entreprises qui

caractérise le début des années 2000.

Cette mise à disposition de l’information permet de créer un lien entre les démarches RSE des entreprises et les

démarches « éthiques » des investisseurs et des gestionnaires. En effet, la croissance du marché français de l’ISR

commence à s’affirmer avec l’entrée en scène de la notation déclarative d’Arese : en 1998 deux fonds « ISR » se

créent, puis sept en 1999 et vingt en 2000 (alors que le rythme était de un par an en depuis 1983)6.

Création d’institutions communes

En 2000 est créé l’Observatoire sur la Responsabilité Sociale des Entreprises (ORSE). C’est une association loi 1901,

qui réunit des grandes entreprises, des sociétés de gestion de portefeuille, des organisations syndicales, des ONG, des

institutions de prévoyance et des mutuelles en vue de mieux faire connaître les questions de développement durable

et de responsabilité sociale.

La même année naît le Forum pour l’Investissement Responsable (FIR) qui regroupe les investisseurs institutionnels,

les gestionnaires d'actifs, les agences de notation extra-financière, les courtiers souhaitant promouvoir l'ISR. Dès

novembre 2000, le FIR lance une campagne pour faire prendre en compte les aspects environnementaux, sociaux et

éthiques dans la Loi sur la généralisation de l'épargne salariale et dans la Loi portant création d'un Fonds de Réserve

pour les Retraites (cf. ci-après).

En 2001 sont créés Eurosif et Novethic. Le premier est un réseau européen de forums pour l’investissement

responsable qui lancera le projet pilote de principes directeurs de transparence pour les fonds ISR : « Transparency

guidelines for the retail SRI funds sector ». Le second, initiative du Groupe de la Caisse des Dépôts et des

Consignations est un centre de recherche sur la RSE et l’ISR et devient le premier portail sur ces thèmes.

Réglementation

L’année 2001 voit la mise en place d’un ensemble de législations favorables à la RSE et contribuant à la définition d’un

marché de l’ISR.

L’article 21 de la loi sur la généralisation de l'épargne salariale (16 février 2001) souligne que le règlement du fonds

commun de placement d'entreprise doit préciser, le cas échéant, les considérations sociales, environnementales ou

éthiques que doit respecter la société de gestion dans l'achat ou la vente des titres, ainsi que dans l'exercice des

droits qui leur sont attachés. Elle oriente ainsi l’épargne salariale vers des placements responsables.

En mai 2001, la loi sur les Nouvelles Régulations Économiques (loi NRE) oblige les entreprises à insérer dans leur

rapport annuel (présenté par le conseil d'administration, ou le directoire, à l'assemblée générale des actionnaires) un

chapitre sur leurs impacts sociaux et environnementaux. Cette loi concerne environ 700 entreprises cotées en Bourse

et de droit français.

La loi du 17 juillet 2001 crée le fonds de réserve des retraites qui vise à couvrir, grâce aux ressources que lui confie la

collectivité nationale, à compter de 2020, une part significative des besoins de financement des régimes de base des

salariés du secteur privé, des artisans et des commerçants. Cette loi prévoit que le directoire, responsable de la

6

Sonia Devin, les fonds éthiques : critères de notation, 2004, p.21

11gestion du fonds, rende compte régulièrement au conseil de Surveillance et retrace notamment la manière dont les

orientations générales de la politique de placement du fonds ont pris en compte des considérations sociales,

environnementales et éthiques.

En août 2003, la loi Fillon sur la réforme des retraites instaure un mécanisme de retraite par capitalisation en créant

trois nouveaux outils d'épargne retraite.

L’impulsion du syndicalisme

Amorcée dans les années 90, l’implication des syndicats se précise. En janvier 2002, quatre confédérations syndicales

représentatives (CFDT, CFE-CGC, CFTC et CGT) s’unissent pour créer le Comité intersyndical de l’épargne salariale

(CIES). L’épargne salariale, instituée en 1967 par le Général de Gaulle, n’a vraiment émergé qu’à partir des années

1990. À la CFDT, c’est Nicole Notat qui lance le mouvement en 1998 en organisant un congrès afin d’étudier en

profondeur la participation et l’intéressement. Finalement deux objectifs vont unir les syndicats : généraliser

l’épargne salariale et rechercher des placements qui favorisent les comportements d’entreprises « socialement

responsables ». Jusqu’ici non consultées lors du choix du gérant et du type de placement associés au plan de

retraites, les différentes confédérations syndicales françaises regroupées au sein du CIES vont créer un label commun

fondé sur des critères d’ISR.

D’une manière générale, la tendance historique peut être qualifiée de favorable au développement des

problématiques « éthiques ». L'obligation de reporting environnemental, à laquelle étaient soumises depuis 2003

les entreprises françaises cotées en application de la loi NRE (nouvelles régulations économiques), est étendue à un

ensemble plus vaste d’entreprises ainsi qu’aux entreprises publiques et aux administrations. Les actifs immatériels

(notamment la réputation et les questions de ressources humaines) deviennent un enjeu de plus en plus important

pour les entreprises qui ont intérêt à améliorer leur performance pour gérer au mieux ce « risque d’image ». Dans

cette optique, l’observation des critères RSE devient pertinente dans l’objectif d’un profit inscrit dans la durée.

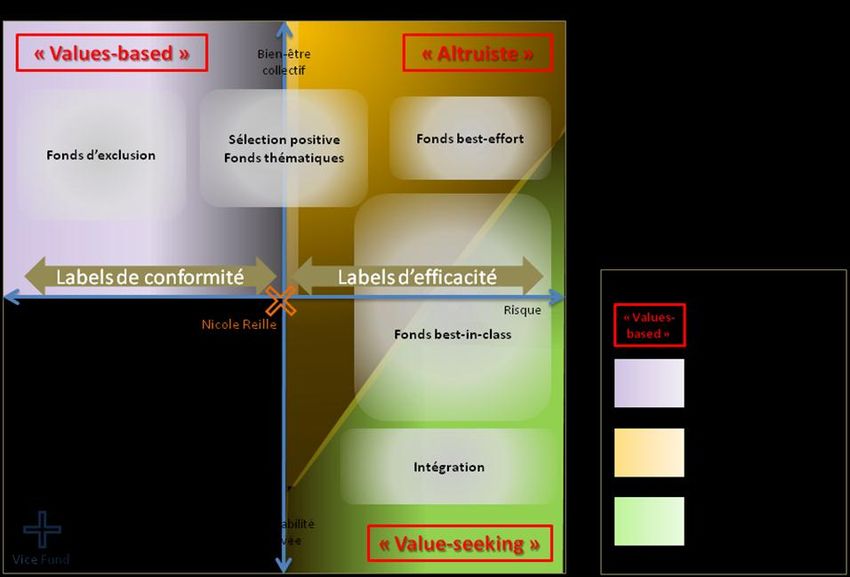

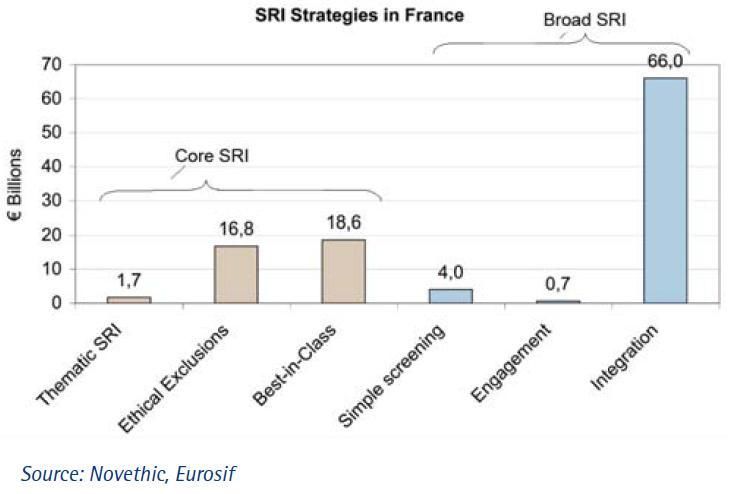

B- LES PRODUITS DE PLACEMENT ISR

On englobe sous le terme d’investissement socialement responsable toutes les démarches d’investissement qui font

appel à des critères non-financiers dans la constitution du portefeuille de valeur. Cette définition est très large, elle

renvoie à différents types de placements socialement responsables :

- Les fonds d’exclusion

L’exclusion est la première forme d’ISR recensée, ce qui lui vaut le nom d’ISR « première génération ». Elle consiste à

exclure de l’univers d’investissement tout un secteur économique ou des entreprises impliquées dans certaines

activités. Ces critères peuvent être d’ordre religieux (l’exclusion de l’alcool, du tabac et de la pornographie sont par

exemple des constantes des fonds chrétiens et islamiques) ou basés sur d’autres convictions : exclusion des

entreprises impliquées dans le nucléaire ou de celles qui utilisent les tests sur des animaux. Enfin, ils peuvent être

fondés sur des régulations et conventions : certains fonds excluent toutes les entreprises ne respectant pas les

normes internationales (émises par l’OMC, OIT, ONU, etc.), c’est le filtrage normatif.

- Les stratégies positives

12Elles consistent à sélectionner des entreprises sur la base de la nature de leur activité (ou leur notation par

rapport à un thème spécifique. Par opposition au filtrage négatif qu’est l’exclusion on parle de filtrage positif.

Plusieurs types de fonds sont possibles :

- Les fonds thématiques sont des fonds qui se concentrent sur un secteur donné (l’eau, les énergies renouvelables…)

ou sur une problématique (développement durable, lutte contre les émissions de gaz à effet de serre). Cette

approche se différencie des approches Best-in-Class et Best-effort classiques (ISR « troisième génération ») qui

prennent en compte tous les aspects de la RSE. Les fonds thématiques sont parfois appelés ISR « seconde

génération » et on les désigne par couleur (« fonds vert » pour l’environnement, mais aussi parfois « fonds rouge »

pour le critère social…)

- fonds best in class : la sélection best-in-class consiste à sélectionner dans un univers d’investissement donné les

entreprises ayant les meilleures performances ESG pour leur secteur. La sélection se base sur les notes déclaratives

d’une agence de notation extra-financière.

- fonds best effort: la sélection best-effort consiste à choisir dans un univers d’investissement donné les entreprises

ayant le comportement le plus proactif de leur secteur, c'est-à-dire celles qui connaissent les meilleures progrès (en

terme d’amélioration de leur note extra-financière) ou de celles qui mettent en œuvre le plus d’initiatives visant à

améliorer leur responsabilité sociétale. Ces deux approches (meilleure progression ou meilleures initiatives) sont très

différentes en matière de rentabilité.

- Les stratégies « molles » (soft core en anglais)

Elles intègrent quelques critères ISR à une démarche d’investissement classique basée sur la notation financière (par

exemple en ajoutant quelques risques de type ESG au calcul). Certaines nomenclatures (par exemple les études

Eurosif) rapprochent ce type de démarche avec les stratégies d’exclusion dans le terme de « stratégies molles » dans

le sens qu’elles ne demandent qu’un investissement minimal en terme de recherche ESG (contrairement aux fonds

best-in-class qui sollicitent des produits de notation plus élaborés que de simples registres d’exclusion). Ces

démarches « soft » sont souvent surreprésentés dans les descriptions du marché dès lors que l’on prend en compte

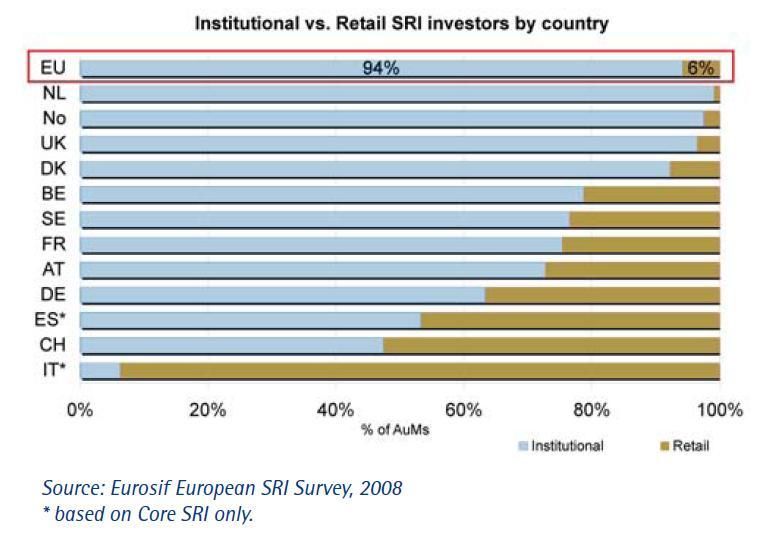

les investisseurs institutionnels (et pas uniquement le marché de particulier dit marché « retail ») car ce sont les

stratégies que ces derniers privilégient. (cf. la partie ci-après « Les chiffres »)

- Les stratégies « proactives »

Ces stratégies accompagnent l’acte d’investissement mais se déroulent « à l’extérieur » du portefeuille. On en

distingue deux :

- L’activisme actionnarial ou « engagement actionnarial » est un comportement d’investissement « proactif ».

Il consiste à utiliser ses droits d’actionnaires pour influer sur la politique de gestion d’une entreprise et faire évoluer

ses pratiques (sociales, éthiques, environnementales, etc.). Il s’agit d’une politique de dialogue sur le moyen-long

terme, basée sur la proposition de résolutions lors des Assemblées Générales. Ce type de démarche nécessite

d’investir massivement dans un groupe (pour obtenir un poids satisfaisant dans le CA), elle est donc le plus souvent

appliquée par des gestionnaires de fonds de pension ou par des associations engagées créées spécifiquement pour

l’occasion. On peut citer par exemple l’ICCR (Interfaith Center on Corporate Responsibility) aux États-Unis qui

regroupe 275 (à vérifier, chiffre 2006) investisseurs institutionnels (communautés religieuses, fonds de pension,

établissements hospitaliers). Elle rédige plus d’une centaine de résolutions par an et a pour but d’amener les

entreprises à adopter un comportement socialement responsable et de sensibiliser les autres actionnaires aux enjeux

du développement durable. Un autre exemple est celui de l’organisation SANE BP (Shareholder Against New oil

Exploitation). Ce groupe, créé en 1999 par Greenpeace promeut la protection de l’environnement (gestion des

risques) et la lutte contre le réchauffement climatique (développement des énergies renouvelables). En plus de la

proposition de résolutions, SANE BP fait du lobbying auprès des autres actionnaires dans le but de faire avorter les

projets jugés trop risqués pour l’environnement.

13Vous pouvez aussi lire