LA RÉPONSE DE NOS PARTENAIRES - NORTIA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

4.

LA RÉPONSE DE

NOS PARTENAIRES

45

LA RÉPONSE DE

APAX PARTNERS

1, rue Paul Cézanne

75008 PARIS

www.apax.fr

Contacts : Joséphine LOREAL - josephine.loreal@apax.fr - 06 12 60 26 21

Guillaume COUSSERAN - guillaume.cousseran@apax.fr

Que vous inspire le chef d’entreprise ? Le connaissez-vous pour les transactions d’Apax, aux côtés de ses fonds professionnels

la gestion de son patrimoine personnel ou pour la gestion de midcaps et smallcaps, dans le but bien sûr d’optimiser sa perfor-

son entreprise ? mance pour les investisseurs.

Les chefs d’entreprise sont avant tout des partenaires essentiels

pour Apax Partners. En effet, l’accompagnement d’entreprises et Comment sa pertinence s’est-elle illustrée dans le passé ?

de leurs dirigeants est au cœur de l’ADN d’Apax depuis sa création APEO a été lancé fin 2020, il est encore trop tôt pour parler de sa

dans les années 1970. Nous leur apportons le capital financier et pertinence. En revanche, il répond à un besoin majeur de l’assu-

humain nécessaire à leurs projets de croissance et de transformation. rance vie qui cherche aujourd’hui de nouveaux supports d’investis-

Mais depuis une dizaine d’années, grâce à la démocratisation du sement capables d’apporter à la fois diversification et rendement,

capital investissement, nous assistons à la montée en puissance de d’autant plus dans un contexte de taux bas et de forte volatilité

la clientèle privée dans notre base d’investisseurs, en particulier des marchés. Sa stratégie d’investissement en revanche est bien

chez les chefs d’entreprise qui, au-delà de la performance de nos connue, puisque c’est celle des fonds gérés par Apax depuis

fonds, aiment investir dans des stratégies comme celles d’Apax 20 ans. Cette stratégie sectorielle a fait ses preuves avec une perfor-

dans lesquelles ils trouvent de belles histoires concrètes d’entre- mance annuelle brute de 19,2% depuis 2000 pour l’ensemble de ses

prises et d’entrepreneurs. Les chefs d’entreprise deviennent donc investissements. Elle sort même renforcée par la crise actuelle liée

de plus en plus des clients importants pour Apax. au Covid, puisque nos secteurs de spécialisation ont été peu ou

pas impactés par les restrictions sanitaires, et certains sont même

Selon vous, quel produit au sein de votre gamme est le plus en forte accélération comme les Tech & Telecom et la Santé.

adapté pour répondre à l’une des deux problématiques ? Nos sociétés ont très bien résisté à la crise, elles ont en moyenne

Tous nos fonds ciblent des opérations de capital transmission continué à croître de manière soutenue sur l’année 2020, et la

(LBO) sur des ETI ou PME françaises et européennes. Ils sont donc valeur de nos portefeuilles a progressé de 20% sur la période.

susceptibles d’intéresser ces dirigeants pour accompagner une J’ajoute que le fonds APEO a reçu en décembre 2020 le « label

phase de croissance et de développement de leur entreprise. Relance » décerné par le Ministère de l’Economie, des Finances

En ce qui concerne leur patrimoine, nous leur proposons d’investir et de la Relance, reconnaissant ainsi sa contribution au finance-

dans nos fonds nourriciers (accessibles aux investisseurs avertis) ou ment des sociétés françaises et plus largement à la croissance de

bien dans notre nouveau fonds APEO (Apax Private Equity Oppor- l’économie.

tunities) accessible via leur contrat d’assurance vie française avec

des tickets minimums plus faibles (sous réserve que le fonds soit Quel est le positionnement actuel du portefeuille ?

référencé par leur assureur). Le portefeuille d’APEO est en phase de construction, il est com-

posé aujourd’hui des dernières transactions LBO réalisées par les

Pouvez-vous nous présenter son processus de gestion ? fonds smallcaps et midcaps d’Apax dans nos secteurs de spéciali-

Le fonds APEO est un produit unique et très innovant destiné sation et nos géographies cibles :

à l’assurance vie française. C’est un véhicule ouvert et evergreen Dans la stratégie midcap : Crystal (Services), Odigo (Tech & Tele-

(99 ans), offrant une liquidité partielle en « cash » chaque trimestre com), Mentaal Beter (Santé)

sous certaines conditions (contrairement aux fonds fermés tra- Dans la stratégie smallcap : Diapason (Tech & Telecom), BTP

ditionnels de capital investissement qui ont une durée de vie Consultants (Services)

théorique de 10 ans), dont l’actif sera composé principalement

de co-investissements directs dans toutes les futures transactions Pouvez-vous nous parler en quelques mots de l’équipe de

LBO majoritaires des fonds Apax. gestion ?

En vitesse de croisière, son portefeuille comprendra une vingtaine Apax Partners est un des acteurs historiques du capital investisse-

de participations, diversifiées à travers les tailles d’entreprises ment français et européen, devenu au fil du temps une véritable

(PME et ETI), les 4 secteurs de spécialisation d’Apax (Tech & Tele- plateforme d’investissement, gérant aujourd’hui 4,4Md€, au tra-

com, Santé, Services, Biens de consommation) et les géographies vers de deux stratégies : LBO midcap en Europe et LBO smallcap

(France, Benelux, Suisse, Italie). Il vise une performance annuelle en France.

de 8 à 12% par an (net investisseur). Elle est dirigée par une équipe de 13 Associés très expérimentés

qui ont une expérience moyenne de 15 ans dans le capital inves-

Quelle est la particularité du support, qui lui permet de se tissement, qui travaillent ensemble depuis longtemps et qui ont

démarquer par rapport à ses concurrents ? connu tous les derniers cycles économiques.

Le fonds APEO est unique dans le sens où la plupart des produits

« capital investissement » éligibles à l’assurance vie française ont Le mot de la fin, il vous revient.

une stratégie d’investissement très large (equity primaire, secon- Apax met donc le chef d’entreprise au cœur de sa réflexion et de

daire, infrastructure, dette…) avec une logique de fonds de fonds ses priorités, tant pour accompagner les projets de développe-

qui superpose les couches de commissions et de frais. ment et de transformation de son entreprise, que pour faire fructi-

APEO est un fonds « pur LBO », le segment historiquement le plus fier son patrimoine en l’investissant concrètement dans l’économie

performant du capital investissement, qui investira en direct dans réelle pour soutenir les projets d’autres chefs d’entreprise.

46

LA RÉPONSE DE

APAX PRIVATE EQUITY OPPORTUNITIES -

FR0013533619 EN BREF

Date de création 05/11/2020

Classe d’actif Capital Investissement

Part référencée FR0013533619

VOLATILITÉ FRAIS

PERFORMANCE

3 ANS* DE GESTION*

2020 2019 2018

- 2,50%

- - -

*Calculée au 31/03/2021

ELIGIBILITE CONTRATS

AEP Panthéa 2

LMP Nortia II

Enedia

SPIRICA Private Vie 2

CNP Canopia Vie 2

SWISS LIFE Sélection Oxygène

Oxygène Vie

GENERALI Sélection Mezzodi

LMEP Enedia Lux

Les performances passées ne préjugent pas des performances à venir et ne sont pas

constantes dans le temps.

47

LA RÉPONSE DE

CARMIGNAC GESTION

24, Place Vendôme

75001 PARIS

www.carmignac.com

Contact : Sylvie TRAMIS - sylvie.tramis@carmignac.com - 01 42 86 53 52

Selon vous, quelle est la typologie de produit la plus adaptée Comment leurs pertinences se sont-elles illustrées dans le

dans le cadre de l’épargne transmission ? passé ?

Notre gamme obligataire chez Carmignac dispose de solutions La stratégie de Carmignac Sécurité nous a permis de surperformer

permettant de dynamiser la gestion de trésorerie afin de lutter notre indicateur de référence (ICE BofA ML 1-3 Y Euro All Govern-

contre un environnement de taux négatifs qui altèrent sensible- ment Index (EUR)) et la moyenne de notre catégorie Morningstar

ment l’attractivité des taux courts européens. Nous disposons (Obligation diversifiée en EUR - court terme) sur le court et le long

notamment de deux Fonds Carmignac Sécurité et Carmignac terme ce qui est attesté par une performance ajustée du risque se

Portfolio Flexible Bond, qui, avec des profils de risque différents situant dans le 1er quartile de notre catégorie Morningstar depuis

permettent via leur gestion flexible et active de constituer des le début de l’année, sur 1 an, 3 ans, 5 ans, 10 ans et 20 ans.

solutions complémentaires à la gestion de trésorerie classique. Depuis l’arrivée des gérants de Carmignac Portfolio Flexible Bond

(07/19), le Fonds se situe dans le 1er décile de sa catégorie Mor-

Pouvez-vous nous présenter leurs processus de gestion ? ningstar (EUR Flexible Bond), avec un rendement net annualisé

Le processus d’investissement de Carmignac Flexible Bond repose proche de 4%, associé à une volatilité annualisée de 4%.

sur trois piliers : une allocation d’actifs sur les différents segments

obligataires, un pilotage actif et flexible de la sensibilité aux taux Quel est le positionnement actuel des portefeuilles ?

d’intérêts et une forte sélectivité en matière de choix d’émetteurs, Carmignac Sécurité présente une sensibilité prudente proche de

d’émissions et d’instruments. Les deux premiers piliers répondent 1,2 résultant principalement de sa composante crédit. En effet, nos

à une approche top-down, en ligne avec notre scénario écono- positions vendeuses sur les obligations souveraines cœurs com-

mique et à nos anticipations relatives aux cycles économiques et pensent nos positions acheteuses sur les obligations non-cœurs.

monétaires. Le troisième, à une approche bottom-up, qui s’inté- Carmignac Flexible Bond a un positionnement équilibré et une

resse aux fondamentaux des émetteurs à l’aide de l’expertise de sensibilité proche de 4,1, issue de positions vendeuses sur les taux

l’ensemble de nos spécialistes obligataires. cœurs afin se prémunir d’éventuelles hausses de taux. Et d’autre

L’objectif de Carmignac Sécurité est de protéger le capital de nos part, une exposition aux obligations indexées à l’inflation améri-

clients, tout en maintenant une volatilité réduite avec une gestion caine ainsi qu’une sélection d’obligations à la dette émergente et

disciplinée des risques, en s’appuyant principalement sur les 2ème au crédit à haut rendement européen.

et 3ème piliers mentionnés ci-dessus.

Pouvez-vous nous parler en quelques mots de l’équipe de

Quelle est la particularité des supports, qui lui permettent de gestion ?

se démarquer par rapport à leurs concurrents ? Dirigée par Rose Ouahba, l’équipe obligataire est composée d’ex-

Carmignac Sécurité a démontré sa capacité à s’adapter à l’évo- perts en taux et crédits sur les marchés développés et émergents.

lution constante du marché tout en restant fidèle à son objectif Tout en gérant les risques, ses membres disposent d’une grande

principal qui est d’assurer une performance constante sur le long flexibilité pour saisir des opportunités potentiellement rémunéra-

terme. Avec l’arrivée de la répression financière européenne trices sur les marchés de taux ou de crédit - une approche « un-

ces dernières années, nous sommes convaincus qu’une stratégie constrained », commune à toutes nos stratégies obligataires. Cette

opportuniste, flexible et de faible sensibilité (-3 à +4) est essen- approche permet également à l’équipe de naviguer au mieux au

tielle pour surperformer son indicateur de référence sur un horizon sein de cette classe d’actifs de nature cyclique.

d’investissement de deux ans.

Carmignac Portfolio Flexible Bond consiste en une stratégie obli- Le mot de la fin, il vous revient.

gataire un peu plus risquée que Carmignac Sécurité, en témoigne Carmignac Sécurité et Carmignac Portfolio Flexible Bond pré-

un SRRI de 3 et un horizon recommandé d’investissement supé- sentent donc des arguments de valeur pour permettre de dyna-

rieur fixé à 3 ans. Les gérants disposent d’un vaste univers d’inves- miser une gestion de trésorerie longue, avec des profils de risque

tissement, sur l’ensemble du spectre obligataire, qui leur permet et des horizons d’investissement différents. Il convient de souligner

une gestion très flexible de leurs allocations, via une fourchette la complémentarité de ces deux solutions, leurs contraintes de

de sensibilité allant de -3 à +8. Carmignac Portfolio Flexible Bond gestion et de risques aboutissant à des constructions de porte-

peut investir dans des obligations non-libellées en euro, ceci afin feuille qui se distinguent nettement, le tout dans le cadre de leurs

de saisir de plus nombreuses opportunités, mais en couvrant tou- mandats.

tefois de manière systématique leur risque de change.

48LA RÉPONSE DE

CARMIGNAC SECURITE - CARMIGNAC PORFOLIO FLEXIBLE BOND -

FR0010149120 EN BREF LU0336084032 EN BREF

Date de création 26/01/1989 Date de création 14/12/2007

Classe d’actif Obligations Euro Court Terme Classe d’actif Obligations Euro diversifiées

Part référencée A EUR ACC - FR0010149120 Part référencée A EUR ACC - LU0336084032

VOLATILITÉ FRAIS VOLATILITÉ FRAIS

PERFORMANCE PERFORMANCE

3 ANS* DE GESTION* 3 ANS* DE GESTION*

2020 2019 2018 2020 2019 2018

2,40 % 1,00% 4,40 % 1,00%

2,05 % 3,57 % -3 % 9,24 % 4,99 % -3,40 %

*Calculée au 31/03/2021 *Calculée au 31/03/2021

ELIGIBILITE CONTRATS ELIGIBILITE CONTRATS

AEP Panthéa 2 / Nortia Capi+ AEP Panthéa 2 / Nortia Capi+

LMP Nortia II LMP Nortia II

Enedia Enedia

SPIRICA Private Vie 2 SPIRICA Private Vie 2

CNP Canopia Vie 2 CNP Canopia Vie 2

SWISS LIFE Sélection Oxygène SWISS LIFE Sélection Oxygène

Oxygène Vie Oxygène Vie

GENERALI Sélection Mezzodi GENERALI Sélection Mezzodi

LMEP Enedia Lux LMEP Enedia Lux

EVOLUTION DE LA VALORISATION DU SUPPORT EVOLUTION DE LA VALORISATION DU SUPPORT

Les performances passées ne préjugent pas des performances à venir et ne sont pas constantes dans le temps.

49LA RÉPONSE DE

CPR AM

90, boulevard Pasteur – CS 61 595

75730 Paris Cedex 15

www.cpr-am.fr

Contact : Julien JAOUI - julien.jaoui@cpr-am.com - 06 80 56 15 53

Que vous inspire le chef d’entreprise ? Le connaissez-vous pour Son approche se démarque des autres dans un contexte de com-

la gestion de son patrimoine personnel ou pour la gestion de portement très prévisible, parfois contrariant, en fonction du com-

son entreprise ? portement du marché : acheteur quand le marché est vendeur et

A définir, je dirais qu’il s’agit d’un homme ou d’une femme qui vendeur quand le marché est acheteur.

tient une position décisionnaire dans son entreprise… mais une La gestion a mis en place une discipline d’investissement rigou-

position dynamique puisqu’également force de proposition. A reuse avec une forte transparence du portefeuille, sans effet de le-

qualifier, je dirais que le chef d’entreprise a une vision à différents vier, de prise de position macro-économique ou de paris top / down.

termes pour son entreprise : il suit un cap, qu’il peut ajuster au be- De plus, le fonds est affranchi de tout benchmark afin de ne pas

soin, et se donne des moyens pour atteindre les objectifs définis, suivre le marché lors de périodes de bulles financières ; il est prêt à

le tout avec une bonne dose de détermination, elle-même teintée accepter de la sous-performance afin de protéger le capital quand

de flexibilité afin de ne pas mettre tous ses œufs dans le même le marché se corrige.

panier et d’en diversifier les formes lorsque la météo se montre Petit plus également : il est possible de le détenir dans différentes

moins clémente. devises (USD, EUR, etc.), voire dans des versions couvertes du

risque devise.

Selon vous, quel produit au sein de votre gamme est le plus

adapté pour répondre à l’une des deux problématiques ? Comment sa pertinence s’est-elle illustrée dans le passé ?

Je pense qu’il faut miser sur un fonds qui ressemble à ce chef d’en- Le fonds vaut par son profil de risque et son rendement attractif

treprise avec une approche sur le long terme, de la flexibilité et sur le long terme : depuis son lancement le 12 août 1996, il af-

de la diversification. First Eagle Amundi International Fund coche fiche une performance absolue solide (8,85 % en annualisé1) et une

toutes ces cases ! Investissant dans plusieurs classes d’actifs, il a surperformance des principaux indices actions internationaux

pour objectif de chercher à accroître le pouvoir d’achat du capital (+1,46 % en annualisé par rapport au MSCI World par exemple)

à long terme en réduisant au minimum le risque de perte perma- avec une volatilité significativement inférieure à ces indices.

nente en capital. Il le doit notamment au fait qu’il n’a pas été exposé aux bulles

financières : pas d’exposition au Japon à la fin des années 80, aux

Pouvez-vous nous présenter son processus de gestion ? valeurs internet survalorisées en 2000, quasiment pas de banques

Le processus de gestion a été construit en partant du principe en portefeuille en 2008. Son historique affiche un comportement

que l’avenir est incertain et que le prix d’une action ne reflète pas récurrent de surperformance des marchés dans des périodes de

toujours sa vraie valeur économique. Il se fonde par conséquent baisses de ces marchés via une bonne participation à la hausse et

sur une analyse fondamentale de la situation financière et com- une résilience à la baisse.

merciale des émetteurs (la valeur intrinsèque) et se focalise sur les Le fonds a une forte valeur de diversification pour un portefeuille

entreprises résilientes, dotées d’avantages compétitifs durables de gestion de patrimoine à long terme.

ou de fortes barrières à l’entrée. A ceci s’ajoutent également une

marge de sécurité et une politique de couverture défensive du Quel est le positionnement actuel du portefeuille ?

risque de change. La sélection de titres va vers ceux offrant des valorisations attrac-

Le tout repose sur une sélection de titres rigoureuse et disciplinée tives, aucun pari n’est pris. Il y a un fort biais Value avec deux fois

mais flexible et pragmatique, sans contrainte de pays, secteur, no- plus de titres Value que Growth et une surexposition aux finan-

tation de crédit, capitalisation boursière ou style. On y retrouve cières (hors banques), à l’énergie, à l’industrie et aux consomma-

une forte diversification dans les supports investissables : des ac- tions non cycliques. La sous-exposition concerne fortement les

tions en cœur de portefeuille, de la liquidité et des obligations à technologies de l’information, la consommation cyclique et la

court terme (résidus de la discipline d’achat/vente d’actions) et des santé. Malgré tout, il y a une exposition significative à des valeurs

titres liés à l’or comme assurance potentielle. Cette diversification de l’économie du futur (réseau sociaux, Cloud, automatisation in-

aboutit à un portefeuille de 120 à 160 titres, sans aucune position dustrielle, etc.) mais via des entreprises dominantes et non surva-

supérieure à 3 %. lorisées.

L’exposition directe au marché émergent est limitée (± 6 %) mais

Quelle est la particularité du support, qui lui permet de se très significative via des sociétés de qualité dominantes sur les

démarquer par rapport à ses concurrents ? pays émergents (exemple Colgate-Palmolive, N°1 dans les émer-

First Eagle Amundi International Fund est une solution cœur de gents pour le dentifrice avec plus 80 % de part de marché au Brésil,

gestion de patrimoine qui cherche à protéger le pouvoir d’achat et 40 % en Chine, 50 % en Inde, etc.). Le fonds a une exposition haut

est résolument orientée sur le long terme. Solution très Absolute de fourchette sur les titres liés à l’or (environ 15 %) et le niveau

Return, elle est gérée par First Eagle, le leader de la gestion Value de liquidité est proche de la moyenne historique (environ 9-10 %)

à l’international, et son histoire remonte à 25 ans puisque la Sicav avec un pouvoir d’achat différé. Sinon, le fonds est vendeur net

a été lancée en 1996. d’actions depuis le début de l’année.

50LA RÉPONSE DE

Pouvez-vous nous parler en quelques mots de l’équipe de

FIRST EAGLE AMUNDI INTERNATIONAL

gestion ?

FUND AU - LU0068578508 EN BREF

L’équipe de gestion Global Value comporte plus de 30 membres

multinationaux, accompagnés par plus de 20 analystes. C’est Date de création 12/08/1996

l’une des plus grandes équipes de gestion d’actifs en actions au

Classe d’actif Allocation Flexible Monde

monde en termes d’encours et l’un des plus gros investisseurs

Part référencée USD - LU0068578508

mondiaux sur les titres liés à l’or.

L’équipe de gestion du fonds se compose de 4 personnes qui

VOLATILITÉ FRAIS

apportent chacune leur brique à l’édifice : Matthew McLennan, PERFORMANCE

3 ANS* DE GESTION*

responsable de l’équipe, a pour mission d’intégrer les risques

2020 2019 2018

divers dans la sélection de titres et la construction du porte- 14,84 % 2,00%

feuille ; Kimball Brooker, ancien CIO d’une grande société de -3,83 % 20,90 % -5,47 %

Private Equity, est le spécialiste de la valorisation des entreprises ; *Calculée au 31/03/2021

Manish Gupta, ancien ingénieur informatique dans l’un des

leaders du secteur, étudie l’effet de la digitalisation du monde

ELIGIBILITE CONTRATS

sur la dynamique industrielle des différents secteurs et Julien

Albertini (le Français de l’équipe), spécialiste ESG chez First AEP Panthéa 2 / Nortia Capi+

Eagle, travaille sur l’intégration des risques et opportunités ESG LMP Nortia II

dans le calcul de la valeur intrinsèque et dans la définition de la

marge de sécurité appropriée. Enedia

Pour la petite histoire, la stratégie d’investissement a été lancée SPIRICA Private Vie 2

en 1979 par un Français, Jean-Marie Eveillard, élève de Benja-

CNP Canopia Vie 2

min Graham et Warren Buffett, qui a été le premier investisseur

Value à appliquer cette philosophie de gestion dans un porte- SWISS LIFE Sélection Oxygène

feuille international. Il a raccroché les gants à partir de 2008 en

Oxygène Vie

restant en tant que conseiller senior de l’équipe de gestion

avant de prendre sa retraite (bien méritée) l’été dernier. GENERALI Sélection Mezzodi

LMEP Enedia Lux

Le mot de la fin, il vous revient.

S’il y a une chose que nous avons bien comprise depuis début

2020, c’est que nous sommes dans une période affichant beau- EVOLUTION DE LA VALORISATION DU SUPPORT

coup d’inconnues, ce qui complique les prévisions à court voire

moyen terme... La prudence reste donc de mise et il vaut mieux

tourner son regard au loin.

Cette prudence se retrouve dans First Eagle Amundi Internatio-

nal Fund qui reste une solution robuste de cœur de portefeuille

pour la majorité des profils clients. Sa discipline et sa stratégie

d’investissement flexible l’aident à s’ajuster au mieux dans les

périodes troubles.

Pour illustrer, le fonds n’affiche quasiment pas de performances

négatives sur des périodes glissantes de 3 ans ou 5 ans depuis

son lancement. En plus concret, à fin mars et sur 5 ans, la perfor- Les performances passées ne préjugent pas des performances à venir et ne sont pas

mance a été négative 0,4 % du temps2 (contre 25 % pour le MSCI constantes dans le temps.

World) et le fonds a surperformé le MSCI World (représentatif

des marchés sur lesquels il investit) 96,5 % du temps3.

1. Performance nette annualisée du compartiment de Sicav

luxembourgeoise First Eagle Amundi International Fund – AU(C)

(LU0068578508) au 31/03/2021. Les performances passées ne

préjugent pas des performances futures.

2. Incidence historique des rendements négatifs sur 60 mois (5 ans)

depuis août 1996.

3. Incidence historique de la surperformance par rapport au MSCI

World lorsque celui-ci enregistre un rendement totalLA RÉPONSE DE

SANSO INVESTMENT SOLUTIONS

69, Boulevard Malesherbes

75008 PARIS

www.sanso-is.com

Contact : Ugo DEMANGE - ugo.demange@sanso-is.com - 06 80 43 23 84

Que vous inspire le chef d’entreprise ? Le connaissez-vous pour la gestion de son patrimoine personnel ou pour la gestion de

son entreprise ?

En tant que société de services financiers entrepreneuriale au service des indépendants, SANSO IS a construit une offre de produits et

de services visant à accompagner les CGP au travers d’une gestion financière de grande qualité, en réponse aux besoins spécifiques

de leurs clients entrepreneurs au travers d’une offre de gestion sous mandat en architecture ouverte et personnalisée notamment en

assurance vie luxembourgeoise. Cette gestion intègre à la fois les titres non cotés, les problématiques de génération de rendement des

holding patrimoniales ou de gestion de trésorerie d’entreprise en obligations. Afin d’adresser le patrimoine personnel et professionnel

nous proposons outre les fonds de la gamme SANSO, la gestion de fonds et SICAV familiales, ainsi qu’une solution de gestion de Fiducie

et de plans d’épargne entreprise.

Sanso IS, élue société de gestion entrepreneuriale 2020 vise à accompagner les conseillers dans l’atteinte d’une performance durable !

Selon vous, quel produit au sein de votre gamme est le plus adapté pour répondre à l’une des deux problématiques ?

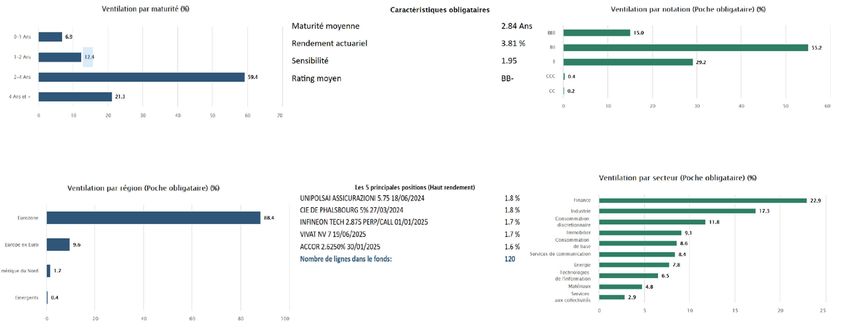

Sanso Objectif Durable 2024 pour le placement de trésorerie moyen terme, un fonds diversifié au travers de 120 obligations différentes.

Et GO CT pour le placement des liquidités sur un support alternatif au monétaire.

Pouvez-vous nous présenter son processus de gestion ?

Sanso Objectif Durable 2024 est un fonds dit « Buy & Hold » au terrain de jeu international dont l’objectif est d’obtenir sur la durée de

placement recommandée une performance liée à l’évolution des marchés obligataires notamment au travers d’un portefeuille de titres

de créances à haut rendement de maturité 2024.

D’une part, le fonds met en place une stratégie d’investissement dite de portage – porter des titres jusqu’à maturité – dans des titres

de créances sélectionnés de façon discrétionnaire dont la maturité effective est proche de l’horizon de placement du fonds. D’autre

part, le fonds cherche à optimiser le taux actuariel moyen du portefeuille à l’échéance du 31 décembre 2024 en sélectionnant de façon

discrétionnaire les émetteurs présentant le couple rendement/risque le plus favorable selon la société de gestion.

A cet effet, des arbitrages pourront être réalisés en cours de vie. Le portefeuille du fonds est constitué de titres de créances composé

jusqu’à 110% d’obligations classiques, seniors ou subordonnées, de qualités investissements (investment grade) et spéculatives (high

yield), de notation minimum « B- » et ayant une échéance finale ou anticipée d’au plus 6 mois + 1 jour après le 31 décembre 2024.

La sélection des titres repose sur un processus fondamental, tant pour la dette privée que pour la dette souveraine, qui vise à éviter

les situations de défaut. La répartition dette privée / dette publique n’est pas déterminée à l’avance et s’effectuera en fonction des

opportunités de marché. La société de gestion ne recourt pas exclusivement ou mécaniquement aux notations de crédit émises par les

agences mais privilégie sa propre analyse. Le processus d’investissement intègre également des critères extra-financiers, qui conduisent

à sélectionner des émetteurs dont les critères « ESG » (Environnement, Social, Gouvernance) sont pertinents dans l’analyse globale

du risque émetteur. Ce processus permet de limiter le poids des valeurs ayant un positionnement trop faible sur les problématiques

environnementales, sociales et de gouvernance et de favoriser les sociétés ayant les meilleurs profils dans ce domaine.

Processus d’investissement Sanso Objectif Durable 2024

Analyse macroéconomique

> Identification secteur / pays

PROCESSUS D’INVESTISSEMENT

Sélection microéconomique

> Choix des émetteurs obligataires

Critères de sélection : solidité financière à horizon

2024, notation ESG, exposition aux Objectifs de

Développement Durable et optimisation du couple

rendement/risque à la constitution du portefeuille.

> Surveillance et gestion du risque crédit

52LA RÉPONSE DE

Quelle est la particularité du support, qui lui permet de se démarquer par rapport à ses concurrents ?

Sanso Objectif Durable 2024, est le premier fonds « à échéance » labellisé ISR. C’est sans doute le fonds le plus diversifié, avec une

des meilleures qualités de crédit. 10 % des frais sont reversés au profit de deux fondations pour la protection des océans : la Surfrider

fondation et la fondation Albert 1er de Monaco

En bref :

- Un investissement socialement responsable en s’exposant à des émetteurs qui contribuent positivement aux Objectifs de

Développement Durables (fonds labellisé ISR)

- Un fonds de Partage, qui redistribue 10% des frais de gestion financière

- Une alternative crédible aux produits immobiliers de l’assurance vie (OPCI/SCPI), un relais au fonds €

- Fonds liquide avec une valeur liquidative quotidienne

- Pas de frais d’entrée (sauf rétrocédés à l’apporteur), pas de frais de sortie, pas de période de commercialisation (fonds clos

à 200 M€)

- Grande diversification : 120 lignes en portefeuille (le rating moyen est BB).

Comment sa pertinence s’est-elle illustrée dans le passé ?

Depuis son lancement le 31/12/2018, Sanso Objectif Durable 2024 enregistre une performance de + 5,84% (performance arrêtée au

12/04/2021)

Malgré une année 2020 en demi-teinte, notamment dû à la crise sanitaire, le fonds a su faire preuve de résilience dans les mouvements

de stress de marché. Cette plus grande résilience dans la baisse est la conséquence du positionnement résolument défensif de notre

portefeuille (grande diversification : 130 lignes / rating moyen : « BB »)

Si nous devions résumer simplement notre philosophie, le portefeuille est construit avec le souci de la protection du capital du client

(non garanti bien sûr). En privilégiant un rendement peut être moindre mais plus sûr.

Quel est le positionnement actuel du portefeuille ?

Pouvez-vous nous parler en quelques mots de l’équipe de gestion ?

Philippe Douillet, a effectué la plus grande partie de sa carrière sur les marchés financiers et en particulier en tant que gérant d’actifs.

Il a été successivement opérateur de marchés à la Banque Indosuez, directeur de la Trésorerie et des Marchés Obligataires chez

ABN/AMRO, directeur des Marchés Financiers au sein du groupe ING et enfin Président et gérant de portefeuilles chez DÔM Finance

avant de rejoindre HIXANCE AM, devenu 360Hixance AM le 13/06/14, puis SANSO IS le 30/06/2017.

Laurent Boudoin a plus de 25 ans d’expérience professionnelle. Précédemment Directeur Général et responsable de la gestion chez

Global Investment Managers, il a été co-fondateur et Directeur Général Délégué de Stelphia Asset Management de 2000 à 2013.

Spécialiste de la gestion obligataire, il commence sa carrière chez JP Morgan en 1989 dans la salle des marchés puis au sein de l’équipe

de gestion obligataire avant de partir à Londres où il se spécialise sur les marchés de capitaux internationaux. Laurent Boudoin est

diplômé de l’ESSEC (1987).

Le mot de la fin, il vous revient.

Quoi de plus logique qu’une société de gestion entrepreneuriale pour gérer le patrimoine d’un entrepreneur ?

53LA RÉPONSE DE

SANSO OBJECTIF DURABLE 2024

- FR0010813329 EN BREF

Date de création 26/10/2009

Classe d’actif Obligations euro à échéance

Part référencée A - FR0010813329

VOLATILITÉ FRAIS

PERFORMANCE

3 ANS* DE GESTION*

2020 2019 2018

- 0,95 %

-2,92 % 6,96 % - 6,49 %

*Calculée au 31/03/2021

ELIGIBILITE CONTRATS

AEP Panthéa 2

LMP Nortia II

Enedia

SPIRICA Private Vie 2

CNP Canopia Vie 2

SWISS LIFE Sélection Oxygène

Oxygène Vie

GENERALI Sélection Mezzodi

LMEP Enedia Lux

EVOLUTION DE LA VALORISATION DU SUPPORT

Les performances passées ne préjugent pas des performances à venir et ne sont pas

constantes dans le temps.

54LA RÉPONSE DE

TAILOR AM

23, rue Royale

75008 PARIS

www.tailor-am.com

Contact : Vincent PECKER - vpecker@tailor-am.com - 06 80 42 21 01

Que vous inspire le chef d’entreprise ? Le connaissez-vous Comment sa pertinence s’est-elle illustrée dans le passé ?

pour la gestion de son patrimoine personnel ou pour la C’est un fonds qui génère une performance annualisée de 1,4 %

gestion de son entreprise ? nette depuis sa création en 2012. A noter qu’il a été positif même

Avant toute chose, étant nous-même une société d’entrepreneurs, en 2018, avec une progression très linéaire de +0,5 % au cours de

nous comprenons les besoins et les attentes des chefs d’entre- cette année pourtant difficile sur les marchés financiers. Le fonds a

prise. Leur société constitue souvent une part significative de leur également très bien traversé la crise du Covid puisqu’il progresse

patrimoine, donc, du personnel au professionnel, il n’y a qu’un de +1,1 % en 2020 et qu’il est déjà en hausse de +0,9 % depuis le

pas ! Les CGP, avec qui nous travaillons depuis longtemps, sont début de l’année. C’est donc un instrument de rémunération de

d’ailleurs les mieux placés pour comprendre les besoins de chefs trésorerie particulièrement utile dans l’environnement de taux bas

d’entreprises pour lesquels les banquiers offrent des solutions à que nous connaissons.

faible valeur ajoutée.

Quel est le positionnement actuel du portefeuille ?

Selon vous, quel produit au sein de votre gamme est le plus Aujourd’hui 60 % du fonds est investi en obligations libellées en

adapté pour répondre à l’une des deux problématiques ? devises étrangères et couvertes du risque de change. Il s’agit d’un

Un des grands besoins qui est de plus en plus difficile à combler est atout maître pour échapper aux rendements négatifs de la Zone

la rémunération de la trésorerie courte à moyenne (1-3 ans). Coin- Euro. A titre d’exemple, nous détenons en portefeuille l’obli-

cés entre fonds monétaires structurellement négatifs et comptes gation Jaguar-Land Rover qui sera remboursée en février 2022.

à terme à la rémunération quasi inexistante, les chefs d’entreprises Cette société détient une trésorerie de 4,5 Mrds GBP et l’ensemble

ont plus que jamais besoin d’alternative à la fois rémunératrice des remboursements auxquels elle doit faire face jusque-là s’élève

et au risque maitrisé. Au sein de notre gamme, nous proposons à 1,2 Mrd GBP. Le cash couvre donc près de 4 fois le rembour-

le fonds Tailor Credit Short Duration (SSRI 2). Il s’agit d’un fonds sement de l’obligation que nous détenons. Le rendement de cette

d’obligations internationales à maturité courte. obligation est de 1,3 % net du coût de couverture de change.

Ce type de rendement devient très difficile à obtenir en Zone Euro

Pouvez-vous nous présenter son processus de gestion ? sur des dossiers robustes dont l’échéance est aussi proche.

Tailor Credit Short Duration investit dans des obligations dont

la maturité est de seulement une année en moyenne. L’équipe Pouvez-vous nous parler en quelques mots de l’équipe de

de gestion sélectionne uniquement les obligations qui sont gestion ?

couvertes par les liquidités disponibles au bilan des émetteurs. La gestion est assurée par le même duo de gérants depuis la

Les performances du fonds sont ainsi très linéaires car l’échéance création du fonds, Didier Margetyal et Christophe Issenhuth

des obligations est proche et le risque de défaut est maîtrisé. qui détiennent plus de 20 ans d’expérience chacun. Ils sont eux-

Ainsi, même si les marchés financiers se retournent brutalement, le mêmes solidement entourés par les 7 autres gérants/analystes

prix de ces obligations peut éventuellement baisser sous leur prix de l’équipe de Tailor AM dont ils bénéficient de la contribution

de remboursement pendant quelques mois mais ces titres doivent macro et micro-économique. Le fonds ainsi est noté 5 étoiles par

reprendre l’intégralité du terrain perdu avant la fin de l’année. Morningstar, par Quantalys et est régulièrement primé. L’équipe

vient d’ailleurs de recevoir 2 prix Lipper au titre des performances

Quelle est la particularité du support, qui lui permet de se de ce fonds sur 3 ans et 5 ans dans la catégorie Bond EUR Corpo-

démarquer par rapport à ses concurrents ? rates Short Term.

Trois points essentiels :

• Une approche « value » appliquée aux obligations, qui consiste Le mot de la fin, il vous revient.

à détecter des rendements anormalement élevés au regard de Pour faire face aux difficultés de rémunération de la trésorerie et

la capacité de remboursement des émetteurs et de la proximité à la facturation du solde espèces au prix des frais de tenue de

des échéances des obligations. compte, Tailor Asset Management et Nortia Invest unissent leurs

• La capacité de l’équipe de gestion à s’extraire des rendements forces pour vous proposer une alternative pertinente financière-

négatifs de la Zone Euro en investissant sur des obligations en ment et à la tarification compétitive.

devises étrangères, notamment en USD, intégralement cou- En effet, sur les comptes-titres de Nortia Invest le fonds Tailor Credit

vertes du risque de change, et ainsi accéder à un univers plus Short Duration est exonéré de frais (droit de garde, frais de tenue

large et à des rendements plus intéressants. de compte, frais de gestion conseillée, frais de mouvement).

• Le choix d’une échéance moyenne très courte qui permet de

délivrer une performance très peu volatile et qui constitue une

force de rappel automatique quand les marchés deviennent

compliqués.

55LA RÉPONSE DE

TAILOR CREDIT SHORT DURATION

- FR0011322767 EN BREF

Date de création 15/10/2012

Classe d’actif Obligations Euro Court Terme

Part référencée C EUR ACC - FR0011322767

VOLATILITÉ FRAIS

PERFORMANCE

3 ANS* DE GESTION*

2020 2019 2018

2,03 % 1,00 %

1,13 % 1,25 % 0,47 %

*Calculée au 31/03/2021

ELIGIBILITE CONTRATS

AEP Panthéa 2

LMP Nortia II

Enedia

SPIRICA Private Vie 2

CNP Canopia Vie 2

SWISS LIFE Sélection Oxygène

Oxygène Vie

GENERALI Sélection Mezzodi

LMEP Enedia Lux

EVOLUTION DE LA VALORISATION DU SUPPORT

Les performances passées ne préjugent pas des performances à venir et ne sont pas

constantes dans le temps.

56Groupe DLPK | 23 Rue Royale - 75008 Paris | 215 Av. Le Nôtre - 59100 Roubaix NORTIA, SAS au capital de 3 319 613,95 euros. RCS Lille Métropole 398 621 102 000 43. Société de Courtage d’Assurance et Courtier en Opérations de Banque et en Services de Paiement, immatriculée sous le n° ORIAS 07 001 890. Les informations relatives au traitement des réclamations sont disponibles à cette adresse www.nortia.fr/legales.html. Siège Social situé au 215 Av. Le Nôtre, BP 90335, 59056 Roubaix Cedex 1.

Vous pouvez aussi lire