La vision des marche s - GADD Wealth Management

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La vision des marches PRINTEMPS 2021

Profitons-en tant que ça dure

Perspectives Economiques Aux Etats-Unis, l’epidemie s’est stabilisee, apres

une chute considerable, et reste desormais sous

controle. Une progression impressionnante de la

L’activite mondiale va accelerer au 2eme tri- campagne de vaccination a favorise le retour a

mestre, grace au dynamisme manufacturier et a une mobilite plus elevee.

la vaccination qui permet un allegement des con-

Les perspectives de production sont promet-

traintes sanitaires. Le debut de l’annee s’est tra-

teuses avec le restockage a venir, ce qui beneficie

duit par un ralentissement de la croissance glo-

aux creations d’emplois notamment dans le sec-

bale provoque notamment par le fort recul au

teur des services ; et il reste du potentiel, le taux

Japon, en Europe et en Amerique Latine. Nean-

de chomage demeurant eleve a 6%.

moins, le deploiement du vaccin, ainsi que les

effets de la relance budgetaire americaine de- La consommation des menages a depasse son

vraient favoriser un net rebond d’activite dans niveau d’avant crise et va rester soutenue grace a

les prochains mois (8% a 10% au niveau mon- l’epargne de precaution et aux effets de richesse.

dial), surtout dans les economies avancees. Le 1er plan budgetaire massif de 1'900 mds de

1. Doses cumulatives de vaccin Covid-19 administrées pour dollars adopte par le Congres, soit pres de 10%

100 personnes

du PIB (The American Rescue Plan), constitue un

puissant soutien a l’activite economique. L’im-

pulsion budgetaire devrait etre de l’ordre de 3.5

points et nous estimons une croissance du PIB

americain d’environ 7% en 2021.

3. Les États-Unis sont en tête de la course à la relance

2. PMI Manufacturier

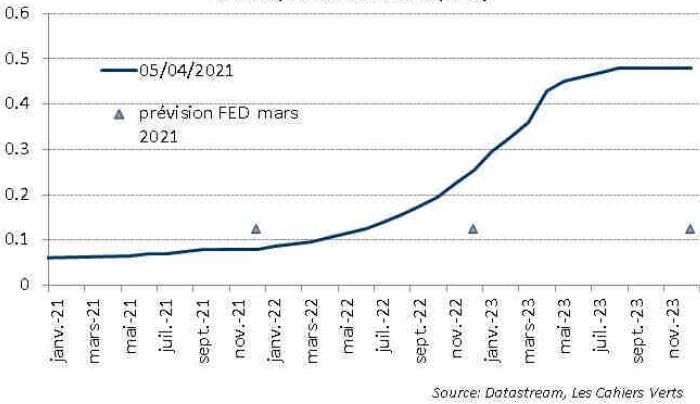

Le 2eme plan de relance de Biden, 2’250mds de La banque centrale americaine (FED) a revise en

dollars sur 10 ans (environ 1% du PIB par an), nette hausse ses previsions de croissance mais

sera quant a lui axe sur les infrastructures (The fondamentalement ses previsions d’inflation

American Jobs Plan). Ce plan sera en partie finan- sont moderees aux alentours de 2.2% pour 2021,

ce par des mesures fiscales et notamment la ce qui semble raisonnable. Elle maintient donc le

hausse de l’impot sur les societes de 21% a 28%. cap d’une politique accommodante et ne prevoit

Son impact positif devrait etre de l’ordre de 0.4% pas de hausse des taux directeurs avant fin 2023

a 1 point en moyenne de PIB sur 10 ans. contrairement aux anticipations de marche plus

restrictives.

Dans la Zone Euro la degradation de la situation 4. Etats Unis : FED funds prévus par la FED vs anticipations de

epidemique a ete consequente sur les derniers marché (en %)

mois justifiant la prolongation des mesures sani-

taires. Les donnees d’activite ont ete contrastees,

le recul des ventes au detail refletant l’impact du

confinement, mais la confiance des entrepre-

neurs a continue de s’ameliorer en mars, attei-

gnant des niveaux inedits dans le secteur manu-

facturier.

Pour autant, malgre une baisse de la pression

sanitaire, les retards accumules dans la vaccina-

tion impliquent un rebond de l’activite plus tar-

dif que prevu, ce qui va impacter mecanique-

ment la hausse du PIB au 2eme trimestre. Au- La banque centrale europeenne (BCE) de son co-

dela, l’activite va beneficier de la reprise des ser- te va devoir maintenir des conditions monetaires

vices, du surcroit d’epargne et de la relance bud- extremement souples dans le temps et renforce

getaire. Nous estimons une croissance annuelle ses rachats d’actifs.

de 5.5% en 2021.

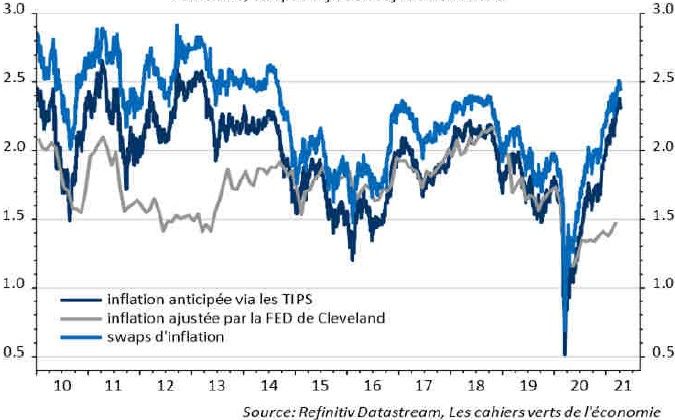

Les anticipations d’inflation ont ete le moteur

principal de la hausse des taux longs ces derniers

Apres avoir connu un fort rebond au milieu de mois. Sur le premier trimestre, le rendement du

l’annee 2020, la Chine connait une legere decele- 10 ans souverain US est passe de 0.91% a 1.75%

ration notamment dans le secteur manufacturier. et le 10 ans allemand de -0.58% a -0.30%. Ce

Le redressement de la demande et une politique risque haussier semble plus reduit actuellement.

economique encore accommodante devraient

5. Etats Unis : inflation anticipée à 10 ans

soutenir l’activite malgre la priorite donnee au

controle de l’endettement qui va plafonner cette

dynamique. Nous estimons une croissance d’en-

viron 9% en 2021.

Marchés Financiers

Le rebond du commerce mondial est le signe

d’une forte demande en produits manufactures

qui s’etend progressivement aux services

quoique de maniere encore inegale. Les prix de

production progressent sous l’effet de la hausse

Grace au mecanisme de soutien, les defauts sont

du cout des matieres premieres, de l’explosion

restes faibles sur la dette Corporate ce que les

des prix du fret et des tensions dans les chaines

marches ont largement integre avec des spreads

de valeur, dopant les anticipations d’inflation.

tres faibles dans les economies developpees.

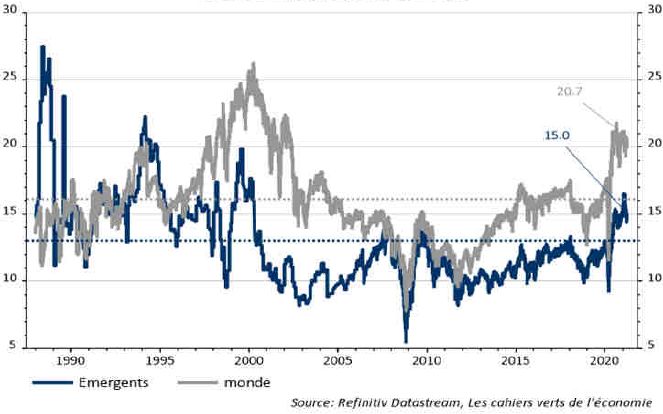

Au-dela, seul le credit High Yield est de nature a 8. P/E 12m fwd Emergents et monde

pouvoir absorber la hausse des taux longs.

6. Privilégiez les obligations HY aux IG, et US à la zone Euro

Le style value continue de bien se comporter et il

conserve du potentiel.

9. Le style Value est attrayant

Sur les actions, le potentiel de revision des bene-

fices reste haussier compte tenu de la dynamique

macro et les anticipations ne sont pas demesu-

rees pour 2021 (+27% attendu aux USA). La

hausse de la taxation sur les societes constitue

en revanche un frein au-dela en particulier dans

la technologie et pour les big caps.

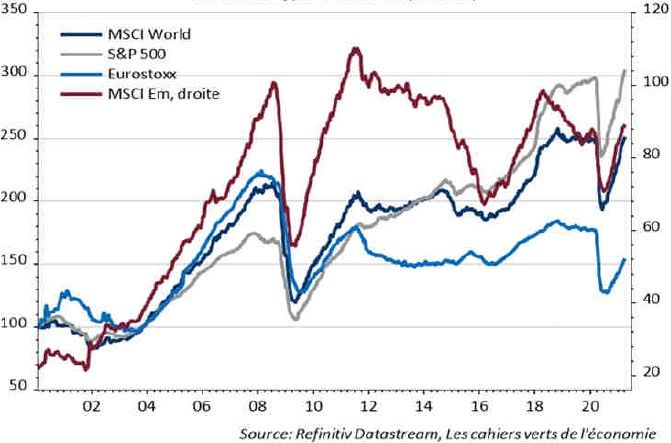

7. BPA 12m fwd : SP500 , Eurostoxx, MSCI World et EM

Les small caps ont nettement surperforme dans

la phase de reprise et cela devrait continuer avec

des anticipations de benefice et des valorisations

relatives raisonnables.

La tendance reste haussiere pour les matieres

premieres avec la reprise de l’activite globale et

la demande chinoise qui va continuer a etre sou-

tenue.

Les valorisations absolues apparaissent toujours L’acceleration de la croissance americaine de-

elevees et la prime de risque desormais plus net- vrait favoriser le dollar US a court terme mais les

tement comprimee sans que cela ne semble ex- fondamentaux restent baissiers. Au regard de la

cessif. faiblesse de la balance des paiements aux USA, le

dollar reste surevalue en Parite de Pouvoir

d’Achat.

10. Le dollar est cher en termes de parité de pouvoir d’achat

Le potentiel pour les marches actions deja bien

evalues reste lie a la dynamique macro et a des

perspectives de benefices des entreprises qui

devraient surprendre a la hausse. Au total, nous

avons continue a accroitre notre surponderation

aux actions dans une perspective de 6 a 12 mois.

A court terme, la baisse de la volatilite (au plus

bas depuis mars 2020) rend les marches vulne-

rables et propices a des strategies de couverture

tactique.

Nous avons renforce l’Europe au detriment des

USA et reduit les valeurs de croissance au profit

de titres « value ». Nos secteurs favoris sont la

technologie, les services financiers, l’industrie, la

consommation cyclique et la sante. L’Asie Paci-

fique et les economies en developpement sont

bien representees dans le portefeuille principale-

ment sur la Chine, l’Inde, la Coree, l’Australie,

Taiwan et le Bresil.

Nous avons repris une position tactique longue

en dollar US afin de beneficier de la reprise ame-

Politique d’Investissement

ricaine.

Nous maintenons une allocation significative en

Nous sommes conscients que la reacceleration monnaies locales, dont le Peso mexicain et le

rapide de l’activite va entrainer une remontee de Yuan chinois, ainsi que dans les metaux precieux,

l’inflation pour quelques mois (plus de 3% aux or et argent, comme protection contre l’inflation.

USA). Il faut donc naturellement s’attendre a des

nouvelles phases de volatilite sur les taux longs.

L’alternatif continue a apporter une contribu-

Dans le portefeuille obligataire nous avons aug-

tion positive depuis le debut de l’annee. L’Equity

mente les obligations liees a l’inflation et reduit

Long Short en represente la majeure partie avec

les obligations d’entreprise Investment Grade

un retour en force des gestions systematiques.

sensibles a la hausse des taux. La duration nette

L’Event Driven, correle aux actions, contribue le

du portefeuille revient en dessous de 3 ans. Nous

plus a la performance, suivi du Global Macro et

continuons a privilegier la part souveraine en

du Multi-Strategy.

Euro geree de maniere dynamique et a surpon-

derer les obligations a Haut Rendement qui con-

tinuent a offrir des spreads interessants. Armand du Pontavice, Chief Investment Officer

www.gaddwm.com — info@gaddwm.com

GADD WEALTH MANAGEMENT SA GADD WEALTH MANAGEMENT Bangkok

Rue de Lausanne 20 bis All Seasons Place—CRC Building, 21st fl.

CH-1201 Geneve Wireless Road 87/2

T. +41 22 518 85 00 10330 Bangkok, Thailand / T. +66 2 6541320

Mentions Legales : Le present document est une publication marketing ; il ne resulte en aucun cas d’une analyse financiere et, a ce titre , il n’est pas soumis aux exigences juridiques relatives a l’indepen-

dance de la recherche en investissement. Le present document est fourni uniquement a titre d’information et ne saurait constituer une offre ou une recommandation pour effectuer une transaction

financiere ou conclure un mandat avec Gadd Wealth Management S.A. (ci-apres « Gadd Wealth Management» ). Il reflete l’opinion de Gadd Wealth Management a la date de son emission, sans garantir ni

l’actualite, ni l’exactitude, ni l’exhaustivite desdites informations et analyses. Gadd Wealth Management n’assume aucune responsabilite quant aux pertes ou dommages susceptibles de resulter de leur

utilisation. Le present document est emis par Gadd Wealth Management, gerant de fortune independant, affilie a l’OAR-G. Il n’est pas destine aux personnes qui, du fait de leur nationalite ou de leur lieu

de residence, ne sont pas autorisees a recevoir de telles informations conformement a la loi en vigueur au plan local.

Vous pouvez aussi lire