MP Nigeria Assemblée Générale Mixte - 21 juin 2012 - Maurel & Prom

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

MP Nigeria

Assemblée Générale Mixte

21 juin 2012

1. Présentation du Groupe

2. Activité 2011

3. Eléments financiers 2011

4. Projections 2012

5. Potentiel et stratégie

6. Conclusion

Assemblée Générale Mixte – juin 2012 2

1

1 Présentation de MP Nigeria

Assemblée Générale Mixte – juin 2012 3

1 Historique : de la distribution à la cotation

Les raisons de la distribution Admission des titres sur

Raisons de la distribution Spin off de MPN LesNYSE

raisons de la distribution

Euronext Paris

Améliorer la visibilité de l’important 4 novembre 2011 : Visa de l’AMF sur 15 décembre 2011 : 1ère cotation

potentiel de croissance et de le Prospectus en vue de l’admission proposée au prix de 2,08 euros par

création de valeur de chaque entité : des actions MPN aux négociations action

- M&P et MPN, deux pure players sur le marché réglementé de NYSE Capital social : 115 336 554 actions

avec leurs stratégies propres pour Euronext

saisir des opportunités de Autodétention au 6 février 2012 :

12 décembre 2011 : Assemblée 2,62%

croissance dans leurs géographies générale ordinaire - adoption de la

respectives résolution 1 relative à la Code ISIN : FR0011120914

- Des équipes de management distribution d’actions MP Nigeria à

Mnémo : MPNG

engagées et s’appuyant sur un titre de distribution exceptionnelle

solide track record de réserves Capitalisation boursière : 209 M€

(19 juin 2012)

Liquidité : 454 673 (en nbre de titres / jour)

Evolution du cours de Bourse et volume

2,5 € 6 000 000

1,81 € 4 000 000

2,0 €

2 000 000

1,5 € 0

Cours de bourse Volume

Assemblée Générale Mixte – juin 2012 4

L’expertise technique de M&P combinée à

1 la connaissance du terrain des partenaires

PLATFORM PETROLEUM SHEBAH PETROLEUM

MPN S.A.

JOINT VENTURES Ltd DEVELOPMENT Co Ltd

45%

24% SEPLAT PETROLEUM 31%

DEVELOPMENT COMPANY Ltd

45%

NATIONAL PETROLEUM

55% OIL MINING LICENSES (OML) 4,

DEVELOPMENT

38, 41

COMPANY Ltd

A travers sa participation dans Seplat, MPN détient 20,25% des droits économiques des OML 4, 38 et 41

SEPLAT est opérateur des trois OML

Un pacte d’actionnaire organise efficacement la gestion et la direction de Seplat

A travers son actionnariat et son équipe de direction, Seplat bénéficie d’un profil marqué de société nigériane

Termes favorables du projet de Petroleum Industry Bill

Excellentes relations avec les communautés locales

Assemblée Générale Mixte – juin 2012 5

1 Organisation

LA COOPÉRATION ENTRE MPN ET SES PARTENAIRES NIGÉRIANS EST RENFORCÉE PAR DES PARTICIPATIONS

CROISÉES AUX CONSEILS D’ADMINISTRATION

MP Nigeria SEPLAT

Dr. A.B.C. Bryant Mr. Austin

Orjiako Avuru

Président Directeur général

M. Jean-François Hénin

Président 20 ans d’expérience dans Ancien Directeur général de

(PDG de M&P) l’industrie pétrolière Platform Petroleum

PDG de Shebah E&P (OML 108) 31 ans d’expérience dans

Membre du Conseil de Maurel l’industrie pétrolière

& Prom Dont 12 ans à la NNPC

Consultant expert auprès du

Gouvernement nigérian

M. Michel Hochard Mr. Stuart

Directeur général Connal

(DAF de M&P) Directeur

des opérations

Ingénieur, 30 ans d’expérience dans l’industrie

pétrolière

Faisait partie de l’équipe dirigeante de Centrica Energy

A été impliqué dans le développement de nouveaux

champs pour Norske Hydro, Statoil et Esso Norge

Assemblée Générale Mixte – juin 2012 6

3 licences interconnectées et munies des

1 infrastructures nécessaires à l’exploitation

Le pétrole produit est actuellement enlevé au terminal de Forcados par la SPDC(1)

Champs pétroliers OML 4

Oléoduc Superficie : 267 km²

Gazoduc Contient le champ développé Oben

Installations principales

Onitsha

1 station de pompage (capacité de 60 Kb/j)

• 1 oléoduc jusqu’à Amukpe

Benin city 1 unité de traitement du gaz

OML 38

Oben Superficie : 2 094 km²

Sapele

Contient les champs développés Amukpe et 50%

Amukpe OML 4 d’Ovhor

Installation principale : 1 station de pompage à

OML 38 Amukpe (capacité de 45 Kb/j)

OML 41 OML 41 OML 41

Escravos Superficie : 291 km²

Ovhor

Contient les champs développés Sapele et 50%

Rapele d’Ovhor

Warri Installations principales

1 station de pompage (capacité de 60 Kb/j)

Forcados • 1 oléoduc jusqu’à Amukpe

1 unité de traitement du gaz

(1) Shell Petroleum Development Company of Nigeria Limited

Assemblée Générale Mixte – juin 2012 7

2

2 Activité 2011

Assemblée Générale Mixte – juin 2012 8

2 Production 2011

b/j

45 000

Production sortie de puits à 100%

40 000 38 487

37 699

34 927 35 322 35 581

34 507

35 000 33 113

30 000

26 644

25 088

25 000 24 208

22 987 22 962

21 641

20 144

20 000

17 811

15 000

12 855

10 000

7 520

5 000

0

Assemblée Générale Mixte – juin 2012 9

2 Systèmes d’évacuation

ELP’S

WAGP

Ajaokuta Steel Plant/Obajana cement

Oben Node

Oredo Oghareki

(NPDC) (Pan Ocean) Oben

90mm scfd (NAG)

26mmscfd (AG)

60mmscfd(NAG)

14mmscfd (AG) 60,000 bbl/d

Proposed Pan Ocean Operated Pipeline to

PHCN Sapele

Sapele Umutu

Platform Petroleum

60,000 bbl/d

Amukpe

45,000 bbl/d Kwale

Escravos

24’’

52,000 (+20%) bbl/d

Point de contentieux avec SPDC

vers Escravos

Rapele To Brass

28’’ Lact unit Gas manifold

vers Forcados

Oil manifold Wet Crude Gas plant

Capacité réservée dans l’oléoduc de Flowstation Flaring

SPDC : 52 000 barils (jusqu’à 62 400 b) Dewatering unit Gas

Assemblée Générale Mixte – juin 2012 102 Point sur le contentieux avec SPDC

Réception

du compteur fiscal

Assemblée Générale Mixte – juin 2012 113

3 Eléments financiers 2011

Assemblée Générale Mixte – juin 2012 123 Production annuelle 2011

Au 31/12/2011 2011 2010 Var. %

Nombre de jours j 365 128*

Droits à enlèvement reconnus b 8 805 149 2 256 958

b/j 24 124 17 632

Part de SEPLAT b 3 962 317 1 015 631

Part de 45%

b/j 10 856 7 935

Part de MPN b 1 783 043 457 034 Part de

b/j 4 885 3 571 +37% 20,25%

*Acquisition définitive des OM 4,38 and 41 le 30 juillet 2010

20,25% de la production des OMLs 4, 38 et 41 revient à MPN

30 jours d’interruption partielle ou totale de la production

La forte hausse de la production résulte d’un programme intensif de travaux d’interventions et de

reprises de puits effectués sur les champs existants et de leur montée en puissance en

conséquence

Assemblée Générale Mixte – juin 2012 133 Compte de résultat 2011

31/12/2011 2011 2010

Droits à enlèvement (en part MPN) 4 885 bbls/j 3 571 bbls/j

Prix de vente moyen 114 $ / bbl 86 $ / bbl

En millions d’euros

Chiffre d’affaires 146 28

Charges d’exploitation (69) (13)

Excédent Brut d’Exploitation 77 15

Dotation aux amortissements (18) (4)

Résultat opérationnel 59 12

Résultat financier 1 (3)

Résultat avant impôts 60 9

Impôts sur les résultats (42) (7)

Résultat net – part de la Société 18 1

Trésorerie de clôture 248 10

Assemblée Générale Mixte – juin 2012 14Structure bilancielle au 31 décembre

3 2011

MPN Seplat MPN

en M€ social @100% consolidé

Endettement de Seplat

Actif non courant 32 239 163

Actif courant 38 86 24 Avance actionnaire vis-à-vis de MPN : 48 M$

Disponibilités 182 156 248 Earn out SPDC : 33 M$

Dette bancaire : 258 M$

Capitaux propres 247 86 254

Passif non courant 132 76

Passif courant 4 263 104

Assemblée Générale Mixte – juin 2012 153 Trésorerie et flux de trésorerie 2011

Flux de trésorerie MPN en M€ Flux de trésorerie SEPLAT 100% en M$

15

11 24

107

91

105

226

182 202

80

30

0 8

Assemblée Générale Mixte – juin 2012 164

4 Projections 2012

Assemblée Générale Mixte – juin 2012 174 Production actuelle

Début du programme de forage au T1 2012 : 21

puits à forer

2 appareils en opération

1 appareil en cours de mobilisation

2 appareils en attente de certification

Assemblée Générale Mixte – juin 2012 184 Objectif de production fin 2012

53000

51174

51000

49000

47000

Production (bopd)

45000

Start

Gain

43000

Loss

41000

39000

Si aucun travaux supplémentaires

37000 depuis le 1er janvier 2012

35000

OVHOR HORIZ

OBEN 10st

OBEN INFILL

OVHOR DEFX-1

OBEN 8

OBEN 17

OBEN 28

Year-End

May-End

Assemblée Générale Mixte – juin 2012 194 Investissements 2012

Budget d’investissements à 100% : 213 M$, soit 96 M$ pour Seplat

12 38

4

Exploration

Développement

Mise à niveau des installations de gaz

Autres

164

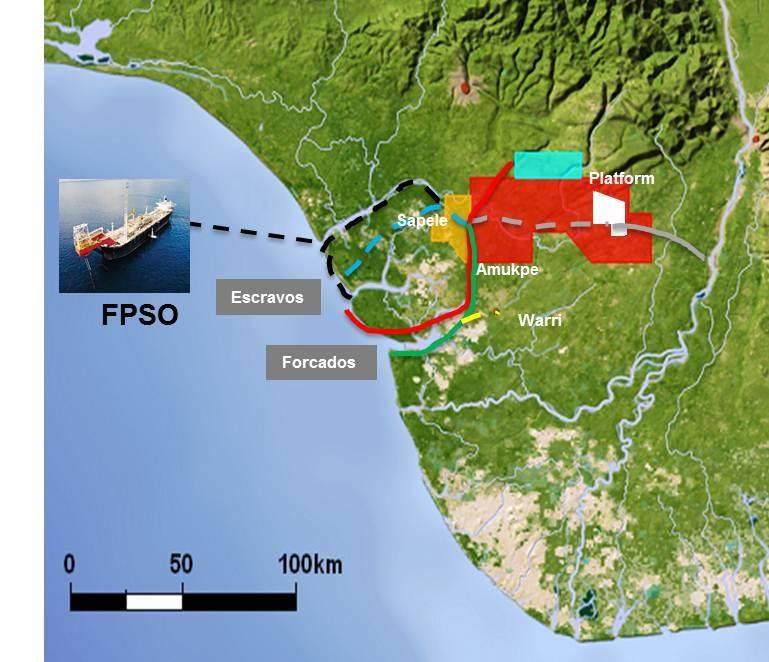

Assemblée Générale Mixte – juin 2012 204 Voies d’évacuation

• Production d’une huile légère : 29° API

Oil pipeline

• Vendue au Bonny light avec premium vs Brent

Gas pipeline

• 44% sont exportés vers les USA

• 25% vers l’Europe, 11% vers l’Inde, 7% vers le Brésil,

4% vers l’Afrique du Sud

• 4 solutions

– Forcados (Shell)

– Escravos (Chevron via Panocean)

– Warri

– FPSO

2

Assemblée Générale Mixte – juin 2012 215

5 Potentiel et stratégie

Assemblée Générale Mixte – juin 2012 225 Potentiel des OML 4, 38 et 41

PROJET

« PETROLEUM Promotion des acteurs locaux qui devrait bénéficier à Seplat et donc à MPN

INDUSTRY

BILL »

ACCÉLÉRATION

Anticipation d’une croissance forte du volume produit : 50 000 b/j fin 2012

DE LA

PRODUCTION

Réserves d’huile et de condensats

RESERVES &

Ressources liées aux découvertes non développées à ce jour

RESSOURCES

Champs pétroliers identifiés mais non encore évalués

EXPLORATION Nombreux prospects et leads dans les trois OML

Forte volonté politique de développer le marché du gaz au Nigéria

EXPLOITATION

Importantes réserves et ressources en gaz dans les OML 4, 38 et 41 qui pourraient

DU POTENTIEL être monétisées, et contribuer à accroître la valeur de la Société

DU GAZ

Les conditions actuelles d’exploitation permettent d’envisager une reconduction des

licences par le Gouvernement au bénéfice de Seplat

EXTENSION DES Le renouvellement permettrait de poursuivre la production d’hydrocarbures et de

LICENCES procéder à des travaux d’exploration supplémentaires

POST-2019

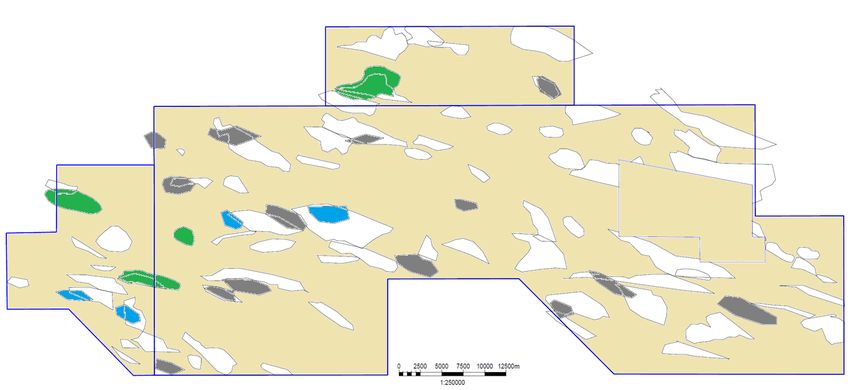

Assemblée Générale Mixte – juin 2012 23Un nombre important de réservoirs non

5 encore évalués, de prospects et de leads

OBEN

SAPELE OKPORHURU

MOSOGAR

AMUKPE

OVHOR

UBALEME

OKOPORO

Champs en production

Découvertes non développées

Découvertes non auditées

Prospects et leads (Exploration)

Assemblée Générale Mixte – juin 2012 245 Potentiel gaz

Oben axis NAG+AG Production Forecast Profile. (180MMscf/D, Total Reserves: 1373 Bscf) Sapele NAG & AG Production Forecast Profile. (Total Reserves: 301 Bscf) 2013 NAG Drilling - Amukpe (2)

240

Put 34T on production in 2012 80 2015 NAG Drilling - Okoporo (1)

220

200

Drill four NAG wells-2013 70

2019 NAG Drilling - Ubaleme (1)

180 Drill three NAG wells in 2017, 2018 &

60

2020 2020 NAG - Okoporo (1)

160

Gas Rate MMscf/D

Gas Rate MMscf/D

140 Rig1: Drill four NAG well: 2021-2023 50

2021 NAG - Okoporo (1)

120 Rig2: Drill five NAG well: 2024-2025 40

100 AG - Sapele +Ovhor base case and

Rig1: Drill three NAG well: 2026-2027

80 30 Sapele Workover

Drill three NAG wells in 2028

60

20

40 AG - Oben base case + W/O +

Okpohuru + Orogho

20 10

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Current NAG Oben 34T AG (2013 NAG Drilling) (2017-2020 NAG Drilling)

(2021-2023 NAG Drilling) (2024-2025 NAG Drilling) (2026-2027 NAG Drilling) (2028 NAG Drilling) Current NAG AG (2013 NAG Drilling) (2015-2019 NAG Drilling) (2020-2021 NAG Drilling)

3,5

Power 3 3

3

Commercial 2,5

2,5

Gas Price

2 2 2 2

2

1,5 1,5

1,5

1

1

0,5

0

2011 2012 2013 2014 2015

Assemblée Générale Mixte – juin 2012 255 Potentiel gaz

Réseau gazier dans le Delta du Niger

Pre-DG4 Cluster gas area

Papalnto

Lagos Industry (CNL)

Existing Power/ Industries

WAGP Existing LN G Pipelines

Egbin/AES

Agura (CNL) Omotosho Abuja

Planned LN G Pipelines

(CNL) N otional LN G Pipe/ Bulk lines

Ajoakuta

Eyean

(Pan Ocena/CNL) ELPS Steel Cluster CPF/ Gas supply Field

Geregu

(SPDC) Kwale/Okpai

Sapele Oben (NAOC)

Key gas supply Field

(SPDC)

Sapele Existing or oil development

NGMP CPF

Jones Existing domgas supply

Creek Obiafu

FGN Proposed

ELOPS OSD 2011

RFSU 2011 N GMPCPF

Escravos Obrikom NAOC Existing Domgas Pipeline

Ughelli Eriemu Biseni Egbema

Odidi Possible new Domgas Pipelines

Omoku (Addax/NPDC/SPDC)

NGMP CPF (NAOC) Egbema

Uzere

Warri Delta Utorogu

Obite

III/IV Assa

Forcados (EPNL)

Okpokunou North

Yokri Ogara Koroama To

Zarama GTS-6

Bomadi Oguali Calaber

Gbaran Obite (Addax)

Alaoji (SPDC)

Iseni /Ubie (EPNL) GTS-1

Bayelsa Imo River

(SPDC) Kolo Rumuji AfamV

Creek NGMP CPF

RPB Agbada AfamVI

Calabar

EA Obigbo Okoloma

RPA Cawthorne ALSCON

Soku NOTORE Utapate

GTS-2

Channel

Alakiri Ibom/

Ikot Abasi

(SPDC)

Bonny

(XOM)

Bonga H-Block

OGGS

Assemblée Générale Mixte – juin 2012 265 Valorisation du gaz

Contrats de vente de gaz Vente de gaz en 2014 > 6% du chiffre

d’affaires et 20% du résultat net

Reconduction du contrat signé avec la Nigerian Gas

Company. Le prix de vente s’établit à 0,71 $ par milliers de Hausse des volumes vendus : x3

pieds cube Redevances : 7%

Négociations en cours avec PHCN Sapele et PHCN Geregu IS : 30%

pour la signature d’un nouveau contrat de vente à un prix

minimum de 1 $ par milliers de pieds cube

Recherche de nouveaux débouchés Investissements 2012 – 2018 : 500 M$

400

Mise à niveau des installations de traitement 350 Production et contrat

d’Oben

300 Oben

Sapele

Phase 1 : capacité de 90 à 140 millions de pieds cube par 250 Oben/Sapele

jour au T4 2012 GP

50

mmscfd

Phase 2 : capacité de 140 à 200 millions de pieds cube par 200 Sapele

jour courant 2013 en fonction des débouchés commerciaux

150

50 50 DSO

Limitation du torchage : installation définitive au S2 2013 100

200

50 120 120 Oben GP

Mise en place d’une équipe dédiée au projet gaz

0

Q1-2012 Q1-2013 Q1-2014

Assemblée Générale Mixte – juin 2012 275 Un environnement de croissance

Un environnement politique favorable

Un positionnement d’acteur local majeur

Des équipes dédiées performantes

Une stratégie dynamique de croissance externe

Assemblée Générale Mixte – juin 2012 286

6 Conclusion

Assemblée Générale Mixte – juin 2012 296 Points forts de la Société

Actifs productifs onshore de grande qualité (huile et gaz) au Nigéria

Base établie de production de pétrole léger (prime sur le prix du Brent)

OML (*) inter-connectées et dotées d’infrastructures opérationnelles

DES ACTIFS DE

Potentiel significatif de réévaluation des ressources :

QUALITÉ Importantes ressources contingentes

Opportunités d’exploration

Opportunité de renouvellement des licences en 2019

Shebah Petroleum et Platform Petroleum, co-actionnaires de Seplat,

DES PARTENAIRES sont des acteurs locaux réputés et actifs dans l’amont pétrolier au

Nigéria

ENGAGÉS ET UNE

Soutien de M&P à travers une expertise opérationnelle reconnue et

EXPERTISE un management performant

OPÉRATIONNELLE Hausse rapide de la production (production nulle lors de l’acquisition

PROUVÉE en 2010 ; objectif de 50.000 bbl/j fin 2012)

MPN

Opportunités de développements supplémentaires, dans l’onshore ou

l’offshore nigérian

UN IMPORTANT Possible développement de la production de gaz

POTENTIEL DE Fiscalité potentiellement favorable du projet de Petroleum Industry Bill

CROISSANCE devant instaurer la notion de “sociétés indigènes”

Marché nigérian de l’E&P très actif, offrant des opportunités variées de

croissance externe

Forte génération de trésorerie actuelle et prévisionnelle issue des actifs

en production

UNE FORTE

Augmentation substantielle des flux de trésorerie par l’objectif de mise

GÉNÉRATION DE en production de deux nouveaux champs par an à partir de 2012

TRÉSORERIE Marge de manœuvre financière confortable

(*) Oil Mining Licence

Assemblée Générale Mixte – juin 2012 30www.mpnigeria.com

31Vous pouvez aussi lire