Le nouveau Tax Shelter audiovisuel - Formation à l'attention des bureaux comptables de Logidrive

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le nouveau Tax Shelter audiovisuel

Formation à l’attention des bureaux comptables de Logidrive

5ème journée fiduciaire

17/11/2016

John Warnock

AGENDA

Contexte légal

Quels montants pour quels rendements et quels risques et garanties

Comptabilisation (avis CNC du 13/5/2015) et écritures fiscales

Cas pratiques (ligne du temps, simulations et, cas spéciaux)

16/11/2016 2

Le cercle vertueux du Tax Shelter audiovisuel

Eligibles si

« augmentation des réserves »

Allouent une partie de leur ISOC Investisseurs Octroie une

au Tax Shelter (entreprises belges) déduction fiscale

Cout fiscal = 1€

Œuvres audiovisuelles Recettes fiscales =1,1 à 1,2€ Etat fédéral

Effectuent des Techniciens &

« dépenses belges » prestataires ISOC, IPP, cotisations

(1,86€ pour chaque 1€ de Tax Shelter reçu) ONSS, etc

« Dépenses belges »

= revenus taxables en

16/11/2016 Belgique 3

AGENDA

Contexte légal

Quels montants pour quels rendements et quels risques et garanties

Comptabilisation (avis CNC du 13/5/2015) et écritures fiscales

Cas pratiques (ligne du temps, simulations et, cas spéciaux)

16/11/2016 4

Principes de fonctionnement du Tax Shelter « nouvelle formule »

Le nouveau Tax Shelter : Exemple d’un placement de 100

2: Définition simplifiée.

Bénéfice Réservé Imposable = min. 620 Pour une définition complète, contactez-nous.

= Bénéfice avant impot moins ISOC moins dividendes2

1: Exonération maximale: 750.000€

Exonération Tax Shelter = 3101

= Max 50% du BRI

Montant à verser = 100

= Exonération divisée par 310%

Exonération à 310%!

Rendement fiscal = Rendement financier =

5,37 6,72 (brut) = 4,44 (net)

Avantage fiscal = 310 x 33,99% = 105,37 = Euribor 12m (-0,02%) + 4,5%

5,37 = 105,37 moins 100 = 4,48% brut par an durant max. 18 mois

4,48% x 1,5 = 6,72%

Rendement total (sur 100 versés) :

5,37% + 4,44% = 9,81% net* (après ISOC)

16/11/2016 * Rendement obtenu sur la durée totale du Placement. N’est pas un rendement annuel ou actuariel 5Cas particulier: Taux réduit d’ISOC

La société est-elle soumise au taux réduit d’imposition?

● Si oui, attention :

◦ Les tranches inférieures sont moins favorables voire pas du tout (avantage fiscal réduit voire

négatif)

◦ La tranche supérieure (base imposable >90.000€) est TRES favorable

Tauxd'imposition

Taux d'imposition Taux Rendement

Taux Rendement Rendement

Rendement Rendement

Rendement

ISOC

ISOC fiscal financier

fiscal financier

net net total total

maxmax

Taux

Taux ordinaire

ordinaire 33,99%

33,99% 5,37%5,37% 4,56%

4,44% 9,93%9,81%

taux

taux réduit

réduit(tranches

(tranchesdedebase

base imposable)

imposable) €0 € 25.000 24,98% -22,56% 4,44% -18,13%

€ 0 € 25.000 24,98% -22,56% 4,56% -18,00%

€ 25.000 € 90.000 31,93% -1,02% 4,44% 3,42%

€ 25.000 € 90.000 31,93% -1,02% 4,56% 3,54%

€ 90.000 € 322.500 35,54% 10,17% 4,44% 14,61%

€ 90.000 € 322.500 35,54% 10,17% 4,56% 14,73%

€ 322.500 infini 33,99% 5,37% 4,44% 9,80%

€ 322.500 infini 33,99% 5,37% 4,56% 9,93%

Note: rendement financier soumis à l'ISOC de 33,99%

16/11/2016 6Mots-clés de la réforme: 1. SIMPLIFICATION

Avis de la CNC déjà obtenu (16/5/2015)

Comptabilisation simplifiée

● 4 écritures comptables en 18 mois

Effet neutre du Tax Shelter « nouvelle formule » sur l’EBIT et l’EBITDA

● Placement Tax Shelter = « charge fiscale » (avis CNC 2015) logée au même endroit que l’économie

d’ISOC associée

16/11/2016 7Mots-clés de la réforme: 2. CLARTE SUR LE RENDEMENT

Paramètres fixés par la loi:

● Rendement fiscal (5,37% net):

◦ Exonération fixée par la loi à 310%

● Rendement financier (4,44% net):

◦ Méthode de calcul fixée par la loi:

- Taux annuel maximal = EURIBOR 12m1 + 4,5%

◦ Durée fixée par la loi: rendement dû jusqu’à l’obtention de l’Attestation Tax Shelter avec un maximum de 18

mois si Attestation pas encore reçue à cette échéance

Seules différences de rendement possibles:

● Rendement fiscal:

◦ Attestation partielle remise à l’Investisseur et non-couverture de ce risque par l’opérateur Tax Shelter

- Cfr infra pour détails

● Rendement financier

◦ Attestation remise à l’Investisseur avant 18 mois (-> STOP rendement financier)

Pas de rendement supplémentaire en cas de succès du film (ou inférieur en cas de flop)

1Le taux EURIBOR 12mois est la moyenne du semestre précédant le Placement. Celui d’application pour tout placement effectué du 1/7/2016 au 31/12/2016 est de -0,02%1 + 4,5% = 4,48% par an. Il

est mis à jour semestriellement conformément à la Législation

16/11/2016 8Mots-clés de la réforme: 3. ATTRACTIVITE

Trésorerie très favorable

● Si pas de Tax Shelter: 105,37% du montant Tax Shelter est DE TOUTE FACON à décaisser à l’ISOC

● Aucune immobilisation autre que des fonds destinés à l’ISOC

Un double rendement sur de l’argent « perdu »

● Rendement largement supérieur à toute alternative

Couverture du risque renforcée

● Proportionnalité du risque

◦ si attestation partielle -> perte d’exonération partielle

● Mécanismes de couverture de risques (l’offre de chaque opérateur est à analyser):

◦ Ruling et/ou

◦ Garanties contractuelles et/ou

◦ Assurance spécialisée

Le nouveau système est devenu un substitut de l’ISOC générant un rendement près de 10% net!

16/11/2016 9Quels risques et quelles couvertures?

Le placement Tax Shelter comporte une part de risques qu’il convient de minimiser

● Exemples

◦ Les « dépenses belges » seront-elles bien effectuées en juste proportion et dans les temps?

◦ Le fisc validera-t-il bien toutes les dépenses effectuées?

● Quid si certaines dépenses devaient être rejetées?

◦ Le fisc émettra une Attestation Tax Shelter partielle ce qui rendrait taxable tout ou partie des revenus précédemment

exonérées?

● Quelles couvertures contre ce type de risques?

◦ Ruling

- Le partenaire Tax Shelter dispose-t-il d’un ruling déminant en amont certains des points sensibles pour l’Administration fiscale?

◦ Garanties contractuelles

- A quoi le partenaire Tax Shelter s’engage-t-il contractuellement?

- Quelle est sa solidité, son expérience et celle de ses collaborateurs?

◦ Assurance Tax Shelter

- Une assurance Tax Shelter est-elle mise à disposition de l’Investisseur?

◦ Gestion des dépenses?

- La gestion des dépenses de production est-elle réalisé par le partenaire contractuel de l’Investisseur ou est-elle confiée à un tiers? Quid

du renvoi des responsabilités?

Besoin d’analyser les caractéristiques de chaque offre car il y a des différences!

16/11/2016 10AGENDA

Contexte légal

Quels montants pour quels rendements et quels risques et garanties

Comptabilisation (avis CNC du 13/5/2015) et écritures fiscales

Cas pratiques (ligne du temps, simulations et, cas spéciaux)

16/11/2016 11Pour un placement Tax Shelter de 100.000€

L’année de signature de la convention-cadre:

6702X Charges fiscales estimées € 100.000 1

489 Autres dettes diverses € 100.000

689 Dotation aux Réserves immunisées € 310.000

132 Réserves immunisées € 310.000

• Note: la charge fiscale est une DNA (impôt non déductible). Pas de deuxième cadeau fiscal!

Lors du versement du placement Tax Shelter:

489 Autres dettes diverses € 100.000

5500 Etablissement de crédit € 100.000

16/11/2016 12Pour un placement Tax Shelter de 100.000€

Au moment de la perception du rendement financier:

550 Etablissement de crédit (c. courant) € 7.035

75 Produits financiers € 7.035

• Note: produit financier faisant partie de la base imposable, mais pas de précompte

L’année du transfert de l’Attestation à l’Administration fiscale:

132 Réserves immunisées € 310.000

789 Prélèvements sur les réserves immunisées

€ 310.000

6921 Dotation aux autres réserves € 310.000

133 Réserves disponibles € 310.000

Note: une autre allocation est possible (par ex, réserve de liquidation)

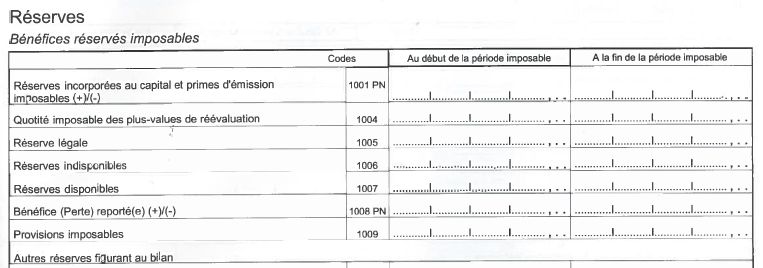

16/11/2016 13Déclaration fiscale: année de la signature

Pour un placement

de 100.000€

L’année de l’opération, le montant exonéré

310.000 (= investissement x 3,1) est inscrit à la case

prévue à cet effet

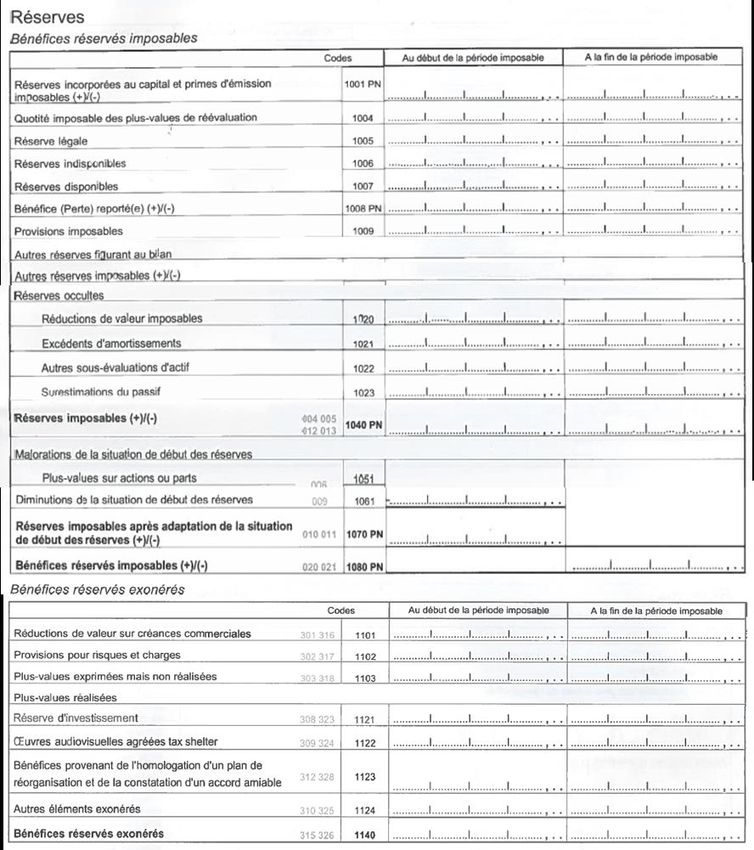

16/11/2016 14Déclaration fiscale: année de l’attestation fiscale

Pour un placement

de 100.000€

L’année de l’attestation fiscale définitive,

+310.000

le montant exonéré quitte les « Bénéfices

réservés exonérés » pour arriver en

« Réserves Disponibles »

+310.000 Le même montant est porté en majoration de la

situation de début des réserves

-> Pas d’incidence sur le Bénéfices Réservés

Imposables de cette période imposable-ci

310.000 0

16/11/2016 15AGENDA

Contexte légal

Quels montants pour quels rendements et quels risques et garanties

Comptabilisation (avis CNC du 13/5/2015) et écritures fiscales

Cas pratiques (ligne du temps, simulations et cas spéciaux)

16/11/2016 16Trésorerie (avec Versements Anticipés)

Rendement fiscal immédiat (via adaptation Versements Anticipés)

Versement au plus tard 3 mois après signature

Rendement financier max 18 mois après versement

Avantage fiscal

+ 105,37

Rendement financier

Signature + 6,72% brut

Convention

Trésorerie cumulée

VA 1, 2, 3 ou 4 Avant Fin Exercice Signature + 3 mois Versement + 18 mois

Versement

- 100 Trésorerie positive tout au long du placement !

16/11/2016 Belga Films Fund - Le Tax Shelter des Experts 17Trésorerie (sans Versements Anticipés)

Pas de VA

Versement max. 3 mois après clôture annuelle

Rendement fiscal après obtention de l’AER

Rendement financier max 18 mois après versement

Avantage fiscal

+ 105,37

Rendement financier

Signature + 6,72% brut

Convention

Approx. 9 mois Trésorerie cumulée

Avant Fin Exercice Signature + 3 mois AER + 2 mois Versement + 18 mois

Versement + Annulation d’une partie de la majoration pour

- 100

absence de VA (1,19 % de rendement supplémentaire)

16/11/2016 Belga Films Fund - Le Tax Shelter des Experts 18Faisons quelques simulations

Modèle de calcul excel

16/11/2016 19Conclusions

Le nouveau Tax Shelter permet de placer une partie de l’ISOC d’une société à du 10%

avec un niveau de risque bien contrôlé et via un processus simplifié

Il s’adresse aussi bien aux entreprises qui font des VA qu’à celles qui n’en font pas

● Pour celles qui ne font pas de VA: Rendement supplémentaire via effacement d’une partie

de la pénalité au moment de l’A.E.R

● Pour celles qui font des VA: perception immédiate de l’avantage fiscal

La trésorerie ne constitue pas un obstacle puisque 105,37% du montant placé sera de

toute façon dû à l’ISOC si pas d’opération Tax Shelter

Le niveau de sécurité doit être analysé via la documentation de l’opérateur Tax Shelter:

ruling (Y/N?) garanties contractuelles? assurance?

16/11/2016 20Qui sommes-nous?

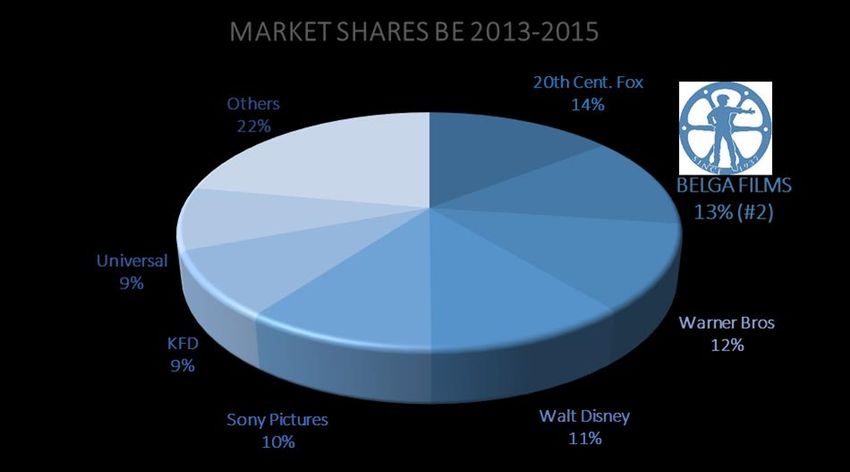

Belga Films Fund fait partie du groupe Belga Films

Distributeur indépendant belge actif depuis 1937

• 800 films sortis en salles et co-financés

• 3.000 titres distribués sur tous supports (DVD, TV, Digital, etc)

Un leader du marché dans le Benelux

• Devant 5 des 6 “majors” américaines (3M spectateurs en 2014)

• Partenariats internationaux: Lionsgate, EuropaCorp (L. Besson), etc

Un groupe intégré et en développement

• Distribution, salles de cinéma, production, etc

Société à fort ancrage belge

• 100% de l’actionnariat est belge

• Actionnariat familial depuis 3 générations (SRIW à 10%)

Belga Films Fund dispose d’un Ruling, d’un Prospectus FSMA et est agréé par le Ministère des Finances

16/11/2016 21POUR PLUS D’INFORMATIONS

Fabrice Delville John Warnock

General Manager Business Development Manager

fdelville@belgafilms.be jwarnock@belgafilms.be

T. +32 (0)2 335 65 36 T. +32 (0)2 335 65 77

GSM: +32 (0)478 36 60 50 GSM: +32 (0)478 39 94 82

16/11/2016 22Annexes 16/11/2016 23

Questions fréquentes (1/2) Y a-t-il un montant minimum? ● La loi n’indique aucun montant minimum ● La plupart des opérateurs demandent min. 5.000€ ou 10.000€ ● Attention au taux réduit d’ISOC (cfr ci-avant) Comment gagnez-vous votre vie? ● Les intermédiaires Tax Shelter se rémunèrent via un pourcentage des fonds levés (10 à 15% habituellement). ● Remarque importante: les producteurs ont aussi droit à une rémunération mais celles-ci sont sujettes à discussion avec l’Administration fiscale. Un ruling permet de déminer ces questions En quoi le Tax Shelter audiovisuel est-il différent du Tax Shelter pour start-ups récemment adopté? ● Rien à voir! L’un concerne l’ISOC, l’autre l’IPP 26/02/2015 24

Questions fréquentes (2/2)

Quelle compatibilité avec la réserve de liquidation?

● Principe de base:

● Le « même argent » ne peut être alloué en même temps à la réserve de liquidation et à la

réserve immunisée Tax Shelter

● Compatible alors?

● Oui, la société peut affecter 50% de son résultat à la réserve de liquidation et 50% à la réserve

immunisée Tax Shelter

● Quand la réserve immunisée Tax Shelter est libérée, elle devient allouable à la réserve de liquidation

(habituellement, exercice n+2)

● Si la société veut bénéficier tout de suite de la réserve de liquidation pour la totalité de son

résultat à affecter, alors le Tax Shelter n’est pas possible

-> Splitter 50-50 son résultat entre la réserve de liquidation et le Tax Shelter permet de maximiser le

montant affecté en bout de course à la réserve de liquidation grâce au gain du Tax Shelter

26/02/2015 25Pour un placement Tax Shelter de 100.000€

1. Si Bénéfice réservé imposable insuffisant pour obtenir l’avantage fiscal provisoire en totalité l’année de signature:

=> report sur exercice futur de la partie du placement Tax Shelter qui n’a pas généré d’exonération fiscale

Exemple: Bénéfice immunisé = 217 soit 70% des 310 prévus

6702X Charges fiscales estimées 70 (*)

49X Compte régularisation d’actif (Tax Shelter) 30

499 Compte d’attente 100

2. Si incapacité à éponger l’exonération fiscale restante au cours de l’exercice actuel et probablement au cours des

exercices suivants

=> perte de l’exonération fiscale liée aux 30 (dans notre exemple)

664 Autres charges exceptionnelles 30

499 Compte d’attente 30

Si perte de l’avantage couvert par garantie:

55xx Etablissements de crédit 30 (ou 47,89 si couverture de l’avantage fiscal net1)

764xx Autres produits exceptionnels 30 (ou 47,89)

1: Montant décaissé par l’investisseur: 70 + 30 = 100

Montant perçu par l’investisseur: 1.) avantage fiscal = 217 x 33,99% = 73,76 105,37 net

2.) indemnité = 47,89 (brut) ou 31,61 net (après ISOC)

16/11/2016 26Charge Administrative (ancien Tax Shelter)

T=0 T=3 mois T= 15 mois T= 21 mois T= 24 mois

Document-

Contrat Attestation Contrat rachat Attestation Attestation

ation Fin de film de droits des plafonds fiscale finale

Cash Flow

Prêt+ Option

Equity Put

Ecritures 2 2 2 3 1

comptables

Ecritures

fiscales Moins-value à

acter

Etapes répétées pour CHAQUE FILM

16/11/2016

27Charge Administrative (nouveau Tax Shelter)

T=0 T=3 mois T=21 mois T=24 mois

Document-

Contrat Attestation

ation Tax Shelter

Montant du « Intérêts »

Cash Flow

placement

Ecritures

comptables

1 1 1 1

Ecritures

fiscales

16/11/2016

28Vous pouvez aussi lire