LE REASSUREUR AFRICAIN - Juin 2021 Volume 035 - Africa Re

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE REASSUREUR AFRICAIN

PUBLICATION DE LA SOCIETE AFRICAINE DE REASSURANCE

Juin 2021

Volume 035

EDITORIAL

ASSURANCE ET REASSURANCE

GESTION ET FINANCE

PRESENTATION DE MARCHE

NOUVELLES DES REGIONS

LE REASSUREUR

AFRICAIN

African Reinsurance Corporation

Société Africaine de Réassurance

PUBLICATION DE LA

SOCIETE AFRICAINE DE REASSURANCE

African Reinsurance Corporation

Société Africaine de Réassurance

Headquarters/Siège:

Plot 1679, Karimu Kotun St., Victoria Island, P.M.B. 12765, Lagos, NIGERIA

Tel: (234-1) 4616820-8, 2800924-5

Telefax: (234-1)2800074

E-mail: info@africa-re.com - Web site: http://www.africa-re.com

- Your Reinsurer - Votre Réassureur

- An ally within your reach - Un Interlocuteur de proximité

- A Partner you can trust - Un Partenaire de confiance

- A Strong Security with A Rating - Un réassureur fiable

(A.M. Best) and A- (S & P) Noté A (A.M. Best) et A- (S & P)

- An African professional that - Un Professionnel africain à vos côtés

stands by you

Bureaux Régionaux

Casablanca Nairobi Abidjan Lagos

33 Boulevard Moulay Youssef, Africa Re Centre, Hospital Road, Rue Viviane A24 - Cocody Plot 1679, Karimu Kotun St.,

B.P. 7556 Upper Hill, Nairobi. Ambassades Victoria Island,

Casablanca, Maroc P.O. Box 62328 - 00200, Nairobi 20 B.P 1623 Abidjan 20. P.M.B. 12765

Tél: +212-5 22 43 77 00 Tél: +254 20 2970 000 Tél: +225 22 40 44 80 Lagos - NIGERIA

Fax: +212-5 22 43 77 29 Fax:+254 202 970 666 Fax: + 225 22 40 44 82 Tél: (234-1) 461 6820/ 28

E.mail: casablanca.info@africa-re.com E.mail: nairobi.info@africa-re.com E-mail: abidjan.info@africa-re.com (234-1) 2800924/25

Fax: (234-1) 28 000 74

E-mail: lagos.info@africa-re.com

Le Caire Maurice

Africa Re Building, 7th Floor, AFRICA FI PLACE, Lot 13,

4e, 1st Settlement Service Center Wall Street, Cybercity, Ebène 72201,

New Cairo Republic of Mauritius

ZIP Code: 11865 Tél: +230 454 7074

Cairo, Egypt Fax: +230 454 7067

E.mail: cairo.info@africa-re.com E.mail: mauritius.info@africa-re.com

Filiales Bureau Local

African Reinsurance Corporation Africa Retakaful Bureau local d’Addis-Abeba

(South Africa) Ltd Africa Re Building, Gerad Mall, 6th Floor, Suite Number 432

Africa Re Place 4e, 1st Settlement Service Debrezeit Road, Beklobet, Kirkos Sub City,

10 Sherbourne Road Center Kebele 05

Parktown 2193, New Cairo P O Box 1055

Johannesburg, ZIP Code: 11865 ADDIS ABABA

Tél: +27 11 484 3764 Cairo, Egypt Ethiopia

DL: +27 11 351 9598 E.mail: cairo.info@africa-re.com Office Tél: +251 11 416 5803/4

Fax: +27 11 484 - 1001 Mobile: +251 922122473

E.mail: arcsa@africa-re.com Email: nairobi.info@africa-re.com

1

African Reinsurance Corporation

Société Africaine de Réassurance

SOMMAIRE

35ème Edition, Juin 2021 Fondé en 1987

3 EDITORIAL

LE REASSUREUR

AFRICAIN ASSURANCE ET REASSURANCE

PUBLIE PAR

La Société Africaine de Réassurance 4 Les solutions d’assurances pour les épidémies et pandémies

Plot 1679, Karimu Kotun St, V/Island Par Nico Conradie – Directeur Général de Munich Re, Africa

P.M.B.12765, Lagos, Nigeria

Tél: (234 1) 4616820-8, 2800924-5

Téléfax: (234 1) 2800074 9 Tarification et guerre des taux sur le marché des assurances en Afrique

E.mail: info@africa-re.com Par Duncan MUKONYI, Manager principal chargé de la Souscription,

Société africaine de réassurance, Bureau régional de l’Afrique de l’Ouest

anglophone, Lagos

COMITE DE REDACTION

DIRECTEUR DE PUBLICATION 15 Une évaluation de l'environnement de l'assurance vie au Nigeria

Dr Corneille KAREKEZI Par, Adeoye FALADE, Ancien Directeur Général de Guardian Express

Assurance Co. Ltd, Lagos, Nigeria

MEMBRES

GESTION ET FINANCE

Linda BWAKIRA

Roger BONG BEKONDO

Silifat AKINWALE 21 Augmentation de capital : Expérience en Afrique de l’ouest et en

Eric TALA Afrique Centrale

Victor IGIAMOH

Par Géraldine MERMOUX, Directrice Générale Associée de FINACTU, et

Guillaume GILKES, Directeur de la Recherche de FINACTU

TRADUCTEURS

Roger BONG BEKONDO 25 Opportunités de financement des investissements au sein des

Alexandre Noé PENDA Collectivités Territoriales Décentralisées (CTD) en Afrique Centrale : cas

Eric TALA

du Cameroun

Stephen AYUKOSOK

Par Joseph Désiré Okala EDOA, Enseignant-Chercheur en Management

Stratégique, Intelligence Économique et Sociologie des Organisations

CONSULTANT

Kasali SALAMI PRESENTATION DE MARCHE

ISSN 2467–7998

29 Le Marché des Assurances du Zimbabwe

Par Grace MURADZIKWA, Commissioner, Insurance and Pensions

Commission (IPEC)

Tous droits resérvés. 35 NOUVELLES DES REGIONS

Reproduction interdite sans

autorisation de l’éditeur

2

35ème Numéro, Juin 2021 Le Réassureur Africain

EDITORIAL

Dr Corneille KAREKEZI

Directeur de Publication

La publication du 35ème numéro du Réassureur Africain Re figure parmi les plus grands réassureurs mondiaux. Elle

coïncide avec la célébration du 45 ème

anniversaire d’Africa Re souscrit 845 millions $EU dans plus de 60 pays, dispose de

en cette année 2021. plusieurs filiales et Bureaux Régionaux. Africa Re peut se

prévaloir de la notation A attribuée par A.M. Best depuis 2016,

1976-2021; quarante-cinq ans au service du secteur et de A- attribuée par Standard & Poor’s depuis 2009. Au fil

des assurances et de la réassurance en Afrique et du des années, la Société a réussi à s’imposer comme un géant

développement. C’est la détermination des différentes équipes panafricain, succès dont personne n’avait imaginé l’ampleur.

de direction, des administrateurs successifs, du personnel

et des divers partenaires de la Société ainsi que leur forte La 35ème édition du Réassureur Africain couvre des

adhésion à la vision des Pères Fondateurs qui ont prévalu thèmes divers : solutions d’assurances pour les épidémies

malgré les écueils, les incertitudes, les doutes, et même les et pandémies, tarification et guerre des taux, risque de

peurs au cours des dernières décennies. La barque qui a pris le réputation, augmentation de capital et opportunités de

large il y a 45 ans a atteint la vitesse de croisière et rame bien financement des investissements au sein des Collectivités

dans la bonne direction. Territoriales Décentralisées (CTD). La publication présente

également le marché des assurances du Zimbabwe. Elle se

Quarante-cinq ans après, Africa Re est un modèle de ferme sur les nouvelles des régions.

réussite. Ce couronnement a changé le paysage de l’assurance

et de la réassurance de tout le continent. Aujourd’hui, Africa

3

ASSURANCE & REASSURANCE

Les solutions d’assurances pour

les épidémies et pandémies

Dix-huit (18) mois après l’apparition du pour illustrer l’impact de la pandémie

coronavirus en décembre 2019 dans la sur l’économie du 21ème siècle.

province de Wuhan en Chine, on compte L’Association internationale du transport

dans le monde plus de 150 millions aérien (IATA) a fait observer que le

d’infections au covid-19 et plus de 3 marché du transport aérien international

millions de décès . Peu nombreux sont s’est contracté de 96,8% en juin 2020 en

ceux qui se seraient attendus à une telle comparaison de juin 2019 et a proposé

vitesse de propagation du virus dans le un scénario de base du trafic mondial

monde en quelques mois seulement. qui se fonde au nombre de passagers-

Moins nombreux encore sont ceux kilomètres payants. D’après ce scénario,

qui auraient escompté les mesures il faudra attendre jusqu’en 2024 pour

cordonnées prises par les pouvoirs que le trafic retrouve ses niveaux

Nico CONRADIE publics dans les différents pays. d’avant le covid-19 . Les statistiques

des ventes d’automobiles en Afrique

Réagissant à la poussée de la pandémie, dans les jours qui suivirent l’instauration

Directeur Général de Munich

les pouvoirs publics centraux et du confinement dans ce pays sont une

Re, Africa

décentralisés ont tous confiné les autre illustration saisissante de l’impact

populations dans le but de freiner la de cette stratégie. Selon le rapport sur

propagation du virus. Nous avons ainsi les ventes d’automobiles neuves du

appris en 2020 que le confinement est National Association of Automobile

une technique de gestion de catastrophe Manufacturers of South Africa

par laquelle des franches importantes de (Association nationale des constructeurs

la population d’un espace géographique d’automobiles de l’Afrique du Sud,

sont confinées chez elles tandis que NAAMSA en anglais) pour avril 2020,

seules quelques rares industries 574 automobiles seulement furent

fonctionnent normalement. La question immatriculées au cours du mois contre

de savoir quelle est la stratégie 36787 à la même période en 2019.

d’endiguement la plus efficace pour

limiter le nombre total d’infections reste Beaucoup a été écrit sur le rôle des

à trancher. On s’accorde généralement assureurs et des réassureurs en

à dire cependant que les mesures matière d’atténuation et de transfert

adoptées par les pouvoirs publics ont de risques financiers liés à la pandémie.

eu des conséquences économiques Depuis l’apparition de la pandémie de

catastrophiques. Des entreprises covid-19, pouvoirs publics et régulateurs

ont enregistré des pertes financières de marché ne cessent d’exhorter les

importantes dans la mesure où des assureurs à supporter une part plus

secteurs entiers de l’économie mondiale importante des pertes économiques.

ont dû mettre la clé sous le paillasson. Pourtant, les assureurs sont liés par

Les secteurs de l’hôtellerie et du les termes et conditions de leurs

tourisme a été parmi les plus durement contrats avec les assurés. Lorsqu’un

frappés. sinistre en rapport avec la pandémie

est déclaré, les assureurs répondent

Les statistiques ne manquent pas couramment que le confinement, en

4

35ème Numéro, Juin 2021 Le Réassureur Africain

ASSURANCE & REASSURANCE

tant que cessation d’activité imposée cours servira de sonnette d’alarme aux de 1957 à 1958. Il y eut aussi la grippe

par les pouvoirs publics, ne figure pas gestionnaires de risques qui ne sous- de Hongkong, la variole, Ebola et le VIH

parmi les risques qui pourraient donner estimeront plus l’impact potentiel de avant le tournant du siècle. Toutefois,

droit à une indemnisation pour pertes futures pandémies, voire d’épidémies il n’y eut, au total, qu’une poignée

d’exploitation pour cause non physique. locales sur leur bilan. d’événements notables au cours des

En conséquence, le nombre de batailles 8 décennies qui suivirent la grippe

judiciaires est monté en flèche étant Notre propos ici est de mettre en espagnole.

donné que les entreprises tentent de se évidence 2 choses. La première est que

faire indemniser par les assureurs pour des signaux d’alerte n’ont pas manqué Ce nouveau millénaire, vieux de 20

les pertes financières subies. qui auraient pu attirer l’attention ans seulement, a déjà livré pas moins

du monde sur la probabilité d’une de 11 épidémies graves, à savoir le

Loin de nous appesantir sur le bien- pandémie aussi sévère que celle que SARS (2002), la grippe aviaire (2003), la

fondé de ces actions en justice, nous nous vivons actuellement. La seconde grippe porcine (2009), le MERS (2012),

nous contenterons de dire que la est que les assureurs et les entreprises Ebola (2014 et 2018), la fièvre jaune

position contractuelle des assureurs en ne manquaient pas de solutions pour (2016) et la fièvre Lassa (2017), pour

ce qui concerne les risques assurés sur gérer les épidémies et les pandémies ne citer que celles-là. On pense que des

ces types de couverture sont concernés dans les années qui ont précédé le changements environnementaux tels

est loin d’être claire. Nombre de litiges covid-19. Toutefois, l’utilisation qu’on fit que la déforestation, l’urbanisation et

font encore le tour du système judiciaire de ces solutions avant la pandémie fut la mobilité de la population sont autant

des différents Etats. décevante. de facteurs qui contribuent à cette

tendance. Les statistiques montrent

La pandémie a appris quelques dures S’agissant du premier point, un examen que le secteur des assurances se doit de

leçons aux pouvoirs publics, aux des cas significatifs survenus depuis mettre au point des solutions efficaces

régulateurs et aux parties prenantes le début des 1900 montre que la pour les risques liés aux épidémies

du secteur des assurances. On sait par fréquence des épidémies s’est accrue. et aux pandémies ; il créerait ainsi les

exemple que, pour une large part, le Nous avons tous entendu parler de la conditions d’une résilience accrue et

coût économique de la pandémie n’a grippe espagnole qui a éclaté entre 1918 des entreprises et des sociétés. Comme

pas été couvert par les assureurs et les et 1920. Pourtant, nous sommes peu pour tout produit d’assurance, plus

réassureurs, mais par les entreprises nombreux à nous rendre compte qu’il les solutions mises au point seront

qui ont subi des pertes significatives a fallu plus de 3 décennies pour que adoptées par les assurés, mieux elles

lorsqu’elles n’ont pas dû mettre la clé survienne une autre grande épidémie, contribueront à réduire l’écart entre

sous le paillasson. La pandémie en à savoir la grippe asiatique qui a sévi les pertes assurées et non assurées au

2003

1918 - 1920 1957 - 1958 1972 - 1974

AVIAN FLU

SPANISH FLU ASIAN FLU SMALL POX

2009

SWINE FLU

1981

HIV/AIDS 2014

PLAGUE

2015

ZIKA

2018

EBOLA

1920 2020

COVID-19

2017

LASSA FEVER

2014

EBOLA

1976 2012

EBOLA MERS

2005

1968 - 1969 MARBURG VIRUS

HONG KONG FLU 2002

SARS

Image: Tom Merton / Getty Images

Illustrative list of outbreaks

5

ASSURANCE & REASSURANCE

lendemain de catastrophes. de pertes causées par le covid-19 a fait de trouver des solutions de transfert

la une des médias grand public depuis des risques liés aux pandémies, en

Des compagnies s’emploient à mettre que la pandémie a éclaté. Les tribunaux particulier pour les pertes d’exploitation

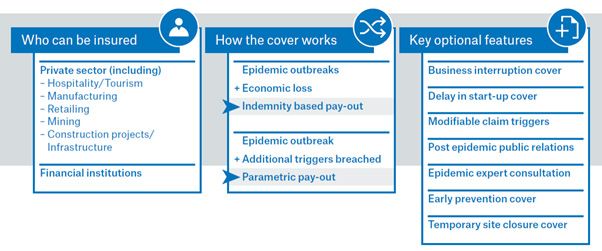

au point des solutions pour les risques en Afrique du Sud, dans l’Union et les pertes imprévues. Les solutions

liés aux pandémies et aux épidémies européenne, au Royaume-Uni et aux ont été inspirées par la riche expérience

; ces solutions devraient couvrir des Etats-Unis ont été invités à se prononcer acquise tout au long de l’année 2020.

risques spécifiques liés aux pandémies sur des concepts tels que la « cause A ce sujet, Kraut affirme : « En nous

et aux épidémies, notamment les pertes immédiate » et la « clauses de tendance appuyant sur nos modèles exclusifs pour

d’exploitation et la fermeture temporaire ». Et pour cause, les assurés contestent modéliser les risques liés aux épidémies

de site. Ainsi, Munich Re a constitué en la décision des assureurs de ne pas et aux pandémies et en nous aidant de

2017 une équipe mondiale chargée de indemniser pour les pertes économiques données fournies par des fournisseurs

mettre au point des solutions pour les liées au confinement imposé par les externes, nous avons mis au point une

risques liés aux épidémies. Les solutions pouvoirs publics. gamme de solutions de transfert de

proposées offrent la capacité tant risques personnalisées et novatrices

voulue aux institutions publiques et aux Les polices de Dommages types exigent pour toutes les branches où les risques

entreprises privées qui évoluent dans que les pertes d’exploitation soient liés aux épidémies sont couverts ».

des secteurs vulnérables de l’économie, causées par des dommages physiques

à l’exemple de la construction, de aux biens assurés. De plus, ces politiques Le produit est indiqué pour les

l’hôtellerie, de la manufacture, de excluent généralement les maladies entreprises privées de divers secteurs

l’exploitation minière et du commerce transmissibles et infectieuses. Pourtant, d’activités, notamment la construction,

de détail. nombre d’assureurs Non-Vie ont offert les services financiers, l’hôtellerie et le

des avenants ou des extensions pour tourisme, la manufacture, les mines et

L’équipe de conception de solutions couvrir les maladies transmissibles ou le commerce de détail. Les solutions

pour les risques liés aux épidémies infectieuses, avec une capacité limitée peuvent prendre la forme d’indemnités

s’emploie à résorber l’important déficit et sous réserve de termes restrictifs. ou d’assurance paramétrique. Dans le

que les parties prenantes de l’assurance C’est surtout sur ces avenants que les premier cas, le paiement est enclenché

IARD classique n’ont pas été en mesure tribunaux se prononcent actuellement. par l’apparition d’une épidémie ou

de combler, notamment les pertes d’une pandémie doublée d’une perte

d’exploitation sans dommages résultant A ce jour, les tribunaux de grande économique mesurée par la baisse du

d’une épidémie ou d’une pandémie. instance en Afrique du Sud et au bénéfice brut de l’assuré par exemple.

Selon Royaume-Uni ont estimé que les Dans le second cas, une option de

Gunther Kraut, Chef de l’équipe de mesures prises par les pouvoirs police présélectionnée supplémentaire

solutions pour les risques liés aux publics en réaction à la pandémie, ou un événement déclencheur en

épidémies, « qu’on ne s’y trompe pas notamment le confinement, devraient plus de l’apparition d’une épidémie ou

: les assureurs ne peuvent supporter enclencher valablement les dispositions d’une pandémie. Les options sont les

toutes les pertes économiques dans leur des avenants relatives aux pertes suivantes :

bilan ». Il fait observer que les solutions d’exploitation non causées par des

pour les risques liés aux épidémies dommages physiques. Les assureurs sur • La sévérité : Ce seuil, qui est basé

comprennent la transformation de les 2 marchés ont néanmoins fait appel sur la sévérité de l’épidémie ou de la

risques en vue de leur transfert à terme des décisions des tribunaux. Le coût de pandémie (mesurée par le nombre de

à bien des acteurs différents. l’impact du covid-19 pour les assureurs décès), est fonction de la géographie

IARD ne sera connu que lorsque les et enclenche la capacité sur une

Pour autant, la souscription classique litiges en justice arriveront à leur échelle mobile jusqu’à la limite

de risques liés à des épidémies a ses conclusion, sans doute au 1er semestre totale de la police, y compris pour les

problèmes, comme le montre les termes 2021. événements à caractère local.

et conditions d’avant le covid-19, pas Il serait cavalier de penser que la • Urgence de santé publique de portée

toujours sans équivoque. La difficulté pandémie actuelle est la dernière du internationale plus transmission

qu’ont les assurés à prétendre à une genre dont l’impact économique dans locale : Urgence de santé publique

indemnisation sur la base de polices le monde puisse être si important. C’est de portée internationale de

IARD non commerciales au lendemain pour cette raison que le marché s’efforce l’Organisation mondiale de la santé

6

35ème Numéro, Juin 2021 Le Réassureur Africain

ASSURANCE & REASSURANCE

(OMS) plus transmission locale dans solvabilité restent dans les limites transmission locale de la maladie dans

la zone couverte ; et édictées par les régulateurs nationaux la zone couverte le 1er octobre 2020 et

• Urgence de santé publique et internationaux. C’est ce qui explique déclare une urgence de santé publique

de portée internationale plus qu’on tienne à limiter l’exposition totale à portée internationale le même jour.

confinement : Urgence de santé que le secteur accepte pour tel ou Dans le cas d’espèce, la constatation

publique de portée internationale tel risque assuré. Aussi les solutions d’une transmission locale doublée à

suivie d’un confinement (partiel) de transfert à venir pour les risques la déclaration d’une urgence de santé

décidé par une autorité civile locale. liés aux épidémies et aux pandémies publique à portée internationale

excluent-elles toute nouvelle flambée constitue l’événement déclencheur

Les solutions pour les risques liés du covid-19. Sont également clairement de la poussée de la pandémie qui

aux épidémies et aux pandémies se exclus le VIH/SIDA et les événements permet à l’assureur de décider de la

fondent sur une période d’épidémie liés à des urgences de santé publique date d’effet de la couverture. Même

de 12 mois qui commence à la date de à portée internationale qui auraient les pertes survenues après la fin de la

publication d’un bulletin d’information déjà été annoncés tels que la polio et période de couverture initiale peuvent

de l’OMS relatif à une flambée de des poussées d’Ebola antérieures en être remboursées (dans les limites

maladie. Les assurés bénéficient d’une République démocratique du Congo. On de la période définie), ce qui reflète la

période de couverture de 6 mois pour peut cependant inclure une couverture structure temporelle de l’événement.

compter d’une date de leur choix, à pour le rhume en tant que sous-limite

condition que cette date ne soit pas pour les maladies virales transmises Le réassureur collaborera étroitement

antérieure à la date de survenance de par un vecteur et pour les maladies avec ses partenaires assureurs

l’événement déclencheur de la flambée virales endémiques (en utilisant la police pour intégrer diverses pertes liées

et reste dans le cadre de la période Urgence de santé publique de portée à l’épidémie dans la solution. Les

d’épidémie. De légères différences internationale + confinement). clients peuvent choisir entre des

existent quant à la manière dont caractéristiques optionnelles de

l’assuré est indemnisé, l’indemnisation Prenons un exemple. Supposons la couverture telles que les pertes

étant fonction de l’option choisie. Les qu’un assureur achète une solution de d’exploitation, les retards dans le

limites de couverture se présentent transfert de risque pour 12 mois sur démarrage des activités, la consultation

sous forme de tranche, la tranche la base d’une police Urgence de santé d’experts en épidémie, la gestion de

principale comportant une capacité publique à portée internationale + crise, les déclencheurs de sinistres

significative au-dessus d’une une une option Transmission locale. Il est modifiables, les relations publiques

franchise ou coassurance. Une petite précisé que la solution ne vaut que pour post-épidémie et la fermeture

couche optionnelle est disponible pour des zones couvertes sélectionnées temporaire de site. Kraut déclare à

les coûts liés à la gestion des premières à l’avance. La couverture prend effet ce sujet : « Une des innovations de la

phases d’une flambée de maladie, et un pour compter du 1er mars 2020. solution est que les clients ont accès

certain montant est disponible pour les En d’autres termes, la période de à des experts externes en matière

coûts relatifs à la gestion immédiate de couverture court du 1er mars 2020 au d’épidémie qui aideront à endiguer

la crise. 28 février 2021. Dans cet exemple, le la flambée ou à se préparer pour des

1er événement a lieu le 1er mai 2020, événements futurs ».

Assureurs et réassureurs doivent veiller date qui correspond au début de la

à ce que leurs ratios de capital et de période d’épidémie. L’OMS constate une Une solution de transferts d risques

liés à une épidémie ou à une pandémie

est un mélange complexe de parties

prenantes, de périodes d’indemnisation,

de biens assurés et d’événements

assurés. Elle comprend un assuré (en

l’occurrence l’assuré qui achète une

solution de réassurance), le réassureur,

un courtier en assurances et une grande

entreprise (le détenteur de police en

dernier ressort). Les réassureurs ont

7

mis des moyens en jeu pour parvenir à un équilibre entre la d’épidémie ou de pandémie dans une société plus étendue.

tarification et la gestion efficace des risques. Ils ont étudié Munich Re souhaite vivement travailler avec les assureurs

des volumes de données sur la fréquence et la sévérité et les entreprises pour mettre en place des solutions qui

des poussées d’épidémie et de pandémie pour trouver le atténueront les risques liés aux pandémies à venir.

prix approprié pour une solution de transfert de risques

politiquement et économiquement durable.

Le coût des pertes économiques causées par la pandémie de

covid-19 dans le monde s’évalue en trillions de dollars. Dans

les premiers jours qui ont suivi la catastrophe, nombre de

parties prenantes du secteur des assurances se posaient déjà

la question de savoir si la solution optimale aux pandémies

à venir passe par une collaboration entre le secteur et les

pouvoirs publics, collaboration qui permettrait de mettre

en place des structures semblables aux pools de risques

nucléaires ou liés au terrorisme. Le marché peut néanmoins

mettre en place des solutions qui atténueraient le vide qui

existe actuellement en matière d’assurance des risques liés

aux épidémies et aux pandémies. Bien que l’assurance des

risques liés aux épidémies et aux pandémies reste une niche

à la capacité fortement limitée, l’ambition à long terme du

marché est de faire en sorte que les solutions de transfert

de risques soient tout à fait disponibles pour tous les projets

et toutes les entreprises, ce qui rendrait les sociétés plus

résilientes aux poussées d’épidémie ou de pandémie. Kraut

conclut que « s’agissant des solutions de financement visant à

endiguer véritablement les poussées de maladies infectieuses

(souvent dans le cadre d’un partenariat public/privé), le

principal avantage d’un mécanisme d’assurance des risques

liées aux épidémies est le financement ex-ante des mesures

nécessaires pour endiguer rapidement la poussée en elle-

même. »

Un des principaux facteurs de différenciation entre les

pertes liées aux pandémies et les pertes causées pat les

tremblements de terre par exemple est qu’on peut influer sur

le cours et la sévérité d’une pandémie. Munich Re envisage

des mécanismes d’assurance bien conçus qui comprennent,

entre autres choses, des plans de prévention fiables, des

plans de préparation aux situation d’urgence types et des

plans d’endiguement. L’adoption à une grande échelle d’un

tel mécanisme aiderait à réduire le coût global d’une poussée

[2412 Words]

i World Health Organisation (WHO)

ii https://www.iata.org/en/pressroom/pr/2020-07-28-02/.

[Ends]

[2412 Words] Health Organisation (WHO)

iii https://www.iata.org/en/pressroom/pr/2020-07-28-02/.

835ème Numéro, Juin 2021 Le Réassureur Africain

ASSURANCE & REASSURANCE

Tarification et guerre des taux

sur le marché des assurances en

Afrique

1.0 Introduction que les vaccins Johnson & Johnson et

AstraZeneca qui ont été distribués dans

Le secteur des assurances en Afrique certains pays africains, les prévisions de

est encore en cours de maturation. croissance du secteur des assurances

Son potentiel de croissance est en Afrique semblent pouvoir se réaliser

donc plus important que celui des bien qu’il soit douteux que la projection

marchés des pays développés arrivés d’un CAGR de 7% puisse se concrétiser

à maturation. Nulle surprise donc que dans un avenir proche. Le retour à la

l’Afrique soit l’un des marchés des croissance devrait être alimenté par les

assurances dont la croissance est la pensions et l’assurance individuelle Vie.

plus rapide dans le monde. La reprise

économique escomptée en Afrique en Les opportunités qu’offre le marché

Duncan MUKONYI 2021 après que le continent ait connu des assurances dans nombre de

sa pire récession en un demi-siècle, pays africains en tant que véritables

Manager principal chargé de à en croire le Rapport sur l’économie destinations pour les investisseurs

la Souscription, africaine 2021, incite à l’optimisme ont attiré beaucoup de ces derniers

en ce sens que cette reprise donnera dont certains ont créé des compagnies

Société Africaine de

un coup de fouet à la croissance et au d’assurances sur nombre de marchés

Réassurance, Bureau régional

développement des assurances sur le sur le continent. Toutefois, l’afflux

de l’Afrique de l’Ouest

continent. d’assureurs s’est traduit par une intense

anglophone, Lagos

concurrence, et la tarification et les taux

Il n’est pas sans intérêt de faire sont utilisés comme de véritables outils

observer qu’avant que la pandémie de marketing au service de la réussite

de covid-19 ne se déclare, le rapport et de la rentabilité, en particulier en

McKinsey & Company intitulé Africa's assurance générale. Dans ce contexte,

insurance market is set for takeoff, les marchés des assurances sur le

prévoyait déjà que le marché des continent adoptent diverses stratégies

assurances en Afrique croîtrait à un pour faire face aux problèmes de

rythme annuel combiné (CAGR) de 7% tarification et à la guerre des taux.

par an entre 2020 et 2025, soit 2 et

3 fois plus vite que l’Amérique latine Le présent article étudie quelques-

et l’Europe respectivement. Toutefois, unes des stratégies utilisées par

ces prévisions sont remises en cause diverses compagnies d’assurances et

par les effets néfastes du covid-19 sur de réassurance pour attirer les clients,

le marché des assurances en Afrique gagner leur loyauté, être rentables et

depuis l’apparition de la pandémie sur occuper une place privilégiée sur le

le continent au 1er trimestre 2020. marché. L’article présente également

Néanmoins, à la faveur de la découverte les mesures prises par les régulateurs

de vaccins contre le covid-19 tels et les associations professionnelles,

9ASSURANCE & REASSURANCE

ainsi que des réassureurs, pour endiguer la sous-tarification choses limite les possibilités de croissance des compagnies

et restaurer l’orthodoxie en matière de taux à la lumière de d’assurance Vie. Aussi, pour encadrer la concurrence qu’ils

considérations techniques. ont suscitée, les pouvoirs publics ont-ils mis en place la

Commission de la concurrence de Maurice en 2009. D’après

2.0 Tarification et stratégies en matière de guerre des le guide élaboré par la Commission et intitulé « A Short Guide

taux to Competition Law in Mauritius », la loi sur la concurrence

a été adoptée pour lutter contre les pratiques contraires

2.1 Offre de nouveaux produits présentant des caractères à la concurrence, et partant, néfastes pour le marché des

concurrentiels pour l’investisseur assurances, à l’exemple de la sous-tarification en tant que

Comme le marché des assurances croît à un rythme rapide moyen d’attirer des clients. La loi régit les fusions, l’abus de

dans certains pays africains tels que l’Afrique du Sud, les monopole et les accords collusoires entre compagnies.

compagnies d’assurances conçoivent de nouveaux produits

pour renforcer la loyauté des clients et même en prendre à des 2.3 Les réassureurs comme régulateurs de marché

concurrents. Ces nouveaux produits se caractérisent souvent Les compagnies de réassurance nationales contribuent

par des taux de prime favorables et ciblent une population de manière essentielle à endiguer les fuites de capitaux

précise. Selon Fin24, Old Mutual en Afrique du Sud a conçu en mettant en place des mécanismes de réassurance

XtraMAX en mai 2013. Il s’agit d’une nouvelle stratégie grâce auxquels les primes qui iraient à l’étranger sans ces

concurrentielle en matière de tarification qui comprend et mécanismes sont conservées sur le continent. La création de

répond aux attentes du client. Le produit applique en amont ces compagnies nationales est une des recommandations

un bonus de 5% à l’investissement du client et offre des de la CNUCED, recommandation que suivirent les pays en

rendements liés au marché et sans plafond. Le produit offre développement à leur accession à l’indépendance, à l’époque où

également des charges moins importantes qui s’adossent ces pays avaient besoin de devises pour leur développement.

à la capacité de la compagnie de négocier des frais bas. La De plus, les compagnies de réassurance nationales collaborent

compagnie offre aux clients soucieux de sécurité un fonds avec les organismes de régulation et d’autres acteurs du

qui garantit 85% du prix unitaire journalier le plus élevé. Ces marché pour stabiliser celui-ci. Le marché des assurances au

caractéristiques autorisent à affirmer que XtraMAX est un Maroc est un exemple de cette collaboration.

investissement unique qui offre des avantages concurrentiels.

Le produit est donc tout indiqué pour tout investisseur qui « Au Maroc, l’Autorité de contrôle des assurances et de la

cherche une solution bon marché et à long terme conforme prévoyance sociale (ACAPS) fait office de régulateur général

à ses objectifs. Il est particulièrement indiqué pour la classe du marché. Toutefois, l’Autorité n’exerce qu’un contrôle

moyenne et la haute société qui peuvent investir des sommes administratif, notamment dans les domaines de la protection

importantes et désirent retirer les fonds investis au bout de du consommateur, de la législation et de l’organisation du

5 ans. D’après un rapport de PWC intitulé Opportunity knocks: marché. C’est là le rôle essentiel d’un régulateur national.

Insurance industry analysis, la mise sur le marché de XtraMAX Néanmoins, comme tout réassureur national, la Société

et d’autres produits analogues qui répondent aux besoins du Centrale de Réassurance (SCR) régule le marché par le jeu

client ont contribué à la bonne performance d’Old Mutual en des taux de prime et de la réassurance. Ce jeu a empêché le

2013. marché de s’effondrer sous l’effet de la concurrence qui y fait

rage. L’action de la SCR a permis de maintenir la tarification

2.2 Adoption de lois sur la concurrence technique des principaux risques – commerciaux ou industriels

Maurice est un des principaux marchés des assurances en - à un niveau acceptable ; elle a également contribué à

Afrique, avec un taux de pénétration de 4,18%. L’assurance Vie épargner au pays les catastrophes que l’on a connues dans

y est caractérisée par une âpre concurrence. Non seulement des pays de l’Asie du Sud-Est ou du Golfe où la concurrence a

les compagnies locales s’y bousculent, mais aussi elles entraîné la baisse des taux, et partant, des résultats négatifs ».

doivent faire face à la concurrence d’autres groupes tels que

les programmes d’assurance publics et d’auto-assurance. 2.4 Institution de taux de prime minimums

Le programme « Insuring the Uninsured » lancé par l’Etat a Les régulateurs nationaux, en collaboration avec des

contribué à sensibiliser la population au rôle des assurances. associations d’assureurs et de réassureurs, limitent également

Ainsi, nombre de grandes entreprises ont adopté cette politique les assureurs en matière de détermination des taux pour

et ont auto-assuré une bonne partie des avantages de leurs certains risques. Ils y ont été poussés par la détérioration de

employés, à l’exemple de la couverture médicale. Cet état de la sinistralité au fil des ans dans certaines branches telles que

1035ème Numéro, Juin 2021 Le Réassureur Africain

ASSURANCE & REASSURANCE

l’incendie, l’ingénierie, les corps de navire et les obligations, risques assorti d’un système par palier. Pineapple permet au

ainsi que par la pratique de la sous-tarification malgré la client de télécharger des images des produits qu’il souhaite

mauvaise sinistralité. assurer, la reconnaissance d’image étant utilisée pour offrir

des cotations en 60 secondes. La pandémie de covid-19 a

Au Kenya par exemple, l’Insurance Regulatory Authority accéléré cette tendance en augmentant la demande de canaux

(Autorité de régulation des assurances), en collaboration avec de télédistribution et de distribution par voie numérique. Cette

l’Association of Kenya Reinsurers (Association des réassureurs tendance devrait se maintenir, même au lendemain de la

du Kenya), suit les taux de prime en Incendie, en ingénierie et pandémie. En conséquence, les compagnies d’assurances qui

en assurance des obligations. L’Autorité fixe les taux minimums s’appuient sur la technologie auront toujours un pas d’avance

que les assureurs doivent appliquer. Les taux minimums sont sur leurs concurrents.

fixés et incorporés dans les notes de couverture des traités en

tant que garanties qui font office de conditions préalables pour 2.6 Bancassurance

toute cession. Nombre de souscripteurs d’assurance passent des accords

confidentiels avec des institutions financières désireuses

Au Nigeria, le Professional Reinsurers Association of Nigeria de retenir des emprunteurs, en particulier au moyen de la

(Association des professionnels de la réassurance du Nigeria) a bancassurance. Ces accords sont supervisés par un organisme

réagi à la détérioration de la sinistralité en incendie et en corps de régulation approprié. La bancassurance est le processus

de navire en imposant des taux minimums et en participant qui consiste à utiliser des agences, des service clients et de

à la tarification des méga-risques incendie. Le taux minimum marketing de banque pour écouler des produits d’assurance.

en assurance Corps de navire a été plafonné à 0,85% et est Bien des institutions bancaires en Afrique ont mis en place des

incorporé dans la note de couverture en tant que garantie. En services de bancassurance qui, pour ainsi dire, constituent une

incendie, une clause de garantie pour risque de pointe incluse source de revenu supplémentaire pour elles.

dans tous les traités stipule que le réassureur apériteur doit

être saisi pour tout risque dont la valeur excède 30 milliards de Les compagnies d’assurances, peuvent, au moyen de la

nairas à l’effet de déterminer le taux et la franchise applicable bancassurance, offrir des taux concurrentiels bénéfiques

avant toute cession. à toutes les parties. La commercialisation des produits

d’assurance se fait par le service clients de la banque. La

2.5 Améliorer l’accès aux produits d’assurance grâce au demande des clients peut prendre la forme de prêts ou d’autres

numérique produits financiers. Le service clients de la banque peut offrir

Nombre de compagnies d’assurances s’appuient sur la une gamme de produits d’une compagnie d’assurances qui

technologie pour cibler des services ou des segments a passé un accord de bancassurance avec la banque pour

particuliers et réduire les coûts. La technologie permet à faire aboutir une demande de prêt ou améliorer la situation

un plus large public d’accéder plus facilement aux produits financière du client. Sont ainsi exclus d’autres assureurs

d’assurance. Des taux de prime bas contribuent à garantir qui pourraient aussi proposer des taux concurrentiels, mais

la loyauté des clients. En conséquence, les compagnies qui n’ont pas passé d’accord avec la banque. A titre d’exemple,

réduisent les taux prennent une longueur d’avance sur leurs en Afrique du Nord, Allianz Vie Egypte offre des programmes

concurrents qui misent sur les visites classiques. D’après un d’investissement et d’assurance couverts par la loi égyptienne

article de Direct Africa intitulé Naked Insurance launches in South sur les assurances et livrés au moyen des agences de la

Africa, qui porte essentiellement sur l’assurance automobile et Banque du Caire. Selon le site web de la Banque du Caire, ce

l’assurance habitation en Afrique du Sud, Naked Insurance offre canal de distribution est supervisé par l’Egyptian Financial

des taux concurrentiels à ses clients en réduisant ses coûts Supervisory Authority (Autorité égyptienne de contrôle du

d’exploitation au moyen de l’informatisation. La compagnie a secteur financier – EFSA en anglais). Les accords ainsi passés

mis en place une procédure en 3 minutes qui permets à ses barrent la voie aux concurrents, le service clients de la Banque

clients d’obtenir des cotations pour les produits souhaités et de du Caire encourageant les clients à ne souscrire des assurances

souscrire une police par voie électronique. Elle a également mis qu’auprès d’Allianz Vie.

en place des fonctionnalités uniques que le client peut activer

sur son application mobile, à l’exemple de la fonctionnalité Autre exemple, la première initiative de micro-assurance en

CoverPause qui permet au client de réduire sa prime pendant la Tunisie en 2015. D’après le rapport d’Oxford Business Group

période où son véhicule n’est pas utilisé. Autre fonctionnalité, intitulé “Insurance sector in Tunisia to see new regulations as

Pineapple qui fournit au client une couverture individuelle tous premiums rise”, l’initiative a vu le jour dans le cadre d’un projet

11ASSURANCE & REASSURANCE

de micro-bancassurance entre la carte d’assurance locale compagnies d’assurances mettent sur pied un système par

et le prêteur MicroCred. L’entreprise fournit des couvertures lequel les principaux agents d’assurance sont récompensés au

d’assurance Vie à des personnes qui contractent des prêts moyen de surcommissions, de voyages pour congé et d’autres

auprès d’institutions de micro-crédit. Grâce à l’initiative, incitations alléchantes. Le paiement des commissions se fonde

des micro-entrepreneurs tunisiens qui ne se connaissent sur la performance des agents d’assurance. Ceux-ci peuvent

guère dans le domaine des assurances peuvent acheter leur également percevoir des commissions lorsqu’ils atteignent des

couverture d’assurance à un taux bas. Bien qu’elle ait été utile objectifs précis en matière de production, lesquels objectifs

pour les micro-entrepreneurs, l’initiative a éliminé d’autres excèdent généralement les limites fixées par le régulateur.

concurrents aux taux de prime meilleurs en ce sens que Ce système de récompenses fait que les agents s’efforcent

MicroCred ne favorisait que la carte d’assurance locale au nom en priorité d’encourager les clients à choisir les produits

du développement économique. des compagnies qu’elles représentent, éliminant ainsi toute

concurrence.

2.7 Risques couverts à des primes subventionnées

Les compagnies d’assurances couvrent également des risques 2.9 Cibler des clients uniques et leurs besoins au moyen de

à des primes subventionnées pour éliminer toute concurrence. partenariats

Le système de subvention leur permet de baisser la prime Les compagnies d’assurances sont à la pointe de l’innovation

mensuelle pour le client, prime qui correspond au montant total pour répondre aux besoins des clients non encore servis.

que le client doit payer pour être couvert. Nombre d’assureurs L’innovation porte aussi bien sur les canaux de distribution

cherchent à faire face à la concurrence en baissant la prime. que sur les produits offerts. Les partenariats sont un moyen

Elles doivent néanmoins savoir quelle importance le client efficace pour les compagnies d’assurances de faire face à la

attache au taux de prime avant toute tarification du risque concurrence par le jeu de la tarification et des taux. Ils leur

pour maximiser le bénéfice. Par exemple, en Afrique de l’Est, permettent d’atteindre de nombreux clients qui n’auraient

et plus précisément au Kenya, Directline offre des taux de autrement pas accès à leurs produits. Le rapport de Globals

prime subventionnés à ses clients, lesquels taux de prime sont Me Finance Forum intitulé Scope of FinTech in Agriculture met

valables pour une période de 30 jours au plus. A en croire le en évidence la contribution de la FinTech à la fourniture de

rapport de la compagnie intitulée « Motor Vehicle Insurance produits d’assurances aux populations restées en marge du

Policy », des taux de prime subventionnés permettent à tous secteur en Afrique. La FinTech, qui est née au Kenya, a permis à

les clients de disposer d’une police d’assurance valable, ce qui des fermiers sur le continent d’avoir accès à la microfinance et

contribue à assainir le secteur, pour ainsi dire, dans la mesure à la micro-assurance par le biais de son initiative pilote ACRE

où on s’est rendu compte que les « boda bodas » (comme on Africa qui a formé un partenariat avec Syngenta (partenaire

les appelle couramment au Kenya) n’ont pas la couverture d’écosystème et entreprise qui fait dans la production de

d’assurance exigée. semences). ACRE Africa est une entreprise de microfinance

qui opère dans de nombreux pays, notamment au Kenya, au

2.8 Récompenser les agents les plus performants Rwanda, au Nigeria et en Tanzanie. Elle fonde son action sur

Les agents d’assurance sont des acteurs majeurs du secteur. le fait que le paiement de la prime des fermiers est pris en

Les assureurs leur offrent souvent des récompenses pour charge en échange de leur loyauté envers le partenaire de la

gagner leur loyauté et éliminer des concurrents. Selon un article compagnie d’assurance. Le modèle d’entreprise s’appuie sur

de Property Casualty360 intitulé « How incentive programs Syngenta qui paie la prime au fournisseur des services de

motivate agents and brokers », les agents d’assurance simplifient microfinance au nom des fermiers pour s’assurer la loyauté des

souvent les polices pour aider les clients à les comprendre. fermiers à sa marque de semences. Les fermiers sont assurés

Puis, ils les conseillent sur la couverture qui correspond le par le biais d’un réseau mobile qui fournit des données par

mieux à leurs besoins. Ainsi, pour assurer la promotion de localité. Ainsi, lorsque les semences manquent de germer ou en

tel ou tel produit d’assurance malgré les taux appliqués par cas de faible production pour cause de mauvaise pluviométrie,

les concurrents, l’agent d’assurance convainc son client de les fermiers sont dédommagés par voie de paiement mobile

choisir une prime avec chargement technique ou commercial, pour leur permettre d’acheter de nouvelles semences destinées

ce qui est conforme aux intérêts bien compris du client et à être replantées à la même saison ou à la prochaine saison

de la compagnie. On peut dire, pour résumer, que l’agent favorable. Le modèle est indiqué pour atténuer les risques des

d’assurance fait office de « dernier pont » avec les principaux fermiers et promouvoir la fidélité à la marque Syngenta et a

détenteurs de police lorsque des services personnalisés sont contribué à augmenter les ventes de semences de l’entreprise.

nécessaires pour clôturer un contrat d’assurance. De plus, les Le partenariat a permis à ACRE Africa d’atteindre et de couvrir

1235ème Numéro, Juin 2021 Le Réassureur Africain

1,7 million de fermiers jusque-là non couverts en Afrique de à une prestation publique de sa fille à l’école, ce malgré son

l’Est tout en éliminant la concurrence. handicap.

2.10 Les rabais Des publicités aussi simples que celle nous avons décrite plus

Les compagnies d’assurances offrent également des rabais haut et qui sensibilisent les familles à des situations de nature

aux clients pour les soustraire aux concurrents ou pour à exiger le soutien des assureurs ont plus de chances d’attirer

s’assurer leur loyauté. C’est ainsi que, selon le rapport d’Allianz des personnes non assurées et de soustraire des clients aux

Insurance publié sur le site web de la compagnie sous le titre concurrents. La publicité envoie également un important

Car Insurance, les compagnies nigérianes offrent des rabais de message au public, à savoir que l’assurance Vie ne se limite

15% à leurs clients des catégories classique et premium. Le pas au décès – conception des choses qui pousse des clients

rabais est offert aux femmes qui conduisent des véhicules et potentiels à s’en détourner – mais que le détenteur de police

aux hommes de plus de 45 ans. peut être indemniser de son vivant.

Par ailleurs, certains assureurs Auto en Afrique du Sud offrent 3.0 Conclusion

des rabais à des entreprises frappées par des virus, sur la

base de sinistres liés à des interruptions covid-19. Selon Dans le présent papier, nous avons décrit certaines stratégies

l’article de Time Line intitulé Outsurance reduces car premiums, auxquelles des compagnies d’assurances recourent pour

but many competitors aren't matching parked car boon, Direct faire face à la sous-tarification et à la vive concurrence qui

Insurer Outsurance a annoncé une réduction de 15% de sa caractérise le secteur en Afrique où les assurances croissent

prime d’assurance automobile pour tous les types de police à un rythme plus rapide que dans bien des régions. Bien que

en mai 2020. Pareillement, MiWay a annoncé en mars 2020 la liste n’en soit pas exhaustive, les stratégies présentées

une réduction de 10% de la prime payable par ses clients permettent aux compagnies de préserver leur bonne position

pour le mois d’avril. Ces rabais ont pour but d’aider les clients sur le marché, d’accroître leurs revenus et de garantir la

à se relever des pertes financières liées à la pandémie de loyauté de leurs clients. Une compagnie sans une stratégie

covid-19 qui a entraîné le confinement des populations et des efficace en matière de concurrence ne peut que perdre des

restrictions de mouvements, et partant, le ralentissement de clients et, à terme, disparaître. Les assureurs doivent donc

l’activité économique. L’objectif principal des compagnies est concevoir des stratégies conformes à leurs besoins ainsi qu’à

d’attirer et de récompenser les clients. ceux de leurs clients réels et éventuels en tenant compte de

leur environnement commercial propre.

2.11 Des campagnes de publicité et de marketing efficaces

Les compagnies d’assurances font également la promotion S’il est vrai qu’elles ont sans doute ralenti la croissance du

de leurs produits Vie au moyen de campagnes ingénieuses et secteur des assurances en Afrique, les difficultés engendrées

novatrices qui abordent des questions sensibles en rapport par la pandémie de covid-19 n’en sont pas moins porteuses

avec la famille et la société ; elles arrivent ainsi à soustraire d’opportunités pour les assureurs résilients. Les compagnies

des clients à leurs concurrents tout en renforçant la loyauté de se doivent en priorité de s’appuyer sur la technologie et

leur clientèle. Au Nigeria par exemple, AXA Mansard Insurance l’innovation et de mettre en place des stratégies efficaces en

a lancé une campagne publicitaire intitulée Stay in the Picture” matière de tarification pour tirer leur épingle du jeu sur un

qui met en évidence le rôle des assurances, et en particulier, marché sans cesse changeant et dégager un bénéfice décent

l’importance du bouquet Vie de la compagnie pour les familles. pour leurs actionnaires.

Le bouquet comprend des bonus pour loyauté, des couvertures

pour incapacité permanente et des bilans de santé gratuits. Références

Pour illustrer l’importance du produit, la publicité présente une fille Bagus, U. (2020). Africa’s insurance market is set for takeoff.

en difficultés qui a besoin de l’encadrement de sa mère. Celle-ci McKinsey & Company. Consulté le 20 mars 2021sur

ne peut malheureusement être d’aucun secours à cause d’une https://www.mckinsey.com/featured-insights/middle-

incapacité temporaire et ne peut influer sur certaines phases east-and-africa/africas-insurance-market-is-set-for-

importantes de la scolarité de la fille. Le père doit donc intervenir takeoff.

en lieu et place de la mère. La publicité se ferme sur une bonne PWC. (2014). Opportunity knocks: Insurance industry analysis.

note en ce sens que la mère finit par reprendre sa place auprès de Consulté le 20 mars 2021 surhttps://www.pwc.co.za/en/

sa fille grâce au soutien de l’assureur et est en mesure d’assister assets/pdf/insurance-industry-analysis-march-2014.pdf.

13Vous pouvez aussi lire