Les enjeux du Cloud computing pour les opérateurs télécoms - Livre blanc Octobre 2012

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les enjeux du Cloud computing pour les opérateurs télécoms Livre blanc Octobre 2012

Table des matières

1 Introduction ................................................................................... 3

1.1 Le Cloud computing, une réelle rupture technologique .............................. 3

1.2 Atouts et facteurs clés de succès du Cloud ................................................. 3

1.3 Un contexte de forte concurrence pour les opérateurs télécoms français3

1.4 Le cloud comme axe stratégique de développement pour les opérateurs

télécoms .......................................................................................................... 4

2 Présentation du Cloud computing.............................................. 4

2.1 Eléments de définition .................................................................................... 4

2.2 Trois segments constitutifs du Cloud : SaaS, PaaS, IaaS ........................... 4

2.3 Panorama des acteurs et rapports de force : un écosystème en

construction .................................................................................................... 5

3 Etat des lieux du marché français du Cloud ............................... 7

3.1 Un marché en forte croissance ...................................................................... 7

3.2 Concurrence pour le leadership du « Cloud souverain à la française » .... 8

4 Le Cloud comme axe stratégique de développement pour les

opérateurs télécoms ..................................................................... 9

4.1 Pourquoi le Cloud pour les opérateurs de télécommunications? .............. 9

4.2 Comment se positionner et quels atouts valoriser? .................................. 10

5 Conclusion ................................................................................... 12

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 2 / 13

1 Introduction

1.1 Le Cloud computing, une réelle rupture technologique

Le développement du Cloud computing a marqué le déplacement de l’informatique

hardware vers les réseaux et les centres de données. L’avènement de nouveaux services

numériques disponibles en tout lieu, à la demande, et pour toute organisation, a signé un

tournant tangible dans la dématérialisation de l’informatique. Au travers de ce livre blanc,

l’enjeu sera d’analyser les opportunités stratégiques que cette révolution engendre pour les

opérateurs de télécommunications.

Au milieu des années 2000, trois grands acteurs du web (Google, Amazon et Salesforce) ont

développé et mis en place un « nuage informatique » capable d’absorber d’importants pics

de charge. Pour profiter de leurs surcapacités et générer de nouveaux revenus, chacun

d’eux a mis en place un modèle propre en proposant un service d’hébergement.

Cette segmentation du Cloud, entre le Software as a Service (SaaS), le Platform as a Service

(PaaS) et l’Infrastructure as a Service (IaaS), est toujours en vigueur aujourd’hui.

Progressivement, de nombreux acteurs, historiques ou nouveaux entrants, se sont donc

positionnés sur le marché du Cloud, bénéficiant de perspectives de croissance élevée.

1.2 Atouts et facteurs clés de succès du Cloud

Pour se développer dans nos S.I, les technologies de virtualisation ont pu ainsi capitaliser sur

des atouts majeurs : l’abstraction de l’infrastructure et du hardware pour l’utilisateur,

l’élasticité de l’offre en fonction des besoins, le partage de ressources ainsi que le paiement

à la consommation (« pay-as-you-go »).

De plus, le Cloud a pu bénéficier de facteurs structurels et conjoncturels favorables,

notamment de nouveaux usages de partage (à l’opposé du modèle propriétaire), des

innovations technologiques ainsi qu’un soutien politique fort. Par ailleurs, avec la crise

économique, les administrations et entreprises, notamment celles situées en dehors de la

sphère IT, ont choisi une stratégie d’optimisation des investissements IT (achat de licences

et matériels) et donc l’externalisation de leurs services et directions informatiques. Au-

delà, avec le cloud, la maîtrise du budget informatique est facilitée par le lissage des coûts

et la visibilité des dépenses opérationnelles (OPEX).

1.3 Un contexte de forte concurrence pour les opérateurs

télécoms français

Le positionnement des acteurs télécoms dans le cloud, assez récent, est un prolongement

logique, dans une nouvelle activité en croissance, de leur métier d’opérateur de réseaux, et

ce, dans un environnement tendu sur leur core business.

Dans ce contexte de concurrence exacerbée entre différentes typologies d’acteurs, français

et internationaux, et de création d’un « cloud à la française », comment les opérateurs

télécoms peuvent-ils se positionner? Quels atouts peuvent-ils valoriser?

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 3 / 13

1.4 Le cloud comme axe stratégique de développement

pour les opérateurs télécoms

Les opérateurs télécoms bénéficient d’atouts essentiels dans cette bataille mondialisée :

• la qualité de leur infrastructure et sa présence dans l’hexagone, gage de

développement économique territorial et de conformité aux normes françaises,

• la sécurité de leurs réseaux,

• des moyens financiers élevés, même si plus limités que certaines grandes entreprises

américaines, et leur certaine viabilité à long terme,

• une offre adaptable à différents types besoins,

• une base abonnés large et une relation de confiance tissée avec leurs clients, qu’ils

soient privés, publics ou particuliers.

Ils se placeront ainsi prioritairement sur les segments IaaS et SaaS, où la demande en

services sera forte dans les prochaines années et où leur positionnement fait actuellement

sens. Ils pourront aussi capitaliser sur les partenariats signés avec des acteurs industriels, en

particulier issus de la sécurité, via leurs co-entreprises, et compter enfin sur le soutien d’un

Etat investisseur, soucieux de développer la filière française et faire naître des acteurs de

poids face aux entreprises américaines notamment.

Cependant, pour peser sur ce marché et capter de la valeur, ils devront se déployer

rapidement, à la fois pour concurrencer les acteurs en place mais aussi pour prendre le

leadership de la filière, car il n’y aura certainement pas la place pour deux géants français

du Cloud. Tout l’enjeu pour les opérateurs télécoms résidera dans leur capacité à proposer

un service à forte valeur ajoutée, au-delà de leur offre de valeur dans le domaine des

infrastructures.

2 Présentation du Cloud computing

2.1 Eléments de définition

Le cloud computing fait référence à des ressources informatiques utilisées à la demande,

grâce à Internet, et reposant sur des infrastructures distantes, mutualisées et

interconnectées. Cet environnement virtualisé a vocation à délivrer rapidement différentes

ressources et services de manière élastique, en fonction des besoins des utilisateurs de

l'entreprise cliente.

Selon le National Institute of Standards and Technology, le cloud computing englobe quatre

caractéristiques clés :

• la mutualisation, de la part du fournisseur, de ressources éclatées ;

• des ressources accessibles en réseau ;

• des ressources accessibles rapidement, à la demande et de façon souple ;

• une facturation en fonction de l'usage.

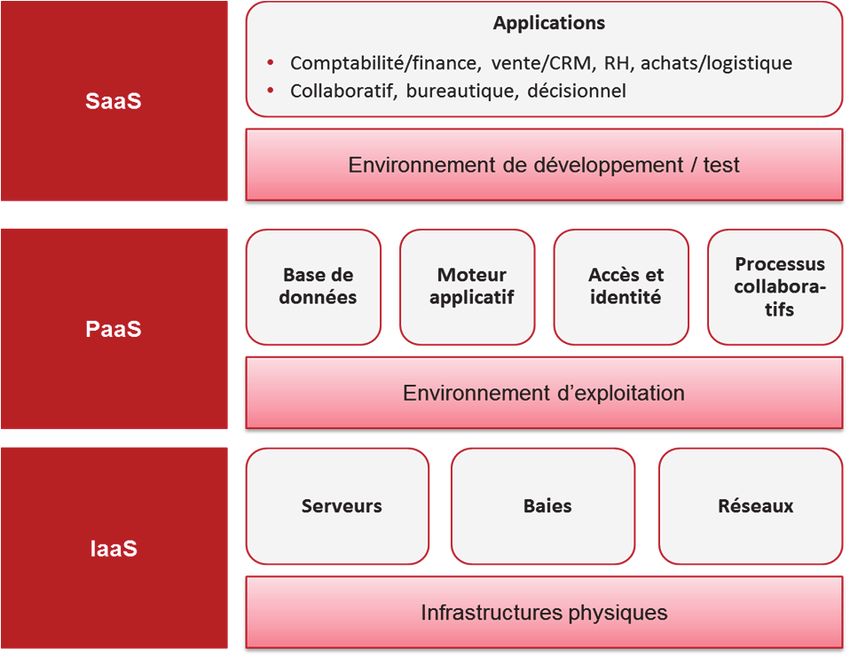

2.2 Trois segments constitutifs du Cloud : SaaS, PaaS, IaaS

Le cloud est un nouveau modèle de fourniture de services IT, dont le périmètre est très

ouvert. Il représente des ressources informatiques complétées de services associés.

Le Cloud computing se décompose de trois typologies de services, généralement associés à

différents modèles d’affaires :

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 4 / 13

• Le SaaS met à disposition des entreprises des applications informatiques via une

infrastructure Cloud, sans gestion par l’utilisateur du réseau, des serveurs, des systèmes

d’exploitation ou du stockage ; depuis 2010, les offres SaaS ont fortement crû et ce,

dans tous les domaines applicatifs (finance/comptabilité, ressources humaines, CRM,

collaboratif, achats). Le service est fréquemment proposé en location, via un

abonnement en fonction du volume d'utilisateurs ;

• Avec le PaaS, l’infrastructure Cloud permet au client de bénéficier d’une plateforme

applicative de développement et d’exécution propre, en utilisant des outils supportés et

hébergés par un fournisseur, sans avoir à gérer le réseau, les serveurs, les systèmes

d’exploitation ni le stockage. Le modèle de paiement à la consommation est

généralement utilisé ;

• L’IaaS apporte aux entreprises (notamment à leur DSI) une infrastructure virtualisée en

leur fournissant, à la demande, une capacité de traitement sans avoir à gérer le réseau

; ces ressources sont localisées dans des datacenters. Le modèle de paiement à la

capacité est souvent privilégié. Ce segment possède un fort potentiel de croissance

auprès des entreprises clientes mais aussi auprès des autres fournisseurs de services

cloud (éditeurs de logiciels en mode SaaS).

2.3 Panorama des acteurs et rapports de force : un

écosystème en construction

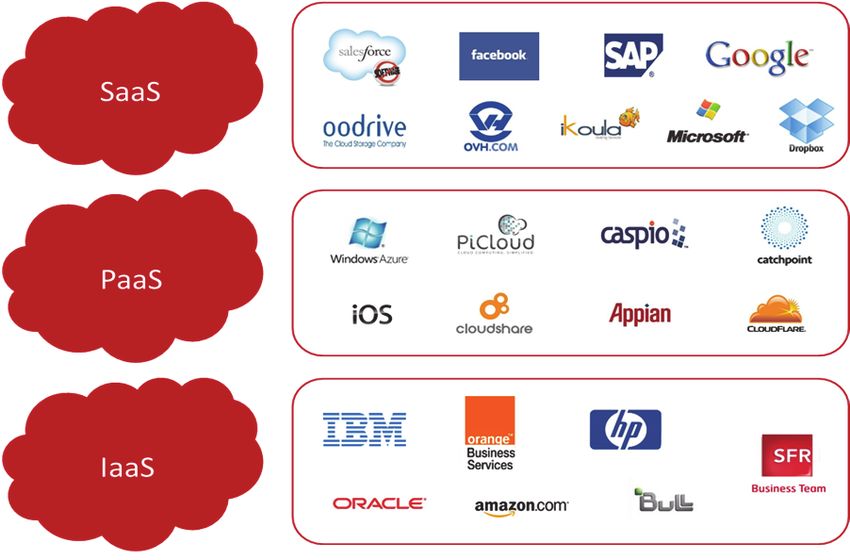

Les principaux acteurs du Cloud computing sont sans surprise américains mais de nombreux

acteurs nationaux se positionnent également :

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 5 / 13

• Les éditeurs et fournisseurs de logiciels de gestion portent le SaaS et sont présents dans

les principaux domaines applicatifs. Les grands acteurs de ce segment sont Microsoft

(Online Services), Facebook, Salesforce.com, Oracle, Google, IBM (LotusLive) ;

• L’IaaS est dominé par Amazon (WebServices), Rightscale, Eucalyptus Systems, GoGrid,

Microsoft (Windows Azure). Les « pure players » français de l’IaaS sont principalement

Ikoula, Gandi et OVH. Les sociétés informatiques traditionnelles (Bull, Atos) ont

également investi sur ce segment, tout comme les opérateurs télécoms (Orange

Business Services, SFR Business Team) ; en tant que spécialistes des réseaux, ces

derniers sont bien positionnés et proposent déjà des solutions d'accès aux réseaux, à la

carte ou à la demande ;

• Le segment PaaS, très récent, n'en est encore qu'à ses balbutiements même s'il risque

d’être particulièrement compétitif au vu du nombre élevé d'acteurs, pure players ou

éditeurs historiques, qui s’y positionnent. Les fournisseurs mondiaux sont Caspio,

Apprenda (SaaSGrid), Microsoft (Windows Azure) et Appian, Google et Salesforce

(force.com) proposant des plateformes PaaS autour de leurs solutions SaaS.

Nous pouvons segmenter le positionnement des acteurs comme suit (classement non

exhaustif) :

Ces dernières années, l’accélération des innovations technologiques et les changements

économiques ont fortement bouleversé les activités des acteurs de l’informatique. Dans

l’écosystème naissant du Cloud computing, différentes typologies d’acteurs se livrent donc

une concurrence féroce pour récupérer de la valeur.

Principal moteur de la croissance du Cloud, notamment sur le marché français, le SaaS

possède une place structurante dans l’évolution des rapports de force entre acteurs. Mais

progressivement, l’interpénétration entre chacun des segments du Cloud (SaaS, PaaS et

IaaS), encouragée par le positionnement multiple de certains gros acteurs, a consolidé

l’ensemble du marché.

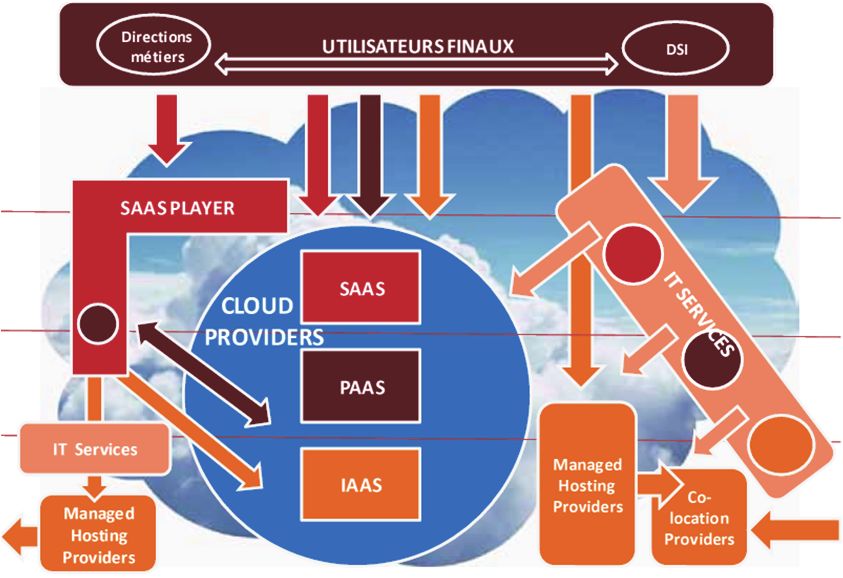

Aujourd’hui, la chaîne de valeur du Cloud computing, en mouvement, comprend des acteurs

nationaux et internationaux aux origines variées, de différente taille, proposant divers

services. Une redistribution des cartes a été opérée entre acteurs historiques et nouveaux

entrants.

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 6 / 13

Cartographie de la chaine de valeur du Cloud computing1

Ce foisonnement d’acteurs hétéroclites complexifie la lecture des apports de chacun ;

SSII/intégrateurs, opérateurs télécoms, infogéreurs, éditeurs et pure player, sont donc

présents sur une partie plus ou moins grande de la chaine de valeur. Sur les différents

segments de marché du cloud, l'édition de logiciels, avec tout un écosystème de

partenaires, y occupe cependant une position clé.

3 Etat des lieux du marché français du Cloud

3.1 Un marché en forte croissance

Le marché de « l'informatique en nuage » est jeune mais il dispose d'un fort potentiel de

croissance. Selon Gartner, en 2012, le marché mondial du Cloud computing pèsera

21,8 Mds$, dont 2/3 des revenus générés par le segment du SaaS ; il devrait connaître un

taux de croissance annuel de 16% et atteindre environ 34 Mds$ en 2015.

Le marché français se situe dans la moyenne, porté par un marché IaaS plus dynamique

qu’en Amérique du Nord, tandis que l’Asie (hors Japon) sera la zone la plus en expansion sur

le marché du SaaS, avec plus de 20% de croissance attendue.

Contrairement au IaaS et PaaS, le SaaS a d’ores et déjà opéré une bonne partie de son

process de maturation, les services à la demande étant bien mieux implantés dans les

pratiques des entreprises françaises. Dans les prochaines années, le marché français du

Cloud sera tiré par ses segments naissants, qui devraient connaitre, entre 2011 et 2013, des

taux de croissance très élevés (45%/an pour l’IaaS et 93%/an pour le PaaS). Le segment du

SaaS connaitra une décélération de sa croissance (9%/an sur la même période).

En conséquence, en 2013, le segment du SaaS devrait représenter 65% du marché du Cloud

computing, contre 95% en 2009. La part de l’IaaS, par contre, passera de 5% à 25% du

marché en seulement 4 ans.

1

Source : Livre blanc « Cloud computing, une feuille de route pour la France », AFDEL.

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 7 / 13

Evolution du marché du Cloud computing en France2

En France, le marché est devenu de plus en plus attractif ces dernières années pour

plusieurs raisons concordantes : tout d’abord, les investissements en infrastructure ont

atteint une maturité suffisante pour proposer une connexion aux réseaux de qualité, fiable

et suffisamment rapide (ADSL2, voire fibre optique).

Ensuite, l’offre est devenue de plus en plus fournie, avec une réelle concurrence sur les

produits, les services développés et les garanties apportées par les fournisseurs, qui ont mis

en place de réelles normes de sécurité. Enfin, la crise économique, qui se prolonge dans

toute l’Europe, a conduit les entreprises à se recentrer sur leur cœur de métier et

rationaliser leurs postes de coûts.

3.2 Concurrence pour le leadership du « Cloud souverain à

la française »

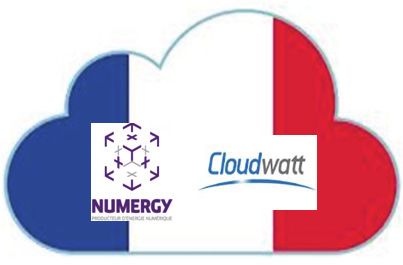

La genèse du projet de « Cloud à la française », baptisé « Andromède », remonte à 2009 et

a été initiée dans le cadre du programme Investissements d’avenir. L’objectif du

Gouvernement était alors d’unifier la filière du Cloud autour d’un projet fédérateur, pour

développer la compétitivité des entreprises françaises en matière d’innovation

technologique et de R&D, et concurrencer ainsi les géants américains, notamment sur le

segment des infrastructures virtuelles.

Le « cloud souverain » a dû surmonter de nombreuses

difficultés et rivalités pour enfin voir le jour. Finalement, deux

structures se sont créées, soutenues par l’Etat via la Caisse des

Dépôts : d’un côté, Numergy regroupe SFR (47% du capital),

Bull (20%) et la CDC (33%) ; de l’autre, Cloudwatt rassemble

Orange (44%), Thales (22%) et la CDC (33%). Les deux projets

concurrents sont chacun dotés de 225 M€ de fonds propres.

2

Source : Markess international

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 8 / 13Numergy devrait fournir des infrastructures numériques pour toutes les cibles, en particulier

les grandes entreprises et administrations et, à terme, les clients particuliers. Le nouvel

entrant pourra s’appuyer sur la construction d’une quarantaine de data centers en France

pour proposer une offre de stockage de données et de traitement d’informations (serveurs

virtuels, solutions de stockage, réseau, déploiement applicatif) délivrée à la demande, sur

le modèle IaaS.

Cloudwatt se positionne lui aussi sur le modèle Cloud de l’IaaS, avec des offres low cost,

facturées à la consommation et sans abonnement. Ses nouveaux services, qui ciblent les

organisations publiques et privées de toute taille, devraient s’articuler autour de serveurs

virtuels proposant des solutions de stockage, de gestion du réseau et de déploiement

applicatif à la demande.

Ces nouveaux entrants, qui ont des objectifs ambitieux seront en concurrence frontale avec

des géants américains bien établis comme Amazon, Microsoft, IBM ou Google. En effet,

Numergy et Clouwatt devront faire face à la fois à deux types de concurrents, les grands

acteurs mondiaux, souvent américains, et les PME françaises, opérateurs, hébergeurs, SSII

qui ont bâti des datacenters, des offres d'hébergement et préparent eux aussi leur

écosystème Cloud. A ce titre, le soutien financier de l’Etat à ces deux futurs champions

nationaux a été vivement critiqué par certaines PME comme Ikoula ou Cheops Technology,

qui y ont vu une « concurrence déloyale ».

Pour ne pas se faire distancer par ces deux poids lourds en développement, Bouygues

Télécom a très vite répliqué en signant un partenariat avec Microsoft ; le troisième

opérateur va ainsi proposer, en direction des PME et ETI françaises, une offre

d’infrastructure pour stocker leurs données informatiques sur le territoire. Le défi pour

Orange et SFR sera donc de prendre le leadership du Cloud souverain, d’autant plus qu’il n’y

aura certainement pas la place pour deux acteurs de poids sur ce marché.

4 Le Cloud comme axe stratégique de

développement pour les opérateurs télécoms

4.1 Pourquoi le Cloud pour les opérateurs de

télécommunications?

Le positionnement des acteurs télécoms est très récent sur le marché du cloud computing ;

en effet, c’est respectivement à partir de 2009 et 2010, qu’Orange et SFR se sont lancés sur

ce marché porteur.

Tout d’abord, le marché du cloud computing représente, pour ces acteurs, un prolongement

logique de leur métier d’opérateur de réseaux. En effet, Orange Business Services, SFR

Business Team ou encore Bouygues Télécom Entreprises sont les seuls à disposer de leur

propre réseau de télécommunications, de leurs propres outils de sécurisation des données,

de leurs propres équipements de stockages et d'hébergement. Aujourd'hui, l'offre de cloud

computing des opérateurs est donc très complémentaire par rapport à leur activité

historique de « fournisseur de tuyaux ».

Egalement, dans un contexte de concurrence exacerbée sur leur core business (fixe et

mobile) et de baisse de leurs marges opérationnelles, tous les opérateurs souhaitent se

positionner sur ce nouveau relais de croissance et capter ainsi une part significative de la

valeur créée.

Enjeux du Cloud pour les opérateurs télécoms

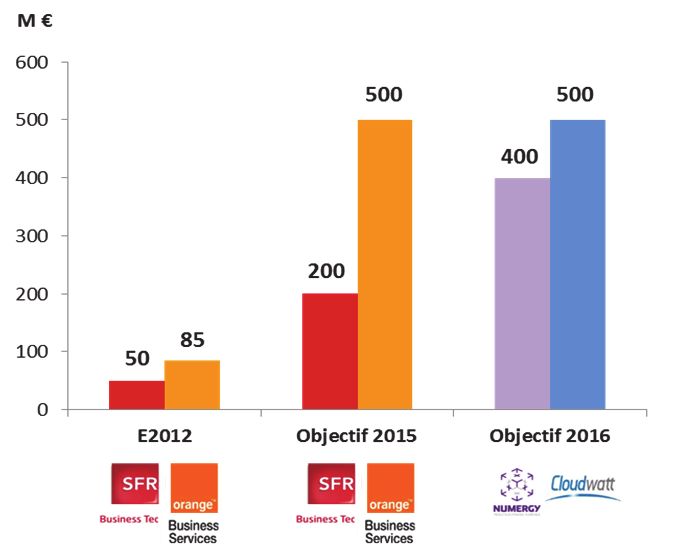

Livre blanc – 10.12 9 / 13Numergy souhaite atteindre 15% du marché français du cloud public à horizon 2016, soit un

peu plus de 400 M€. D'ici 5 ans, Cloudwatt vise lui un chiffres d’affaires de 500 M€ et le

leadership de la fourniture d’infrastructures Cloud en France. Ces nouveaux entrants visent

donc à eux deux 30% du marché français à fin 2016, un objectif ambitieux face aux grands

groupes américains déjà présents en France.

Evolution des objectifs de chiffres d’affaires par opérateur sur le marché du Cloud3

Même si ces deux groupes continuent à proposer des offres Cloud sous leur marque propre,

il est intéressant de souligner, qu’avec la création de Numergy, SFR a revu largement à la

hausse ses objectifs pour 2016.

4.2 Comment se positionner et quels atouts valoriser?

Dans le Cloud, le positionnement le plus cohérent pour les opérateurs télécoms se situe sur

le segment de l’IaaS, avec des offres d'hébergement de données à la demande, grâce à leurs

serveurs virtuels. Ils sont amenés à compléter ces offres avec des briques sécurité ou des

services de stockage.

Pour développer ces offres, les opérateurs comptent sur des investissements massifs propres

dans le domaine des infrastructures Cloud. SFR et Orange souhaitent ainsi s’appuyer sur

leurs datacenters pour mettre à disposition de leurs clients une grande puissance de

stockage de données et de traitement d’informations. Numergy, par exemple, a pour

objectif de construire d’ici trois ans une quarantaine « d'usines numériques », soit plus de

160 M€ d’investissement.

De façon plus complémentaire, les opérateurs se positionnent sur le SaaS, mais de manière

encore limitée, en proposant des offres d’applications à la demande ; c’est le cas d’Orange

par exemple, avec des offres de gestion de flotte mobile et d’applications bureautiques.

Aujourd’hui, aucun opérateur ne propose d’offres de plate-forme de développement et de

déploiement logiciel. Leur positionnement sur le segment PaaS ne fait pas encore parti de

leur axe de développement sur le Cloud.

3

Sources internes et communications dans la presse.

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 10 / 13Les offres Numergy et Cloudwatt, facturées à la consommation et sans abonnement, se

différencieront à la marge par rapport aux offres actuelles de SFR Business Team et Orange

Business Services, à plus forte valeur ajoutée, davantage personnalisées et positionnées sur

des marchés de niche.

Offres Cloud sur lesquelles peuvent se positionner les opérateurs télécoms

Dans cette bataille mondialisée, les opérateurs possèdent des atouts indéniables.

Tout d’abord, ils bénéficient d’une notoriété installée, avec un parc client relativement

large et mixte (entreprises et grand public), ainsi que d’un capital confiance inégalé dans le

domaine des solutions et services de télécommunications.

Alors que la sécurité est évoquée comme frein majeur au développement du Cloud, les

opérateurs télécoms offrent une expertise poussée en infrastructures et réseaux, avec des

solutions d’interconnexion d’utilisateurs, de sites ou d’infrastructures sécurisés, et un

niveau de performance garanti. Face à des concurrents américains soumis à la loi du

« Patriot Act »4, les opérateurs ont un autre avantage de poids ; en effet, en hébergeant ou

stockant leurs données en France ou en Europe, ils dépendent de la législation européenne,

un point capital pour les organisations gouvernementales ou les grandes entreprises.

Les opérateurs sont aussi acclimatés au modèle économique du Cloud, avec une facturation

selon l’usage (au service ou à la minute), et une offre facilement adaptable ; ils peuvent

s’appuyer également sur des prestations de bout-en-bout, reposant fortement sur leurs

infrastructures réseau.

SFR et Orange peuvent enfin s’appuyer sur le soutien financier de l’Etat, avec sa

participation (via la CDC) dans les entreprises Numergy et Cloudwatt, et sur sa capacité

d’investissement ; l’appui de l’Etat, désireux de bâtir deux champions français de taille

critique, est un atout indéniable pour ces deux opérateurs. Ce soutien est vraiment

nécessaire pour faire face à la concurrence américaine, qui a déjà réalisé de lourds

investissements depuis plusieurs années5.

Experts dans la conception, la production et l’exploitation de solutions de communications,

les opérateurs possèdent de belles opportunités dans le Cloud, et notamment l’IaaS.

Cependant, pour valoriser davantage leurs offres, Numergy et Clouwatt pourront s’appuyer

sur des partenariats solides avec leurs co-actionnaires Bull ou Thalès, qui leur apporteront

une expertise logicielle et une brique sécurité. Pour se développer sur le segment du SaaS,

ces acteurs pourront signer des partenariats stratégiques avec des entreprises innovantes

4

Cette loi oblige les hébergeurs de données américains à fournir aux autorités américaines, si elles le demandent,

les informations stockées dans leurs serveurs.

5

Amazon aurait investi plus de 300 M€ en France depuis 2009 pour développer ses offres et ses infrastructures.

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 11 / 13comme ils le font déjà aujourd’hui (Cegid, HP, Linagora…). Par ailleurs, les offres Numergy

et Cloudwatt seront commercialisées par des intégrateurs, des sociétés de service et

d'ingénierie informatiques ou des opérateurs télécoms (Orange ou SFR). Les opérateurs

télécoms devront donc fédérer, via des partenariats, tout un écosystème d’acteurs pour

valoriser leurs offres et les distribuer plus largement.

5 Conclusion

Le marché du cloud computing dispose d’un fort potentiel de croissance dans les prochaines

années, porté par un écosystème en construction où de nombreux acteurs cherchent à se

positionner. En 2015, ce marché devrait peser 190 Mds$ dans le monde6, et le marché

français pourrait être estimé à près de 10 Mds€.

Le Cloud constitue clairement un levier de croissance majeur pour les opérateurs de

télécommunications, en particulier Orange et SFR, au travers de leurs co-entreprises.

Comme nous l’avons vu, dans cette bataille mondialisée, ces acteurs disposent d’immenses

atouts pour se positionner sur ce marché et capter une part importante de la valeur créée,

en particulier, la qualité et la sécurité de leurs réseaux, leurs moyens financiers et leur

présence en France. Cependant, pour peser sur ce marché et capter de la valeur, ils devront

se déployer rapidement, à la fois pour concurrencer les acteurs en place mais aussi pour

prendre le leadership de la filière, car il n’y aura certainement pas la place pour deux

géants français du Cloud.

En capitalisant sur leur cœur de métier, les réseaux et infrastructures télécoms, les

opérateurs pourront élargir leurs offres, en signant des partenariats stratégiques avec des

acteurs présents sur d’autres segments du marché. Avec un positionnement de plus en plus

généraliste de la part des principaux acteurs (américains), les opérateurs devront prendre le

leadership d’un écosystème Cloud englobant d'autres partenaires.

Le cloud computing est donc en passe de transformer la relation qui liait l’entreprise à son

outil informatique. Désormais, le client peut s’affranchir de certaines contraintes en les

déléguant à un partenaire de confiance. Pour être cet acteur de confiance, les opérateurs

télécoms devront proposer un service à forte valeur ajoutée, au-delà de leur offre de valeur

dans le domaine des infrastructures.

Pour y parvenir, ils pourront adapter leurs offres à l’environnement concurrentiel et adopter

éventuellement de nouveaux modèles économiques. Dans tous les cas, il leur sera

nécessaire de bien comprendre les fondamentaux de l’approche Cloud, en identifiant en

amont les besoins clients, en proposant des offres lisibles, transparentes et adaptées aux

différentes typologies de cibles et en les accompagnant dans la mise en œuvre.

D’un point de vue interne, les opérateurs pourront mettre en œuvre leurs projets de

développement avec un planning réaliste, des investissements conséquents et des

ressources (techniques et humaines) spécifiquement dédiées. S’ils y parviennent, les

opérateurs télécoms pourront se positionner comme un acteur incontournable et moteur de

l’écosystème français.

Pour leurs clients et notamment les grandes entreprises, le principal enjeu sera de parvenir

à exploiter tout le potentiel offert par le Cloud ; la difficulté majeure pour ces grands

comptes, en particulier les entreprises positionnées en dehors de la sphère technologique,

sera d’intégrer la complexité de ces nouveaux outils, avec des contraintes internes quelques

fois très fortes.

6

Source : Gartner.

Enjeux du Cloud pour les opérateurs télécoms

Livre blanc – 10.12 12 / 13Une expertise internationale dans les télécoms et les médias Polyconseil est un cabinet de conseil en stratégie spécialisé dans les télécoms & médias et la conduite de projet à forte composante technologique. Il accompagne depuis plus de 20 ans, en France comme à l'international, les principaux acteurs de ces industries sur l'ensemble de leurs problématiques stratégiques, marketing, opérationnelles et technologiques. Le cabinet mène à bien plus de 70 missions par an et réalise 30% de son chiffre d'affaires dans les pays émergents. 26 rue de Berri, 75008 PARIS, France Tel : +33 (0) 1 58 18 67 40 Fax : +33 (0) 1 47 42 38 32 contact.info@polyconseil.fr www.polyconseil.fr

Vous pouvez aussi lire