Thème :Crise des Subprimes: contagion - Origine, déclenchement et

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Thème :Crise des

Subprimes:

Origine, déclenchement et

contagion

Plan de la présentation Introduction des exemples historiques Présentation et fonctionnement d’un subprime Origines de la crise Transmission par le biais de la titrisation La contagion aux différents marchés ?

INTRODUCTION - DES EXEMPLES

HISTORIQUES

I - LA TULIPMANIA Pays-Bas, 1634-1637, bulbes de tulipes connaissent une envolée de leur cours Pourtant, Garber note que les Tulipes: Ne sont pas indispensables pour l’homme Sont arrivées au XVIè siècle (orig. Turquie) Sont adoptées par les classes aisées Leur prix est fonction des “dessins” de la fleur

TULIPAMIA Apogée des prix: un bulbe Semper Augustus atteint 5500 florins (salaire annuel moyen de l’époque = 150 florins donc 37 fois le salaire moyen annuel) Question: Comportements irrationnels d’une société pré- industrielle ou existence d’un élément rationnel? Pendant longtemps: Tulipmania vue comme quelque chose de 100% irrationnel caractéristique d’une société traditionnelle : il ne s’agit que de fleurs!!!! Exemple type de l’importance de l’influence de la psychologie de masse sur l’économie

II- LA FAILLITE DE LAW

John Law => arrivée en France pour aider les finances publiques

troublées suite aux guerres de Louis XIV

John Law => Importance de créer une Banque pour aider au

développement économique : il développe un conception active

de la monnaie

1716: création de la Banque générale

Débuts difficiles…

Promesse de conserver 100% des espèces échangées contre

des billets

Août-septembre 1717: création de la Compagnie d’Occident avec

une monopole pour le développement d’une activité commerciale

, puis différents monopoles lui sont accordésLA FAILLITE DE LAW Importance de la crédibilité : monnaie fiduciaire (fiducie : confiance) : En 1720: Law nommé contrôleur et superintendant général: en pratique il contrôle les finances du pays Pour Law prix élevé des actions raisonnable au vu de ses perspectives de développement, en réalité spéculation! En 1720: cours décroit suite à des tentatives de réalisation contre or des billets de banque : perte de confiance ! instauration du cours légal pour ses billets pour les montants > 100 livres En parralèle revente des titres détenus par le Roi

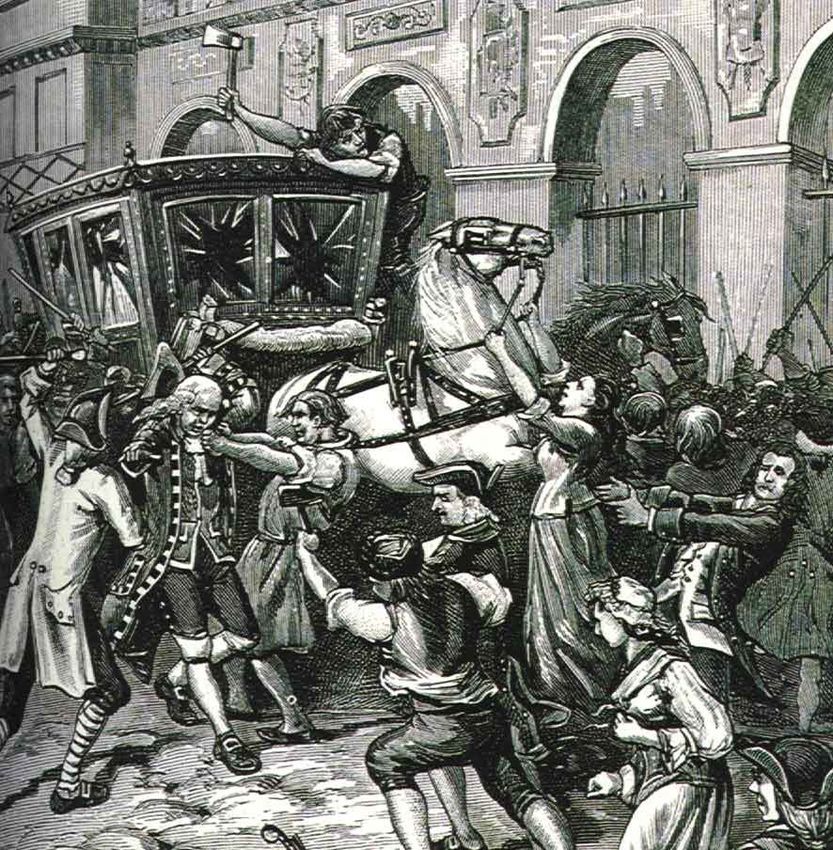

Le carrose

de John Law

attaqué par

des parisiens

mécontents

et des

épargnants

ruinés.

Dictionnaire de l'économie - LarousseLA FAILLITE DE LAW

Bulle? Irrationalité?

A l’époque vu comme tel et comme une “arnaque” de Law

Law premier keynésien ?

CONSEQUENCES A MLT :

Neal (1990):

8. UK: Bubble Act de 1720 = >Limitation des sociétés par action

9. France: Méfiance à l’égard des banques durant des décennies

10. Développement de la notion de bulle

Belze et Spieser (2005) France:

13. Graves conséquences point de vue faillites

14. Méfiance LT vis-à-vis de Banques d’Etat et monnaie fiduciaire (cf

crise des assignats pendant la révolution française)

15. Mais aussi intérêt pour colonies: impulsion économique et

stabilisation monétaire (in fine!!!)III - LA CRISE DE 29

LA CRISE DE 29

Encyclopaedia Universalis

Krach de Wall Street

Effondrement de la

valeur des actions

Les entreprises, dont les actions

Entreprises :

constituent la valeur, sont durement

difficultés ou faillites frappées par le Krach

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Entreprises : Particuliers :

difficultés ou faillites Chute des revenus

Les particuliers dont les économies

étaient placées en actions voient

leurs revenus s'effondrer

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Particuliers :

difficultés ou faillites Chute des revenus

Les particuliers et entreprises ne

peuvent plus rembourser les emprunts

contractés auprès des banques déjà

frappées par la chute des actions

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Particuliers :

difficultés ou faillites Chute des revenus

Les difficultés et faillites des banques

ruinent les particuliers et les

entreprises et gèlent les

possibilités de crédit

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Particuliers :

difficultés ou faillites Chute des revenus

Les difficultés ou faillites des entreprises

entraînent une baisse de la production

Production :

en baisse (fermeture d'usines...)

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Particuliers :

difficultés ou faillites Cela provoque une Chute des revenus

hausse massive du chômage jusqu’à 25

%

(près de 13 millions de chômeurs) en

1932 Chômage :

Production :

en baisse en hausse

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Particuliers :

difficultés ou faillites Chute des revenus

Les particuliers sont privés de revenus

Production : Chômage :

en baisse en hausse

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Consommation : Particuliers :

difficultés ou faillites en baisse Chute des revenus

La consommation déjà touchée par le gel

du crédit s'effondre

Production : Chômage :

en baisse en hausse

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Consommation : Particuliers :

difficultés ou faillites en baisse Chute des revenus

Les entreprises ne peuvent écouler leurs

produits et baissent la production

Production : Chômage :

en baisse en hausse

Auteur : D. LandryKrach de Wall Street

Effondrement de la

valeur des actions

Banques :

difficultés ou faillites

Entreprises : Consommation : Particuliers :

difficultés ou faillites en baisse Chute des revenus

Un cercle vicieux s'engage

Production : Chômage :

en baisse en hausse

Auteur : D. LandryRapatriement des

La crise s'exporte dans le monde car capitaux américains

Krach de Wall Street placés en Europe

les banques américaines rapatrient leurs

Effondrement de la

capitaux, provoquant desvaleur

faillites bancaires

des actions

Banques :

difficultés ou faillites

Entreprises : Consommation : Particuliers :

difficultés ou faillites en baisse Chute des revenus

Production : Chômage :

en baisse en hausse

Auteur : D. LandryRapatriement des

Les importations américaines s'effondrent, capitaux américains

mettant en difficulté

Krachles

de pays qui

Wall Street placés en Europe

dépendent de leurs exportations

Effondrement devers

la les

valeur des actions

Etats-Unis (ex.: café sud-américain...) Chute des

importations

américaines

Banques :

difficultés ou faillites

Entreprises : Consommation : Particuliers :

difficultés ou faillites en baisse Chute des revenus

Production : Chômage :

en baisse en hausse

Auteur : D. LandryRapatriement des

capitaux américains

Krach de Wall Street placés en Europe

Effondrement de la

valeur des actions

Chute des

importations

américaines

Banques :

difficultés ou faillites

Entreprises : Consommation : Particuliers :

difficultés ou faillites en baisse Chute des revenus

Production : Chômage :

en baisse en hausse

Auteur : D. LandryEn 1931, des chômeurs anglais font la queue pour trouver un job dans les docks.

La crise de Wall Street de 1929 a précipité l'économie mondiale dans la récession.

Capital no 143 – août 2003 – Dossier spécialLA CRISE DE 29 EXPLIQUEE PAR KEYNES Les investisseurs adoptent des comportements moutonniers : pour illustrer ce mécanisme, Keynes le rapproche des concours de beauté organisés par un journal londonien de l'époque, consistant à élire les plus belles jeunes femmes parmi une centaine de photographies publiées: Le gagnant est le lecteur dont la sélection se rapproche au mieux des cinq photographies les plus choisies. En d'autres termes, le gagnant est celui s'approchant au mieux du consensus global. Keynes fait remarquer que pour remporter ce jeu: il n'est pas logique de raisonner uniquement selon ses goûts personnels. Il faut en effet déterminer le consensus de tous les autres lecteurs : en déroulant le raisonnement, on comprend que le choix des lecteurs se porte uniquement sur les candidates qu'il pense que les autres éliront, ceux-là même choisissant celles qu'ils pensent que les autres éliront, et ce à l'infini.

LA CRISE DE 29 EXPLIQUEE PAR KEYNES (SUITE) Par cette analogie, Keynes veut montrer que le prix d'un titre financier a la nature d'une bulle spéculative : sa valeur dépend plus de représentations et d' anticipations que de fondements réels. Les acteurs du marché financier en arrivent à ignorer les fondamentaux et essaient à la place de prédire ce que fera le marché. Cet argument remet en cause l'idée selon laquelle les marchés financiers parviendraient à une allocation des capitaux efficace, les gagnants étant soit justes chanceux, soit ceux ayant les plus grandes capacités à anticiper la psychologie de masse

La crise des subprimes : une nouvelle crise de 1929 ? Mais d’abord la crise des subprimes c’est quoi?

PARTIE II- ORIGINE DE LA CRISE DES SUBPRIMES Définition d’un « Subprime » Fonctionnement du système des prêts subprimes

PARTIE II- ORIGINE DE LA CRISE DES SUBPRIMES Définition d’un « Subprime » Fonctionnement du système des mortgage subprimes

I - Définition d’un « Subprime » On peut différencier schématiquement deux grands types de prêts : - les prêts primes, accordés à des agents économiques dont la solvabilité est forte,donc dont le risque de non remboursement faible.La prime de risque est alors réduite - les prêts subprimes, sont des prêts pour lesquels le risque d'insolvabilité ,donc de défaillance du préteur sont forts

Quelles sont les catégories

concernées par les subprimes

L’accès au marché subprime concerne qui ?

les ménages sans historique du crédit: jeunes, nouveaux immigrés,

Les ménages ayant connu des incidents de paiement

Les ménages qui ne peuvent pas justifier de la régularité de leurs revenus

Les taux pratiqués sur le marché subprime sont bien plus élevés que sur le

marché prime. Un écart de 2 ou 3 points est fréquent

Classement par score FICO

SubprimeDéfinition d’un « Subprime » Définition et caractéristiques FICO

II - Fonctionnement système des prêts Subprimes Rappel historique • 1930-1989 :régulations imposés par l’Etat : surprotection du déposant en raison de la crise de confiance due à la crise de 29 et aux défaillances du marché • 1989 : renouveau des idées libérales : restructuration du système hypothécaire (Financial Institution Reform Recovery) : politique de dérégulation et de décloisonnement • Volonté politique (Reagan – Bush) : nation de propriétaires, même politique appliquée par Thatcher au RU et par N Sarkozy aujourd’hui • Régime de faillite personnelle élargi (Loi Fév. 2005) : les créanciers prennent donc peu de risques

A - Un cloisonnement des « métiers de la banque » Le brooker est le courtier qui apporte l’affairecest à dire qui place le prêt L’originator consent le prêt et vend sa créance et confie sa gestion à un organisme tiers: le servicer Celui qui met en place le crédit n’est pas celui qui en supporte les conséquences. Cela favorise une déresponsabilisation des agents qui ne supportent pas directement les conséquences de leurs actions

B -Le recours à des prêts « baroques» Les prêts baroques sont des prêts à taux d’appel ( par exemple avec report des intérêts) qui ont permis de solvabiliser de façon artificielle les ménages qui n’étaient pas solvables Le fait que les prêts soient à taux révisables n’améliore pas la situation, mais les taux révisables ne constituent pas la cause majeure de la crise actuelle, il l’aggrave Le fait que les clients modestes n’aient pas maîtrisé la complexité donc les dangers dangers que ces prêts sophistiqués leur faisaient courir est bien plus significatif

C - Fonctionnement système des prêts

Subprimes

Propriété majeure des prêts Subprimes

La garantie Hypothécaire

Maison = propriété Prêt indexé valeur

du créancier marchande

maison

125% valeur maisonUne hypothèque rechargeable adossée à un gage à valeur évolutive Aux USA, l’hypothèque est rechargeable, La hausse du prix de l’immobilier entraîne une augmentation de la valeur du gage hypothécaire. Il est donc possible de réemprunter, notamment pour refinancer son prêt immobilier Mais seulement si la valeur de la maison augmente (spéculation)

Fonctionnement système des prêts

Subprimes

Implications Garantie

hypothécaire

Prêts remboursés Pouvoir achat

avant 10 ans en ménages dépendant

moyenne prix immobilier

Appât du gain

Laxisme

Choix de ce type Recharge de Prêts à des ménages

de crédit par nouveaux crédits incapables de

autres que sur base valeur rembourser

subprimes maison

Spéculation Surendettement Surexposition

par revente potentiel risque invisible

des maisons

Prérequis : système efficace si Hausse prix immobilierFonctionnement système des prêts Subprimes État des lieux avant déclenchement de la crise

III - Présentation du rôle

des différents acteurs à

l’origine de la criseOrigines de la crise

cycle 1 (2000 – 2004)

EVENEMENTS Chute des valeurs technologiques du Nasdaq (2000)

Attentats terroristes (2001)

Baisse des taux directeurs(déterminés par la FED)

RESERVE

Injection de liquidité importante dans le système monétaire global

FEDERALE

pour relancer la croissance

Les investisseurs profitent de taux bas voire quasi-gratuits (jusqu'à

MARCHE

1%) pour spéculer sur le marché immobilier

IMMOBILIER

Hausse des prix de l’immobilier

Prêtent généreusement

BANQUES Risque soutenu car le prêt est gagé sur la valeur de l'immobilier

Souscrivent des prêts subprimes : taux bas les deux premières

MENAGES

années puis le prêt est indéxé sur les taux du marché

AMERICAINS

A RISQUE Prêt gagé sur la valeur du bien. Possibilité d’acheter des biens

d'une valeur plus importante ceux qu’ils auraient pu se payer

normalementla bulle immobilière

Origines de la crise

Cycle 2 (2004 – 2007)

EVENEMENTS Inflation galopante en raison de la hausse du coût des matières

premières (pétrole en particulier)

Durcissement de la politique monétaire

RESERVE

Hausse des taux : ils passent de 1% à 5,25% en quelques années

FEDERALE

A partir de 2006, chute des prix de l’immobilier (qui servait de

MARCHE

garantie )

IMMOBILIER

Le prêt étant à taux variable, l’immobilier ayant baissé sous sa

MENAGES valeur de garantie, les ménages les plus fragiles font défaut

AMERICAINS

A RISQUE

Saisissent les biens des emprunteurs insolvables

BANQUES Les stocks de logement augmentent : impact sur le prix de

l’immobilier qui continue de baisser (cercle vicieux)Les variation des taux d’intérêt directeurs de la FED et de la BCE

La crise immobilière

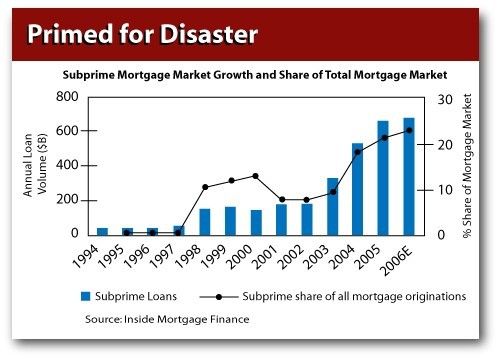

Origines de la crise - Des chiffres Perte de 20% du prix de l’immobilier les 18 derniers mois précédant la crise. Chute de la mise en chantier de logement neuf de 40% atteignant les niveaux de 1997. En 2007, le taux de non remboursement des crédit subprime s’élève à 15%. En août 2007, 1 268 525 défauts de paiement sont constatés. De 1 à 3 millions d’américains pourraient perdre leur logement suite à cette crise.

Origines de la crise – Pour résumer…

Défaut de paiement Perte de la valeur

des emprunteurs des biens

subprime hypothéqués

Difficultés des

banques à recouvrer

leur créanceUn exemple : les sub-primes à Cleveland

La formule magique !

Prêts « baroques» à taux discriminés

+ circuits de distribution discutables

+ étanchéité entre distribution et gestion

+ réemprunts en fonction de la valorisation du

gage

+ retournement du marché immobilier

=

Crise des subprime (et dans une mesure bien

moindre des prime)Partie III - Contagion par

le biais de la titrisation

Présentation des montages financiers qui

ont conduit à une crise financière

d’envergureA- Définiton de la titrisation Définition: rendre liquide des actifs illiquides comme les prêts immobiliers en les transformant en produits financiers échangeables sur des marchés financiers.

I - Du crédit sub-prime à la créance

titrisée

Emprunteur américain

Achat d’un bien immobilier

Contraction d’un crédit subprime

Etablissement de crédit

Prêt subprime

Vente du crédit subprime

Banque d’Investissement

Titrisation du prêt subprimeA - Qu’est-ce que la titrisation ?

Définition & Procédé

Technique financière qui vise à transformer des actifs peu

liquides en valeurs mobilières facilement négociables

Vente d’un portefeuille de

crédits subprime Special Purpose Vehicle (SPV)

Banque d’Investissement

Cédant Émetteur

Garantie :

actifs immobiliers

Détient des crédits subprimes Emission de titres

Financement de l’achat du crédit adossés à des actifs

InvestisseursRéhaussement de crédit par le biais du

SPV

Qu’est-ce qu’un SPV ?

Société tampon créée pour structurer l’opération de titrisation

Objectif :

Réhausser la qualité de l’opération du point de vue du risque crédit

supporté par l’investisseur :

Sert de « tampon » ou « réserve » et absorbe les premières pertes en

cas de défaut

Constitution de la réserve :

Réserve d’argent à disposition du SPV. Par exemple: prêt subordonné

accordé par le cédant. Premier risque de l’opération porté par le cédant.

Réhaussement de créditB - Raisons de la titrisation

Vente à de multiples investisseurs :

Transformation d’actifs peu liquides en valeurs mobilières

facilement négociables Nouvelle source de financement

Source de financement plus avantageuse :

Réhaussement de crédit : notation(rating) en fonction de la qualité

des actifs cédés et non en fonction de la qualité du cédant

Titres garantis par des actifs (dont la qualité est inégale…!)

Effet de levier du bilan :

Pression des actionnaires (Return On Equity) : cession d’actifs

pour diminuer les capitaux propres et accroitre la rentabilité des

banques

Transfert d’une partie des risques aux investisseursSituation initiale : montage du CDO

Etape 1 : cession du portefeuille Etape 2 : le SPV acquiert le Etape 3 : les tranches sont

de créances/d’obligations à portefeuille et émet des tranches souscrites par des investisseurs

l’initiateur de CDO en contrepartie

Fonds Fonds

Cédant Véhicule émetteur (SPV) Investisseurs

Actif Passif

Portefeuille d’actifs Tranche senior AAA

(créances et/ou obligations) Portefeuille de Tranches de 88 M€

Cession du référence 100M€ CDO 100M€ Rendement Euribor + 50 bp

portefeuille

Cession du Emission des Tranche mezzanine BBB

portefeuille tranches de CDO 5 M€

Rendement Euribor + 300 bp

Débiteurs cédés

Tranche equity non notée

7 M€

Rendement non prédéfiniC - Présentation de la structure de

titrisation CDO

Qu’est qu’un Collateralized Debt Obligation (CDO) ?

Structure de titrisation composée :

d’actifs financiers de nature hétérogène (prêts bancaires, titres obligataires

privés…),

ou

de dérivés de crédit (CDS…),

Les différentes tranches d’un CDO :

Tranche equity : la plus risquée. Généralement achetée par un hedge fund ou le

gérant du CDO.

Tranche mezzanine : intermédiaire. Deuxième tranche à supporter le risque.

Généralement achetée par des gérants d'actifs ou des investisseurs en compte

propre.

Tranche senior ou super-senior : la moins risquée. En général notée AAA par

les agences de notation.D - Importance du rating des actifs

titrisés

Marché de la titrisation dépendant totalement:

de la capacité des agences de notation à donner une

note financière à l’opération

de la capacité des acteurs financiers à faire confiance

aux conclusions de ces agences

Objectif de la notation :

Apporter une information essentielle aux investisseurs

potentiels qui n’ont :

ni le temps de s’investir dans l’examen d’un

portefeuille d’actifs (parfois constitué de dizaine de

milliers d’actifs),

ni les instruments qui leurs permettent de faire des

simulations de performances de portefeuille.II - Transmission de la crise par le

biais des CDO

Situation initiale : montage du CDO

Etape 1 : cession du portefeuille Etape 2 : le SPV acquiert le Etape 3 : les tranches sont

de créances/d’obligations à portefeuille et émet des tranches souscrites par des investisseurs

l’initiateur de CDO en contrepartie

Fonds Fonds

Cédant Véhicule émetteur (SPV) Investisseurs

Actif Passif

Portefeuille d’actifs Tranche senior AAA

(créances et/ou obligations) Portefeuille de Tranches de 88 M€

Cession du référence 100M€ CDO 100M€ Rendement Euribor + 50 bp

portefeuille

Cession du Emission des Tranche mezzanine BBB

portefeuille tranches de CDO 5 M€

Rendement Euribor + 300 bp

Débiteurs cédés

Tranche equity non notée

7 M€

Rendement non prédéfiniMécanisme de contagion par les CDO

Etape 1 : l’emprunteur américain Etape 2 : baisse de la valeur du Etape 3 : les investisseurs

ne rembourse pas son emprunt portefeuille chute de souhaitent vendre leurs

la valeur du CDO parts de CDO impossibilité

Initiateur Véhicule émetteur (SPV) Investisseurs

Actif Passif

Portefeuille d’actifs Tranche senior AAA

(créances et/ou obligations) Portefeuille de Tranche de 88 M€

référence 100M€ CDO 100M€ Rendement Euribor + 50 bp

Intérêts et

Intérêts et capital Tranche mezzanine BBB

capital

5 M€

Baisse de la valeur Rendement Euribor + 300 bp

Débiteurs cédés du portefeuille

Baisse de la valeur Tranche equity non notée

du CDO

7 M€

Rendement non prédéfiniPartie III - La contagion

de la crise des subprimes

Contagion aux marchés financiers, à

l’économie américaine et à l’échelle

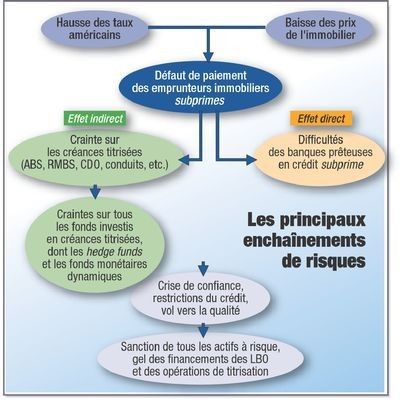

mondialeI - Raisons de la contagion Contagion de la crise liée à: La dégradation des prêts hypothécaires subprime La titrisation et la complexité des structures de ces prêts subprimes L’effet multiplicateur du crédit Les stratégies d’investissement à fort effet de levier

II - les formes de contagion

A - Contagion au marché du crédit

Augmentation du risque

Défiance au niveau mondial envers les créances titrisées et les

actifs à risque: mouvement de réévaluation du risque

Diminution de liquidité sur le marché du crédit et difficultés d’accès

au moyens de financement: les banques sont donc obligées de

conserver les dettes dans leur bilan faute de ne pouvoir les

revendre.

Incertitudes sur les engagements des banques: Crise de confiance.

Les banques ne veulent plus se prêter entre-elles

Crise de liquidité : les échanges bancaires sont très difficiles, ce qui

nécessite l’intervention des banques centrales.B - Contagion aux marchés monétaire

et obligataire

Manque de liquidité sur le marché du crédit

L’investisseur en quête de liquidité et ne pouvant revendre ses

parts de CDO (ou d’autres actifs titrisés) se tourne vers le marché

des Commercial Papers (CP).

Craintes que les emprunteurs soient détenteurs de CDO, MBS et

autres titrisations Contagion au marché des CP et donc au

marché monétaire.

Certains hedge funds se retrouvent contraints à vendre leurs actifs

pour faire face à cette crise de liquidité.

Correction sur les fonds monétaires et obligataires, notamment de

ceux qui étaient adossés aux crédits immobiliers à risque.C - Contagion au marché des actions:

Fort repli des valeurs financières au cours de ces derniers mois:

Effondrement du prix des actions de l’industrie du crédit

Banques touchées car elles finançaient ces établissements

de crédits spécialisés

Annonce de pertes nettes de plusieurs milliards de dollars

liées à la dépréciation d’actifs touchés par la crise des

subprimes, car les banques ont été obligées de valoriser

leurs actifs au prix du marché et de calculer leurs provisions

sur perte dues à la crise.Contagion au marché des actions:

Valorisation des actifs au prix du marché et calcul de

provisions sur perte = Dépréciation d’actifs et

détérioration des bénéfices générés les banques.

Par exemple : Citigroup a révisé à la baisse son bénéfice du

troisième trimestre 2007 à 2,21 milliards de dollars à cause

de la correction de la valorisation de son exposition aux CDO.

Forte baisse des indices boursiers:

Dow Jones: 14 000 points au 19/07/2007(à son plus haut

de l’année) contre 12 800 points au 16/10/2007 (à son plus

bas de l’année)aujourd’hui aux alentours de 8700 points

Cac 40: 6 125 points au 16/07/2007 contre 5 265 au

16/08/2007.Aux alentours de 3300 aujourd’huiD - Contagion à l’économie réelle: Baisse du moral des ménages (crise plus longue et plus durable que prévu) + Baisse de l’activité du secteur financier (à cause des difficultés des banques à se refinancer) + Resserrement des conditions de crédit en terme de prix et de qualité =Baisse de la consommation des ménages et de l’investissement des entreprises qui ont pris l’habitude de vivre à crédit et qui n’ont plus les financements nécessaires. =Baisse de la croissance et ralentissement de l’économie américaine.

E - Contagion à l’échelle mondiale ? Les impacts les plus importants se sont faits ressentir dans les pays développés, d’abord aux USA puis en Europe principalement en Espagne et au RU. Les pays asiatiques sont moins touchés par la crise pour le moment : la frénésie des investissements continue de créer de nouveaux emplois, de tirer la consommation et de soutenir la croissance vers le haut. Mais que se passera t’il si leur source de débouchés entre en dépression ( marchés solvables des pays industrialisés du nord)

Pour résumer… Propagation de la Crise des Subprimes

Vous pouvez aussi lire