Les gaz non conventionnels: cette révolution nord-américaine gagnera-t-elle le monde?

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les gaz non conventionnels:

cette révolution nord-américaine gagnera-t-elle

le monde?

• Situation mondiale

• L'impact nord-américain

• Produire pas cher ?

• Les majors reprennent-ils

la main ?

• L'Europe dans tout celà ?

• Les prix vont-ils baisser ?

Photo courtesy Chesapeake Energy

Club Mines-Energie, 02 mars 2011

La production 2010 des gaz de charbon et gaz de

schistes

Can CBM 9 bcm

Can shale gas 8 bcm CIS CBM < 1 bcm

China CBM 5 bcm

US CBM 52 bcm

US shale gas 100 bcm India CBM 1 bcm

Australia CBM 4 bcm

vol. in bcm/year = 109 m3

Club Mines-Energie, 02 mars 2011

Que peut-on attendre à moyen terme des activités

d'exploration et développement des non-

conventionnels ?

= proven reserves shale CBM

gas

17

?

21.6 to 27.7 2.8

1.7+ 7.5 à 9.5 ? 4

0.5+ 3.6 0.2

USA conventional: 26.3

USA tight gas: 4.9

2.6

USA shale gas: 17.9

USA CBM: 3.5-4.5

4.3 0.4

1 tcm = 1012 m3

Club Mines-Energie, 02 mars 2011En dehors des Etats-Unis, plusieurs régions très

actives...

• Canada: production et ressources CBM (4 à 5 tcm) mais

de belles perspectives gaz de schistes (Montney, Horn

River) malgré des prix peu élevés et l'éloignement des

marchés

• Australie: production CBM et ressources estimées à

plus de 4 tcm; plusieurs projets GNL sur gaz de charbon

• Chine: ressources CBM (au moins 4 tcm récupérable),

un objectif production d'environ 20 Gm3/an à 2020;

évaluation gaz de schistes en cours avec objectif de 1

tcm de réserves prouvées en 2020 et une production

visée de 15 à 20 Gm3/an

• Inde: peu de production mais ressources CBM (au

moins 2.6 tcm récupérable); exploration gaz de schistes

Club Mines-Energie, 02 mars 2011A l'horizon 2020, hors Etats-Unis, entre 60 et 120

Gm3/an de non-conventionnels

• Europe: pratiquement pas de production de non-

conventionnels; en cours d'évaluation; un potentiel

maximal estimé initialement à 14 tcm de gaz de schistes

• Russie: grosses ressources CBM (peut-être 17 tcm

récupérable...), un objectif de production long-terme à

20 bcm/an, pas d'évaluation gaz de schistes

• Ukraine: ressources CBM, exploration gaz de schistes

démarre

• Indonésie: ressources CBM (au moins 2.6 tcm

récupérable), production visée à 5 Gm3/an en 2020;

exploration gaz de schistes lancée

• Moyen-Orient, Afrique du Nord: surtout "tight gas"

mieux identifiés

Club Mines-Energie, 02 mars 2011Il s'agit bien d'une révolution de la production

américaine...

US dry gas production & average wellhead price

620 9

600 8

580 7

6

bcm/year

560

$/MBtu

5 production

540

4 $/Mbtu

520

3

500 2

480 1

460 0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Club Mines-Energie, 02 mars 2011...impactant fortement les échanges extérieurs

US NG pipeline imports & exports

140.00

120.00

bcm/year 100.00

80.00 NG pipeline imports

60.00 NG pipeline exports

40.00

20.00

0.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

(est.)

US LNG imports & exports LNG redirigé

25.00

vers les autres

marchés

20.00

bcm/year

15.00 LNG imports

10.00 LNG exports

5.00

0.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

(est.)

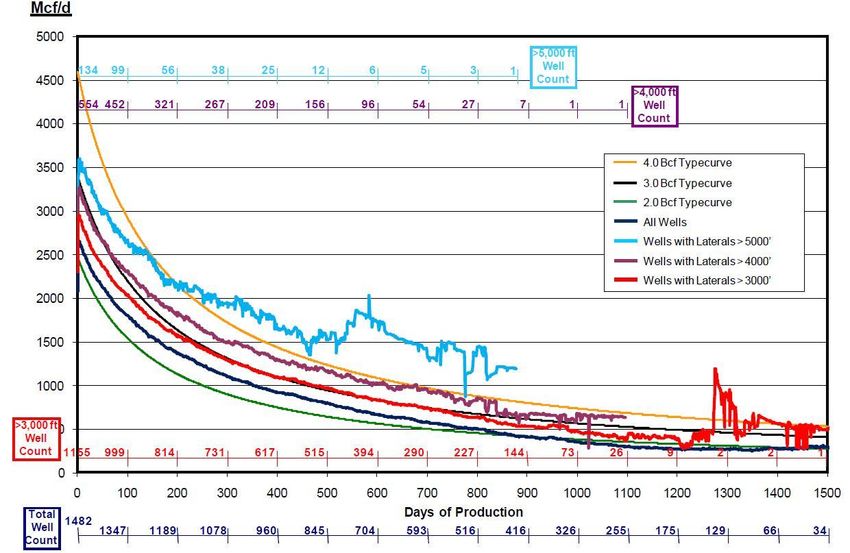

Club Mines-Energie, 02 mars 2011Comment produire et maintenir la production de gaz de

schistes ?

Activities & typical initial productivity on

Fayetteville play

160 4,0

140 3,5

wells placed on production

average IP rate (MMcf/d)

120 3,0

100 2,5

80 2,0

60 1,5

40 1,0

20 0,5

0 0,0

1Q-2007

2Q-2007

3Q-2007

4Q-2007

1Q-2008

2Q-2008

3Q-2008

4Q-2008

1Q-2009

2Q-2009

3Q-2009

4Q-2009

1Q-2010

2Q-2010

3Q-2010

Club Mines-Energie, 02 mars 2011...par une activité ininterrompue de forage et fracturation

courtesy Southwestern Energy, oct. 2010

Club Mines-Energie, 02 mars 2011un exemple de coûts très peu élevés d'un indépendant

américain

Typical costs & prices per Mcf shale gas

for a large US independent company

6,00

hedges contribution

5,00

Average gas price per Mcf, excluding

4,00

hedges

$/Mcf

Full cost pool amortization

3,00

Taxes, other than income taxes

2,00

General & administrative expenses

1,00

Lease operating expenses

0,00

9 months 2010- 9 months 2010- 9 months 2009- 9 months 2009-

costs prices costs prices

Source: Southwestern Energy Company

Club Mines-Energie, 02 mars 2011Comment a-t-il été possible de maintenir des coûts

relativement peu élevés ?

• positionnement historique privilégié de certains

opérateurs (ex. Southwestern Energy sur Fayetteville)

• pré-existence de données partielles sur les gisements

• infrastructures existantes pour certains gisements

• acquisition initiale de larges concessions à prix modérés

• réactivité et disponibilité de services compétitifs pour les

forages et la fracturation

• rôle important du développement technologique et de

l'expérience accumulée en quelques années (forage,

fracturation, identification des zones favorables)

• optimisation des positionnements sur les gisements avec

un marché actif de cessions-acquisitions

Club Mines-Energie, 02 mars 2011Les majors vont-ils reprendre la main ?

• ExxonMobil a pris le contrôle de XTO fin 2009 (XTO est

positionné sur presque tous les bassins US,

conventionnels et non conventionnels), Chevron a

acquis Atlas Energy (Marcellus, Michigan)...

• Les grands opérateurs ont cédé des concessions, ouvert

des parts importantes mais minoritaires à certains

majors (JV) afin de réduire leur risque, acquérir de

nouvelles propriétés en diminuant l'endettement:

exemple de Chesapeake avec Total (Barnett), BP

(Fayetteville), Statoil (Marcellus); les accédants

financent notamment les forages ("drilling carries")

• A noter également l'entrée des grandes compagnies

chinoises et indiennes (transfert de technologie)

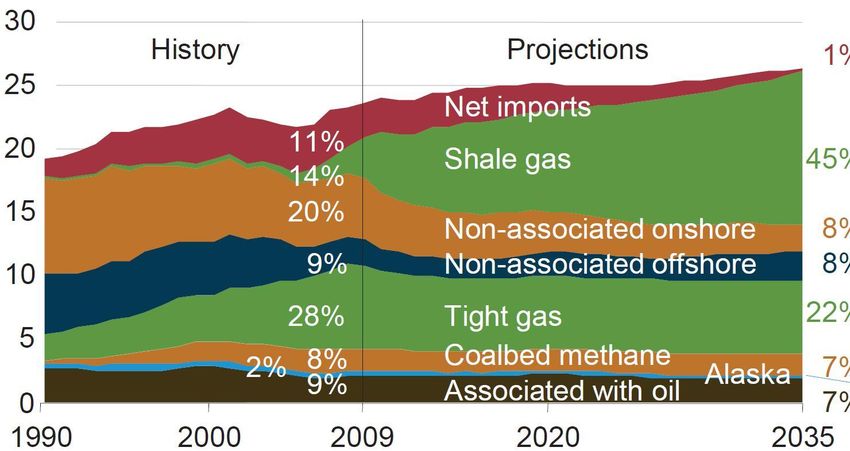

Club Mines-Energie, 02 mars 2011Cette révolution américaine est-elle durable ?

tcf

15% par an

entre 2010 &

2015 ?

Source:EIA Annual Energy Outlook, 2011

Club Mines-Energie, 02 mars 2011les prix peu élevés du gaz tempèrent en 2010 l'ardeur

des opérateurs

• certains grands opérateurs envisagent de réduire le

rythme de forage en 2011 et/ou leurs actifs dans les gaz

de schistes secs: Chesapeake, EOG Resources, etc.

• ils portent leur attention (et les investissements) sur les

gisements les plus riches en liquides (NGL's) et en huile

non conventionnelle: prospects dans Anadarko Basin,

Permian Basin, Eagle Ford, Niobrara, Williston Basin

• Chesapeake envisage de porter la production de liquides

de 10% à 20-25% en 2012.

• attention: la production de gaz de schistes reste

néanmoins en 2011-2012 sur une croissance annuelle

de 15% environ

Club Mines-Energie, 02 mars 2011L'Amérique du Nord restera une région d'importation

nette à moyen terme

Projections of North America net imports

(incl. DOE latest production forecasts for USA)

30.0

25.0

bcm/year

20.0

15.0

10.0

5.0

0.0

)

08

20 9

11

12

13

14

15

16

17

18

19

20

(e

0

20

20

20

20

20

20

20

20

20

20

20

20

10

Club Mines-Energie, 02 mars 2011Pourquoi chercher du gaz non conventionnel en

Europe ?

700

Cedigaz demand

• La dépendance s'accroît scenario

• Les politiques européennes 600

soutiennent les productions

domestiques: 500

– sécurité de la fourniture net imports

400

– réduction des émissions

Bcm/year

– retombées économiques 300

NG demand,

IEA scenario

• mais la production doit être "New Policies"

économique et viable du 200

point de vue de region

production

l'environnement 100

0

2020

Club Mines-Energie, 02 mars 2011Les acteurs européens de l'exploration/développement

des gaz de schistes

• à partir de 2006, de nombreuses licences d'exploration

octroyées (surtout en Pologne, Allemagne, Pays Bas,

France,... ), quelques puits d'exploration en cours

• environ 50 compagnies actives dans l' E&P:

– Majors: ExxonMobil, Shell, Total, ConocoPhillips, Chevron

– grandes companies: OMV, Marathon, Nexen, Talisman, BG,

PGNiG, MOL

– Utilités: GdFSuez, RWE

– et 60% de PME E&P (d'origine Amérique du Nord & sociétés

locales)

• les activités concernent l'acquisition de données afin

d'évaluer l'économie des prospects

Club Mines-Energie, 02 mars 2011Une situation de départ bien différente

de l'Amérique du Nord

• données géologiques nécessite du temps

insuffisantes pour le moment, et des investissements

des services de forage, supplémentaires

complétion, fracturation, moins

adaptés

• le droit minier différent

mais un marché favorable

• des marchés du gaz pas

avec des prix élevés

totalement libres

• des infrastructures collecte et

transport à créer

• des zones souvent peuplées et des obstacles et

une hostilité possible: délais importants

ressources en eau disputées, notamment pour les

inquiétudes environnementales permis

Club Mines-Energie, 02 mars 2011Quelle production européenne à moyen terme ?

• les prospects intéressants

de gaz de schistes sont

explorés en Pologne,

Allemagne du Nord, Pays

Bas, sud-est de la France...

• mais quelle quantité sera • à un prix de vente de

économiquement 8 à 10 $/Mcf ?

récupérable ?

• probablement pas de • on pourrait espérer

production significative à quelques Gm3/an

moyen terme (2020) avant 2020, ce qui

est intéressant par

exemple au niveau

de la Pologne

Club Mines-Energie, 02 mars 2011Et après 2020 ?

• une production

pouvant croître à 30

Gm3/an après 2020

• soit 5% de la

consommation

• et si la Pologne met à jour européenne

l'équivalent d'un "Barnett"

(Texas) ? • mais un changement

radical du mix

énergétique polonais

• des capacités

d'export vers les

pays voisins

Club Mines-Energie, 02 mars 2011Comment produire 30 Gm3/an ?

Illustration d'un programme de forage permettant d'atteindre un plateau de

production de 30 Gm3/an en 5 ans (production initiale de 65000 m3/jour par puits)

1400 35.0

1200 30.0

Production, Gm3/an

1000 25.0

Nb puits /an

800 20.0 Nouveaux puits

600 15.0 Production annuelle, Gm3

400 10.0

200 5.0

0 0.0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

années

# besoins en eau 8 à 16 Mm3 pour 800 puits/an

Club Mines-Energie, 02 mars 2011Enfin du gaz pas cher en Europe ?: peu de chance...

• données à rassembler,

• Dépenses exploration plus morcellement et accès aux

importantes qu'aux USA propriétés, taille modeste

des concessions, nécessité

• Coûts plus élevés de forage de R&D pour l'optimisation

et complétion des programmes de forage

• transfert de la technologie,

construction des rigs, coût

élevé des services et

• Procédures plus lentes, commodités

contrôles stricts • préoccupations

environnementales,

• Investissements en oppositions sociétales

infrastructures

Club Mines-Energie, 02 mars 2011et n'oublions pas les données fondamentales

européennes...

Projections of European supplies

Cedigaz demand scenario

IEA "New Policies"

700

600

Pipeline gas from Russia & Central Asia

500

Pipeline gas from Africa & Middle East

bcm/year

400 LNG

Other Europe

300 United Kingdom

Netherlands

200

Norway

100

0

2009 2010 2015 2020

Club Mines-Energie, 02 mars 2011Merci

www.cedigaz.org

didier FAVREAU

Club Mines-Energie, 02 mars 2011Vous pouvez aussi lire