LPP 2020 80 est le nouveau 60 - Charles Morel Responsable UBS Global Asset Management Suisse romande - Aromed

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Asset management Public LPP 2020 80 est le nouveau 60 Charles Morel Responsable UBS Global Asset Management Suisse romande septembre 2014

Section 1 80 est le nouveau 60

Perception de la vieillesse

A partir de quel âge considérez-vous une personne comme âgée ?

2Facteurs déterminants pour le choix de la résidence

à la retraite

Quels facteurs jugez-vous importants pour le choix de votre résidence à l’âge

de la retraite ?

3Evolution des coûts attendue et effective après la retraite

Comment évaluez-vous l’évolution des coûts après votre retraite ?

4Type de placement

Avez-vous investi votre argent dans l’un des produits suivants ?

(Oui, en pour cent.)

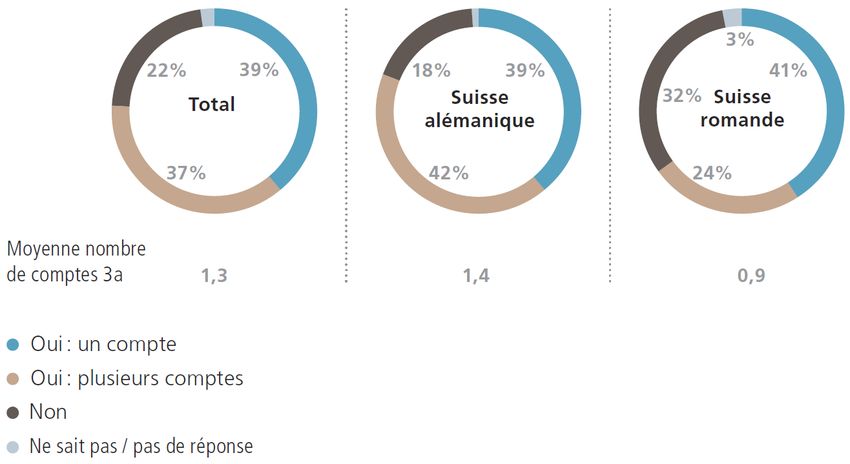

5Prévoyance avec le pilier 3a

Disposez-vous d’un ou de plusieurs comptes de prévoyance pilier 3a ?

6Influence de tiers dans la planification financière

A l’exception de votre banque, impliquez-vous des tiers dans vos décisions

financières ?

7Confiance en l’AVS

Dans quelle mesure êtes-vous d’accord avec l’affirmation suivante relative

au système de prévoyance suisse ?

8Confiance dans la caisse de pension

Ma caisse de pension ne sera pas ajustée à l’inflation et perdra de son

pouvoir d’achat au fil du temps.

9Section 2 Prévoyance 2020; projet de modifications LPP

Influences démographiques

Nombre de personnes actives par rentier

1970 1990 2010 2030 2050

5.0 4.2 3.7 2.3 1.9

Projections

10'000'000

8'000'000

6'000'000

4'000'000

2'000'000

0

1970 1980 1990 2000 2010 2020 2030 2040 2050 2060

Anteil

Part desder unter

moins de20-jährigen

20 ans Anteil 20-64-Jährige

Part des 20 à 64 ans

Anteil

Part desder

6565-Jährigen

ans et plus und Aelteren

Source: OFAS

11Développement des rendements depuis l'introduction de la LPP

20%

15%

10%

5%

0%

-5%

-10%

1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

BVG-25

LPP-25 Rollende 10 Jahres

Performance sur 10Performance

ans roulant Taux minimum

Mindestzins

Source: Indices LPP Pictet

12Age de la retraite et espérance de vie

Chaque rentier ne devient pas plus vieux, mais beaucoup meurent plus tard

Nombre de retraités

Nombre de retraités

Age Age

Chacun devient plus âgé en moyenne Beaucoup meurent plus tard

Avec une influence importante sur le financement

13Développement de l'espérance de vie à l'âge de 65 ans

L'espérance de vie des rentiers a fortement augmenté depuis 1985...

Hommes Femmes

Introduction de la LPP en 1985 15.10 18.80

(Calcul pour 1980 / VZ80)

1. Révision de la LPP en 2005 17.30 21.79

(Calcul pour 2000 / VZ00)

Extrapolation pour 2015 / VZ05 20.37 23.10

Augmentation 1985 - 2015 5.27 4.30

Source: Bundesamt für Sozialversicherungen

…de 35 % chez les hommes, de 23 % chez les femmes.

14La réforme en bref

• Age référence pour la retraite 65 ans

• Retraite anticipée dès 62 ans

• Ajournement jusqu'à 70 ans

• Retraite partielle possible

• Taux de conversion 6%

• Adaptation des bonifications de vieillesse (7% / 11.5% / 17.5% / 17.5%)

• Montant de coordination de 25% du salaire AVS

• Abaissement du seuil d'accès

• Mesures d'accompagnement

15Retraite

• 65 ans pour hommes et femmes

• Augmentation de 64 à 65 pour les femmes sur une périod de 6 ans

• Retraite anticipée dès 62 ans (au lieu de 58 ans)

• Période transitoire de 5 ans

• Ajournement possible jusqu'à 70 ans

• Condition poursuite d'une activité lucrative

• Pas d'obligation de cotiser

• Retraite partielle

• Au moins de 20%

• 3 étapes

16Salaire et Bonifications de vieillesse

• Diminution du seuil d'accès

• CHF 14'040: 50% de la rente AVS simple maximale (au lieu de 75%

aujourd'hui)

• Diminution du montant de coordination

• 25% du salaire (au lieu de CHF 24'570: 87.5% de la rente AVS simple

maximale

• 7% / 11.5% / 17.5% / 17.5% par tranche d'âge LPP

• Au lieu de 7% / 10% / 15% / 18%

17En résumé…

• Les attentes et le style de vie des seniors évoluent…

• … mais la planification financière de cette 3ème phase de la vie reste insuffisante.

• La réforme présentée veut préserver le système et les acquis et apporte des

solutions pour améliorer son financement mais…

• … augmente sensiblement la charge sur l'économie et la société.

• Face à l'augmentation des attentes et de l'espérance de vie, ces moyens

supplémentaires sont possibles, mais impliquent d'importants choix de société.

18Disclaimer

Réservé à des fins d'information et de marketing pour UBS. Réservé aux investisseurs professionnels. L’éditeur du présent

document est la société de droit suisse UBS SA. La diffusion de ce document n’est autorisée qu’aux conditions stipulées dans le

droit applicable. Le document a été établi indépendamment d’objectifs d’investissement spécifiques ou futurs, d’une situation

financière ou fiscale particulière ou des besoins propres à un destinataire particulier. Ce document est destiné à titre

d’information uniquement et ne constitue pas une invitation à soumettre une offre, à conclure un contrat, ni à acheter ou à

vendre des titres ou des instruments financiers apparentés. Il se peut que les produits ou titres décrits dans le présent document

soient inadaptés ou interdits à la vente dans diverses juridictions ou pour certains groupes d’investisseurs. Les informations

collectées et les avis émis dans ce document reposent sur des données dignes de confiance et des sources fiables, sans prétendre

toutefois à l’exactitude ni à l’exhaustivité des indications relatives aux titres, marchés et évolutions dont il est question. Les

informations et opinions exprimées dans ce document sont fournies par UBS sans aucune garantie; elles sont destinées à un

usage personnel et à des fins informatives uniquement.

La performance passée (simulée ou réelle) n’offre aucune garantie quant à l’évolution future. La performance indiquée ne tient

pas compte des éventuels frais et commissions perçus lors de la souscription et du rachat de parts. Les commissions et les frais

pénalisent la performance. Dans le cas où un produit financier ou une prestation financière est libellé dans une monnaie autre

que la monnaie de référence, il se peut que la performance augmente ou diminue en raison des fluctuations de change. Les

informations ou opinions peuvent changer à tout moment, sans notification préalable. UBS SA ainsi que les autres membres du

Groupe UBS sont autorisés à prendre des positions d’achat et de vente sur les titres et les autres instruments financiers

mentionnés dans le document. Toute reproduction, distribution ou réédition du présent document, quel qu’en soit l’objectif, est

interdite sans l’autorisation expresse d’UBS SA. Ce document contient des hypothèses qui constituent des anticipations et qui

comprennent, de manière non exclusive, des hypothèses relatives au développement futur de nos affaires. Si ces anticipations

représentent notre appréciation et nos prévisions relatives au développement futur de nos affaires, un certain nombre de

risques, d’incertitudes et d’autres facteurs importants pourraient faire en sorte que l’évolution et les résultats réels diffèrent

matériellement de nos attentes. Source pour toutes les données et graphiques (en l’absence d’indication contraire): UBS Global

Asset Management.

© UBS 2014. Le symbole des clés et le nom «UBS» sont des marques déposées et non déposées d’UBS. Tous droits réservés.

19Vous pouvez aussi lire