MOBILITÉS : Quelles opportunités de développement à l'international ? - CCI Bourgogne Franche ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

MOBILITÉS :

Quelles opportunités de

développement à l’international ?

Plus d’informations en temps réel Avec l’Info Live Marché sur la plateforme de la Team France Export : https://www.teamfrance-export.fr/bourgognefranchecomte/infos-pays-covid-19

Panorama automobile

Le contexte mondial

La crise Covid 19 s’est rajoutée à une transformation profonde dans laquelle la filière

automobile était engagée : la transition écologique et la révolution numérique.

Source : PFA

Une transformation profonde L’automobile de demain devra être connectée, automatisée, partagée, électrique. Connectée : on prévoit 16M de véhicules compatibles 5G en UE, aux États-Unis et en Chine d'ici 2030. Automatisée/autonome : des véhicules avec niveau 4 d’autonomie opèreront dans des zones restreintes à moins de 50 km/h d'ici 2021 mais pas avant 2029 pour des véhicules niveau 4/5 sur les routes. Partagée : selon une enquête PwC, 47% des consommateurs européens renonceraient à leur véhicule au profit de services de robot-taxi autonomes si largement disponibles et à un prix adéquat Électrique : d'ici 2030, 46% des nouvelles immatriculations de voitures en Chine concerneront des VE contre 40% en Europe et 35% aux USA . En Europe, ce chiffre sera de 40% et aux États-Unis de 35%.

Une décarbonation à marche forcée

Source : CCFA

Déjà amorcée …

Certains marchés ont déjà pris le virage de l’électrique

Parc mondial de voitures électriques, 2010-2019

Source : Etude BIPE

… et qui devrait s’accélérer Avec ces contraintes environnementales on devrait assister à une modification en profondeur du mix énergétique. Source : Etude BIPE

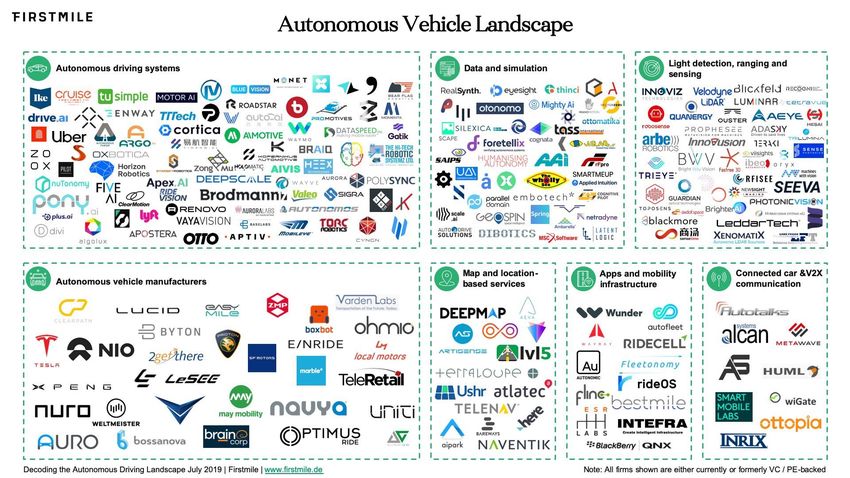

Une industrie qui se digitalise Et fait émerger de nouveaux acteurs :

2021: où exporter ?

Pays prioritaires

Maroc

Etats-Unis

Chine

Japon

Suède

Allemagne

Rép. Tchèque

Roumanie

Pays challengers

Algérie

Corée du Sud

Espagne

Russie

Autres marchés d’intérêt

Afrique du Sud

Côte d'Ivoire

Nigéria

Mexique

Inde

Malaisie

Thaïlande

Italie

Turquie

Danemark

Finlande

Royaume Uni

Autriche

Portugal

PologneFocus marchés

Fiche d‘identité du marché ▪ 4ème rang mondial ; ▪ 1er rang européen ; ▪ 426,2 Mds EUR de CA en 2018, 81,5 Md EUR pour la sous-traitance ; ▪ 833 000 employés ▪ Grands donneurs d’ordres : BMW, AUDI, Daimler, Porsche, Volkswagen, … ▪ Equipementiers T1 : Bosch, Continental et ZF ; ▪ important réseau de PME. ▪ marché mature et très dynamique. ▪ Modèles premium très demandés en Asie et aux Etats-Unis. ▪ Ouvert sur le monde et très tourné vers l’export (Chine, Etats-Unis, Union Européenne) ▪ Face à la menace de nouveaux acteurs comme Tesla ou Google, le secteur doit évoluer = besoin d’innovation et de sourcer des solutions externes

Les acteurs du marché

• Principales sociétés allemandes : Volkswagen, BMW, Daimler, Porsche, Audi, Bosch,

Continental…

• Principales sociétés internationales : PSA, Renault, Faurecia, Valeo, Toyota, Ford, Magna,

Hyundai…

• Nombreuses ETI de croissance, bien positionnée sur le marché local.

• L’Allemagne compte de nombreux sites de R&D de sociétés étrangères, d’Asie notamment.

Le positionnement de l’offre française

La France est un fournisseur important du secteur automobile allemand de par son

excellente connaissance du secteur et de sa proximité géographique.

Pas toujours compétitive.

D’où l’importance de mettre en avance l’innovation, la qualité et les atouts technologiques

➔ factuel

Penser à mentionner les références sur le marché allemand (si possible) = fiable et

rassurant.Les opportunités pour l’offre française

Les grands projets des constructeurs automobiles : • Véhicules connectés et intelligents

Voitures propres et intelligentes : course à l’innovation des

constructeurs. • Développement des batteries et

notamment des cellules de batterie

• Besoin d’identifier les acteurs innovants et leur solutions.

• Recherche de partenaires de R&D, mais également de

• Motorisations électrique et hybride

fournisseurs qui pourraient les aider à relever ces défis.

Industrie 4.0 • Motorisations hydrogène et piles à

combustibles

• Nouveaux véhicules = changement sur les lignes de production.

• Besoin de solutions pour produire différents types de véhicules

sur une même ligne de production afin de ne pas démultiplier les • Allègement des véhicules –

usines et les coûts de production. matériaux légers

• Cybersécurité pour ces nouvelles usines connectées.

• Interfaces Hommes-Machines

Afin de répondre à tous ces défis, les constructeurs et équipementiers

allemands ont créé au sein de leurs structures des départements

« achats/innovation » qui travaillent conjointement au sourcing. • Industrie 4.0Fiche d‘identité du marché ▪ 33,7 Mds EUR CA en 2018 ; ▪ Marché dynamique et représentant 8% du PIB polonais. ▪ 2ème producteur de la zone ECO pour les pièces et accessoires automobiles. ▪ 4ème exportateur de pièces détachées dans l’UE et 9ème au niveau mondial. ▪ Grands donneurs d’ordres et équipementiers européens, asiatiques et américains. ▪ On recense environ 1 400 fournisseurs automobiles. ▪ 80 % des équipementiers de rang 2 fournissant les usines polonaises sont polonais. ▪ L’industrie automobile polonaise emploie environ 225 000 personnes. ▪ Le marché polonais de la production automobile est lié à celui d’Europe occidentale (en particulier au marché allemand). Il est de ce fait fortement impacté par l’évolution de la situation économique de cette zone.

Les acteurs du marché

• Les plus grands fabricants de véhicules implantés en Pologne sont des marques étrangères : Opel,

FCA, Volkswagen. Pour les bus, camions et tracteurs : Man, Solaris, Ursus , Autosan, Jelcz .

• De nombreux équipementiers, notamment américains, européens et asiatiques, sont présents en

Pologne : Delphi, Magneti Marelli, Delfo, Boryszew Group, Brembo, TRW, Bridgestone, Mahle,

Bosch, NGK, Federal-Mogul, Exide, Gedia, Gestamp, Johnson Controls, Kimball, GKN, Kirchhoff,

Lear Corporation, Magna, Leoni Cable, Neapco, Nexteer, NSK, Plikington, SE Bordnetze, Sitech,

Tenneco, TI, etc. .

Le positionnement de l’offre française

• Les grands équipementiers français sont implantés en Pologne : Faurecia (5), Valeo (4),

Hutchinson (3), Saint-Gobain (2), Michelin (1).

• L’offre française peut se développer dans le cadre de l’industrie 4.0 pour augmenter la

productivité. Cela permettra de faire face aux problèmes de main-d'œuvre rencontrés par le

pays.Les opportunités pour l’offre française • En plus des constructeurs, de nombreux fournisseurs de rang 1 et de rang 2 sont présents sur le marché polonais pour fournir localement ces grands donneurs d’ordres. • 20 des 30 principaux producteurs de composants automobiles sont implantés en Pologne. • De nombreux fournisseurs de Rang 2 étrangers sont également implantés localement au plus près de leurs donneurs d’ordres, notamment dans les secteurs de la plasturgie, de la métallurgie et de l’industrie mécanique. • La fourniture de biens et services liés à l’industrie automobile augmente proportionnellement, notamment la logistique.

Fiche d‘identité du marché

Répartition du CA automobile

• CA 2019 : 31 Mds EUR (+ 10,7 %/2018)

par activité

• Croissance de la production : +4 % de 2018 à 2019 (+35% de 2017 à 2,1% 3,1%

2019).

• Plus de 490 000 véhicules produits en 2019, soit le 10e producteur

européen. 10,8%

25,7%

• 14 % du PIB national, 26 % des exportations et 230 000 emplois.

• 600 entreprises actives dans le secteur. Présence de 13 des 20 plus 19,8%

importants fournisseurs mondiaux.

• Prédominance de l’activité manufacturière dans le secteur, à hauteur

de 72 % du CA généré. 38,5%

• Présence de l’ensemble de la chaîne de valeur automobile.

• Croissance constante du marché intérieur pour les voitures neuves Véhicules

(+21,5 % en 2019) : 161 500 nouvelles immatriculations en 2019. Pièces de rechanges et accessoires

Plasturgie

• Moyenne d’âge des véhicules en circulation : 15 ans contre moins de

Electronique

10 ans en 2008.Les acteurs du marché

Présence française : Renault-Dacia, Faurecia, Michelin, Valéo, NTN SNR, Piroux Industrie, Gonzales,

Dedienne, Segula, Expleo (Assystem).

ConstructeursLes opportunités pour l’offre française

• Intérêt croissant pour l'automatisation des processus de production afin de

pallier au déficit de main-d'œuvre et l'augmentation des salaires.

• Faible dotation en robot : 20 robots / 10 000 employés en 2019 – forte

implication des multinationales de l’automobile à ce sujet (cobots chez Ford,

Dacia, etc.)

• Ford : Objectif, pré-covid, de production de 250 000 véhicules et 400 000 moteurs

en 2020. Lancement récent du Ford Puma et conséquente augmentation de la

production.

• Dacia : Augmentation des capacités jusqu’à 406 000 unités par an en 2020-2021

suite à un investissement de 100 M EUR. Lancement prévu de 7 nouveaux

modèles, dont un véhicule électrique.

• Continental : Investissements de 200 M EUR en 2020, malgré Covid, à destination

de production et R&D

• Taux d’intégration locale : 40%. Volonté d’atteindre 70% dans les prochaines

années.Fiche d’identité du marché • Chiffre d’affaire (2018) : 50,7 Mds EUR ; • + 12 % depuis 2017 et + 37 % depuis 2016 ; • Soit 26 % de l’industrie et 9 % du PIB ; • Production (2019) : 1,4 millions de véhicules = + 7,7 % depuis 2015 ; • 5ème producteur européen ; • Parc automobile : 5,9 M – 15 ans d'âge moyen ; • 3 constructeurs implantés : 1,4 M de véhicules produits en 2018 • plus de 900 équipementiers dont 56 des 100 principaux ; • En 2019 : 170 000 emplois directs soit +13,3 % depuis 2017 ; • 400 000 emplois indirects ; • 5 000 emplois dans la R&D.

Les acteurs du marché

LES DOMAINES LES PLUS REPRÉSENTÉS : la production des pièces

plastiques et métalliques, la production de sièges et de phares, les CONSTRUCTEURS ET CHIFFRES

D’AFFAIRES (Mds EUR; 2018)

systèmes d’air conditionné

Skoda 16,6

LA PRÉSENCE ALLEMANDE TRÈS FORTE (PROXIMITÉ

GÉOGRAPHIQUE) : Bosch, Continental Automotive Systems, Benteler, Hyundai 5,14

Brose, Eberspächer, Hella Autotechnik, ZF, Mahle, Mubea, etc.

TPCA 1,97

DE NOMBREUX ÉQUIPEMENTIERS LOCAUX : Karsit Automotive,

Kovokon, Brano, Brisk, Česká Zbrojovka Automotive, Kostal, Gumotex

etc. TPCA

8%

Hyun

dai

PRÉSENCE FRANÇAISE 22%

Skoda

• Groupe PSA (JV TPCA : Toyota Peugeot Citroën Automobile) 70%

• Faurecia (7 usines) et Valeo (4 usines)

• Lisi Automotive, Saint-Gobain, Safe Demo, Novares, Akwel

Automotive, SNOP, Saint-Gobain, Lachant Spring, Treves, A

Raymond, Hutchinson, Bontaz, Poclain Hydraulics, etc.Les opportunités pour l’offre française

AUTOMATISATION ET ROBOTISATION

• Répondre aux normes de plus en plus exigeantes des OEM.

DEVENIR FOURNISSEUR DES 3 GRANDS CONSTRUCTEURS

• Skoda appartient au groupe Volkswagen mais dispose d’un pouvoir de décision indépendant.

• Hyundai a fait évoluer sa stratégie d’approvisionnement en privilégiant les fournisseurs européens.

• Toyota, rachetant les parts du groupe PSA en 2021, est à la recherche de nouveaux fournisseurs.

• Skoda investit dans la production de véhicules électriques et la digitalisation et les solutions de l’Industrie 4.0.

• De nombreux nouveaux modèles annoncés : versions GNC pour les modèles Octavia, Scala et Kamiq et une série.

sportive RS Octavia à propulsion hybride ainsi que le modèle Kona Electric et nouvelle version de l’i30.

OFFRIR DES SERVICES DANS LA RECHERCHE & DÉVELOPPEMENT

• La R&D se développe rapidement en République tchèque, notamment grâce à de multiples subventions de l’État.

• Valeo a ouvert un centre de R&D à Prague en 2002 qui a été agrandi en 2017. Il compte désormais 950 employés et

est dédié à la voiture connectée et autonome.

• Construction d’un centre de développement du groupe BMW.Fiche d’identité du marché • 2ème rang européen VL (2,8 M soit +0,1%) et 9ème rang mondial. • 1er rang européen de VI et 4ème rang composants. • 82% de la production est exportée. • +40,7% en 2019 d’immatriculation de véhicules électriques et hybrides (162 417 véhicules vendus contre 115 379 en 2018) au détriment du diesel (-26%). • « Plan Automobile 2020-2040: vers une mobilité durable »: décarbonisation du parc et transition énergétique (54 MDS EUR sur 20 ans). • Impact du Covid-19 : 350 000 employés en chômage partiel, usines à l’arrêt, prévision d’une chute de 25% de la production en 2020.

Les acteurs du marché

• Les principaux constructeurs internationaux sont implantés en Espagne : Mercedes, Volkswagen,

Ford, Nissan, Iveco..

• Certaines de leurs usines sont des références dans leur domaine. L’usine Ford à Almussafes

(Valence), notamment, est la principale usine de production du groupe en Europe avec 345 700

véhicules produits en 2019. Elle est une véritable référence en Industrie 4.0.

Le positionnement de l’offre française

• Les constructeurs français Renault et PSA sont bien implantés et compétitifs en Espagne.

• De nombreux équipementiers français sont également présents dans la péninsule : Valeo,

Faurecia, Plastic Omnium, Michelin etc.

• Les entreprises françaises sont reconnues en Espagne pour leur qualité à établir des

collaborations avec les entreprises espagnoles

• De manière générale, les véhicules français sont considérés comme design, techniques et

innovants

• L’offre française est une référence pour l’Industrie 4.0 et les véhicules électriques (production de

plusieurs modèles de voitures électriques en Espagne : Peugeot e-2008, Berlingo Electrique,

Partner Electric, Corsa Electrique, Renault Megane, Renault Captur PHEV, etc. )Les opportunités pour l’offre française

• De nombreux investissements dans le secteur : 250 M EUR pour PSA et une modernisation d’une

de ses usines, 1,1 Md EUR SEAT pour le développement et l’adaptation de la ligne de production

de son usine de Martorell (Barcelone), une coopération Seat-Volkswagen pour une plateforme

d’’assemblage de véhicules électriques à un prix accessible (modèles Mii et El-Born).

• Politique volontaire du Gouvernement en faveur du véhicule électrique avec des plans pour des

primes à l’achat et le développement de bornes de recharge.

• L’Espagne est un tremplin privilégié pour pouvoir accéder à des marchés internationaux tels que

l’Amérique Latine, le Maghreb et l’Afrique. Les sous-traitants haut de gamme, souvent leaders sur

leur segment de marché, représentent un marché intéressant pour les fournisseurs français de

technologies innovantes.

• Le carsharing (autopartage) et le motosharing sont très en vogue dans les grandes villes depuis

2016 : Car2go (Daimler), Emov (PSA), Zity (Renault) WiBLE (joint venture entre Kia et Repsol) sont

présentes en Espagne avec plus de 2 700 véhicules

• Madrid est aujourd’hui considéré comme un véritable laboratoire et une référence européenne en

matière de développement de ces modes de transports alternatifs.Fiche d’identité du marché • CA 11 Mds EUR en 2018, +13,4% par rapport à 2017 • 294 000 véhicules produits en 2018 • 5,9 % du PIB • 80% de la production est exportée dont 36,5% en Europe • Emploie 75 000 personnes • 900 entreprises composent la filière • La filière est constituée de 4 usines : Autoeuropa (Volkswagen, Seat), PSA Mangualde (Peugeot et Citroën), Mitsubishi Trucks Europe et Salvador Caetano (Toyota) • Les entreprises sont majoritairement implantées dans les régions Centre et Nord (Braga, Porto et Aveiro).

Les acteurs du marché

• La filière automobile est largement dominée par le groupe Autoeuropa : part de 76% de

l’ensemble des véhicules fabriqués au Portugal et un chiffre d’affaires de 3,2 Mds EUR.

• 98% des voitures fabriquées en Europe ont une pièce « Fabricado em Portugal » : des garnitures

de portes pour le groupe Volkswagen, les mousses et tissus pour les voitures de luxe de Rolls-

Royce et Maserati, ou encore les boites de vitesses des voitures Renault, etc.

Le positionnement de l’offre française

• Le savoir-faire français est reconnu et de nombreuses entreprises françaises sont bien implantées

: PSA, RENAULT, FAURECIA, HUTCHINSON, NORAUTO, EUROSTYLE SYSTEMS (groupe GMD),

EUROCAST, etc.

• Faurecia compte 6 usines et emploie près de 5 000 personnes. Elle détient également (à hauteur

de 50%) les entreprises Vampro et Continental et la fabrication de sièges automobiles et des

échappements représente sa principale activité.

• Le groupe Renault emploie près de 4 000 personnes et enregistre un chiffre d'affaires d'1,2 Md

EUR (en 2018).Les opportunités pour l’offre française

• Certains obstacles restent à surmonter : l’impact du Covid-19, le manque de diversification

des exportations (concentrées sur 5 pays européens), l’augmentation des coûts de la

logistique, les coûts excessifs de l’électricité et la concurrence grandissante des pays de

l’Europe de l’Est et du Maroc.

• Les développements technologiques et les projets R&D sont nombreux et on y retrouve les

grands acteurs nationaux et internationaux (Espagne, France, Allemagne, Royaume-Uni,

Japon, etc.) sur l’ensemble de la chaine de valeur.

• Des investissements et des constructions de sites ont récemment été annoncés : Le fabricant

espagnol ALUDEC COATING, l’entreprise INEOS, … ainsi que des investissements français :

EUROSTYLE SYSTEMS double sa capacité de production, FAURECIA a ouvert un nouveau

centre logistique international Croissance des ventes de véhicules électriques et hybrides

• Forte hausse des ventes de voitures électriques et hybrides même si le pays partait de loin.

• Depuis 2017, le Portugal héberge les centres de services technologiques de BMW,

Volkswagen et Daimler-Mercedes qui emploient aujourd’hui près de 800 personnes.Fiche d’identité du marché • 1er secteur exportateur : 27,5 % des exportations et 44,5 % des exportations industrielles en 2018. • 90 % de la production exportée dont 80% vers l’Europe. • Le taux de croissance de 5,6 % en 2019. • 250 équipementiers • 100 000 emplois • 700 000 véhicules produits • Donneurs d’ordres : PSA, Renault, SOMACA

Les acteurs du marché

Regroupement de leaders industriels au sein d’écosystèmes pour développer des filières

industrielles ou technologiques localement : Câblage, Métal emboutissage, Batterie, Intérieur

véhicule et siège, Powertrain.

Trois écosystèmes sont en cours de lancement : ingénierie, pièces de rechange et extérieur

des véhicules

De nombreux équipementers étrangers : Hands Corporation, Daedong, Sogefi, MTA,

Promaghreb, Magneti Marelli, Sews Maroc, Sews MFZ, Fujikura, Yazaki, Jtekt, TE Connectivity,

Nexteer Automotive, Lear Automotive Morocco, Adient, Ficosa, SSC Tanger, Cablerias Groupe,

Jobelsa Automotive, Varroc Lighting, Citic Dicastal, Aotecar, ZTT, Magna Mirrors Morocco,

Prettl Automotive (câblage).

Le positionnement de l’offre française

• Les 2 principaux constructeurs : Renault et PSA (ouverture d’un OpenLab dédié à la

mobilité durable en partenariat avec cinq universités marocaines).

• De nombreux équipementiers : Valeo (64 % de taux d'intégration locale), Faurecia,

Sealynx, GMD, Plastic Omnium, Steerp Plastique, Novares, ER Ingénierie, Cis Optimaxe,

Pack Up...Les opportunités pour l’offre française

Des besoins immédiats identifiés : Besoins estimés

• Prestation logistique : 120 M €

• Fonderie (fonte et aluminium),

• Formation : 20 M €

usinage (tout type), traitement de • Conception et réalisation de

surface (sur plastique et métal), machines spéciales : 50 M €

peinture sur plastique, électronique, • Outillages (injection plastique,

emboutissage...) : 50 M €

textile technique, outillage (moules à

• Ingénierie : 20 M €

injection), matière première (granulé • Moyens de contrôle : 10M €

de plastique, tubes aciers et • Maintenance et implantation des

aluminium), connectique, etc.) moyens industriels : 40M €

• Calibration des moyens de contrôle

• Le Maroc a besoin d’intégrer les : 5M€

intrants de base pour chacune des • Emballages métalliques, plastiques

industries qui serviront à développer et carton : 40 M €

• Pièces de rechange : 10 M €

la filière, le cuivre étant l’intrant le

• Equipements de protection

plus importé. individuelle : 20 M €Nos événements 2021

French Electric and Autonomous

Automotive Days

Business Expedition Hydrogen Göteborg

French Automotive Booster Copenhague et Oslo 18 au 20 mai 2021 French Automotive Days

Détroit, San Francisco et Silicon Valley 3 - 6 mai 2021 Shanghai, Pékin et Wuhan

6 – 19 juin 2021 8 - 12 mars 2021

French e-Automotive Booster

3ème édition - Détroit et San Francisco

9 au 19 septembre 2021 AUTOMECHANIKA 2021

Pavillon France – Frankfort

French Truck Tech France 14 – 18 septembre 2021

@SAE COMVEC 2021

Chicago et Milwaukee French Automotive Booster

13 - 16 septembre 2021 Munich

Avril à novembre 2021 (à préciser)

French Fab Tour

Alger

15 – 16 juin 2021

French Automotive Booster

French Automotive Industry - sous-traitance Tokyo, Nagoya et Séoul

automobile 16 – 20 novembre 2020

Casablanca et Tanger

1er au 3 décembre 2020 French Automotive Days

@JAPAN AUTOMOTIVE ENGINEERING EXPOSITION

French Automotive Industry Yokohama

@SALON DE LA SOUS TRAITANCE AUTOMOBILE Tanger 26 – 28 mai 2021

Business Meetings EcoMobility Septembre 2021 (à préciser)

Chili / Uruguay

12 – 15 octobre 2021

Business Expedition Automotive

Afrique du Sud

24 au 27 mai 2021

Evénement digitalPanorama ferroviaire

Le contexte mondial

En 2013 : sur 7,2 Md habitants, 53% vivant dans les villes,

En 2050 : sur 9,5 Md habitants, 65% vivront dans les villes

Tous les ans, la population urbaine mondiale croît de 60M de

personnes

Dans le monde, les pays ou continents ayant le plus faible taux

d’urbanisation sont l’Inde (30%) et l’Afrique (40%)

Il existe dans le monde 620 villes de plus d’un million d’habitants

Seulement 157 d’entre elles sont dotées d’un métro (dont 55

1/4 villes avec un métro automatique)

Source : FIFQuelques chiffres

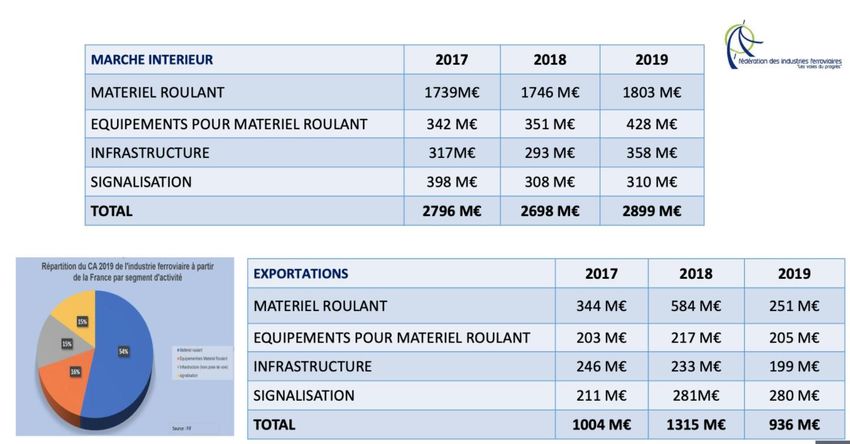

103 Md EUR en 2004

volume annuel du marché ferroviaire : 163 Md EUR en 2016

177,2 Md EUR en 2019

Volume annuel Période 2017-2019

Matériel roulant 61,9 Md EUR

Infrastructures 32,6 Md EUR

Signalisation 16,8 Md EUR

Service 65 Md EUR

Source : étude UNIFE –Rolland Berger 2020Quelques chiffres

Source : FIFLes grands donneurs d’ordres

Le ferroviaire et le COVID-19

Perspectives optimistes pour les années à venir, malgré la crise liée au COVID-19.

Deux scenarii envisagés, le plus probable prévoit une croissance annuelle du

marché de 2,3% jusqu'en 2025, avec un volume annuel d'environ 204 Md EUR par

an.

1. L'un des principaux moteurs de ce développement positif est basé sur les

marchés ferroviaires matures, où les opérateurs investissent constamment

dans la maintenance et l’extension de leurs infrastructures et le

renouvellement du matériel roulant.

2. En outre, les marchés ferroviaires émergents, tels que l'Asie-Pacifique et

l'Afrique / Moyen Est, contribueront au développement du marché par le

développement continu de leur infrastructures et systèmes ferroviaires.

3. Pour finir, les mises à niveau et les modernisations des systèmes de

signalisation stimuleront davantage le marché des chemins de fer régionaux.Les marchés et secteurs porteurs

Marché mature de renouvellement :

Allemagne, France, Danemark…

Métro automatique :

Marché émergent de pays riches :

+8,5% / an

Arabie Saoudite, EAU…

Signalisation (ETCS) :

Grands pays avec marché de niche :

+5% / an

Etats Unis, Canada…

Pays ou zones en reprise :

Afrique du Sud, Russie…Quelques grands projets ferroviaires

Quelques grands projets ferroviaires

Calgary Green Line LRT

Type: métro léger

Construction: 2020 - 2026

Longueur: 46 km

Coût: 3,7 Md USD

La ligne verte desservira 28 stations et ajoutera 46 km au réseau de métro léger de Calgary. La construction de la

phase 1 comprenant la section centrale du centre-ville et y compris le tunnel du centre-ville devrait commencer

cette année. La Ligne verte devrait transporter environ 41 millions de passagers par an et sera la première ligne

de métro léger de la ville à utiliser des véhicules à plancher surbaissé.

https://www.calgary.ca/transportation/green-line/green-line-procurement.html

LGV Las Vegas - Victorville

Construction 2020 - 2023

Longueur: 270 km

Coût: 8 Md USD.

Le projet de construction de la LGV entre Victor Valley et Las Vegas recevra 3,25 Md USD d'obligations de la

California Infrastructure and Economic Bank. Le financement est un grand pas en avant pour le projet et la

construction devrait commencer cette année. Virgin Trains USA dirige le projet et il y a des plans pour une future

extension à Los Angeles.

LGV Texas Central Railway

Construction 2020 - 2026

Longueur: 390 km

Texas Central, la société basée à Dallas qui développe le projet, a attribué un contrat de construction de 14 Md

USD à l'Italien Salini Impregilo. Une fois terminée, la nouvelle ligne reliera Dallas et Houston en moins de 90

minutes. La ligne sera entièrement financée par le secteur privé, ce qui en fait la première LGV privée au monde.Quelques grands projets ferroviaires

Ligne 1 du métro de Bogota

Construction 2020 - 2024

Longueur: 23,9 km

Coût : 5,1 Md USD.

Le métro de Bogotá est un sujet depuis les années 1950. En octobre, le consortium composé de China Harbour

Engineering Company et Xi'an Metro Company a remporté un contrat de 5,16 Md USD pour la conception, la

construction, l'exploitation et l'entretien de la ligne 1. Les travaux sur la ligne surélevée ont commencé en avril.

Monorail du Caire

Construction 2020 - 2024

Longueur: 52 km

Coût: 4,5 Md USD

Le réseau de monorail du Caire comprendra une ligne de 52 km de la nouvelle ville administrative à l'est du

Caire et une ligne de 42 km reliant la ville du 6 octobre à Gizeh. Le ministère égyptien des Transports a annoncé

qu'il avait sélectionné le consortium de Bombardier et des entreprises égyptiennes Orascom Construction et

Arab Contractors comme soumissionnaire privilégié pour les deux projets en mai 2019.Quelques grands projets ferroviaires Sydney Metro West Construction 2020 - 2030 Longueur: 25 km Coût: 13,5 Md USD Le nouveau projet souterrain de 24 km de Sydney Metro West réduira le temps de trajet entre Parramatta et le quartier central des affaires de Sydney à 20 minutes. Plus de 50 km de tunnel devront être construits pour la ligne, la plus longue de l'histoire australienne. La construction devrait débuter cette année, générant 10 000 emplois directs. Métro de Chennai Phase 2 Construction 2020 - 2025 Longueur: 118,9 km (total) Coût: 6,3 Md USD La phase 2 comprend trois lignes distinctes couvrant 118,9 km et desservant 128 stations. La construction devrait commencer au premier semestre de l'année et durer de quatre à cinq ans. Actuellement, des analyses de sol et des travaux de conception détaillée sont en cours. Pour éviter les retards de la part des entrepreneurs, Chennai Metro Rail Limited (CMRL) prévoit de réaliser des travaux de gare, de viaduc et de tunnel de manière indépendante. SLR Bayan Lepas Construction : 2020 - 2026 Longueur: 29,5 km Coût : 2 Md USD Le LRT de Bayan Lepas sera le premier système de métro léger sur rail de l'État malaisien de Penang. Le tracé prévu reliera le centre-ville de George Town à la ville industrielle de Bayan Lepas dans le sud de l'île. La construction de la ligne a été approuvée en avril 2019 et les travaux devraient commencer à la mi-2020.

Quelques grands projets ferroviaires

High Speed 2

Northern Powerhouse Rail

Crossrail 2

Focus projets nordiquesQuelques grands projets ferroviaires

Rail Baltica

▪ 870 km de lignes

▪ 7 gares et 3 terminaux multimodaux

▪ Coût estimé du projet : 5,8 Mrds EUR

▪ Financement à 85% par l’UE (projet prioritaire)

▪ 3 pays concernés : Lituanie, Lettonie et Estonie

▪ Coopération avec la Pologne et la Finlande

▪ 9 contrats de design détaillé sur 11 signés

▪ Fin de la construction prévue en 2026

Source : https://www.railbaltica.org/Quelques grands projets ferroviaires

Rail Baltica

Source : https://www.railbaltica.org/2021 : Où exporter ?

Pays prioritaires

Etats-Unis

Inde

Turquie

Suède

Royaume Uni

Allemagne

Pologne

Pays challengers

Chine

Australie

Thaïlande

Israël

Espagne

Rép. Tchèque

Autres marchés d’intérêt

Algérie

Tunisie

Afrique du Sud

Côte d'Ivoire

Sénégal

Canada

Brésil

Mexique

Japon

Indonésie

Vietnam

Arabie Saoudite

Egypte

Finlande

Norvège

Autriche

Slovénie

Suisse

Roumanie

RussieFocus : la Zone Rhénane

Les marchés en quelques chiffres

621 km de voies

2,517 M de tonnes-km en 2018

1,3 M de passagers par jour en 2019

0,6 M habitants

3 200 km de voies 38 466 km de voies dont 33 500

Route de Betuwe : artère du appartenant à la DB

transport de fret avec 172 km 118 Mds de tonnes-km en 2018

474 M de passagers en 2019 99 Mds de passagers-km en 2018

17,2 M habitants 82,9 M habitants

8 476 km de voies

5 Mds de tonnes-km en 2017

5 650 km de voies

227 M de voyages en 2017

22 Mds de tonnes-km en 2018

11,4 M habitants

13,2 Mds passagers-km en 2018

310 M passagers en 2018

8,9 M habitants

1 208 km de voies

5 323 km de voies

4,96 Mds de tonnes-km en 2018

10,2 Mds de tonnes-km en 2018

523,7 M de passagers-km en 2018

20,6 Mds passagers-km en 2018

2,1 M habitants

8,6 M habitantsSituation des chemins de fer dans la zone

Nouveaux besoins post Covid-19

Situation - Réduction du trafic en temps de Covid

• Pendant le confinement réduction du nombre de voyageurs de 70 % à 90 % ; maintien d’une offre de circulation de 0 % (Slovénie) à 75 % (Allemagne, Suisse)

• Depuis mi-avril on note une reprise progressive des transports. Autour du 11 mai, dans plusieurs pays de la zone, on assiste à la remise en place de l’offre de services

comme avant la crise, pour garantir les besoins de distance qui varient entre 1 mètre et 2 mètres.

Besoins sanitaires

• Désinfection des wagons, obligation de porter un masque (sauf en Suisse), charte de voyageurs (Autriche)

Billetterie

• Achat des billets de transport sur Internet, sur une application ou au distributeur automatique et si possible paiement sans contact au guichet.

Aides financières

• Allemagne: 5 Mds EUR demandés par les transports locaux au Ministère des Transports et pour sauver la DB, l'Etat va injecter entre 6 et 9 Mds EUR au capital.

• Pays-Bas : 0,75 Md EUR réclamé au gouvernement pour les chemins de fer néerlandais par l’association de transport public

• Autriche: 48 M EUR versés aux ÖBB et l’opérateur ferroviaire privé WESTbahn sous forme de commande de services entre Vienne et Salzbourg pour une période de 3

mois.

La crise du Covid-19 participera-t-elle à l'augmentation du trafic ferroviaire et au recentrage des chaînes d'approvisionnement

de proximité ?

• Peter Altmaier, Ministre fédéral de l'économie et de l'énergie, a déclaré : "Une industrie ferroviaire forte est importante […] surtout pour la période qui suivra, lorsque

l'économie et la circulation des biens et des personnes reprendront de la vitesse. Des questions telles que la mobilité à faible émission de CO2 et une infrastructure

moderne reviendront alors également sur le devant de la scène. C'est pourquoi il est maintenant important de maintenir les chaînes de valeur, les entreprises et les

emplois en Allemagne aussi intacts que possible afin que nous puissions prendre un bon départ après la crise.

• Michael Fohrer, Président de la fédération allemande du ferroviaire (VDB) et Président de Bombardier Transportaion GmbH a déclaré : "une industrie ferroviaire forte

sera également un moteur économique puissant après la crise et la mobilité respectueuse du climat doit également être "made in Germany" et "made in Europe"

demain"

• Rapport de la Banque suisse UBS By Train or Plane? The Traveller’s Dilemma after Covid-19 and amid Climate Change ConcernsEn quête de solutions innovantes Maintenance prédictive : utilisation de capteurs, drones et appareils de mesure ; Sécurité/sûreté des voyageurs : vidéo-surveillance dans les gares ; mise à jour de tunnels et passages à niveau ; Mobilité connectée et intelligente : téléphonie mobile à bord ; billets électroniques ; Mobilité respectueuse de l’environnement : propulsions alternatives ; trains à batterie; baisse de la pollution sonore; électricité à partir de sources renouvelables ; Aide aux personnes à mobilité réduite : accès facilité aux gares et quais ; Infrastructure : technologies pour la construction de tunnels, agrandissements de voies, modernisation du matériel roulant ; Déploiement du système de gestion du trafic ERTMS.

Le Marché Allemand

Fiche d‘identité du marché

• L’Allemagne est le 3ème marché des infrastructures ferroviaires à l’échelle mondiale,

après la Chine et les Etats-Unis avec un réseau de 38 500 km.

• DB Netz AG est le gestionnaire principal du réseau ferré allemand, avec plus de 90%

de part de marché, ce qui représente 33 500 km de voies ferrées.

• En 2019, 11,6 milliards de passagers ont voyagé en Allemagne à bord d’autobus et

de trains dans le cadre de services réguliers locaux de longue distance.

• 498,3 Mds tkm ont été transportés en 2018 dont 19,4% par le rail et 71,4% par la

route.

• En 2018, le niveau d’investissement du gouvernement allemand dans l’infrastructure

ferroviaire était de 77€ par habitant.

• On compte environ 450 entreprises et 400 000 employés directs et indirects dans le

secteur des transports urbains.Les acteurs du marché

La concurrence locale / internationale

• Le marché ferroviaire allemand est un marché mûr et

extrêmement compétitif.

• Montée en puissance du groupe chinois CRRC en Europe

avec le rachat de l’usine Vossloh en Allemagne en juin 2020.

• L’offre française et notamment la présence d’Alstom se

renforce en Allemagne avec le rachat de Bombardier

Transportation (transaction en cours).

Le positionnement de l’offre française

• De nombreux acteurs français sont présents sur le marché

allemand : Keolis, Transdev, Captrain, Alstom, Faiveley

Transport, Eiffage Rail

• La France se distingue notamment par la qualité de ses

chemins de fer : Rang 5 dans le monde

KNORR BREMSE

VOITH

SCHEIDT & BACHMANNLes opportunités pour l’offre française

Starke Schiene

• L’opérateur Deutsche Bahn veut augmenter le trafic ferroviaire au bénéfice du climat, des personnes mais aussi de

l’Europe. C’est pourquoi, en étroite relation avec l’Etat fédéral, la Deutsche Bahn présente sa nouvelle stratégie sur

10 ans : Starke Schiene (rail puissant).

• Les objectifs de Starke Schiene sont : électricité 100% verte d’ici 2038, doubler le nombre de passagers longue

distance, gagner 1 milliard de clients dans les transports locaux, augmenter les performances du fret ferroviaire,

créer des réseaux supplémentaires, entrer dans l’ère du digital, embaucher 100 000 employés supplémentaires,

augmenter l’offre de connexions, transformer les gares en centres de mobilité modernes.

Protection du climat

• Le gouvernement allemand présente son programme de protection du climat pour 2030 (Klimaschutzprogramm

2030) afin d’atteindre les objectifs climatiques. Ce programme impacte le secteur ferroviaire : augmentation des

fonds fédéraux pour les transports publics locaux à 1 Md EUR par an à partir de 2021 et 2 Mds EUR à partir de 2025,

enveloppe de 86 Mds EUR pour investir dans le réseau ferroviaire, baisse de la taxe sur la valeur ajoutée des billets

de train longue distance à 7% alors que le transport aérien verra augmenter sa taxe.

Modernisation des gares / de l’infrastructure

• D’ici 2030, toutes les gares d’Allemagne seront rénovées et modernisées. L’Etat fédéral, la Deutsche Bahn et les

Länders investissent des sommes importantes dans ce programme de modernisation des gares.

• Le gouvernement fédéral investira environ 6,2 Mds EUR chaque année pour entretenir et moderniser les voies, les

gares et les ponts.

• Dans le Bade-Wurtemberg, une cinquantaine de gares seront rénovées et modernisées, un coût estimé à 400 M

EUR partagé entre la DB, les collectivités et l’Etat fédéral.Le Marché Autrichien

Fiche d‘identité du marché

• La compagnie de chemins de fer ÖBB est l’opérateur historique (transport de voyageurs,

marchandises, infrastructures ferroviaires). ÖBB-Infrastruktur AG est responsable de l’exploitation, la

construction et la modernisation des infrastructures; 4 826 km des 5 660 km de voies ferrées lui

appartiennent. Elle est propriétaire à 100 % des gares, voies, quais, immeubles et surfaces sur son

réseau.

• 69 opérateurs dits « privés » avec soit leur propre réseau, soit des concessions d’exploitation sur le

réseau des ÖBB sont recensés. Parmi eux se trouve la Badner Bahn, la Graz-Köflacher-Eisenbahn,

Stern & Hafferl, Raab-Ödenburg-Ebenfurter, et la WESTbahn. Pour le fret, 30,7 % (en tkm) sont

transportés par des entreprises privées.

• Les régies municipales sont les principales entreprises de transport urbain. La plus importante

autorité organisatrice est la régie VOR, intégrant les transports de Vienne, Basse Autriche et du

Burgenland. La régie municipale de Vienne, Wiener Linien a enregistré 966 M de passagers en 2018.

• Parmi les grandes tendances on trouve le confort du passager, la sécurité et sûreté accrues dans les

gares et les trains et l’utilisation des nouvelles technologies pour la billetterie (e-ticket) et au bord

(accès à la téléphonie, 5G), ainsi que la maintenance prédictive.

• En 2018, l’industrie ferroviaire autrichienne employait 9 000 salariés et a généré 3,1 Mds EUR de

chiffre d’affaires, dont 70 % à l’export. Le taux de recherche et développement s’est élevé à 6 %. En ce

qui concerne les brevets, l’Autriche compte 41 brevets/ M habitants (2017), se plaçant ainsi à la

première place des statistiques internationales de brevets ferroviaires.Les acteurs du marché • Bombardier et Siemens ont des sites pour la production de trams et de métros en Autriche. Siemens Autriche détient la compétence mondiale du groupe pour les véhicules ferroviaires. • Le fournisseur d’équipements ferroviaires chinois China Railway Rolling Stock Corporation (CRRC) a créé fin 2016 sa première filiale en Europe à Vienne, CRRC ZELC Europe Co, pour se développer à partir de l‘Autriche sur le marché européen. • Le groupe autrichien Plasser & Theurer est leader pour l’entretien de voies ferrées et fournisseur de machines d’entretien. Pour les chantiers ferroviaires, il faut citer les groupes autrichiens Strabag (qui vient de gagner un appel d’offres en U.K. pour quelques Mds EUR), Swietelsky, Porr Austria et Rhomberg Bahntechnik, actifs mondialement. • La filière ferroviaire de Voestalpine est le spécialiste international pour les voies et les appareils de voie. • Parmi les entreprises de transport ferroviaire étrangères on trouve à côté de la SNCF (WESTbahn), Lineas (belge), Retrack (allemand), Railtrans (slovaque)

Les opportunités pour l’offre française Modernisation et maintenance de l’infrastructure • Investissement annuel moyen de 2 et 2,5 Mds EUR/an dans l’aménagement et la construction de voies ferrées et la modernisation des gares. • Plan-cadre pour la période 2018-2023 de 13,9 Mds EUR pour les gares, centres logistiques/terminaux et amélioration de lignes. • Grands projets : construction des tunnels du Brenner, du Koralm et du Semmering, et la LGV du Land de Salzbourg. • Jusqu’en 2026, 300 km de voies nouvelles vont être construites. • Electrification pour atteindre un taux de 90 %. Solutions et équipements pour la maintenance prédictive, Mobilité intelligente et connectée : • Capteurs, l’impression 3D, les solutions électroniques et IA. • Projet Smart Cargo de la filiale fret ÖBB et opérateur telecom : équipement de 14 000 wagons de capteurs intelligents d’ici fin 2020 • Dans le Tyrol 1er train à hydrogène circulera à partir de 2022. Les entreprises françaises offrant des solutions de mobilité respectueuses de l’environnement sont également recherchées.

Le Marché Suisse

Fiche d‘identité du marché

• Réseau ferroviaire le plus utilisé en Europe : 154 trains (voyageurs et marchandises)

par tronçon de réseau et par jour, contre 86 en Allemagne et 61 en Italie.

• FRET : Plus de 70 % des marchandises transportées à travers les Alpes en Suisse l’ont

été sur le rail. Cette proportion tombe à 30 % en Autriche et à 10 % en France. Le rail

représente en Suisse environ un quart du marché du trafic intérieur et d’import-

export.

• Saturation des capacité : la Confédération a lancé un programme de développement

stratégique (PRODES) pour renforcer l’infrastructure des chemins de fer

progressivement d’ici 2050 . D’ici 2035, le Conseil fédéral a prévu d’allouer 12 Mds

EUR à ce programme.

• La Confédération a estimé une hausse de +25 % du trafic de voyageurs entre 2010 et

2040 et + 37 % pour le fret.

• Les voyages en train de nuit sont en plein essor en Suisse : + 20 % de passagers sur la

ligne Vienne-Zurich et + 10 % sur la ligne Berlin-Zurich.Les acteurs du marché

Les transports publics sont très développés et le pays compte un grand nombre de fournisseurs,

équipementiers, installateurs spécialisés :

• Infrastructure, ingénierie : Kummler+Matter, Pöyry, Porr, Cablex.

• Fournisseurs d’équipements électromécaniques : Arthur Flury, Rauscher&Stoecklin, Pfiffner

International.

• Fabricants de matériel roulant : Stadler Rail, Bombardier Transportation, Siemens Mobility.

• Multitude de sous-traitants mécaniques, des sociétés spécialisées dans les solutions de

communication, signalisation, softwares, etc.

L’offre française sur place :

• 1 175 emplois dans les filiales françaises en Suisse.

• Présence de Thales Rail Signalling Solutions (technique de signalisation ferroviaire) et de la

société Alstom.

• Des coopérations transfrontalières : TGV Lyria (société détenue par SNCF et CFF), Lemanis (RER

du bassin genevois, plus grand réseau RER transfrontalier en Europe).Les opportunités pour l’offre française Maintenance • Temps de maintenance très réduit ➔ recherche d’optimisation des opérations et de solution de maintenance prédictive. Trafic voyageurs : • renouvellent et/ou agrandissent des flottes de trains avec anticipation des besoins des passagers en matière de service à bord (affichage d’informations, trains connectés, etc.) ➔ recherche de solutions innovantes par les CCF et les constructeurs. • Mise en conformité de toutes les gares et arrêts ferroviaires en Suisse d’ici fin 2023 avec la loi d’accessibilité. Matériel roulant • Enveloppe de 4,2 Md EUR pour le budget du trafic régional qui permettrait de financer entre autre le renouvellement du matériel roulant pour la période 2022-2025. • Depuis 2019, homologation du matériel roulant harmonisée avec l’UE : une unique demande d’homologation à l’agence de l’Union européenne pour les chemins de fer (ERA). Logistique • Réflexion sur la construction d’installations destinées au transport souterrain de marchandises. • Recherche de solutions pour les hubs logistiques route/rail, notamment.

Focus : le Royaume Uni

Fiche d’identité du marché 2 560 gares 15 900 km de voies ferrées 14 000 wagons et locomotives 20 000 services quotidiens 1,75 millions de voyageurs en 2018-19 55 % des trajets entre le domicile et le lieu de travail 12 Mds EUR de revenus passagers annuels

Evolutions et tendances

Hausse de la demande Investissements massifs

Budget 2020: 760 Mds EUR dans les infrastructures

Nécessaire modernisation des lignes et du

(2020-25)

matériel roulant actuels CP6 de Network Rail: 32,6 Mds EUR (2020-25)

Volonté du gouvernement de mieux connecter

les régions, notamment le nord du pays Grands projets

Décarbonisation des transports High Speed 1

High Speed 2

Recherche & Développement Northern Powerhouse Rail et High Speed 3

Crossrail

Crossrail 2

Midlands Rail Hub

COVID-19

• Implication accrue du DfT: « nationalisation » temporaire des opérations sur les franchises

• Baisse de fréquentation de 96 % en avril 2020 par rapport à avril 2019

• Augmentation du service à partir de mi-mai 2020

• Pas ou peu d’arrêt de la chaîne d’approvisionnement ferroviaire

• Secteur clef de la relance économique britanniqueLes acteurs du marché

• Gestionnaire des infrastructures: Network Rail, sous la

houlette du ministère des Transports, le Department for

Transport.

• Réseau privatisé depuis 1997, divisé en concessions

• Exploitées pour 7 ans par 20 opérateurs ferroviaires, les

Train Operating Companies (TOC), qui appartiennent à des

grands groupes internationaux ➔ Exemple: Govia : JV {Keolis,

Go-Ahead}, gère les concessions Thameslink et Southeastern

• Location du matériel roulant auprès des ROSCO, les Rolling

Stock Leasing Companies

• Principaux constructeurs de matériel roulant: Bombardier,

Siemens, Hitatchi, Alstom, CAF, Stadler

• Autres industriels: Wabtec Rail (maintenance) …Les acteurs du marché

• Bouygues Construction

Fournisseurs / • Balfour Beatty

Sous-traitants • Tata Steel

• Vossloh Cogifer

• Siemens Rail Systems

LÉGISLATION INFRASTRUCTURE

Gouvernement

Network Rail

(Dpt for Transport)

Travaux • Régulation

Contrats d’exploitation d’infrastructure • Fonds alloués pour la CP6

des concessions via des Appels • Analyse des performances

d’offres

SERVICES FERROVIAIRES ORR

• Régulation

• Analyse des performances

Opérateurs ferroviaires

Fournisseurs / Location Constructeurs de

Sous-traitants Services Revenus matériels roulants

• Sociétés de maintenance • Alstom • Siemens

• Intégrateurs de solutions de • Bombardier • Stadhler

paiement • CAF • Vossloh

• Solutions de communication (WiFi) Passagers • HitachiLes grands projets : High Speed 2

Lignes à grande vitesse entre Londres et le nord du pays,

horizon 2040

550 km de lignes à grande vitesse

Londres-Birmingham-Manchester / Leeds

126 Mds EUR de budget

25 gares desservies, dont 4 nouvelles

30 millions de Britanniques

500 000 emplois

50 km de tunnels, 16 km de viaducs entre Londres et Birmingham

Intégration à d’autres réseaux ferrés, existants ou en projet:

- Scotland Rail

- Northern Powerhouse Rail

- Midlands Rail Hub

Projet sécurisé par le gouvernement (stratégie industrielle + relance

Covid)

Projet géré par l’entreprise publique High Speed 2 LtdVous pouvez aussi lire