Module : Initiation aux Opérations des Marchés - Métier Cible : Chargé des Opérations Bancaires avec l'étranger - ABF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Module : Initiation aux Opérations des Marchés

Métier Cible : Chargé des Opérations Bancaires avec l’étranger

M. Sofiene HEMDENE

1

PLAN DU COURS

Introduction aux Marchés Financiers

Partie I : Le Contexte Tunisien

Chapitre 1 : Le Marché Monétaire en Devises Tunisien:

Caractéristiques et Règles de fonctionnement

Chapitre 2 : Le Marché des Changes Tunisien :

Caractéristiques et Règles de fonctionnement

Partie II : Le Marché des Changes

Chapitre 1 : Le Change au Comptant : (Spot)

Chapitre 2 : Le Risque de Change

Chapitre 3 : Le Change à Terme : (Forward)

Partie III : Le Marché Monétaire :

Chapitre 1 : Le Marché des Dépôts (Spot)

Chapitre 2 : Le Risque de Taux

Chapitre 3 : Les Calculs de Base sur les Taux d’intérêt

Chapitre 4 : Les Instruments Financiers

Chapitre 5 : Les Instruments dérivés de Taux

Partie VI : Le Marché des Capitaux : (Bonds : Obligations)

Chapitre 1 : Les caractéristiques d’une obligation

Chapitre 2 : Obligations : Calculs et Risques

2

Introduction aux Marchés Financiers

1. Les Marchés Financiers : Typologie

Marchés OTC / Marchés Standardisés

Marché Primaire / Marché Secondaire

Marchés CT (Marché Monétaire) / Marchés LT (Marché des Capitaux)

2. Les Activités de Marché

Organisation d’une Salle des Marchés

Les différents Intervenants et Activités de Marché

Les déterminants Du Taux de change :

Déterminants à CT

Déterminants à LT

3. Les Régimes de Change :

Typologie des Régimes de Change

Appréciation/Dépréciation

Réévaluation/Dévaluation

Le Régime de Change Tunisien

4. Aperçu historique : Le SMI : Système Monétaire International

3

QUE SONT LES MARCHES FINANCIERS ?

Un Système Financier d’un pays représente le cadre général mis en place pour

assurer le dénouement des transactions financières.

A. Les Marchés Financiers: Typologie

4

1. Actifs / instruments financiers:

• Ces instruments permettent l’acheminement de fonds des unités excédentaires

vers les unités déficitaires.

• Il existe des instruments aussi bien pour les épargnants ayant un excédent de

trésorerie (actions, dépôts, etc.) que pour les emprunteurs ayant un déficit de

trésorerie (prêts, découverts, etc.)

• Non seulement les particuliers, même les grandes entreprises et les

gouvernements ont besoin de fonds.

• Les gouvernements doivent lever des fonds en émettant des instruments tels

que des obligations, des bons du Trésor et des instruments financiers tels que

le Fonds de prévoyance publique, CDC, etc…pour les épargnants qui souhaitent

prêter de l'argent au gouvernement.

5

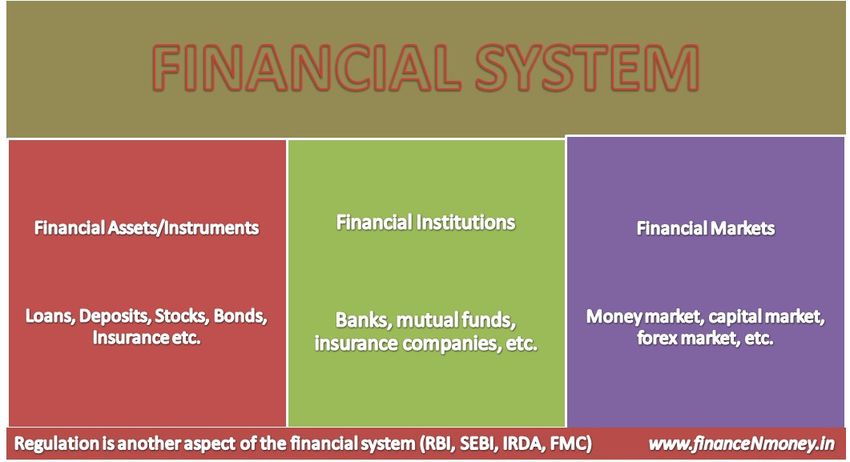

2. Institutions financières:

• Il comprend des institutions / systèmes qui peuvent influencer l'épargne de la

communauté, la mobilisation de cette épargne et permettant ainsi une distribution

efficace de l'épargne.

• Institutions qui développent et/ou mobilisent l’épargne : banques, compagnies

d'assurance, fonds communs de placement, etc.

• L'épargne est distribuée : aux particuliers, aux entreprises industrielles et

commerciales.

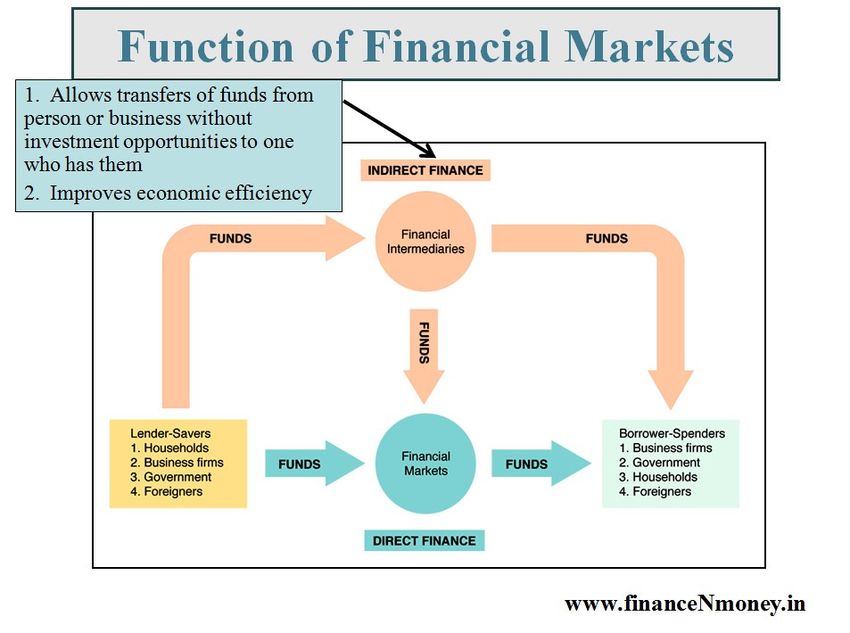

3. Marchés financiers:

• Il s'agit d'un système central où les acheteurs et les vendeurs échangent des

instruments financiers / titres comme des actions / obligations, etc. à un prix efficace.

Le prix efficace signifie le prix juste qui indique la confiance dans la spéculation

collective des investisseurs en ce qui concerne les perspectives d'avenir.

• Il permet de transférer des fonds d'une personne / entreprise sans opportunités

d'investissement (c’est-à-dire « prêteur épargnant ») à celui qui les a (c’est-à-dire

«emprunteur-dépensier»), augmentant ainsi l’efficacité économique.

• Les marchés financiers peuvent être classés comme suit :

Marchés non organisés : OTC (Over The Counter) / Marchés organisés :

Standardisés

Marché Primaire (Emissions) / Marché Secondaire (Négociations)

Marchés CT (Marché Monétaire) / Marché LT (Marché des Capitaux)

Sous-jacent : Marché de Change / Marché Monétaire / Marché Commodities /

Fixed income / Real Estate/ Pétrole etc.

6

B. Les Activités de Marché:

1. Organisation d’une Salle des Marchés

SALLE DES MARCHES

Front-Office Middle-Office Back-Office

Sales-Commercial Analyste Settlement - Livraison

Sales-Trader Risk Manager Contrôle

Trader Assistant Comptable

7

2. Les différents Intervenants sur le Marché

1. Central Banks

2. Trading Banks

3. Commercial Banks

4. Investment (Merchant) Banks

5. Multinational Corporates

6. International Trading Companies

7. Private Clients

8. Hedge Funds

9. Traditional Voice Brokers

10. Electronic Matching Systems

3. Concepts de base des Marchés :

• Market Making :

Market Maker : Teneur De Marché : Faiseur de Marché

o Rôle : contribue à maintenir la liquidité du marché en toutes

circonstances. C'est celui qui offre la Cotation

Market User : Utilisateur Marché

o Rôle : C'est celui qui demande la Cotation

8

• Méthodes de Cotation sur les Marchés

Cotation Standard (Marchés Internationaux)

Cotation Marché de Londres

4. Les différents types d’opérations sur les Marchés

♦ Opérations de couverture

Couverture des positions de change en les soldant avec une autre contrepartie

♦ Opérations d’arbitrage

Opportunité d’arbitrage : Risque Nul-Gain certain

Différents types d’arbitrage : arbitrage dans le temps, dans l’espace, en fonction

du produit.

Arbitrage retour à l’équilibre disparition de l’opportunité d’arbitrage

♦ Opérations de spéculation

Une grande part du volume traité sur le marché résulte des mouvements de

spéculation.

Risque trop élevé rendement probable élevé

C. Les Déterminants du Taux de Change

Les taux de change sont déterminés par les seules forces d’un marché libre et

concurrentiel. Ces forces naissent essentiellement du jeu de l’offre et de la

demande dont les mouvements peuvent être attribués aux facteurs suivants :

9

1. Facteurs fondamentaux : Economiques : P.P.A, inflation, PIB, solde de

la balance des paiements ….

2. Facteurs techniques: Chartisme

3. Facteurs politiques : élections, forme du gouvernement, composition de

parlement ; ...

4. Facteurs psychiques: mimétisme, rumeurs «buy the rumour, sell the

fact» ….

5. Facteurs liés à l’environnement : climat, séismes, population, ...

D. Les Régimes de Change

1. Typologie :

♦ Changes flottants :

Le taux de change est déterminé sur le Marché (Loi de l’offre et la demande).

Les autorités monétaires n’interviennent pas, dans ce cas, pour influencer les taux.

♦ Flottement impur (administré ou dirigé) :

Le taux de change est déterminé sur le marché de changes. Mais, les banques centrales

interviennent, dans ce cas, pour influencer les taux.

♦ Système de parités glissantes - ou mobiles- (Crawling peg) :

La monnaie nationale est rattachée à une parité donnée d’une autre économie et ajustée

ensuite en fonction du différentiel d’inflation (avec/sans bandes de fluctuation).

♦ Ancrage fixe : Monnaie Panier

Rattachement unilatéral à un taux de change donné de la monnaie nationale par

rapport à une ou un groupe de monnaie(s) (avec ou sans bandes de fluctuations).

10♦ Currency board (Caisses d’émission) :

La monnaie nationale est entièrement gagée sur une économie étrangère (le

Dollar ou l’Euro par exemple).

L’institut d’émission fixe un taux de change entre la monnaie nationale et la

monnaie étrangère et s’engage à faire l’échange d’unités monétaires à ce taux à

la demande du public.

L’engagement à défendre la parité y est particulièrement fort.

♦ Pays sans monnaie officielle distincte :

Adoption d’une autre monnaie nationale.

Monnaie commune ancrée sur une monnaie nationale (Zone francs CFA)

Monnaie commune (euro).

2. Appréciation / Dépréciation # Réévaluation / Dévaluation

Appréciation/Dépréciation : résulte de l’action des interventions du

gouvernement et des forces du marché. C’est la variation du taux de change

dans un système de change flottant. Une monnaie se déprécie ou s’apprécie.

Dévaluation/Réévaluation : reflète une décision gouvernementale. C’est une

hausse ou baisse dans un système de change fixe. Une monnaie est

dévaluée ou réévaluée.

3. Le Régime de Change Tunisien

Officiellement, le FMI classe le régime de change en Tunisie comme

un régime de «flottement dirigé», où la Banque centrale de Tunisie (BCT) intervient

d'une manière discrétionnaire, à chaque fois qu'elle le juge nécessaire.

114. Aperçu historique : LE SMI : Système Monétaire International :

Un système monétaire est l’ensemble des règles qui président aux relations des

différentes monnaies que ce soit à l’intérieur du pays, entre un groupe de pays ou entre

tous les pays du monde. Il est nécessaire de se référer à une institution internationale ou

communautaire pour assurer le bon fonctionnement de ce système.

Vers les années 1880, il y a eu abandon du système séculaire basé sur le bimétallisme

(Or et Argent) pour un nouveau système qui privilégie l’or comme valeur de référence.

♦ Première Période : 1880 – 1914 : L’Etalon-Or :

C’est un système de parités fixes définies par référence à l’or. On distingue deux formes :

• Le Gold Specie Standard : L’Etalon-Or intégral :

L’or ne servit pas uniquement d’instrument de règlement propre à équilibrer les balances

des paiements. A l’intérieur du pays, seules les pièces d’or en circulation assurent les

fonctions d’échange et de paiement.

La monnaie étant confondue à l’or, quatre conditions sont nécessaires pour assurer le

fonctionnement de ce régime :

1. Les banques achètent et vendent à un prix fixe n’importe quelle quantité

d’or.

2. Chacun pouvait fondre l’or et l’affecter à d’autres usages.

3. Importation et exportation de l’or est libre.

4. Le droit de frapper en pièces d’or toute quantité du métal jaune.

Sous ce régime, il y a identité entre la valeur nominale de l’or et la valeur de la pièce en

or. La liquidité dépend essentiellement de la production d’or.

• L’automatisme de l’Etalon-or :

12Un pays dont la Balance des Paiements est déficitaire perdait de l’or, une réduction de la

Masse Monétaire et un phénomène de déflation, en revanche, un pays à balance

excédentaire reçoit de l’or inflation.

Sous le régime de l’étalon-or, les taux de change fluctuent dans des limites très étroites

« Points d’or ». Les écarts enregistrés par rapport aux cours officiels étant imputables aux

frais de transport et d’assurance.

♦ L’entre-deux Guerres : 1918 – 1939 :

Création monétaire accrue pour répondre aux besoins de financement croissants des

économies en guerre. Les règles de jeu de l’étalon-or se trouvent abrogées et

impossibilité de les rétablir après la guerre en raison des déséquilibres des balances des

paiements, de la forte disparité des rapports monétaires (sous-évaluation et

surévaluation).

En 1925, la Livre Sterling était surévaluée de 44% par rapport au Dollar US.

En 1933, cinq pays formaient encore le bloc de l’or : La France, La Suisse, La Belgique,

l’Italie et les Pays Bas.

En 1936, dévaluation du FRF et du CHF marquant ainsi la fin de l’étalon-or.

Les Causes profondes :

Spirale Inflation - Déflation et montée du contrôle des changes : faire face aux paiements

avec l’étranger. Deux caractères essentiels sont apparus :

• Interdiction ou limitation des exportations de capitaux.

13• L’obligation de céder à l’Etat les devises provenant d’exportations ou d’opérations

financières.

♦ L’ère de l’étalon de change-or :

Dès 1943, deux pays les Etats Unis et la Grande Bretagne ont entrepris la réflexion pour

la mise en œuvre d’un système monétaire libre, stable et multilatéral.

La proposition américaine adoptée en janvier 1944 à la conférence de BRETTON

WOODS reprenait le principe de l’étalon-or.

Le FMI fut créé pour veiller au bon fonctionnement du nouveau Système Monétaire

International dont les objectifs sont :

• La stabilité des cours de change.

• Eliminer les restrictions de change.

• Rétablir la convertibilité de toutes les monnaies.

Le Système Monétaire de BRETTON WOODS se définit comme le système de taux de

change fixes doté de marges de fluctuations.

Chaque pays définissait sa parité monétaire par rapport à un certain poids d’or ou par

référence au Dollar Américain et s’engage à maintenir par des interventions de la Banque

Centrale les variations des cours dans une fourchette de 2% (+ ou – 1%).

Les dévaluations ni changements des parités officielles se font sur consultation du FMI.

Il est à noter le rôle central du dollar us dans ce système :

- Monnaie de réserve

- Engagement des EU à acheter et vendre de l’or au prix de 35 USD l’once (dollar

convertible en or).

14- Le dollar est la monnaie d’intervention pour la plupart des banques centrales.

- Monnaie de récemment de 1er ordre des échanges commerciaux.

Pour éviter les réévaluations précipitées des pays en difficulté de balance de paiement

ou l’application de restrictions du commerce extérieur, un fond de crédit a été créé au

sein du FMI: LES DROITS DE TIRAGI ORDINAIRES.

Ce fonds de secours devrait être accessible aux pays dotés de réserves insuffisantes. Le

volume potentiel des crédits dépend de la quote-part des différents pays calculé à partir

des grandeurs économiques.

Le système monétaire de Bretton Woods se révéla efficace pendant un quart de siècle

même s’il fut secoué à plusieurs reprises :

- Le FRF dévalué de 14,9 % en 1958 ; mais les années 1950 ont été relativement

calmes et marquées par le retour à la convertibilité des monnaies.

Les années 1960 ont été en revanche agitées et ébranlèrent le système dans ses

soubassements.

- Les déficits massifs de la balance des paiements des E.U (11,2 mds USD entre

58-60).

Les prix de l’or augmentent au-dessus du prix officiel de 35 USD l’once.

De l’autre côté, les forts excédents des balances des paiements de la RFA et des

PAYS BAS---- réévaluation du Mark et du Florin en 64.

- Dévaluation de la Livre Sterling en 1967 de 2,80 à 2,40 USD.

- Les troubles en mai 1968 à Paris : fuite de capitaux ; le 10 aout 69 dévaluation du

FRF de 11,1%.

- Le 27/10/69 : réévaluation du DEM de 9,3%.

♦ Effondrement du système de BRETTON WOODS 1971-

1973 :

La crise est définitivement installée pour aboutir à l’effondrement total du système :

- Perte de confiance dans le dollar us alimentés par les déficits excessifs de la BP

des EU.

- Amenuisement des réserves en OR des EU de 18 mds à 11 mds entre 1960/1970.

15- Les créances à court terme de l’étranger sur les EU sont le double des réserves

en OR en 1970.

Devant cette situation, il n’était plus possible de maintenir la convertibilité en OR du Dollar

US.

Un autre facteur a encore accéléré le processus : la baisse des taux d’intérêt aux EU

depuis 1970 qui contractait avec le maintien des taux à des niveaux élevés en Europe.

- Le 15 aout 1971 : annonce de l’abandon de la convertibilité du dollar us en OR ---

--- suppression des parités fixes et des cours d’intervention officiels et naissance

des taux de change flottants.

- Le prix de l’or porté de 35 à 38 USD l’once soit une dévaluation du dollar us de

7,9%.

Les pays européens et le et le japon réévaluent leurs monnaies de 7,66%.

- Le 13/02/1973 : Seconde dévaluation du dollar us ; le prix officiel de l’or porté à

42,22 USD.

Les événements se succèdent et les capitaux étrangers continuent à affluer en Europe.

En mars 1973 tous les pays européens ont décidé de suspendre leurs interventions sur

les marchés des changes : - le système des parités fixes a cessé d’exister.

♦ Le Flottement Généralisé des Parités /1973---A NOS

JOURS :

Une multitude de systèmes de taux de change a été adoptée :

- Flottement contrôlé par les pays industrialisés..

Les pays en voie de développement ont conservé des taux de changes fixes vis-

à-vis du dollar us ou rattachement aux DTS ou à un panier de monnaies.

La conférence du comité intérimaire du FMI à la JAMAIQUE en Janvier 1975 a

entériné le système ;

- L’amendement des statuts du FMI, l’article 4 :

Chaque pays est libre de choisir le régime de change qui lui convient le mieux.

Toutefois, il est toujours possible de revenir au régime des parités fixes si la majorité

décide à 85% et si les conditions économiques et monétaires le permettent.

Le système des réserves :

- Rôle accru du DTS

16- Réduction du rôle de l’or.

- En 1975 suppression du prix officiel de l’or

Mais dans la réalité, les DTS n’ont pas joui de la confiance et de l’universalité requises.

C’est le dollar us la monnaie de réserve par excellence.

Le DEM, YEN, CHF en seconde position.

Evolution des marchés des changes depuis 1973 :

- Glissement de la monnaie américaine sous l’effet des déficits accrus des balances

courantes des EU.

- Montée des monnaies fortes (le DEM, CHF, YEN).

- La livre sterling, le FRTet la lire fléchissent

- 1979-1985 : politique monétaire restrictive souls le régime de Reagan ou le

reaganisme, strict contrôle de la masse monétaire, ce qui implique : hausse des

taux d’intérêt.

LE SME :

Le SME crée en mars 1979 un système monétaire institué entre les états de la

communauté européenne.

A l’origine la GB et la GRECE ne participent pas au mécanisme de change.

Le principe : une liberté de fluctuation des rapports monétaires à l’intérieur d’une

fourchette.

Les écarts doivent se situer entre + ou – 2,25%.

L’Italie a choisi une marge de + ou – 6%.

L’ECU au centre du système ; il occupe une place centrale.

Il sert de grandeur de référence pour le calcul des cours pivots et d’unité de compte pour

les règlements et les opérations de crédit entre les banques centrales.

Il sert aussi pour le calcul des divergences entre les monnaies mesurées par rapport à

l’ECU + ou – 75% seuil d’intervention des banques centrales.

17PARTIE I : Le Contexte Tunisien

Chapitre 1 : Le Marché des Changes Tunisien :Caractéristiques et Règles de

fonctionnement.

A. Contexte de création :

La création et la promotion d’un Marché des Changes en Tunisie a constitué un maillon

reliant les nombreuses initiatives de déréglementation et d’ouverture sur l’extérieur

amorcées à partir de 1986, incluant entre autres l’institution d’un Marché Monétaire en

Devises en 1989 et la décision de la convertibilité courante du Dinar en 1992.

La création d’un Marché des Changes a été facilitée par la politique de taux de change

flexible menée depuis 1987. Cette politique ayant pour objectif principal le maintien d’une

parité réelle fixe du Dinar Tunisien par rapport aux monnaies de nos principaux

partenaires.

B. Objectifs de création :

La libéralisation de la cotation du Dinar Tunisien : Longtemps administrée par la BCT, la

cotation du Dinar est désormais l’œuvre du Marché des Changes, l’objectif étant

d’attribuer au Dinar une valeur réelle, étape indispensable pour le passage à la

convertibilité totale.

Une meilleure compétitivité des entreprises Tunisiennes en tirant profit de la concurrence

entre banques pour décrocher un meilleur taux de change et donc un moindre coût pour

leurs opérations courantes.Chapitre 2 : Le Marché Monétaire en Devises Tunisien : Caractéristiques et Règles

de fonctionnement

1.1. Contexte de création

Marché monétaire : C'est le lieu de rencontre des offreurs et demandeurs de liquidités à

court terme. Ce marché était réservé, depuis sa création, aux banques et aux entreprises

personnes morales.

Créé en 1989, Le Marché Monétaire en Devises a pour objet l'institution et l'organisation

du fonctionnement d'un marché monétaire en devises permettant de gérer les devises

dont la cession à la Banque Centrale de Tunisie n'est pas obligatoire, détenues par les

banques pour le compte de leur clientèle résidente ou non résidente.

1.2. Cadre Règlementaire

Circulaire BCT N° 89-18 du 17 Mai 1989 : Institution d'un marché monétaire en devises

et conditions de gestion des devises non cessibles.

Circulaire BC T N° 92-13 du 10 Juin 1992 : Marché monétaire en devises, placements et

emplois des devises non-cessibles et refinancement en devises auprès de la Banque

Centrale de Tunisie.

• Les Banques peuvent s'échanger les liquidités sur le marché monétaire en devises

sous forme de prêts qu'elles s'accordent mutuellement.

• Le dépôt auprès de la Banque Centrale de Tunisie des excédents de liquidités.

•

Circulaire BCT N° 2018-15 du 26 Décembre 2018 :

Les correspondants éligibles à ces opérations de placement doivent avoir au moins une

notation court terme de la part d’une des trois principales agences de notation

internationales (Standard & Poor’s, Moody’s, Fitch Ratings). Cette notation doit être au

minimum d’A-2 (S&P) ou une notation équivalente.

19Chapitre 3 : Analyse de l’évolution du cadre règlementaire

3.1. Naissance du Marché

3.1.1. Circulaires BCT 94-01 et 94-02 du 1er février 1994

La circulaire 94-01 a pour objet de fixer les conditions et les règles d’organisation et de

fonctionnement du Marché.

La circulaire 94-02 a pour objet de fixer les conditions de la gestion de la position de

change par les Intermédiaires Agréés.

3.1.2. Caractéristiques :

-C’est un Marché au Comptant (Spot): Le délai d’usance (date de valeur) pour le

dénouement des opérations engagées est de 48H ouvrables, avec possibilité à titre

exceptionnel de délais inférieurs.

-C’est un marché domestique: Les I.A résidents ne peuvent accéder au Marché

international pour traiter des opérations. En réalité, Le Marché n’était pas totalement

déconnecté de la sphère internationale:

La BCT faisait écran entre le Marché International et le marché local par l’actualisation

des cours en fonction de l’évolution des cours des devises étrangères.

Les I.A résidents sont autorisés à traiter des opérations de change Devises/Devises et

Devises/Dinar avec les I.A non-résidents (Banques off shore). Celles-ci sont en liaison

continue avec le Marché International.

La clientèle étrangère non résidente peut traiter avec les I.A des opérations en Dinars

Convertibles.

Cette étape qualifiée de transitoire vers l’internationalisation du Marché de Change, était

en quelque sorte un examen d’apprentissage auquel étaient soumises les banques de la

place afin d’acquérir les réflexes nécessaires dans un domaine à haut risque.

-C’est un Marché adossé: la spéculation était très limitée ou presque non autorisée, elle

risquait dans une première phase de biaiser de façon notoire notre économie.

20-C’est un Marché régulé par la BCT: L’intervention de la BCT sur le Marché se situe à

deux niveaux:

Rôle de « Market-Maker »: En ce sens qu’elle est tenue à tout moment de se porter

contrepartiste de tout I.A en lui offrant des cotations dans les deux sens. Elle assure de

cette manière la liquidité du Marché et évite instantanément tout dérapage dans la

cotation du Dinar.

Contrôle prudentiel: l ’objectif étant de limiter les mouvements de spéculation en

imposant aux banques des règles prudentielles pour la gestion de leurs positons de

change:

1- Ratios de plafonnement des positons de change:

• - Position de change par devise : 5% Fonds Propres Nets

• - Positon de change global : 20% FP nets

2- Ratio de « Stop-Loss »: L ’I.A qui accuse, suite à une évolution défavorable des cours,

une perte supérieure ou égale à 3% de sa position dans une devise donnée doit solder

ce positon et en informer immédiatement la BCT.

3- Obligation de mise en place d’un système de contrôle interne pour le suivi instantané

de ces règles.

3.1.3- Limites et Insuffisances :

L’évolution du Marché durant cette première phase montrait que le volume des échanges

a été relativement modéré.

• Le caractère domestique du Marché et la relativité du volume des positions

risquaient de décourager les banques de la place à se lancer dans une activité

onéreuse et fort risquée;

• L’insuffisance des instruments de marché freinait cette activité;

L’attitude de prudence souvent excessive adoptée par certaines banques (fixation de

limites internes plus rigides).

Globalement, cette première phase a montré la bonne réaction des banques tunisiennes,

le passage à la seconde phase n ’a pas tardé.

213.2. Evolution du cadre règlementaire

C’est une évolution progressive dans le temps: Cinq étapes

Objet

o Elargir les prérogatives des banques en matière de gestion du risque de change et

de taux d’intérêt

o Remédier aux insuffisances constatées

3.2.1. Etape n°1 : Circulaires BCT 97-07 et 97-08 du 9 mai 1997

• Corrections pour le Marché au Comptant

Ancienne réglementation Nouvelle réglementation

Circulaires BCT 94-01 et 94-02 Circulaires BCT 97-07 et 97-08 du 9 mai

• Cadre Institutionnel du 1er fév 1994 1997

• Règles prudentielles

Ratio « Stop Loss » 3% sans limitation de la position 3% pour les positions 200 000DT

Ration de tenue de positon 5% des FP nets 10% des FP nets

par devise

Position par Dealer Déclaration à la BCT de la positon Déclaration de la position globale

Tenue par Dealer

Cours de réévaluation Cours Moyen interbancaire de la Moyenne arithmétique des cours A/V

veille publié par la BCT affichés par la BCT en fin de journée

• Ouverture Sur le

Marché domestique pas de Marché International possibilité de

Marché cross avec les banques étrangères cross avec les banques étrangères

International

• Dispositions

générales Marge A/V = 0.25% Marge libre

Cours appliqués à la clientèle

Muette Stricte séparation Front - Back

Contrôle interne

Transmission par Fax Transmission par disquette

Annexes BCT

Aucune indication Arrêter des limites par banque en tenant

Limites et autorisations par

compte des notations des agences de

Banque

Rating.

• Institution du Marché à Terme

22Dans sa circulaire 97-07 du 9 mai 1997, la BCT a autorisé les I.A à se porter contreparties

dans les opérations de change à terme mettant fin à plusieurs années de monopole en la

matière:

Eligibilité à la couverture:

Opérateurs résidents pour la couverture de leurs opérations commerciales (import,

export, service et opérateurs non-résidents uniquement pour l’achat à terme de dinars

convertibles (T.O…)

• Délais de couverture:

-Importations: Maximum 12 mois à compter de la date de conclusion du contrat

commercial pour les produits libres à l’importation, ou de domiciliation de l’autorisation

d’importation pour les produits prohibés

-Exportations: Maximum 9 mois à compter de la date de conclusion du contrat commercial

pour les produits libres, ou de domiciliation de l’autorisation d’exportation pour les produits

exclus du régime de la liberté d’exportation

-Prestataires de services: 12 mois et sans excéder 30j à compter de la naissance de la

créance.

-Non-résidents pour l’achat à terme de dinars convertibles: Maximum 12 mois

-Fixation du cours à terme: Conformément à la pratique internationale en la matière

-Monnaie de couverture: la couverture doit se faire dans la monnaie de facturation et non

la monnaie de règlement

-Dénouement de la couverture: L ’I.A doit s’assurer que le règlement à effectuer

correspond à la couverture de change constituée.

3.2.2. Etape n°2 : Circulaire BCT 2001-11 du 4 mai 2001

Cette seconde étape s’inscrit aussi dans le cadre du renforcement de la libéralisation des

opérations du Marché des Changes.

Objectif

Doter Les I.A et les opérateurs économiques des outils appropriés pour une meilleure

gestion du risque de change et de taux d’intérêt.

• Extension du domaine de la couverture à terme

23Opérations

Opérations

Commerciales &

Commerciales

Financières

• Conditions :

Durée : 12 mois pour les emprunts et les placements.

Monnaie: Monnaie du contrat d’emprunt ou de placement.

Echéance: Echéance de remboursement de l’emprunt en cas d’achat/Échéance du

tirage ou du dépôt en cas de vente.

• Nouveaux Instruments de couverture

Risque de Change LES SWAPS DEVISES/DINARS

Risque de Taux F.R.A: Forward Rate Agreement

• Les SWAPS Devises/Dinars

Opérateurs éligibles:

Les I.A résidents entre eux

I.A résidents / Entreprises résidentes pour des opérations adossées.

I.A résidents / I.A non-résidents ou correspondants étrangers ou entreprises non

résidentes établies en Tunisie uniquement dans le sens ou les I.A résidents achètent au

comptant et vendent à terme des dinars convertibles.

Durée maximale : 12 mois

Les F.R.A: Forward Rate Agreement

24C’est un instrument de couverture contre le risque de taux

Opérateurs éligibles:

I.A résidents avec les correspondants étrangers.

I.A résidents et non-résidents avec les entreprises résidentes tenues de fournir des copies

du contrat de placement ou d’emprunt.

Durée maximale: 12 mois

3.2.3. Etape n°3 : Circulaire BCT 2007-27 du 18 décembre 2007

Cette étape s’inscrit également dans le cadre de la dynamisation du Marché des Changes.

Objectif

Doter Les I.A d’une gamme large et variée d’instruments de couverture pouvant subvenir

au mieux aux besoins de leur clientèle.

• Les Options de Change

C’est un instrument de couverture contre le risque de change.

Opérateurs éligibles: s’agit d’un marché local destiné aux entreprises tunisiennes

résidentes qui désirent se couvrir contre le risque de change.

Durée maximale: 3 ans

3.2.4. Etape n° 4 : Circulaire BCT 2014-04 du 9 Mai 2014 : Statut de Teneur de Marché

Objectif :

Doter le Marché de plus de profondeur et d’efficacité

o Un Teneur de Marché est un intervenant qui contribue à apporter et améliorer la

liquidité du Marché en affichant systématiquement lors de chaque demande de

Cotation les Cours Acheteur et Vendeur.

o La BCT traite exclusivement avec les TDM.

o Marge (Spread limité) : Maximum 30 pips Montant Maximum : 2M EUR ou USD

o Spread : ↓ Compétitivité de la Cotation : ↑

o Minimum 5% du Volume sur le Marché Interbancaire

o Limites internes : Au moins 2/3 des limites usuelles (Circulaire 97-08)

o Total limites quotidiennes par contrepartie : 150 MD

o Actualisation des cotations indicatives sur REUTERS et /ou Bloomberg : Intervalle

60s

25Cette Circulaire a pour objet la Refonte du Marché en abrogeant toutes les Circulaires

précédentes

1. Nouvelles règles spécifiques aux TDM :

• Marge (Spread limité) : Maximum 15 pips Montant Maximum : 3M EUR ou USD

2. Les Adjudications en Devises :

• L’intervention de la BCT sur le Marché se fait par voie d’adjudication et à son

initiative

• Les appels d’offres sont libellés en EUR ou en USD.

• Seuls les TDM peuvent y participer.

Actuellement Le Marché des Changes Tunisien est régi par :

• La Circulaire 2016-01 relative au Marché des Changes et Instruments de

couverture contre le Risque de Change et de Taux d’intérêt.

• La Circulaire 97-08 relative aux règles Prudentielles.

26PARTIE II : Le Marché des Changes

Chapitre 1 : Le Change au Comptant: (Spot)

1. Le Marché des Changes au Comptant: Spot

Définition

Ce sont les opérations dont le dénouement ne dépasse les 48 H ouvrables. Ce sont les

plus simples mais constituent le grand lot.

Exemple

Une banque A désiré acheter des USD contre TND, elle s’adresse à elle par Dealing:

1.1. Le Cambisme : Quelques notions élémentaires

• Définition du Taux de Change

Il exprime la valeur d’une monnaie en termes d’une autre monnaie à un instant donné.

Exemple : Lecture d’une Cotation :

Le Taux de Change de l’USD contre TND s’établit aujourd’hui :

USD/TND: 2.75 52

1 USD = 2.7552 TND

10 000 000 USD = 10 000 000 x 2.7552 = 2 775 200,000 TND

2710 000 000 TND = 10 000 000 / 2.7552 = 3 629 500,58 USD

• Cotation au certain / Cotation à l’incertain

↓ Cotation au certain ou indirecte : une unité de la monnaie locale exprimée en termes

de monnaie étrangère: Exemple GBP/USD: 1.3231

↓ Cotation à l’incertain ou directe : une unité de la devise exprimée en termes de monnaie

locale: Exemple EUR/TND : 3.2555

En général, sur le marché international, toutes les devises sont cotées à l’incertain contre

USD (monnaie de référence) à l’exception de GBP, AUD, NZD et récemment EUR.

• Cotation en deux Sens

Les cotations données par les cambistes sont toujours en 2 sens : Achat-Vente ou Bid-

Ask ou Demande-Offre:

Marge : Spread

C’est la différence entre cours acheteur et cours vendeur. Il n’existe pas de règles

spécifiques pour la détermination du spread, mais plus la marge est petite plus elle est

compétitive.

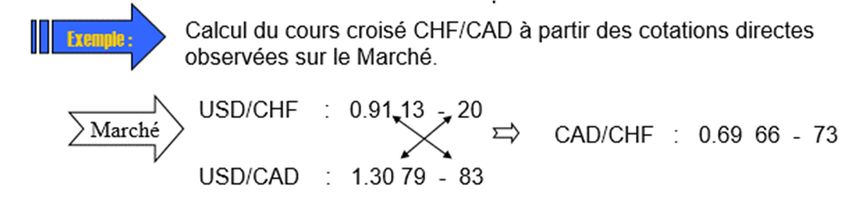

Cours Croisés

Le Marché étant en US Dollar, les cotations directes font référence au USD, toutefois, les

cambistes sont amenés très souvent à coter en dehors du USD, ces cotations sont dites

croisées vu la méthode utilisée pour le calcul :

28Attention : la règle de croisement n’est valable que si les cotations directes sont à

l’incertain ou au certain.

Les Différentes formules de Calcul des Cours Croisés :

1. Les Cotations directes sont au Certain : Certain-Certain :

2. Les Cotations directes sont à l’incertain : Incertain-Incertain :

3. Les Cotations sont mixtes : Certain – Incertain

4. Les Cotations sont mixtes : Incertain – Certain

Cotation symétrique :

29USD/TND 2.75 45 / 75 => TND/USD ?

TND/USD = 1/2.7575 1/2.7545 = 0.3626 / 0.3630

Appréciation de la qualité d’une Cotation:

Une bonne cotation doit répondre à 3 critères :

1. La rapidité de la réponse à la demande de cotation : élément important car les

cours varient instantanément.

2. Une marge étroite (Un Spread minime) : Plus le Spread est réduit, plus la

cotation est meilleure, plus la cotation est compétitive. (Choice !)

3. La disponibilité de traiter un montant raisonnable : (On entend par montant

raisonnable USD 1M USD 5M. Si le montant à traiter est inférieur au montant

raisonnable, il incombe au demandeur de préciser lors de la demande

explicitement « SMALL » ou « TINY ».

Si le montant est supérieur « BIG ».

• Informations contenues dans une Cotation:

Exemples :

• Marché : 10 15

• Banque X : 9 12

• Banques-Y : 12 16

• Banque Z : 11 13

30• Banque W : 12 (Choice : votre choix) : Marge nulle.

• La cotation de la Banque X est meilleure que celle du Marché (Spread plus réduit).

• La Banque X est plus compétitive que le Marché à la Vente et moins compétitive à

l’Achat.

• La Banque X (vendeuse) :

• Anticipe une baisse

• Gère une position de change longue.

• La Cotation de la Banque Y est meilleure que celle du Marché

(Spread plus réduit). La Banque Y est compétitive à l’achat mais pas

à la vente.

• La Banque Y (Acheteuse) :

• Anticipe une hausse de la devise.

• Gère une Position de Change courte.

• La Banque Z est compétitive dans les deux sens : C’est une Banque très

compétitive.

• La Banque Z :

Cherche à réaliser un volume très important de transactions.

C’est une grande Banque qui gère un portefeuille énorme.

• La Banque W est la plus compétitive.

Conclusion: La Banque qui cote (Market Maker) est avantagée. D’une part, le spread est

toujours en sa faveur. En outre, en recevant une réponse à sa cotation, elle bénéficie

d’une information supplémentaire.

Les différents types d’arbitrage :

L’arbitrage est un facteur d’équilibre sur le Marché des Changes au Comptant, il existe

deux types d’arbitrage:

1. Arbitrage géographique :

Tirer profit sans risque d’un écart existant entre les cours cotés au même moment

sur deux places financières différentes.

312. Arbitrage triangulaire :

Met en jeu 3 devises et permet au cambiste de tirer profit d’un écart entre un cours croisé

calculé et un cours de change observé au même moment.

Exemples & Exercices :

Exercice d’application : Arbitrage triangulaire

Le Vendredi 4 décembre 2020 à 10H00, Le Marché des Changes affiche les cotations

suivantes :

• La Banque A : EUR/TND : 3.29 80 / 10

• La Banque B : USD/TND : 2.73 40 / 70

• La Banque C : EUR/USD : 1.20 85 / 90

Vous êtes une Banque X :

1. Y a-t-il une opportunité d’arbitrage ? Justifiez votre réponse.

2. Si oui, Expliquer en détail le mécanisme à structurer en vue d’en tirer profit ?

3. Gain ou Perte d’arbitrage si la Banque X désire y investir 10 M USD ?

Appréciation / dépréciation

• Le 02/O1/2020 : EUR/TND= 3,O805

Le 31/10/2020 : EUR/TND= 3,2745

En 10 mois, le Dinar s’est déprécié de 6,30% par rapport à l’Euro.

• Le 02/O1/2020 : USD/TND= 2,8275

Le 31/10/2020 : USD/TND= 2,7430

En 10 mois, le Dinar s’est apprécié de 3% par rapport au Dollar.

32Evolution de la monnaie domestique

Cotation Certain Incertain

Taux augmente Appréciation Dépréciation

Taux diminue Dépréciation Appréciation

• Types d’intervention sur le Marché

o Opérations de couverture

Couverture des positions de change en les soldant avec une autre contrepartie

o Opérations d’arbitrage

Opportunité d’arbitrage: Risque Nul-Gain certain

Différents types d’arbitrage: arbitrage dans le temps, dans l’espace, en fonction du

produit.

Arbitrage ↓ retour à l’équilibre ↓ disparition de l’opportunité d’arbitrage

o Opérations de spéculation

Une grande part du volume traité sur le marché résulte des mouvements de spéculation.

Risque trop élevé ↓ rendement probable élevé

• Produits Dérivés

Définition :

Instrument financier créé à partir d’un actif (“sous-jacent”) tel que devises, taux d’intérêt,

actions, obligations, indices boursiers, métaux précieux, produits de base).

Valeur du dérivé en rapport avec celle du sous-jacent.

Exemples :

Change à terme, Options, Swaps, Futures…

Condition Préalable:

Liquidité suffisante de l’actif sous-jacent.

Négociation:

33Sur marché organisé.

De gré à gré (“Over the Counter ”– OTC).

• Position de Change

Définition :

C’est le solde des avoirs nets en une devise.

Position de change = ∑ avoirs - ∑ engagements

Position Courte : ∑ avoirs < ∑ engagements

Short

Position longue :

∑ avoirs > ∑ engagements

long

Risque

La position de change est l’expression nette du risque de change:

Position Courte Risque d’appréciation de la devise

Position Longue Risque de dépréciation de la devise

1.2. La Position de Change :

Ouverte / Fermée

Un agent est exposé au risque dès que sa position de change est ouverte.

Position Condition Type

Position Ouverte C≠D Longue C > D

Courte C < D

Position Fermée C =D 0

C : Créances ou Avoirs D : Dettes ou Engagements

Monnaie de référence – Eléments constitutifs

Monnaie de référence :

• Dénominateur commun Position de Change Globale (Monnaie locale).

34• Généralement, les positions cambistes sont tenues en USD (Monnaie Pivot

internationale).

Eléments constitutifs :

• Les opérations de Change au comptant : modifient constamment la Position

de Change

Clientèle.

Marché Interbancaire.

• Les Opérations sur le Marché Monétaire : ne modifient pas en principe la

Position de Change (Sauf en cas de changement du libellé de l’emprunt ou

du prêt).

• Les opérations de Change à Terme: modifient constamment la Position de

Change.

1.3. Le Risque de Change

Introduction :

Le système monétaire international est un système de changes flottants : les cours des

monnaies entre elles varient en permanence sur le marché des changes. Cet état de fait

crée un risque de change.

Le risque de change intervient à deux niveaux :

• D’une part, en fonction de la devise retenue pour le contrat d’exportation,

l’entreprise peut perdre de l’argent ou enregistrer une baisse de sa marge

bénéficiaire,

• D’autre part, en raison de la concurrence internationale, le prix du produit ou du

service proposé à un acheteur étranger peut devenir moins compétitif dans le

cas où la monnaie d’un fournisseur potentiel exportateur situé dans un autre

pays que la France se dévalue par rapport à l’euro.

Définition :

Le risque de change, c’est le risque que l’évolution des cours de change sur le marché

change de résultat en monnaie de base pour une entreprise.

35Les pertes ou les profits de change se mesurent par la différence entre un « cours à

défendre » un cours moyen pondéré par exemple, et un cours de marché ou un cours de

couverture effectivement réalisé.

Illustration :

Une entreprise qui doit payer ou recevoir une devise différente de sa « monnaie de base

» est en risque de change.

J (J+m) J+n

Signature du Contrat Livraison Règlement de la facture

de la Mar + 1000 000 EUR

Graphiques

https://www.bloomberg.com/quote/EURUSD:CUR

Sources du risque de change :

Tous les flux en devises constituent –ils un risque de change ?

Il faut distinguer en fait deux cas. Les flux purement prévisionnels et les affaires engagées.

Quand les flux correspondent à des affaires où l’entreprise est engagée au niveau d’un

prix en devise qu’il y a un risque de change. En effet, si elle est engagée au niveau d’un

prix en devise, l’entreprise devra défendre un certain cours de change pour réaliser sans

pertes de change son objectif en monnaie de base.

Savoir si un flux constitue ou non un risque de change n’est pas le seul paramètre que

l’analyse doit prendre en considération. Il y en a d’autres. Le flux en devise est-il d’un

montant connu ou incertain ? Les situations génératrices ou non de risque de change sont

innombrables. En fait, seule une étude spécifique permet de dire ce qu’il en est de telle

ou telle situation.

Typologie I

• Le risque de transaction (ou contractuel):

36Ce risque provient du changement de la valeur des créances et des dettes exposées à

une variation du taux de change et dont l’échéance est postérieure `a celle-ci. C’est un

risque technique qui requiert l’utilisation des instruments du marché des changes et du

marché monétaire: flux futurs certains en monnaies étrangères (les contrats ont été

signés)

• Le risque économique (d’opérations, de compétitivité, stratégique):

Il résulte du changement de la valeur actuelle de l’entreprise à la suite d’une modification

de ses flux de trésorerie prévisionnels, modification causée par une fluctuation imprévue

du taux de change. Ces variations du taux de change peuvent affecter le niveau des

ventes futures, des prix, des coûts, etc. flux futurs attendus, en monnaie étrangère, mais

incertains en raison des variations possibles des cours de change qui altèrent

l’environnement concurrentiel.

• Le risque de consolidation (de bilan, de conversion)

Il découle du changement possible de la valeur des actions, engendré par la conversion

des états financiers des filiales installées à l’étranger, conversion réalisée afin de

présenter des états financiers consolidés pour tout le groupe. C’est un risque comptable

qui concerne la présentation de la performance de l’entreprise

Exemples

Cas 1

Une société Tunisienne prévoit qu’elle exportera à un client français pour une valeur

d’environ 10 millions d’EURO de marchandises sur un échéancier de 2 ans, mais rien

dans ce chiffre ne correspond à aucun contrat signé. De même, aucune décision

concernant le prix de vente en devise des produits n’a été prise. C’est une simple

projection, il y’a pas risque de change.

Cas 2

Une autre société prévoit environ 5 millions de Dollars d’exportation vers les Etats-Unis

l’année prochaine. C’est une projection mais elle concerne la vente de produits pour

37lesquels l’entreprise à diffuser un catalogue avec prix fermes en dollars. Là, il y a un risque

de change.

Cas 3

Une entreprise a signé un contrat de 8 millions d’EURO pour la vente d’un lot de

marchandise en Allemagne dans 3 mois. Là encore cette société est en risque de change.

Incidences

Positon Evolution Conséquence

Courte Appréciation ↗ Perte

Dépréciation ↘ Gain

Longue Appréciation ↗ Gain

Dépréciation ↘ Perte

Chapitre 2 : Le Risque de Change

Couverture du Risque de Change :

Couverture systématique et couverture sélective :

Faut-il toujours se protéger contre le risque de change ?

Attitude face au Risque : Aversion au risque / Aimer le risque

Face au risque de change, la firme a 3 choix :

1. Ne rien faire. Si elle anticipe une évolution favorable, elle peut spéculer.

2. Couverture interne : fermer la position de change le plus souvent possible.

3. Couverture externe : La firme peut s’assurer contre une évolution défavorable tout

en gardant une fenêtre ouverte sur une évolution favorable : Options.

38Couvertures internes : intégrées dans la gestion financière propre à la firme :

• Choix de la monnaie de facturation

• Les clauses monétaires : adapter le prix d’achat ou de vente à l’évolution du cours

des devises

• Le termaillage : (jouer avec les termes)

• Le netting : il consiste à compenser les créances et les dettes entre elles.

39Couvertures externes : débouchant de relations contractuelles avec des tiers

• Assurances : système de garantie contre le change.

• Avance en devise : Pour l’exportateur.

• Opération à Terme (Marché à terme et produits dérivés): Forwards, Futures et

Swaps : obligation d’échange (donc si on n’y perd pas, on n’y gagne pas non plus)

: Produit ferme.

• Contrats d’option : on peut bénéficier d’une variation de change en n’exerçant pas

l’option.

40Vous pouvez aussi lire