Multi Asset Investments Convictions en allocation d'actifs

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Document promotionnel réservé aux clients professionnels au sens de la directive MIFID

(2014/65/UE) et non destiné aux clients non professionnels. Sa diffusion doit être

restreinte en conséquence.

Multi Asset Investments

Convictions en allocation d’actifs

Juillet 2022

Notre vision des marchés

Nos principaux messages et convictions

No 1

L'activité économique ralentit

rapidement, tandis que

Opinion négative l'inflation persistante pousse les No 2

banques centrales à freiner Les valorisations

sur les actions s’améliorent à la suite du

davantage la croissance

hausse récente des Opinion neutre sur

spreads, mais n’ont

toujours pas assez le crédit

d'attrait pour justifier une Investment Grade

No 3 surpondération

Le cycle de

relèvement des taux

des banques centrales

Opinion neutre sur est intégré dans les

les obligations cours, limitant ainsi la No 4

hausse des

souveraines Des prix à des niveaux compatibles

rendements avec des performances positives à

obligataires. Opinion neutre

moyen terme. Toutefois, les

Toutefois, l'inflation prévisions de défaut devraient sur le haut

n'a pas encore atteint encore augmenter avec le rendement

son point culminant fléchissement de l'activité

Source : AXA IM, situation au 30/06/2022

1

Positionnement en matière d’allocation d’actifs

Positionnement pour l’ensemble des classes d’actifs et au sein de chacune d’entre elles

Allocation d’actifs Actions Obligations

Principales classes d’actifs Marchés développés Obligations d'État

Actions Zone euro Zone euro core ▼

Obligations ▼ Royaume-Uni Zone euro périph.

Matières premières Suisse Royaume-Uni

Liquidités ▲ ÉU ▼ ÉU ▼

Japon Point mort d’inflation

ÉU

M. émergents et secteurs actions

Zone €

M. émergents

Crédit

Act. cycl./Value europ.

Crédit IG euro

Valeurs financières de

la zone euro Crédit IG US

Secteur automobile Crédit HY euro

européen

Crédit HY US

Finance USA

Dette émergente

US Russell 2000

Oblig. Ém. en DF

Légende Négatif Opinion neutre Positif Variation ▲ Relèvement ▼ Abaissement

Source : AXA IM, situation au 30/06/2022

2

Scénarios central et alternatif

Ralentissement prononcé 25% Scénario central 65 % Élan mondial 10 %

• Les changements structurels postpandémiques – baisse de • La guerre en Ukraine crée un important choc sur l’offre • Redressement de la participation au marché du travail,

la participation au marché du travail et goulets qui accentue les tensions inflationnistes et ralentit le forte croissance des revenus et baisse des tensions

d’étranglement dans la production – persistent. Les chocs rebond post-COVID. La croissance mondiale devrait inflationnistes

négatifs sur l’offre durent plus longtemps progresser autour de 3% en 2022 et 2023. • Productivité dopée à la suite du rebond des

• Les anticipations d’inflation augmentent, ce qui affecte les • L’économie devrait ralentir, mais demeure bien investissements et d’ajustements structurels post-

salaires, et l’inflation reste élevée orientée dans la plupart des secteurs à la faveur de la pandémie

• La croissance s’affaiblit dynamique post-COVID. Certains redoutent une • La croissance surprend à la hausse dans la plupart des

contraction. régions

• Des politiques monétaires mal équipée pour faire face aux

chocs d’offre et à la détérioration de leur crédibilité sur • L’inflation se maintient au-dessus de l’objectif en • L’inflation se dissipe plus vite pour rejoindre ou

leurs cibles d’inflation, obligent toujours à resserrer la raison du choc sur l’offre lié notamment à l’Ukraine. franchir à la baisse les objectifs des banques centrales

politique monétaire dans les pays développés. Des problèmes dans les chaines de production en

Chine constituent un risque. Tensions inflationnistes • Les autorités monétaires plus patientes que prévu

• Escalade dans le conflit ukrainien dans le pays en hausse, mais proches des sommets. • Les tensions géopolitiques s’apaisent – la paix revient.

• Les banques centrales durcissent leur politique face au

niveau élevé de l'inflation et aux marchés du travail

tendus. Pause de la BoE. La banque de Chine et du

Japon demeurent des exceptions avec des politques

monétaires toujours accommodantes.

• La zone euro est la première à déployer d’importants

dispositifs budgétaires afin d’absorber le choc sur les

prix de l’énergie. La réponse du Royaume-Uni est

modérée. Blocage continu au Congrès américain.

• Actions : dégradation de l’appétit pour le risque / repli • Actions : les anticipations de bénéfices deviennent plus • Actions : l’environnement est propice à la prise de

des actions et pics de volatilité fragiles en raison de l'inflation et des risques baissiers risque et les actions continuent de grimper, les valeurs

• Le redressement des obligations d’État reprend grâce entourant la croissance. de croissance dominent toujours les titres « value »

à leur statut de valeurs refuges • Obligations d’État : les taux pourraient se stabiliser voire • Emprunts d'État : repli des bons du Trésor américain

• Crédit : élargissement des spreads baisser après avoir atteint des plus hauts. Des courbes • Crédit : les spreads se resserrent encore

plates reflétant des inquiétudes sur la croissance, mais

• Pressions à venir sur la dette émergente

peut-être aussi des caractéristiques techniques.

• Crédit : des spreads volatils en 2022, mais creusés par

rapport aux niveaux de la dernière décennie.

3 Source : AXA IM, situation au 30/06/2022

Notre scénario macroéconomique

Le risque de récession augmente alors que l'économie mondiale ralentit sur fond

de hausse de l'inflation et de resserrement de la politique monétaire Prévisions de AXA IM Research & Investment Strategy*

• L'inflation américaine a surpris à la hausse, à 8,6 % en mai, pour atteindre un nouveau

plus haut sur 40 ans, en raison de la montée en flèche des prix de l'énergie. La Réserve Croissance du PIB réel (%) 2020 2021* 2022* 2023*

Fédérale est encore plus décidée à maîtriser la croissance quitte à courir le risque d'un Monde -3,1 6,1 3,1 3,0

durcissement des conditions financières pouvant aller jusqu’à la récession. L'accent sera mis

Économies développées -5,0 5,1 2,4 1,4

sur l'assouplissement des conditions du marché du travail afin de plafonner la hausse des

salaires qui nécessite un ralentissement de la croissance de l'emploi. Nous avons abaissé ÉU -3,4 5,5 2,4 1,2

nos prévisions de croissance à 2,4 % en 2022 et à 1,2 % en 2023, un chiffre inférieur aux Zone euro -7,4 5,4 2,8 0,7

prévisions du consensus.

Royaume-Uni -10 7,2 3,8 0,9

• La croissance économique actuelle de la zone euro est boostée par la réouverture à plein Suisse -2,5 3,5 2,0 1,3

régime de plusieurs économies. Néanmoins, d’importants vents contraires subsistent et

l'inflation devrait continuer à peser sur les revenus réels pendant un certain moment dans Japon -4,9 1,7 1,8 2,1

un contexte de durcissement des conditions monétaires. Nous avons donc relevé notre Économies émergentes -1,9 6,7 3,5 3,9

prévision de croissance du PIB pour 2022 à 2,8 %, qui est cependant inférieure au Chine 2,2 8,1 3,6 5,2

consensus pour 2023, désormais en baisse à 0,7 %.

• En Chine, l'amélioration de la situation liée à la Covid et l'assouplissement des mesures de

confinement ont permis à l'activité économique de rebondir après la chute du mois

d'avril. Avec la réouverture de Shanghai et de Pékin, la croissance devrait encore

s'améliorer, aidée par une demande contenue et un assouplissement des politiques.

Toutefois, des risques baissiers subsistent en raison soit d'une nouvelle vague du virus, soit

d'une détérioration du contexte extérieur. Une reprise plus modérée nous amène à une

croissance plus faible pour 2022 à 3,6 % avant de passer à 5,2 % en 2023.

• Dans les économies émergentes, la demande contenue soutient l'activité actuelle, mais

l'accélération de l'inflation et le resserrement de la politique monétaire vont très

probablement entraîner un ralentissement à l'avenir.

• La plupart des principales banques centrales durcissent leur politique monétaire et

adoptent une politique plus restrictive à mesure que l'inflation revient à des plus hauts de

plusieurs années. Aux États-Unis, la Fed* semble décidée à accélérer les hausses de taux au

rythme le plus rapide depuis les années 1980 conduisant à des conditions monétaires

restrictives d'ici la fin de l'année. La BCE ** devrait relever ses taux au cours de l'été tout en

portant une attention particulière au risque de fragmentation. La BoE *** devrait procéder à

des hausses de ses taux en juin et juillet. La BoJ**** reste fermement accommodante,

réitérant sa position « conciliante ».

Source : AXA IM, Consensus Economics, FMI et Datastream, au 30/06/2022

*Réserve fédérale **Banque centrale européenne, ***Banque d'Angleterre, ****Banque du Japon

4

Présentation générale de notre allocation d’actifs

Nos vues :

• Les chiffres publiés en début de mois concernant l'inflation aux États-Unis en mai ont mis L'inflation n'a pas encore atteint son point culminant

fin à la théorie que l’inflation avait atteint un pic, en établissant de nouveaux plus hauts à

8,6 % en glissement annuel (IPC). La Réserve fédérale se trouve désormais dans la position 10 US CPI Urban Consumers YoY NSA, YoY, in %

peu enviable de devoir durcir sa politique de manière agressive sans faire basculer

l'économie dans la récession. Le message envoyé est résolument offensif afin de répondre à

l'inflation sous-jacente brûlante, à un marché du travail très tendu et aux pressions 8

haussières sur les anticipations d'inflation des ménages, ce qui traduit un engagement ferme

à faire tout ce qui est nécessaire pour maîtriser l'inflation, quoi qu’il en coûte.

6

• Il s’agit d’un environnement difficile pour les actifs risqués. Les marchés obligataires ont

largement intégré dans les cours les cycles complets de relèvement des taux, mais la

4

volailité devrait perdurer jusqu'à ce qu'il y ait des signes clairs de maîtrise de l'inflation.

Les actions ont déjà subi une correction de près de 20 % par rapport à leurs récents plus

hauts et semblent donc intégrer un ralentissement dans leurs cours. Toutefois, la perspective 2

d'un ralentissement de la croissance pèse sur les bénéfices, et, par conséquent, sur les

valorisations. Les valorisations se sont améliorées, mais il existe encore beaucoup

d'incertitudes quant à la croissance des bénéfices, et les multiples pourraient donc devoir 0

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

s'ajuster davantage à la baisse. Les spreads de crédit se sont également élargis et, à moyen

terme, commencent à paraître attractifs, mais l'ampleur du ralentissement est essentielle et -2

les spreads pourraient encore s'élargir à mesure que les marchés accroissent la probabilité

implicite d'une récession induite par les banques centrales.

-4

Nos principales convictions :

Principales classes d’actifs

• Nous maintenons l'exposition aux actions à sous-pondéré - les risques de récession

s'accroissent ; hors énergie et matériaux, les révisions de bénéfices sont désormais négatives. Actions

Les marges bénéficiaires, proches de leur record, devraient diminuer. Les valorisations

pourraient encore être réduites avec la hausse des rendements réels. Obligations ▼

• Exposition neutre aux emprunts d'État américains - Les rendements obligataires ont

fortement augmenté, les rendements américains intégrant plus de 350 pb de hausses des Matières premières

taux des Fed Funds en 2022. L'inflation ne s'est toutefois pas encore stabilisée, maintenant la

pression sur les banques centrales. Liquidités ▲

Variation ▲ Relèvement ▼ Abaissement

Sources : Bloomberg, AXA IM, au 30/06/2022

5

Perspectives et convictions pour les marchés actions

Nos vues :

Détérioration des prévisions de bénéfices

• La rapide détérioration des perspectives macroéconomiques nous incite à adopter un

positionnement négatif sur les actions. Les économies développées sont confrontées à un

nombre croissant de vents contraires puissants. La croissance profondément négative des

salaires réels pèse sur la confiance des ménages et la consommation. Les pressions

inflationnistes persistantes obligent les banques centrales à durcir fortement leur politique

monétaire. La probabilité que la Réserve Fédérale puisse ralentir suffisamment l'activité pour

réduire l'inflation sans précipiter l'économie dans la récession fond comme neige au soleil.

• Les valorisations continuent de s'améliorer avec la correction du marché, mais nous

sommes préoccupés par les révisions à la baisse des bénéfices. Les actions sont sévèrement

sanctionnées en cas de bénéfices par actions non atteint ou de perspectives baissières. De

plus, les rendements réels, un déterminant clé des valorisations, ont encore augmenté,

mettant les valorisations actions sous pression.

• Le sentiment s'est effondré. Les investisseurs sont pessimistes devant tant d'incertitudes.

L'extrême morosité du sentiment des investisseurs et la faiblesse du positionnement

créeraient normalement une asymétrie positive pour les actions. Toutefois, l'effondrement

des valeurs technologiques de premier plan a temporairement calmé la mentalité d'achat

« buy the dip ». ▼

Nos principales convictions :

Marchés développés Marchés émergents & diversification

• Nous maintenons une sous-pondération de la zone euro. La région est à la fois vulnérable sectorielle

à la hausse de l’inflation et au ralentissement de la croissance, en raison de sa dépendance Zone euro

à l’égard du pétrole, du gaz et d'autres matières premières russes. Le conflit a pesé sur la Marchés émergents

confiance. La faible croissance des salaires et l'inflation élevée réduisent le pouvoir d'achat UK

des ménages. Value UE

Suisse

• Nous avons abaissé la note des États-Unis. La Fed a adopté un biais haussier agressif. Suite Actions cycliques UE

à la hausse des taux réels, une nouvelle baisse des multiples de valorisation est possible. Suède

Value US

ÉU

Actions cycliques US

Japon

Petites capitalisations US

▲ Relèvement ▼ Abaissement

Source : Crédit Suisse, au 30/06/2022

6

Perspectives et convictions pour les marchés des obligations d’État et indexées sur l’inflation

Volatilité des bons du Trésor américain - bienvenue dans la vieille

Nos vues : normalité

• Les rendements nominaux des obligations mondiales sont appelés à demeurer élevés,

condition nécessaire pour durcir les conditions financières afin de contenir l'inflation via une

baisse de la demande. La nervosité est croissante à l'égard de l'entrée en récession des

économies développées au moment même où le resserrement de la politique monétaire

commence à se faire sentir du côté de « Main Street ». Preuve que les années de politique

monétaire accommodante sont résolument derrière nous, le graphique illustre la volatilité des

prix sur le marché des bons du Trésor américain, qui est revenu dans sa fourchette d'avant la

grande crise financière mondiale.

• Les valorisations des points morts d'inflation chutent encore plus bas, les signes de hausse

de l'inflation actuelle se heurtant à l'hostilité croissante des banques centrales qui conduit les

investisseurs à intégrer dans leurs cours un ralentissement économique plus prononcé, même

si les chiffres de l'inflation surprennent généralement à la hausse.

• Macro (négatif) - Les perspectives des investisseurs ont oscillé entre les craintes de nouvelles

hausses de l'inflation et les taux terminaux de taux directeurs plus élevés pour les banques

centrales tout en comprenant que la croissance ralentit et sera affectée par le durcissement

des conditions financières jusqu'à ce que l'inflation soit fermement contenue dans les niveaux

visés

• Valorisation (positive) - des niveaux de rendements absolus de plus en plus intéressants Obligations d’État Point mort d’inflation

• Sentiment (négatif) - La surprise entourant l’inflation aux États-Unis a altéré le sentiment pour Zone euro core États-Unis

le moment

Zone euro périph. Zone €

• Facteurs techniques (défavorables) – les nouvelles émissions et réduction de la taille du bilan

des banques centrales (resserrement quantitatif) pèsent sur le marché obligataire Royaume-Uni

Marchés émergents

Nos principales convictions : ÉU

M. émergents

• Obligations d’État : Opinion neutre Japon

• Points morts d’inflation : opinion neutre ▼

Variation ▲ Relèvement ▼ Abaissement

7 Source : DB, BBG, au 30/06/2022

Perspectives et convictions pour les marchés du crédit

Nos vues : Les écarts de refinancement ne cessent de se creuser - l'IG € se

situe aux niveaux de la crise financière mondiale

• Les investisseurs sont sous pression, car les valorisations ont atteint des niveaux

associés à certains des épisodes les plus douloureux depuis la crise de la zone

euro en 2011 et 2012. Cet environnement de marché négatif a également été

exacerbé par la pression sur les spreads souverains européens. Néanmoins, les

craintes de fragmentation sont largement exagérées dans la mesure où les spreads

des emprunts d'État européens ont globalement évolué de concert. La BCE pourrait

davantage s'inquiéter du rythme de cette évolution que de son ampleur. Le HY

américain a sous-performé le marché en EUR, tandis que l’IG européen offre des

niveaux attrayants par rapport celui des États-Unis lorsqu'il est ajusté pour tenir

compte de la couverture de change. Les prévisions de défaut semblent avoir pris du

retard par rapport à l'évolution des spreads jusqu'à présent, ce qui indique

davantage une question de liquidité sur le marché qu'un indicateur de l'ampleur de

tout risque de récession à moyen terme.

• Macro (négatif) - ralentissement de la dynamique de croissance, mais inflation

persistante qui pèse sur les perspectives

• Valorisations (positives) - un nouvel élargissement des spreads reste possible, les

valorisations demeurent toutefois attractives à moyen terme, mais avec des

risques sur le court terme, car la volatilité reste élevée et la liquidité faible

• Sentiment (négatif) - les flux de capitaux des investisseurs restent clairement Crédit

négatifs

Crédit IG euro

• Facteurs techniques (négatifs) - Les rendements nominaux sous-jacents ont

sensiblement évolué dans le sillage des spreads, ce qui a eu un impact négatif sur le Crédit IG US

différentiel de refinancement des obligations d'entreprises IG en euro (voir

graphique) Crédit HY euro

Nos principales convictions : Crédit HY US

• Investment Grade : neutre

• High Yield : neutre Variation ▲ Relèvement ▼ Abaissement

8 Source : AXA IM 30/06/2022

Perspectives et convictions pour les marchés de change

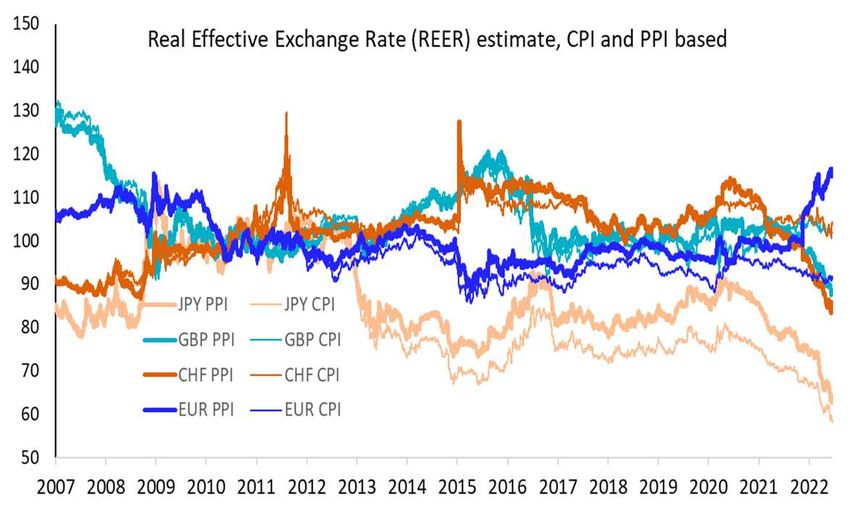

EUR non sous-évalué d'après les estimations de TCER basées sur l'IPP

Nos vues :

• USD : Le resserrement de la politique monétaire de la Fed est déjà bien pris en compte dans

les prix de marché, ce qui pourrait limiter la hausse du dollar. Cependant, de nouvelles

surprises inflationnistes pourraient accroître le risque de récession et susciter un regain

d'aversion au risque et soutenir le dollar.

• EUR : un certain nombre d’éléments suggèrent que la BCE ne remontera pas autant ses taux

que semble le croire le marché. Parmi ces éléments, citons la hausse des spreads dans les pays

périphériques, la consommation menacée par les prix élevés de l'énergie, le manque de

croissance durable des salaires, la diminution de l'excédent de la balance courante et le

fléchissement de la demande d'exportation en provenance de Chine. L’euro de fait ainsi rester

sous pression.

• CHF : La BNS s'est également montrée moins accommodante. Elle tolère désormais

l'appréciation du franc suisse, afin de ralentir l’inflation qui a augmenté de manière constante

au-dessus de l’objectif. La Suisse est moins dépendante du secteur énergétique et affiche un

excédent commercial plus robuste.

• JPY : l'inflation progresse timidement et l'extrême faiblesse du yen commence à créer des

inquiétudes au niveau domestique. Toutefois, la BoJ continue de défendre activement le

contrôle de la courbe des taux, maintenant les taux japonais à un niveau très bas et créant un

écart important par rapport aux autres taux souverains. Un changement de politique ne USD par rapport aux autres

semble pas à l’ordre du jour, ce qui limite le potentiel d’appréciation du Yen. principales devises

• CNH : le CNH devrait continuer à se déprécier, mais à un rythme moins soutenu. La divergence

EUR CAD

de la PBOC avec la Fed est nécessaire pour digérer le désendettement immobilier et l'impact

de la politique zéro Covid. Les flux d'exportations devraient se normaliser à la baisse sous

l'effet d'un affaiblissement de la demande mondiale et d'un basculement des biens vers les GBP NZD

services. Les flux de capitaux devraient rester modérés dans un environnement incertain.

JPY NOK

CHF SEK

Nos principales convictions :

AUD CNH

• Nous sommes pessimistes à l'égard de l'euro face au dollar américain, au yen et au franc ▼

suisse, et concernant le CNH face au dollar américain

Variation ▲ Relèvement ▼Abaissement

Source : Bloomberg, AXA IM, au 30/06/2022

9Perspectives et convictions pour les marchés de matières premières

Nos vues : Le prix du pétrole a reculé après avoir atteint un pic au dessus de 120 $

• Depuis le début du conflit en Ukraine, l'attention se répartit entre les inquiétudes portant

sur l’offre et la détérioration des perspectives de la demande. Le sentiment a été ébranlé

par le recul du positionnement, tandis que la plupart des matières premières, à

l'exception du pétrole, ont perdu du terrain sur le plan technique.

• Le prix du pétrole a dépassé les 120 $, reflétant non seulement la prime géopolitique et

le choc de l'offre liés au conflit russo-ukrainien, mais aussi les difficultés de la

production. Compte tenu du bon début de la saison estivale aux US et de la très bonne

tenue des réservations pour les congés d’été, le prix du pétrole semble bien soutenu à la

limite supérieure de sa large fourchette de négociation. Toutefois, à mesure que l'été

s'essouffle, nous nous attendons à une baisse de la demande qui, conjuguée à

l'augmentation de la production de l'OPEP et des États-Unis, devrait contribuer à réduire

le déficit actuel de l'offre et faire baisser le prix du pétrole à un niveau proche de 100 $.

• La demande de métaux industriels devrait bénéficier du rebond de la demande chinoise

suite à l'affaiblissement de la demande lié au choc du Covid sur l'économie. Néanmoins,

nous adoptons des perspectives prudentes compte tenu de l'affaiblissement général de la

demande en Chine et du ralentissement de la demande internationale.

• Le prix de l'or est mis sous pression par la hausse des rendements réels. Toutefois, les Matières premières

rendements réels semblent proches de leur pic, tandis que l'inflation obstinément élevée

et la demande pour les valeurs refuges devraient soutenir l'or. Pétrole

Nos principales convictions : Métaux indust. ▼

• Nous maintenons une position neutre sur les matières premières bien que constructive Or ▲

sur l'or.

Variation ▲ Relèvement ▼ Abaissement

Source : Bloomberg, AXA IM, au 30/06/2022

10Perspectives et convictions pour le marché de la volatilité

Nos vues : Une inflation élevée entraîne une plus forte hausse de la volatilité

• « David et Goliath » Les banques centrales continuent de se focaliser sur l'évolution de implicite par rapport à la volatilité réalisée 2

l'inflation en adoptant une politique monétaire extrêmement restrictive. Outre

l'élargissement des taux d'intérêt, le marché de la volatilité enregistre une hausse

globale de la volatilité de tous les instruments multi-actifs. On observe cette tendance

globale des volatilités depuis l'été 2021. Une autre observation de la volatilité des

autres actifs montre que la volatilité des actions n'a pas beaucoup surperformé par

rapport aux obligations ou aux devises. Il est à noter que depuis le début de l'année, la

volalité implicite du S&P 500 a augmenté de 6,9 points de pourcentage tandis que la

voaltilité des Tnotes 10 and US de 4,3 points et le cours de l’USD versus le JPY de 4,5

points. Seul l'or reste dans la fourchette normale de valorisation à 59 centiles sur 3 ans.

Le dernier volet de notre indicateur interne suggère toujours que le risque pris par le

marché est élevé. De plus, à l'avenir, la détérioration des facteurs macroéconomiques

devrait maintenir la pression sur ces niveaux. Dans l'ensemble, nous restons prudents

avec une position longue en convexité actions.

• Sur les actions, le skew reste cher sur le marché européen alors que le skew à 1 an des

actions américaines continue d’afficher une décote (centile à 1 % sur les 3 dernières

années). La structure par termes de la volatilité a évolué de manière aplatie pour

retrouver une pente négative. La pentification des options ATM à 3 mois - 1 an est

hétérogène avec un Nasdaq à -2,3v, un EuroStoxx 50 à -2,19v, un Nikkei 225 à -1,02.

Nos principales convictions :

• Maintenir la couverture de convexité et attendre de nouveaux points d'entrée pour augmenter l'exposition

• Une opportunité intéressante sur l'option VIX résulte de la forte baisse de la volatilité implicite (vol of vol)

Source : AXA IM, Bloomberg Finance L.P. ; situation au 30 juin 2022

(1) Volatilité implicite ATM, maturité 1 an

(2) Source : Société Générale Cross Asset Research/Derivatives au 20 juin 2022Avertissements Ce document promotionnel est fourni à titre informatif. Il ne constitue ni un élément contractuel, ni un conseil d’investissement. En raison de la simplification, les informations qu’il contient sont incomplètes. Elles peuvent également être subjectives et faire l’objet de modifications sans préavis. Ce document se fonde sur les informations de marché disponibles au moment de sa préparation, lesquelles n’ont pas été corroborées ni vérifiées par AXA Investment Managers Paris ou ses sociétés apparentées (AXA IM). AXA IM n’a aucunement l’obligation ou l’intention de mettre à jour les informations du présent document. Ce document est destiné aux investisseurs institutionnels ayant une solide connaissance des marchés financiers et des techniques d’investissement qui y sont décrits. Les informations du document s’appuient sur des données, des hypothèses, des projections, des estimations et des scénarios provenant de jugements et d’analyses subjectifs par nature. Par conséquent, compte tenu du caractère subjectif et de l’objet uniquement informatif du présent document, AXA IM attire l’attention de son destinataire sur le fait que les hypothèses, projections, estimations et scénarios utilisés par AXA IM afin de produire les informations du présent document peuvent être inexacts ou incomplets. En outre, AXA IM ne saurait garantir leur évolution future, leur exactitude ou leur pertinence à la date de publication du document. AXA IM ne saurait être responsable de toute omission d’informations dans le présent document. Ce document ne constitue aucunement un engagement d’AXA Investment Managers Paris à créer, gérer ou distribuer un quelconque instrument financier, ou à participer à sa gestion ou sa mise en œuvre ; la performance d’un tel investissement de portefeuille est liée à la stratégie d’investissement décrite dans le présent document. Le destinataire de ce document reste seul juge de l’opportunité d’un investissement ou désinvestissement dans des instruments financiers, des fonds ou tout autre véhicule d’investissement dont la performance est liée à la mise en œuvre des stratégies d’investissement décrite dans ce document. AXA Investment Managers Paris n’offre aucun conseil d’ordre juridique, fiscal ou comptable et ne saurait être responsable de toute décision d’investissement liée à des aspects juridiques, fiscaux et comptables prise par le destinataire de ce document. La responsabilité d’AXA Investment Managers Paris, de ses collaborateurs, de ses cadres, de ses représentants et de ses conseillers ne saurait être engagée pour toute décision d’investissement fondée uniquement sur les informations de ce document. Tout investissement dans un instrument financier doit s’appuyer sur un prospectus ou tout autre document légal en décrivant précisément les caractéristiques et les facteurs de risque, ce qui n’est pas l’objet de ce document. Le destinataire de ce document maintiendra la confidentialité des informations qu’il contient, ainsi que des informations qui lui sont communiquées ou qui sont mises à sa disposition, directement ou indirectement, par AXA Investment Managers Paris. Le destinataire de ce document doit uniquement en utiliser les informations pour déterminer si un investissement dans la stratégie d’investissement qui y est décrite correspond à ses intérêts. Toute reproduction, même partielle, de document est strictement interdite. AXA Investment Managers Paris - « Cœur Défense » Tour B - La Défense 4 - 100, Esplanade du Général de Gaulle - 92400 Courbevoie. Société de gestion de portefeuille, titulaire de l’agrément de l’AMF n° GP 92008 daté du 7 avril 1992. Société anonyme au capital de 1 384 380 euros immatriculée au Registre du commerce et des sociétés de Nanterre (N° 353 534 506). 12

Avertissements Pour les investisseurs japonais : AXA Investment Managers Japan Ltd., dont le siège social et l’établissement principal se trouvent au NBF Platinum Tower 14F 1-17-3 Shirokane, Minato-ku, Tokyo 108-0072, Japon, et qui est immatriculé auprès de la Financial Services Agency of Japan sous le numéro KANTOZAIMUKYOKUCHO (KINSHO) 16. Membre de la Japan Securities Dealers Association, la Type II Financial Instrument Firms Association, l’Investment Trust Association of Japan et la Japan Investment Managers Association, la société est autorisée à exercer l’activité réglementée de gestionnaire d’instruments financiers conformément à la législation japonaise. Au Japon, aucun des fonds mentionnés dans ce document n’est enregistré conformément aux lois japonaises Financial Instrument Exchange Law of Japan et Act on Investment Trusts and Investment Corporations. Ce document est fourni uniquement à titre informatif aux investisseurs institutionnels qualifiés, selon la définition de la loi Financial Instrument Exchange Law du Japon. Pour les investisseurs britanniques : Publié au Royaume-Uni par AXA Investment Managers UK Limited, société agréée et réglementée par la Financial Conduct Authority au Royaume-Uni. Société immatriculée en Angleterre et au Pays de Galles sous le numéro 01431068. Siège social : 7 Newgate Street, Londres EC1A 7NX. Pour les investisseurs de Hong Kong : L’autorisation de tout fonds par la Securities and Futures Commission de Hong Kong (« SFC ») ne représente pas une approbation ou une recommandation officielle. L’autorisation d’un fonds par la SFC ne constitue pas une recommandation ou un soutien en faveur de ce fonds et ne saurait garantir les mérites commerciaux d’un fonds ou sa performance. Cela ne signifie pas que le fonds est adapté à tous les investisseurs et ne garantit aucunement son caractère adéquat pour un investisseur ou un type d’investisseur particulier. Quand un fonds quelconque n’est pas autorisé par la SFC, les informations contenues dans le présent document en rapport avec ledit fonds non autorisé sont uniquement destinées aux investisseurs professionnels de Hong Kong. Les informations exemptées d’autorisation par la SFC n’ont pas été examinées par la SFC. Pour les investisseurs malais : L’agrément de la Malaysian Securities Commission n’ayant pas été obtenu conformément à l’article 212 de la loi Malaysian Capital Markets and Services Act 2007 et ce document n’étant pas appelé à être déposé ou enregistré auprès de la Malaysian Securities Commission, les actions mentionnées aux présentes (le cas échéant) ne sont pas considérées comme émises, rendues disponibles ou offertes en souscription ou à l’achat en Malaisie. Ni ce document, ni aucun autre document, ni aucune autre information associée ne sauraient être distribués ou diffusés en Malaisie. Pour les investisseurs taïwanais : L’offre, la distribution, la vente ou la revente de parts/actions du fonds à Taïwan doivent recevoir l’approbation des organismes de réglementation taïwanais et/ou être enregistrées auprès de ceux-ci. Dans la mesure où une part/action du fonds n’a pas reçu de licence ou n’a pas été enregistrée, ladite part/actions est disponible à Taïwan dans le cadre exclusif d’un placement privé aux banques, maisons de réescompte, trusts, holding financiers et autres entités ou établissements qualifiés (collectivement dénommés « établissements qualifiés ») et autres entités et individus répondant à des critères précis (« autres investisseurs qualifiés ») conformément à la réglementation régissant les fonds offshore. Aucune autre offre ou vente de ces parts/actions n’est autorisée à Taïwan. Les acheteurs taïwanais de ces parts/actions ne sauraient vendre ou céder leurs titres autrement que par un rachat, par un transfert en faveur d’un établissement qualifié ou un autre investisseur qualifié, par un transfert dicté par la loi ou par tout autre moyen approuvé par la Taiwan Financial Supervisory Commission. Pour les investisseurs du Qatar : Ce document a été préparé et publié par AXA Investment Managers LLC, Qatar Financial Centre, Office 703, 7th Floor, QFC Tower, Diplomatic Area, West Bay, PO Box 22415, Doha, Qatar. Il n’est en aucun cas destiné aux investisseurs particuliers. AXA Investment Managers LLC est autorisé par la Qatar Financial Centre Regulatory Authority. Cette présentation a été publiée le [16-11-15] 13

Vous pouvez aussi lire