ÉNERGIES FOSSILES Vers une hausse inéluctable ? - L'Usine Nouvelle

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ÉNERGIES FOSSILES Vers une hausse inéluctable ? Les Rencontres Usine Nouvelle: Energie – Juin 2011 IHS CERA CONFIDENTIAL © 2010, IHS CERA Inc., 55 Cambridge Parkway, Cambridge, Massachusetts 02142 No portion of this presentation may be reproduced in any form without prior written consent.

Ressources Rares Ou Chères, Tensions Politiques:

Quel Impact Sur Les Prix Des Hydrocarbures?

• L’équilibre des prix, basé sur l’offre et la demande

– Envisager des possibles différents: les scénarios

– Ressources limitées:

– Demande incertaine:

– Prix du pétrole soutenu mais acceptable, prix du gaz tiré vers le bas

• Corrélation entre les prix du gaz et du pétrole

– Pression globale sur les prix du gaz… issue des U.S., avec le

développement accélérés des technologies en « shale gas »

– L’importance de l’exploitation des gaz de schiste sur les prix…au

niveau régional essentiellement

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 3

Ressources Rares Ou Chères, Tensions Politiques:

Quel Impact Sur Les Prix Des Hydrocarbures?

• L’équilibre des prix, basé sur l’offre et la demande

– Envisager des possibles différents: les scénarios

– Ressources limitées:

Marginalement de plus en plus chères

Fragilité face aux évènements politiques

Dépendant pour une part croissante de liquides non-conventionnels

Niveau de capacité de réserve redevenu « limite »

– Demande incertaine:

Dépendant du niveau de prix et des politiques publiques

Peu de substitution rapide possible par un gaz naturel moins cher

– Prix du pétrole soutenu mais acceptable, prix du gaz tiré vers le bas

• Corrélation entre les prix du gaz et du pétrole

Pression globale sur les prix du gaz… issue des U.S., avec le

développement accélérés des technologies en « shale gas »

L’importance de l’exploitation des gaz de schiste sur les prix…au niveau

régional essentiellement

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 4

5

Trois Scénarios Encadrant Le Futur

Transformation to Clean Energy Metamorphosis

Command and

Transformative

Control Regulation

Aggressive Technology

Energy Price Climate

Slow Volatility Agenda

Recovery

Continuing Evolution to Clean Energy

Global Redesign

Hybrid

Transitional Regulation

Steady Moderate Balanced Climate

Technology

Recovery Energy Prices Agenda

Double-dip Prolonged Conventional Energy Sources

Low Energy Vortex

Recession

Prices Weak Climate Enduring Return to Traditional

Agenda Technology Regulation

Copyright © 2010Source:

IHS CERAIHSInc.

CERA.

All Rights Reserved. 5

91013-3 NAGPS_wkshp_101910

Ressources Rares Ou Chères, Tensions Politiques:

Quel Impact Sur Les Prix Des Hydrocarbures?

• L’équilibre des prix, basé sur l’offre et la demande

– Envisager des possibles différents: les scénarios

– Ressources limitées:

Marginalement de plus en plus chères

Fragilité face aux évènements politiques ou climatiques

Dépendant pour une part croissante de liquides non-conventionnels

Niveau de capacité de production disponible redevenu « limite »

– Demande incertaine:

Dépendant du niveau de prix et des politiques publiques

Peu de substitution rapide possible par un gaz naturel moins cher

– Prix du pétrole soutenu mais acceptable, prix du gaz tiré vers le bas

• Corrélation entre les prix du gaz et du pétrole

Pression globale sur les prix du gaz… issue des U.S., avec le

développement accélérés des technologies en « shale gas »

L’importance de l’exploitation des gaz de schiste sur les prix…au niveau

régional essentiellement

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 6

De Nombreuses Ressources d’Hydrocarbures

Marginales Ont Des Coûts de Production Elevées

(3Q 2010 cost estimates) • Ces prix correspondent aux ressoures

Required Oil marginales produites. De nombreuses

Price Level ressources seraient moins chères

(US$) mais ne sont pas politiquement

accessibles

Brazil 55

• Les coûts d’investissements, suivis

US Gulf of Mexico 60 par le “Upstream Capital Costs Index”

d’IHS CERA, ont baissé en 2009-2010,

Norway 60

mais remontent rapidement

Canadian Oil Sands* 60–80 • La part des Gouvernements continue

Angola 70 d’augmenter – même en UK – ce qui

augmente le prix final

Nigeria 70 • Le coût des mesures de sécurité va –

Venezuela Heavy Oil 80 suite à Macondo – devrait également

devenir plus important

Source: IHS CERA.

Notes: Prices above are approximate, rounded estimates based on 3Q 2010 costs • Hors subventions, le coût des

and fiscal terms. They illustrate prices needed to generate a 15% rate of return (10%

for oil sands) for what could be considered a ―typical‖ project in the country or region. biocarburants (sauf canne à sucre) est

Capital costs, operating costs, and state take are included. This is not a

comprehensive list of© high

Copyright 2010 cost sources

IHS CERA Inc.ofAll

supply.

Rights Reserved. également très élevé 7

*The range for Canadian oil sands illustrates the difference between projects with

upgraders and those without upgraders.

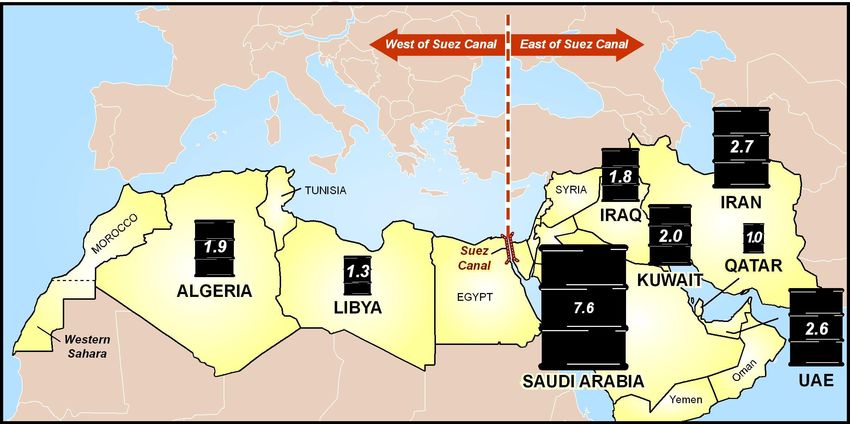

Risques Politiques = Risques de Prix Elevés

Exports Pétroliers du Moyen Orient – Afrique du Nord (million barrels per day)

Source: IHS CERA, annual reports, OPEC, and OAPEC.

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 8

Note: Estimated exports (Major exporters only) data includes crude and NGLs, and is based on IHS CERA's supply and demand analysis and OPEC production.

10404-2

Changements dans la région MENA et prix du

pétrole dans le cadre des scénarios IHS CERA

• GLOBAL REDESIGN: Les exportateurs principaux du Golfe

maintiennent le status quo et une certaine stabilité; l’inquiétude liée

à l’approvisionnement diminue

• META: Les soulèvements entrainent des problèmes

d’approvisionnement dans de nombreux pays de la région. La

capacité de production excédentaire diminue rapidement et les prix

s’envolent au-delà de 200 $/bbl

• VORTEX: Une nouvelle récession affecte la demande et affaiblit les

prix, le status quo de la région est maintenu

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 9

Les Changements En Afrique du Nord et

Au Moyen-Orient

• Cette deuxième révolution politique Arabe est – comme la première, un rejet

des régimes établis, mais sans proposition de systèmes de remplacement

– ―East of Suez‖ plus de pétrole et de rivalités extérieures, donc plus de risques de

sécurité pétrolière. Cependant les riches monarchies pétrolières dans des les

sociétés plus traditionalistes semblent pour le moment avoir résisté mieux que les

autres

– Les motivations ne sont pas idéologiques mais proviennent d’une insatisfaction

généralisée. Le mécontentement social et économique est à la base du changement

– Cela n’affecte pas le pétrole: les relations avec les compagnies étrangères ne sont

pas remises en cause comme dans les années 70

• Un environnement régional tendu

– La question iranienne est hors de vue mais reste d’actualité

– La fragilité des compromis politiques/sociaux en Iraq ressurgira au départ des

troupes US

• La capacité de production excédentaire retombe entre 3 et 4 mbd

– C’est un niveau insuffisant dans le contexte actuel pour supprimer les inquiétudes

sur la fiabilité et l’adéquation de la production

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 10

Source: IHS CERA.

Les Non-conventionnels Apportent Desormais

L’essentiel de la Croissance de la Production

20

Biofuels

CTL/GTL

NGLs

15

condensates Les 2/3 de ces

Extra Heavy ressources ne

produisent

Conv' Crude quasiment pas

10 de gasoil…

autre source de

déséquilibre

mbd

5

0

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

-5

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 11Y a-t-il Suffisamment de Capacité de Réserve OPEC

Pour Calmer Les Marchés? En 2011, Entre 3 et 4 mbd

8

For 2011 we project OPEC

7 spare capacity will fluctuate

from 3 to 4 mbd

6

5

Million

barrels

per day 4

3

2

1

0

Copyright ©Source:

2010 IHS

IHSCERA Inc. All Rights Reserved.

CERA. 12Ressources Rares Ou Chères, Tensions Politiques:

Quel Impact Sur Les Prix Des Hydrocarbures?

• L’équilibre des prix est basé sur l’offre et la demande

– Envisager des possibles différents: les scénarios

– Ressources limitées:

Marginalement de plus en plus chères

Fragilité face aux évènements politiques

Dépendant pour une part croissante de liquides non-conventionnels

Niveau de capacité de réserve redevenu « limite »

– Demande incertaine:

Dépendant du niveau de prix et des politiques publiques

Peu de substitution rapide possible par un gaz naturel moins cher

– Prix du pétrole soutenu mais acceptable, prix du gaz tiré vers le bas

• Corrélation entre les prix du gaz et du pétrole

Pression globale sur les prix du gaz… issue des U.S., avec le

développement accélérés des technologies en « shale gas »

L’importance de l’exploitation des gaz de schiste sur les prix…au niveau

régional essentiellement

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 13L’Augmentation Des Prix Pétroliers Pourrait Réduire

La Croissance Economique Et La Demande

Crude Oil Input Cost to Produce $1,000 of Real Global

Economic Output Dans les pays en développement, les

$90 In 1980 it took $76.50 worth of crude oil to

subventions soutiennent la demande,

produce $1,000 of real global economic mais à un coût budgetaire de plus en

output. plus insoutenable

$80

Vortex scenario

$70

Global Redesign scenario

Constant $60

Constant

2010 US

2010

$50

USDollars

Dollars

$40

$30

$20

$10

$0

1970 1975 1980 1985 1990 1995 2000 2005 2010 '12

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 14

Source: IHS CERA. '11Les Differentiels de Prix Pétrole-Gaz Devraient

Rester Elevés Sur La Durée

11 Différence de prix pétrole-gaz Des coûts de production supérieurs:

10 WTI -

• Le gaz “marginal” est le gaz de schiste,

Henry Hub qui a aux US une courbe de coûts de

9

production longue et plate, sous 5$/MMBtu

8 • Le pétrole marginal coûte 70-80 $/bbl à

7 Brent - European produite soit 14 $/MMBtu (Oil sands

natural gas SPOT canadiens, deepwater)

6

Une substitution lente et limitée:

$/MBtu 5

(Real 2010 Brent - European • La demande pétrolière se divise en 25%

US$) 4 natural gasTERM chauffage/électricité, 50% transport , le

3 reste en usages spécifiques

• La plupart de la substitution chauffage-

2

électricité est achevée ou exige de

1 nouvelles infrastructures.

0 • Il reste donc le transport, avec des seuils

1990 1995 2000 2005 2010 de coûts plus élevé et les délais de

Copyright © 2010 IHS CERA Inc. All Rights Reserved.

renouvellement des flottes. 15Depuis 1975, le Gaz Naturel Remplace

Régulièrement Le Pétrole En Chauffage/Electricité

Part du pétrole dans le total • Le gaz a déja remplacé le pétrole

100%

pétrole+gaz en chauffage/électricité pour la moitié de ces usages

90% • Ce transfert ne semble pas

China dépendre des écarts de prix, mais

80%

plutôt de l’accès au réseau: dès

70% OECD Asia que le gaz est disponible, il est

non-OECD Asia choisi par le consommateur

60% WORLD

Africa Latin America • Le quart de la demande pétrolière

50% OECD Europe Middle East utilisée ainsi ne devrait décroitre

qu’au rythme des investissements

40%

d’infrastructure (Chine…), un autre

OECD North Am. quart (chimie, kéro, huiles, bitume)

30%

FSU n’est pas remplaceable par le gaz

20%

• La moitié restante est utilisée en

10% transport: les technologies de

remplacement par le gaz sont au

0% point (voitures, camions, navires)

mais suppose le soutien de

Source IEA politiques adaptées et même ainsi,

Copyright © 2010 IHS CERA Inc. All Rights Reserved. se diffuseraient lentement– 16Ressources Rares Ou Chères, Tensions Politiques:

Quel Impact Sur Les Prix Des Hydrocarbures?

• L’équilibre des prix, basé sur l’offre et la demande

– Envisager des possibles différents: les scénarios

– Ressources limitées:

Marginalement de plus en plus chères

Fragilité face aux évènements politiques

Dépendant pour une part croissante de liquides non-conventionnels

Niveau de capacité de réserve redevenu « limite »

– Demande incertaine:

Dépendant du niveau de prix et des politiques publiques

Peu de substitution rapide possible par un gaz naturel moins cher

– Prix du pétrole soutenu mais acceptable, prix du gaz tiré

vers le bas

• Corrélation entre les prix du gaz et du pétrole

Pression globale sur les prix du gaz… issue des U.S., avec le

développement accélérés des technologies en « shale gas »

L’importance de l’exploitation des gaz de schiste sur les prix…au niveau

régional essentiellement

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 17Dans Le Scenario De Base, Le Pétrole Reste

Autour de 100 $constant/bbl, Le Gaz Moitié Moins

25 WTI (Meta)

140

WTI (Vortex)

120

20

100

WTI (GR)

15

US $/MMBtu 80 US$/bbl

(real 2010) Asia natgas (real 2010)

10 spot 60

Europe natgas

NBP(spot) 40

Henry Hub U.S. natgas

5

Impact du Shale gas: une 20

courbe de coûts de production

pour l’essentiel sous 5$/MMBtu

0 0

2000 2005 2010 2015 2020 2025 2030

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 18Ressources Rares Ou Chères, Tensions Politiques:

Quel Impact Sur Les Prix Des Hydrocarbures?

• L’équilibre des prix, basé sur l’offre et la demande

– Envisager des possibles différents: les scénarios

– Ressources limitées:

Marginalement de plus en plus chères

Fragilité face aux évènements politiques

Dépendant pour une part croissante de liquides non-conventionnels

Niveau de capacité de réserve redevenu « limite »

– Demande incertaine:

Dépendant du niveau de prix et des politiques publiques

Peu de substitution rapide possible par un gaz naturel moins cher

– Prix du pétrole soutenu mais acceptable, prix du gaz tiré vers le bas

• Corrélation entre les prix du gaz et du pétrole

Pression globale sur les prix du gaz… issue des U.S., avec le

développement accélérés des technologies en « shale gas »

L’importance de l’exploitation des gaz de schiste sur les prix…au niveau

régional essentiellement

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 19Gaz de Schiste au U.S: Inexistant en 2005, 20% en

2010, 45% en 2020. Succès de la Technologie…

100

80

In the U.S.

Shale

between

60 2010 and

2020, non-

Bcf conventional

per gas should

40 Tight Sands

Day grow from 55

to 80% of the

Coal Bed Methane production

20

Associated

Conventional

0

2010 2012 2014 2016 2018 2020

Copyright © 2010 Source:

IHS CERAEIA,Inc.

IHSAll

CERA.

Rights Reserved. 20Les Gaz Non-conventionnels Ont Créé Une

Accélération De La Production Aux U.S.

Dec 2010

60.1 Bcf per day

60 Completion crew constraints

Jul 2008

57.1 Bcf per day

55

Sep 2009

Bcf

55.1 Bcf per day

per

Shut-ins due to low prices

day 50

Hurricane Ike

Jan 2007

49.7 Bcf per day

45

Hurricanes Katrina, Rita

40

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 21

Source: US Energy Information Administration…Et Modifié Fondamentalement Le Niveau des Prix

14

12

10

US 8

Dollars The Shale

per Gale

MMBtu 6

End of the

4 Gas Bubble

Unconventional Inadequacy

2

Average price: Average price: $6.19 Average

$2.29 price: $4.50

0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Source: Platts

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 2223

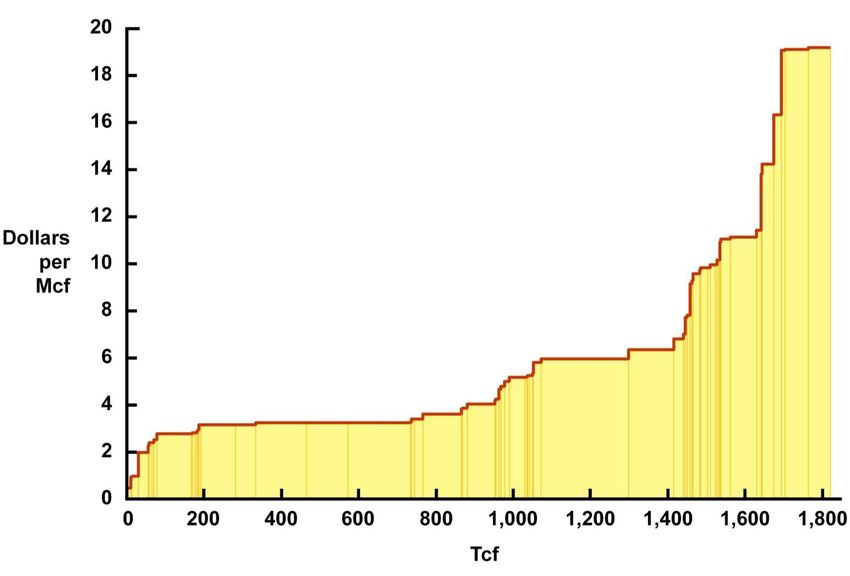

Aux U.S. 900Tcf de Gaz (30 ans de prod.) Pourraient

Etre Produits Autour de $4/MMBtu

Source: IHS CERA.

Copyright © 2010 IHS CERA Inc. All Rights Reserved.

Note: Proved, possible, and potential resources.

00112-6 IHS CERA_ASAS_roundtable_05251124

IHS CERA Prévoit Donc à Une Déconnection

Durable Entre Les Prix U.S.

Natural Gasdu

andGaz et du Pétrole

Oil Prices

25

20

WTI

15

Nominal Henry Hub

$ per

MMBtu 10

5

0

1990 2000 2010 2020 2030

Copyright © 2010 IHS CERA Inc. All Rights Reserved.

IHS CERA_ASAS_roundtable_052511Europe: D’importantes Ressources de Gaz Non-

conventionnel…Mais Seront-elles Développées?

• IHS has analyzed a total

of 34 shale gas and 19

coal seam gas plays

• Total Gas-in-Place for

shale gas 8,267 Tcf/ 234

TCM

• Total Gas-in-Place for

coal seam gas 547 Tcf/

15.5 TCM

• Assuming 1% recovery

rate gives shale

resources slightly greater

than Norway’s proved

conventional gas

reserves

Copyright © 2010 IHS CERA Inc. All Rights Reserved.

(GIP) 2526

HIS CERA Prévoit Que Le Gaz Non-Conventionnel

Devrait Juste Compenser Le Déclin De La Production

European Demand and Production*

800

700

Demand

600

500

400

Bcm

Peak up to 300

270 Bcm, 200

Likely range for

surpassing unconventional

early 2000s 100 Likely minimum

Conventional Production unconventional

0

2005 2010 2015 2020 2025 2030 2035

Source: IHS CERA.

*Excluding Norway. Could postpone decline in indigenous production (and increase it), but

import requirement likely to increase as demand increases

Copyright © 2010 IHS CERA Inc. All Rights Reserved.

26Les Ressources En ―Tight oil‖ Sont Egalement

Elevées…Quelles Conséquences Sur Les Prix?

• “Tight oil” est l’equivalent du “shale gas” pour le pétrole

– Cela comprend également des roches telles que les sandstones ou carbonates

• Les ressources estimées en Amérique du Nord dépassent 17 MMMbbls

– davantage que le plus grand champ pétrolier US (Prudhoe Bay in Alaska)

– Rien que dans Bakken, l’estimation des ressources atteint 11 Bbbls

• Il est probable de trouver des ressources “tight oil” dans d’autres régions

• 3 types de développements “tight oil”:

– Les gisements de shale gas avec liquides

– Gisements entièrement nouveaux comme Bakken

– Application des nouvelles technologies à des champs pétroliers existants

Trois différences avec le gaz:

– Ces ressources ne seront pas les ressources de prix marginal

– Le marché pétrole est mieux contrôlé par les producteurs

– Il est global et connecté: les prix régionaux sont similaires

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 27IHS CERA Presentation

The IHS Group Copyright © 2010 IHS CERA Inc. All Rights Reserved. 29

IHS: A Global Company

• Helping governments and multi-national companies to smaller

companies and technical professionals in more than 180

countries

• 4300 IHS colleagues in 30 countries

• We speak 42 languages

• Market Cap $5.0 billion at end 2010

• Revenue $1 billion at year-end 2010

• IHS customers include 48% of the United States Fortune 1000

• IHS customers include 76% of the Global Fortune 500

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 30The Source for Critical Information

From design

IHS is The Source for engineering to

maintenance

Critical Information and disposition

and Insight™ that Security

powers growth and From risk assessment

value for our clients. to supporting military

Products and operations

solutions span four Product Energy

areas of critical Lifecycle

information. From exploration

to consumption

Environment From material selection

and management

to hazardous waste

disposal and emissions

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 31The ―Insight‖ Companies Of IHS:

IHS CERA Is The Global Energy Specialist

renewables

EER

Emerging

Energy

Research

A Global

comprehension of

finance

the worlds of

security

Economics, Energy,

Industry, Finance

Chemicals and

Security

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 32IHS CERA: the Reference Energy Specialist

Founded in 1983 by Daniel Yergin

Staff of over 220 including leading energy market,

industry, and geopolitical experts covering all major

energy sectors on a regional and global basis.

Global presence with 12 locations in 10 countries.

Clientele of senior executives from over 500 leading

energy firms, technology providers, financial institutions,

governments, and regulators worldwide

Solid understanding of market fundamentals combined

with high-level strategic thinking about the implications

Strong quantitative analytical foundation built on IHS

CERA’s integrated oil, gas, power, and environmental

modeling capabilities and supporting proprietary data sets

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 33The Uniqueness of IHS CERA

A dedication to customer satisfaction

A renowned capacity to highlight the majors stakes,

questions and industry implications from the day-to-

day industry rumble

A global vision of the energy space which includes oil,

natural gas, electric power, and coal worldwide, with

their clean energy implications

A regular questioning of the possible future evolutions

in all types of energy - qualitatively and quantitatively-

through the development of extensive scenarios

(including a political and economical perspective)

A direct access to IHS knowledge: economic expertise,

extensive energy databases (fields, midstream) and

sister companies (Jane’s, Herold)

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 34IHS CERA Solutions

Provide comprehensive, integrated research and thought leadership

on market fundamentals, industry dynamics, and strategy in the

energy sector

Offer forward-looking insights into the most pressing challenges—

economic, geopolitical, financial, technological, regulatory,

environmental, and managerial

Provide an independent and objective view

Help clients anticipate the energy future and make

informed strategic, investment, and market decisions

The IHS CERA Advantage: these solutions include

A wealth of world-class energy-related data

Expertise from our sister divisions including the best available

macroeconomic data from IHS Global Insight, and IHS Herold.

Input from the IHS CERA network of independent experts

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 35IHS CERA Solutions

Need-to-know

Analysis

Strategic Insight

Cross-sector, Cross-region

Integrated Expertise

Value Added

Analysis and Modeling

Information

(Industry journals, etc.)

Data Providers

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 36IHS CERA Energy Scenarios

De Nombreuses Raisons d’Utiliser des Scénarios

Source:

Copyright © 2010 IHS CERA CERA,

IHSInc. IHS Global

All Rights Insight, IHS Jane’s

Reserved. 38

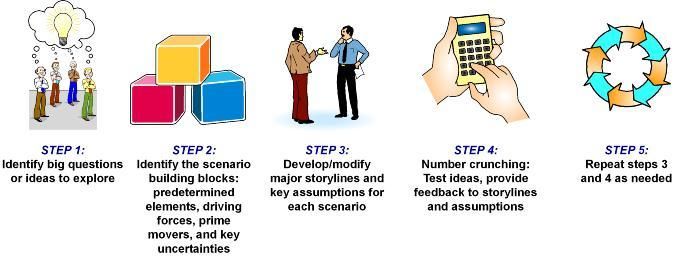

00517-29Un Processus Itératif en 5 Etapes Définit Les Données et Les Descriptifs Des Scénarios Copyright © 2010 IHS CERA Inc. All Rights Reserved. 39

Les Trois Grandes Questions Des Scénarios

Futur du

proliferation • La coopération des

dollar?

nucléaire? principales puissances

Etat ou Marché?

pour développer

prospérité et sécurité

Suffisamment globale réussit ou

de pétrole? échoue-t-elle?

Accord

global sur • A quelle vitesse et

les GHG ? Croissance jusqu’à quel niveau le

chinoise et

indienne?

monde va-t-il vers une

Innovations économie plus pauvre

technologiques? en CO2?

Protectionnisme? • Les principales

puissances peuvent-

Role des US et

de l’Europe?

elles éviter le retour de

turbulences

Déséquilibres economiques et d’une

financiers?

longue faiblesse de

l’économie mondiale?

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 40Les Caractéristiques Des 3 Scénarios IHS CERA

LA GLOBALISATION TRIOMPHANTE: une transition compliquée

entre un monde ou de puissance concentrée vers une

distribution plus large du pouvoir et de l’influence

• Accroissement du commerce et de l’investissement mondial

Global Redesign • Tensions autour des politiques GHG et de la prolifération nucléaire

(Planning scenario) • Crise et nouvel équilibre des pouvoirs: les institutions mondiales s’adaptent

• Changements progressifs dans l’offre/demande en énergie

VOLATILITE ECONOMIQUE: Forte volatilité de la croissance

économique et faible coopération mondiale

• Deuxième récession mondiale en 2013–14; la Chine ralentit

• Le protectionnisme croissant génère une “Longue Stagnation”

Vortex • Peu de changements dans l’offre/demande en énergie et les technologies

ANGOISSE ET PRIX VIRENT AU VERT: un envolée des prix

sucite le passage à une économie pauvre en CO2, permise par

l’innovation et de nouvelles technologies

• Angoisse et prix soutiennent innovations et politiques environnementales

Meta

• Développement révolutionnaire des véhicules électriques

• La croissance des émissions mondiales de GHG ralentit fortement

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 41Demande En Energie Primaire

6,000

5,000

Metamorphosis

4,000

6,000

Global Redesign

mtoe

3,000

5,000

2,000

4,000

1,000

mtoe

3,000

0

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035

2,000

Oil Coal Gas Nuclear, Hydro & renewables Biomass

6,000

1,000

5,000

Vortex

0

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 4,000

Oil Coal Gas Nuclear, Hydro & renewables Biomass

mtoe

3,000

2,000

1,000

Copyright © 2010 IHS CERA Inc. All Rights Reserved. 0

1990 1995 2000 2005 2010 2015 2020 2025 2030

42

Oil Coal Gas Nuclear, Hydro & renewables BiomassAnnexes

44

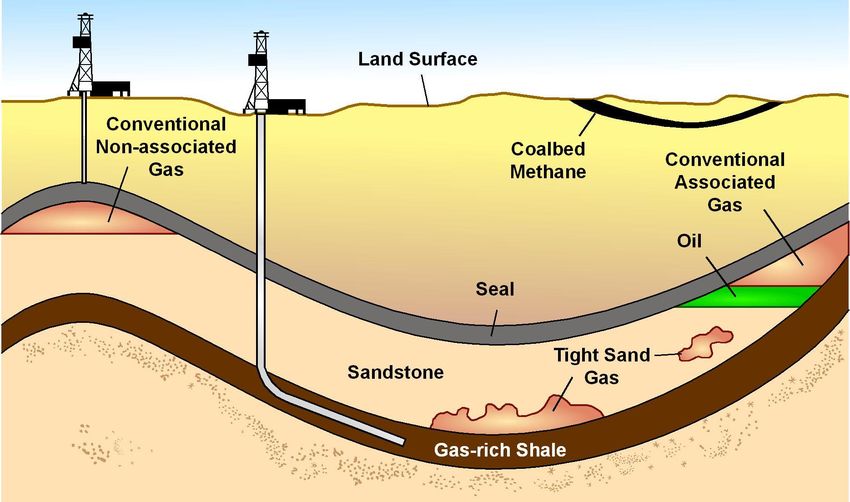

Schema Des Differentes Ressources De Gaz Naturel

Source: IHS CERA.

10402-4

Copyright © 2010 IHS CERA Inc. All Rights Reserved.

IHS CERA_ASAS_roundtable_052511For more information about this presentation or IHS CERA in general, please contact

Olivier.Abadie@Ihscera.com +331 4244 1029

Calgary

Moscow

San Francisco Cambridge, MA London Beijing

Paris

Denver

Washington, DC

Houston Dubai

Mexico City

Singapore

Rio de Janeiro

55 Cambridge Parkway

Cambridge, Massachusetts 02142, USA

IHSCERA.comVous pouvez aussi lire