Lacible RIEN N'EST CONSTANT, SAUF LE CHANGEMENT - Obtenez 5 UFC grâce à la cible - Solution IQPF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

lacible

Le magazine officiel de l’IQPF | Août 2013 | Vol. 21, n° 2

RIEN N'EST CONSTANT,

SAUF LE CHANGEMENT

Obtenez 5 UFC

grâce à la cible

English Content :

Chairman's Message

& Feature Article

www.iqpf.org

DONNÉES DE BASE

RIEN N’EST CONSTANT, SAUF LE CHANGEMENT

Étude de cas

Un changement en entraîne souvent un autre, et c’est le cas de le dire pour Justin et Ariane !

Le couple a en effet décidé de profiter du changement d’emploi d’Ariane pour consulter un

planificateur financier et faire le point sur sa situation financière.

Lorsqu’Ariane a quitté son emploi, le régime de retraite n’était pas solvable à 100 %. Qu’est-ce que

ça signifie pour sa planification financière ? Aura-t-elle moins d’argent à la retraite ?

Aussi, Ariane a décidé de céder sa part du chalet familial à Fabien, son jeune frère, qui s’en sert

beaucoup plus qu’elle. Ils en avaient hérité de leur père, après son décès survenu il y a une dizaine

d’années. Ariane a toujours cru que dans un tel cas il était plus avantageux de vendre la part dans

la résidence pour 1 $ que de la donner. Est-ce vrai ? Y a-t-il des conséquences fiscales ?

De son côté, Justin aussi a une question pour le planificateur financier : comme son entreprise est

incorporée et qu'il se paie un salaire sous forme de dividendes, il se demande s’il doit continuer

à cotiser au Régime de rentes du Québec. Il a demandé une copie de son relevé de participation

et compte demander au planificateur financier d’y jeter un coup d’œil.

Quant à Fabien, le frère d’Ariane, il quitte son appartement, où il vivait seul, pour acheter une

maison avec sa copine Fleurette et la fille de trois ans de cette dernière. Il est conscient que ce

changement de situation modifie ses besoins d’assurance vie. Il possédait déjà une assurance

vie permanente de 40 000 $, qu’il avait souscrite il y a quelques années pour garantir son

« assurabilité ». En effet, il a vu son cousin, atteint de sclérose en plaques, perdre son emploi puis

être incapable de s’assurer et protéger sa famille. Marqué par cette histoire, Fabien s’est dit que

ce genre de chose ne lui arriverait jamais et a souscrit une assurance vie.

Fleurette vient d’apprendre le décès de sa tante Rose. Elle n’était pas très proche de sa tante et

il ne lui reste plus de famille immédiate. Elle ne sait pas qui s’occupe de la succession ou si elle

doit faire quelque chose. On lui a suggéré de consulter le Registre des droits personnels et réels

mobiliers (RDPRM).

Fleurette s’attend à recevoir une somme en héritage de sa tante et demande à Fabien si elle peut

l’accompagner lorsqu’il ira voir son planificateur financier. Fleurette se souvient des conseils des

gourous de l’investissement : investir quand les gens ont peur, vendre quand ils sont euphoriques.

Elle veut donc étudier la possibilité d’investir en Europe, car les gens en ont peur. Mais elle entend

tellement de noms d’institutions et d’acronymes au sujet de ce continent. Parlement européen,

Banque centrale européenne, MES, FESF, etc. Une chatte n’y retrouverait pas ses petits !

Présentation des personnages

Justin Beauregard Fabien Labonne-Carrière

55 ans 28 ans

Justin est optométriste. Il travaille à son compte Fabien, le frère d’Ariane, est conseiller en emploi

(son entreprise est incorporée) et pratique dans à son compte depuis peu, après avoir travaillé

sa propre clinique à Montréal depuis 15 ans. deux ans dans un cégep de Laval. Il s’apprête à

Auparavant, il travaillait pour le compte de acheter une maison avec sa copine, Fleurette, et

quelqu’un d’autre. Il est marié avec Ariane depuis la fille de celle-ci. Le jeune couple se fréquente

10 ans. Le couple n’a pas d’enfants et habite à depuis un an et demi.

Sainte-Dorothée, un quartier à l’ouest de Laval.

Fleurette Beausoleil

Ariane Labonne-Carrière 24 ans

49 ans Fleurette est en train de faire des études en

Ariane vient de quitter son emploi de chef de la gestion touristique. Comme elle est sur le point

documentation auprès d’un transporteur aérien d’emménager avec Fabien à Sainte-Dorothée,

à l’aéroport de Dorval, qu’elle occupait depuis elle vise un emploi auprès de Tourisme Laval ou

7 ans, pour aller travailler au centre-ville de à l’aéroport à Dorval. Elle a une petite fille de

Montréal. Elle n’a pas de famille immédiate, outre 3 ans, Sabrina, et est en bons termes avec son ex,

son jeune frère Fabien. le père de la fillette.

2

Sommaire

Données de base 2

Message du président / Chairman's Message

Passé, présent, futur 4

Past, Present, Future 6

Finances

Mon salaire fait-il augmenter ma rente de la RRQ ? 8

Fiscalité

La vente pour 1 $ toujours d’actualité 10

Assurance

Les besoins de Fabien 11

Août 2013 Succession

L’inscription de l’avis de désignation

La Cible est le magazine officiel de l’Institut du liquidateur au RDPRM : pour la protection

québécois de planification financière de tous les intervenants 13

Directrice du magazine Placement

Hélène Berger L’Europe, l’euro et les Européens 15

Adjointe à la rédaction Retraite

Liette Pitre Régime de retraite non pleinement

Groupe de rédaction solvable à la cessation de participation :

Claude Chauret que faut-il en penser ? 17

Daniel Laverdière Dossier / Feature Article

Caroline Marion Assurer les impôts sur le REER,

Hélène Marquis est-ce si pertinent ? 19

Denis Preston

Insuring RRSP income: is it really worthwhile? 19

Jean Valois

Pour les Éditions Yvon Blais

Directrice du développement des publications

Marie-Noëlle Guay

Responsable de publications

Pierre Forbes

Infographiste

Mylène Cyr

Pour obtenir des UFC avec La Cible

Rendez-vous sur le Campus IQPF (campus.iqpf.org) et ouvrez

une session à l’aide de votre code IQPF et de votre mot de passe

pour accéder au questionnaire relatif à cette étude de cas.

Répondez aux questions en ligne avant le 30 novembre 2013.

Chaque numéro de La Cible donne droit à 5 unités de formation

continue (UFC) dans un ou plusieurs des domaines de la planification

financière (PDOM). Il faut être détenteur du Passeport UFC de l’IQPF

ou abonné aux questionnaires UFC de La Cible pour la période

en cours pour avoir droit à ces UFC.

4, place du Commerce, bureau 420, Île-des-Sœurs, Verdun (Québec) H3E 1J4

Tél. : 514 767-4040 | Téléc. : 514 767-2845 | Site Internet : www.iqpf.org

Dépôt légal ISSN 1208-5529

Important

Le contenu de cette publication peut être reproduit avec l’autorisation de

l’IQPF à condition d’en mentionner la source. Seuls les auteurs sont

responsables des opinions, commentaires et autres propos émis

à l’intérieur de la publication. Le point de vue du comité de publication et

de la direction n’y est pas nécessairement reflété.

3

MESSAGE DU PRÉSIDENT

J’entreprends mon deuxième mandat à la présidence du conseil

d’administration de l’IQPF avec un grand sentiment de gratitude.

Comme je le disais lors de la soirée banquet du congrès en juin

dernier, je travaille depuis plus de 20 ans dans les services financiers

et je m’implique auprès de l’IQPF depuis 1998. C’est donc dire

que la planification financière, j’y crois ! Je me sens extrêmement

privilégié non seulement d’être à la tête du conseil d’administration

de l’organisme qui y est dédié, mais surtout, que vous m’ayez confié

le soin de vous représenter.

PASSÉ, PRÉSENT, FUTUR

Finance comportementale

L’ u n e d e s c h o s e s q u e j e vo u l a i s a cco m p l i r p e n d a n t m a

présidence, c’était de développer davantage le volet de la finance

comportementale dans les activités de formation continue

offertes par l’IQPF. Dans les années à venir, cet aspect deviendra

un incontournable dans le cadre d’une démarche en planification

financière. Le domaine financier devient de plus en plus complexe

et la meilleure façon de bien servir son client, c’est de bien le

comprendre et savoir communiquer avec lui !

À cette fin, l’IQPF a organisé un dîner-conférence animé par Josée

Blondin, M. Ps., à l’occasion duquel les participants ont pu apprendre

à reconnaître les divers types de personnalités chez leurs clients et

comment s’y ajuster. De plus, pendant le congrès de juin dernier,

nous avons invité le conférencier Lionel Laroche, président de

MultiCultural Business Solutions, à se prononcer sur l’impact des

différences culturelles sur la planification financière, une conférence

qui, je pense, a été bien appréciée des congressistes. C’est un début

et nous réfléchissons à d’autres initiatives du genre pour un futur

pas trop lointain !

Prix de journalisme en littératie financière

À l’occasion du dernier congrès, j’ai eu le plaisir de remettre le Prix

de journalisme en littératie financière de l’IQPF à Gérald Fillion,

journaliste à Radio-Canada. Il s’agissait de la deuxième édition du

Prix, qui est décerné annuellement à un journaliste québécois qui

contribue, par ses actions, son implication et son rayonnement, à

éduquer financièrement les Québécois et, de ce fait, contribue au

rayonnement de la planification financière. Ce fut un des moments

forts du congrès, qui a fait beaucoup parler de nous !

4 lacible | Août 2013

Fin du cycle de formation continue

Je tiens à vous rappeler que le cycle de formation continue prend fin

le 30 novembre prochain. Pour ceux qui n’ont pas accumulé toutes

les UFC nécessaires, hâtez-vous ! En vous inscrivant à une activité de

formation le plus rapidement possible, cela vous permettra d’éviter

« l’heure de pointe » à la fin du cycle et vous aurez plus de chances

d’obtenir les cours de votre choix.

Relève et programme exécutif

Depuis que je m’implique auprès de l’IQPF, la relève a toujours été

un enjeu de grande importance. Nous le savons, les planificateurs

financiers sont en demande et nous peinons à combler cette

demande. Une partie de la solution se trouve dans le Programme

exécutif, qui permet aux professionnels œuvrant déjà dans le secteur

des services financiers d’accéder plus rapidement au diplôme de

planificateur financier. Le programme connaît un grand succès; rares

sont les journées où un candidat n’est pas en train d’écrire l’examen

aux bureaux de l’IQPF !

L’IQPF aura bientôt 25 ans

En 2014, l’IQPF célébrera son quart de siècle, un quart de siècle

d’accomplissements pour la planification financière ! L’Institut en

profitera pour adopter un nouveau logo. Cet anniversaire sera

également l’occasion de planifier nos futures réalisations et de s’arrêter

pour réfléchir avec vous sur ce que sera l’avenir de notre profession.

Félicitations et remerciements

Je vais prendre ces quelques dernières lignes pour remercier les trois

administrateurs qui ont quitté le conseil d’administration cette année,

Gilles Desrosiers, Claude Paquin et Silvia Ugolini. Ce fut un plaisir de

travailler avec vous !

Félicitations à Natalie Hotte, à qui l’IQPF a décerné le titre honorifique

de membre à vie lors du dernier congrès. Félicitations aussi à Caroline

Marion, nommée formateur de l’année 2012 en formation continue,

et à Martine Berthelet, qui elle a été nommée formateur de l’année

2012 en formation professionnelle.

Je désire finalement souligner l’arrivée de trois nouveaux membres

au conseil d’administration de l’IQPF : Hélène Carrier, Julie Raîche et

Sylvain B. Tremblay. Ceux-ci viennent rejoindre Nathalie Bachand,

Francine Beaulieu, Annie Boivin, Marc Chabot, Martin Dupras, Éric

Fortier, Pierre Giroux, Sophie Labonne, Sylvie Lauzon, Daniel Lebeuf,

Yves J. Leroux, Michel Lessard et Jean-François Madore. Avec

Jocelyne Houle-LeSarge et la permanence de l’IQPF, il s’agit d’une

équipe qui, j’en suis convaincu, a tout ce qu’il faut pour se lancer en

toute confiance dans ces 25 prochaines années !

Yves L. Giroux, Pl. Fin., B.A.A., FLMI

Président du conseil d’administration de l’IQPF

5

CHAIRMAN'S MESSAGE

I am beginning my second term as Chair of the Board of Directors of

the IQPF with a strong sense of gratitude. As I said at the Congress

banquet last June, I have been working in financial services for over

20 years, and I have been involved in the IQPF since 1998. In other

words, I really believe in financial planning! I feel very privileged not

only to chair the board of directors of the organization dedicated

to financial planning but also and especially that you trust me to

represent you.

PAST, PRESENT, FUTURE

Behavioural finance

One of the things I’ve been hoping to achieve during my term

as chair is to put more emphasis on behavioural finance in the

professional development activities offered by the IQPF. In the years

ahead, this issue will become critical in the financial planning process.

Finance is becoming increasingly complex, and the best way to

serve your clients well is to understand them well and know how to

communicate with them!

With this in mind, the IQPF organized a lunch-and-learn seminar

hosted by Josée Blondin, M.Ps., where the participants learned how

to recognize the various personality types of their clients and how to

adjust to them. During the Congress last June, we also invited Lionel

Laroche, president of MultiCultural Business Solutions, to speak about

the impact of cultural differences on financial planning, a lecture that

I think the delegates really appreciated. This is a beginning, and we

are planning other similar initiatives for the not-too-distant future!

Journalism award for financial literacy

At the last Congress, I had the pleasure of giving the IQPF journalism

award for financial literacy to Gérald Fillion, a Radio-Canada journalist.

It was the second time we had given this prize, which is for a Québec

journalist who uses their actions, involvement and reputation to

improve the financial literacy of Quebecers and, by extension, to

boost awareness of financial planning. It was one of the high points

of the congress, and it got a lot of people talking about us!

6 lacible | Août 2013

End of the professional development cycle

I want to remind you that the professional development cycle ends

on November 30. If you have not yet accumulated all your PDUs,

you better hurry up! If you sign up for a professional development

activity right away, you will avoid “rush hour” at the end of the cycle,

and you’ll have a better chance of being able to take the courses

you want.

Future planners and Executive Program

Ever since I have been involved with the IQPF, the future of financial

planning has always been an issue of major importance. We know

that financial planners are in demand and we are working to meet

that demand. Part of the solution is the Executive Program, which

allows professionals who are already working in the financial services

sector to earn a financial planner diploma more quickly. The program

has been very successful. There is at least one candidate writing the

exam in the IQPF offices almost every day!

The IQPF is almost 25

In 2014, the IQPF will be celebrating its quarter-century, 25 years

of financial planning achievements! We will take this opportunity to

adopt a new logo. The anniversary will also provide an opportunity

to plan our future goals and to take a moment to consider, with you,

the future of our profession.

Congratulations and thanks

I will take these last few lines to thank the three directors who left the

board this year, Gilles Desrosiers, Claude Paquin and Silvia Ugolini. It

has been a pleasure to work with you!

Congratulations to Natalie Hotte, who was awarded the honorary title

of lifetime member of the IQPF at the last Congress. Congratulations

also to Caroline Marion, professional development instructor of the

year for 2012, and Martine Berthelet, professional training instructor

of the year for 2012.

And finally I want to announce the addition of three new board

members : Hélène Carrier, Julie Raîche and Sylvain B. Tremblay. They

will join Nathalie Bachand, Francine Beaulieu, Annie Boivin, Marc

Chabot, Martin Dupras, Éric Fortier, Pierre Giroux, Sophie Labonne,

Sylvie Lauzon, Daniel Lebeuf, Yves J. Leroux, Michel Lessard and

Jean-François Madore. With Jocelyne Houle-LeSarge and the

permanent staff, these people form a team who definitely have all

that it takes to steer the IQPF confidently into its second quarter-

century!

Yves L. Giroux, F.Pl., B.A.A., FLMI

Chairman of the IQPF Board of Directors

7

FINANCES

47 ans (de 18 à 65 ans) mais on peut avoir sept

années à faibles revenus (15 % de 47) sans affecter

la rente maximale.

Daniel Laverdière

Chaque fois que Justin se verse un salaire

A.S.A., Pl. Fin.

équivalant ou supérieur au MGA, il augmente sa

Directeur principal planification rente d’environ 1/40e de 25 % de la moyenne des

financière et service conseil

Banque Nationale Gestion privée 1859 cinq derniers MGA, soit 1/160e de cette moyenne.

Pour ceux qui demandent leur rente à 65 ans en

2013, chaque année de plein MGA dans le passé

procure une rente d’environ 304 $ par année.

MON SALAIRE FAIT-IL Si on examine le relevé de Justin, on constate qu’il

AUGMENTER MA RENTE a exactement 30 années (1983-2012) où son salaire

atteignait le MGA. Il a en plus cinq années (1978-

DE LA RRQ ? 1982) où son salaire correspondait à 50 % du MGA.

On constate que dans son bloc de 47 ans (1976-

2022), douze années n’affichent aucun salaire. Il lui

manque dix années de plein MGA pour recevoir la

Étude de cas

rente maximale à 65 ans.

Par conséquent, les salaires des cinq prochaines

En tant qu’actionnaire dirigeant, Justin a jusqu’à

années (2013-2017) permettront d’augmenter

présent favorisé le versement d’un salaire sans trop

considérablement la rente, car ils remplaceront des

se poser de questions. Après plusieurs années de

salaires nuls. Par la suite, c’est plus douteux.

travail, Justin se demande si le versement d’un

salaire fait augmenter sa prestation du Régime de En effet, à la fin de l’année 2017, Justin aura

rentes du Québec (RRQ) à 65 ans. 35 années de salaire maximisées au MGA et cinq

années à 50 %. Tout salaire maximisé au MGA versé

Pour avoir droit à la rente maximale à 65 ans, il

après 2018 ne viendra qu’augmenter partiellement

faut que notre historique salarial indique 40 années

la rente. Chacun de ces nouveaux salaires viendra

où le salaire correspond au maximum des gains

remplacer des années où le salaire correspondait à

admissibles (MGA). La période cotisable est de

50 % du MGA.

Année Âge MGA Revenu Année Âge MGA Revenu Année Âge MGA Revenu

travail travail travail

1976 18 8 300 $ - $ 1992 34 32 200 $ 32 200 $ 2008 50 44 900 $ 44 900 $

1977 19 9 300 $ - $ 1993 35 33 400 $ 33 400 $ 2009 51 46 300 $ 46 300 $

1978 20 10 400 $ 5 200 $ 1994 36 34 400 $ 34 400 $ 2010 52 47 200 $ 47 200 $

1979 21 11 700 $ 5 850 $ 1995 37 34 900 $ 34 900 $ 2011 53 48 300 $ 48 300 $

1980 22 13 100 $ 6 550 $ 1996 38 35 400 $ 35 400 $ 2012 54 50 100 $ 50 100 $

1981 23 14 700 $ 7 350 $ 1997 39 35 800 $ 35 800 $ 2013 55 - $ - $

1982 24 16 500 $ 8 250 $ 1998 40 36 900 $ 36 900 $ 2014 56 - $ - $

1983 25 18 500 $ 18 500 $ 1999 41 37 400 $ 37 400 $ 2015 57 - $ - $

1984 26 20 800 $ 20 800 $ 2000 42 37 600 $ 37 600 $ 2016 58 - $ - $

1985 27 23 400 $ 23 400 $ 2001 43 38 300 $ 38 300 $ 2017 59 - $ - $

1986 28 25 800 $ 25 800 $ 2002 44 39 100 $ 39 100 $ 2018 60 - $ - $

1987 29 25 900 $ 25 900 $ 2003 45 39 900 $ 39 900 $ 2019 61 - $ - $

1988 30 26 500 $ 26 500 $ 2004 46 40 500 $ 40 500 $ 2020 62 - $ - $

1989 31 27 700 $ 27 700 $ 2005 47 41 100 $ 41 100 $ 2021 63 - $ - $

1990 32 28 900 $ 28 900 $ 2006 48 42 100 $ 42 100 $ 2022 64 - $ - $

1991 33 30 500 $ 30 500 $ 2007 49 43 700 $ 43 700 $

8 lacible | Août 2013

FINANCES

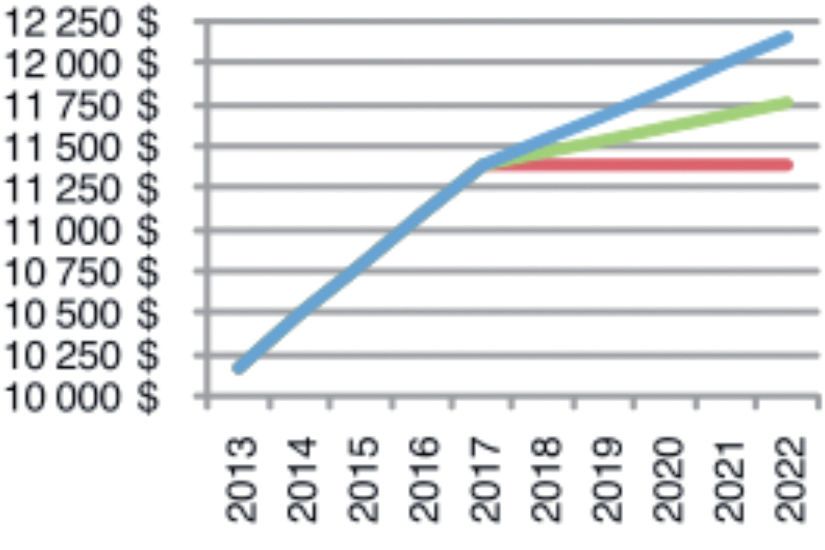

Si, à compter de 2018, Justin se verse un salaire de l’année 2018, la progression est beaucoup plus

correspondant à 50 % du MGA (ligne rouge) ou lente puisqu’on cesse de remplacer des années

moins, il n’y aura aucune augmentation dans sans salaire.

la rente, donc les cotisations à la RRQ lui sont Certains mettent en doute la rentabilité d’une

inutiles. S’il se verse un salaire égal à 75 % du MGA cotisation à la RRQ. En présumant une survie

(ligne verte), il remplacera ainsi un salaire de 50 % jusqu’à 85 ans suivant une retraite à 65 ans, le taux

d u M G A e t s a re n te de rendement interne (net

augmentera de 1/640 e d’impôt) s’apparente à 2,5 %

d e l a m oye n n e d e s selon certains scénarios.

MGA, soit le quart d’une On devine que si l’on cotise

année de participation une pleine année, mais

conventionnelle. S’il que la rente n’augmente

se verse en 2018 un que de 1/320 e au lieu de

plein salaire égal au 1/160e, la rentabilité devient

MGA (ligne bleue), sa sévèrement amputée.

prestation n’augmentera

q u e d e 1 /3 2 0 e d e l a Par conséquent, tant

moyenne des MGA, bien que nos salaires versés

que sa cotisation ait été remplacent des salaires

de 100 % pour cette nuls ou très bas, il peut

année civile. être justifié de verser une cotisation à la RRQ

pour augmenter sa rente. Dans le cas de Justin, la

Le graphique exprime, en dollars de 2013, comment rémunération sous forme de dividendes devient

la rente de la RRQ à 65 ans pour Justin évoluerait à incontournable à compter de 2018. Bien entendu,

mesure qu’il se verse des salaires correspondant au d’autres facteurs peuvent influencer sa décision

minimum au MGA. On voit clairement qu’à compter d’opter pour un salaire ou un dividende.

9

FISCALITÉ

a un lien de dépendance, sans contrepartie ou

moyennant une contrepartie inférieure à la juste

valeur marchande (JVM) de ce bien au moment de

Hélène Marquis la disposition, est réputée avoir reçu par suite de

LL.L., D. Fisc., Pl. Fin., TEP la disposition, une contrepartie égale à cette juste

Directrice régionale valeur marchande.

Services consultatifs de Gestion de Patrimoine

Gestion privée de patrimoine CIBC inc. Alors que signifie ce charabia ?

Personne ayant un lien de dépendance

Les liens du sang, de l’adoption, du mariage ou de

LA VENTE POUR 1 $ l’union de fait sont considérés pour déterminer si

TOUJOURS D’ACTUALITÉ des individus ont entre eux un lien de dépendance.

Les liens du sang existent si l’une des personnes

est le descendant, soit l’enfant, le petit-enfant ou

l’arrière-petit-enfant de l’autre, ou si l’une est le

Étude de cas frère ou la sœur de l’autre. Un lien de dépendance

peut aussi exister sans qu’il y ait un lien du sang,

À la suite du règlement de la succession de leur lorsqu’une personne a été entièrement à la

père, il y a une dizaine d’années, Ariane et son charge d’un particulier qui en a eu la garde et la

jeune frère Fabien sont devenus copropriétaires surveillance en droit ou en fait, ou les avait juste

indivis du chalet familial situé en Estrie. Ariane n’a avant que cette personne n’ait atteint l’âge de

pas d’attachement particulier pour cet endroit. 19 ans. Cette catégorie peut aussi inclure les enfants

Fabien, au contraire, s’y rend à peu près toutes les d’un conjoint, de même que les époux et conjoints

fins de semaine et s’occupe seul de son entretien. de fait de ces derniers. La catégorie ratisse donc

très large. Il en est de même de la fratrie. Frère et

Le chalet a été construit par leur grand-père.

sœur comprend aussi le frère ou la sœur de l’époux

L’immeuble, plutôt modeste, est bâti sur un

ou du conjoint de fait2. Généralement, les neveux,

très grand terrain situé en bordure d’un lac

nièces, oncles et tantes d’un particulier n’ont pas

très recherché, ce qui en a fait augmenter

de lien de dépendance avec ce dernier.

considérablement la valeur au rôle d’évaluation

de la municipalité. Fabien a récemment informé C’est donc évident, Ariane et Fabien étant frère et

Ariane que la bâtisse avait besoin de rénovations sœur, ils ont un lien de dépendance. Quelles seront

majeures. Ariane n’a pas envie d’y investir des donc les conséquences fiscales pour eux d’une

sommes importantes. Après réflexion, elle décide vente pour un dollar ?

donc de vendre sa demie indivise à Fabien pour un Disposition à la juste valeur marchande

dollar. Le vieux notaire de son père lui affirme que

cela est tout à fait acceptable et que c’est même Au moment du décès de leur père, le chalet valait

préférable à un don pour éviter les problèmes de 100 000 $. Fabien et Ariane sont réputés avoir

titre dans l’avenir. acquis leur part à la JVM à ce moment. Le prix

de base rajusté (PBR) de leur père étant nominal,

Fabien est quand même sceptique devant cette cela a permis d’augmenter le leur d’autant. Prenons

déclaration et il vous en a parlé à vous, son comme hypothèse que le PBR du chalet est de

planificateur financier. Après avoir consulté un 100 000 $ et que sa valeur actuelle sur le marché

fiscaliste, voici les informations que vous pourriez est de 500 000 $.

donner à Fabien.

Suite à la page 12

La règle fiscale de base

L’article 69 de la Loi de l’impôt sur le revenu1 prévoit

1

L.R.C. 1985, ch. 1 (5e suppl.).

expressément qu’une personne qui a disposé d’un 2

Pour plus de détails, consulter le bulletin d'interprétation IT-419R2 – Sens de

bien en faveur d’une personne avec laquelle elle l’expression « sans lien de dépendance », 8 juin 2004, nos 1 à 10.

10 lacible | Août 2013ASSURANCE

LES BESOINS DE FABIEN

Étude de cas

Denis Preston

CPA, CGA, FRM, Pl. Fin.

Fabien vient de quitter son emploi et est préoccupé Formateur et consultant

par son assurabilité. Il aurait dû communiquer en gestion des risques

avec son planificateur financier avant de quitter

son emploi, car à titre d’adhérent il avait le droit

de transformer sans preuve d’assurabilité son Selon un article du Journal de l’assurance de mars

assurance vie et celles sur la vie de ses personnes 2005, « À peine le tiers des T-10 survivent dix ans ! »

à charge en assurance individuelle dans les 31 jours En réalité, c’est trop : moins de 10 % 2 des T-10

suivant son départ du groupe1. Fabien aurait pu devraient être renouvelées. Selon la brochure Guide

choisir une assurance vie temporaire 1 an pour la sur l’assurance vie de l’Association canadienne des

première année du contrat, ce qui lui aurait donné compagnies d’assurances de personnes, seulement

suffisamment de temps pour vérifier s’il pouvait 4 % des demandes3 d’assurance vie sont refusées.

obtenir une autre assurance vie à meilleur marché. Plus la personne est jeune, plus la probabilité d’être

Malheureusement, ce droit de transformation refusé est faible.

obligatoire n’existe pas en assurance invalidité.

Lors d’un remplacement, avant d’annuler le contrat

Cependant, quelques contrats d’assurance

d’assurance en vigueur, il faut que le nouveau

collective le permettent.

contrat soit déjà émis. De plus, les clauses de

Assurance vie suicide et de contestabilité recommencent. Vous

Lorsque Fabien avait 25 ans, il a souscrit une devez donc insister pour que les clients déclarent

assurance permanente de 40 000 $ pour protéger tout à l’assureur dans sa proposition.

son assurabilité. Puisque cette assurance avait Assurance invalidité

une faible valeur de rachat, la prime annuelle est

Fabien devrait être plus préoccupé par son

de 270 $ (non-fumeur, tarification standard). S’il

assurabilité en assurance invalidité parce que

voulait véritablement protéger son assurabilité,

le pourcentage de refus y est plus élevé qu’en

il aurait pu, pour la même prime annuelle,

assurance vie. De plus, la compétition y est faible,

souscrire une assurance vie temporaire dix ans

car peu d’assureurs offrent ce produit sur une base

(primes qui changent tous les dix ans, mais dont

individuelle. Trois produits d’assurance invalidité

la protection se termine à l’âge de 85 ans et qui

pourraient correspondre aux besoins de Fabien :

est transformable en assurance permanente sans

preuve de santé jusqu’à l’âge de 70 ans) dont le • ne assurance perte de revenu qui verse une

u

capital assuré aurait été de 400 000 $, dix fois plus. rente pour compenser en partie la perte de

La prime de cette assurance augmentera à 900 $ rémunération (salaire, commissions, revenu net

au premier renouvellement. Mais si Fabien n’est de profession, etc.) qu’une personne subit à la

pas en mauvaise santé, il pourrait obtenir une autre suite d’une invalidité. Cette rente se termine

assurance temporaire 10 ans de 400 000 $ pour généralement à 65 ans. Espérons qu’avec le

une prime annuelle de 280 $ (tarif non fumeur et report du début de l’admissibilité à la PSV,

standard). Eh oui, seulement 10 $ de plus ! les compagnies d’assurance changeront les

clauses de ces contrats pour que les plus

La probabilité de décéder augmente avec l’âge,

jeunes aient droit à des prestations jusqu’à

mais en matière de tarification, cette augmentation

67 ans et non 65 ans. La souscription de cette

se fait peu sentir avant 40 ans. La prime de

assurance devrait être la priorité de Fabien,

renouvellement de 900 $ à 35 ans correspond à

car s’il décède, ses dépenses personnelles

celle d’un nouvel assuré de 52 ans non fumeur

disparaîtront avec lui, mais pas s’il devient

(tarification standard).

invalide ;

La prime de renouvellement garantie par une

assurance temporaire 10 ans (ou 20 ans) est la prime

maximale que votre client devrait payer seulement 1

Voir La Cible de mars 2010.

2

Pour tenir compte des personnes refusées ou qui auront des surprimes.

s’il est en mauvaise santé lors du renouvellement et 3

Une personne peut faire des demandes de souscription auprès de plusieurs

qu’il existe encore un besoin d’assurance sur sa vie. assureurs.

11ASSURANCE

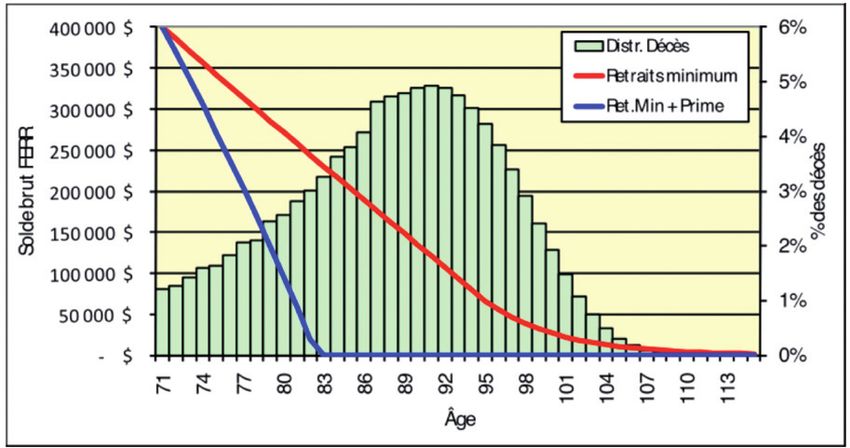

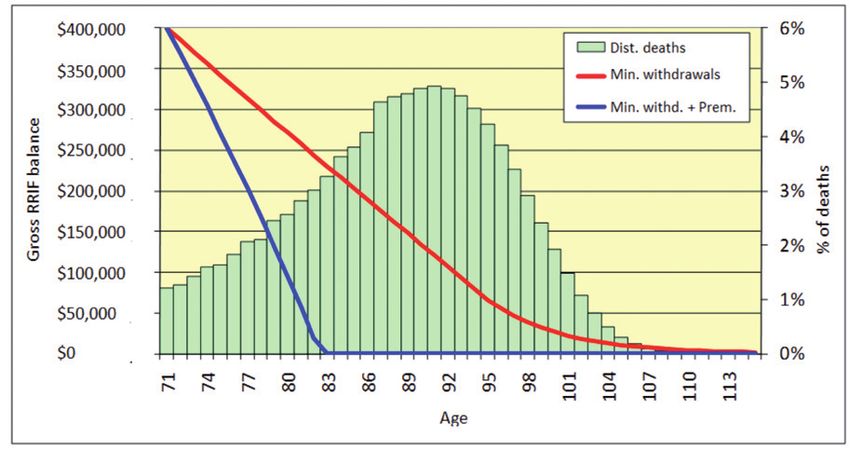

• ne assurance frais généraux si le travail de

u par les clients, car ils oublient que pendant une

Fabien implique des dépenses (par exemple, invalidité il faut continuer à épargner sinon,

un loyer) qu’il devra continuer à payer même lorsque les prestations d’assurance perte de

s’il devient invalide ; revenu cessent, l’assuré risque de se retrouver

sans ressources financières. De plus, Fabien ne

• ne assurance épargne-retraite qui verse une

u

sera pas admissible à la PSV avant 67 ans, un

rente dans un compte en fiducie. Les sommes

écart de deux ans avec la fin des prestations

accumulées dans cette fiducie sont disponibles

de l’assurance perte de revenu.

lorsque le client atteint l’âge de 65 ans, soit

lorsque la rente d’invalidité perte de revenu 4

Les seuls retraits possibles avant 65 ans sont pour payer les impôts sur les

cesse4. Cette assurance est souvent négligée revenus de placements générés par la fiducie.

Fiscalité (suite)

Conséquences fiscales d’une vente pour 1 $

que Fabien revend le chalet alors que sa JVM est

La valeur de la part d’Ariane serait de 250 000 $ de 500 000 $. Tout comme Ariane, son PBR de

et son PBR, de 50 000 $. Elle serait donc réputée départ s’élève à 50 000 $ auquel serait ajouté 1 $,

avoir réalisé un gain en capital de 200 000 $ dont la soit le prix d’acquisition payé à Ariane. Il réalisera

moitié serait imposable, ce qui signifie qu’elle devra donc un gain en capital de 449 999 $ dont la moitié

ajouter un revenu de 100 000 $ dans sa déclaration sera imposable, soit 224 999,50 $, avec les mêmes

de revenus pour l’année 2013. Son revenu d’emploi conséquences fiscales que celles décrites pour

étant de 80 000 $, son taux marginal d’impôt Ariane. Ces transactions déclencheront une double

sera porté à la tranche la plus élevée au Québec, imposition plutôt coûteuse pour tous.

passant de 38,37 % à 49,97 %, sans compter que

cet exercice peut aussi déclencher l’application Le don

de l’impôt minimum de remplacement. De plus, L’acquisition d’un bien par un don ou un legs

les autorités fiscales pourront lui réclamer des maintient la neutralité fiscale, les parties étant

acomptes provisionnels supplémentaires payables réputées avoir disposé et acquis le bien à sa JVM,

trimestriellement. Heureusement, Ariane ne reçoit même si aucune contrepartie réelle n’a été payée.

pas de prestations sociales comme la pension de Le don aurait déclenché le gain imposable pour

la Sécurité de la vieillesse (PSV) ou la prestation Ariane, mais le PBR de Fabien aurait été augmenté

de Soutien aux enfants (PSE), sinon son fardeau de la valeur du don, soit 250 000 $. Au moment

fiscal indirect pourrait encore être alourdi. C’est de la disposition, il aurait donc réalisé son gain

vraiment généreux de sa part de faire un tel cadeau normal, soit 200 000 $ (JVM 500 000 $ moins PBR

à son frère ! 300 000 $), évitant ainsi la double imposition.

Pour Fabien, il s’agit toutefois d’un cadeau avec un Conclusion

arrière-goût d’amertume. En fait, même si Ariane

Partagez-vous toujours cette opinion : « une vente à

paie l’impôt sur le gain en capital qu’elle a réalisé

1 $ ne comporte aucune conséquence et est même

au moment de la disposition, cela n’aura pas pour

préférable au don » ?

effet d’augmenter le PBR de Fabien. Supposons

12 lacible | Août 2013SUCCESSION

L’INSCRIPTION DE L’AVIS

DE DÉSIGNATION DU

LIQUIDATEUR AU RDPRM :

Caroline Marion

LL.M., D. Fisc., Pl. Fin.

POUR LA PROTECTION DE Directrice de comptes,

liquidation de successions

TOUS LES INTERVENANTS Banque Nationale Groupe Financier

Étude de cas

Fleurette vient d’apprendre le décès de sa tante Une fois le dernier testament retrouvé, il faudra,

Rose. Elle n’était pas très proche de sa tante et s’il y a lieu, le faire vérifier5. Le testament vérifié

il ne lui reste plus de famille immédiate. Elle ne deviendra de ce fait public et accessible à tout

sait pas qui s’occupe de la succession ou si elle intéressé. Le testament notarié, dispensé de cette

doit faire quelque chose. On lui a suggéré de formalité, pourrait demeurer secret et accessible

consulter le Registre des droits personnels et exclusivement au liquidateur, représentant légal

réels mobiliers (RDPRM). Étonnante suggestion du signataire de l’acte. En effet, c’est l’article 866

croirez-vous, et pourtant… c’est probablement du Code de procédure civile6 qui prévoit à qui les

la façon la plus efficace et la moins onéreuse de notaires sont tenus de communiquer copie d’un

connaître l’identité du liquidateur de la succession, acte notarié en ces termes :

qui est la seule personne qui pourra la renseigner

sur les affaires de sa tante. Hélas, la plupart des

liquidateurs non professionnels omettent de

procéder à cette formalité qui constitue pourtant Le s n o t a i re s s o n t te n u s , m oye n n a n t

une étape obligatoire du processus de liquidation paiement de leurs honoraires et droits, de

d’une succession1. donner communication ou expédition des

actes ou des extraits d'actes qui font partie

Depuis le 1er janvier 1994, l’article 777 C.c.Q. prévoit de leur greffe, ou des greffes dont ils sont

l’obligation pour le liquidateur d’une succession cessionnaires ou gardiens, aux parties, à

d’inscrire un avis de sa désignation au RDPRM et, leurs héritiers ou représentants légaux. Ils

s’il y a lieu, au Registre foncier. Cette étape doit être ne sont toutefois pas tenus, sans un ordre

accomplie après que le liquidateur aura procédé du tribunal, de donner communication ou

aux recherches testamentaires et ainsi confirmé expédition d'un testament révoqué, non

qu’il a bien été désigné aux termes du dernier plus que d'un acte dont la publicité n'est pas

testament du défunt. requise, à moins que la demande ne leur en

Les recherches testamentaires exigées par l’article soit faite par le testateur lui-même ou par

802 C.c.Q. vont cependant au-delà de la demande une partie à l'acte, selon le cas.

qui peut être faite au Registre des dispositions

testamentaires et des mandats du Québec 2 ,

lesquelles sont nécessairement incomplètes. En

effet, ces recherches ne dévoileront pas l’existence

1

Les conséquences de ne pas respecter toutes les étapes de la liquidation

d’un testament olographe, d’un testament devant d’une succession sont importantes. En effet, l’article 779 du Code civil du

témoins ou d’un testament fait à l’étranger. En Québec, L.Q. 1991, c. 64 (ci-après « C.c.Q. ») prévoit que les héritiers seront

conséquemment tenus responsables des dettes du défunt sur leurs biens

outre, seuls y sont inscrits les testaments faits personnels, au-delà de la valeur des biens reçus du défunt.

avec l’assistance d’un notaire depuis le 1er janvier 2

http://www.cnq.org/fr/testament.html

3

Art. 613 C.c.Q.

1961 ou avec l’assistance d’un avocat depuis le 1er 4

À cet égard, l’avertissement suivant apparaît à la fin de la page 2 du

décembre 1979. Enfin, les donations à cause de formulaire de demande de recherches : « Le Registre des dispositions

testamentaires de la Chambre des notaires du Québec a été créé le 1 er

mort par contrat de mariage, qui sont assimilées janvier 1961, et celui du Barreau du Québec a été créé le 1er décembre 1979.

à une disposition testamentaire3, ne sont inscrites Le Registre des mandats en prévision de l'inaptitude de la Chambre des

notaires a été créé le 29 août 1991, mais contient des mandats à partir de

à ce registre que depuis le 1 er janvier 20024. Le 1989. Celui du Barreau du Québec a été créé le 29 août 1991. Ainsi, il nous

liquidateur sera donc avisé de procéder à une est impossible de retracer des actes faits avant ces dates. »

5

Art. 772 C.c.Q.

fouille systématique de la résidence du défunt et à 6

RLRQ, c. C-25.

l’ouverture du ou des coffrets de sûreté.

13SUCCESSION

Cet article a maintes fois été interprété prétendre liquidateur, obtenir de l’information

restrictivement, ne permettant au notaire sur les actifs du défunt ou tenter d’usurper ses

de remettre une copie d’un testament qu’au fonctions. Le liquidateur pourrait même poursuivre

représentant légal du défunt, soit le liquidateur. toute personne qui aurait transigé avec une autre

C’est ainsi que le fait de suggérer à Fleurette personne qui ne serait pas le liquidateur inscrit

de procéder à une demande de recherche au registre. En effet, une fois le droit inscrit, il est

testamentaire pourrait la mener directement à une présumé connu des tiers.

impasse. Même si tout intéressé peut présenter, Pour les tiers, le fait de se fier à une inscription au

à ses frais, une telle demande, le résultat pourrait registre les dispense de faire d’autres vérifications

ne pas lui permettre d’obtenir une copie du ou de tenter d’identifier eux-mêmes le liquidateur

testament. Au mieux, si un notaire a reçu le dernier à l’aide des documents usuels que sont l’acte de

testament, elle pourrait être informée de l’identité décès, les recherches testamentaires et une copie

du liquidateur et être invitée à s’adresser à lui ou à du dernier testament. En procédant eux-mêmes

elle. La recherche au RDPRM la mènera exactement à cette identification, ils prennent un risque

à ceci, sans délais et à moindre coût. important puisque, tel que nous l’avons mentionné

Le RDPRM est l’un des trois registres précédemment, les recherches testamentaires

gouvernementaux de publicité des droits dans la pourraient ne pas dévoiler l’existence du dernier

province de Québec. Il est complété par le Registre testament du défunt. En outre, le fait de faire signer

foncier et le Registre des entreprises. La fonction au « faux liquidateur » un document par lequel il

principale de la publicité légale est de rendre reconnaît avoir fait les recherches testamentaires

les droits opposables aux tiers 7. Ainsi, celui qui requises n’offrira pas plus de protection au tiers qui

revendique un droit publié est présumé le détenir traite avec le mauvais liquidateur.

et, en corollaire, les tiers ont le droit de se fier aux Tant pour la protection des liquidateurs que

droits publiés8. pour celle des conseillers, nous espérons que la

En conséquence, l’inscription de l’avis de pratique tendra vers l’inscription systématique de

désignation de liquidateur au RDPRM à la suite la désignation des liquidateurs au RDPRM.

d’un décès aura l’effet suivant : le liquidateur inscrit

au registre sera présumé être le liquidateur de la 7

Art. 2941 C.c.Q.

8

Art. 2944 C.c.Q. : « L'inscription d'un droit sur le Registre des droits

succession. Pour le liquidateur, cette inscription

personnels et réels mobiliers ou sur le Registre foncier emporte, à l'égard

lui assure que personne d’autre ne pourra se de tous, présomption simple de l'existence de ce droit. »

14 lacible | Août 2013PLACEMENT

L’EUROPE, L’EURO

ET LES EUROPÉENS

1

Étude de cas Claude Chauret

LL.L., M. Fisc., D.D.N., Pl. Fin., GPC

Valeurs mobilières

Savez-vous ce qu’est la CHATTE ? C’est le Banque Laurentienne

Comité des hautes autorités du traité de tous les

Européens. Heureusement, un tel acronyme n’existe Cette Union européenne chapeaute plusieurs

pas encore ! Mais ne trouvez-vous pas qu’il est institutions : 1) le Parlement européen ; 2) la

difficile de s’y retrouver avec tous ces acronymes Commission européenne ; 3) le Conseil de l’Union

européens quand nous lisons les nouvelles européenne ; 4) la Cour de justice de l’Union

financières provenant du vieux continent ? Une européenne ; 5) la Cour des comptes.

chatte n'y retrouverait pas ses petits ! Le Parlement européen, dont le siège est à

Fleurette aussi est un peu perdue dans tout ça. Strasbourg (France), est élu au suffrage universel.

Comme elle songeait à investir en Europe, elle Comme lorsque nous votons pour élire un député,

demande au planificateur financier de lui parler il y a 375 millions d’Européens de 27 pays différents

des institutions politiques européennes et de l’euro. qui votent pour élire les 754 députés qui composent

le parlement. Ce parlement n’a pas l’initiative des

L’Europe est une région physique considérée par

lois. C’est la Commission européenne qui en a le

les géographes comme un continent.

monopole.

L’Union européenne est politique et date de la

La Commission européenne, dont le siège est

déclaration de 1950 de Robert Schuman, ministre

à Bruxelles (Belgique), est composée d’un

français des Affaires étrangères. Elle s’appuyait

commissaire par pays de l’Union européenne.

alors sur trois piliers : la PESC (Politique étrangère

Elle est donc composée de 27 commissaires. Ces

et de sécurité commune), la CPJP (Coopération

derniers sont, en théorie, indépendants de leur

policière et judiciaire en matière pénale) et les

gouvernement, même s’ils ont été désignés par

communautés européennes.

ce dernier.

Les communautés européennes ont été créées au

On appelle Conseil de l’Union européenne, le

fil des ans et étaient au nombre de trois. La CECA

sommet des 27 chefs d’État qui composent l’Union

(Communauté européenne du charbon et de l’acier)

européenne.

créée en 1951, la CEEA (Communauté européenne

de l’énergie atomique, mieux connue sous le nom Dans le même traité de Maastricht, il est prévu la

d’Euratom) fondée en 1957 et la Communauté création d’une union économique et monétaire, la

économique européenne (CEE) également créée zone euro. Ce ne sont pas tous les pays de l’Union

en 1957. En 1965, toutes ces communautés ont été européenne qui y ont adhéré. À titre d’exemple, le

fusionnées en vertu du Traité de fusion signé à Royaume-Uni a toujours refusé d’en faire partie.

Bruxelles. Seuls 17 pays ont adhéré à la monnaie unique ou,

si vous préférez, à l’euro.

L’une des trois communautés, la CEE, a été créée

lorsque six pays parmi tous ceux qui font partie Qui dit monnaie, dit Banque centrale. Son siège

de ce continent ont adhéré à ce qu’il est convenu social est situé à Francfort (Allemagne). Bien

d’appeler le Traité de Rome, signé le 25 mars 1957 que la Banque centrale soit chargée d’émettre

afin de constituer la CEE. Au fil des ans, son nombre l’euro comme monnaie commune et unique, il est

de membres s’élargit à 12 pays. En 1993, en vertu du anecdotique de remarquer que les lettres avant le

traité de Maastricht, on laissa tomber le dernier « E » numéro sur le billet identifient le pays où le billet a

de « CEE » et on forma la Communauté européenne été imprimé. Un euro avec un « U » a été imprimé en

(CE). Maastricht fut également le traité constitutif France alors qu’un autre avec un « X » a été imprimé

de l’Union européenne. en Allemagne et ainsi de suite.

Le 1 er décembre 2009, en vertu du traité de

Lisbonne, on mit fin à la CE et on transféra sa 1

L’auteur veut remercier Fabienne Mercier de la Banque Nationale, détentrice

d’une maîtrise en relations internationales de l’Université de Strasbourg,

personnalité juridique à l’Union européenne. pour avoir révisé ce texte.

15PLACEMENT

Les 27 membres de l’Union européenne (et non pas Les Européens, le 27 septembre 2012, ont aussi

seulement les 17 de la zone euro) ont créé, le 9 mai créé le MESF, le Mécanisme européen de stabilité

2010, le Europäische Finanzstabilisierungsfazilität. financière. Ce mécanisme fonctionne sous la

Vous serez tous soulagés de savoir qu’on responsabilité de la Commission européenne. Il vise

l’appelle aussi le FESF, pour Fonds européen de donc à protéger les 27 pays de l’Union européenne

stabilité financière. Ce fonds, dont le siège est et non pas seulement les 17 de la zone euro. Il peut

au Luxembourg, vise à fournir une assistance lever une force de frappe de 60 milliards d’euros.

financière aux 17 États de la zone euro seulement. Finalement, le FMI, dont le siège est à Washington

Le premier bénéficiaire du soutien du fonds a été et dont le rôle est d’assurer la stabilité financière

l’Irlande. Cette dernière était en difficulté pour de ses 188 membres, pourrait ajouter 250 milliards

avoir volé au secours de ses banques. Le fonds est d’euros à la cagnotte pour un pays européen en

intervenu avec le Fonds monétaire international difficulté.

(FMI). En réunissant tous ces mécanismes d’aide, cela

Le 11 mars 2011, les dirigeants de la zone euro ont signifie qu’un pays de la zone euro en difficulté

augmenté les pouvoirs du FESF en augmentant pourrait, en théorie, bénéficier d’une force de

les garanties que ces 17 pays de la zone euro frappe de 750 milliards d’euros.

accordaient au fonds. Le FESF peut s’appuyer sur Ces deux fonds (FESF pour la zone euro et le MESF

440 milliards d’euros (cette capacité pourrait être pour l’Union européenne) vont cesser d’exister

augmentée à 1 000 milliards). en 2013. Ils seront remplacés par le MES, soit le

Le 21 juillet 2011, le rôle du fonds a été élargi. Il peut mécanisme européen de stabilité. Ce MES pourra

désormais acquérir des obligations sur le marché lever jusqu’à 700 milliards d’euros de fonds.

secondaire et participer au sauvetage de banques Sur ce, je vous quitte, car je dois aller nourrir les

en difficulté. Auparavant, il devait attendre qu’un petits d’une chatte qui ont perdu leur mère.

pays soit en difficulté pour avoir aidé ses banques

avant d’intervenir. Le FESF peut maintenant

intervenir directement auprès des banques.

RÉPONDEZ AU QUESTIONNAIRE DE L’APFF

ET CUMULEZ 2 UFC SUPPLÉMENTAIRES !

Ce mois-ci, Valérie Ménard, BAA, et Johanie Patenaude, B. Ed., dans leur texte intitulé

« Assurance de personnes : aperçu du traitement fiscal et critères de déductibilité des primes »,

discutent du traitement fiscal des produits d’assurance. Ne manquez pas cette chance de

cumuler 2 UFC !

Comment procéder :

• Consultez tout d’abord l’article en fiscalité fourni par l’APFF. Vous le trouverez au

même endroit que La Cible, c’est-à-dire dans la section sécurisée de notre site Internet

(www.iqpf.org) et sur le Campus IQPF (campus.iqpf.org).

• Pour accéder au questionnaire, rendez-vous sur le Campus IQPF (campus.iqpf.org) et ouvrez

une session à l’aide de votre code IQPF et de votre mot de passe.

• Répondez aux questions en ligne avant le 30 novembre 2013.

16 lacible | Août 2013Vous pouvez aussi lire