Paie-t-on trop d'impôts ? - Cycle de conférences Prépa

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Cycle de conférences Prépa

Paie-t-on trop d’impôts ?

Christian VAUTHIER

Diplômé de Reims Management School,

Maîtrise de sciences économiques Université Paris Panthéon

,. Professeur de Chaire Supérieure en Economie-Management

Professeur de classe préparatoire au lycée Chevrollier (Angers) de 1977 à 2008,

Depuis que l’impôt existe, le contribuable se sent « écrasé » par les charges fiscales.

L’argument de baisse des impôts, utilisé notamment durant la vague libérale des années 80 (Reagan,

Thatcher, Chirac), au-delà de l’aspect électoral, indiquait la volonté de redonner l’initiative aux

agents économiques et au marché, après la remise en cause des politiques keynésiennes, ayant montré

leurs limites avec la fin des Trente Glorieuses. Ce mouvement de contestation de l’impôt est encore

très développé dans certains pays, notamment aux Etats-Unis avec le « Tea Party ». Ce refus de payer

l’impôt s’illustre également avec la fuite vers l’étranger d’un certain nombre de nos footballeurs,

tennismen, chanteurs ou hommes d’affaires, où ils ne seront pas « matraqués » par le fisc français…

Mais il est vrai que lorsqu’apparaît la moindre « catastrophe », individuelle ou collective, les

agents économiques, et particulièrement en France, se retournent vers l’Etat afin d’être pris en charge.

De manière récurrente, des insuffisances budgétaires sont dénoncées dans un grand nombre de

services publics (éducation, santé, police, justice…).

Peut-on alors dire que les impôts sont trop élevés ?

D’autre part, les choix qui ont été faits de ne pas couvrir par l’impôt la totalité des dépenses

publiques ont entraîné l’accumulation des déficits publics, et ont, encore plus depuis la crise

économique qui a débuté en 2008, accru le volume des dettes nationales (souveraines), tant en Europe

qu’aux USA.

Comment juger si l’impôt est « trop élevé »? Trop, par rapport à quoi ?

Les impôts peuvent être jugés lourds au niveau de la capacité contributive de chaque

contribuable (1), ce qui pose la question de la justice fiscale. Mais il importe également d’examiner

leur poids par rapport aux objectifs recherchés (2), ce qui pose la question de l’efficacité de la

politique fiscale, et de l’efficience des dépenses publiques. Enfin, le contexte actuel nous oblige à ne

pas négliger le problème de la dette (3), qui peut sérieusement entraver les possibilités de croissance

du pays.

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

1

1. Impôts et capacité contributive

Le système fiscal français est extrêmement complexe, comme le montre l’annexe « le système fiscal

français » : quel ménage sait combien d’impôts lui sont prélevés au total chaque année ?

1.1. Impôts et ménages

Chacun a l’impression de trop payer, par rapport au voisin qui semble toujours bénéficier d’un

privilège, d’où un sentiment d’injustice.

Impôt sur le revenu (IR) :

Il est calculé sur le revenu déclaré par chaque foyer fiscal, à partir d’un barème par tranches, et en

tenant compte du nombre de personnes rattachées (quotient familial).

Plus de la moitié des ménages en sont exonérés, d’où l’expression souvent entendue : « la moitié des

gens ne paient pas d’impôt », ce qui est évidemment faux ! Mais de là naît le sentiment d’écrasement

des classes moyennes.

D’autre part, de nombreuses « niches fiscales » font que les ménages les plus aisés disposent de

nombreux moyens pour réduire leur taxation.

Contribution Sociale Généralisée (CSG) : elle taxe tous les revenus à un taux de 8%.

Taxe sur la valeur ajoutée (TVA) : 45% des recettes de l’Etat, payée par tous, quel que soit le revenu.

Chaque ménage est donc taxé sur sa consommation : les ménages disposant des plus faibles revenus

sont donc davantage taxés que les autres, même en tenant compte du taux réduit frappant les produits

de première nécessité. Cet impôt est donc socialement le plus injuste.

Impôts sur le patrimoine : l’ISF (Impôt de Solidarité sur la Fortune) taxe les ménages disposant d’un

patrimoine supérieur à 1 300 000 € (800 000 € avant la réforme de 2011).

La baisse des droits de succession décidée en 2007 favorise, évidemment, les plus gros patrimoines.

Impôts locaux : chaque commune taxe les résidents de son territoire (ménages et entreprises) en

fonction de ses besoins. Les grosses villes ont des investissements plus lourds que les petites, et selon

le nombre d’entreprises établies sur leur territoire, les ménages seront plus ou moins taxés. On passe

ainsi, en terme d’impôts locaux payés par les ménages, du simple au triple d’une commune à l’autre.

Les impôts sont-ils équitablement répartis entre les citoyens, peut-on parler de justice fiscale ?

L’équité consiste-t-elle à demander la même somme à chaque citoyen ? évidemment non !

Faut-il demander la même proportion ? Les ménages à faible revenu ont une très forte propension à

consommer, et l’impôt viendrait en retrait de leur consommation, y compris celle couvrant les besoins

élémentaires. Tandis que les ménages plus aisés puisent le montant de leur contribution sur leur

épargne.

La véritable équité consiste alors à rendre l’impôt progressif…

Les travaux entrepris par trois économistes, Camille Landais, Thomas Piketty et Emmanuel Saez,

énoncés dans leur ouvrage « Pour une révolution fiscale » (Seuil) (www.revolution-fiscale.fr),

démontrent parfaitement que l’on est loin de cette équité. Et le fameux « bouclier fiscal » a exacerbé

le sentiment d’injustice d’un grand nombre de contribuables…

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

2

1.2. Impôts et entreprises

Les bénéfices des entreprises individuelles sont intégrées dans le revenu des propriétaires, et sont

donc soumis à l’IR.

Concernant les sociétés, on a assisté à une diminution continue de l’impôt sur les sociétés (IS) depuis

1983 (il était alors de 50% du bénéfice net).

L’entreprise n’est plus la « vache à lait » que l’on pouvait traire afin de maintenir le pouvoir d’achat

des consommateurs, comme après le 1er choc pétrolier : nécessité de la compétitivité !

C’est l’application du fameux « théorème de Schmidt » : « Les profits d’aujourd’hui font les

investissements de demain et les emplois d’après-demain. » (même si ce théorème n’est pas

forcément entièrement exact…).

Cependant, on peut noter que plus des ¾ des entreprises du CAC 40 ne paient pas d’impôt en France,

leurs bénéfices étant délocalisés à l’étranger…(cf. annexe).

Il faut noter également qu’à ce jour, les « parachutes dorés », stock-options, etc. échappent totalement

à l’impôt !

Globalement, la question de la justice fiscale revient à savoir dans quelle mesure il faut taxer les deux

facteurs de production, qui sont le travail et le capital.

taxation du travail : sentiment d’injustice de la part des salariés, qui peuvent avoir parfois des

conditions de travail très difficiles, et ne comprennent pas que l’on puisse « gagner de l’argent en

dormant ».

taxation du capital : le risque est de voir fuir les capitaux, ce qui risque d’entraîner une chute de

l’investissement.

Il faut toujours trouver l’équilibre entre justice sociale et efficacité économique !

2. Impôts et objectifs recherchés

De même que le consommateur cherche à savoir si le bien ou service qui lui est proposé mérite le

prix demandé par le commerçant, il est logique que le contribuable se pose la question de savoir si

l’utilisation que l’on fait de ses impôts justifie le montant prélevé.

L’Etat (ou toute autre collectivité publique) dépense-t-il trop ? autrement dit, est-il légitime de

couvrir telle ou telle dépense, de s’engager dans telle ou telle politique ?

L’Etat gère-t-il au mieux ces dépenses ? Y a-t-il gaspillage, ou utilisation non rationnelle des sommes

mises à sa disposition ?

Pour répondre à ces questions, nous nous placerons sur le plan social, puis sur le plan économique.

2.1. Aspect social

Faut-il prendre en charge certaines dépenses, afin d’assurer une plus grande égalité entre les

citoyens ? Quels sont les services publics qui doivent être pris en charge ?

La réponse va évidemment varier selon que la notion de solidarité est plus ou moins ancrée dans

l’esprit d’une nation.

Prenons trois exemples :

• Education Nationale : l’accès au savoir doit-il être indépendant du revenu ? La création par

Jules Ferry, en 1881, de l’école publique, laïque et obligatoire, résultait de cette affirmation :

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

3

chacun doit pouvoir accéder au savoir, quelles que soient ses ressources (ou celles de ses

parents).

• Santé : la même question se pose : l’accès à la santé doit-il être indépendant du revenu ?

• Chômage, vieillesse (hors Sécurité sociale) : allocations chômage, RMI puis RSA, minimum

vieillesse, etc. Faut-il assurer un minimum de revenu à chacun ? et pendant combien de

temps ?

Se trouve posée l’existence de l’Etat-Providence.

2.2. Aspect économique

2.2.1. Quel rôle l’impôt joue-t-il sur l’emploi et la croissance ?

• L’Etat-providence peut assurer un rôle de régulation économique : c’est ce qu’a démontré

Keynes dans sa théorie, en montrant le rôle majeur de la demande. Lorsqu’il préconise, pour

sortir de la crise de 1929, d’employer des chômeurs et de « leur faire creuser des trous pour

ensuite les reboucher », il veut clairement indiquer que le fait de verser des allocations, et

donc de maintenir la demande, peut être une solution à la crise. La fin des Trente Glorieuses a

montré les limites de cette théorie. D’autre part, la crise exacerbe les ressentiments envers les

« assistés », et les fraudes aux allocations.

• La mise en place des infrastructures nécessaires aux entreprises (routes, communications,

formation), contribue à leur compétitivité, et donc à la croissance (théorie de la croissance

endogène). Au-delà de l’aspect social envisagé précédemment, et dans le contexte actuel de

mondialisation, il est impératif de posséder un système d’éducation qui permette à tous

d’accéder à un savoir minimum, et de poursuivre des études leur permettant d’occuper les

emplois les plus qualifiés, sans oublier la recherche, fondamentale pour développer notre

compétitivité.

• Trop d’impôt peut aboutir à décourager les agents économiques, et à freiner l’activité. C’est

ce qu’a essayé de démontrer Laffer, avec sa célèbre courbe. Au-delà d’un certain taux global

d’imposition, les agents économiques ne seraient pas incités à travailler davantage, ou seraient

enclins à chercher des territoires plus accueillants, fiscalement parlant. C’est la théorie qu’a

appliquée Reagan aux Etats-Unis lors de son accession au pouvoir en 1981, et c’est ce qui a

amené à la création du bouclier fiscal en 2007 en France (abandonné en 2011).

• Plus globalement, c’est la question de l’intervention de l’Etat dans la vie économique qui se

pose, et notamment l’existence des services publics, et donc de leur qualité.

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

4

2.2.2. rationalisation des choix budgétaires et des dépenses publiques

Si l’on ne peut parler de « rentabilité » des services publics, du moins peut-on juger de leur

« efficacité », voire de leur « efficience ».

On ne peut, théoriquement, pas parler de « rentabilité », puisque celle-ci mesure la capacité d’une

organisation à engendrer des bénéfices. Or, les administrations, on l’a vu, ne font pas payer

directement leurs services.

Cependant, l’évolution économique nous amène à distinguer deux sortes de services publics.

Les services publics sous forme d’entreprises :

La Poste : si l’on veut que cette entreprise reste un service public, il lui faut délivrer le courrier à tous

les usagers, y compris ceux très éloignés des bureaux, (par exemple en haute montagne, ou dans des

régions désertifiées), de même qu’elle doit assurer la distribution chaque jour de la semaine. Ceci

représente un coût.

La SNCF : si l’on veut que cette entreprise reste un service public, il lui faut maintenir toutes les

lignes (y compris celles ayant très peu de passagers, voire en assurant un service d’autocar). Ceci

représente un coût.

Les services publics sous forme d’administrations :

L’Education Nationale : comment mesurer son efficacité (aptitude à atteindre des objectifs) ? En

mesurant le taux de réussite au bac ? Par rapport aux candidats présentés, ou par rapport à une tranche

d’âge ?

L’Hôpital public : quels objectifs ?

Mais on peut également mesurer l’efficience de ces mêmes services publics (aptitude à atteindre les

objectifs au moindre coût).

Si une entreprise privée peut assurer le même service, à un moindre coût, il convient alors de lui

transférer ce service. C’est ainsi que, dans certaines municipalités, des services de restauration, ou

d’entretien des jardins publics, ont été confiés au privé. A noter que c’est ce que font les entreprises

lorsqu’elles « externalisent » des services (nettoyage, restauration, transport, informatique,…).

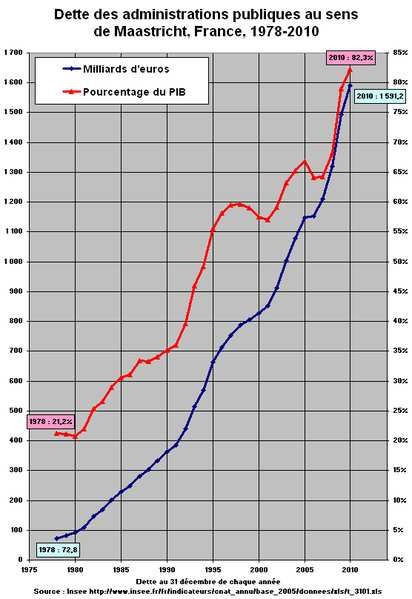

3. Le problème de la dette

Pour financer son déficit, l’Etat doit emprunter. Le cumul des déficits annuels (ajoutés à celui des

collectivités locales et organisations sociales) constitue la dette publique.

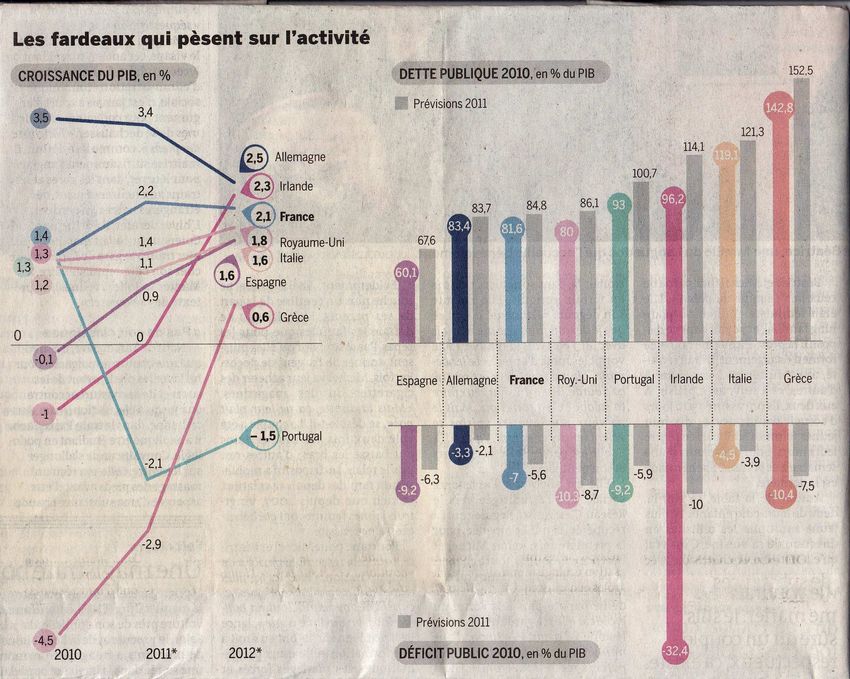

Selon les critères de Maastricht, le déficit public ne devrait pas dépasser 3% du PIB, la dette de

devrait pas dépasser 60%.

En France, depuis le milieu des années 1970, la dette publique a augmenté pour atteindre 83% du PIB

fin 2010. En 2011, selon les prévisions, elle montera à 86,2% (87% en 2012).

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

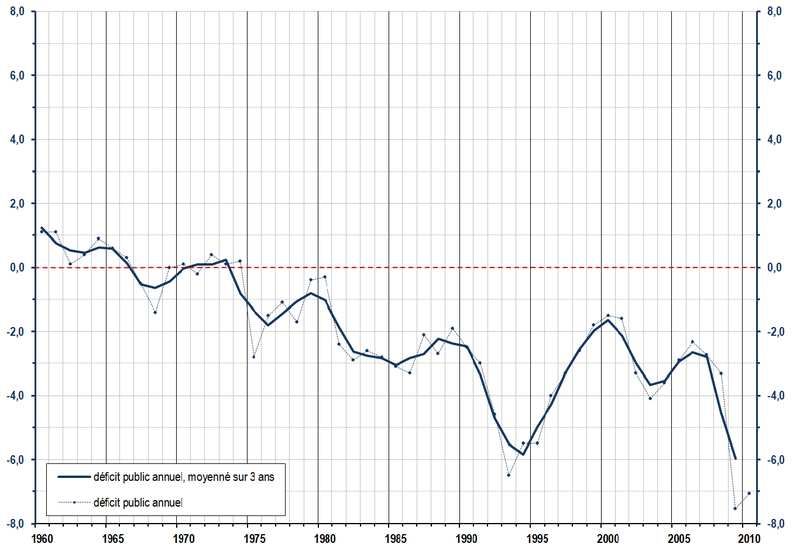

5déficit public de la France, source INSEE

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

6Le service de la dette (paiement des intérêts et remboursement des sommes venues à échéance

représentait en 2011 un montant de 45.4 Mds d’euros, pour un montant global de dépenses de 363.4

Mds, soit 12.50% !

Si, comme l’a montré Keynes, le déficit budgétaire peut constituer un moyen de relance économique,

on peut également l’accuser de constituer un report de la charge sur les générations futures. Et les

déficits cumulés peuvent aboutir à freiner la croissance, en laissant une marge de manœuvre restreinte

quant aux choix budgétaires ; arrivée à un certain niveau, la dette peut faire peur aux marchés

financiers, et les amener à ne plus prêter à un Etat qu’à des taux d’intérêt plus élevés (voir le

problème de la Grèce, et d’autres pays européens). C’est alors le risque qu’un cercle vicieux se mette

en place…

Comment réduire la dette ?

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

7La croissance réduit automatiquement le déficit budgétaire, en augmentant les recettes (IR, IBS,

TVA…) et en diminuant les dépenses d’aides. (1 point de croissance entraîne une augmentation de

recettes de 10 Mds).

Mais en attendant que celle-ci redémarre, il faut, soit diminuer les dépenses, soit augmenter les

recettes !

La diminution des dépenses risque de freiner la consommation, et donc la croissance.

L’augmentation des impôts risque de freiner le pouvoir d’achat (TVA) ou de favoriser l’exode fiscal.

Conclusion

« La fin justifiant les moyens », il faut se donner les moyens de ses actions. La gratuité n’existe pas,

toute action entreprise par une collectivité publique suppose un coût, supporté par l’impôt.

La question primordiale est donc de savoir quel type de société on choisit : une société basée sur le

libéralisme comme le veulent les représentants de la frange du parti républicain aux Etats-Unis, que

l’on appelle le « Tea Party ». Ou une société basée sur la notion de solidarité, comme c’est le cas dans

un certain nombre de pays nordiques.

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

8On retrouve l’éternel dilemme entre libéralisme et interventionnisme, accentué en France par une

longue tradition colbertiste.

La réponse à cette question détermine le poids global de l’impôt.

Reste ensuite à savoir comment le répartir entre les agents économiques.

De manière quasi unanime, le système fiscal français actuel est jugé trop compliqué, et c’est

pourquoi, dans le cadre de la future campagne présidentielle, beaucoup parlent de réforme fiscale.

Mais, on l’a vu, entre justice sociale et efficacité économique, l’équilibre peut être difficile…

En outre, un autre problème se pose, pour la protection sociale, telle qu’elle est financée

actuellement : peut-on assurer la plus forte protection sociale au monde, sans pour autant nuire à la

compétitivité, et donc à l’emploi ?

Edité le 20 octobre 2011.

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

9ANNEXE « le système fiscal français »

Il est important de bien préciser le vocabulaire.

Prélèvements obligatoires :

C’est l’ensemble des prélèvements qui sont effectués par les organismes publics sur les agents

économiques (sans contrepartie directe).

Ces prélèvements sont de deux types :

• prélèvements fiscaux : impôts et taxes collectés par l’Etat ou les collectivités locales.

• prélèvements sociaux : cotisations collectées par les organismes sociaux.

Dans le cadre de cet exposé, nous nous en tiendrons aux prélèvements fiscaux, même si quelques

statistiques peuvent tenir compte de l’ensemble des prélèvements obligatoires.

Les différents types d’impôts et taxes :

• impôts d’Etat, impôts locaux

L’Etat prélève les principaux impôts (TVA, impôt sur le revenu, sur le bénéfice des sociétés, l’ISF…)

Les collectivités locales (communes, départements, régions) prélèvent ce que l’on appelle les impôts

locaux : taxe professionnelle, taxe foncière, taxe d’habitation)

• impôts sur les ménages, impôts sur les entreprises

Les ménages supportent la TVA, l’impôt sur le revenu, l’ISF, les droits de succession, ainsi que les

taxes locales, foncières et d’habitation)

Les entreprises sont soumises à l’impôt sur les bénéfices (si elles sont sous forme de sociétés) ou à

l’impôt sur le revenu (pour les entreprises individuelles) ; elles supportent également la taxe

professionnelle ainsi que la taxe foncière

• impôts directs, impôts indirects

Les impôts sont directs lorsque le montant est versé directement par l’agent économique à la

puissance publique (impôt sur le revenu ou sur les bénéfices par exemple) : il sait exactement ce qu’il

verse !

Les impôts sont indirects lorsque c’est un intermédiaire (l’entreprise) qui en prélève le montant pour

le reverser ensuite à l’Etat : c’est notamment le cas de la TVA. Le ménage sait, s’il regarde sa facture,

ce qu’il supporte lors de chaque achat, mais qui fait le total pour savoir ce qu’il a payé en une année ?

Ces impôts sont qualifiés d’ »indolores », parce que le montant est faible à chaque achat ou ignoré par

le consommateur…

• impôts sur le revenu, sur la dépense ou sur le patrimoine...

L’impôt peut être prélevé à trois niveaux :

Parce que l’agent économique perçoit un revenu (IR, IBS)

Parce que l’agent économique consomme (TVA)

Parce que l’agent économique possède un patrimoine (taxe foncière, ISF) ou parce que celui-ci est

transmis (taxe sur les transactions immobilières ou droits de succession)

Fraude fiscale et évasion fiscale :

• La fraude constitue une illégalité pour échapper à l’impôt :

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

10fausses factures (d’achat) pour récupérer la TVA, absence de factures (de vente) pour ne pas la

déclarer, fausse déclaration de revenus, oubli de déclarer une partie de son patrimoine (ISF)…

• L’évasion fiscale est une utilisation judicieuse des textes pour payer moins d’impôt :

niches fiscales, quotient familial, revenu forfaitaire, utilisation des paradis fiscaux…

Consommation collective et consommation individuelle :

La consommation individuelle introduit un lien direct entre le consommateur (qui verse une certaine

quantité de monnaie : le prix) à une entreprise (qui perçoit ce prix et livre en échange un bien ou un

service).

La consommation collective est une utilisation gratuite (ou presque) d’un bien ou service fourni par

une collectivité publique. Celle-ci perçoit un impôt, qui est versé par le contribuable,

indépendamment de l’utilisation ou non de ce bien ou service.

Consommation individuelle

monnaie

consommateur entreprise

bien ou service

Consommation collective

contribuable impôt collectivité

usager bien ou service collectivité

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

11Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

12ANNEXE www.revolution-fiscale.fr

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

13Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

14Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

15Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

16Autres annexes :

1.

2. Évolution de la fiscalité dans l’Union européenne

Suite à la récession, la charge fiscale a baissé en 2009 à 38,4% du PIB dans l’UE27 La moitié des États membres ont

relevé le taux standard de TVA depuis 2008

La charge fiscale globale a diminué dans l’UE27, passant de 39,3% du PIB en 2008 à 38,4% en 2009.

Depuis le début de la décennie, la charge fiscale a décliné de 2,1 points dans l’UE27.

Par rapport au reste du monde, la pression fiscale demeure généralement élevée dans l’UE27, dépassant de plus d’un tiers

celle observée aux États-Unis et au Japon. La charge fiscale varie néanmoins de façon significative d’un État membre à

l’autre, s’échelonnant en 2009 de moins de 30% en Lettonie (26,6%), en Roumanie (27,0%), en Irlande (28,2%), en

Slovaquie (28,8%), en Bulgarie (28,9%) et en Lituanie (29,3%) à plus de 45% au Danemark (48,1%) et en Suède

(46,9%).

Eurostat "Taxation trends in the European Union", édition 2011

3. Impôts du Cac 40.

La fiscalité très avantageuse dont bénéficie le Cac 40 va peut-être être remise en cause; le gouvernement réfléchi à une

hausse des impôts sur les entreprises du Cac 40.

Les entreprises du Cac 40 sont beaucoup moins taxées que les PME. La pression fiscale supportée par les PME est de 20

points plus importante que pour les entreprises du Cac 40 selon un rapport de l'Assemblée nationale publié par Gilles

Carrez, notamment grâce aux nombreuses niches fiscales dont bénéficient les entreprises du Cac 40.

Les entreprises du CAC 40 payent un impôt sur les sociétés beaucoup moins important que les PME. 4 entreprises du Cac

40 n'ont même pas payé d'impôt sur les sociétés entre 2007 et 2009.

Entre 2007 et 2009, les entreprises du Cac 40 ont payé 10 milliards d'euros d'impôt sur les sociétés, soit 86 millions

d'euros par an par entreprise du Cac 40, soit seulement 0,4% en moyenne de leur chiffre d'affaires réalisé en France.

Les 4 entreprises du Cac 40 dont l'Etat est actionnaire ( France Telecom, EDF, GDF Suez et Renault) payent quant à elles

un taux d'impôt sur les sociétés brut de 40% et font figure d'exception.

Les résultats des entreprises du CAC 40 ont été exceptionnels en 2010, à l'inverse de 60% des PME, qui n'ont pas vu leur

résultat progresser. Gilles Carrez propose donc d'encadrer les niches fiscales dont bénéficient les entreprises du CAC 40,

en proposant par exemple de plafonner les charges financières déductibles.

L'Elysée serait prêt à limiter dans le temps le report illimité des déficits. Le régime du bénéfice mondial consolidé, qui

bénéficie essentiellement à Total et à Vivendi, pourrait également être remis en cause.

Les impôts du Cac 40 vont donc probablement augmenter en 2012.

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

17source: le Figaro

4. Ces niches fiscales que le gouvernement est invité à supprimer

Dans un rapport révélé par Le Figaro, l'inspection générale des Finances estime que près des deux tiers des diverses

réductions d'impôts et autres avantages fiscaux sont inutiles ou peu efficaces.

Le Figaro a évoqué dans son édition du samedi 27 août un nouveau rapport officiel sur les niches fiscales que le

gouvernement entend raboter de 10% en 2012. Selon l'Inspection générale des finances (IGF) qui a procédé à leur

évaluation, il serait possible d'économiser plus de 53 milliards d'euros en supprimant certains réductions d'impôts ou de

charges sociales, qui sont, soit inutiles, soit peu efficaces.

11,7 milliards offerts aux contribuables en pure perte

L'IGF a épluché les 470 niches fiscales qu'elle a pu recenser. Toutes figurent dans ce rapport de 6.000 pages. Et, selon ses

inspecteurs, près d'une sur cinq serait très aisément supprimables puisqu'elles se révèlent totalement inutiles. Avec à la clé,

une économie plus que substantielle pour l'Etat puisque que ces niches "inutiles" représentent, à elles seules, un manque à

gagner de 11,7 milliards d'euros par an.

S'ajoute à cette liste, les niches fiscales qualifiées, dans ce rapport, de peu efficaces. Près d'une sur deux (47%) rentrent

dans cette catégorie. Leur suppression permettrait d'économiser 28 milliards d'euros.

L'IGF s'est aussi penché sur les niches sociales (qui permettent d'échapper à une partie des cotisations sociales et à la

CSG). 9% d'entre elles sont jugées inefficaces, alors qu'elles coûtent 3,3 milliards d'euros par an, tandis que 27% sont

qualifiées de peu efficaces, pour une facture annuelle de 9,5 milliards d'euros.

Les réductions d'emploi sur les aides à domicile critiquées...

Mais quels sont donc ces niches qu'il conviendrait donc de supprimer ? Le rapport dénonce notamment l'abattement de

10% sur le montant des pensions et des retraites pour le calcul de l'impôt sur le revenu, par exemple, qui coûte 4,3

milliards par an. L'IGF citent aussi les réductions d'impôts pour l'emploi de personnes à domicile, qui coûtent 6 milliards

par an et qui sont, selon ce rapport, surdimensionnées par rapport au gain attendu de lutte contre le travail non déclaré.

L'IGF souligne, de surcroît, qu'elles profitent surtout à 10% des Français les plus riches puisqu'à eux seuls, ils encaissent

67% du coût pour l'Etat de cet avantage fiscal.

...et la loi Scellier montrée du doigt

Egalement dénoncées dans ce rapport, les diverses déductions sur les investissements outre-mer qui coûtent 4,7 milliards

d'euros par an et des dispositifs similaires sur la Corse, qui coûtent 400 millions par an. De même que la loi dite "Scellier"

destiné à favoriser l'investissement locatif.

En revanche, la baisse à 5,5% de la TVA sur la restauration, qui coûte aussi plusieurs milliards par an à l'Etat depuis son

entrée en vigueur en 2009, échappe en partie aux foudres de l'IGF, même si le rapport estime qu'il faudra estimer la

"qualité" des emplois que la profession prétend avoir créés grâce aux gains dégagés.

Réaction prudente du gouvernement

Le gouvernement a réagi prudemment à la publication de ce rapport, se contentant de rejeter d'office certaines des pistes

suggérées. La ministre du Budget, Valérie Pécresse a tenu, ce lundi, à rassurer les retraités. Ils ne doivent pas craindre une

suppression de leur abattement de 10% sur le montant de leur pension dans le calcul de leur impôt sur le revenu.

29-08-11 la rédaction de Challenges

5. Niches fiscales: injustes et, pire, inefficaces

On savait que la fiscalité française était injuste, on ignorait qu’elle fut aussi scandaleusement inefficace.

Le pot aux roses. Le rapport de l’inspection des finances sur les niches fiscales révèle deux choses terribles sur la France

et la façon de la gouverner. Un , on y multiplie les avantages sous la pression des lobbies dans une ampleur inimaginable.

Deux, le ministère des finances, qui devrait nous avoir prévenu depuis longtemps de l’inefficacité des niches, ne dit plus

rien. Deux tiers d’entre elles seraient inefficaces. Coût de cette mauvaise gouvernance: 50 milliards d’euros perdus. Une

paille en ces temps d’austérité.

La France, selon l’inspection des finances, a 470 niches fiscales qui permettent des dégrèvement d’impôts. Manque à

gagner pour l’Etat: 66 milliards. Il y a aussi 68 niches sociales, qui allègent les cotisations, coût: 38 milliards d’euros.

Total: 104 milliards

L’inspection des finances a visité 70% de ces dispositifs depuis un an, en les classant par une note qui va de 0 (inefficace)

à 3 (efficace). C’est fait selon une série de critères: atteinte des objectifs, effet redistributif recherché, création

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

18d’inégalités, taux de recours au dispositif… Par parenthèse, et comme pour Standard & Poor's, on aimerait connaître le

détail de cette notation… Mais bref, résultat: 1/3 seulement des niches fiscales sont vraiment utiles. Et 2/3 des niches

sociales. C’est une découverte.

Jusqu’à ce jour, on l’ignorait. L’inspection des finances n’est pas un placard. On y regroupe les meilleurs éléments de

Bercy, ceux sortis de la botte de l’ENA et qui ont auparavant gravi tous les échelons des services, ou bien ceux évincés

lors des changements de gouvernements. Ces inspecteurs chenus ne devraient avoir rien à perdre et ne pas mégoter leurs

critiques. Et non: ils semblent seulement découvrir tout cet argent, 50 milliards, jeté par les fenêtres? A quoi sert la

prestigieuse inspection des finances sinon à inspecter si l’argent du contribuable est bien dépensé? La France crée des

dispositifs, sous la pression de tel ou tel lobby, elle n’évalue jamais l’impact après coup. Les gouvernements créent des

lois fiscales, elles sont mauvaises, les gouvernements les gardent. Ils ont trop peur des lobbies.

Dans chaque niche, il y a un chien. Exemple: les retraités qui bénéficient d’un abattement de 10% sur les pensions. Cela

date des années 1970, quand les retraités avaient en effet un niveau de vie très inférieur aux actifs. Aujourd’hui, c’est très

injuste par rapport aux contribuables qui travaillent encore. Mais pas touche aux retraités en France! Ils votent. Autre

exemple: l’immobilier, tabou dans ce pays. Le crédit d’impôt sur les intérêts d’emprunt ne sert à rien, dit le rapport. Il fait

monter les prix immobiliers déjà flambants et il bénéficie aux plus riches. On le garde.

Il y a quand même de bonnes niches, découvre-t-on dans ce rapport: les allègements de charges sur les bas salaires (22

milliards d’euros) ou les crédits de recherche développement (2,1 milliards). Ce sont deux sujets très controversés, le

soutien que leur apporte l’inspection des finances, leur sera très utile… à condition de ne pas penser que ladite inspection,

niche des immobiles chiens de finances, sort finalement assez déconsidérée de ce soudain rapport…

On savait que la fiscalité française était injuste, on ignorait qu’elle fut aussi scandaleusement inefficace. La campagne

présidentielle donne l’occasion d’ouvrir en grand le débat sur la fiscalité française. Il est temps.

Eric Le Boucher, Enjeux Les Echos 30/08/2011

6. Plus de 50 milliards d'euros de niches fiscales peu ou pas efficaces selon l'inspection des

finances

D'après un rapport de l'inspection générale des finances que s'est procuré Le Figaro, 19 % des niches fiscales en vigueur

dans l'Hexagone s'avèrent inefficaces tout en représentant un manque à gagner pour l'Etat de 11,7 milliards d'euros. Par

ailleurs, "47 % des niches sont jugées 'peu efficientes', alors qu'elles grèvent les finances publiques de 28 milliards", note

le quotidien. Au total, ce sont 50 milliards d'euros de niches fiscales et sociales, sur un montant global de 104 milliards,

qui se révèlent peu ou pas efficaces.

A la demande de François Fillon, les inspecteurs des finances ont passé au crible les 470 dépenses fiscales (exonérations

d'impôt) et les 68 niches sociales (allègements de cotisations sociales) qui représentent respectivement un manque à

gagner annuel de 66 et 38 milliards d'euros pour les finances publiques, écrit le journal. Le document de 6 000 pages

compile des résultats collectés pendant plus d'un an. Il remet notamment en cause l'abattement de 10 % sur le montant des

pensions et des retraites pour le calcul de l'impôt sur le revenu. Une mesure qui coûte 4,3 milliards d'euros à l'Etat chaque

année, selon Le Figaro, mais n'est plus adapté au niveau de vie des personnes âgées qui "a désormais atteint un niveau

équivalent à celui des actifs".

Le texte pointe également les niches concernant l'outre-mer (4,7 milliards d'euros de coût) et la Corse (400 millions

d'euros). Sont en outre visés les avantages relatifs aux services à la personne. "Leur facture, 6 milliards, a été multipliée

par deux en six ans. Ces dispositifs 'semblent surcalibrés par rapport à l'objectif de lutte contre le travail au noir', estime

le rapport" cité par le quotidien. Et ce d'autant que ces dispositifs en faveur des services à la personne sont

essentiellement utilisés par les plus aisés.

"En revanche, le rapport épargne la TVA à 5,5 % sur la restauration, même s'il précise qu'il faudrait vérifier la qualité

des emplois créés", dit le journal. Le gouvernement refuse de revenir sur cet allègement critiqué de toutes parts,

notamment par la Cour des comptes. Le texte salue également l'efficacité du crédit d'impôt recherche et des allègements

de charges sociales sur les bas salaires.

Le Monde 26/08/2011

7. Niches fiscales : 17 à 20 milliards d’euros d’économies, clé en main

Alors que le gouvernement met la dernière main à un tour de vis budgétaire supplémentaire pour 2012, afin d'assurer les

marchés financiers qu'il tiendra bien ses engagements de réduction de déficit public, les services de recherche économique

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

19de Natixis publient une sorte de catalogue clé en main des avantages fiscaux à réduire : ce sont ainsi entre 17 et 20

milliards d'euros de rentrées de recettes fiscales potentielles que les économistes de la banque proposent de dégager à

travers la réduction des niches fiscales, "sans effets dommageables à long terme sur l’économie française", assurent-ils.

Ecartant les niches fiscales qui répondent à des "considérations culturelles, de justice sociale (handicaps et

dépendance...), de sécurité (défense nationale...), d’aménagement du territoire", ils ont conduit leur travail en considérant

que ces avantages fiscaux doivent répondre à quatre grands critères :

- cibler en priorité les secteurs les plus exposés à la concurrence internationale et non les secteurs abrités.

- limiter au maximum les effets d’aubaine.

- ne pas participer au soutien de la demande d’un bien ou service si l’offre de ce bien ou service est rigide à court terme.

- ne pas introduire de mauvais signal-prix.

Résultat ? Selon cette grille de lecture, Natixis écarte les dépenses fiscales visant les secteurs de la construction, du

tourisme, de l’hôtellerie restauration (TVA réduite à 5,5 %), des services à la personne (crédit d'impôt pour l'emploi d'un

salarié à domicile), "qui figurent parmi les secteurs les plus abrités", sont "peu légitimes".

De même, pour la défiscalisation des heures supplémentaires et les dispositifs d’aide à l’accession à la propriété (prêt à

taux zéro), considérés comme "générateurs d’effets d’aubaine importants".

Les effets sur l’emploi du premier dispositif et sur les prix immobiliers du second sont "en outre contraires aux objectifs

poursuivis par les pouvoirs publics : plein emploi et régulation des prix des logements", ajoutent les experts de la banque.

Autres cibles : la fiscalité réduite ou les remboursements de taxes sur la consommation de produits pétroliers. "Elles

contreviennent à la volonté de promouvoir des modes de développement écologique", relèvent les auteurs.

Le Figaro, 28/07/2011

8. 11 milliards d'impôts en plus pour rassurer les marchés

Les classes moyennes supérieures sont les principales cibles du plan de rigueur annoncé le 24 août par M. Fillon

Nécessaire. Conséquent. Mais sans doute insuffisant ... L'analyse des économistes sur le plan de rigueur dévoilé par le

premier ministre, François Fillon, mercredi 24 août en fin de journée, est assez unanime.

Evoquant la nécessité pour la France de « rester souveraine », alors qu'elle est chahutée par les marchés financiers, M.

Fillon a annoncé un paquet de mesures destinées à contenir le déficit budgétaire. Le montant atteint 12 milliards d'euros

au total (1 dès cette année, 11 en 2012) et est essentiellement obtenu par une hausse des impôts et des taxes.

L'exécutif prend acte du ralentissement économique en cours - au niveau mondial, et en France en particulier (0 % de

croissance au deuxième trimestre) - et adapte la voilure afin de tenir ses engagements de réduction du déficit public.

« Le réalisme nous conduit à ajuster nos hypothèses de croissance », a expliqué M. Fillon. Il a annoncé que la prévision

était ramenée de 2 % à 1,75 % pour 2011 et de 2,25 % à 1,75 % pour 2012.

Qui dit moindre croissance dit moindres rentrées fiscales (0,1 point de PIB équivaut à 1 milliard d'euros de recettes). D'où

ce nouveau plan de rigueur, dont M. Fillon refuse encore le nom, préférant évoquer « une politique rigoureuse ».

Un peu plus de 10 milliards de recettes seront regagnées essentiellement via la réduction de multiples avantages fiscaux,

mais aussi à travers l'instauration d'une taxe exceptionnelle sur les très hauts revenus (3 % au-delà de 500 000 euros), ou

une fiscalité alourdie sur le tabac et l'alcool.

Le gouvernement affirme qu'il sera en mesure de « respecter » la trajectoire de réduction du déficit. Voire de faire mieux :

François Fillon a affirmé que le déficit public se situera à « 4,5 % » du PIB fin 2012, au lieu des 4,6 % prévus.

Le plan rassure-t-il ? Les économistes estiment que « l'effort est important » et constitue « un signal assez fort » adressé

aux marchés. « C'est de nature à rassurer. Cela montre que, même en année électorale, l'effort de consolidation est réel

», note Frédérique Cerisier, de BNP Paribas.

Un certain nombre d'experts pensent néanmoins qu'il aurait fallu aller plus loin. Notamment parce que la croissance risque

d'être plus faible en 2012 et qu'un surplus d'économies deviendra alors nécessaire pour tenir l'objectif sur le déficit. «

Nous sommes dans un cycle de ralentissement général et + 1,75 % reste optimiste. Le consensus des économistes devrait

se situer vers + 1 % », relève Jean-Christophe Caffet de Natixis.

Nicolas Bouzou, d'Asteres, considère par ailleurs que « prendre le problème » de la réduction du déficit « par les niches

fiscales est insuffisant ». « Les dépenses de l'Etat évoluent plus vite que l'inflation, c'est là qu'il faut faire porter

l'essentiel des efforts », avance-t-il.

Depuis cette année, les dépenses de l'Etat, hors charge de la dette et retraites des fonctionnaires, sont gelées à leur valeur

de 2010. Ce qui revient à effectuer des coupes dans les crédits, car ceux-ci s'accroissent « naturellement ».

Mais l'exécutif éprouve des difficultés à les contenir. Avant l'été, le député (UMP) Gilles Carrez a relevé qu'en 2011 les

dépenses « augmenteront de 13 milliards d'euros par rapport à 2010 », soit « 7 de plus que l'objectif fixé ».

François Fillon a donc annoncé un gel des crédits de 500 millions cette année, et prévu 1 milliard supplémentaire de

réduction de dépenses en 2012. Le détail n'est cependant pas connu.

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

20Les mesures annoncées font-elles peser un risque sur la croissance ? Le premier ministre a assuré qu'avec ses

nouvelles mesures d'économies, le gouvernement a « veillé à ne pas casser le moteur de la croissance ». Les économistes

lui en donnent plutôt acte.

« Avec la multitude de mesures annoncées, l'effet sur les ménages, notamment, sera moins fort que si l'on avait pris une

mesure sur l'impôt de façon générale », note Mathieu Plane, de l'Observatoire français des conjonctures économiques. «

Une bonne part des mesures consiste à taxer plus les revenus du capital. Ce n'est pas nocif et mortifère pour l'activité »,

appuie Jean-Christophe Caffet.

Pour autant, « le risque existe sur la croissance », ajoute Mathieu Plane, du fait de « la simultanéité des plans de rigueur

en Europe ». « Cela aura des effets négatifs, sachant, qu'en plus, on risque d'avoir une restriction du crédit compte tenu

des difficultés des banques. »

« Il y a peu de perspectives » dans le plan gouvernemental en ce qui concerne le soutien au pouvoir d'achat, à la

consommation et donc à la croissance, déplore quant à lui Jean-Hervé Lorenzi, président du cercle des économistes.

Qui va payer ? « L'effort sera équitablement réparti entre ménages et entreprises », a assuré M. Fillon. Formellement,

c'est vrai. Reste à savoir si les entreprises touchées par de nouvelles taxes ne seront pas tentées de les répercuter sur les

consommateurs.

Du côté des ménages, ce surplus de fiscalité, à travers essentiellement un rabotage des avantages fiscaux, vise « plutôt les

classes moyennes supérieures et les hauts revenus, souligne M. Plane, on épargne les ménages les plus en difficulté. » «

L'essentiel des recettes proviendra d'un surplus de taxation des contribuables qui ont des revenus du capital », appuie M.

Caffet.

Dans ce contexte, la taxe exceptionnelle sur les très hauts revenus, acquitté par 10 000 personnes environ, et qui ne

rapportera que 200 millions d'euros par an pendant deux ans, est perçue comme « cosmétique ». « Ce qui compte, c'est

l'aspect symbolique », pour montrer que tout le monde contribue à la rigueur, tempère néanmoins M. Lorenzi.

Philippe Le Cœur Le Monde 26/08/2011

9. Les principales mesures

MÉNAGES- Contribution exceptionnelle sur les très hauts revenus : une taxe de 3 % sera prélevée sur la fraction du

revenu fiscal de référence dépassant 500 000 euros par an. (gain escompté : 200 millions d'euros en 2012). La

contribution sera prélevée jusqu'à ce que le déficit public soit ramené à 3 % du PIB, en principe en 2013.

- Nouveau coup de rabot de 10 % sur une série de niches fiscales, après celui, du même ordre, intervenu dans le budget

2011. Sont notamment concernés certains investissements outre-mer, les investissements dans l'immobilier locatif neuf

(gain escompté : 400 millions d'euros en 2013).

- Hausse des prix du tabac de 6 % en 2011 et de 6 % en 2012 (600 millions d'euros attendus en 2012).

- Relèvement de la fiscalité et des prélèvements sociaux sur les alcools forts en 2012 (340 millions).

- Création d'une taxe sur les boissons sucrées en 2012 (120 millions).

- Relèvement de 12,3 % à 13,5 % des prélèvements sociaux sur les revenus du capital (1,3 milliard).

- Durcissement de la taxation des plus-values immobilières ; l'abattement de 10 % par an au-delà de la 5e année de

détention d'un bien immobilier est supprimé. Seule l'inflation sera prise en compte (gain pour l'Etat 2,2 milliards d'euros).

La mesure ne concerne pas la résidence principale, qui reste exonérée.

- Imposition à la CSG des revenus reçus au titre des congés parentaux.

- Réduction de l'abattement pour frais professionnels applicable sur l'assiette de la CSG et de la CRDS au titre des frais

professionnels à la charge des salariés. L'abattement passe de 3 % à 2 % (550 millions d'euros).

- Suppression de l'abattement de 3 % pour frais professionnels sur certains éléments de rémunération tels que l'épargne

salariale, la participation... (70 millions d'euros).

- Relèvement de la TVA sur les billets d'entrée dans les parcs de loisirs. Elle passe de 5,5 % à 19,6 % (90 millions

d'euros).

ENTREPRISES

- Réduction, à hauteur de 600 millions d'euros, des exonérations de charges dont bénéficient les employeurs sur les heures

supplémentaires.

- Alourdissement de l'impôt sur les sociétés : la possibilité d'imputer les pertes sur les exercices bénéficiaires ultérieurs ou

antérieurs est réduite (1,5 milliard d'euros).

- Alourdissement de l'imposition des entreprises qui réalisent des plus-values sur titres de participation. La quote-part

passe de 5 % à 10 % (250 millions d'euros).

- Relèvement des taxes spécifiques qui pèsent sur les complémentaires santé. De 3,5 % à 7 % pour les contrats dits

responsables, de 7 % à 9 % pour les autres (1,1 milliard d'euros).

Cycle de conférences de l’ESC La Rochelle

2011/2012 102 rue de Coureilles 17024 La Rochelle Cedex 01

Tél 05 46 51 77 00 www.esc-larochelle.fr

21Vous pouvez aussi lire