Passé, présent, futur (PARTIE 3) - B&F - Majeure en gestion de fortune 2018 - 2019 Private banking - Orientation Banque & Finance - Cyberlearn

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Orientation Banque & Finance

1. Passé, présent, futur (PARTIE 3)

B&F – Majeure en gestion de fortune 2018 - 2019

Private banking

Private Banking / Christophe Zuchuat 1

Préambule

§Remerciements

Professeur François Duc, Responsable de filière Économie

d'entreprise et co-Directeur de l’Orientation Banque et Finance

Professeur Nicolas Montandon, co-Directeur de l’Orientation Banque

et Finance

Monsieur Vincent Pignon, WeCan.Fund (ancien Prof. HEG)

§HEG

Objectif de l’enseignement orienté vers la pratique

-

Témoignage d’un vécu professionnel

-

«Transposabilité» : utilité future pour l’étudiant

-

Private Banking / Christophe Zuchuat 2

Plan / 1ère partie

§Définition

§ Private Banking Historique

• Préambule : Le «Private Banking», une tradition séculaire

• L’emplacement stratégique de la Suisse

• Le Protestantisme

• Les luttes de religion en Europe

• Historique des Banques en Suisse

• Les Banques suisses en temps de guerre

Private Banking / Christophe Zuchuat 3

Plan / 1ère partie

Private Banking Actuel

• Qu’est-ce qu’une banque ?

• Qu’est-ce qu’une banque privée ?

• Qu’est-ce qu’une banque d'investissement ?

• Catégories d’activités de «Private Banking»

• Le banquier privé

• Gestion privée - Gestion de fortune

• L'importance du domaine financier en Suisse

• L'emploi en Suisse dans la finance

Private Banking / Christophe Zuchuat 4

Plan / 1ère partie

Private Banking Actuel

- Le cadre réglementaire des banques suisses

- Organes de surveillance

- Médiateur

- Synthèse de la Place financière suisse, état actuel

Private Banking / Christophe Zuchuat 5

Plan / 2ème partie

§Gestion de patrimoine

• Actifs et Passifs

• Le profil Mifid

• L’Allocation d’actifs

• Types de Mandats

• Etapes du mandat

• Besoins des clients

Private Banking / Christophe Zuchuat 6

Plan / 2ème partie

Les marchés financiers

• Définition

• La Bourse

• La structure du marché financier

• Actions / Obligations

• La salle des marchés

• Les évolutions du marché financier

• La Bourse et le financement des entreprises

Private Banking / Christophe Zuchuat 7

Plan / 2ème partie

§Family Office / Wealth Solutions

§L’entrée en relation d’affaires

-Le dépôt - L’ouverture de compte

-Personnes physiques :

lNominatif / Numérique

-Pouvoirs

lAdministratif / Général / de gérance

-Personnes morales :

lSociétés commerciales

lSociétés de domicile / sociétés off-shore

-Due Diligence

-Compliance

Private Banking / Christophe Zuchuat 8

Plan / 3ème partie

§Financial Planning

• Domicile et Résidence

• Optimisation fiscale

• Enfers fiscaux et Paradis fiscaux

• Trusts

Private Banking / Christophe Zuchuat 9

Plan / 3ème partie

§Les Agences de Notation

§Histoire des crises financières

§La Suisse sous pression fiscale

-Les différents fronts fiscaux

§PB Futur

Réflexions sur l’avenir du Private Banking suisse

-

Private Banking / Christophe Zuchuat 10Orientation Banque & Finance

B&F – Majeure en gestion de fortune

Private banking

1.10 Financial Planning

Private Banking / Christophe Zuchuat 111. passé, présent, futur

1.10 Financial planning

1.10.1 Définition d’un paradis fiscal

§L'OCDE a retenu quatre critères pour définir un paradis fiscal :

Des impôts insignifiants ou inexistants;

-

l'absence de transparence sur le régime fiscal;

-

l'absence d'échanges de renseignements fiscaux avec d'autres États;

-

l'absence d'activités substantielles

-

§En anglais, l'expression correspondante est « tax haven » = « refuge fiscal ».

Par les conditions favorables qu'il offre, un paradis fiscal attire les

-

entreprises pour qu'elles y installent leur siège social.

Ces entreprises réduisent ainsi le montant de leurs impôts sur les

-

bénéfices par rapport à leur pays d'origine, échappant de cette manière à

une fiscalité qu'elles jugent excessive.

On appelle cela les coûts de transferts.

-

Private Banking / Christophe Zuchuat 121. passé, présent, futur

1.10 Financial planning

1.10.2 L’arbitrage – l’optimisation fiscale

§Le Citoyen

cherche un maximum de sécurité sociale

-

souhaite y contribuer financièrement le moins possible

-

§Plus les gens sont fortunés, plus ils sont exigeants, plus ils sont mobiles.

§Les capitaux sont les plus mobiles : un transfert se fait en 24

heures.

§Tout citoyen fait un ARBITRAGE DE RESIDENCE entre ce qu'un Etat

peut lui offrir par rapport à un autre Etat

Structures d'accueil, qualité de vie, accès à l'emploi et à la formation,

-

hébergement, liberté de pensée, de religion, politique, climat

agréable, écologie, mobilité, loisirs, etc. – et en parallèle

§OPTIMISATION FISCALE

Le citoyen cherche également à optimiser sa structure d’impôts …

-

Private Banking / Christophe Zuchuat 131. passé, présent, futur

1.10 Financial planning

1.10.3 Définition d’un paradis fiscal

Private Banking / Christophe Zuchuat 141. passé, présent, futur

1.10 Financial planning

1.10.4 Comment fonctionne un paradis fiscal

§VIDEO

Qu'est-ce qu'un paradis fiscal ?

http://www.dailymotion.com/video/xzaj2g_dessine-moi-l-eco-qu-est-ce-qu-

un-paradis-fiscal_news

Private Banking / Christophe Zuchuat 15Orientation Banque & Finance

B&F – Majeure en gestion de fortune

Private banking

1.11 Trust

Private Banking / Christophe Zuchuat 1611. LE TRUST

1.11 Définition

1.11.1 Les parties

§Notion fondamentale du droit anglais, par laquelle :

§Le trust naît d'un :

-engagement unilatéral par lequel son fondateur (Settlor)

-dispose de biens qu'il possède (qu'il constitue en Trust Fund)

-en confiant son administration à une personne de confiance

(Trustee)

-pour le compte de tiers qui seront les bénéficiaire du trust

(Beneficiaries).

-Cet acte juridique peut être un document écrit (trust deed) ou un

testament (will) et par des instructions (letters of wishes)

-Le trust peut être constitué entre personnes physiques ou morales,

au bénéfice d'un ou plusieurs bénéficiaires

Private Banking / Christophe Zuchuat 1711. LE TRUST

1.11 Définition

1.11.2 Construction

Private Banking / Christophe Zuchuat 1811. LE TRUST

1.11 Définition

1.11.3 Objectifs

Objectifs Actuels des Trusts

«PROTECT YOUR HARDED EARNED ASSETS FROM CREDITORS»

§Le Settlor se dé-saisit de ses biens et devient donc non attaquable, et

non faillible. Il échappe ainsi à tout éventuel créancier.

§Pour être solide, le trust doit être irrévocable (donation définitive) et

discrétionnaire (géré uniquement par les Trustees). Un comportement trop

intrusif du Settlor pourrait invalider la construction.

§Les trusts actuels sont surtout destinés à préserver les patrimoines

importants de familles ou sociétés, sur la longue durée (successions).

§P.ex. les «charitable trusts» sont constitués à perpétuité et sont

dispensés d'impôts.

Private Banking / Christophe Zuchuat 1911. LE TRUST

1.11 Définition

1.11.4 Exemples

Origine et Exemples

Le droit des trusts est né dans le milieu féodal anglo-normand, au XIVe

siècle.

Ex. 1 : Le chevalier qui partait combattre aux Croisades transférait la

propriété de ses droits féodaux à un ami en confiance (in trust) : celui-ci

percevait ces droits féodaux pour le compte de la famille du croisé. Ce

dernier récupérait ses droits à son retour. La qualité de la vertu morale du

trustee était en principe la meilleure garantie des bénéficiaires.

Ex. 2 : Les Franciscains anglais donnèrent leurs biens à des trustees qui

n'étaient pas soumis au vœu de pauvreté pour les gérer à leurs bénéfices.

Ex. 3 La pratique massive du trust permettait de soustraire les biens

placés en trust fund des droits féodaux à régler au suzerain ou au roi.

Ex. 4 : Ce concept juridique a été utilisé à la fin du XIXe siècle par John

Rockefeller pour détourner le droit fiscal américain des sociétés et fonder

un immense empire, le «Standard Oil Trust» (1882).

Private Banking / Christophe Zuchuat 20Orientation Banque & Finance

B&F – Majeure en gestion de fortune

Private banking

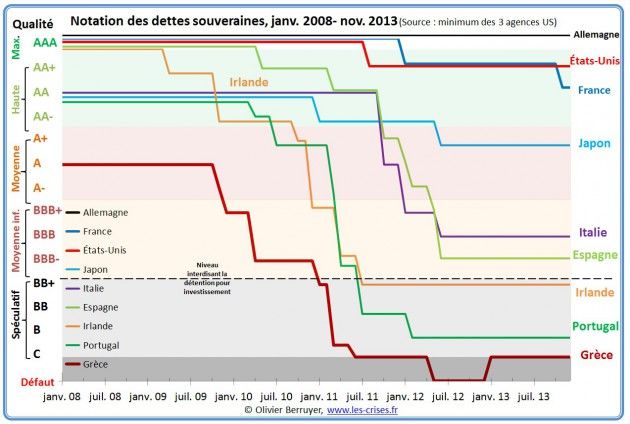

1.12 Les Agences de Notation

Private Banking / Christophe Zuchuat 211. passé, présent, futur

1.12 les agences de notation

Private Banking / Christophe Zuchuat 221. passé, présent, futur

1.12 les agences de notation

§Une agence de notation financière

est un organisme chargé d'évaluer le risque de non-remboursement

-

de la dette d'un Etat, d'une entreprise ou d'une collectivité locale. Ces

organismes sont rémunérés par le demandeur de notation.

En 2010 sont répertoriées 150 agences de notations financières

-

dans le monde.

- Néanmoins, en 2004, trois d'entre elles, « The Big Three »

Moody's

l

Standard & Poor's

l

Fitch Ratings

l

§ « Les trois grandes », réalisent 94% (!) du chiffre d’affaires de la

profession:

§Moody's et Standard & Poor's détiennent, chacune, 40% du marché,

et Fitch Ratings, 14%.

Private Banking / Christophe Zuchuat 231. passé, présent, futur

1.12 les agences de notation

Private Banking / Christophe Zuchuat 24Orientation Banque & Finance

B&F – Majeure en gestion de fortune

Private banking

1.13 Histoire des Crises Financières

Private Banking / Christophe Zuchuat 251. passé, présent, futur

1.13 histoire des crises financières

2008 : la faillite de

Lehman Brothers sera

une étape majeure

d’aggravement de la

situation

Private Banking / Christophe Zuchuat 26261. passé, présent, futur

1.13 histoire des crises financières

1.13.1 historique des crises

§1929 : Black Thursday : le krach de 1929 (cf. Slides de départ)

§1987 : Black Monday : le krach d'octobre 1987 : très forte hausse des

taux d'intérêts (au départ pour combattre une forte inflation), et

effondrement des titres boursiers (victimes des program trading

automatiques) – 600 millions d'actions traitées en 2 jours, soit 3 mois de

volume normal !

§1998 : Long Term Capital Management est un hedge fund dont la quasi-

faillite fit courir un risque majeur au système bancaire international et créa

des perturbations importantes sur les marchés financiers. La cause

principale fut une chaîne d'effets de levier inouïs.

§2001 : Attentats du 11 septembre, date à laquelle le système des

paiements interbancaires américains est en partie détruit.

§2008 : Début de la crise bancaire et financière, Faillite de Bear Stears.

§2008 : Fannie Mae et Freddie Mac, deux organismes semi-étatiques

chargés du refinancement des prêts immobiliers aux ménages, sont

sauvées par le Trésor américain. Coût : 200 milliards USD pour les

sauver.

Private Banking / Christophe Zuchuat 271. passé, présent, futur

1.13 histoire des crises financières

1.13.1 historique des crises

§Comment est née la crise de 2008 ?

-La crise financière a débuté au cours de l'été 2007 avec la crise des

subprimes.

-Subprimes : titrisation de dettes hypothécaires allouées à des

débiteurs insolvables, mais titres jugés de qualité acceptable par

les agences de notation. 4'000 milliards de prêts .. !!

-Faillite de New Century.

-La crise s’étend à l’Europe, grand souscripteur de subprimes, et au

reste du monde.

Private Banking / Christophe Zuchuat 281. passé, présent, futur

1.13 histoire des crises financières

1.13.2 la titrisation

§Transfert du risque aux investisseurs

AAA

SPV

Hypothèque 1

……….. BBB

Hypothèque n

Non

Noté

The housing bubble that preceded the crisis was financed with mortgage-backed

securities (MBSes) to poor debtors, and which initially offered higher interest rates (i.e. better

returns) than government securities, along with attractive risk ratings from rating agencies.

Private Banking / Christophe Zuchuat 291. passé, présent, futur

1.13 histoire des crises financières

1.13.3 CDO

§Tranche AAA

Avec CDS (collateralized debt obligation, c.à.d. mortgage-backed securities)

-

§Tranche BBB

Qualité moyenne

-

§Non notée

Très risquée

-

Private Banking / Christophe Zuchuat

301. passé, présent, futur

1.13 histoire des crises financières

1.13.4 la conséquence des subprimes

§Les banques récupèrent des maisons pour les revendre

§Excédent d’offre : marché immobilier US chute

Private Banking / Christophe Zuchuat 311. passé, présent, futur

1.13 histoire des crises financières

1.13.5 crise systémique

§2008 : faillite de Lehman Brothers qui aggravera grandement la situation.

§2008 : Début de crise systématique : les difficultés s'enchaînent pour de

nombreuses banques, aux USA et en Europe.

§Les banques ne se font plus crédit. Gel des échanges.

§2008 : le 12 décembre, Bernard Madoff, ancien patron du NASDAQ, est

arrêté par le FBI et mis en examen pour une fraude dépassant les 50

milliards de dollars. L'Europe et Genève sont fortement touchés. UBP

perd 1/3 de sa masse sous gestion. Faillites de gérants externes.

§Ex. Aurelia Finance à Genève

§Crise systémique : tensions extrêmes dans les relations entre les

différents instruments financiers, susceptibles d'amener rapidement un

éclatement du système financier international ..

§N'ont pu être résolues que par une intervention vigoureuse de la banque

centrale américaine, la Réserve fédérale des États-Unis.

Private Banking / Christophe Zuchuat 321. passé, présent, futur

1.13 histoire des crises financières

1.13.5 crise systémique

Private Banking / Christophe Zuchuat

331. passé, présent, futur

1.13 histoire des crises financières

1.13.6 intervention des Etats

§CONSTATS

Les incertitudes informationnelles, le mimétisme et la nature spéculative

-

des opérateurs du marché entraînent la formation de bulles à l’origine des

krachs.

Les Etats sont impuissants à contrôler les marchés

-

Les Etats contribuent aussi aux crises les plus graves : ex. Les subprimes

-

et le défaut des agences de notation étatiques.

§CONSEQUENCES / MESURES

Les Etats doivent intervenir massivement pour sauver l’économie

-

Recapitalisation nécessaire des banques

-

Rachat d'actifs toxiques

-

Forte baisse des taux d'intérêts directeurs

-

Croisade fiscale pour renflouer les caisses des Etats

-

Private Banking / Christophe Zuchuat 341. passé, présent, futur

1.13 histoire des crises financières

1.13.7 taux directeur US

Private Banking / Christophe Zuchuat

35Orientation Banque & Finance

B&F – Majeure en gestion de fortune

Private banking

1.14 La Suisse sous Pression Fiscale

Private Banking / Christophe Zuchuat 361. passé, présent, futur

1.14 la Suisse sous pression fiscale

§Nouvelle Politique Fiscale en matière d'échange de renseignements

fiscaux

§De l'entraide sur demande à l'échange automatique d'informations

en matière fiscale

§Sources

Claude-Alain Marguelisch, Président de l'ASB

-

Professeur Xavier Oberson

-

Private Banking / Christophe Zuchuat 371. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA

§Le cas UBS et le programme USA

2008 : Dénonciation fiscale par un ancien cadre UBS basé aux USA,

-

Brad Birkenfeld, arrêté et qui avait plaidé coupable

Le dossier fut traité par le DOJ (Department of Justice) et l'IRS

-

(Internal Revenue Service).

UBS fut condamné à une amende de USD 780 mios

-

Birkenfeld a reçu en 2012 un IRS « Whistleblower » award de 104

-

mios après sa sortie de prison de 40 mois ...

§L'ACCORD UBS-USA 2010

En 2010, un accord UBS est signé avec les USA, qui obtiennent des

-

informations sur 4'250 clients.

Me Oberson explique cet accord a été érigé en « traité

-

international » en 2010 (sans référendum). Les USA obtiennent que

cet accord UBS devienne extensible aux autres banques suisses

également !

Private Banking / Christophe Zuchuat 381. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA

§L'attaque US contre les autres banques suisses

- Plusieurs banques suisses ont repris des clients sortant de l'UBS, forcés de

clôturer leur compte

- Plusieurs clients UBS-US « repentis forcés » ont rempli de longs

questionnaires IRS

- Ainsi, les USA ont appris ces transferts intra-suisses qu'ils ont sévèrement

condamnés

- La justice américaine soupçonne plusieurs banques suisses d'avoir aidé leurs

clients américains à échapper à l'impôt.

- Les USA enquêtent sur 14 banques suisses.

§ LEX USA 2013

Le Conseil National a refusé cet accord trop contraignant.

-

Ceci a poussé le Conseil Fédéral à négocier un accord-cadre avec les USA.

-

Le 29 août 2013, la Suisse et les Etats-Unis ont signé un accord afin de

-

mettre un terme au conflit fiscal les opposant.

Il s'agit d'un programme américain unilatéral visant à régler le différend.

-

Private Banking / Christophe Zuchuat 391. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA

Le programme américain est ouvert à toutes les banques suisses.

§4 catégories ont été définies :

§Catégorie 1

-Les 14 banques déjà sous enquête pénale du Département de la justice

§Catégorie 2

-Les banques ayant de bonnes raisons de croire qu'elles ont violé le droit

fiscal américain.

-Elles pouvaient, jusqu'au 31 décembre 2013 au plus tard, demander aux

autorités américaines un Non-Prosecution Agreement.

-Elles devaient livrer ensuite aux autorités américaines des informations sur

leurs relations transfrontalières.

§ Catégorie 3

-Les banques estimant ne pas avoir violé le droit fiscal américain

-Elles pouvient s'annoncer jusqu’au 31 octobre 2014 au plus tard.

§ Catégorie 4

-Les banques dont l'activité est purement locale. Annonce idem à la cat. 3.

Private Banking / Christophe Zuchuat 401. passé, présent, futur

1.14 la Suisse sous pression fiscale – US PROGRAM

1.14.1 le premier front fiscal : FATCA - Les catégories de l’us

program

Cat 1 Banques étant déjà sous le coup de Aucun Credit Suisse

poursuites judiciaires ; Elles ne sont

Banque Pictet

donc pas concernées par le

programme UBS

Cat 22 Banques estimant que les autorités 31.12.2013 BSI

américaines pourraient sûrement leur

Lombard Odier

reprocher des faits passés en matière

fiscale BCV

Cat 33 Banques estimant que les autorités 31.12.2014 Vontobel

américaines ne pourraient leur

Bâloise bank

reprocher aucun des faits passés en

matière fiscale Cembra

Cat 44 Banques possédant une clientèle 31.12.2014 DC Bank

exclusivement locale. Ainsi, elles ne

Banque Acrevis

sont pas assujetties à ce programme

Aek Bank

41

Private Banking / Christophe Zuchuat1. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA

§Désormais, les banques suisses devaient s'annoncer à la Finma et s'autodénoncer.

§Dans une tribune de novembre 2013 dans «Le Temps», Patrick Raaflaub, directeur de

l’Autorité fédérale de surveillance des marchés financiers (Finma), disait ceci :

§«Depuis plus de cinq ans, la place financière suisse cherche une solution au différend

fiscal avec les Etats-Unis. Après d’intenses négociations, un accord sur une solution au

niveau étatique a été trouvé et améliore notablement la sécurité juridique pour les

banques participantes, et ainsi pour la place bancaire suisse dans son ensemble. La

Finma estime que cela représente une chance.

§Les banques suisses, qui dans le passé ont peut-être violé le droit américain et ne

remédient pas à cette situation, seraient mal avisées de compter sur une inaction future

de la justice américaine

§Un établissement qui, pour des motifs de sécurité et malgré des doutes sur son propre

comportement, choisit la catégorie 2 du programme agit de manière responsable du

point de vue de la Finma.»

Private Banking / Christophe Zuchuat 421. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA

§Le délai avait été fixé au lundi 09.12.2013, mais la liste ne fut pas publique.

§Cette catégorie 2 est prévue pour les établissements qui doivent présumer qu’ils ont

violé le droit pénal fiscal américain dans leurs rapports avec les clients soumis au fisc

américain. Si ces banques coopèrent avec les autorités de poursuite pénale

américaines et paient une amende, elles obtiendront en retour une assurance

contractuelle de ne plus être poursuivies pénalement.

§Le programme est assorti de fortes amendes. On parle de :

45 % des avoirs déposés en Suisse de clients américains non déclarés,

-

soit pour certaines banques environ 20% du bénéfice brut des banques

-

Pour le client, c’est aussi 45%, donc au final les autorités US récupèrent minimum

-

90% du capital fraudé !

§La cat. 3 concerne les établissements qui n’ont pas de clients US.

Le fardeau de la preuve leur appartient

-

ils devront se soumettre à un coûteux audit

-

avec le risque important de quand même retrouver un client US …

-

Private Banking / Christophe Zuchuat 431. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA – l’accord FATCA signé par la Suisse

§Entrée en vigueur : 30 juin 2014

§Forme : unilatéral !

Structure de l’AFC trop faible à ce moment là

-

§Extraterritorialité

-Perte de souveraineté

§Fin du secret bancaire

Private Banking / Christophe Zuchuat

441. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA

Private banking 45

Private Banking / Christophe Zuchuat1. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.1 le premier front fiscal : FATCA

§Pour l'avenir

ACCORD FATCA 2012

-

09.09.2013 : le Conseil National suisse a accepté l'accord FATCA,

-

soit un échange automatique d'informations UNILATERAL avec les

USA

- Les USA aimeraient rendre FATCA obligatoire dans le monde entier,

-mais certains sénateurs US s'opposent à un échange d'informations

réciproques entre pays

Private Banking / Christophe Zuchuat 461. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.2 le DEUXIEME front fiscal : OCDE –

ECHANGE AUTOMATIQUE

§Convention de l'OCDE

§ORGANISATION DE COOPERATION ET DE DEVELOPPEMENT

ECONOMIQUE

-L'OCDE prône l'application d'un standard international ayant trait à

l'échange automatique d'informations.

Elle fait référence au « Tax Information Exchange Agreement », texte

-

publié en 2002, et parti en croisade contre les paradis fiscaux.

-Depuis 2005, l'OCDE a mis en place un modèle de convention

fiscale visant à limiter le secret bancaire et à favoriser la coopération

internationale afin de lutter contre l'évasion fiscale. Celui-ci fut

approuvé au G20 de Berlin de 2004 puis, en octobre 2008, par le

Comité d'experts de l'ONU sur la coopération internationale en

matière fiscale.

Private Banking / Christophe Zuchuat 471. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.2 le deuxième front fiscal : OCDE –

ECHANGE AUTOMATIQUE

§Une « liste noire » de pays a été dressée, les pays s'étant engagés à

mettre en œuvre cette convention ayant été retirée de celle-ci pour être

inscrite sur une « liste grise », qui contenait par exemple, en septembre

2009, la Suisse, l'Autriche et le Luxembourg.

§ Pour en sortir, la Suisse a dû signer 34 nouvelles conventions, avec 34

pays, basées sur le standard de l'OCDE.

§ Plusieurs États ont par la suite été amenés à réformer leur système

juridique en matière de finances.

§Notamment les îles Cook, les îles Marshall, le Bélize, le Panama.

§Étonnamment, les diverses listes existantes ou ayant existés

n'incluent jamais les Etats-Unis (Delaware), la Grande-Bretagne

(Jersey), la Chine (Hong Kong) et la France (Polynésie française).

Private Banking / Christophe Zuchuat 481. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.2 le deuxième front fiscal : OCDE – ECHANGE AUTOMATIQUE

Private banking 49

Private Banking / Christophe Zuchuat1. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.2 le deuxième front fiscal : OCDE – ECHANGE AUTOMATIQUE

Private Banking / Christophe Zuchuat 501. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.2 le deuxième front fiscal : OCDE – ECHANGE AUTOMATIQUE

lEchange automatique

d’informations entre plus

de 80 pays en 2017-2018

lEffet rétroactif

Private Banking / Christophe Zuchuat 511. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.3 l’échange automatique d’informations (EAI) - Les informations à

communiquer

Private Banking / Christophe Zuchuat

521. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.3 l’échange automatique de renseignements (EAR) - SWOT

§FORCES:

- Améliore la conformité fiscale des clients

- Améliore l’image du secteur bancaire suisse

- Gamme complète de produits et services par rapport à ses concurrents

§FAIBLESSES:

- Perte de la sphère privée des clients étrangers

- Nouvelles résponsabilités sociales pour les banques

- Baisse de la rentabilité, car pression des prix des concurrents

Private Banking / Christophe Zuchuat

531. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.140.3 l’échange automatique de renseignements (EAR) - SWOT

§OPPORTUNITES:

- Concurrence équitable au niveau international

- La Suisse jouera un rôle primordial dans la gestion de fortune (cluster)

- Ouverture transfrontalière

§MENACES:

- Perte de clients

- Chute de l’attractivité de la place financière suisse

Private Banking / Christophe Zuchuat

541. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.3 l’échange automatique de renseignements (EAR) -

Mutation du secteur bancaire

§Auxiliaire de la justice fiscale

§Agrandissement des départements légaux

§Aide à la lutte contre le blanchiment d’argent

§Pied d’égalité avec les autres centres financiers

§Innovation

Private Banking / Christophe Zuchuat

551. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.3 l’échange automatique de renseignements (EAR) - Quel avenir

pour le secteur bancaire suisse?

§Amélioration du suivi de leurs clients

- Mieux répondre à leurs demandes

§Les nouveaux riches

- Prévoyance vieillesse

- Planification des successions

§Amélioration technologique

- Réduction des coûts

Private Banking / Christophe Zuchuat

561. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.3 l’échange automatique de renseignements (EAR) – Conclusion

§L’EAI a donné lieu à une véritable révolution du monde bancaire

§Modification du fonctionnement des banques

§Les banques sont actrices du processus de lutte contre l’évasion fiscale

§L’EAI va conduire à une homogénéisation du secteur bancaire

Private Banking / Christophe Zuchuat

571. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.4 l’échange automatique de renseignements (EAR)

§Entrée en vigueur : 1er janvier 2017

§Premiers échanges : début 2018

§Forme : bilatéral

§Contexte : fait notamment suite aux mauvais résultats de Rubik

Private Banking / Christophe Zuchuat

581. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.5 LE TROISIEME FRONT FISCAL : les accords RUBIK

§Conclus avec l'Angleterre et l'Autriche.

§Ils visent à préserver l'anonymat des déposants anglais et autrichiens en

Suisse, qui se verront ponctionner automatiquement des impôts présumés

par les banques suisses, lesquelles enverront ces montants aux autorités

fiscales des pays de résidence respectifs.

§L'Allemagne avait rejeté de peu cet accord et l'Italie l’avait sérieusement

envisagé.

§Grand avantage : règlement du passé.

§Taux anonymes de retenue :

43% sur les dividendes

-

35% sur les intérêts

-

27% sur les gains en capitaux (capital gain)

-

Taux différentié sur capital moyen historique : règlement du passé.

-

§ La Commission Européenne (CE) a invoqué un droit de révision de ces

accords, pourtant euro-compatibles.

Private Banking / Christophe Zuchuat 591. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.5 LE TROISIEME FRONT FISCAL : les accords RUBIK

§Entrée en vigueur: 1er janvier 2013

§Pays partenaires : Royaume-Uni & Autriche

§Régularisation anonyme du passé et de l’avenir

-Impôt anonyme à la source

-Le secret bancaire suisse est conservé !

« L’accord Rubik rapporte huit fois moins que prévu au Royaume-Uni »

(Journal Le Temps)

Private Banking / Christophe Zuchuat

601. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.7 mise en conformité pour l’avenir

Royaume-Uni

Catégorie Taux appliqué

Intérêts et autres revenus 48%

Dividendes 40%

Gains en capital 27%

Impôt sur les successions 40%

Private Banking / Christophe Zuchuat 611. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.8 résumé des différents accords

? 30 juin 2014 1er janvier 2013 1er janvier 2017

Bilatéral Unilatéral Bilatéral Bilatéral

Non Non Oui Non

Toute Toute Selon pays de Selon pays de

personne en personne en résidence résidence

lien avec les lien avec les (Royaume-Uni

USA USA et Autriche)

AFC Banques AFC AFC

Private Banking / Christophe Zuchuat

621. passé, présent, futur

1.14 la Suisse sous pression fiscale – Les accords RUBIK

1.14.9 régularisation du passé

Private Banking / Christophe Zuchuat

631. passé, présent, futur

1.14 la Suisse sous pression fiscale – Les accords RUBIK

1.14.10 L’accord FATCA et RUBIK

§L’accord FATCA :

- Accord signé le 14 février 2013, Berne

- Décourager l’évasion fiscale

- Accord à sens unilatéral

- Communication périodique

§Les accords RUBIK:

- Royaume-Uni et l’Autriche

- Impôt libératoire et respect de la sphère privée

- Double objectif :

l Régulariser le passé

l Décourager l’évasion fiscale

- Sur demande de l’Etat étranger

Private Banking / Christophe Zuchuat 641. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.11 le QUATRIEME front fiscal : GAFI

§LE GAFI

§Groupe d'Action Financière

C'est une organisation internationale qui considère que les délits

-

fiscaux sont des « délits initiaux de blanchiment d'argent ».

Dans ce cas, on passe donc de l'évasion fiscale ou soustraction

-

d'impôt à un délit de « tax crime », une faute pénale.

L’intensité de la soustraction d’impôts et le caractère répété résultent

-

un un «tax crime».

«Standards futurs» en cours de discussion au GAFI.

-

Private Banking / Christophe Zuchuat 651. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.12 le CINQUIEME front fiscal : FRANCE

§Les « Demandes groupées » de la France

La France a aussi souhaité un échange automatique d'informations

-

de part de la Suisse.

Demandes groupées: accord applicable avec la Suisse depuis le 15

-

septembre 2014

Private Banking / Christophe Zuchuat 661. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.12 le cinquième front fiscal : FRANCE

§La France dénonce l'accord sur les successions

Le Conseil Fédéral, pour apaiser le jeu, avait signé courant 2013 un

-

accord sur les successions, favorable à l'Etat français et pénalisant

les résidents français.

Cet accord avait été rejeté par le Conseil National.

-

La France avait dénoncé la convention sur les successions de 1953

-

avec la Suisse.

Dès le 1er janvier 2015, la France et la Suisse appliquent chacune

-

leur droit interne.

Conséquence : double taxation, suisse et française

-

En effet, à l’avenir, les personnes domiciliées en France héritant

-

d’une personne vivant en Suisse verront ces biens taxés au taux

français plus élevé

La directive « Caseneuve » a été étendue à fin mars 2014.

-

Pas d'avancée significative pour le moment. On parle de « Dialogue

-

structuré ».

Private Banking / Christophe Zuchuat 671. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.12 le cinquième front fiscal : FRANCE

§Selon l’Accord sur la libre circulation des personnes entre la Suisse et l’Union européenne, les

frontaliers occupés en Suisse bénéficient d’un droit d’option pour leur assurance de soins.

§Ils peuvent choisir de s’assurer auprès du régime fédéral d’assurance maladie (LAMal), du

régime général de sécurité sociale (CMU) ou auprès d’une assurance privée.

§Cette troisième option en faveur des contrats privés cessera le 31 mai 2014. A cette date, les

frontaliers ayant opté pour l’assurance privée suisse basculeront dans le système de

sécurité sociale français.

§Les frontaliers résidant en France et travaillant en Suisse avaient jusqu'à présent un «droit

d'option» pour couvrir leurs frais de santé, c'est-à-dire le droit de choisir entre le système

suisse, l'assurance maladie française ou une assurance privée, souvent moins onéreuse.

§Mais à partir du 1er juin 2014, ceux qui auront choisi d'être assurés en France ne pourront le

faire qu'à travers la Sécurité sociale. Une ponction sera faite en pourcent du salaire.

§La France a refusé de proroger le droit qu'ont les frontaliers résidant en France et travaillant en

Suisse de pouvoir choisir entre la Sécurité sociale ou une assurance privée.

§Quelque 169'000 personnes résident en France et travaillent en Suisse.

§Environ 153'000 d'entre eux cotisent à une assurance maladie privée.

§Cette mesure devrait rapporter 100 millions d'euros à la Sécurité sociale la première année et

150 millions d'euros par la suite.

Private Banking / Christophe Zuchuat

681. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.13 la Suisse n’est pas un paradis fiscal!

§Selon le Pr Oberson.

§Il qualifie le système fiscal suisse d'équilibré car frappant à la fois :

§1. le revenu, 2. l'épargne par la fortune, 3. la consommation, 4. les

successions et 5. donations.

-Ainsi, non pas un seul impôt, mais plusieurs impôts, qui totaliseraient

environ 34% du produit intérieur brut (PIB) selon l'OCDE.

-En une génération (30 ans), c'est un tiers du patrimoine qui est

mangé par le fisc en Suisse.

-Par contre, selon Pr. Oberson, la particularité de la fiscalité Suisse

est d'être formée de différentes niches fiscales dont certaines

peuvent être favorables à certains acteurs car dérogeant au régime

ordinaire.

-Or actuellement le système fiscal suisse est attaqué, tant de

l'intérieur que par l'étranger, uniquement sur les niches et cela

sans tenir compte du système dans son ensemble qui lui n'a rien à

envier à d'autres pays.

Private Banking / Christophe Zuchuat 691. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.14 Step by step!

1.Déclencheurs 2. Les pressions 3.Les accords 4. Optimisation

Affaire réunions du Rubik Gestion «Tax

Birkenfeld G20 Fatca efficient»

4

Crise Renforcement EAR

financière de du GAFI

2008

Vols de

Le cas UBS

3

2

données

1

Private Banking / Christophe Zuchuat 701. passé, présent, futur Lign du temps

1.14 la Suisse sous pression fiscale

1.14.15 Ligne du temps

US

G20 program

GAFI

Affaire

EAR

Birkenfeld

2007 2008 2009 2010 2012 2013 2014 2017

Fatca

Crise

financière Rubik

Private Banking / Christophe Zuchuat

711. passé, présent, futur

1.14 la Suisse sous pression fiscale

1.14.13 l’échange automatique de renseignements

Private Banking / Christophe Zuchuat 72Orientation Banque & Finance

B&F – Majeure en gestion de fortune

Private banking

1.15 Private Banking du Futur

Private Banking / Christophe Zuchuat 731. passé, présent, futur

1.21 private banking futur

Private Banking Private banking

/ Christophe Zuchuat 741. passé, présent, futur

1.15 private banking futur

§Treize exigences imposées à la banque privée de 2022

§L’étude KPMG et l’Université de Saint-Gall (HSG) sur les banques

privées met en lumière les aspects qui revêtiront une importance décisive

pour la réussite des activités des banques privées ces dix prochaines

années ainsi que les actions à entreprendre.

§En voici les 13 principaux enseignements:

Private Banking / Christophe Zuchuat 751. passé, présent, futur

1.15 private banking futur

§L’innovation est indispensable:

-soit se concentrer davantage sur leurs compétences en matière de

conseil ou de produits,

-soit se positionner en qualité de leaders technologiques et

fournisseurs de solutions.

§Concentration sur les marchés en croissance et la conformité au

droit:

trouver un personnel approprié, familiarisé avec les prescriptions

-

étrangères concernées et donc capable d’assurer la conformité au

droit.

marchés de l’avenir surtout dans les Etats du BRICS, au Moyen-

-

Orient ainsi qu’à Singapour et Hong Kong.

Ces dix prochaines années, la majorité des banques se

-

concentreront davantage sur les clients dont le patrimoine se situe

entre 1 et 5 millions de francs.

Private Banking / Christophe Zuchuat 761. passé, présent, futur

1.15 private banking futur

§Extension de la clientèle suisse

§L’échange automatique d’informations arrive: d'ici trois ans, tout en

protégeant la sphère privée en Suisse. Politique de l'argent déclaré.

§Le client doit être en centre des préoccupations: élaborer

prochainement des offres sur mesure permettant d’accompagner et de

conseiller les clients tout au long de leur existence. Atteindre une

segmentation dynamique en fonction des besoins et des comportements.

§Croissance par la coopération avec les gestionnaires de fortune

indépendants: option stratégique pour la majorité des banques. Plus de

clients touchés et effets d’échelle. Rigoureux contrôles de «due

diligence».

Private Banking / Christophe Zuchuat 771. passé, présent, futur

1.15 private banking futur

§Architecture de produits ouverte: produits « in-house » et produits

offerts par des tiers. Approche «Best-in-class»

§Intensification de la communication numérique: développement des

solutions mobiles et basées sur Internet.

§Frais forfaitaires et concepts de conseil payants: les futurs tarifs

seront transparents. « you pay for what you get ».

§Croissance grâce à un nouveau modèle de gestion et à des

patrimoines minimum: actifs sous gestion de minimum CHF 10 milliards

de francs.

Private Banking / Christophe Zuchuat 781. passé, présent, futur

1.15 private banking futur

Private Banking / Christophe Zuchuat 791. passé, présent, futur

1.15 private banking futur

§Examen d’externalisations possibles: réduction des coûts en sous-traitant les

processus informatiques, l’analyse des marchés financiers, le développement de

produits ou les affaires juridiques.

§Rémunérations en baisse: selon le sondage, la majorité des banques privées

s’attendent à ce que les compensations des collaborateurs baissent de 15 à 25%.

§Le défi et l’avantage concurrentiel résultant des nouvelles réglementations:

§Bâle III ou la loi sur les services financiers (LSF) : défis d’envergure pour la mise

en œuvre de nouvelles stratégies.

§Certaines des personnes interrogées considèrent que les nouvelles

réglementations sont néfastes pour les petites banques, voire qu’elles

compromettent leur existence même.

§Mais les nouvelles réglementations peuvent aussi servir d’avantage concurrentiel,

de démarcation d’avec les banques basées à l’étranger. Les lourds frais que cela

représente devront être maîtrisés par des processus et des contrôles standardisés,

et entièrement automatisés d'ici 2022

Private Banking / Christophe Zuchuat 801. passé, présent, futur

1.15 private banking futur

§Les défis en résumé :

Les banques de taille petite et moyenne, surtout, auront fort à faire pour

-

s’imposer dans la vague actuelle de consolidation.

Néanmoins, la Suisse restera une place financière attractive pour les

-

banques privées, notamment grâce à sa stabilité, son professionnalisme et sa

qualité de service exceptionnels.

-Mais ce sera le fruit d’un dur travail, jour après jour – les banques privées le

savent.

-Il s’agit de renforcer encore la marque «Swiss Private Banking», afin de

satisfaire les attentes de la clientèle internationale.

-Et le soutien des autorités de surveillance et de la politique devra également

être intensifié.

Private Banking / Christophe Zuchuat 811. passé, présent, futur

1.15 private banking futur

1.15.1 Synthèse des recommandations et lien avec les valeurs

fondamentales de la place financière suisse

Recommandation Stabilité Universalité Sens des Excellence

responsabilités

FATCA : Passage au

modèle no 1

Contribuer en faveur

de l’EAR

Renforcer la

protection de la

sphère privée

Refonte du business

model des banques

Renforcer la

confiance de la

clientèle

Cohésion entre le

gouvernement et les

banques suisses

Recherche de la

croissance

Renforcement des

conditions-cadres

82

Private Banking / Christophe Zuchuat1. passé, présent, futur

Conclusion

1.15 private banking futur

1.15.2 conclusion

Universalité

Excellence

Sens des

responsabilités

Stabilité

Private Banking / Christophe Zuchuat

831. passé, présent, futur

Conclusion

1.15 private banking futur

1.15.3 optimisation fiscale : un métier d’avenir ?

« L’échange de renseignements avec les autorités étrangères consacre la

Universalité

fin du secret bancaire sur un plan international en matière fiscale. Et laisse

place à une nouvelle ère: celle de l’optimisation fiscale. »

(Article KPMG, 2010)

Excellence

Private Banking / Christophe Zuchuat 841. passé, présent, futur

1.15 private banking futur

1.15.4 la Suisse, isolée, sans partenaires stratégiques

Private Banking / Christophe Zuchuat 851. passé, présent, futur

1.15 private banking futur

1.15.5 les défis de la Suisse avec l’Europe

§L’UE est moins flexible en termes de solutions ad hoc.

§Le droit de l’UE est en constante évolution.

§Risque d’obstacles d’accès aux marchés étrangers pour les acteurs

suisses.

§L’UE demande «une application et une interprétation uniforme et

simultanée» de la législation du marché intérieur.

§Principe du parallélisme : l’UE a également des intérêts à défendre (p.

ex. dans le domaine fiscal).

Private Banking / Christophe Zuchuat 861. passé, présent, futur

1.15 private banking futur

1.15.6 les défis du Conseil Fédéral

Private Banking / Christophe Zuchuat 871. passé, présent, futur

1.15 private banking futur

1.15.7 vue d’ensemble des accords bilatéraux

Private Banking / Christophe Zuchuat 881. passé, présent, futur

1.15 private banking futur

1.15.7 Nouvelles directives

La loi sur les services financiers (LSFin)

La loi sur le financement a tiré ses sources dans les directives de

MiFID. Elle a pour mission d’améliorer la sécurité du client, de créer

des conditions de concurrence uniforme et de renforcer la compétitivité

de la place financière Suisse. Les concernés sont les prestataires des

services financiers et les conseillers à la clientèle.

Private Banking / Christophe Zuchuat 891. passé, présent, futur

1.15 private banking futur

1.15.7 Nouvelles directives

LeFin / Loi fédérale sur les établissements financiers

La loi sur les établissements financiers a pour mission de surveiller les acteurs du

système financier. Les concernés sont les gestionnaires de fortune et les trustees

(définis au chapitre 2, à la section 1 de la LEFin), les gestionnaires de fortune

collective, les directions de fonds, les maisons de titres.

Le plus grand changement, figurant dans cette loi, est le fait que les trustees et les

gérants de fortune indépendants, qui, jusqu’à présent répondaient seulement à la

LBA, doivent recevoir une autorité d’exercer, délivrée par la FINMA

Private Banking / Christophe Zuchuat 901. passé, présent, futur

1.15 private banking futur

1.15.8 la banque traditionnelle

Private Banking / Christophe Zuchuat 911. passé, présent, futur

1.15 private banking futur

1.15.9 la banque en 1960

Private Banking / Christophe Zuchuat 921. passé, présent, futur

1.15 private banking futur

1.15.10 conclusion? La banque en 2020

Private banking 931. passé, présent, futur

1.15 private banking futur

1.15.11 la banque du futur: comme dans une salle de contrôle

Private Banking / Christophe Zuchuat 94Merci de votre attention

Bon succès dans vos études !

Private Banking / Christophe Zuchuat 95ORIENTATION BANQUE & FINANCE B&F – MAJEURE EN GESTION DE FORTUNE PRIVATE BANKING 1.16 SOURCES

1. Les défis du monde bancaire

1.16 SOURCES

1.16.1 Bibliographie – Notes et références

Sources : Association des banquiers privés suisses

Dictionnaire historique de la Suisse, Berne.

Sylvain Besson, Le secret bancaire : la place financière suisse sous pression, éd. Presses polytechniques et universitaires

romandes, Lausanne, 2004

Caroline Eggli, « Le secret bancaire suisse face aux pressions internationales », Place financière suisse, évasion fiscale et

intégration européenne, éd. Institut européen de l'Université de Genève, Genève, 2002

Sébastien Guex, « Les origines du secret bancaire suisse et son rôle dans la politique de la Confédération au sortir de la Seconde

Guerre mondiale »

Jean-Christian Lambelet, « Secret bancaire : quelle importance pour la Suisse et pour le monde ? », Place financière suisse,

évasion fiscale et intégration européenne, éd. Institut européen de l'Université de Genève

Guillaume Fatio, « Le secret bancaire en Suisse »

Marc Perrenoud, « Secret bancaire et politique étrangère de la Suisse (1932-1962) », Relations internationales

Journal le Temps

Journal le Matin

The Boston Consulting Group

KPMG

Conférences et Citations : Xavier Oberson, Claude-Alain Marguelisch, Claude Demole, Eric Sarrasin

www.assistancescolaire.com

Wikipédia

PRIVATE BANKING 97Vous pouvez aussi lire