Transformation et conditionnement de l'huile d'olive biologique - Janvier 2016

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Transformation et conditionnement

de l’huile d’olive biologique

Janvier 2016

SOMMAIRE

SOMMAIRE .................................................................................................................................................... 2

1. FICHE SYNTHETIQUE DU PROJET .................................................................................................. 3

2. PRESENTATION DE L’ACTIVITE ET DEFINITIONS ........................................................................ 4

3. SITUATION NATIONALE ..................................................................................................................... 6

3.1. SECTEUR DE L’HUILE D’OLIVE EN TUNISIE ......................................................................................................... 6

3.2. L’HUILE D’OLIVE BIOLOGIQUE EN TUNISIE ...................................................................................................... 13

3.3. CADRE REGLEMENTAIRE ET INCITATIF ............................................................................................................ 16

4. SITUATION INTERNATIONALE ET PERSPECTIVES D’EXPORTATION ................................... 23

4.1. LE SECTEUR BIOLOGIQUE DANS LE MONDE ..................................................................................................... 23

4.2. OLEICULTURE BIOLOGIQUE DANS LE MONDE .................................................................................................. 24

4.3. MARCHES INTERNATIONAUX DE L’HUILE D’OLIVE BIOLOGIQUE ........................................................................... 25

4.4. CIRCUITS DE DISTRIBUTION ......................................................................................................................... 27

4.5. LABELLISATION BIOLOGIQUE........................................................................................................................ 28

4.6. CAS DU MAROC ....................................................................................................................................... 29

4.7. SITUATION EN SICILE ET SYNERGIES POTENTIELLES ........................................................................................... 30

5. PROCESS ET RESSOURCES .......................................................................................................... 32

5.1. PROCESS ET EQUIPEMENTS REQUIS ............................................................................................................... 32

5.2. MATIERES PREMIERES................................................................................................................................ 35

5.3. RESSOURCES HUMAINES............................................................................................................................. 35

6. INVESTISSEMENT ET RENTABILITE PREVISIONNELLE ........................................................... 36

6.1. INVESTISSEMENT ET SCHEMA DE FINANCEMENT .............................................................................................. 36

6.2. PREVISIONS D’ACTIVITE .............................................................................................................................. 37

6.3. PREVISIONS DE CHARGES ............................................................................................................................ 38

6.4. RENTABILITE PREVISIONNELLE...................................................................................................................... 38

7. FACTEURS CLEFS DE SUCCES ..................................................................................................... 39

8. ANNEXES ............................................................................................................................................ 40

8.1. ADRESSES UTILES ...................................................................................................................................... 40

8.2. SOURCES DE DONNEES SUR LA FILIERE OLEICOLE BIO EN TUNISIE ........................................................................ 42

8.3. AVANTAGES LIES AU DEVELOPPEMENT REGIONAL ............................................................................................ 43

8.4. AVANTAGES ACCORDES AUX NOUVEAUX PROMOTEURS ET PME......................................................................... 46

8.5. STATISTIQUES DETAILLEES ........................................................................................................................... 47

8.6. RENTABILITE PREVISIONNELLE...................................................................................................................... 50

2

1. FICHE SYNTHETIQUE DU PROJET

Projet : Unité de trituration et de conditionnement d’huile d’olive

biologique

Trituration d’olives biologiques

Description Conditionnement et commercialisation d’huile

d’olive biologique

Huile d’olive biologique conditionnée

Produits

Sous-produits : grignon humide

Investissement 3,5 MDT

Capital : 1 100 mDT

Financement

Crédit CMLT : 2 400 mDT

Trituration : 50 T d’olives BIO par jour

Capacité Conditionnement : 1 200 bouteille / heure

(format 0,75 litre)

CA en régime de croisière

12 790 mDT

(2020)

Emplois 45 dont 6 cadres

TRI : 26%

Rentabilité VAN : 2 217 mDT

Retour sur investissement : 6 ans

32. PRESENTATION DE L’ACTIVITE ET DEFINITIONS

Le projet objet de la présente fiche concerne la création d’unité intégrant les activités

de trituration des olives biologiques et le conditionnement de l’huile d’olive

biologique.

La norme COI (COI/T.15/NC nº /Rév.8 datant de février 2015) est la référence en

vigueur en matière de définition et de classement des huiles d’olives. L’huile d’olive

est définie comme :

« L’huile d’olive est l’huile provenant uniquement du fruit de l’olivier (Olea

europaea L.) à l’exclusion des huiles obtenues par solvant ou par des procédés de

réestérification et de tout mélange avec des huiles d’autre nature »

Elle est commercialisée selon les dénominations et définitions ci-après :

Les huiles d’olive vierges sont les huiles obtenues du fruit de l’olivier

uniquement par des procédés mécaniques ou d’autres procédés physiques

dans des conditions, thermiques notamment, qui n’entraînent pas d’altération

de l’huile, et n’ayant subi aucun traitement autre que le lavage, la décantation,

la centrifugation et la filtration.

Les huiles d’olive vierges propres à la consommation en l’état comportent :

i) l’huile d’olive vierge extra : huile d’olive vierge dont l’acidité libre exprimée

en acide oléique est au maximum de 0,8 gramme pour 100 grammes et dont

les autres caractéristiques correspondent à celles fixées pour cette catégorie

par la Norme COI ;

ii) l’huile d’olive vierge : huile d’olive vierge dont l’acidité libre exprimée en

acide oléique est au maximum de 2 grammes pour 100 grammes et dont les

autres caractéristiques correspondent à celles fixées pour cette catégorie par

la Norme COI ;

iii) l’huile d’olive vierge courante : huile d’olive vierge dont l’acidité libre

exprimée en acide oléique est au maximum de 3,3 grammes pour 100

grammes et dont les autres caractéristiques correspondent à celles fixées

pour cette catégorie par la Norme COI ;

L’huile d’olive vierge non propre à la consommation en l’état dénommée huile

d’olive vierge lampante est l’huile d’olive vierge dont l’acidité libre exprimée en acide

oléique est supérieure à 3,3 grammes pour 100 grammes et/ou dont les

caractéristiques organoleptiques et les autres caractéristiques correspondent à celles

fixées pour cette catégorie par la présente Norme. Elle est destinée aux industries du

raffinage ou à des usages techniques.

L’huile d’olive raffinée est l’huile d’olive obtenue des huiles d’olive vierges

par des techniques de raffinage qui n’entraînent pas de modifications de la

structure glycéridique initiale. Son acidité libre exprimée en acide oléique est

au maximum de 0,3 gramme pour 100 grammes et ses autres caractéristiques

correspondent à celles fixées pour cette catégorie par la Norme COI.

4 L’huile d’olive est l’huile constituée par le coupage d’huile d’olive raffinée et

d’huiles d’olive vierges propres à la consommation en l’état. Son acidité libre

exprimée en acide oléique est au maximum de 1 gramme pour 100 grammes

et ses autres caractéristiques correspondent à celles fixées pour cette

catégorie par la Norme COI.

L’huile de grignons d’olive est l’huile obtenue par traitement aux solvants ou

d’autres procédés physiques, des grignons d’olive, à l’exclusion des huiles

obtenues par des procédés de réestérification et de tout mélange avec des

huiles d’autre nature. Elle est commercialisée selon les dénominations et

définitions ci-après :

- l’huile de grignons d’olive brute est l’huile de grignons d’olive dont les

caractéristiques correspondent à celles fixées pour cette catégorie par

la présente Norme. Elle est destinée au raffinage en vue de son

utilisation pour la consommation humaine ou destinée à des usages

techniques.

- l’huile de grignons d’olive raffinée est l’huile obtenue à partir de l’huile

de grignons d’olive brute par des techniques de raffinage n’entraînant

pas de modifications de la structure glycéridique initiale. Son acidité

libre exprimée en acide oléique est au maximum de 0,3 gramme pour

100 grammes et ses autres caractéristiques correspondent à celles

fixées pour cette catégorie par la Norme COI.

- l’huile de grignons d’olive est l’huile constituée par le coupage d’huile

de grignons d’olive raffinée et d’huiles d’olive vierges propres à la

consommation en l’état. Son acidité libre exprimée en acide oléique est

au maximum de 1 gramme pour 100 grammes et ses autres

caractéristiques correspondent à celles fixées pour cette catégorie par

la Norme COI. Ce coupage ne peut, en aucun cas, être dénommé «

huile d’olive ».

L’huile d’olive biologique est commercialisée souvent sous forme d’huile d’olive

extra-vierge et/ou vierge. Elle devrait donc en premier lieu satisfaire les exigences

requises pour ces catégories. La mention biologique est attribuée par la suite sur la

base du respect de certaines exigences spécifiques fixées par les réglementations

nationales en vigueur (voir partie cadre juridique et normatif). Ces exigences

concernent le produit agricole et ses modes de transformation.

La présente fiche concerne la création d’un projet intégré comportant :

- Une huilerie

- Une unité de conditionnement

Les deux seront spécialisées dans l’huile d’olive biologique.

53. SITUATION NATIONALE

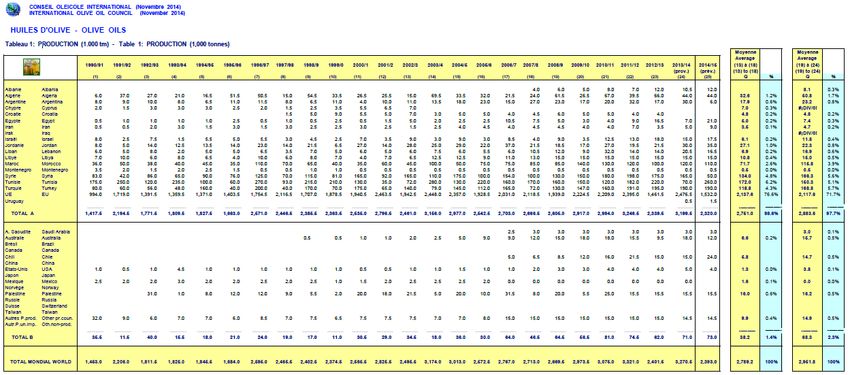

3.1. Secteur de l’huile d’olive en Tunisie

Production agricole

L’oléiculture en Tunisie s’étend sur près de 1,7 millions d’hectares comportant près

de 82 millions d’oliviers répartis selon les zones comme suit :

Source : ONH sur la base des données de la Direction Générale de la Production Agricole-2015

La densité moyenne est de l’ordre de 40 pieds par hectare et elle varie

considérablement selon les zones en passant d’environ 100 pieds/ha au Nord à

seulement 20 pieds/ha au Sud. Ce niveau reste très inférieur à la moyenne d’autres

pays producteurs comme :

- L’Espagne : 100 pieds / ha

- L’Italie et la Grèce : 136 pieds / ha

Cette différence s’explique en premier lieu par l’écart en termes de précipitations

pluviométriques entre ces pays européens et la Tunisie notamment dans les régions

du centre et du Sud. Par ailleurs, les modèles traditionnels de plantations adoptés en

Tunisie augmentent cet écart en matière de densité. Des expériences ont montré

qu’on pourrait améliorer les modèles suivis dans certaines zones de manière à

augmenter la densité sans affecter le rendement des arbres. Plus de 95% des

superficies dédiées à l’oléiculture sont en sec et leurs rendements dépendent

énormément de la pluviosité locale.

Les principales variétés locales sont Chemalali, Chetoui, Zalmati, Jerboui, Chemchali

et Oueslati. Elles se caractérisent ainsi :

6 Chemlali : Elle domine les oliveraies du centre et du Sud et représente 56%

de la superficie et 69% des pieds. Elle contribue à hauteur de 81% dans la

production nationale. Elle est bien adaptée aux climats aride et semi-aride.

Cependant, l’huile correspondante est figeable et plate.

Chetoui : Elle représente 12% de la superficie totale des oliveraies et 30% du

nombre de pieds mais, ne contribue qu’à hauteur de 10% de la production

nationale. Elle peuple la plus grande partie des oliveraies du Nord. L’huile de

cette variété est infigeable et fruitée avec un bon niveau d’acidité.

En plus des deux dominantes, les oliveraies tunisiennes englobent d’autres variétés

plus au moins représentatives telles que :

- Jerboui : dans les régions de Béja, Jendouba et le Kef

- Zalmati : localisée principalement au Sud Est (Zarzis et Djerba)

- Oueslati : qui peuple certaines régions du centre (Siliana, Nasrallah,…)

- Chemchali : dans les zones du Sud Ouest (Tozeur, Gafsa,…)

Depuis quelques années, la présence de variétés étrangères se développe de plus

en plus en Tunisie. Il s’agit principalement de l’Arbequina importée de l’Espagne qui

est considérée comme plus adaptée aux modèles de production intensifs et

permettant un retour sur investissement assez court.

Transformation

La transformation des olives est assurée par près de 1750 huileries totalisant une

capacité journalière de trituration de 34 000 T1. Cette capacité se répartie ainsi :

- Nord : 18%

- Sahel (Sousse, Monastir et Mahdia) : 28%

- Sfax : 33%

- Centre et Sud-Ouest (Kairouan, Kasserine, Gafsa et Sidi Bouzid) : 15%

- Sud Est : 6%

La part des huileries équipées de chaines continues ne cesse d’augmenter. Elles

représentent actuellement plus de 50% de la capacité.

Le tissu industriel de la filière comporte également d’autres activités :

- L’extraction d’huile de grignons : 7 unités

- Raffinage (principalement huile de graine) : 11 unités

- Conditionnement : plus de 30 unités

Sur les 30 dernières années, la production tunisienne de l’huile d’olive a évolué

comme le montre le graphique suivant.

1 Source : ONH

7Source : Ministère de l’Agriculture et COI

Le graphique illustre la grande fluctuation de la production tunisienne d’une saison à

l’autre. Cette production reste fortement dépendante de la pluviométrie avec des

rapports pouvant atteindre de 1 à 4 comme c’était le cas entre les deux dernières

campagnes.

Marché local de l’huile d’olive

Le marché local de l’huile d’olive est estimé selon différentes sources 2 entre 30 000

et 40 000 T. Une estimation plus précise est difficile à établir compte tenu de la

multitude des pratiques et des modes de commercialisation et de consommation. En

effet, l’autoconsommation et les approvisionnements directs auprès des huileries ou

à travers des circuits informels dominent le marché local.

La consommation locale de l’huile d’olive a accusé globalement une stagnation voire

une baisse au cours des dernières années sous l’effet de deux facteurs :

- La hausse des prix de l’huile d’olive qui devient inaccessible à une grande

frange de la population tunisienne. En effet, le prix moyen a dépassé les 8

DT par litre.

- Le développement de la commercialisation des huiles végétales (Tournesol

et Maïs surtout) dont le raffinage et le conditionnement locaux ont été

encouragés depuis le milieu des années 2000 pour alléger l’intervention de

l’état en matière de soutien de l’huile compensée (Soja).

L’huile d’olive conditionnée ne devrait pas représenter plus de 5% de ce marché soit

environ 2000T commercialisées principalement à travers les GMS.

2 Dont le Conseil Oléicol Inernational

8Pour la plupart des opérateurs qui y sont présent, le marché local est considéré

comme un circuit résiduel qui ne fait pas l’objet d’une politique de développement

ciblée. En effet, les efforts de ces opérateurs sont orientés vers l’export qui offre des

possibilités plus intéressantes en termes de quantité et de rentabilité.

Les principales marques de l’huile d’olive conditionnée présentes sur le marché local

sont :

- Ruspina

- Châal

- Hikma

- El Oued (rivière d’or)

- Barka

- Diwen

- Sarra Huiles

- Olives & Oliviers (groupe UTIC)

A l’exception de quelques-unes, la présence de ces marques sur le marché local est

de plus en plus irrégulière. La pression exercée par les GMS et la dégradation des

marges ont incité plusieurs d’entre elles à abandonner ce marché et à se consacrer

entièrement à l’export.

La dernière marque appartient à l’un des principaux groupes tunisiens qui a mis en

place un modèle totalement intégré de l’olivier jusqu’à la distribution finale. Outre sa

marque propre, il propose une offre très compétitive en 1er prix dans sa chaîne de

distribution ce qui a mis une pression supplémentaire sur les autres conditionneurs

tunisiens.

Les exportations tunisiennes de l’huile d’olive

A l’image de la production, les exportations de l’huile d’olive 3 affichent des grandes

fluctuations. L’année 2015 a enregistré un record jamais atteint en matière

d’exportations de l’huile d’olive qui ont avoisiné à fin Août 1,6 Milliards de dinars en

valeur et 250 Mille tonnes en quantité.

Les exportations ont été composées à hauteur de 73% en quantité par la qualité

extra-vierge sur la moyenne des 5 dernières années. Cette part n’était que de 32%

entre 1999 et 2003. Cela témoigne de l’amélioration de la qualité de l’huile d’olive

tunisienne exportée.

3 NSH Huile d’olive : 1509

9Source : INS

Comme le montre le graphique ci-dessous, 5 marchés représentent près de 90% des

exportations tunisiennes. Pour l’Italie, l’Espagne et à moindre échelle les Etats Unis,

les exportations sont réalisées en vrac et sont destinées à la mise en bouteille sur

place après coupage (mélange) avec d’autres huiles européennes. En effet, l’huile

d’olive tunisienne est utilisée dans la composition des plus grandes marques

mondiales en association à d’autres huiles.

Source : INS

Pour les exportations de l’huile d’olive conditionnée, l’année 2007 a constitué un vrai

tournant avec l’adoption d’une stratégie visant à développer sa part dans les

exportations globales. En effet, jusqu’à 2005/2006, l’huile d’olive conditionnée

10représentait moins de 1% des exportations. Le FOPRHOC4 a été le principal

instrument de cette stratégie avec les incitations octroyées aux exportateurs de

l’huile d’olive conditionnée.

Le graphique suivant montre l’évolution des exportations tunisiennes de l’huile d’olive

conditionnée depuis 2006. Ainsi, la part de l’huile d’olive conditionnée est passée de

0,7% en 2006 à une moyenne de 10% entre 2011 et 2013. En 2014 et avec la baisse

des exportations globales de l’huile d’olive, la part du conditionnée a dépassé même

les 20%. Par contre en 2015 et avec le record d’exportation, l’huile d’olive

conditionnée a représenté environ 5%. Néanmoins, il est important de signaler qu’en

tonnage les exportations de l’huile d’olive conditionnée ne cessent de croitre

atteignant 21 000 T en 2014.

Source : Données INS retraitées

Près de 90% des exportations de l’huile d’olive conditionnée sont de qualité extra-

vierge. Ces exportations se répartissent par format comme suit :

4 FOPRHOC : Fonds de Promotion de l’Huile d’Olive Conditionnée

11Source : Données INS retraitées

Ces exportations de l’huile d’olive conditionnée sont assurées par une quarantaine

d’opérateurs dont moins d’une dizaine qui font plus de 80% des ventes. Les

principaux marchés ciblés sont les Etats Unis, La France, l’Arabie Saoudite, la

Russie, les Emirats et la Chine.

En termes de prix et comme le montre le graphique ci-dessous, l’huile d’olive

conditionnée permet de générer une marge additionnelle variant entre 30% et 50%

du prix du vrac selon les années. L’année 2014 a enregistré une exception dans la

mesure où le prix moyen à l’export de l’huile d’olive conditionnée a enregistré une

baisse significative notamment sur le format inférieur à 1 litre. Probablement, il

pourrait s’agir d’opérations promotionnelles exceptionnelles et/ou d’imprécisions au

niveau des déclarations douanières.

Source : Données INS retraitées

123.2. L’huile d’olive biologique en Tunisie5

Aperçu générale sur l’agriculture biologique en Tunisie

La Tunisie est le premier pays en Afrique ayant mis en place un cadre juridique

spécifique à l’agriculture biologique et ce, à partir de 1999. Avec 140 000 hectares de

surface agricole en BIO, la Tunisie se classe 5ème en Afrique et 40ème à l’échelle

mondiale. Le nombre d’opérateurs certifiés BIO a avoisiné les 3300 en 2014.

Les exportations des produits biologiques tunisiens ont enregistré une tendance

haussière très nette depuis 2004. La baisse constatée en 2014 est due à la

campagne très médiocre de l’huile d’olive.

Source : Données DGAB

Oléiculture biologique en Tunisie

L’oléiculture représente près de 90% des superficies agricoles biologiques en

Tunisie. Les superficies et la production oléicole biologique en Tunisie ont évolué

depuis 2004 comme le montre le graphique ci-dessous.

5Les données sur la filière BIO en Tunisie ont été collectées auprès de la DGAB : voir sources

détaillées en Annexes

13Source : Données DGAB

La répartition des superficies oléicoles biologiques par gouvernorat pour la

campagne 2013/2014 est présentée dans le graphique suivant.

Source : Données DGAB

Exportations tunisiennes de l’huile d’olive biologique

Les exportations tunisiennes ont atteint 13 500 T en 2015 (jusqu’à mars) contre

environ 10 700 T en 2014. La valeur des exportations a avoisiné les 70 MDT en

2014 et a dépassé les 90 MDT en 2015 (Mars). L’évolution des exportations est

présentée dans le graphique suivant.

14Source : DGAB

L’huile d’olive conditionnée a représenté 22% des exportations en 2014. Comme le

montre le graphique suivant, 4 marchés accaparent la quasi-totalité des exportations

tunisiennes du BIO.

Source : Données DGAB

Pour la campagne 2013/2014, les prix moyens à l’export ont été comme suit :

- Prix moyen de l’huile d’olive biologique en vrac : 6,1 DT/kg

- Prix moyen de l’huile d’olive biologique conditionnée : 7,9 DT/kg

15Sur la période 2012-2014, le prix d’exportation de l’huile d’olive biologique a été en

moyenne 15% à 30% plus élevé que celui de l’huile d’olive conventionnelle.

3.3. Cadre réglementaire et incitatif

Cadre réglementaire et normatif

Tout produit biologique (en état naturel ou transformé) obéit aux textes généraux

régissant la production, la commercialisation et la mise à la consommation des

produits alimentaires tels que :

- Loi 92-117 du 17 décembre 1992 relative à la protection du consommateur ;

- Loi 2005-95 du 18 octobre 2005 relative à l’élevage et aux produits animaux ;

- Arrêté du 22 juillet 1985 portant homologation des normes tunisiennes

relatives à la présentation et à l’étiquetage des denrées alimentaires

préemballées ;

- Arrêté du 3 septembre 2008 relatif à l’étiquetage et la présentation des

denrées alimentaires préemballées ;

Toutefois, il existe des textes spécifiques régissant la production et la transformation

des produits biologiques en Tunisie dont les principaux sont :

La loi n°99-30 du 5 Avril 1999 relative à l’agriculture biologique:

Cette loi définit le cadre réglementaire général de l’agriculture biologique en Tunisie.

Ce texte s’applique aux produits agricoles (naturels ou transformés) biologiques

définis, par la présente loi, comme étant des produits dont la production ou la

transformation est faite sans utilisation de produits chimiques de synthèse.

Cette loi précise également les règles à respecter dans les différentes maillons de la

production biologique tels que :

- La production, la préparation et la commercialisation des produits. Ces

aspects sont détaillés dans les cahiers des charges (voir plus loin)

- Le contrôle et la certification sont assurés par des organismes agréés par le

ministre chargé de l’agriculture après avis de la Commission Nationale de

l’Agriculture Biologique.

- Les conditions d’agrément des organismes de certification et les procédures

de contrôle et de certification dans le domaine de la production biologique ont

été fixées par le décret N°2000-409 du 14 février 2000.

- Les sanctions administratives et pénales prévues en cas d’infractions,

constatées par des agents de contrôle économique et des agents de l’autorité

compétente conformément aux procédures de contrôle édictées.

Il y a lieu de noter que la Tunisie a conclu un accord de reconnaissance mutuelle

avec l’Union Européen depuis 2009. Cet accord a été reconduit en 2015 pour une

durée indéterminée. En vertu de cet accord, la certification biologique octroyée en

Tunisie est reconnu sur le marché européen et les produits biologiques tunisiens ne

16sont plus obligés d’avoir une certification européenne pour être commercialisés sur le

marché européen.

Cahiers des charges

La production de l’huile d’olive selon le mode biologique en Tunisie est régie par

deux cahiers des charges :

- Cahier des charges pour la production végétale selon le mode biologique :

arrêté du ministre de l’agriculture du 28 février 2001 modifié par l’arrêté du 4

janvier 2013

- Cahier des charges de la préparation des produits agricoles produits selon le

mode biologique : arrêté du ministre de l’agriculture du 3 décembre 2005

Le cahier des charges pour la production végétale selon le mode biologique définit

les règles de production et donne la période nécessaire à la conversion à

l’agriculture biologique. Cette période de conversion est fixée à au moins deux ans

avant l’ensemencement dans le cas de cultures annuelles et au moins trois ans

avant la première récolte des produits pour les autres cultures (cette période peut

être réduite ou prolongée dans certains cas et sous certaines conditions par

l’organisme de contrôle et de certification). Les règles de production (semences et

plants, fertilisation, protection phytosanitaire et lutte contre les mauvaises herbes, les

plantes spontanées…) sont précisées par ce cahier des charges.

Le cahier des charges relatif à la préparation précise les conditions et les procédures

à suivre dans la transformation et le conditionnement des produits biologiques en

termes de :

- Intrants autorisés

- Séparation des flux avec les produits conventionnels et dispositions à prendre

dans ce sens

- Traçabilité

- Les procédés de transformation autorisés

- Etiquetage et utilisation de la mention biologique

- …

Autres textes6

D’autres textes sont en vigueur et régissent le dispositif de pilotage du secteur

biologique, le rôle et les prérogatives des intervenants, les conditions d’octroi de

certains avantages,… Parmi ces textes, nous citons :

Décret n° 2000-544 du 6 mars 2000, fixant la liste des équipements,

instruments et moyens spécifiques à la production conformément au mode de

production biologique.

6 La liste exhaustive est disponible sur le site du CTAB (voir adresse en annexes)

17 Décret n° 2010-153 du 1er février 2010, complétant le décret n° 96-1563 du 9

septembre 1996, fixant les règles d'organisation, de fonctionnement et les

modes d'intervention du fonds de développement de la compétitivité dans les

secteurs de l'agriculture et de la pêche.

Décret n° 2010-625 du 5 avril 2010, modifiant et complétant le décret n° 2001-

420 du 13 février 2001, portant organisation du ministère de l'agriculture.

Décret 2011-4801 du 10 décembre 2011, modifiant et complétant le Décret n°

2010-1547 du 21 juin 2010, portant création d'un logo pour les produits de

l'agriculture biologique tunisiens et fixant les conditions et les procédures de

son octroi et de son retrait.

Décret n°2010-2013 du 16 août 2010, complétant les décrets portants

organisation spécifique des commissariats régionaux au développement

agricole.

Décret n° 2012-438 du 26 mai 2012, fixant la composition et les modalités de

fonctionnement de la commission nationale de l'agriculture biologique

Cadre institutionnel

Le Ministère de l’agriculture, des ressources hydrauliques et de la pêche est la

structure de tutelle du secteur biologique en Tunisie. Les principales institutions

intervenant dans ce secteur relèvent de ce ministère.

Les principaux intervenants institutionnels dans le secteur de l’agriculture biologique

en Tunisie sont les suivants :

La Commission Nationale Consultative de l’Agriculture Biologique (CNAB)

La Commission Nationale Consultative de l’Agriculture Biologique (CNAB) a été

créée par la loi N°99-30 du 5 avril 1999. Son objectif est d’assurer le suivi du secteur

biologique et d’œuvrer pour son développement.

Les missions de cette commission ont été définies par la loi du 5 avril 1999 comme

suit :

- Donner des propositions pour développer le mode de production biologique et

appuyer son encadrement;

- Etudier les dossiers relatifs à l’exercice de l’activité de production biologique et

en émettre son avis;

- Emettre un avis concernant l’octroi ou le retrait des agréments aux

organismes de contrôle et de certification.

La Direction Générale de l’Agriculture Biologique (DGAB)

Au sein du Ministère de l’Agriculture et des Ressources Hydrauliques, cette direction

générale est le responsable de l’organisation et du développement du secteur

biologique en Tunisie. Ses missions sont précisées comme suit :

18- Elaborer les stratégies et les concepts pour le développement de l’agriculture

biologique

- Préparer les plans de développement de l’agriculture biologique

- Exécuter les plans de développement et développer les filières et les relations

contractuelles

- Appuyer les projets et les investissements réalisés dans le secteur er assurer

leur suivi

- Assurer le secrétariat permanent de la commission nationale de l’agriculture

biologique

- Assurer et développer la coopération internationale et représenter le ministère

auprès des organismes internationaux de l’agriculture biologique.

La DGAB comporte les sous-structures suivantes :

La Direction des études, de la vulgarisation et de l’information

La Direction du contrôle et de la traçabilité

La sous-direction de la veille biologique

Le service du guichet unique pour l’orientation et la facilitation de la

commercialisation et de l’exportation des produits biologiques

La DGAB s’appuie également sur un réseau de divisions de l’agriculture biologique

situées dans les commissariats régionaux du développement agricole.

A travers ces différentes structures, la DGAB peut orienter et accompagner les

nouveaux promoteurs désirant investir dans le secteur biologique et leurs faciliter les

différentes démarches.

Centre Technique de l’Agriculture Biologique

Ce centre a été créé par arrêté du Ministère de l’Agriculture et des Ressources

Hydrauliques du 2 octobre 1999, dans le cadre de la loi 96-04 du 19 janvier 1996

relative aux centres techniques dans le secteur agricole.

Il intervient notamment sur le volet technique et peut offrir dans ce domaine un appui

important aux promoteurs dans le secteur biologique

Centre régional des recherches en horticulture et agriculture biologique

Le centre a été créé en 2006. Il couvre les gouvernorats de Sousse, Monastir,

Mahdia et Sfax. Ses missions portent essentiellement sur les travaux de recherche et

d’expérimentation relatifs aux systèmes de production horticole et biologique.

19 Cadre incitatif

Le projet pourrait bénéficier de plusieurs mécanismes incitatifs7 pendant les phases

de création et d’exploitation dont notamment :

Incitations spécifiques à l’investissement dans le secteur biologique

Les principales subventions sont :

- une subvention de 30% accordée aux producteurs, transformateurs et

industriels pour l’achat d’équipements et d’instruments spécifiques à la

production biologique en vertu du décret 99-2027 du 13 septembre 1999.

La liste des équipements, instruments et moyens spécifiques à la production

biologique est fixée par décret (voir cadre légal)

- une subvention de 70% des frais de contrôle et de certification plafonnée

à 5000 dinars, sous forme de prime annuelle pendant cinq années en vertu du

décret n° 99-2361 du 27 octobre 1999.

- Augmentation du plafond de la subvention annuelle consacrée au

contrôle et à la certification en faveur des producteurs membres des

groupements de développement, des coopératives et des groupements

professionnels, de 5 mille à 10 mille dinars par an

Incitation spécifique à l’exportation de l’huile d’olive tunisienne biologique

Le décret N°2005-2177 du 9 août 2005 a permis aux intervenants privés d’exporter

sans plafond de l’huile d’olive conditionnée et de l’huile d’olive biologique dans le

cadre du contingent tarifaire avec l’Union Européenne dans la limite du quota

autorisé.

Les incitations accordées dans le cadre du développement régional8

Les projets réalisés dans les zones de développement régional peuvent

bénéficier d’une prime allant de 8% à 25% de l’investissement avec un

plafond pouvant aller à 2 MDT dans les zones prioritaires pour les nouveaux

promoteurs.

Une prime variant de 25% à 85% est aussi accordée au titre de participation

de l’Etat aux dépenses d’infrastructure.

Une prise en charge de la cotisation patronale au régime légal de la sécurité

sociale (CNSS) est aussi accordée.

7 Ces mécanismes pourraient connaître des changements importants avec l’adoption du nouveau

code d’investissement

8 Voir détails en annexes et sur le site de l’APII : www.tunisieindustrie.nat.tn

20 Exonération de l'impôt sur les sociétés (IS) et de l'impôt sur le revenu des

personnes physiques (IRPP) pendant les 10 premières années et abattement

de 50% de ces revenus ou bénéfices durant les 10 années suivantes.

Déduction totale des revenus ou bénéfices réinvestis dans la souscription du

capital initial ou à son augmentation y compris les bénéfices réinvestis au sein

de la société elle-même.

Exonération de la contribution au FOPROLOS (Fonds de Promotion de

Logement pour les Salariés) pendant les 5 premières années d'exercice.

Les incitations accordées aux nouveaux promoteurs et PME9

Les nouveaux promoteurs peuvent bénéficier de soutiens divers sous forme de :

- Participation au capital par des Sicars et le FOPRODI

- Plusieurs primes d’études et d’investissement

- Prise en charge de la cotisation patronale au régime de sécurité sociale

Les soutiens accordés en matière de promotion des exportations

Les bénéfices provenant des exportations sont assujettis à un taux d’imposition de

10% à partir du 01 janvier 2013. Par ailleurs, les dépenses réalisés par l’entreprise

au titre de promotion des exportations peuvent bénéficier des soutiens prévus dans

le cadre du :

FOPRODEX10 : qui accorde des primes variant de 30% à 50% avec des

plafonds selon la nature des actions réalisées et visant à promouvoir les

exportations.

FAMEX III: la troisième version du Fonds d’Accès aux Marchés d’Exportation

est en phase de mise en place et devrait être fonctionnelle début 2016. Le

FAMEX accorde primes couvrant 50% du budget dépensé au titre de

promotion des exportations. Une prime spécifique à l’implantation

commerciale à l’étranger a été même intégrée dans le FAMEX II.

FOPROHOC : La loi de finance de 2006 a mis en place un dispositif de

promotion spécifique à l’huile d’olive conditionnée dont les modalités

d’intervention et de fonctionnement ont été fixées par le décret N°2006-2095.

Il s’agit du Fonds de Promotion de l’Huile d’Olive Conditionnée (FOPROHC).

Ainsi, les entreprises exportant l’huile d’olive biologique conditionnée

pourraient bénéficier de l’appui financier de ce fonds pour leurs actions de

promotion dans les marchés étrangers.

Les soutiens accordés dans le cadre de la mise à niveau11

9 Voir détails en annexes et sur le site de l’APII : www.tunisieindustrie.nat.tn

10 Voir le site du CEPEX pour plus de détails sur les barèmes et les modalités du FOPRODEX :

www.cepex.nat.t

11 Voir le site du PMN pour plus de détails : www.pmn.nat.tn

21Après une année de son entrée en production, le projet peut bénéficier des

avantages accordés dans le cadre du programme de mise à niveau pour diversifier

sa gamme de produits et/ou développer sa présence à l’export. Il s’agit

principalement des mécanismes suivants :

Programme de mise à niveau : après 2 ans de son entrée en production,

l’entreprise peut bénéficier des soutiens accordés dans le cadre de la mise à

niveau comportant des primes variant de 10% à 20% pour les investissements

matériels et une prime de 70% sur les investissements immatériels.

Investissements Technologiques à caractère prioritaire (ITP) : après une

année de son entrée en production, l’entreprise peut bénéficier des primes

prévues dans le cadre de l’ITP couvrant jusqu’à 50% du coût des

investissements matériels (avec un plafond de 100 mDT) et 70% du coût des

investissements immatériels (avec un plafond de 70 mDT).

224. SITUATION INTERNATIONALE ET PERSPECTIVES

D’EXPORTATION

4.1. Le secteur biologique dans le monde

L’agriculture biologique connait un essor remarquable depuis plusieurs années

comme en témoignent plus d’un indicateurs :

Les superficies BIO ont presque quadruplé au cours des 25 dernières années

passant de 11 millions d’hectares en 1999 à 43 millions d’hectares en 2013.

La superficie BIO représente 1% des terres agricoles dans le monde et près

de 2 millions de producteurs sont certifiés biologiques dans le monde

Le marché des produits BIO a presque quintuplé en 25 ans passant de 15

Milliards de $ en 1999 à 72 Milliards $ en 2013. Les principaux marchés sont :

USA : 31,3 Milliards $

Allemagne : 9,8 Milliards $

France : 5,7 Milliards $

La moyenne de consommation mondiale des produits biologique a atteint 10

$/habitant/an. Plus de 90% de la consommation est réalisée en Europe et en

Amérique du Nord. Les principaux consommateurs des produits biologiques

sont :

Suisse : 271 $/hab/an

Danemark : 210 $/hab/an

Luxemburg : 203 $/hab/an

Le graphique suivant présente l’évolution de la consommation des produits

alimentaires biologiques dans le monde qui croit à plus de 12% par an depuis 1999.

La consommation mondiale par zone se répartie ainsi :

234.2. Oléiculture biologique dans le monde

Les oliveraies bio représentent 5,7 % des oliveraies mondiales. Elles sont

essentiellement situées dans le pourtour méditerranéen (Espagne, Italie, Tunisie et

Grèce). 611 000 ha d’oliveraies étaient certifiées bio et en conversion en 2013.

Le graphique suivant présente l’évolution des superficies oléicoles biologiques dans

le monde.

Source : DGAB

En 2012, 79% des surfaces d’oliveraies bio étaient localisées en Europe et 19% en

Afrique. Les principaux producteurs d’olives bio sont :

- L’Espagne : 168 039 ha (6,7% des oliveraies)

24- L’Italie : 164 488 ha (14,4% des oliveraies)

- La Tunisie : 100 505 ha (5,6% des oliveraies)

La France est le pays dont la part des surfaces d'oliveraies BIO est la plus

importante soit 24,5% en 2012.

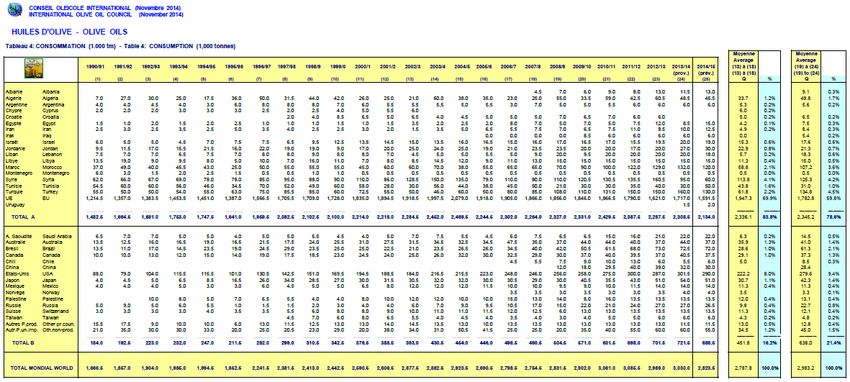

4.3. Marchés internationaux de l’huile d’olive biologique

De façon générale, on peut distinguer trois types de marchés pour l’huile d’olive.

Les pays producteurs

Se caractérisant par une forte consommation par habitant et des traditions de

consommation très ancrées. Il s’agit de marchés relativement matures avec des

marques bien implantées et/ou des traditions de consommation en vrac. Parmi

les principaux pays de cette catégorie, nous citons :

- L’Italie : 700 000 T

- L’Espagne : 550 000 T

- La Grèce : 240 000 T

- La Syrie : 115 000 T

- La Turquie : 110 000 T

- La Tunisie : 36 000 T

- Le Maroc : 80 000 T

- L’Algérie : 42 000 T

- Le Portugal : 80 000 T

La consommation dans ces marchés est assez stable et le marché est relativement

verrouillé (marques locales, traditions de consommation spécifique, droits de douane

à l’entrée,…).

L’Italie, l’Espagne, la Grèce et le Portugal sont les marchés où il y a une

consommation d’huile biologique assez significative contrairement au reste où la

consommation est négligeable.

Pays consommateurs non ou peu producteurs

La consommation de l’huile d’olive dans ces marchés s’est introduite dans les

habitudes de consommation depuis quelques années avec néanmoins, une

consommation par habitant qui reste relativement faible. Le marché local est

principalement approvisionné par les importations. Parmi ces marchés, nous citons :

- Les USA : 263 000 T

- La France : 109 000 T

- Le Brésil : 68 000 T

- L’Angleterre : 57 000 T

- L’Allemagne : 52 000 T

- L’Australie : 38 000 T

- Le Japon : 34 000 T

25- Le Canada : 34 000 T

Les niveaux de maturité de ces marchés sont très différents avec certains qui

enregistrent encore une forte croissance de la demande (Ex : USA) et d’autres qui

sont plus ou moins stagnants depuis quelques années (Ex : France et Japon).

En effet, le marché américain reste celui qui enregistre la plus forte croissance à

l’échelle internationale (9% au cours des 5 dernières années) et qui offre le plus de

potentiel de développement avec une consommation qui a avoisiné les 300 000 T en

2013. Cette demande est stimulée par une tendance vers les produits diététiques et

bio.

A l’exception du Brésil, tous ces marchés offrent des perspectives intéressantes pour

l’huile d’olive biologique. En 2012, le marché de l'huile d'olive bio s'est élevé à

142 millions $ aux Etats-Unis. Pour l’Allemagne, le marché actuel devrait se situer

à environ 35 millions $ (la dernière estimation disponible situe le marché à 31

millions $ en 2011).

Les marchés émergents

Il s’agit de marchés où la consommation de l’huile d’olive est très récente. La

consommation par habitant est encore très faible mais, les importations enregistrent

une forte hausse. Parmi ces marchés, nous citons :

- La Chine : 40 000 T

- La Russie : 24 000 T

- Inde : 3 000 T

Il s’agit de marchés offrant des perspectives de croissance très prometteuses et

surtout des possibilités d’implantation pour des nouveaux fournisseurs et marques.

En effet, les consommateurs sur ces marchés n’ont pas encore d’habitudes de

consommation et sont par conséquent, très ouverts sur les nouvelles marques. Par

ailleurs, les circuits de distribution sont très dynamiques avec l’émergence continue

de nouveaux opérateurs à la recherche de nouveaux fournisseurs. Les prix et les

marges sont généralement confortables et les coûts d’accès limités, notamment dans

les circuits autres que la GMS classique.

La consommation du BIO par habitant reste très négligeable. Mais, compte tenu de

la taille des marchés, certains pays comme la Chine constituent un marché très

attrayant qui génèrent quelques milliers de tonnes de demande sur l’huile d’olive

biologique par an.

Les circuits de distribution des produits biologiques intègrent les circuits classiques

des produits conventionnels mais, aussi, les magasins spécialisés en produits

biologiques qui sont très développés notamment en Amérique du Nord et en Europe.

Souvent, ces différents circuits sont desservis par des importateurs/distributeurs qu’il

faudrait viser par les exportateurs tunisiens.

264.4. Circuits de distribution

Les intervenants dans la chaîne de distribution de l’huile d’olive conditionnée de

façon générale sont multiples. On peut distinguer deux niveaux :

Les intervenants de niveau intermédiaire

Ils sont généralement positionnés entre l’exportateur et le circuit final de distribution.

On peut distinguer :

- Le courtier ou agent commercial

- La société de commerce international

- L’importateur ou importateur/distributeur ou grossiste

- Les plateformes de distribution : qui remplissent une fonction purement logistique

Le passage par un ou plusieurs intervenants intermédiaires dépend des pratiques

sur le marché ciblé et des choix des distributeurs finaux. Ainsi, le passage par un

importateur « capitaine de catégorie » est quasiment une obligation en Angleterre.

A partir de 2006, l’UE a adopté un règlement (N°1301/2006 du 31 août 2006)

établissant des règles communes pour l’administration des contingents tarifaires

d’importation dont celui de l’huile d’olive. Ce nouveau règlement a imposé certaines

règles contraignantes notamment au niveau des conditions à remplir par les

demandeurs européens du contingent qui devraient répondre à certains critères tels

que avoir un historique d’importation d’huile d’olive au cours des deux années

précédentes. Ce règlement a compliqué davantage la mission des opérateurs

tunisiens pour identifier et prospecter de nouveaux clients sur ces marchés.

Plusieurs sont obligés de passer par des « prêtes noms » ce qui se traduit par des

frais supplémentaires.

Les distributeurs finaux

Il s’agit du dernier maillon dans le circuit de distribution avant le consommateur final

et comporte essentiellement pour l’huile d’olive biologique conditionnée :

- Les grandes chaînes de distribution : supermarchés, hypermarchés,

warehouse Clubs (USA), les discounts,…. Ces circuits sont dominés par les

grandes marques internationales et les MDD. Les marges sont très serrées et

requièrent une maîtrise parfaite des coûts de la part des fournisseurs. Les coûts

d’accès matérialisés par des frais de référencement et des budgets marketing

sont très élevés.

- Les Magasins Gourmet : la taille et l’accessibilité des chaînes positionnées sur

ce circuit sont très variables. En effet, les magasins gourmet sont à la recherche

de produits très spécifiques présentant des éléments de différenciation qui

pourraient intéresser le consommateur « gourmet ». Les prix et les marges sont

plus intéressants que la GMS classique mais les coûts d’accès sont très élevés

notamment dans les grandes chaînes.

- Les magasins spécialisés en BIO : ils pourraient être également classés dans

la catégorie de GMS ou des gourmets selon le positionnement de chaque chaîne.

27Vous pouvez aussi lire