FLUXYS BELGIUM FLUXYS LNG - Programme indicatif d'investissements à 10 ans Fluxys Belgium & Fluxys LNG

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

FLUXYS

BELGIUM

&

Programme indicatif d’investissements à 10 ans

Fluxys Belgium & Fluxys LNG | 2018-2027 FLUXYS LNG

Plan indicatif d’investissements à 10 ans

Fluxys Belgium & Fluxys LNG | 2018-2027

Décembre 2017

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 1 de 69

Table des matières

1 Introduction ......................................................................................... 4

1.1 Fluxys Belgium ......................................................................................................... 4

1.2 Contexte .................................................................................................................... 5

1.3 Enjeux ....................................................................................................................... 6

1.4 Plan indicatif 2018-2027 .......................................................................................... 7

2 Marché gazier européen ..................................................................... 8

2.1 Tendances de consommation en 2016 .................................................................... 8

2.2 Perspectives de demande en gaz naturel en Europe ........................................... 10

2.3 Tendances d'approvisionnement en 2016 ............................................................. 12

2.4 Perspectives de production domestique européenne ......................................... 17

2.5 Perspectives d'approvisionnement ....................................................................... 18

3 Marché du gaz naturel en Belgique .................................................. 19

3.1 L’infrastructure gazière de Fluxys Belgium et Fluxys LNG ................................. 19

3.2 Segments de marché ............................................................................................. 20

3.3 Tendances de consommation en Belgique ........................................................... 21

3.4 Modèle de simulation du réseau ........................................................................... 25

3.5 Besoins en investissements dans l'infrastructure de transport ......................... 28

4 Conversion ........................................................................................ 31

4.1 Introduction ............................................................................................................ 31

4.2 Principes de conversion des réseaux de transport .............................................. 33

4.3 Adaptations du réseau de Fluxys Belgium ........................................................... 34

4.4 Capacité d’entrée pour le "nouveau marché H" ................................................... 37

4.5 Investissements ..................................................................................................... 39

5 Capacité de transport aux frontières belges .................................... 40

5.1 Description générale .............................................................................................. 40

5.2 Contribution du réseau de Fluxys Belgium à l’approvisionnement des marchés

adjacents ................................................................................................................. 40

5.3 Entrée de gaz dans le réseau de Fluxys Belgium ................................................ 47

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 2 de 69

6 Ten-Year Network Development Plans d'ENTSOG (TYNDP) ............. 53

6.1 TYNDP 2017 d'ENTSOG .......................................................................................... 53

6.2 TYNDP 2018 d'ENTSOG .......................................................................................... 60

7 Plans d'investissement régionaux pour le gaz naturel (Gas Regional

Investment Plans – GRIP).................................................................. 63

7.1 GRIP Nord-Ouest .................................................................................................... 63

7.2 GRIP du corridor Sud-Nord ................................................................................... 66

8 Chiffrage du plan indicatif 2018-2027 ............................................... 68

8.1 Vue d’ensemble ...................................................................................................... 68

8.2 Initiatives GNL et projets transfrontaliers ............................................................ 69

8.3 Evolution de la capacité mise à disposition des utilisateurs finaux .................... 69

8.4 Maintien de l'intégrité, adaptation et renouvellement des infrastructures ....... 69

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 3 de 69

1 Introduction

1.1 Fluxys Belgium

Pour se développer, la société a besoin d'un apport d'énergie fiable, tandis que le défi

climatique et les exigences socio-économiques nécessitent que cette énergie soit à la

fois durable et abordable.

En tant que gestionnaire d'infrastructures de gaz naturel, Fluxys est un partenaire clé

pour la Belgique pour répondre à ce besoin : le cœur de notre métier consiste à garantir

au marché des flux d’énergie fiables et abordables et, grâce à notre infrastructure, nous

fournissons la capacité permettant au gaz de contribuer au système énergétique actuel

et futur.

A l'heure actuelle, Fluxys contribue à atteindre les objectifs nationaux en matière de

climat et de qualité de l'air en facilitant l'usage du gaz naturel comme source d'énergie.

Comparé aux autres combustibles fossiles, le gaz naturel affiche en effet un profil

nettement plus favorable en termes d'émissions nocives pour le climat (CO 2) et de qualité

de l'air (particules fines, NOx et SOx). L’utilisation du gaz naturel en remplacement de

l’essence, du diesel, du fuel (lourd) ou du charbon fournit dès lors des résultats

immédiats.

Étant relié à toutes les sources de gaz naturel disponibles pour le marché européen, le

réseau belge permet aux clients d’acheminer le gaz naturel importé par canalisations

dans toutes les directions : vers la France, le Royaume-Uni, les Pays-Bas et l’Allemagne.

Grâce au système entry/exit polyvalent de Fluxys Belgium, intégré avec le Grand-Duché

de Luxembourg au sein de la zone Belux, ils peuvent réserver et utiliser des capacités à

divers horizons de temps. En outre, le GNL qui arrive à Zeebrugge peut être transporté

par navires fluviaux ou par camions-citernes vers de nouvelles destinations en Belgique

et en Europe.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 4 de 69

Les avantages en termes d'émissions que présente le gaz ne cesseront de gagner en

importance à l'avenir grâce à l'augmentation du transport de gaz vert dans notre réseau.

Il peut s'agir de biométhane obtenu à partir de déchets organiques, ou de gaz vert obtenu

en convertissant les excédents d'électricité verte en hydrogène vert ou en méthane de

synthèse. De cette manière, l'infrastructure gazière constituera avec les énergies

renouvelables et l'infrastructure électrique la pierre angulaire d'un avenir énergétique

fiable, durable et concurrentiel.

1.2 Contexte

En 2016, environ 75 % des investissements de Fluxys Belgium ont été consacrés à la

croissance des activités GNL. D’une part, l'achèvement du second appontement au

Terminal GNL de Zeebrugge a permis à Fluxys de franchir une nouvelle étape dans le

développement du marché du GNL à petite échelle et d’autre part, les progrès réalisés

dans la construction du cinquième réservoir et des installations de traitement

supplémentaires au Terminal GNL de Zeebrugge permettent de préparer avec confiance

le démarrage des nouveaux services de transbordement conclus en 2015 avec Yamal

Trade.

Concernant les infrastructures de transport aux points frontières, le réseau belge est

devenu totalement bidirectionnel après la mise en service en fin 2015 de la liaison

Dunkerque-Zeebrugge et peut dès lors jouer pleinement son rôle de plaque tournante

sur le marché du Nord-Ouest de l'Europe. L’utilisation intensive de la capacité aux

frontières au cours du mois de janvier 2017 - lors des pointes de froid combinées à des

exportations importantes vers la France et le Royaume-Uni - a confirmé que ces

capacités étaient adaptées aux besoins du marché.

Les investissements les plus récents pour le transport ont été axés sur la poursuite du

maillage et du renforcement du réseau pour les gestionnaires de réseaux de distribution

-qui enregistrent chaque année 55 à 60 000 nouveaux clients-, sur le raccordement de

nouveaux clients industriels, et sur le maintien en bon état et la sécurité du réseau.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 5 de 69

1.3 Enjeux

Au-delà de la poursuite des investissements dans l’activité GNL, les principaux enjeux

d’infrastructure identifiés à l’horizon 2030 pour Fluxys Belgium sont les suivants :

- La conversion du marché de gaz L vers le gaz H nécessite une adaptation coordonnée

du réseau de Fluxys Belgium avec les Gestionnaires de réseau de distribution belge1 et

les Gestionnaires de réseau de transport français et néerlandais. Le planning indicatif

de conversion a été établi et les investissements nécessaires sont détaillés dans ce

plan 2018-2027.

- Toujours dans le cadre de la conversion L/H, mais au niveau transfrontalier cette fois,

les besoin de remplacement du gaz L par le gaz H en Allemagne - en particulier le

projet de nouvelle conduite Zeelink2 - offrent l’opportunité de développer de la capacité

d’exportation vers l’Allemagne. En fonction des besoins et de la demande du marché,

un renforcement du réseau de transport de Fluxys Belgium pourrait être nécessaire à

l’horizon 2021. Etant donné que les consultations sont en cours, ces investissements ne

sont pas repris dans ce plan indicatif 2018-2027.

- Le réseau actuel de Fluxys Belgium dispose globalement de capacités suffisantes pour

accueillir de nouvelles centrales électriques. Cependant, le choix de leur implantation

peut générer un besoin de renforcement du réseau régional concerné. L’évolution

incertaine du mix énergétique pour la production d’électricité en Belgique, en

particulier en ce qui concerne la sortie du nucléaire en 2025 et son remplacement

éventuel (partiel ?) par de la production d’électricité à partir du gaz naturel, ne permet

pas à ce stade d’anticiper d’éventuels besoins en renforcement du réseau.

1

Coordonnés au sein de Synergrid, la fédération des gestionnaires de réseaux électricité et gaz en

Belgique (www.synergrid.be)

2

www.zeelink.de

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 6 de 69

1.4 Plan indicatif 2018-2027

Le plan indicatif d'investissements 2018-2027 de Fluxys Belgium montre qu'au-delà des

importants développements actuels et futurs de l'infrastructure GNL dans la zone de

Zeebrugge, les investissements attendus se limitent au renforcement de la capacité mise

à disposition de certains réseaux de distribution publique et aux adaptations nécessaires

à la conversion des réseaux de gaz L.

Au vu de la maturité et de l’âge du réseau et des installations de Fluxys Belgium, une

proportion croissante du plan indicatif est par conséquent consacrée aux investissements

récurrents liés à la maintenance, à l’adaptation et à la modernisation du réseau.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 7 de 692 Marché gazier européen

2.1 Tendances de consommation en 2016

Consommation de gaz UE28 et impact de la météo

600 4000

3472,8 3420

3119 3217,6 3500

500 2904 3025

2809

3000

400

2500

300 2000

528

477 468 461 456 1500

200 409 428

1000

100

500

0 0

2010 2011 2012 2013 2014 2015 2016

demande (mia m³) Degrés-jours - UE28

[Source : Eurogas 2017 - premières estimations (*) et Eurostat]

En 2016, la consommation totale de gaz naturel dans l'Europe des 28 a atteint 456 mia m³

(premières estimations d'Eurogas datant d'avril 2017), soit une hausse de 7 % par

rapport à l'année précédente. Cette hausse de la demande en gaz en Europe se maintient

depuis 2014, une augmentation principalement liée au nombre élevé de degrés-jours3 en

2016 par rapport à 2014 et 2015.

3

les degrés-jours fournissent un aperçu du profil moyen des besoins en chauffage d'un foyer. Pour

un jour précis, les degrés-jours correspondent à la différence entre une température de référence

et la température journalière équivalente mesurée

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 8 de 69La demande en gaz pour la production d'électricité a augmenté en 2016, mais pas

partout. Les hausses les plus marquées ont été observées en France (+ 119 %), suivie de

la Grèce (+ 55 %), du Royaume-Uni (+ 39 %) et de l'Italie (+ 9 %). En revanche, les volumes

de gaz livrés pour la production d'électricité ont diminué en Espagne (- 2 %) et sont

restés stables en Belgique, malgré la relance de capacités nucléaires qui n'étaient pas

disponibles en 2015.

Le taux d'utilisation plus élevé de la production électrique au gaz dans le Nord-Ouest de

l'Europe a été stimulé par la concurrence charbon-gaz, les fermetures de centrales

électriques au charbon et les mises à l'arrêt, planifiées ou non, d'unités nucléaires.

Livraisons de gaz pour la production électrique dans plusieurs Etats membres

[Source : Commission européenne 2017]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 9 de 69La demande en gaz a également augmenté dans l'industrie et les transports. L'utilisation

du gaz pour le transport a progressé en Europe : le gaz naturel comprimé (GNC) et le gaz

naturel liquéfié (GNL) sont en effet de plus en plus utilisés comme alternative afin de

réduire les émissions dues au transport. NGVA Europe 4 estime à 3 % la hausse du

nombre de véhicules au gaz naturel dans l'Europe des 28 et les pays de l'Association

européenne de libre-échange par rapport à 2015, pour un total actuel de 1 316 000

véhicules.

Développement du marché des véhicules au gaz naturel en UE + EFTA (%)

[Source : statistiques NGVA 2016]

2.2 Perspectives de demande en gaz naturel en Europe

Les politiques énergétiques nationales et européennes à venir, ainsi que les prises de

position mondiales dans la lutte contre le changement climatique (déjà formulées dans

l'Accord de Paris), influenceront la demande future en gaz. Ce sont plus spécifiquement

4

Natural & bio Gas Vehicle Association - https://www.ngva.eu/

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 10 de 69les questions de l'énergie nucléaire, du charbon, des énergies fossiles, des sources

d'énergie renouvelables, de l'efficacité énergétique et des prix du carbone qui auront

certainement un impact sur la demande future en gaz. Il est cependant difficile d’en

prévoir l’impact sur la demande en énergie en général, et sur la demande en gaz naturel

en particulier.

Le European Network of Transmission System Operators for Gas (ENTSOG), dont Fluxys

fait partie, a mis sur pied un Ten-Year Network Development Plan (TYNDP) reprenant

quatre scénarios de demande future en gaz. L’Agence internationale de l’énergie (AIE)

publie également chaque année ses Perspectives énergétiques mondiales (World Energy

Outlook-WEO), qui contient trois scénarios de demande en gaz. L'analyse de la demande

européenne en gaz en fonction de leurs scénarios offre une image de sa potentielle

variation.

Scénarios d'évolution de la demande 2016-2035

(UE28 – demande 2016 [456 mia m³])

550

500

450

400

350

300

2024

2033

2016

2017

2018

2019

2020

2021

2022

2023

2025

2026

2027

2028

2029

2030

2031

2032

2034

2035

ENTSOG - Bottom ENTSOG - Scénario "Blue transition"

ENTSOG - Scénario "Green Revolution" IEA - Scénario "Current Policies"

IEA - 450 Scenario

[Sources : ENTSOG 2017, AIE 2016]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 11 de 69Selon les scénarios de l'AIE, la demande en gaz de l'Europe des 28 variera entre 373 et

478 mia m³ en 2030. Le scénario le plus pessimiste pour le gaz est le "450 Scenario",

tandis que le "Current Policies Scenario" envisage la hausse la plus rapide. En ce qui

concerne l’ENTSOG, le scénario le plus pessimiste ("Green Revolution") et le plus

optimiste ("Blue Transition") prévoient tous deux une perspective de demande en gaz

plus élevée que celle de l'AIE.

2.3 Tendances d'approvisionnement en 2016

Environ 78 % du gaz de l'Europe des 28 provenait de trois sources principales : la

production intérieure5 (22 %), la Russie (33 %) et la Norvège (23 %). D'autres

canalisations hors Europe, ainsi que le GNL (10 %, entre autres le Qatar, le Nigeria et

l'Algérie) assurent le reste de l'approvisionnement en gaz.

Mix d'approvisionnement en Europe

Mix d'approvisionnement en Europe 2015

2016

11% 10%

23% 6% 22%

6%

4% 6%

23% 23%

33%

33%

Production indigène Canalisation Russie

Canalisation Norvège Canalisation Algérie

Autre canalisation LNG

[Source : BP Statistical Review 2016-2017]

5

Pays-Bas, Royaume-Uni, Allemagne, Danemark, Italie, Pologne et Roumanie

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 12 de 69En 2016, le mix d'approvisionnement européen est resté stable par rapport à 2015. Les

importations de l'Europe par canalisations en provenance d'Algérie ont fortement

augmenté vers l'Italie, et sont restées stables vers l'Espagne. Les importations italiennes

en provenance de Libye ont cependant baissé de 32 %.

Axes d'approvisionnement actuels et futurs de l'UE

[Source : Fluxys 2017]

Pour ce qui est du GNL, les importations européennes ont baissé d'1 % par rapport à

2015. Le marché européen du GNL a été affecté par deux dynamiques opposées : tandis

que les arrivages de GNL ont considérablement baissé dans le Nord-Ouest de l'Europe (-

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 13 de 6923 % au Royaume-Uni, -34 % en Belgique et -35 % aux Pays-Bas), l'Europe méridionale a

connu une forte hausse des livraisons (+43 % en France, +36 % en Grèce, +5 % en Italie et

au Portugal). Les livraisons de GNL en provenance du Qatar vers l'Europe du Nord-Ouest

ont chuté de 4,3 mia m³ en 2016, période durant laquelle le Qatar a orienté ses

cargaisons vers le Moyen-Orient et l'Asie du Sud afin d'y répondre à la forte demande et

aux prix plus élevés dans la région à la fin de l'année.

Prix du GNL en 2016

$/MMBTU

$/MMbtu $/jour

12 80.000

10 70.000

8 60.000

6 50.000

4 40.000

2 30.000

0 20.000

04/02/16

09/06/16

07/01/16

21/01/16

18/02/16

03/03/16

17/03/16

31/03/16

14/04/16

28/04/16

12/05/16

26/05/16

23/06/16

07/07/16

21/07/16

04/08/16

18/08/16

01/09/16

15/09/16

29/09/16

13/10/16

27/10/16

10/11/16

24/11/16

08/12/16

22/12/16

Zeebrugge Huelva (Spain) Hazira (India)

Henry Hub (US) Tokyo (Japan) Brent Crude Oil

Isle of Grain (UK) Shipping Cost ($/day)

[Source : Fluxys]

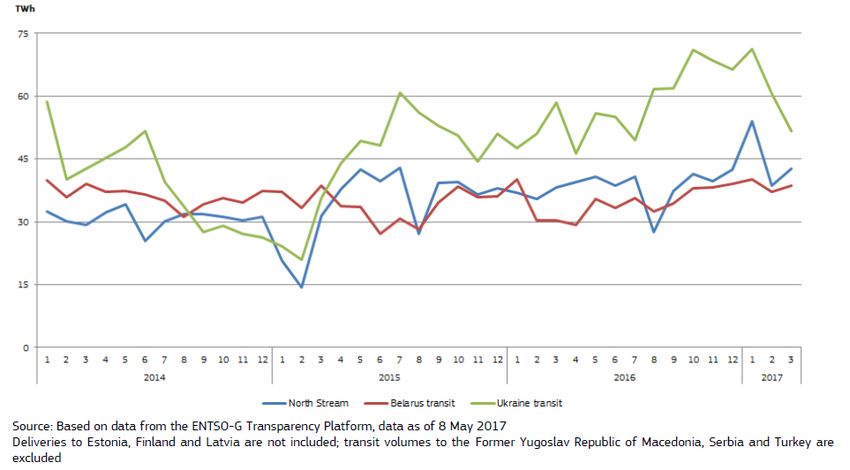

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 14 de 69En 2016, les livraisons de gaz russe étaient réparties comme suit : 43 % via l'Ukraine, 30

% via le Nord Stream vers l'Europe et 27 % via la Biélorussie. Seuls les volumes passant

par l'Ukraine ont augmenté en 2016 par rapport à 2015.

Importation de gaz en UE via les axes d'approvisionnement russes

[Source : Commission européenne 2017]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 15 de 69En 2016, les importations de gaz norvégien ont grimpé en flèche au Royaume-Uni,

atteignant 537 TWh (316 TWh l'année précédente). Cette hausse considérable est entre

autres le résultat de problèmes techniques apparus ces dernières années au site de

stockage de Rough, qui ont mené Centrica à annoncer, en juin 2017, la fermeture

définitive des installations. Les exportations de gaz norvégien vers l'Allemagne ont

légèrement baissé et, dans une moindre mesure, vers les Pays-Bas et la France.

L'utilisation de la canalisation Zeepipe vers la Belgique a légèrement augmenté (+ 4

TWh).

Importation de gaz en UE via les axes d'approvisionnement norvégiens (TWh/an)

600

500

400

300

200

100

0

2009 2010 2011 2012 2013 2014 2015 2016

Belgique France Allemagne Pays-Bas Royaume-Uni

[Source : ENSTOG]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 16 de 692.4 Perspectives de production domestique européenne

Dans le futur, la production domestique européenne va poursuivre sa tendance à la

baisse. La production des champs de la mer du Nord et de Groningen diminuera dans les

décennies à venir. En ce qui concerne Groningen, le gouvernement néerlandais a

récemment suivi le conseil de SODM (Administration des Mines) consistant à réduire la

limite de production pour l'année gazière 2017-2018 à 21,6 mia m³, contre 24 mia m³

l'année précédente. D'autres diminutions de la production de gaz de Groningen

pourraient suivre, en fonction des développements politiques à la suite des

tremblements de terre.

Evolution de la production domestique européenne de gaz (Norvège exclue)

300

250

250

200

167

mia m³

147

150 137

111 117

107 109 103 103

97 96 93

100

50

0

2000 2013 2014 2020 2025 2030 2035 2040

IEA WEO 2015 IEA WEO 2016

[Source : AIE WEO 2016]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 17 de 692.5 Perspectives d'approvisionnement

La production domestique en baisse en Europe fait augmenter sa dépendance aux

importations. Dans son Ten-Year Network Development Plan 2017 (TYNDP 2017),

ENTSOG a mis à jour ses scénarios d'approvisionnement par source. Alors que les

importations de gaz en Europe se feront principalement par canalisations, le GNL jouera

lui aussi un rôle important dans le mix d'approvisionnement futur du Vieux Continent. La

Russie, la Norvège et l'Algérie devraient maintenir leur position respective de premier,

deuxième et troisième fournisseur de gaz de l'Europe. Cependant, l’approvisionnement

futur en gaz dépendra des conditions du marché, de la concurrence accrue avec d'autres

régions, ainsi que d'investissements en amont.

En ce qui concerne le GNL, la hausse de l'approvisionnement attendue au niveau mondial

(de par l'arrivée de nouvelles capacités de liquéfaction aux Etats-Unis et en Australie)

devrait augmenter le nombre de cargaisons de GNL en direction de l'Europe. Cette

situation permettra de renforcer la diversification des sources de gaz pour l'Europe. Par

ailleurs, le Qatar, leader mondial en matière d'exportation de GNL, a récemment

annoncé que sa capacité de production de GNL gonflerait de 30 % d'ici 2024, passant de

77 à 100 millions de tonnes par an. Etant donné que ce pays est le principal fournisseur

de GNL de l'Europe, cette augmentation pourrait également renforcer les perspectives

d'approvisionnement de notre continent.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 18 de 693 Marché du gaz naturel en Belgique

3.1 L’infrastructure gazière de Fluxys Belgium et Fluxys LNG

Le gaz naturel transporté et distribué en Belgique provient de différentes sources. La

composition chimique de ces différents gaz naturels n'est pas la même et ils se

distinguent par leur pouvoir calorifique et leur indice de Wobbe. La plupart de ces gaz,

qui sont de type "riche", sont substituables l'un à l'autre et sont transportés ensemble

sous forme de gaz naturel à haut pouvoir calorifique (gaz H). Le gaz naturel à bas pouvoir

calorifique (gaz L), qui provient des champs néerlandais de Groningen, est cependant

assez unique, en ce sens qu'il contient jusqu’à 14 % d'azote. Sa valeur de combustion est

plus basse, et il n'est pas interchangeable avec le gaz H. De ce fait, le réseau de

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 19 de 69transport belge de Fluxys Belgium est scindé en deux réseaux, qui sont exploités de

manière distincte.

3.2 Segments de marché

Dans le réseau de transport belge, on distingue trois segments de marché (ou catégories

d'utilisateurs finaux) qui sont approvisionnés via le réseau de transport :

Les sociétés de distribution : elles alimentent les particuliers, les PME et le secteur

tertiaire

Les clients industriels, y compris la cogénération à grande échelle (CHP)

Les centrales électriques

Les prélèvements de gaz naturel des segments de marché varient en permanence et

suivent des profils de prélèvement très différents :

La distribution publique est fortement dépendante des conditions météorologiques,

et donc de la température.

L'industrie suit un modèle de prélèvement assez régulier.

Les centrales électriques suivent, elles, les besoins toujours plus versatiles de la

production d'électricité. D'une part la demande en électricité est moins dépendante

de la température que la demande en gaz naturel et d'autre part, la disponibilité des

autres sources d'énergie (nucléaire, solaire, éolien, import/export...) et les

paramètres de prix (spark spread du charbon vs. gaz naturel) jouent aussi un rôle

important.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 20 de 693.3 Tendances de consommation en Belgique

3.3.1 Evolution du nombre de degrés-jours

Le nombre de degrés-jours annuels reflète la rigueur des températures de l'année. Une

année normale (de référence) compte 2 301 degrés-jours6. Selon l'IRM, 2014 fut l'année

la plus chaude depuis 1900, avec seulement 1 828 degrés-jours. L'année 2015 a compté 2

121 degrés-jours et fait également partie des années chaudes, tandis que l'année 2016,

avec 2 329 degrés-jours, peut être considérée comme une année normale. Jusqu'en

2016, cela s'est traduit par une hausse de la consommation de la distribution publique

par rapport à 2014, l'année la plus chaude.

Degrés-jours (année calendrier)

3500

3000 2701

2535

2326 2329

2500 2214 2212 2121

1963 1928 1828

2000

1500

1000

500

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

[Source : Fluxys Belgium]

6

Période 1986 à 2015, référence Synergrid

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 21 de 693.3.2 Volumes annuels pour le marché belge

En 2014, l'année la plus chaude depuis 1900, la consommation totale en Belgique a

considérablement baissé (de 12 % par rapport à 2013), passant à 14,7 mia m³. Depuis

2015, la consommation totale a de nouveau augmenté, pour atteindre 16,2 mia m³ en

2016. Cette hausse est principalement due à la distribution publique et découle en

majeure partie du nombre plus élevé de degrés-jours. La consommation des clients

industriels et des centrales électriques est beaucoup moins dépendante de la

température, mais est par contre liée à la conjoncture.

Evolution de la consommation de gaz en Belgique (mia m3)

19,5

20

17,1 17,3 17,5 16,9 16,8

16,6 16,2

15,9

5,8 14,7

15 4,8 4,7 5,7 4,2 3,7

4,7 3,9 3,9

3,5

4,2 3,9

10 4,4 4,1 3,8 3,7

4,6 3,6 4,2 3,7

5 9,5 9,2

7,6 8,2 8,1 7,7 8,6 7,5 8,2 8,6

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Distribution Publique Industrie & CHP Centrales électriques Total

[Source : Fluxys Belgium]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 22 de 693.3.3 Normalisation des volumes annuels de la distribution publique

Lorsque la consommation est normalisée, c'est-à-dire lorsqu'elle est corrigée sur la

base d'une année normale de 2 301 degrés-jours, il apparaît alors clairement que le

niveau de consommation de la distribution publique est demeuré relativement stable au

cours des 10 dernières années (illustration dans la figure ci-dessous).

Evolution de la consommation de la Distribution Publique (mia m³):

température normalisée

10 9,0

8,8 8,8 8,7 8,9 8,8 8,7 8,9 8,9

8,6

9

8

7

6

5

4

3

2

1

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

[Source : Synergrid]

3.3.4 Les clients industriels, y compris la cogénération

Vers 2008-2009, l'industrie belge a connu une forte récession consécutive à la crise

économique. La relance a suivi en 2010. Plusieurs paramètres, dont la fermeture de

plusieurs grands clients comme la production d'acier à Liège (fin 2014) et les usines

automobiles Opel à Anvers (fin 2010) et Ford à Genk (fin 2014), font que la consommation

industrielle fluctue depuis quatre ans autour des 3,8 mia m³/an. Cela représente plus de

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 23 de 6910 % de diminution par rapport aux années antérieures. En 2015-2016, la baisse de la

consommation de gaz naturel de l'industrie semble enrayée : la baisse des volumes du

marché L est, elle, liée au lancement du plan de conversion. Plusieurs grands clients

situés en Campine anversoise (Lommel-Balen-Mol) et le long du Canal Albert de Oevel à

Beringen sont déjà passés au gaz H en 2015-2016.

3.3.5 Les centrales électriques

La consommation des centrales électriques s'est légèrement améliorée depuis 2014.

Une forte baisse avait commencé en 2010, à la suite de la fermeture d'unités thermiques

classiques plus anciennes telles que Kallo (2011), Les Awirs (2012), Langerbrugge (2012)

et Ruien (2013). La disponibilité réduite de différentes unités nucléaires à Doel et Tihange

génère à nouveau, depuis deux ans, une légère hausse des prélèvements de gaz naturel,

qui atteignent 3,9 mia m³/an de gaz H7. Il est vrai que le modèle de prélèvement des

centrales électriques est devenu plus versatile, car les turbines au gaz à cycle ouvert,

très flexibles, et les unités CCGT performantes sont fréquemment utilisées pour pouvoir

à tout moment contrebalancer la production variable et incertaine d'énergie solaire et

éolienne. Si le spark spread pour le gaz naturel continue à évoluer positivement, il ne

peut être exclu que les unités mises temporairement à l'arrêt et comprises dans la

réserve (stratégique) soient elles aussi à nouveau utilisées quotidiennement.

7

Les dernières centrales alimentées au gaz L ont été converties en 2008. Toutes les unités

aujourd'hui opérationnelles sont alimentées au gaz H.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 24 de 693.4 Modèle de simulation du réseau

Une analyse des réseaux de transport est systématiquement réalisée afin de déterminer

s'ils sont fit for purpose. La nécessité d'adapter l'infrastructure en cas de fluctuation de

la demande est déterminée en analysant le comportement du réseau en situation de

prélèvement à la pointe. Etant donné la diversité des profils de prélèvement, des

méthodologies statistiques spécifiques sont utilisées pour déterminer les valeurs de

pointe des différents segments de marché.

3.4.1 Distribution publique

3.4.1.1 Méthodologie

Les pics de consommation sont liés à la rigueur des conditions hivernales et doivent donc

être analysés à la lumière des températures mesurées.8 La période hivernale standard

qui est prise en compte s'étend de début novembre à fin février.

L'analyse statistique, basée sur la régression linéaire, reflète le lien entre la

température ambiante à Uccle et la demande en gaz journalière enregistrée. Seuls les

jours suffisamment froids (< +6 °C éq. à Uccle) sont pris en compte. La demande à la

pointe est la demande en cas de température considérée la plus extrême, à savoir la

valeur mesurée une fois tous les 20 ans à Uccle (-11 °C éq.). Elle est calculée par

extrapolation de la régression linéaire vers -11 °C éq., compte tenu d’un risque résiduel

statistique d'1 %.

8

Afin de tenir compte de l'inertie thermique des bâtiments, le concept de "température

équivalente" a été introduit en 1993. Cette température est déterminée comme suit : T = 0.6 x T +

0.3 x T + 0.1 x T

eq D av D

av D-1 av D-2

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 25 de 693.4.1.2 Evaluation de l'hiver 2016/2017

L'hiver dernier fut assez normal et caractérisé par 2 périodes avec températures

journalières équivalentes négatives. La première période s'est étendue aux alentours de

la nouvelle année mais n'est pas vraiment représentative, de par l'activité réduite

pendant la période des fêtes.

La période la plus représentative avec températures journalières équivalentes négatives

fut la 2e moitié du mois de janvier 2017. Le jeudi 19 janvier 2017 fut le jour le plus froid de

l'hiver passé à Uccle, avec une température équivalente de -2,4 °C. Au final, deux

semaines entières avec températures négatives entraient en ligne de compte pour le

calcul de la régression linéaire.

Profil de température pendant l'hiver 2016-2017 (Teq)

20

15

10

5

0

-5

-10

-15

1/11/2016 1/12/2016 1/01/2017 1/02/2017

Weekends en dagen met lagere activiteit Teq

[Source : Fluxys Belgium]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 26 de 69Lorsque la méthodologie de la régression linéaire est appliquée à l'hiver 2016/2017, on

obtient, pour la distribution publique, à une demande à la pointe totale s’élevant à

presque 40 GW.

3.4.2 Centrales électriques, unités de cogénération et clients industriels

3.4.2.1 Méthodologie

Les prélèvements gaz destinés aux processus industriels et à la production d’électricité

sont très peu sensibles à la température. L'analyse pour ces segments de marché ne se

base dès lors pas sur une régression linéaire en fonction de la température ambiante

mais bien sur une analyse statistique des prélèvements historiques couplée à une

analyse commerciale des perspectives de développement des segments de marché.

Le profil de consommation des clients industriels étant peu dépendants de la

température, leur pointe de consommation ne se produira pas de manière synchrone

(effet de lissage). C'est pourquoi les prélèvements de pointe de ce segment sont corrigés

par un facteur de foisonnement au niveau régional.

En ce qui concerne les centrales électriques, il convient cependant de constater que les

prélèvements de pointe sont synchrones. Un facteur de foisonnement n’est donc pas

introduit dans les simulations de capacité pour ce segment.

3.4.2.2 Evaluation de l'hiver 2016-2017

En ce qui concerne la production d’électricité, deux périodes de prélèvements très élevés

ont été relevées, sans qu'elles ne puissent être expliquées uniquement par les conditions

météorologiques, à savoir durant la semaine 50 de 2016 et les semaines 4 et 5 de 2017.

Ces périodes résultaient non seulement de la disponibilité réduite des centrales

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 27 de 69nucléaires belges et françaises, mais aussi de l'indisponibilité quasi intégrale de

l'énergie éolienne.

3.5 Besoins en investissements dans l'infrastructure de transport

3.5.1 Distribution publique

La hausse continue du nombre de raccordements actifs est quelque peu compensée par

plusieurs facteurs d’érosion de la demande. En effet, de par la mise en place d'une

régulation stricte pour les rénovations et nouvelles constructions par les pouvoirs publics

fédéraux et régionaux, l'isolation thermique des maisons et bâtiments et l'efficacité des

systèmes de chauffage sont en constante amélioration.

3.400.000

3.200.000

3.000.000

#EAN

2.800.000

2.600.000

2.400.000

2002 2004 2006 2008 2010 2012 2014 2016 2018

Année

Augmentation du nombre d’EAN9 (source : Synergrid)

9

Le code EAN (European Article Numbering) est un code qui identifie le compteur à gaz de façon

unique

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 28 de 69La combinaison de ce facteur d’érosion et du potentiel de nouveaux raccordements au

réseau de la distribution publique dans certaines régions fait que la croissance de la

demande à la pointe ne se fera pas de manière homogène dans toutes les régions.

L'utilisation de la capacité disponible dans les réseaux est analysée en permanence avec

les gestionnaires de réseau de distribution (GRD) concernés10, sur base d'analyses et de

simulations. Des investissements sur le réseau de transport dans les années à venir pour

soutenir ces croissances plus locales/régionales ne sont pas à exclure.

3.5.2 Clients industriels

Les perspectives pour la consommation industrielle ont deux facettes. Il est vrai que,

chaque année, plusieurs industries stoppent leurs activités de production en Belgique,

mais en même temps, quelques nouveaux projets industriels sont également lancés.

Généralement, quelques investissements limités suffisent à réaliser les raccordements

locaux. Les réseaux existants accueillant les raccords disposent, dans l'ensemble, de la

capacité suffisante pour approvisionner les nouveaux venus.

3.5.3 Production d'électricité

Comme ailleurs en Europe, la production d'électricité au gaz naturel est, depuis quelques

années, sous forte pression en Belgique : les centrales électriques au gaz ne servent

plus à fournir la puissance de base, mais plutôt à équilibrer le réseau électrique durant

de courtes périodes de demande élevée ou lorsque les sources renouvelables se révèlent

insuffisantes.

Les centrales au gaz présentent l'avantage de pouvoir être démarrées rapidement tout

en produisant nettement moins de CO2 que les centrales au charbon. Leur flexibilité

10

http://www.fluxys.com/belgium/fr-

BE/Services/ServicesForConnectedCompanies/NewConnectionPublicDistribution/NewConnectionPublicDistrib

ution1

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 29 de 69convient parfaitement pour assurer le back-up de la production intermittente

d'électricité provenant de l’éolien et du solaire.

La mise à l'arrêt graduelle du parc de production nucléaire belge a été fixée dans la loi.

Cela signifie la disparition progressive et imminente d'une capacité de production de

presque 6 000 MW, soit l'équivalent d'une quinzaine d'unités CCGT de 400 MW. La

construction de nouvelles centrales électriques au gaz naturel performantes n’est

cependant encore décidée.

Dans l'ensemble, les capacités de prélèvement requises sont disponibles dans le réseau

de transport, mais en fonction des exigences de pression, des adaptations locales du

réseau peuvent s'avérer nécessaires. Afin d'optimiser l'utilisation de l'infrastructure

existante et de réduire les coûts de raccordement pour les utilisateurs finaux (compte

tenu des exigences de pression plus élevées des centrales au gaz CCGT et OCGT), il est

essentiel de tenir compte des capacités disponibles sur le réseau de Fluxys Belgium pour

déterminer l'emplacement de futures centrales électriques.

3.5.4 Développement de nouveaux marchés

Le GNC et le GNL sont deux produits du gaz parfaitement adaptés au secteur de la

mobilité. La combustion du méthane produit moins de CO2 que celles des combustibles

conventionnels comme le diesel, l'essence et le LPG. Mais le gaz naturel est aussi un

combustible propre en termes d'émissions de particules.

Etant donné que le volume du GNL est jusqu'à 600 fois plus réduit que la même quantité

d'énergie sous forme de gaz en conditions atmosphériques, le GNL est particulièrement

adapté au transport routier, en remplacement du diesel, et pour la navigation, où il peut

se substituer au fuel lourd. Quant au GNC, il représente une solution attractive pour faire

rouler les voitures particulières et camionnettes.

On s'attend à ce que le réseau de GNC, alimenté depuis les réseaux de la distribution

publique, continue son développement à court terme. La capacité du réseau de transport

est suffisante pour soutenir ce développement.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 30 de 69La distribution de GNL depuis le Terminal de Zeebrugge est une activité qui se déroule en

dehors du réseau de transport.

4 Conversion

4.1 Introduction

La fin des exportations de gaz L vers la Belgique, la France et l’Allemagne à l’horizon

2030 a été annoncée par les autorités néerlandaises. En ce qui concerne la Belgique et la

France, cette annonce se traduit par une réduction progressive et continue dès 2024 de la

capacité d’exportation de gaz L (point frontière Hilvarenbeek) mise à disposition par le

GRT néerlandais Gasunie Transport Services (GTS 11).

Afin d’assurer la sécurité d’approvisionnement, la Belgique, la France et l’Allemagne ont

décidé de démarrer la conversion du marché du gaz L vers le gaz H ; le gaz H est en effet

disponible en abondance et les infrastructures de transport existantes en gaz L peuvent

être réutilisées, ce qui constitue un optimum économique pour l’ensemble des

utilisateurs.

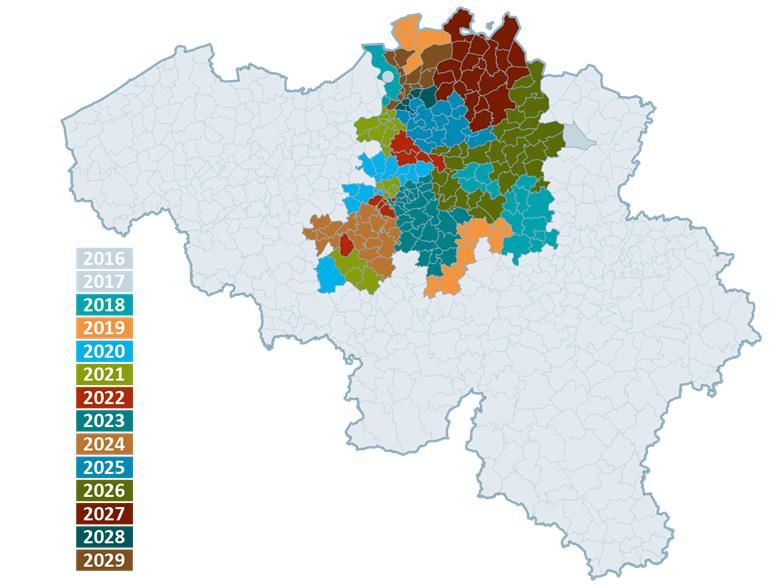

A la demande des autorités belges, un planning indicatif de conversion a été élaboré par

Synergrid12 (voir figure ci-après). Ce planning indicatif est basé sur la réutilisation

maximale des infrastructures existantes en Belgique afin d’éviter des investissements

uniquement nécessaires pour la période de transition.

Pour réaliser la conversion, Fluxys Belgium doit adapter progressivement son réseau

pour assurer la continuité des services de transport vers les marchés convertis et non

11

https://www.gasunietransportservices.nl/

12

http://www.synergrid.be/ : Fédération des Gestionnaires de réseaux électricité et gaz en

Belgique.

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 31 de 69convertis. Ces adaptations ont été évaluées, chiffrées et intégrées dans ce plan indicatif

d’investissements 2018-2027.

Les chapitres suivants décrivent les grands principes de la conversion en termes

d’infrastructure et de capacité de transport.

Planning indicatif de conversion du marché gaz-L

[Source : Synergrid]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 32 de 694.2 Principes de conversion des réseaux de transport

Les principales adaptations du réseau de transport consistent à connecter et à intégrer

progressivement les infrastructures de gaz L aux infrastructures de gaz H. Suivant le

planning de conversion, les connexions existantes entre les deux réseaux L et H seront

adaptées si nécessaire afin d’alimenter en gaz H, de manière sélective, les postes des

gestionnaires de réseau de distribution et les clients industriels.

Cependant, pour certaines parties du réseau, la capacité des connexions existantes ne

suffira pas et des renforcements devront être réalisés, en particulier entre les grands

réseaux de transport de gaz L et de gaz H (connexion RTR13-Dorsales14 en particulier).

Le maintien de la capacité de transport vers le marché de gaz L non converti est une

contrainte importante, en particulier en ce qui concerne la capacité d’exportation vers le

marché français. Etant donné le point d’entrée unique du gaz L à Hilvarenbeek/Poppel, et

le point de sortie unique du gaz L vers la France à Blaregnies, une des deux dorsales

devra être maintenue en gaz L jusqu’à la fin de la conversion du marché français.

Le processus de conversion du marché belge ne peut dès lors se réaliser que sur base

de l’alimentation progressive en gaz H de la seconde dorsale, et ce, principalement

depuis une interconnexion à créer avec le grand axe de transport de gaz H Zeebrugge –

Eynatten interceptant les dorsales à Winksele, au cœur du marché L à convertir. Le

processus poursuivra dès lors une orientation Sud-Nord, repoussant progressivement le

gaz L vers le point d’entrée d’Hilvarenbeek/Poppel.

13

Grand axe de transport de gaz H entre Zeebrugge et la frontière allemande.

14

Les conduites transportant le gaz L depuis Hilvarenbeek vers le sud sont appelées "dorsales".

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 33 de 694.3 Adaptations du réseau de Fluxys Belgium

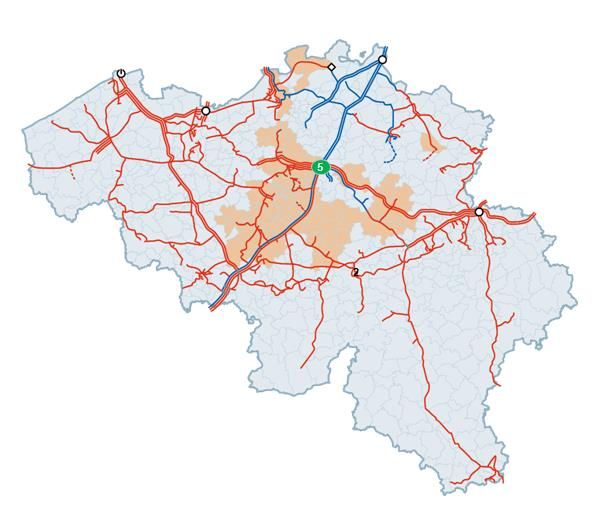

4.3.1 Période 2017-2019

Durant cette période, l’injection de gaz H est prévue depuis des interconnexions

existantes ne nécessitant que des adaptations limitées du réseau. Il s’agit des nœuds

d’interconnexion de Warnant Dreye (1), de Beuzet (2) et d’Antwerpen CGA (3). Seule la

conversion de la région de Brasschaat-Wuustwezel nécessite un nouveau poste de

détente à Kalmthout (4).

Adaptation du réseau de Fluxys Belgium période 2017- 2019

[Source : Synergrid & Fluxys Belgium]

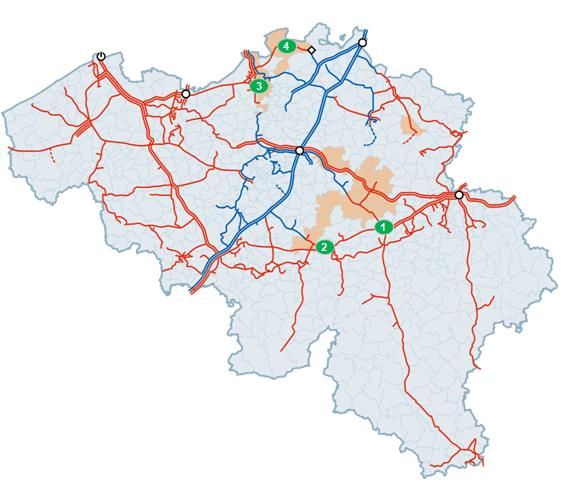

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 34 de 694.3.2 Période 2020-2024 : "Sud de l’axe Zeebrugge-Eynatten"

Entre 2020 et 2024, le besoin en capacité de gaz H pour la zone à convertir devient plus

important. Fluxys Belgium doit adapter son réseau et construire de nouvelles

infrastructures permettant la connexion entre le RTR, les réseaux de transport

alimentant la région bruxelloise et les dorsales. A cet effet, des adaptations sont prévues

à la station de compression de Winksele (5).

Adaptation du réseau de Fluxys Belgium et conversion période 2020-2024

[Source : Synergrid & Fluxys Belgium]

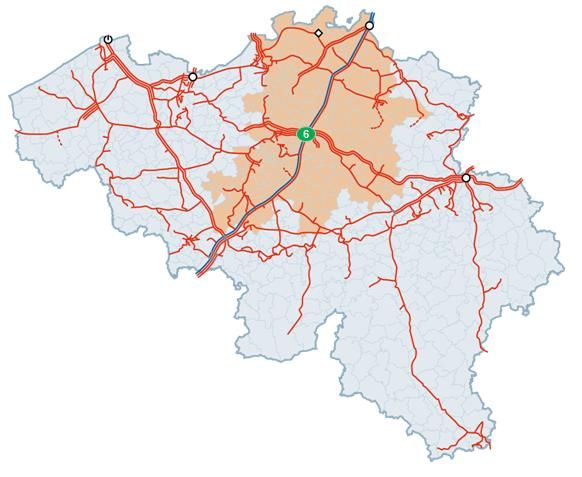

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 35 de 694.3.3 Période 2025-2029 : "Nord de l’axe Zeebrugge-Eynatten"

Dès 2025, la conversion du marché belge se poursuit en remontant progressivement du

gaz H en direction du point d’entrée en gaz L de Hilvarenbeek. La Campine et la région

d’Anvers sont converties via la mise en gaz H progressive d’une des deux dorsales (partie

Nord) à partir de Winksele (6).

Adaptation du réseau de Fluxys Belgium période 2025-2029

[Source : Synergrid & Fluxys Belgium]

Plan indicatif d’investissements à 10 ans Fluxys Belgium & Fluxys LNG 2018-2027 – 12.2017 – page 36 de 69Vous pouvez aussi lire