PRELEVEMENT A LA SOURCE DE L'IMPOT SUR LE REVENU PRESENTATION DE LA REFORME AUX COLLECTIVITES TERRITORIALES EN TANT QU'EMPLOYEURS PUBLICS - Mai 2018

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PRELEVEMENT A LA SOURCE DE

L'IMPOT SUR LE REVENU

PRESENTATION DE LA REFORME AUX COLLECTIVITES

TERRITORIALES EN TANT QU'EMPLOYEURS PUBLICS

Mai 2018

Sommaire Partie I- Présentation générale de la réforme 1 Les objectifs et les principes de la réforme 2 Le champ des revenus concernés 3 Le calcul du prélèvement à la source 4 L'année de transition 5 La gestion du prélèvement à la source par l'usager Partie II- Le circuit des opérations pour le collecteur 1 Les obligations du collecteur pour les revenus versés par un tiers 2 Le dispositif déclaratif Partie III- Éléments de calendrier et documentation

Partie I Présentation générale de la réforme

1. Les objectifs et les principes de la réforme

1-1. Les objectifs

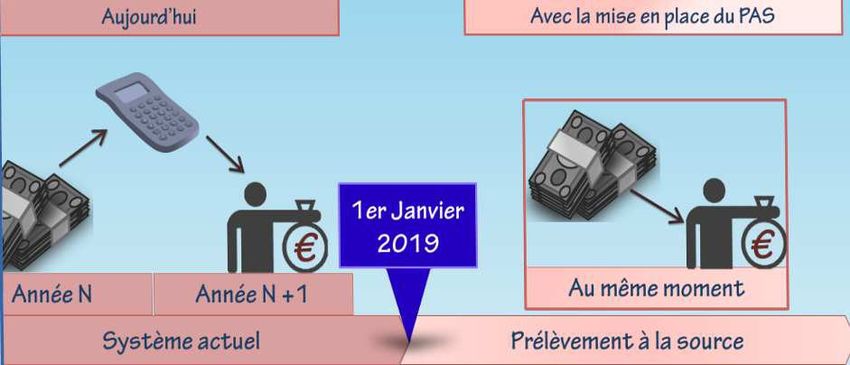

• La taxation contemporaine des revenus constitue le principal objectif de la

réforme et vise à répondre aux difficultés posées par le système actuel :

– décalage d'un an entre la perception d'un revenu et le paiement de l'impôt ;

– nécessité de se constituer une épargne de précaution .

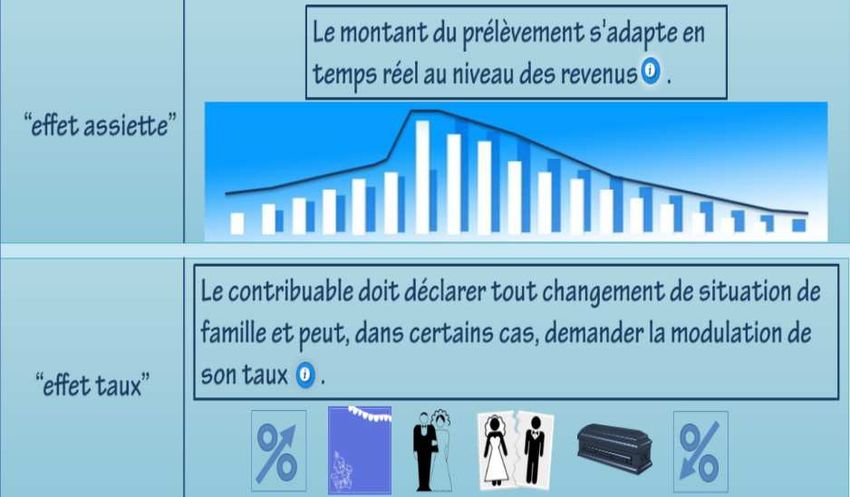

• La taxation contemporaine permet une variation automatique de l'assiette de prélèvement

et une adaptation du taux à la situation des contribuables.

1. Les objectifs et les principes de la réforme 1-2. Les principes • Une réforme du recouvrement, sans modification des modalités d'établissement de l'assiette de l'impôt et de son calcul. • L'absence de double prélèvement en trésorerie en 2019 sur les revenus non exceptionnels intégrant le champ de la réforme. • Le maintien de la déclaration d'impôt sur les revenus et de la réception des avis en N+1.

1-3. Les principes

Acquitter l'impôt lorsque le revenu est constitué

Oui Non

Prélèvement

s'adaptant Un collecteur peut Le montant d'impôt

immédiatement et intervenir est acquitté par

automatiquement le bénéficiaire du revenu

lui-même

Retenue à la source Acompte contemporain

2. Le champ des revenus concernés

Revenus fonciers

Revenus des indépendants Revenus déjà Gains sur

Traitements

(BIC, BNC, BA), prélevés à la source cessions de

et salaires

Gérants art. 62 CGI (RCM, plus-values valeurs

Pensions et retraites

Pensions alimentaires immobilières...) mobilières

Revenus travailleurs frontaliers

TAUX

= prélèvement à la source

Acompte contemporain Sans Exclus du champ

Retenue à la source

changement de la réforme.

Seront taxés au

solde

- modernise le recouvrement de plus de 94 % de l'IR et des PS

- impacte l'ensemble des foyers imposables

3. Le calcul du prélèvement à la source

3-1. L'établissement du taux de prélèvement à la source

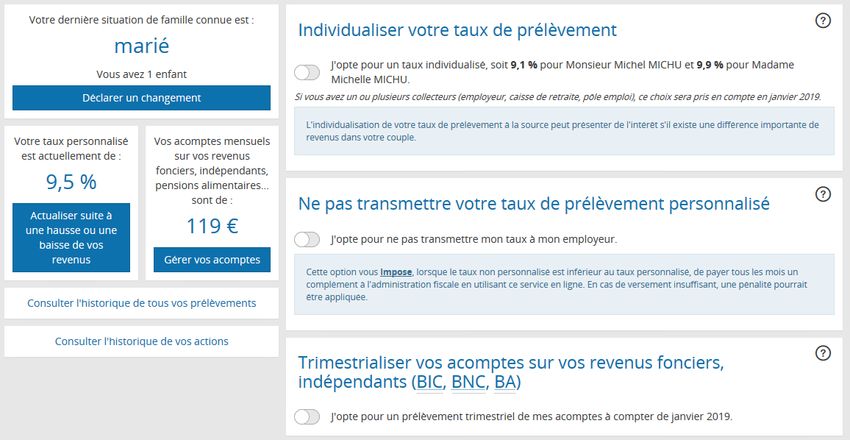

• Chaque foyer fiscal disposera d'un taux de prélèvement à la source personnalisé, qui sera calculé

par la DGFiP sur la base du revenu de (N-2).

• er

Le taux sera mis à jour automatiquement le 1 septembre à l'issue de la taxation des revenus.

• Le taux figurera sur l'avis d'impôt et dans l'espace personnel de l'usager sur www.impots.gouv.fr.

• L'usager aura l'obligation de signaler ses changements de situation de famille pour re-calcul automatique

du taux par la DGFiP.

• Le taux de prélèvement pourra être modifié en cours d'année à initiative de l'usager :

- modulation si sa situation respecte certains critères ;

- option pour l’individualisation du taux de prélèvement au sein du couple ;

- option pour le taux non personnalisé.3-2 .La grille de taux par défaut Prévue par la loi à partir d'un barème progressif (20 tranches) tenant compte du montant et de la périodicité de la rémunération versée et publiée chaque année avant le 1er janvier

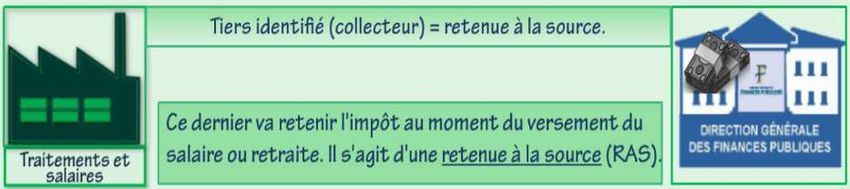

3-3. La retenue à la source Pour les revenus versés par un tiers, le calcul du prélèvement par le collecteur • Le taux de prélèvement sera transmis par l'administration fiscale au collecteur de manière dématérialisée et automatique. • La retenue correspondra à l'application du taux au revenu. • En l'absence de taux transmis par l'administration, le collecteur appliquera un taux par défaut sur la base d'un barème publié chaque année.

3-4. Les acomptes contemporains Pour les revenus non versés par un tiers, le calcul du prélèvement par la DGFiP • La DGFiP calculera un échéancier annuel des prélèvements mensuels ou trimestriels sur la base des revenus (N-2) et du taux. • L'usager pourra moduler son assiette de prélèvement ainsi que son taux selon certaines conditions.

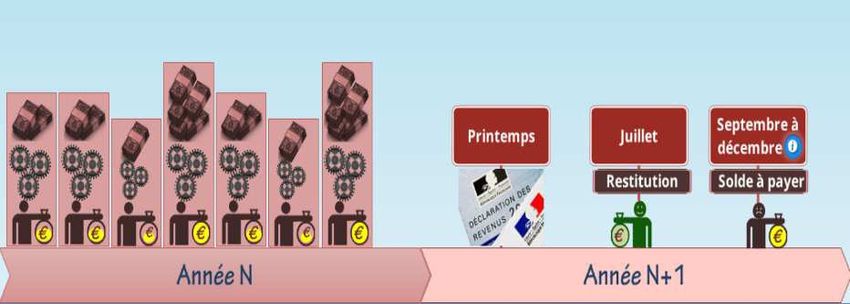

4. L'année de transition : 2019

• Un principe : pas de double prélèvement en trésorerie.

– L'impôt sur les revenus de 2018 sera liquidé normalement à l'été 2019.

– L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé

par le biais d'un crédit d'impôt spécifique (CIMR : crédit d’impôt de modernisation du recouvrement)

calculé automatiquement par l'administration fiscale sur la base de la déclaration des revenus 2018

déposée au printemps 2019.

– Il restera dû sur les revenus exceptionnels ou hors du champ de la réforme

(ex : RCM revenus de capitaux mobiliers).

• Le bénéfice des réductions d'impôt et crédits d'impôt (RI-CI) acquis en 2018 sera conservé.5. La gestion du prélèvement à la source par l'usager Pour les déclarants en ligne, le taux de PAS et le montant des acomptes contemporains sont communiqués à l'issue de la déclaration en ligne. La déclaration en ligne permet de connaître immédiatement le taux de prélèvement à la source qui s'appliquera.

Ce qu'il faut retenir : qu'est ce que le PAS ?

• C'est un nouveau mode de paiement de l'impôt sur le revenu.

• Il ne change rien à l'assiette de l'impôt sur le revenu (notion de foyer fiscal, de quotient familial,

de réduction et de crédit d’impôt).

• Il concerne quasiment tous les revenus (98%).

• Deux modes de prélèvement :

- la retenue à la source par les tiers collecteurs identifiés ;

- l'acompte contemporain pour les revenus versés directement, sans tiers collecteur identifié.

• Le prélèvement sera calculé par l'application d'un taux calculé par l'administration fiscale

Trois taux existent :

- un taux personnalisé

- un taux individualisé pour les membres d'un couple

- un taux non personnaliséPartie II Le circuit des opérations pour le collecteur

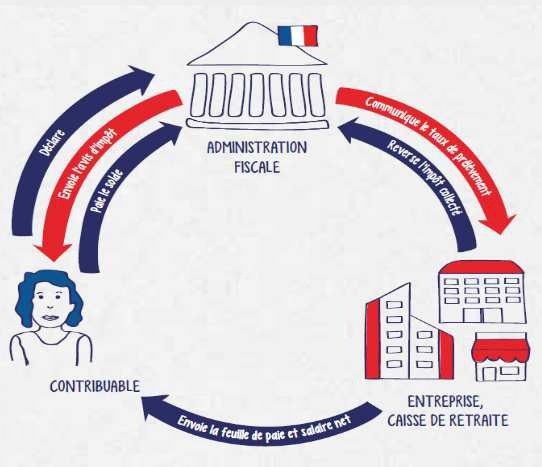

1. Les obligations du collecteur pour les revenus versés par un tiers Le collecteur aura quatre obligations : 1. Réceptionner chaque mois le taux transmis par la DGFiP et l'appliquer au revenu imposable du mois. 2. Prélever la retenue sur le salaire net imposable. La retenue réalisée figurera sur le bulletin de salaire ou de pension. 3. Déclarer mensuellement les retenues à la source réalisées pour chacun des salariés concernés. 4. Reverser mensuellement (ou trimestriellement) à la DGFiP (service des impots des entreprises - SIE) le prélèvement à la source prélevé sur les salariés auxquels il verse un revenu.

1. Les obligations du collecteur pour les

revenus versés par un tiers

Du point de vue de la DGFiP et de ses procédures et systèmes, il y aura deux grandes catégories de collecteurs

– Catégorie 1 : les collecteurs qui seront dans le champ de la déclaration sociale nominative (DSN)

– Catégorie 2 : les collecteurs qui seront hors du champ de la DSN

Les employeurs publics (État, collectivités locales et hôpitaux publics), qui ont vocation à appliquer

la DSN d'ici le 1er janvier 2022.

Entreprises DSN

privées

Etat PASRAU

Collectivités

localesLE CIRCUIT DE LA DÉCLARATION PASRAU

Préalable : dépôt d'une PASRAU d'initialisation

Mois M

Collectivité

1.Transmet le compte-rendu

2. Prépare la paie, ouvre le CRM ,

Métier (CRM) avec les taux de PAS

Insère les taux dans le logiciel de

de tous les salariés connus

paie (remplacement des taux

avec leur NIR et leur

précédents)

état civil

3. Calcule la paie et le PAS (salaire net

imposable x taux), grille de

taux par défaut si taux à blanc

et verse les salaires (nets)

Mois M+1

4. Le 10 du mois,

5. Réception du virement du PAS. dépôt de la déclaration PASRAU

Indication sur l'espace authentifié des renseignée

contribuables des retenues à la source automatiquement des données

indiquées sur la PASRAU de paie et de prélèvement à la

sourceCe qu'il faut retenir : le circuit d'échanges entre les collecteurs et l'administration fiscale Le collecteur a 4 obligations : - réceptionner le taux ; - calculer et prélever la retenue sur le salaire net imposable ; - déclarer ce prélèvement sur chacun des usagers concernés ; - et reverser la somme à la DGFIP (service des impôts des entreprises). Le report d'un an de la mise en place de la réforme a permis d'améliorer le circuit de prise en compte du taux personnalisé suite aux embauches.

2. Le dispositif déclaratif Les déclarations : PASRAU ou DSN La fréquence La maille déclarative Les déclarations rectificatives Le lieu de dépôt Le reversement du PAS Le contenu de la déclaration Le bloc individu Le bloc paiement Le CRM – Compte-rendu métier

La déclaration PASRAU • Pour les collecteurs hors champ de la DSN : une déclaration PASRAU, s'inspirant fortement des principes DSN, est mise en œuvre. Le cahier technique de la déclaration PASRAU est disponible sur Www.pasrau.fr, ainsi qu'un kit documentaire complet. • Un kit d'accompagnement collecteurs est disponible sur www.prelevementalasource.com • Un flux retour de la DGFiP, le « compte-rendu métier » (CRM), permettra de transmettre les taux de PAS au collecteur pour l'ensemble des bénéficiaires de revenus. La fréquence • La déclaration est mensuelle. Les dates limites de dépôt sont fixées au 10 du mois. La « maille » déclarative • Les déclarations sont déposées au niveau de chaque établissement (par SIRET). • Le collecteur peut fractionner sa déclaration soit en raison de contraintes techniques, soit en raison de contraintes de volume maximal du fichier.

Les déclarations rectificatives

• En cas d'erreur, le collecteur est autorisé à rectifier son dépôt en annulant la première déclaration

et en déposant une nouvelle déclaration (déclaration « annule et remplace »), jusqu'à la date d'échéance.

Après la date d'échéance, il n'est plus possible de déposer de déclaration rectificative.

Le lieu de dépôt

• Le dépôt s'effectue sur le portail Net-entreprises

• L'authentification s'effectue via Net-entreprises.

Le mode de dépôt peut être varié :

– mode API « machine to machine » (le logiciel se connecte directement à net-entreprises,

effectue les dépôts et récupère les fichiers retour sans intervention manuelle) ;

– mode EDI, par un prestataire ;

– mode EFI (saisie de formulaire en ligne).Le reversement du PAS

• Le reversement s'effectue sous la forme d'un virement bancaire à destination du SIE.

Le versement est mensuel mais peut, sur option, être trimestriel pour les employeurs de moins de 11 salariés.

L'option s'aligne sur celle existant en matière de cotisations sociales, et option sociale vaut option fiscale.

Le contenu de la déclaration

• La déclaration PASRAU est constituée de deux blocs :

– un bloc individu dans lequel est recensé l'ensemble des individus à qui sont versés des revenus

sur lesquels le PAS s'applique.

– et un bloc paiement qui porte le montant global de PAS qui doit être reversé à la DGFiP

(service des impôts des entreprises)Le bloc individu

informations relatives au versement

• Le bloc versement mentionne les montants versés à chaque bénéficiaire :

– date du versement ;

– rémunération nette fiscale.

• Les informations relatives au PAS sont restituées en regard de chaque versement :

– taux de PAS ;

– type de taux de PAS (transmis par la DGFiP / grille) ;

– montant de PAS ;Le bloc individu

éléments d'identification du bénéficiaire

• Le bloc individu mentionne l'ensemble des informations individuelles de chaque bénéficiaire de revenu

• Ce bloc mentionne d'une part tous les éléments d'identification des bénéficiaires :

– NIR (numéro d'inscription au répertoire national d'identification des personnes physiques) :

Numéro de sécurité sociale

– éléments d'état civil complet : noms, prénoms, date de naissance, lieu de naissance et adresse postale.

En l'absence de NIR, le collecteur doit renseigner un NTT (numéro technique transitoire),

dont la structure est décrite dans le cahier technique.

Ce NTT a une utilisation temporaire (3 mois).

• Lors de chaque dépôt d'une déclaration PASRAU, le dispositif interroge le service national de gestion

des identités (SNGI).

• Les éventuels échecs d'identification (personne non retrouvée au SNGI) n'empêchent pas la transmission

de la déclaration PASRAU.Actions à mener par chaque collecteur

Il est primordial pour chaque collecteur de :

● Réaliser le plus tôt possible un diagnostic des informations présentes dans les logiciels de paie

pour les dossiers de chaque agent.

● Mener des travaux de complètement pour atteindre une identification précise de chaque agent

avant la fin de l'année 2018.

Ces travaux concernent :

- la collecte du NIR

- le complètement des données d'état civil et l'adresse postale

● La connaissance du NIR et d'éléments d'états civil exhaustifs permettra de disposer

des taux personnels des agents. A contrario, une identification insuffisante empêchera la DGFiP

de transmettre un taux, et la grille de taux par défaut devra être appliquée (peut être défavorable à l'agent

et induire des questions de sa part).

● La fiabilisation des éléments relatifs aux agents (NIR, état civil) est donc un préalable indispensable

à la mise en œuvre du PAS qui revêt une importance toute particulière.Le bloc paiement

La loi impose le recours au télérèglement au moyen d'un prélèvement par mandat SEPA.

Toutefois pour les collecteurs de la sphère SPL, le recours au virement est autorisé.

• Les collecteurs doivent utiliser pour émettre leurs virements, les références BIC IBAN automatisées

du compte bancaire du SIE sur lequel les sommes prélevées au titre du PAS devront être payées.

• Afin de permettre l'appariement entre la déclaration PASRAU et le virement associé, il est

indispensable que le flux de virement porte une référence normalisée permettant d'identifier,

la nature du produit recouvré, l'échéance du prélèvement et le collecteur.

• Ces éléments doivent figurer dans le virement émis à la norme SEPA, dans la zone « libellé »

de ce dernier : PAS/moisannée/siret de la collectivité soit PAS/0119/12345678901234.Le compte-rendu métier (CRM)

Les CRM (comptes-rendus métier) seront retournés par la DGFiP au collecteur, et seront mis

à sa disposition sur le tableau de bord de Net-entreprises (ou récupérés automatiquement en cas d'utilisation

en mode API).

Les CRM transmis par la DGFiP sont de 2 types :

• Un CRM nominatif, qui comprend :

– les taux à appliquer pour chaque individu ;

– d'éventuels messages d’information explicitant des échecs d’identification ;

– ainsi que les éventuelles erreurs de taux appliqués (ex. : application d'un taux de la grille différent

de celui qui devait être utilisé)

• Un CRM financier, en cas d’anomalie repérée sur le bloc paiement.

– Le CRM financier sera restitué uniquement en cas d'anomalie constatée.Partie III Éléments de calendrier et documentation

Le rôle de la collectivité vis-à-vis de ses agents

La collectivité applique uniquement le taux transmis par l'administration fiscale.

Les démarches que peut faire l'agent auprès de l'administration fiscale (choix du taux individualisé

dans un couple par exemple) ont un caractère personnel. Elles ne relèvent pas du collecteur.

Vous n'avez pas à répondre aux éventuelles questions de vos agents sur le calcul de leur taux.

Vous devez les orienter vers le dispositif d'assistance aux particuliers:

- impots.gouv.fr, espace particulier

- Numéro dédié : 0811 368 368L'intérêt de la déclaration en ligne pour les contribuables

et donc les agents des collectivités locales

Les usagers doivent obligatoirement déclarer en ligne en 2018 leurs revenus 2017 si leur revenu fiscal de

référence de 2016 est supérieur à 15 000€.

La déclaration en ligne procure de nombreux avantages, parmi lesquels :

● la connaissance immédiate du taux de prélèvement à la source applicable au 1er janvier 2019,

● la possibilité d'options pour l'application du taux (individualisation du taux pour un couple, notamment),

● que l'on soit imposable ou non, la possibilité de disposer immédiatement d'un avis de situation fiscale, qui

permet de justifier de ses revenus auprès des organismes tiers (banques, bailleurs, administration...).Éléments de calendrier à retenir → 1er semestre 2018 : élargissement de la phase pilote avec l'ensemble des éditeurs de logiciels de paie L'objectif est de tester la totalité des versions logicielles de tous les éditeurs de logiciels de paie. → Les éditeurs vont mettre à jour les versions logicielles en vue du prélèvement à la source au plus tard à l'été 2018. → A l'été 2018, vous devez vous assurer de la mise à disposition de la solution logicielle adaptée. → Après mise à jour du logiciel, il sera possible de faire des tests, par dépôt d'une déclaration Pasrau à net-entreprises. Ces tests permettront de s'assurer de la correcte identification des agents faisant l'objet de prélèvement à la source.

Éléments de calendrier à retenir →Septembre 2018 : la préfiguration du PAS sur les bulletins de salaire Possibilité pour les collecteurs – en collaboration avec leur éditeur de logiciel - d'assurer une préfiguration du PAS sur les bulletins de paye de septembre à décembre 2018. Cette simulation, réalisée avec les taux de prélèvement réels des contribuables, permettra d'informer les contribuables en avance de phase des effets du PAS (avec leurs options éventuelles). → A compter de septembre 2018 : l'initialisation des taux L’initialisation, à savoir la récupération des taux en vue de leur application aux revenus versés à compter du 1er janvier 2019, débutera en septembre 2018 et se poursuivra jusqu'en décembre 2018. Le collecteur aura pour obligation de récupérer les taux préalablement au prélèvement effectif du PAS en janvier 2019. Pour cela, la collectivité déposera à compter de septembre une déclaration PASRAU d'initialisation des taux (sans montant de PAS renseignés). Un CRM lui sera transmis en retour, incluant les taux de PAS applicables pour chaque individu.

La documentation utile

Pour les accompagner, les

collectivités et organismes publics

disposent d'un

Kit du collecteur

consultable sur le site

prelevementalasource.gouv.fr

Vous y trouverez toutes les informations utiles pour :

• Présenter le prélèvement à la source aux services RH,

• Communiquer auprès de vos agents (support simplifié de communication à joindre au bulletin de salaires,...)La documentation utile

● Les sites Prélèvement à la source et PASRAU/DSN

www.prelevementalasource.gouv.fr

● Site institutionnel dédié au PAS, avec documents pédagogiques (livret entreprises, etc...), vidéos

www.pasrau.fr

● Y figure toute la documentation technique relative à la déclaration PASRAU : cahier technique, et

documentation détaillée (l'identification des bénéficiaires, exemples de régularisation, les structures des

fichiers CRM et BIS,...).

https://www.net-entreprises.fr/

● Portail officiel des déclarations sociales : il permet le dépôt des déclarations PASRAU

www.cdtf.org

● Questions travailleurs frontaliers suissesContact

Pour toute question relative à la collecte de la retenue à la

source :

ddfip68.pas@dgfip.finances.gouv.fr

03.89.24.72.16

Merci pour votre attentionVous pouvez aussi lire