PRELEVEMENT A LA SOURCE DE L'IMPOT SUR LE REVENU - Présentation de la réforme MSA - octobre 2018 - MSA Côtes ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PRELEVEMENT A LA

SOURCE DE L'IMPOT SUR

LE REVENU

-

Présentation de la réforme

-

MSA – octobre 2018

1

1. Les grandes lignes de la réforme

2. Un nouvel acteur : le collecteur

3. Les revenus sans collecteur

4. Les particuliers employeurs

5. Le taux de prélèvement à la source

6. L'année de transition

7. L'accompagnement des usagers

8. La préfiguration

2

1 - LES GRANDES LIGNES DE LA REFORME

3

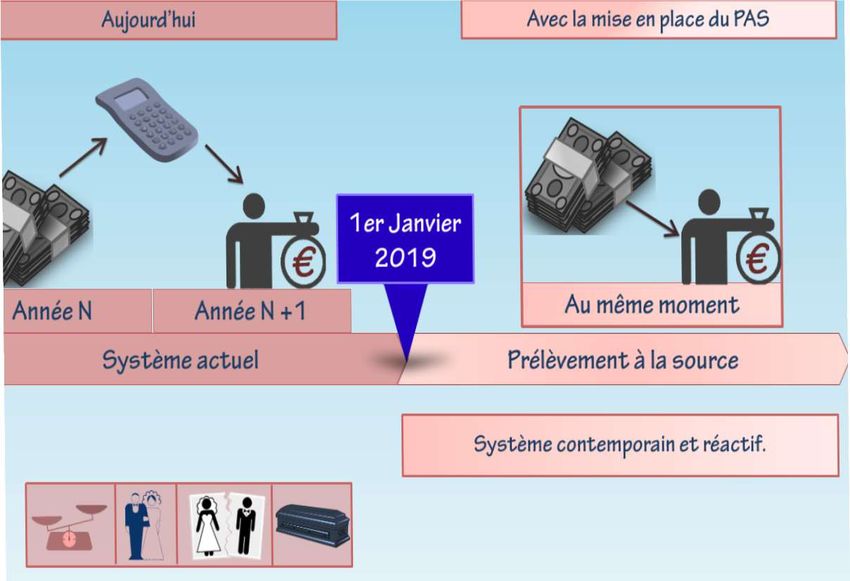

UN SYSTEME CONTEMPORAIN ET REACTIF

4

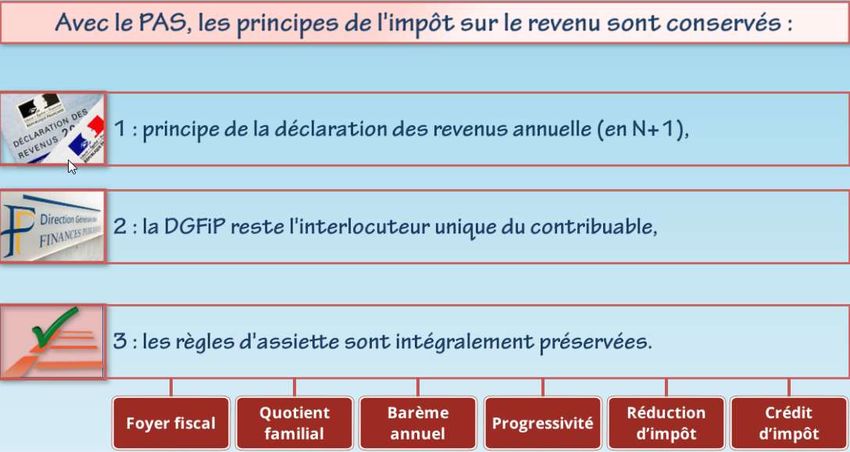

LES PRINCIPES DE L'IMPOT SUR LE REVENU CONSERVES

5 5

UN LARGE CHAMP DES REVENUS COUVERTS PAR LE PAS

Traitements Revenus fonciers

Revenus des indépendants Gains sur

et salaires Revenus déjà

Pensions retraites (BIC, BNC, BA), prélevés à la source cessions de

« gérants/associés Art 62 », (Revenus de capitaux mobilier, valeurs

Revenus de plus-values immobilières...)

autres revenus imposables mobilières

remplacement (pensions alimentaires, rentes viagères à titre onéreux)

= prélèvement à la source

Exclus du champ

Retenue à la source Acompte contemporain Sans

de la réforme.

changement

Seront taxés au

solde

- modernise le recouvrement de plus de 94 % de l'IR et des PS

- impacte l'ensemble des foyers imposables

6

Un exemple

Revenus déjà Gains sur

Traitements prélevés à la source cessions de

Revenus fonciers nets :

et salaires : RCM :

valeurs

600 €/mois mobilières :

2 000 €/mois 1300 € 1500 €

= 10,0 % (+ 17,2 % PS)

Retenue à la Exclus du champ

Acompte contemporain Sans

source : de la réforme.

(calculés au taux de 27,2 %) : changement

200 €/mois 163 €/mois Seront taxés au

(prélevés sur son solde

(déduits sur sa

fiche de paye) compte bancaire)

= prélèvement à la source

7

Un exemple (suite)

Retenue à la

source :

200 €/mois

(déduits sur sa Acompte

fiche de paye) contemporain :

163 €/mois

(prélevés sur son

compte bancaire) Liquidation

de l'IR/PS

Déclaration 2019 :

Revenus 2019

des revenus 4 376 €

2019

Septembre

Novembre

Décembre

Octobre

Janvier

Févier

Juillet

Mars

Août

Avril

Juin

Mai

2019 2020

printemps été

2020 2020

= prélèvement à la source

12 x (200 € + 163 €) = 4 356 € au titre de 2019

Solde à payer : 20 €

8

2 – UN NOUVEL ACTEUR : LE COLLECTEUR

9UN NOUVEL ACTEUR : LE COLLECTEUR

• LES CATEGORIES DE COLLECTEURS

Entreprises privées

TRAITEMENTS Etat / Collectivités territoriales

ET SALAIRES Etablissements publics nationaux

Etablissements hospitaliers

Particuliers-employeurs

PENSIONS

Caisses de retraite

DE RETRAITE

REVENUS DE CNAM

REMPLACEMENT Pôle Emploi

Instituts de prévoyance – Assurances - Mutuelles

• LEURS MISSIONS

Réceptionner chaque mois le taux transmis par la DGFiP et l'appliquer au revenu

imposable du mois.

Calculer et prélever la retenue à la source sur le salaire net imposable

Déclarer les montants individuels prélevés sur la déclaration concernée

Reverser les prélèvements : un prélèvement sera effectué par la DGFiP sur le

compte bancaire du collecteur le mois suivant 10LE CIRCUIT OPERATIONNEL DE LA DSN

Préalable : dépôt d'une DSN d'initialisation

Mois M

1.Transmet le compte-rendu

2. Prépare la paie, ouvre le CRM ,

métier avec les taux de PAS

Insère les taux dans le logiciel de

de tous les salariés connus

paie (remplacement des taux

avec leur NIR et leur

précédents)

état civil

3. Calcule la paie et la RAS(salaire net

imposable x taux), grille de

taux par défaut si taux à blanc

5. - Prélève le montant du PAS sur le et verse les salaires (nets)

compte bancaire de l'entreprise,

attribue un taux à chaque salarié Mois M+1

identifié puis élabore le CRM avec

les taux à appliquer pour le mois suivant

4. Le 05 ou le 15 du mois,

- Positionne sur l'espace authentifié des dépôt de la DSN renseignée

contribuables les retenues à la source automatiquement des données

indiquées sur la DSN de paie et de retenue à la

source

* Circuit identique pour la PASRAU, date de dépôt le 10 du mois

11Un pilote de test en cours depuis 2017

123 - LES REVENUS SANS COLLECTEUR

13LE PAS POUR LES REVENUS SANS TIERS

COLLECTEUR

Prélèvement mensuel des

acomptes contemporains

Titulaires de

selon échéancier annuel adressé portant sur

revenus soumis

aux acomptes les revenus N-2 (N-1 dès retour de taxation) :

contemporains pensions alimentaires, rentes viagères à titre

onéreux, revenus fonciers, revenus des

travailleurs indépendants,

Poursuite de la collecte gérants et associés art 62

des coordonnées

Option possible pour le prélèvement

bancaires

trimestriel pour tous les revenus

sans collecteur

Option valable pour

l'année civile (N+1)

144 – LES PARTICULIERS EMPLOYEURS

15LE CAS DES PARTICULIERS EMPLOYEURS

Particulier

employeur

1er janvier 2020

Solutions « tout en 1 »

proposée par les

centres gestionnaires

2 .Communication de titres simplifiés

du taux de PAS

3.Verse le salaire net de la RAS

Centres

gestionnaires de

4.Prélève la RAS Titres Simplifiés 1.Calcul du

taux

de PAS

5.Reverse la RAS

PASRAU

Salarié

165 – LE TAUX DE PRELEVEMENT A LA SOURCE

17UN TAUX DE PRELEVEMENT A LA SOURCE CALCULE D'APRES

LA DECLARATION DE REVENUS

Calcul du taux

PAS au taux calculé PAS au taux calculé

selon situation N-2 selon situation N-1

Janv N Septembre : Jan N+1

Déclaration

application du

nouveau taux

Acomptes

RAS

contemporains

Taux « rafraîchi » Nouvel échéancier de

appliqué par le prélèvements selon taux

collecteur « rafraîchi » 18L'INDIVIDUALISATION DES TAUX DE PRELEVEMENT

Un choix au sein du couple

possible dès avril 2018

Pourquoi ?

Pour prendre en compte les disparités de revenus

Exemple :

Déclarant 1 : revenus mensuels : 4 000 € / déclarant 2 : revenus mensuels : 2 000 €

Taux non individualisés Taux individualisés

Option pour

Taux ménage = 11,3% l'individualisation du

Taux Taux Déclarant 1 = 13,5%

Retenue à la source = 540€

Retenues à la source

Déclarant 1 = 452€

Calcul automatique Taux Déclarant 2 = 6,9%

Déclarant 2 = 226€

par l'administration Retenue à la source = 138€

Total = 678€ des taux individualisés

Total = 678€

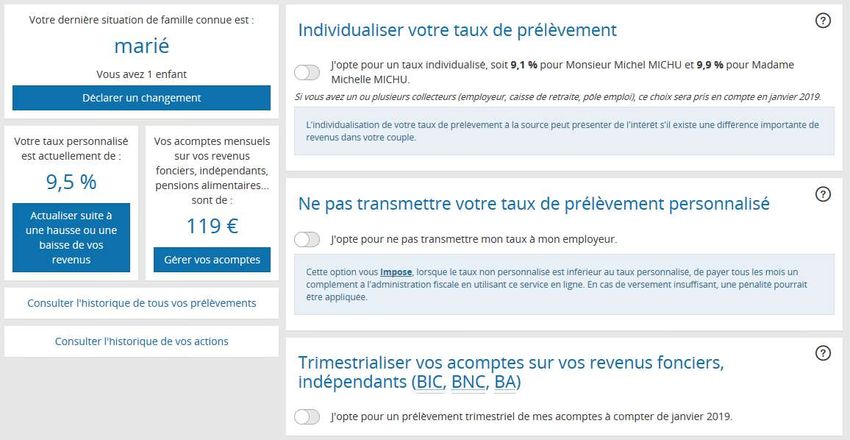

19LE TAUX NON PERSONNALISE

Un choix individuel

possible dès avril 2018

L'administration fiscale ne transmet pas le taux personnalisé

au collecteur qui a recours à la grille de taux par défaut

Si nécessaire : complément à verser à l'administration fiscale

en utilisant le service en ligne sur www.impots.gouv.fr

PAS pour le foyer Option pour taux non

Traitements et personnalisé

salaires : 24 000 € RAS mensuelle de 296 €

Grille de taux par défaut

Revenus fonciers : + taux de 7,5 % pour des

18 000 €

revenus de 2 000 € mensuels

Acompte contemporain RAS mensuelle de 150 €

IR : 6 230 € mensuel de 480 € complément de 146 €

+ Acompte cont. De 480 €

taux de 14,8 % PAS annuel (IR + PS) :

9 312 € PAS annuel (IR + PS) 9 312 €

20GRILLE DE TAUX

Prévue par la loi à partir d'un barème progressif (20 tranches) tenant compte

du montant et de la périodicité de la rémunération versée et publiée chaque

année avant le 1er janvier

21LE TAUX DE PRELEVEMENT

Obligation de déclarer un changement

de situation familiale :

* Mariage ou PACS

* Décès du conjoint

* Divorce ou séparation

* Naissance ou adoption

A compter de 2019,

pour renforcer la

contemporanéité

du taux

Possibilité de moduler le taux à

la hausse ou à la baisse pour

s'adapter d'avantage aux

évolutions de revenus

2223

Dispositif relatif à certaines réductions et crédits d'impôt

Services à domicile Garde d'enfants

Dépenses en

« EHPAD » Dispositif pérenne

• •Versement

Versementenenjanvier

janvier2019

2019d'un

d'unacompte

acomptede de

crédit/réduction

crédit/réduction d'impôt

d'impôtdede60

60%%(calculé

(calculésur

surleleCI/RI

CI/RI

constaté

constatéen

en2018

2018sur

surdépenses

dépenses2017)

2017)

• •Solde

Soldeen

enaoût

août2019,

2019,après

aprèsdéclaration

déclarationde

derevenu

revenuetet

liquidation

liquidationde

del'IR

l'IR

« investissement locatif »

Dons aux œuvres ou

organismes d'aide aux Cotisations syndicales

personnes en difficulté

246 – L'ANNEE DE TRANSITION

25DECLARATION ET IMPOSITION DES

REVENUS DE 2018

La problématique des revenus de 2018

Revenus déclarés en 2019

Revenus 2018

et impôt correspondant

payé en 2019

Impôt correspondant payé

Revenus de 2019

en 2019 (et revenus

(en mode PAS)

déclarés en 2020)

Nécessité d'un dispositif transitoire ad hoc :

• Evitant une double contribution aux charges publiques

• Maintenant l'effet incitatif des crédits et réductions d'impôt

• Préservant le niveau de recettes de l'Etat

26LE CIMR

L'impôt sur le revenu afférent aux revenus non exceptionnels de 2018 et concernés

par le PAS sera annulé par le Crédit d'Impôt de Modernisation du Recouvrement

Ensemble des revenus nets imposables 2018

CIMR = Impôt s/ revenu non exceptionnels concernés par le PAS

2018 brut X

Ensemble des revenus nets imposables 2018

LE CIMR EST CALCULE AUTOMATIQUEMENT

Pas de double

prélèvement en

2019

27Le maintien de l'imposition des revenus exceptionnels

perçus en 2018

287 – L'ACCOMPAGNEMENT DES USAGERS

29Les sites www.impots.gouv.fr et www.prelevementalasource.gouv.fr

• Une documentation générale, une foire aux question, des infographies sur le site

www.prelevementalasource.gouv.fr

• Une foire aux questions, la possibilité de saisir la DGFIP par la messagerie sécurisée, une possibilité

de « chat » avec un agent des finances publiques depuis l'espace personnel authentifié du site

www.impots.gouv.fr

L'assistance téléphonique

• Une ligne dédiée accessible du lundi au vendredi de 8h30 à 19 h.

Les centres des finances publiques ou les points info 14

308 – LA PREFIGURATION DU PAS

SUR LES BULLETINS DE PAIE

A L'AUTOMNE 2018

31Un double objectif

32La préfiguration sur les bulletins de paie

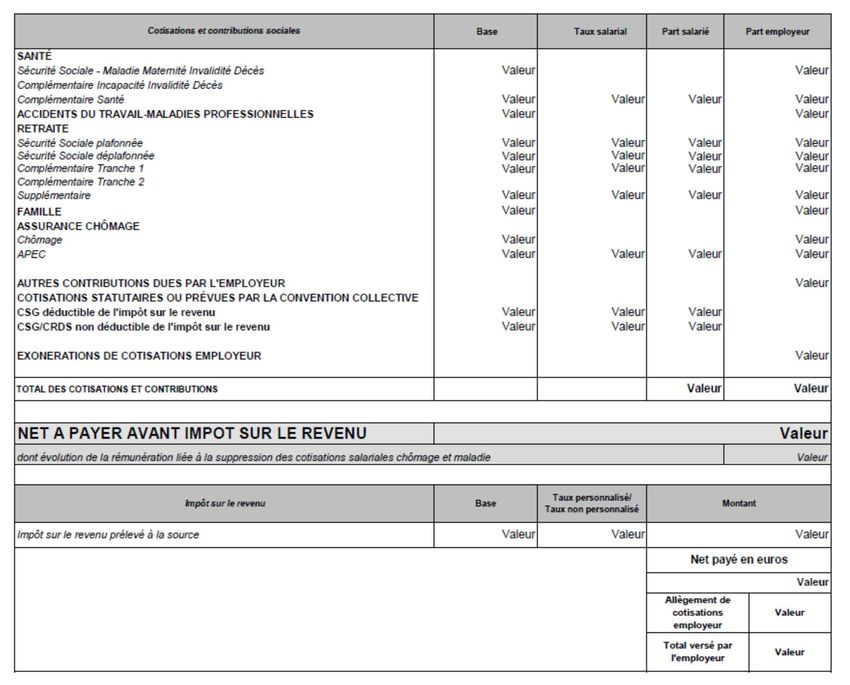

33Fac similé de bulletin de paie

34Le kit collecteur

-

35La documentation

• Les sites Prélèvement à la source et PASRAU/DSN

- www.prelevementalasource.gouv.fr

Site institutionnel dédié au PAS, avec documents pédagogiques (livret entreprises...), vidéos,…

- www.dsn-info.fr

Y figure toute la documentation technique relative à la déclaration DSN/PASRAU : cahier

technique, et documentation détaillée (l'identification des bénéficiaires, exemples de régularisation,

les structures des fichiers CRM et BIS, fiches consignes...).

Pour toute autre question :

- assistance DSN : du lundi au vendredi, de 8 h 30 à 18 h

- équipe « prélèvement à la source » de la direction

départementale des finances publiques du Calvados :

ddfip14.pas@dgfip.finances.gouv.fr

Ingrid DEBLEDS / Nicolas LEDOUX

36Vous pouvez aussi lire